Tamaño y Participación del Mercado de Embalaje Plástico para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 59.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Plástico para la Salud por Mordor Intelligence

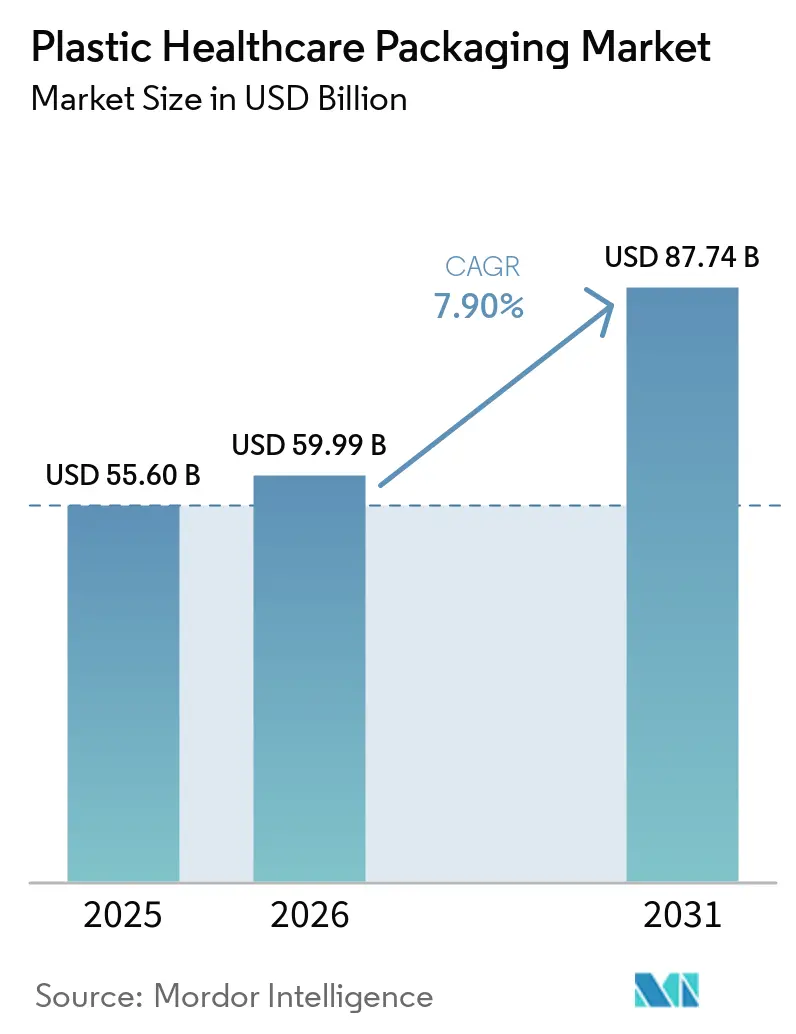

Se proyecta que el tamaño del Mercado de Embalaje Plástico para la Salud se expanda desde 55,60 mil millones de USD en 2025 y 59,99 mil millones de USD en 2026 hasta 87,74 mil millones de USD en 2031, registrando una CAGR del 7,90% entre 2026 y 2031.

Impulsados por sólidas carteras de biológicos y un cambio hacia los tratamientos domiciliarios, los compradores optan cada vez más por formatos de polímeros avanzados en lugar del vidrio tradicional. Esta transición está respaldada por inversiones en contenedores de copolímero de olefina cíclica (COC) y polímero de olefina cíclica (COP), que abordan eficazmente los persistentes desafíos de los extractables. Además, la integración de sistemas digitales de administración de fármacos con etiquetas de comunicación de campo cercano (NFC) está impulsando a la industria hacia plásticos compatibles con la electrónica en molde. En materia de sostenibilidad, las estructuras de tarifas están fomentando la adopción de blísteres de monopolímero. Estas soluciones se alinean con las corrientes de reciclaje existentes al tiempo que mantienen la integridad de la barrera, lo que garantiza que el mercado de embalaje plástico para la salud siga siendo resiliente, incluso en regiones que implementan regulaciones más estrictas sobre artículos de un solo uso. Los proveedores emplean cada vez más estrategias que combinan la integración vertical, la automatización y las etiquetas inteligentes avanzadas. Estas etiquetas ricas en datos facilitan el cumplimiento en tiempo real de las regulaciones de seguimiento y rastreo, y mejoran la eficiencia de las transacciones en una cadena de suministro que enfrenta restricciones de capacidad.

Conclusiones Clave del Informe

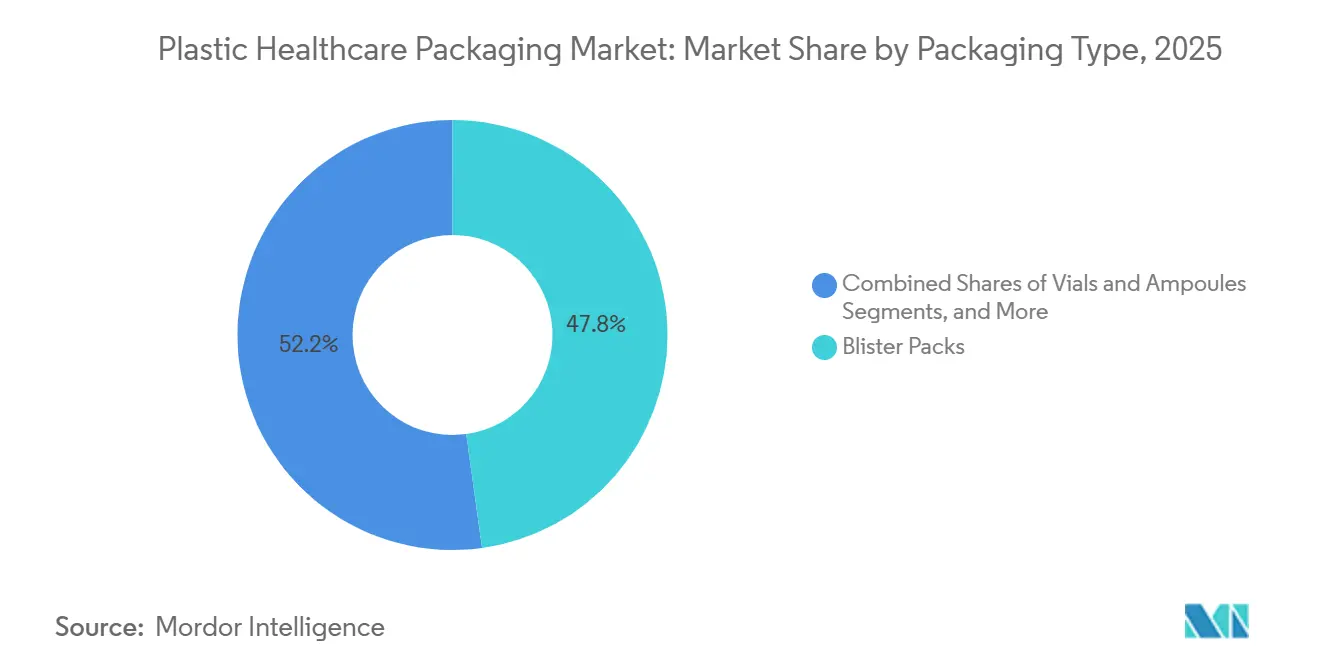

- Por tipo de embalaje, las botellas y frascos lideraron con el 47,80% de la participación del mercado de embalaje plástico para la salud en 2025, mientras que se proyecta que los viales y ampollas registren una CAGR del 11,80% hasta 2031.

- Por material, el polietileno de alta densidad representó el 33,45% del tamaño del mercado de embalaje plástico para la salud en 2025; el polipropileno está preparado para una CAGR del 12,50% durante 2026-2031.

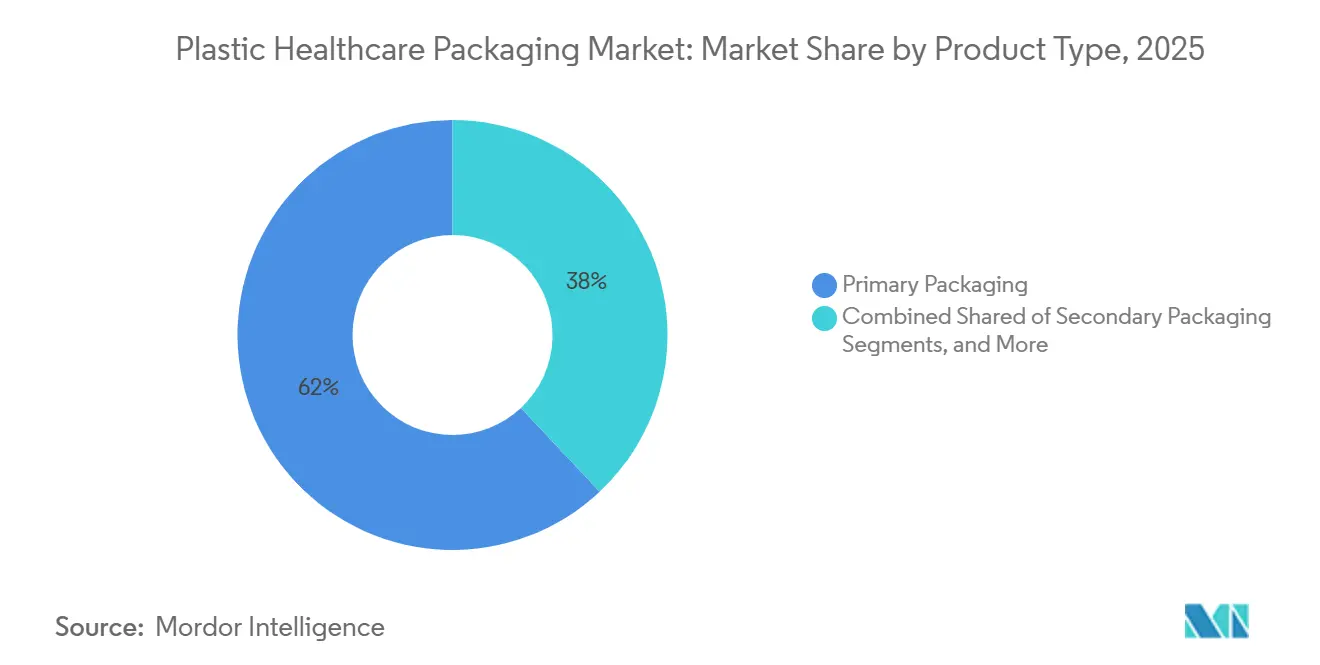

- Por tipo de producto, el embalaje primario capturó el 62,0% del volumen en 2025 y se prevé que se expanda a una CAGR del 9,40% hasta 2031.

- Por tecnología, el moldeo por inyección mantuvo una participación del 54,68% del tamaño del mercado de embalaje plástico para la salud en 2025, mientras que la impresión 3D avanza a una CAGR del 14,70%.

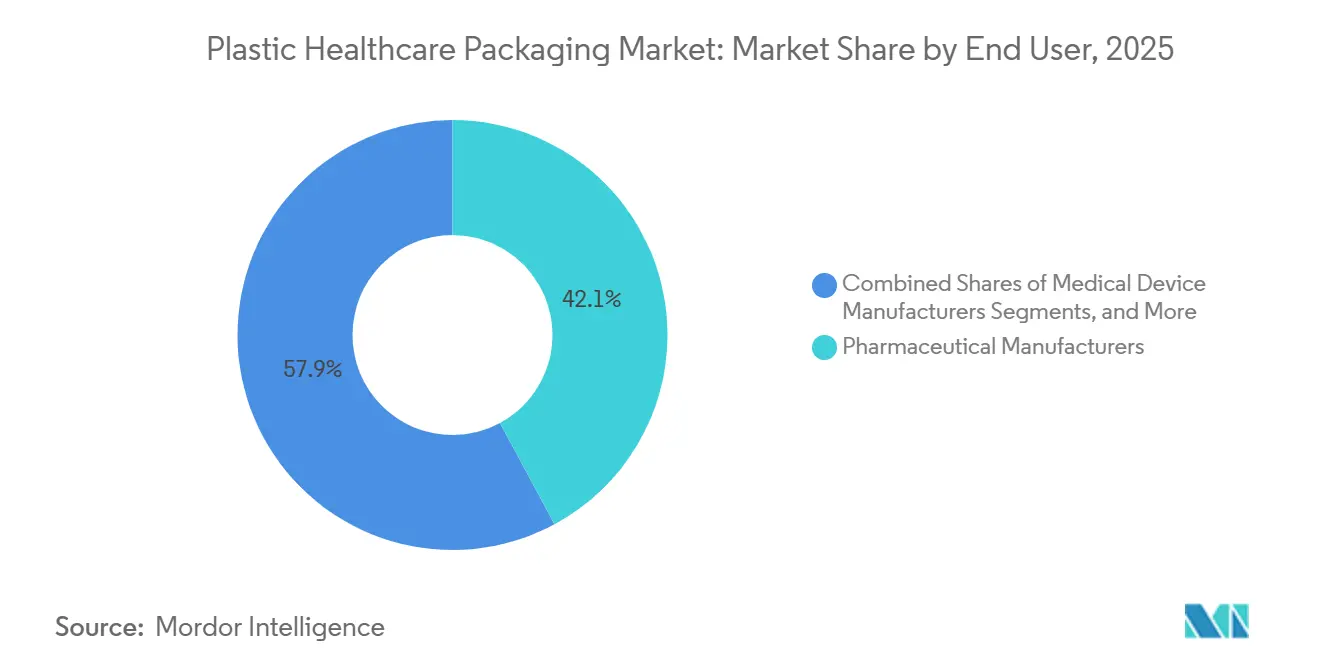

- Por usuario final, los fabricantes farmacéuticos absorbieron el 42,13% de los envíos en 2025, mientras que las empresas nutracéuticas se expanden a una CAGR del 8,80%.

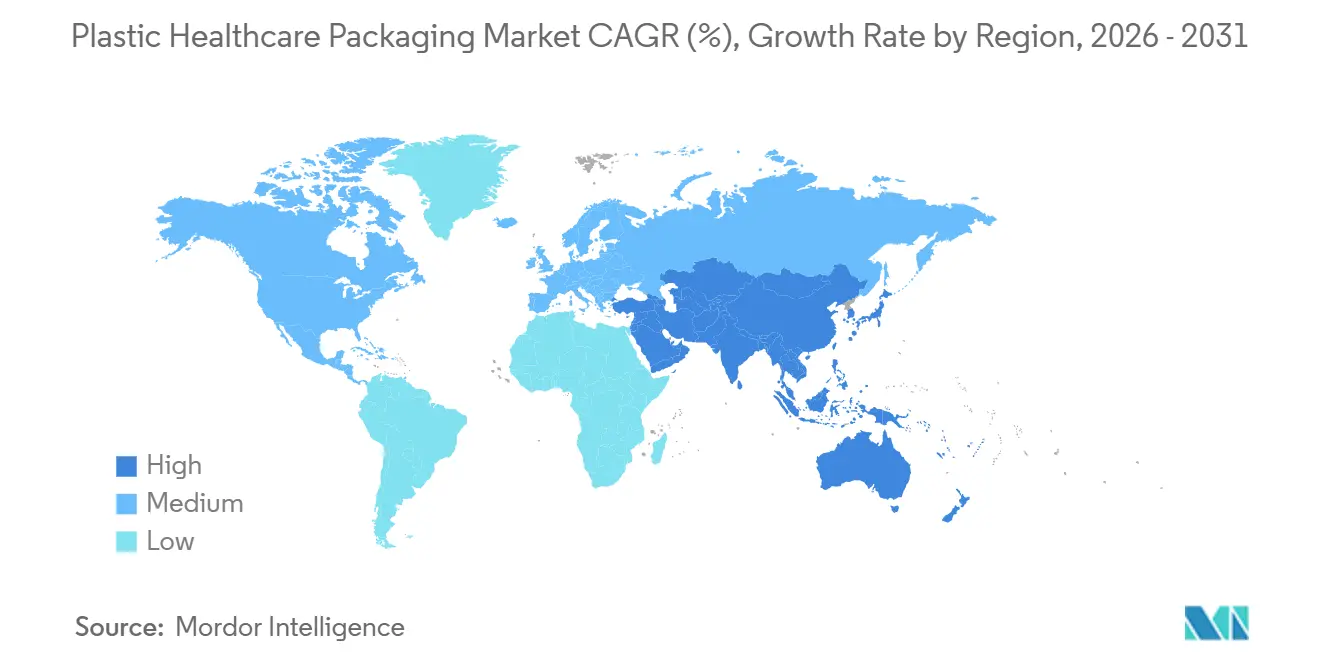

- Por geografía, América del Norte representó el 38,67% de la participación en ingresos en 2025; Asia-Pacífico avanza a una CAGR del 9,80%, el ritmo más rápido entre las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Embalaje Plástico para la Salud

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Auge de los biológicos que incrementa la necesidad de contenedores plásticos de alta barrera | 2.1% | Global, con concentración en América del Norte y Europa para las vacunas de ARNm; Asia-Pacífico para los biosimilares | Mediano plazo (2-4 años) |

| Cambio hacia la atención domiciliaria que impulsa la demanda de formatos de dosis unitaria | 1.8% | América del Norte y Europa lideran; la adopción en Asia-Pacífico se acelera en centros urbanos | Corto plazo (≤ 2 años) |

| Envases inteligentes habilitados con NFC para la adherencia y la lucha contra la falsificación | 1.3% | Europa (cumplimiento de la Directiva de Medicamentos Falsificados); América del Norte (DSCSA); expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de polímeros de olefina cíclica para viales de vacunas de ARNm | 1.5% | América del Norte y Europa para la producción de vacunas; Asia-Pacífico para las operaciones de llenado y acabado | Corto plazo (≤ 2 años) |

| Ventaja de costos del plástico frente al vidrio en aplicaciones estériles | 1.3% | Europa (cumplimiento de la Directiva de Medicamentos Falsificados); América del Norte (DSCSA); expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Normas más estrictas de trazabilidad de medicamentos que favorecen los envases a prueba de manipulaciones | 1.5% | América del Norte y Europa para la producción de vacunas; Asia-Pacífico para las operaciones de llenado y acabado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Biológicos que Incrementa la Necesidad de Contenedores Plásticos de Alta Barrera

Los anticuerpos monoclonales, las terapias celulares y los productos de edición génica representan ahora más del 40% de los expedientes de investigación de medicamentos.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Descripción General de la Ley de Seguridad de la Cadena de Suministro de Medicamentos," fda.gov Estas modalidades requieren tasas de transmisión de vapor de humedad ultrabajas, un estándar que el COC y el COP logran de manera consistente. Estas resinas también eliminan los lixiviables de tungsteno asociados con el vidrio moldeado, reduciendo el riesgo de agregación de proteínas durante el almacenamiento a largo plazo. A partir de enero de 2026, la Farmacopea Europea implementará parámetros de referencia para el COC y el COP, estandarizando las pruebas de extractables y agilizando los procesos de aprobación en toda Europa. Empresas como West Pharmaceutical Services y Daikyo Seiko están aprovechando esta claridad regulatoria ampliando la producción de cierres elastoméricos recubiertos con FluroTec, que garantizan más del 99% de neutralidad en el contacto con el medicamento. Además, Catalent y Recipharm están mejorando las capacidades de producción instalando líneas de llenado-soplado-sellado con una capacidad de 400 unidades por minuto, incorporando inspección automatizada de partículas para mantener el cumplimiento de la norma ISO 13485. Estos avances refuerzan colectivamente la creciente prominencia de los polímeros en el mercado de embalaje plástico para la salud.

Cambio hacia la Atención Domiciliaria que Impulsa la Demanda de Formatos de Dosis Unitaria

Los pagadores de atención médica en los Estados Unidos y Europa están incentivando la infusión domiciliaria ofreciendo reembolsos a tasas entre un 30% y un 50% más bajas en comparación con los tratamientos hospitalarios. Esta tendencia está impulsando a los fabricantes a reenvasar las terapias en jeringas precargadas y blísteres de dosis única. Soluciones como BD Effivax de Becton Dickinson y las jeringas Gx RTF de Gerresheimer simplifican los procedimientos de enfermería al eliminar la necesidad de reconstitución, reduciendo significativamente los errores de medicación entre los pacientes de edad avanzada que gestionan múltiples prescripciones. La guía preliminar de la FDA de 2024 enfatiza la importancia del embalaje fácil de usar, acelerando la adopción de blísteres a prueba de manipulaciones y resistentes a niños. Estos desarrollos están creando una trayectoria de demanda sostenida para el mercado de embalaje plástico para la salud hasta 2031.

Envases Inteligentes Habilitados con NFC para la Adherencia y la Lucha contra la Falsificación

La implementación de líneas de serialización en Europa ha superado las 50.000 unidades, impulsada por la necesidad de cumplir con las regulaciones contra la falsificación. Con las etiquetas NFC ahora disponibles a un precio rentable, la autenticación en tiempo real se vuelve cada vez más accesible para los fabricantes de genéricos de nivel medio. Las empresas farmacéuticas están integrando estos chips cifrados con aplicaciones de participación del paciente para rastrear los eventos de dosificación y proporcionar recordatorios de recarga. En los Estados Unidos, los requisitos regulatorios que exigen códigos de producto electrónicos interoperables para noviembre de 2027 se espera que aceleren aún más la adopción de contenedores primarios plásticos habilitados con NFC en la región.

Adopción de Polímeros de Olefina Cíclica para Viales de Vacunas de ARNm

Las monografías de la Farmacopea Europea de 2026 aprobarán formalmente el uso de COC y COP para vacunas parenterales, eliminando las restricciones regulatorias anteriores que limitaban estos materiales a aplicaciones de diagnóstico.[2]Organización Europea de Verificación de Medicamentos, "Actualización de la Directiva de Medicamentos Falsificados," emvo-medicines.eu Empresas líderes como SCHOTT Pharma y Gerresheimer están colaborando con organizaciones de desarrollo y fabricación por contrato para validar los viales de COC en cumplimiento con las normas ISO 8362-1 y USP <381>, acelerando la introducción al mercado de las vacunas de próxima generación contra el VRS y el dengue. La transición desde el vidrio, que es propenso a la delaminación y la contaminación por tungsteno, reduce las paradas en las líneas de producción y las tasas de rechazo, impulsando un crecimiento de dos dígitos en el mercado de embalaje plástico para la salud.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escalada de regulaciones de sostenibilidad sobre plásticos de un solo uso | −1.4% | Europa, América del Norte, expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de retiros vinculados a extractables y lixiviables en polímeros | −0.9% | Global, mayor supervisión en EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro y los precios de resinas de grado médico | −1.5% | Europa, América del Norte, expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reticencia a la conversión de vidrio a plástico para biológicos inyectables | −0.8% | Global, mayor supervisión en EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Europa Endurece el Control sobre los Plásticos de Un Solo Uso con Nuevas Regulaciones

El Reglamento de Envases y Residuos de Envases (PPWR) de Europa exige que todos los envases sean reciclables para 2030 y establece un objetivo de contenido reciclado del 30% para el PET para el mismo año.[3]Comisión Europea, "Reglamento de Envases y Residuos de Envases," environment.ec.europa.eu Aunque el embalaje médico tiene exenciones temporales, los productores deben demostrar que no existen alternativas viables, lo que impulsa un cambio hacia blísteres de monómero. En Alemania, las empresas farmacéuticas están ahora obligadas a financiar redes de recolección, añadiendo costos de 0,05–0,15 EUR por blíster, lo que reduce los márgenes de beneficio para los productos genéricos. Estos desafíos financieros socavan la propuesta de valor de los laminados de PVC-PVDC, a pesar de sus superiores propiedades de barrera, lo que podría limitar el crecimiento en el mercado de embalaje plástico para la salud más allá de 2030.

Las Nuevas Directrices de la FDA Intensifican el Escrutinio sobre los Polímeros

A partir de enero de 2025, la directriz Q3E de la FDA impone extracciones exhaustivas de cribado de solventes, aumentando significativamente la carga analítica para cada nuevo sistema de contenedores. Simultáneamente, las actualizaciones de la norma ISO 10993-18 exigen protocolos más detallados de GC-MS y LC-MS, lo que podría extender los plazos de validación hasta un año y añadir entre 200.000 y 500.000 USD en gastos iniciales de prueba. Estos requisitos regulatorios están redirigiendo las inversiones en investigación y desarrollo hacia recubrimientos de fluoropolímeros de mayor costo y procesos de moldeo sin tungsteno. Si bien estas medidas limitan la flexibilidad a corto plazo en el mercado de embalaje plástico para la salud, también crean oportunidades para los proveedores con soluciones de bajos lixiviables comprobadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embalaje: Los Viales y Ampollas Lideran el Avance en Biológicos

Se proyecta que los viales y ampollas crezcan a una CAGR del 11,8% de 2026 a 2031, superando a todos los demás formatos en el mercado de embalaje plástico para la salud. Los fabricantes farmacéuticos prefieren cada vez más los viales de COC y COP para biológicos de alto valor debido a su capacidad para prevenir la delaminación durante los ciclos de liofilización y resistir roturas durante la logística de cadena de frío. En 2025, las botellas y frascos representaron el 47,8% del mercado de embalaje plástico para la salud, impulsados por la resiliencia química del HDPE para sólidos orales y nutracéuticos. Sin embargo, el crecimiento se está desacelerando a medida que los pagadores transitan hacia tarjetas de blíster favorables a la adherencia. Los mandatos de serialización tanto de la Directiva de Medicamentos Falsificados de la UE como del DSCSA de EE. UU. enfatizan la trazabilidad a nivel de lote, que se integra de manera más efectiva en las bandas de blíster y las jeringas de dosis unitaria que en las botellas a granel, lo que señala un cambio de mercado a largo plazo.

Por Material: El Polipropileno Asciende con Ventaja en Esterilización

El polipropileno lidera el crecimiento de las resinas, con una CAGR proyectada del 12,5%. Su capacidad para soportar la esterilización en autoclave a 121 °C durante 20 minutos y resistir dosis gamma de hasta 50 kGy lo convierte en una opción preferida. Su alta temperatura de deflexión térmica permite la reutilización de herramientas en cierres parenterales, cuerpos de jeringas y cuerpos de inhaladores, mejorando las economías de escala para los convertidores. En 2025, el HDPE mantuvo el 33,45% del mercado de embalaje plástico para la salud, respaldado por su asequibilidad y propiedades de barrera contra la humedad. Sin embargo, las medidas regulatorias, como la tarifa de responsabilidad extendida del productor de Francia sobre los blísteres de PVC-PVDC no reciclables, están acelerando el cambio hacia estructuras totalmente de PP, impulsando aún más el crecimiento del polipropileno.

Por Tipo de Producto: El Embalaje Primario Domina los Flujos de Ingresos

El embalaje primario representó el 62% de los envíos en 2025 y se espera que crezca a una CAGR del 9,4% hasta 2031. Las jeringas precargadas, los viales de dosis única y los blísteres listos para NFC están impulsando los planes de gasto de capital, ya que reducen los errores de dosificación y apoyan la prestación de atención remota. La guía de factores humanos de la FDA está elevando los estándares ergonómicos para estos envases, lo que lleva a los proveedores a mejorar características como los deslizadores de émbolo y las profundidades resistentes a niños.

Por Tecnología: La Impresión 3D Revoluciona la Medicina Personalizada

El moldeo por inyección mantuvo una participación del 54,68% del mercado de embalaje plástico para la salud en 2025, beneficiándose de los rápidos tiempos de ciclo inferiores a 10 segundos y de una amplia validación. Sin embargo, la impresión 3D avanza a una CAGR del 14,7%, impulsada por su capacidad para lograr producción a gran escala y habilitar geometrías de microcanales que son inalcanzables con el moldeo tradicional. Esta tecnología está allanando el camino para la liberación controlada de fármacos en terapias personalizadas.

Por Usuario Final: Los Nutracéuticos Crecen mientras el Crecimiento Farmacéutico se Estabiliza

Los fabricantes farmacéuticos representaron el 42,13% de los envíos de unidades en 2025. Sin embargo, su crecimiento se está estabilizando a medida que los acantilados de patentes reducen los ingresos de los medicamentos superventas, y el enfoque se desplaza hacia los biosimilares, que requieren contenedores más pequeños y de alto valor. Las empresas nutracéuticas se expanden a una CAGR del 8,8%, impulsadas por las tendencias de bienestar y los requisitos regulatorios para cierres resistentes a niños bajo la Ley de Prevención de Envenenamiento de los Estados Unidos. Las botellas de HDPE siguen siendo la opción preferida para las cápsulas blandas de aceite de pescado y las tabletas de hierbas, equilibrando la protección contra la humedad y la portabilidad.

Análisis Geográfico

En 2025, América del Norte representó el 38,67% de los ingresos, impulsada por los plazos del DSCSA que aceleraron la serialización de blísteres y la adopción de etiquetas NFC en las carteras de medicamentos con receta. Los Estados Unidos lideran la región, respaldados por los reembolsos de Medicare Advantage que favorecen las inyecciones domiciliarias. Mientras tanto, Canadá se alinea estrechamente con los estándares de la FDA, facilitando operaciones transfronterizas más fluidas. A medida que los patrocinadores globales desplazan su atención desde Asia, los centros de fabricación de medicamentos por contrato de México se están beneficiando, proporcionando un impulso a los convertidores de plásticos locales.

Asia-Pacífico está preparada para liderar con una CAGR proyectada del 9,8% de 2026 a 2031. La Administración Nacional de Productos Médicos de China, alineando su guía de extractables con ICH Q3E, ha agilizado las aprobaciones para los viales de COC de la instalación de Gerresheimer en Zhangjiagang. En India, la próxima expansión de Lonza añadirá dos mil millones de cápsulas y cierres anuales a finales de 2026. Las naciones del Sudeste Asiático, encabezadas por Singapur, están incentivando las inversiones en salas limpias farmacéuticas con créditos fiscales, fomentando la producción local de jeringas de polipropileno y cuerpos de inhaladores de PET.

Europa mantuvo una participación en el rango de mediados de los veinte por ciento en 2025, respaldada por estrictas normas de cumplimiento. La Directiva de Medicamentos Falsificados impulsó una serialización generalizada, mientras que el mandato VerpackG de Alemania impone costos de responsabilidad extendida del productor en cada unidad, desplazando el enfoque hacia la reciclabilidad. En Francia, las tarifas de CITEO sobre los blísteres de PVC han llevado a muchas empresas de genéricos a transitar hacia híbridos de PP/PET. Si bien los mercados del sur de Europa son más lentos en adoptar nuevos materiales, siguen invirtiendo en hardware de agregación de códigos para adherirse a los mandatos de trazabilidad de toda la UE, sosteniendo la demanda en el sector de embalaje plástico para la salud.

Panorama Competitivo

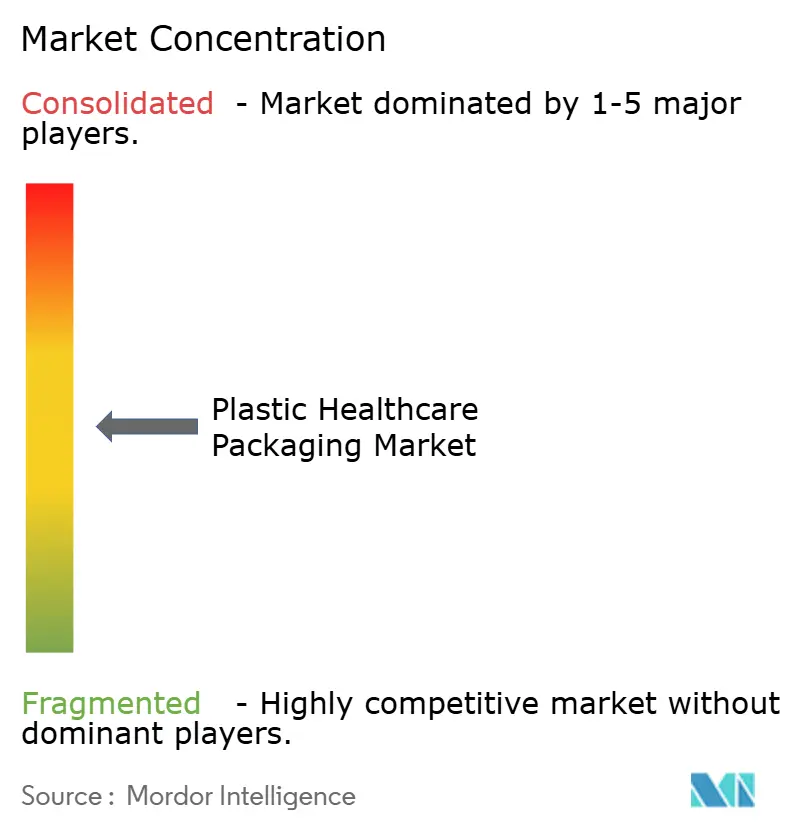

El ámbito del embalaje plástico para la salud está moderadamente fragmentado, con los cinco principales actores controlando una participación de ingresos del 25-30%. West Pharmaceutical Services y Gerresheimer, cada uno con posiciones de mercado de dígito medio simple, cuentan con carteras integrales que incluyen cierres elastoméricos, viales y jeringas precargadas. Ambos han invertido más de 100 millones de USD en expansiones de llenado aséptico, integrando inspección visual al 100% y etiquetadoras NFC para alinearse con los estándares de serialización de la Directiva de Medicamentos Falsificados de la UE.

Justo por debajo del nivel superior, Catalent, SCHOTT Pharma y Nipro se posicionan en nichos con ofertas como llenado-soplado-sellado, viales de COC e híbridos de vidrio-polímero. Los actores regionales, como Plastic Ingenuity en América del Norte y Selenis en Europa, aprovechan sus habilidades de termoformado y resinas de contenido reciclado para alcanzar los objetivos del PPWR. Los disruptores como Triastek y Laxxon Medical están revolucionando el panorama imprimiendo en 3D formas farmacéuticas bajo demanda, una estrategia que minimiza el inventario y podría remodelar la dinámica de la cadena de suministro.

En general, la automatización desempeña un papel fundamental. Los convertidores utilizan robots colaborativos para el desmoldeo de cierres, mientras que los sistemas de visión de aprendizaje automático detectan la contaminación por partículas en tiempo real, reduciendo el desperdicio hasta en un 25% en las líneas de botellas de alto volumen. Los estándares de cumplimiento como la ISO 15378 y las directrices de procesamiento aséptico de la FDA benefician a los actores establecidos con amplios registros de validación. Sin embargo, también atraen a empacadores por contrato que invierten en salas limpias modulares versátiles, capaces de alternar entre ensayos clínicos y producción comercial, garantizando un entorno competitivo dinámico en el mercado de embalaje plástico para la salud.

Líderes de la Industria de Embalaje Plástico para la Salud

Amcor plc

Gerresheimer AG

Berry Global Group

Becton Dickinson & Co.

West Pharmaceutical Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Grand River Aseptic Manufacturing anunció una instalación de jeringas precargadas de 100 millones de USD en Míchigan con una capacidad anual objetivo de 50 millones de unidades.

- Marzo de 2026: Plastic Ingenuity adquirió Spezi-Pack de Alemania, asegurando capacidad de termoformado europeo para bandejas farmacéuticas.

- Septiembre de 2025: INCOG BioPharma completó una expansión de 113.000 pies cuadrados en Carolina del Norte, añadiendo 100 millones de unidades de producción de jeringas precargadas con etiquetas inteligentes NFC.

- Julio de 2025: Bora Pharmaceuticals instaló una línea de llenado de tubos en Ontario capaz de producir entre 7 y 15 millones de unidades semisólidas anuales.

Alcance del Informe del Mercado Global de Embalaje Plástico para la Salud

Según el alcance del informe, el embalaje plástico para la salud se refiere a materiales plásticos especializados como el polietileno, el polipropileno y el PVC, utilizados para contener, proteger y preservar productos farmacéuticos, dispositivos médicos e instrumentos. Garantiza la esterilidad, previene la contaminación y proporciona una protección a prueba de manipulaciones, ligera y duradera para medicamentos y dispositivos a lo largo de la cadena de suministro, desde los fabricantes hasta los pacientes.

El mercado de embalaje plástico para la salud está segmentado por tipo de embalaje, material, tipo de producto, tecnología, usuario final y geografía. Por tipo de embalaje, el mercado está segmentado en botellas y frascos, blísteres, viales y ampollas, bolsas y sacos, tubos, jeringas y otros. Por material, el mercado está segmentado en HDPE, LDPE / LLDPE, PP, PVC, PET y otros. Por tipo de producto, el mercado está segmentado en embalaje primario, embalaje secundario y embalaje terciario. Por tecnología, el mercado está segmentado en moldeo por inyección, moldeo por soplado, extrusión, termoformado, llenado y sellado, e impresión 3D. Por usuario final, el mercado está segmentado en fabricantes farmacéuticos, fabricantes de dispositivos médicos, fabricantes de nutracéuticos y suplementos dietéticos, proveedores de atención médica domiciliaria, laboratorios de diagnóstico y clínicos, y organizaciones de empaque por contrato. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Botellas y Frascos |

| Blísteres |

| Viales y Ampollas |

| Bolsas y Sacos |

| Tubos |

| Jeringas |

| Otros |

| HDPE |

| LDPE / LLDPE |

| PP |

| PVC |

| PET |

| Otros |

| Embalaje Primario |

| Embalaje Secundario |

| Embalaje Terciario |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Extrusión |

| Termoformado |

| Llenado y Sellado |

| Impresión 3D |

| Fabricantes Farmacéuticos |

| Fabricantes de Dispositivos Médicos |

| Fabricantes de Nutracéuticos y Suplementos Dietéticos |

| Proveedores de Atención Médica Domiciliaria |

| Laboratorios de Diagnóstico y Clínicos |

| Organizaciones de Empaque por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Embalaje | Botellas y Frascos | |

| Blísteres | ||

| Viales y Ampollas | ||

| Bolsas y Sacos | ||

| Tubos | ||

| Jeringas | ||

| Otros | ||

| Por Material | HDPE | |

| LDPE / LLDPE | ||

| PP | ||

| PVC | ||

| PET | ||

| Otros | ||

| Por Tipo de Producto | Embalaje Primario | |

| Embalaje Secundario | ||

| Embalaje Terciario | ||

| Por Tecnología | Moldeo por Inyección | |

| Moldeo por Soplado | ||

| Extrusión | ||

| Termoformado | ||

| Llenado y Sellado | ||

| Impresión 3D | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Fabricantes de Dispositivos Médicos | ||

| Fabricantes de Nutracéuticos y Suplementos Dietéticos | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Laboratorios de Diagnóstico y Clínicos | ||

| Organizaciones de Empaque por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de embalaje plástico para la salud en 2031?

Se proyecta que el tamaño del mercado de embalaje plástico para la salud alcance los 87,74 mil millones de USD en 2031, expandiéndose a una CAGR del 7,90% durante 2027-2031.

¿Qué tipo de embalaje está creciendo más rápido?

Se prevé que los viales y ampollas crezcan a una CAGR del 11,8% hasta 2031 a medida que el COC y el COP reemplazan al vidrio en los biológicos.

¿Por qué el polipropileno está ganando terreno en el embalaje para la salud?

El polipropileno tolera la esterilización en autoclave y por rayos gamma, lo que impulsa una CAGR del 12,5% en su adopción para jeringas precargadas y cierres.

¿Qué región se espera que sea la más dinámica?

Asia-Pacífico está preparada para registrar una CAGR del 9,8% hasta 2031 gracias a las importantes adiciones de capacidad en China e India.

¿Cómo están afectando las regulaciones de sostenibilidad a las elecciones de materiales?

El PPWR de Europa y las tarifas nacionales de responsabilidad extendida del productor están impulsando a los convertidores hacia blísteres de monopolímero reciclables y alejándolos de los laminados de PVC-PVDC.

¿Qué papel desempeña la impresión 3D en el sector?

La impresión 3D avanza a una CAGR del 14,7%, permitiendo tabletas de dosis personalizada que eluden el moldeo tradicional y reducen el riesgo de inventario.

Última actualización de la página el: