Tamaño y Participación del Mercado de Sistemas de Monitoreo de Tuberías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Monitoreo de Tuberías por Mordor Intelligence

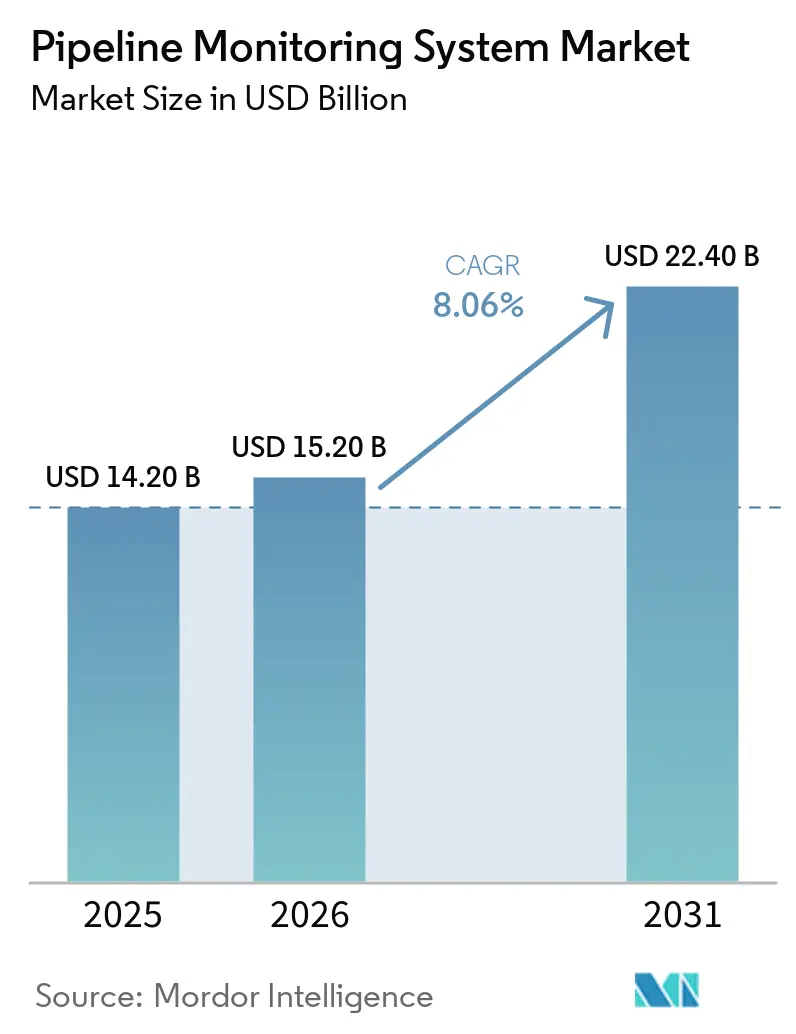

Se proyecta que el tamaño del Mercado de Sistemas de Monitoreo de Tuberías sea de USD 14.200 millones en 2025, USD 15.200 millones en 2026, y alcance USD 22.400 millones en 2031, creciendo a una CAGR del 8,06% de 2026 a 2031.

El mercado de sistemas de monitoreo de tuberías está creciendo, respaldado por el cumplimiento normativo y la inversión en infraestructura, ya que el gasto de los operadores está ahora más estrechamente vinculado a los requisitos exigibles de seguridad y detección de fugas que a la programación discrecional de inspecciones. En los Estados Unidos, la norma de detección de fugas de la PHMSA de enero de 2025 introdujo un Programa Avanzado de Detección de Fugas bajo 49 CFR § 192.763, elevando el estándar mínimo de desempeño para los programas de monitoreo de tuberías de gas. Al mismo tiempo, la Agencia Internacional de Energía informó que la inversión mundial en gas natural aumentó más del 10% interanual hasta USD 330.000 millones en 2026, apoyando la construcción de nuevas líneas de transmisión y la nueva demanda de monitoreo durante la puesta en marcha inicial. El mercado de sistemas de monitoreo de tuberías también se está beneficiando del uso más amplio de la inteligencia artificial, las redes de sensores IIoT y el análisis en tiempo real, que están cambiando la forma en que los operadores equilibran los costos de inspección, el tiempo de actividad y la exposición regulatoria. La presión competitiva está aumentando porque las grandes empresas de automatización mantienen ventajas en la base instalada, mientras que los proveedores especializados en detección e inspección están ganando cuota de mercado donde más importan la detección distribuida, la inspección inteligente de tuberías y el análisis predictivo.

Conclusiones Clave del Informe

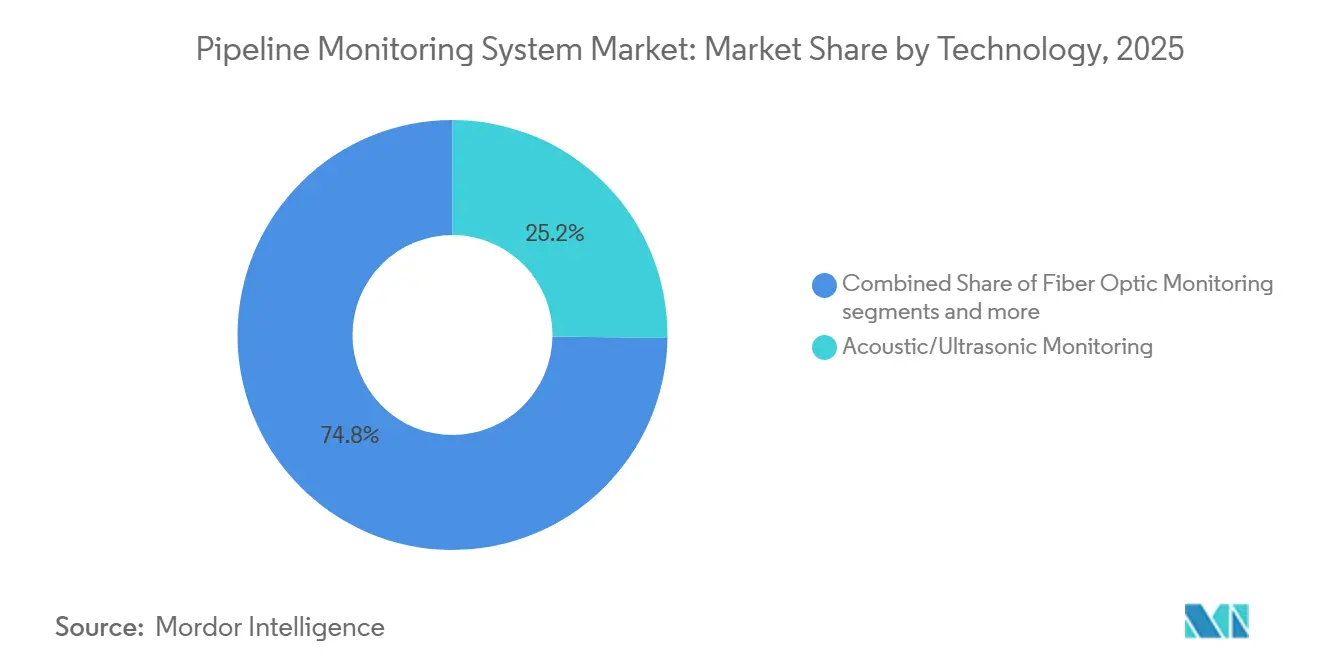

- Por tecnología, las tecnologías de monitoreo acústico y ultrasónico lideraron con una participación del 25,2% del tamaño del mercado de sistemas de monitoreo de tuberías en 2025, mientras que el monitoreo mediante Cerdo Inteligente fue el segmento tecnológico de más rápido crecimiento hasta 2031.

- Por componente, el hardware representó una participación del 52,3% en 2025, mientras que se proyecta que el software se expanda a una CAGR del 10,3% hasta 2031.

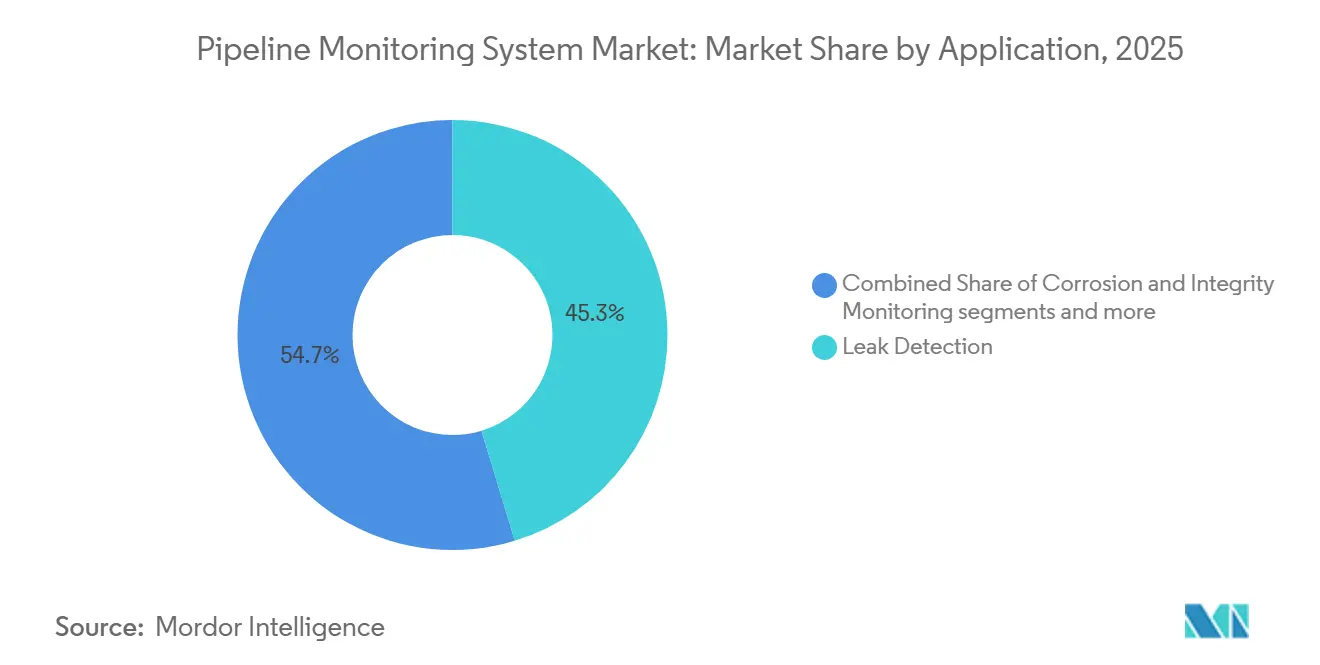

- Por aplicación, la detección de fugas representó el 45,3% de la participación del mercado de sistemas de monitoreo de tuberías en 2025, mientras que el análisis de datos en tiempo real fue la aplicación de más rápido crecimiento durante el período de pronóstico.

- Por tipo de tubería, las tuberías de petróleo representaron la mayor participación de ingresos en 2025, mientras que se proyecta que las tuberías de gas crezcan a una CAGR del 9,5% hasta 2031.

- Por despliegue, el terrestre representó el 72,3% de los ingresos en 2025, mientras que el marino fue el segmento de despliegue de más rápido crecimiento hasta 2031.

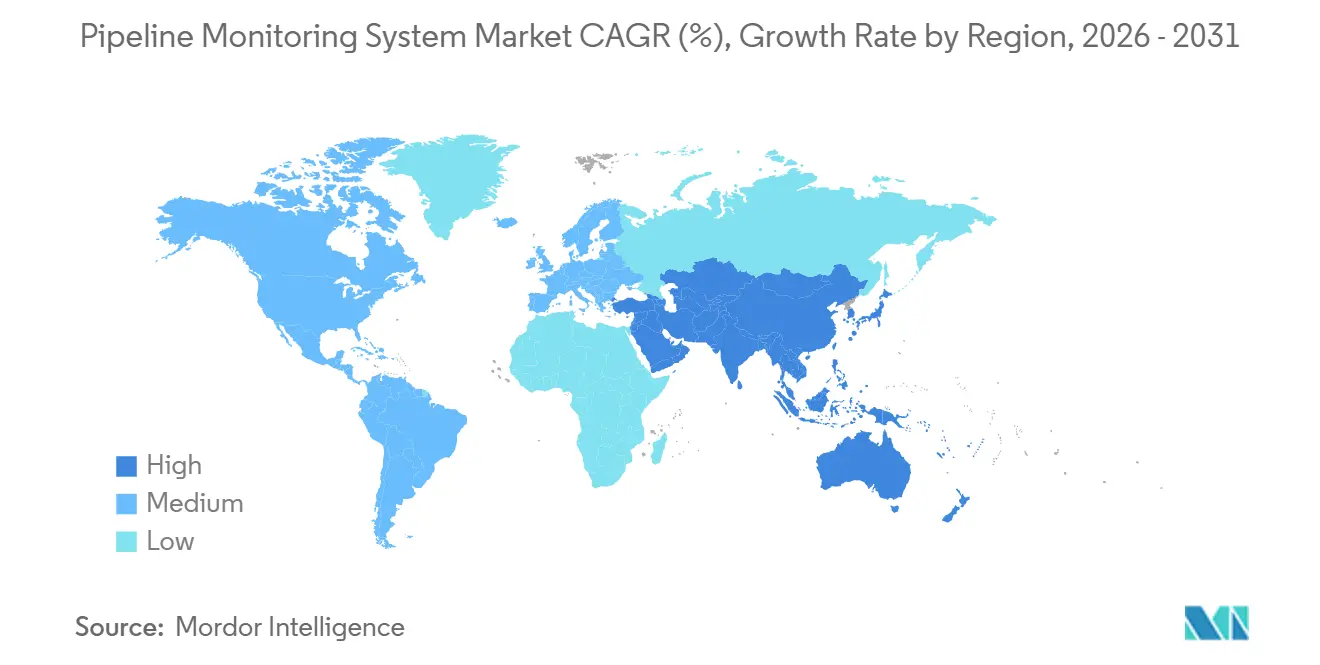

- Por geografía, América del Norte tuvo una participación del 28,3% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 10,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Monitoreo de Tuberías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Proyectos de Expansión de Tuberías de Petróleo Crudo y Gas Natural | +2.1% | Global, concentrado en América del Norte, Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente Integración de Inteligencia Artificial, IoT y Análisis Predictivo en las Operaciones de Tuberías | +1.8% | Global, líderes tempranos en América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de Incidentes de Fugas y Fallas por Corrosión en Tuberías | +1.5% | Global, concentrado en América del Norte y mercados con infraestructura envejecida | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones Ambientales y de Seguridad en Tuberías | +1.2% | América del Norte y Europa son mercados principales, con creciente relevancia en Asia-Pacífico, Oriente Medio y África. | Mediano plazo (2-4 años) |

| Creciente Adopción del Monitoreo por Fibra Óptica en Tuberías de Larga Distancia | +0.8% | Global, liderado por las redes de largo recorrido de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de Instalaciones de Tuberías Marinas y Proyectos de Energía en Aguas Profundas | +0.6% | Asia-Pacífico, América del Sur, Oriente Medio, África y el Golfo de América en alta mar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Proyectos de Expansión de Tuberías de Petróleo Crudo y Gas Natural a Nivel Global

La expansión de tuberías es el impulsor de demanda a corto plazo más claro para el mercado de sistemas de monitoreo de tuberías, ya que cada nueva línea requiere instrumentación desde la puesta en marcha en adelante. La Administración de Información Energética de los Estados Unidos declaró en 2026 que 12 proyectos de tuberías de gas natural nuevos o ampliados en los Estados Unidos estaban programados para completarse ese año, añadiendo cerca de 18 Bcf/d de capacidad, la mayor adición anual desde 2008.[1]Administración de Información Energética de los Estados Unidos, "La mayoría de las tuberías de gas natural construidas en 2025 conectan el centro-sur de los Estados Unidos con el suministro," Administración de Información Energética de los Estados Unidos, eia.gov La Fundación INGAA también proyectó en su informe de infraestructura intermedia de 2025 que se requerirá más de USD 1 billón en inversión de capital intermedio total hasta 2052, incluyendo al menos 37.000 millas adicionales de tuberías de transmisión de gas en los Estados Unidos.[2]Fundación INGAA, "Informe de Infraestructura Intermedia de América del Norte 2025," Fundación INGAA, ingaa.org En Canadá, Enbridge recibió la aprobación federal en abril de 2026 para el Programa de Expansión Sunrise de USD 4.000 millones en el sistema de tuberías de la Costa Oeste, con inicio de construcción previsto para julio de 2026. El mercado de sistemas de monitoreo de tuberías también está ganando una base de demanda más amplia porque las adiciones de tuberías intraestatales representaron cerca del 65% de la capacidad añadida en los Estados Unidos en 2025, lo que indica que las decisiones de monitoreo están determinadas por una combinación de normas federales, supervisión estatal y criterio del operador, en lugar de una única vía regulatoria.

Creciente Integración de Inteligencia Artificial, IoT y Análisis Predictivo en las Operaciones de Tuberías

La principal vía de crecimiento impulsada por la tecnología en el mercado de sistemas de monitoreo de tuberías es el cambio de la inspección periódica hacia el mantenimiento basado en condiciones respaldado por inteligencia artificial y sensores conectados. Un estudio revisado por pares de 2026 en npj materials degradation describió el aprendizaje automático aplicado a datos de inspección en línea de múltiples sensores como un paso clave para convertir grandes volúmenes de datos en acciones de mantenimiento predictivo, y señaló que la complejidad de las señales, más que las limitaciones del hardware, es ahora el principal desafío. La Sociedad de Ingenieros de Petróleo también destacó en 2025 que las aplicaciones de inteligencia artificial para la integridad de tuberías marinas están permitiendo el monitoreo de condiciones en tiempo real en ubicaciones donde los operadores antes dependían principalmente de inspecciones periódicas.[3]Sociedad de Ingenieros de Petróleo, "Un Enfoque Práctico de Detección Acústica Distribuida para la Detección de Fugas en Tuberías de Gas," SPE Journal, jpt.spe.org En el mercado de sistemas de monitoreo de tuberías, esto está desplazando el valor hacia las capas de software que pueden puntuar anomalías, respaldar gemelos digitales y acortar la brecha de detección entre inspecciones. También está cambiando el comportamiento de adquisición porque los proveedores con modelos de datos más sólidos e historiales operativos más largos están en mejor posición que las empresas que solo venden hardware. Como resultado, el mercado de sistemas de monitoreo de tuberías está experimentando un desplazamiento gradual hacia ingresos recurrentes de software y análisis.

Aumento de Incidentes de Fugas y Fallas por Corrosión en Tuberías

Los eventos de falla continúan respaldando el gasto no discrecional en el mercado de sistemas de monitoreo de tuberías tanto en activos nuevos como envejecidos. AMPP informó en marzo de 2026 que la corrosión representó más del 25% de los incidentes reportados por la PHMSA en 2024, en comparación con un promedio a largo plazo de aproximadamente el 18%, y que siguió siendo uno de los mayores contribuyentes a los 600 a 700 incidentes que la PHMSA rastrea cada año en la red de los Estados Unidos. Los datos de la PHMSA citados en el borrador presentado también mostraron que la corrosión interna fue la principal causa de incidentes con líquidos peligrosos entre 2010 y 2024, lo que respalda la demanda de monitoreo continuo basado en ultrasonidos y en la fuga de flujo magnético. El patrón de demanda es desigual, ya que Texas por sí solo representó casi el 37% de los incidentes de tuberías en los Estados Unidos en 2024, creando una demanda regional concentrada de soluciones de monitoreo específicas para el terreno. Bajo 49 CFR Parte 195, las fallas relacionadas con la corrosión en áreas de alta consecuencia desencadenan evaluaciones de integridad obligatorias, por lo que en el mercado de sistemas de monitoreo de tuberías, el monitoreo de corrosión se está convirtiendo en la capa mínima de cumplimiento en lugar de una herramienta de optimización opcional.

Estrictas Regulaciones Ambientales y de Seguridad en Tuberías

La base regulatoria que respalda el mercado de sistemas de monitoreo de tuberías se ha fortalecido a medida que los requisitos se alejan de los calendarios de inspección fijos hacia la gestión de riesgos basada en el desempeño. En enero de 2025, la PHMSA finalizó la Norma de Detección y Reparación de Fugas en Tuberías de Gas, que introdujo el estándar del Programa Avanzado de Detección de Fugas bajo 49 CFR § 192.763 y amplió la necesidad de una capacidad creíble de detección de fugas más allá de los segmentos más sensibles. En Europa, el Reglamento de Metano de la UE 2024/1787 entró en vigor en agosto de 2024 y estableció obligaciones vinculantes de detección y reparación de fugas para la infraestructura de petróleo y gas en los estados miembros. La API RP 1173 y la ISO 13623 refuerzan el movimiento más amplio hacia la gestión formalizada de la seguridad y los programas de integridad basados en riesgos, que elevan los requisitos de especificación para los sistemas de monitoreo incluso en mercados que aún no cuentan con normas nacionales igualmente detalladas. El mercado de sistemas de monitoreo de tuberías, por lo tanto, se está expandiendo no solo porque se están construyendo más tuberías, sino también porque el umbral de cumplimiento por tubería es cada vez más alto. Esa combinación aumenta tanto el volumen direccionable como la complejidad del sistema.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Instalación e Integración de Sistemas de Monitoreo Avanzados | -1.8% | Global, especialmente pronunciado en América del Sur, Oriente Medio y África, y operadores con presupuesto limitado | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad Asociados con Redes Conectadas de Monitoreo de Tuberías | -0.9% | América del Norte, Europa y cualquier operador con conectividad SCADA o ICS | Mediano plazo (2-4 años) |

| Desafíos Operacionales en la Modernización de Infraestructura de Tuberías Envejecida | -0.7% | América del Norte y Europa, donde la infraestructura es madura y está envejeciendo | Mediano plazo (2-4 años) |

| Eficiencia de Monitoreo Limitada en Entornos Remotos y Hostiles | -0.5% | Regiones remotas de Asia-Pacífico, entornos desérticos de Oriente Medio y África, el Ártico y alta mar en aguas profundas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Instalación e Integración de Sistemas de Monitoreo Avanzados

La intensidad de capital sigue siendo la barrera de adopción más clara para el mercado de sistemas de monitoreo de tuberías, especialmente donde los operadores trabajan con presupuestos ajustados. El monitoreo distribuido por fibra óptica para tuberías de largo recorrido requiere cable de alta calidad, unidades de interrogación e integración con los sistemas SCADA existentes, y los costos aumentan aún más en terrenos difíciles o rutas submarinas. Para los operadores medianos y muchas entidades estatales en América del Sur y África Subsahariana, esa carga de costos todavía favorece la inspección periódica heredada sobre el monitoreo completamente digital. El desafío es mayor en redes en funcionamiento porque las actualizaciones a menudo requieren reemplazar unidades terminales remotas, licencias de software, trabajo de validación y largos ciclos de puesta en marcha. El mercado de sistemas de monitoreo de tuberías está obteniendo cierto alivio a medida que los precios de los sensores bajan y el análisis en la nube reduce la necesidad de infraestructura local. Sin embargo, esa mejora es desigual entre regiones y no elimina el obstáculo de financiamiento a corto plazo. Como resultado, los ahorros durante el ciclo de vida a menudo se reconocen antes de la compra, pero no siempre son suficientes para acelerar las aprobaciones finales.

Riesgos de Ciberseguridad Asociados con Redes Conectadas de Monitoreo de Tuberías

El riesgo cibernético es ahora una restricción integrada en el mercado de sistemas de monitoreo de tuberías porque más valor de monitoreo depende de arquitecturas conectadas. En noviembre de 2024, la TSA publicó una norma propuesta para hacer permanentes los programas de gestión de riesgos cibernéticos para los operadores de tuberías críticas, y reconoció directamente que los sistemas SCADA y de control industrial conectados presentan vulnerabilidades sistémicas en toda la red de tuberías. La Directiva de Seguridad de la TSA Pipeline-2021-02F, vigente desde mayo de 2025, exige que los operadores críticos designados implementen monitoreo continuo, controles de acceso más estrictos y evaluaciones anuales de ciberseguridad. La ISA/IEC 62443 también impulsa a los operadores hacia una segmentación más estricta de los sistemas de control críticos, pero muchas redes más antiguas aún carecen de esa arquitectura porque las modernizaciones son costosas y complejas. En el mercado de sistemas de monitoreo de tuberías, esto crea una disyuntiva: algunos operadores retrasan las actualizaciones digitales para limitar la exposición cibernética, aunque ese retraso también limita la visibilidad en tiempo real. Esa vacilación ralentiza la adopción principalmente en los sistemas donde el análisis y la supervisión remota podrían agregar más valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Métodos Acústicos y Ultrasónicos Anclan la Participación Mientras los Cerdos Inteligentes Lideran el Crecimiento

Los métodos acústicos y ultrasónicos representaron el 25,2% de la participación del mercado de sistemas de monitoreo de tuberías en 2025, manteniendo a este grupo tecnológico en la posición líder. Ese liderazgo refleja el uso amplio en la detección de fugas y la evaluación de corrosión, así como la compatibilidad con configuraciones de tuberías terrestres y marinas. Los sistemas de emisión acústica capturan señales de ondas de estrés provenientes del crecimiento de grietas y fugas localizadas, lo que los hace útiles para la vigilancia pasiva y continua. Las pruebas ultrasónicas, incluidas las variantes de transmisión a través de la pared y de onda guiada, siguen siendo importantes porque pueden cuantificar la pérdida de pared con muy alta resolución en líneas llenas de líquido.

El mercado de sistemas de monitoreo de tuberías está viendo ahora un crecimiento más rápido de las soluciones de Cerdo Inteligente, ya que los operadores necesitan inspecciones en línea más frecuentes y detalladas en las líneas de transmisión de alta consecuencia. Las plataformas de Cerdo Inteligente son cada vez más capaces a medida que los proveedores combinan la fuga de flujo magnético, las herramientas de calibre ultrasónico y los sistemas de medición inercial en una sola inspección. Una revisión revisada por pares de 2026 en npj Materials Degradation declaró que el procesamiento de señales asistido por aprendizaje automático está ayudando a convertir datos densos de inspección en línea en acciones de mantenimiento predictivo, aumentando así el valor práctico de estas herramientas. El monitoreo por fibra óptica también está ganando terreno en el mercado de sistemas de monitoreo de tuberías, especialmente en redes de gas de largo recorrido, donde la detección acústica distribuida puede mejorar la detectabilidad en secciones que son difíciles de monitorear solo con métodos de instalación externa. La fuga de flujo magnético sigue siendo el método de inspección en línea más ampliamente desplegado en muchos entornos operativos, mientras que las variantes de campo bajo están atrayendo atención para defectos que las herramientas convencionales de campo alto no aíslan tan bien. Los estándares marco internacionales como la ISO 13623 y la DNV-ST-F101 continúan dando forma a la selección de tecnología, especialmente donde las normas nacionales aún están evolucionando.

Por Componente: El Hardware Ancla los Ingresos Mientras el Software se Expande Más Rápido

El hardware representó la mayor participación del mercado de sistemas de monitoreo de tuberías en 2025, ya que cada tubería monitoreada aún requiere dispositivos de campo físicos. Eso incluye sistemas de control, unidades terminales remotas, computadoras de flujo, transductores de presión y matrices de sensores acústicos o ultrasónicos desplegados a lo largo de grandes distancias. Las tuberías de nueva construcción continúan impulsando la demanda incremental de hardware porque la instrumentación es necesaria desde el primer día de operación. La demanda de reemplazo también está aumentando a medida que los dispositivos heredados ya no cumplen con los estándares actualizados de detección de fugas y desempeño.

El software es el componente de más rápido crecimiento en el mercado de sistemas de monitoreo de tuberías y se proyecta que crezca a una CAGR del 10,3% de 2026 a 2031. Este crecimiento está vinculado a entornos SCADA alojados en la nube, suscripciones de análisis y herramientas de gemelo digital que procesan datos de múltiples sensores en tiempo casi real. A medida que el hardware de sensores se estandariza más, el valor comercial se está desplazando hacia las capas de interpretación que convierten los datos de campo en alarmas, prioridades de mantenimiento y decisiones operacionales. Ese cambio también está comprimiendo el poder de fijación de precios del hardware en partes de la industria de sistemas de monitoreo de tuberías donde la instrumentación de campo básica se está volviendo menos diferenciada. Los servicios siguen siendo una capa de ingresos importante porque la puesta en marcha, la calibración, la inspección gestionada y el soporte de mantenimiento a largo plazo aún son difíciles de gestionar internamente para muchos operadores. Los proveedores con bibliotecas de software más sólidas e historiales de datos más largos, por lo tanto, tienen una clara ventaja sobre los competidores que solo ofrecen hardware.

Por Aplicación: La Detección de Fugas Mantiene la Mayor Base Mientras el Análisis Ofrece el Mayor Impulso de Crecimiento

La detección de fugas representó el 45,3% del mercado de sistemas de monitoreo de tuberías en 2025, convirtiéndola en la mayor área de aplicación. Esa posición refleja tanto los requisitos regulatorios como los costos directos de las emisiones no detectadas en los sistemas de transmisión de petróleo y gas. El monitoreo computacional de tuberías, el análisis de puntos de presión y los métodos de onda de presión negativa todavía forman la base de muchos sistemas existentes. Al mismo tiempo, los métodos acústicos y de fibra óptica están ganando mayor prominencia, ya que los enfoques basados únicamente en presión ya no cumplen con el desempeño de detección requerido.

El análisis de datos en tiempo real es la aplicación de más rápido crecimiento en el mercado de sistemas de monitoreo de tuberías porque los operadores necesitan más que simples salidas de sensores para tomar decisiones más rápidas. Las matrices acústicas, ultrasónicas y de fibra óptica generan grandes volúmenes de datos, y sin clasificación basada en inteligencia artificial, estos sistemas pueden causar sobrecarga operacional en lugar de producir acciones utilizables. El monitoreo de corrosión e integridad sigue siendo el segundo bloque de aplicaciones más grande porque la infraestructura de acero al carbono envejecida continúa enfrentando corrosión externa, erosión interna y agrietamiento por corrosión bajo tensión en muchas redes. El monitoreo operacional también está atrayendo un gasto renovado a medida que los operadores intentan optimizar el rendimiento y aplazar nuevas construcciones en medio de costos de proyectos elevados. Un cambio menos visible en el mercado de sistemas de monitoreo de tuberías es que las decisiones de compra de análisis se están moviendo más allá de los equipos de ingeniería de campo hacia las funciones de tecnología de la información y datos. Ese cambio aumenta la importancia de la interoperabilidad, la ciberseguridad y la compatibilidad de API durante la adquisición.

Por Tipo de Tubería: Las Tuberías de Petróleo Lideran los Ingresos Mientras las Tuberías de Gas Impulsan el Crecimiento

Las tuberías de petróleo representaron la mayor participación de ingresos en el mercado de sistemas de monitoreo de tuberías por tipo de tubería en 2025. Los sistemas de líquidos peligrosos operan bajo estrictos requisitos de monitoreo e integridad, especialmente bajo 49 CFR Parte 195, y dependen de múltiples capas de monitoreo para la detección de fugas, el control de corrosión, la evaluación de protección catódica y la inspección con cerdo inteligente. Esa amplia carga de cumplimiento respalda un gasto por línea más alto que en muchas otras categorías de tuberías. La demanda de monitoreo de tuberías de petróleo también se mantiene relativamente estable porque los operadores de líquidos peligrosos no pueden retrasar los programas críticos de seguridad por mucho tiempo.

Las tuberías de gas son el tipo de tubería de más rápido crecimiento en el mercado de sistemas de monitoreo de tuberías y se prevé que crezcan a una CAGR del 9,5% de 2026 a 2031. El mayor respaldo de demanda proviene del ciclo de construcción en los Estados Unidos, donde la EIA rastrea 44,9 Bcf/d de nueva capacidad de tuberías de gas natural esperada en 2026 y 2027, tras otros 6,3 Bcf/d añadidos en 2025. India está avanzando en esta trayectoria de crecimiento a través del desarrollo de infraestructura de gas a gran escala, incluida la línea Jagdishpur-Haldia-Bokaro-Dhamra de 3.306 km, programada para completarse en septiembre de 2026. Las tuberías de agua y aguas residuales también están abriendo una corriente de demanda secundaria en el mercado de sistemas de monitoreo de tuberías, ya que las redes municipales envejecidas y los programas de infraestructura inteligente requieren detección acústica de fugas y monitoreo de presión. Las tuberías químicas son más cortas en general, pero el gasto por kilómetro suele ser más alto porque el perfil de riesgo es más severo. El programa propuesto de expansión de tuberías de GLP de India, valorado en INR 12.500 crore (USD 1.500 millones), también apunta a una demanda más amplia de monitoreo de transporte no vial a medida que se expande la cobertura de la red.

Por Despliegue: El Terrestre Domina el Volumen Mientras el Marino Requiere Mayor Intensidad de Monitoreo

El despliegue terrestre representó el 72,3% del mercado de sistemas de monitoreo de tuberías en 2025, ya que las redes terrestres globales son más largas y están más establecidas que los sistemas marinos. Las prácticas de instalación están mejor estandarizadas en tierra, los costos unitarios de los sensores son más bajos y la disponibilidad de proveedores es más amplia. La nueva demanda terrestre continúa siguiendo de cerca la expansión en América del Norte y el desarrollo de la red de gas asiática. El informe de 2025 de la Fundación INGAA, que proyectó al menos 37.000 millas adicionales de líneas de transmisión de gas en los Estados Unidos hasta 2052, respalda una base duradera para la futura demanda de instrumentación terrestre.

El marino es el segmento de despliegue de más rápido crecimiento en el mercado de sistemas de monitoreo de tuberías porque los proyectos en aguas profundas y remotas requieren una vigilancia más intensa y a menudo enfrentan una exposición de mayor consecuencia. En entornos submarinos, las campañas de inspección en línea requieren embarcaciones especializadas, tarifas diarias más altas e infraestructura de apoyo que los activos más antiguos no siempre tienen. Esa estructura de costos favorece alternativas fijas como la detección acústica distribuida submarina y las matrices de monitoreo acústico. Europa añade un ejemplo visible con el desarrollo de gas Neptun Deep de Rumanía, que implica EUR 4.000 millones (USD 4.300 millones) en inversión total y tendido activo de tuberías en 2026. La DNV-ST-F101 y la API RP 1160 siguen siendo marcos de referencia importantes para los intervalos de monitoreo marino, los requisitos de datos y la lógica de inspección basada en riesgos. El resultado es que el mercado de sistemas de monitoreo de tuberías crece más rápido en el sector marino, aunque la longitud de la ruta es mucho menor que en tierra.

Análisis Geográfico

América del Norte tuvo una participación del 28,3% en el mercado de sistemas de monitoreo de tuberías en 2025, manteniendo su posición regional líder. La región se beneficia de una base de tuberías reguladas muy grande, una sólida supervisión federal y un nuevo ciclo de construcción de capacidad de gas. En los Estados Unidos, la EIA indicó que 12 proyectos de tuberías de gas natural estaban programados para completarse en 2026, añadiendo cerca de 18 Bcf/d de capacidad, lo que lo convierte en la mayor construcción anual desde 2008. La norma de detección de fugas de la PHMSA, finalizada en enero de 2025, y la Directiva de Seguridad de la TSA Pipeline-2021-02F, vigente desde mayo de 2025, también han endurecido las expectativas de cumplimiento para los operadores de gas y líquidos peligrosos. Canadá se suma a esta base a través de la aprobación de la Expansión Sunrise de Enbridge en abril de 2026, mientras que la creciente red de tuberías de importación de México amplía la oportunidad regional más allá de los operadores establecidos desde hace mucho tiempo.

Asia-Pacífico es el mercado regional de más rápido crecimiento para los sistemas de monitoreo de tuberías, con una CAGR del 10,2% prevista hasta 2031. India sigue siendo central para ese crecimiento porque la tubería Jagdishpur-Haldia-Bokaro-Dhamra tiene como objetivo completarse en septiembre de 2026, mientras que otros grandes proyectos de corredores de crudo y gas también avanzan hacia la puesta en marcha. China está expandiendo la capacidad de transmisión a través de un nuevo contrato de cuarta línea en el sistema Asia Central-China en 2026, mientras que las redes de gas nacionales continúan escalando para satisfacer la demanda industrial y residencial. El Sudeste Asiático también se está convirtiendo en una fuente más visible de demanda de monitoreo a medida que Indonesia, Vietnam y Malasia expanden la infraestructura de gas marino para uso doméstico de energía e industria. El mercado de sistemas de monitoreo de tuberías en esta región, por lo tanto, se beneficia tanto del crecimiento de la transmisión terrestre como de las necesidades de vigilancia marina.

Europa sigue siendo un mercado estratégicamente importante para los sistemas de monitoreo de tuberías, respaldado por un marco regulatorio cada vez más estricto y el desarrollo continuo de infraestructura marina. El Reglamento de Metano de la UE 2024/1787 ha fortalecido la demanda de soluciones avanzadas de detección y reparación de fugas al establecer requisitos de cumplimiento obligatorios en toda la infraestructura de petróleo y gas, mientras que el proyecto Neptun Deep de Rumanía se espera que genere demanda adicional de sistemas de monitoreo de alta especificación durante la construcción de tuberías y las operaciones posteriores. En Oriente Medio y África, las grandes redes de tuberías, la expansión de la infraestructura energética y la alta exposición a consecuencias están impulsando una mayor adopción de monitoreo continuo digital de corrosión y soluciones de gestión de integridad. La región también ofrece potencial de crecimiento a largo plazo a medida que se espera que el aumento de la inversión en petróleo y gas en la parte superior de la cadena respalde nuevos desarrollos de tuberías terrestres y marinas, creando una demanda sostenida de tecnologías de monitoreo a lo largo del ciclo de vida del activo.

Panorama Competitivo

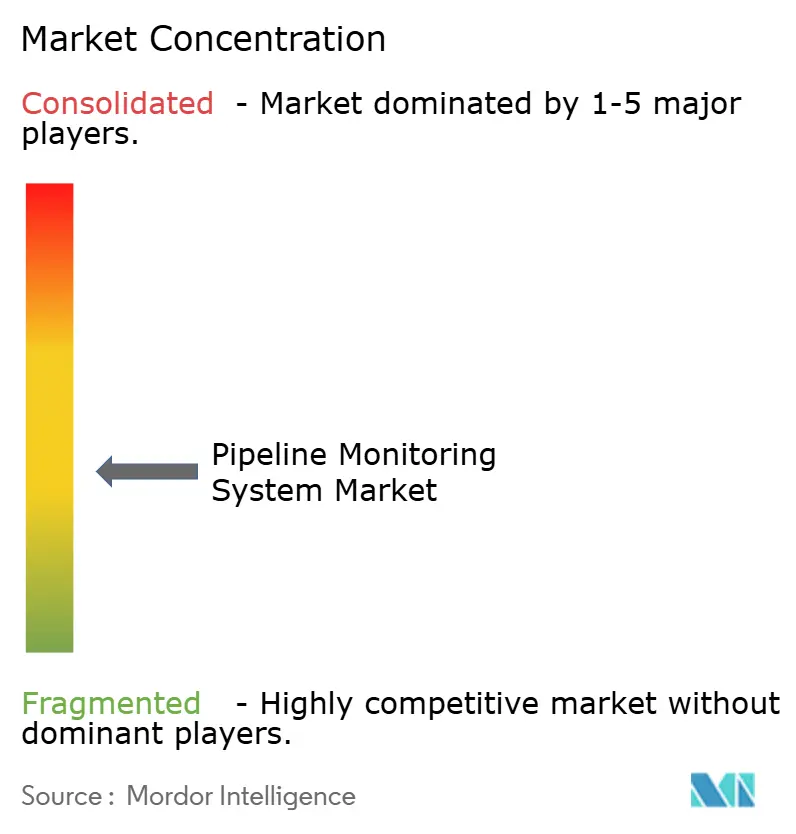

El mercado de sistemas de monitoreo de tuberías estaba moderadamente fragmentado en 2025. Estas empresas se benefician de largos historiales de servicio, amplias carteras de productos y la capacidad de agrupar controles, software y mantenimiento en contratos a largo plazo. El siguiente nivel competitivo está mucho más fragmentado porque los proveedores especializados se centran en capacidades más específicas, como la detección por fibra óptica, el monitoreo de emisión acústica, la inspección en línea o la integración regional de SCADA. Ningún modelo competitivo único domina el mercado de sistemas de monitoreo de tuberías. Está determinado por si un operador valora la escala, la profundidad de integración, el alcance del servicio de campo o el desempeño técnico especializado.

Los grandes proveedores en el mercado de sistemas de monitoreo de tuberías están intentando cada vez más asegurar ingresos recurrentes a través de servicios gestionados y modelos de suscripción de software. Las empresas especializadas están respondiendo enfatizando métodos de inspección propietarios, análisis asistido por inteligencia artificial y herramientas de evaluación no intrusivas que pueden resolver problemas en segmentos no inspeccionables con cerdo o de alto riesgo. Un ejemplo claro es el servicio de Evaluación No Intrusiva de Tuberías de ROSEN Group, que combina magnetometría de gran distancia, análisis de inteligencia artificial y captura de datos habilitada por drones, y fue reconocido con el Premio a la Innovación Empresarial en los Premios de la Industria del Gas 2026 tras su despliegue en más de 700 km de tuberías en 2025. Este tipo de especialización probada en campo es importante porque da a los proveedores de nivel medio una forma de interrumpir las relaciones con los titulares sin necesitar la misma base instalada. El espacio competitivo en blanco también persiste en las tuberías de agua y aguas residuales, en las secciones no inspeccionables con cerdo y en las aplicaciones más nuevas de tuberías de hidrógeno y dióxido de carbono donde los estándares aún están evolucionando.

La propiedad intelectual también se está volviendo cada vez más relevante en el mercado de sistemas de monitoreo de tuberías, ya que los proveedores se diferencian a través de modelos de clasificación de defectos, procesamiento de señales de detección acústica distribuida y refinamiento de la fuga de flujo magnético de bajo campo. Las expectativas de adquisición están aumentando al mismo tiempo, ya que el cumplimiento de los requisitos de ciberseguridad de la ISA/IEC 62443 y los principios de gestión de seguridad de la API RP 1173 es cada vez más difícil de evitar en los contratos regulados. Eso eleva las barreras de entrada para las empresas más pequeñas que aún no tienen una arquitectura de ciberseguridad madura o soporte de certificación. El resultado es un mercado de sistemas de monitoreo de tuberías donde las oportunidades de crecimiento son reales, pero la participación competitiva se está volviendo más técnicamente exigente con cada nuevo ciclo de cumplimiento.

Líderes de la Industria de Sistemas de Monitoreo de Tuberías

Honeywell International Inc.

Siemens AG

ABB Ltd.

Emerson Electric Co.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: ROSEN Group recibió el Premio a la Innovación Empresarial en los Premios de la Industria del Gas 2026, organizados por IGEM y la Alianza de Energía y Servicios Públicos, por su servicio de Evaluación No Intrusiva de Tuberías que combina Magnetometría de Gran Distancia con análisis de inteligencia artificial y captura de datos habilitada por drones. El servicio fue desplegado en más de 700 km de tuberías en 2025, detectando características de pérdida de metal previamente no reconocidas que requerían reparación en activos operacionales.

- Abril de 2026: Enbridge recibió la aprobación del gobierno federal canadiense para el Programa de Expansión Sunrise de USD 4.000 millones, añadiendo aproximadamente 300 millones de pies cúbicos por día de capacidad de transporte de gas natural al sistema de tuberías Westcoast en Columbia Británica. La construcción está programada para comenzar en julio de 2026, con una fecha objetivo de entrada en servicio a finales de 2028, requiriendo sistemas de monitoreo integrados en toda la red ampliada.

- Enero de 2025: La PHMSA emitió la Norma Final de Detección y Reparación de Fugas en Tuberías de Gas, introduciendo un estándar de desempeño del Programa Avanzado de Detección de Fugas bajo 49 CFR § 192.763 y reduciendo las emisiones fugitivas y ventiladas permisibles de los operadores de transmisión de gas. La norma crea una señal de demanda impulsada por el cumplimiento para sistemas avanzados de monitoreo de gas en toda la red de tuberías de gas de los Estados Unidos.

Alcance del Informe Global del Mercado de Sistemas de Monitoreo de Tuberías

El Informe de Sistemas de Monitoreo de Tuberías está segmentado por tecnología (Fibra Óptica, Acústica y más), por Componente (Hardware, Software, Servicios), por Aplicación (Detección de Fugas, Monitoreo Operacional y más), por Tipo de Tubería (Petróleo, Gas y más), por Despliegue (Terrestre, Marino), por Geografía (América del Norte, América del Sur y más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Monitoreo por Fibra Óptica |

| Monitoreo Acústico |

| Monitoreo Ultrasónico |

| Fuga de Flujo Magnético (MFL) |

| Monitoreo con Cerdo Inteligente |

| Otros |

| Hardware |

| Software |

| Servicios |

| Detección de Fugas |

| Monitoreo de Corrosión e Integridad |

| Monitoreo Operacional |

| Análisis de Datos en Tiempo Real |

| Tuberías de Petróleo |

| Tuberías de Gas |

| Tuberías de Agua y Aguas Residuales |

| Tuberías Químicas |

| Terrestre |

| Marino |

| Por Tecnología | Monitoreo por Fibra Óptica |

| Monitoreo Acústico | |

| Monitoreo Ultrasónico | |

| Fuga de Flujo Magnético (MFL) | |

| Monitoreo con Cerdo Inteligente | |

| Otros | |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Aplicación | Detección de Fugas |

| Monitoreo de Corrosión e Integridad | |

| Monitoreo Operacional | |

| Análisis de Datos en Tiempo Real | |

| Por Tipo de Tubería | Tuberías de Petróleo |

| Tuberías de Gas | |

| Tuberías de Agua y Aguas Residuales | |

| Tuberías Químicas | |

| Por Despliegue | Terrestre |

| Marino |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de sistemas de monitoreo de tuberías y qué tan rápido está creciendo?

Se situó en USD 14.200 millones en 2025 y se prevé que alcance USD 22.400 millones en 2031 a una CAGR del 8,1% durante 2026-2031.

¿Por qué el gasto en monitoreo de tuberías se está volviendo menos discrecional?

Normas más recientes como la norma final de detección de fugas de la PHMSA y el Reglamento de Metano de la UE han impulsado a los operadores hacia un monitoreo basado en el desempeño en lugar de una programación de inspección opcional.

¿Qué región lidera hoy y cuál se está expandiendo más rápido?

América del Norte lideró con una participación del 28,3% en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 10,2% hasta 2031.

¿Qué aplicación representa la mayor base de ingresos?

La detección de fugas lideró con el 45,3% de los ingresos en 2025 porque se encuentra en el centro tanto de los programas de cumplimiento como de la economía de prevención de pérdidas.

¿Por qué las soluciones de Cerdo Inteligente y análisis están ganando terreno?

Los operadores están avanzando hacia el mantenimiento predictivo, y las herramientas de Cerdo Inteligente junto con las plataformas de análisis ayudan a convertir datos densos de inspección en acciones de mantenimiento más tempranas y prácticas.

¿Cuál es la principal barrera para una adopción más amplia de sistemas avanzados?

Los altos costos de instalación e integración siguen siendo el mayor obstáculo, especialmente para los operadores que modernizan redes más antiguas o trabajan en regiones con presupuesto limitado.

Última actualización de la página el: