パイプライン監視システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.20 十億米ドル |

| 市場規模 (2031) | 22.40 十億米ドル |

| 成長率 (2026 - 2031) | 8.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

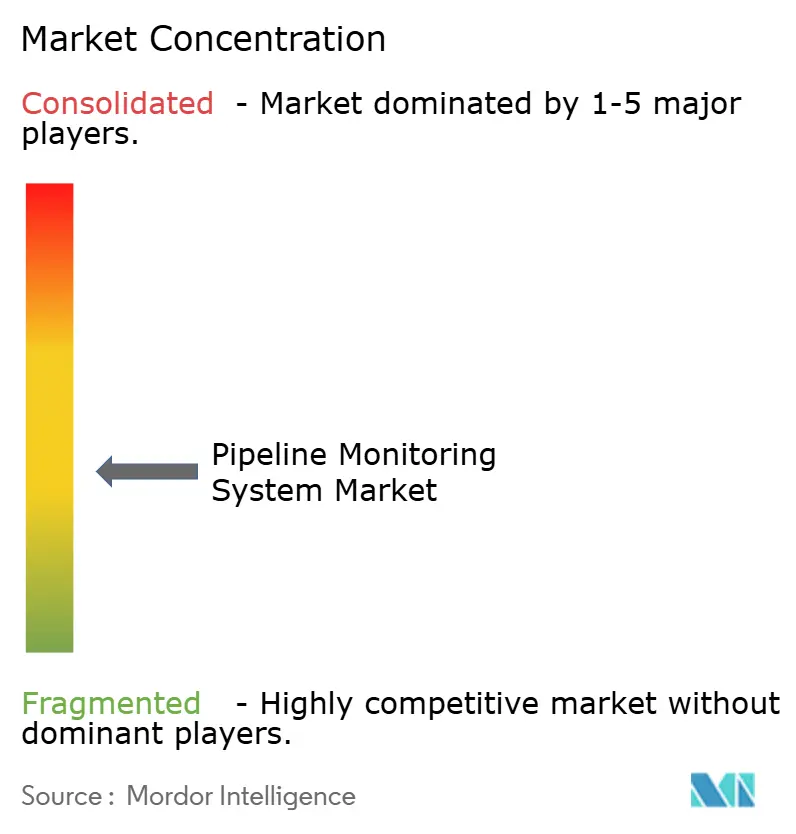

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパイプライン監視システム市場分析

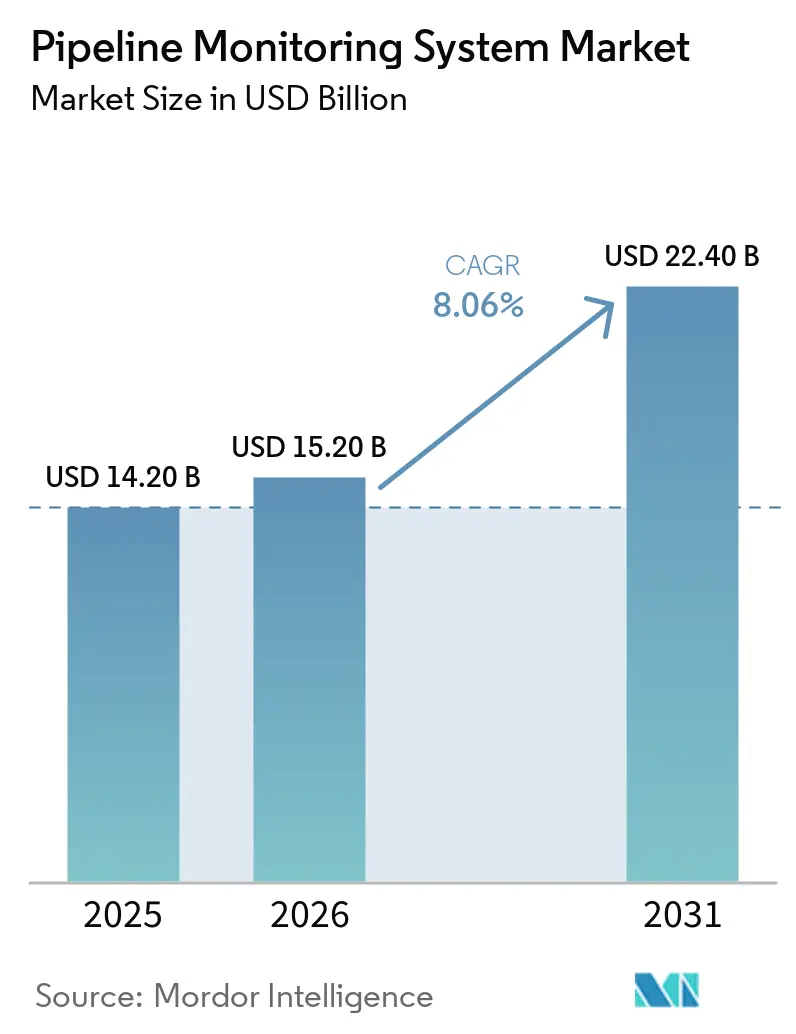

パイプライン監視システム市場規模は、2025年に142億米ドル、2026年に152億米ドルと予測され、2026年から2031年にかけて年平均成長率8.06%で成長し、2031年までに224億米ドルに達する見込みです。

パイプライン監視システム市場は成長を続けており、規制遵守とインフラ投資に支えられています。オペレーターの支出は、任意の点検タイミングよりも、法的拘束力のある安全基準および漏洩検知要件と密接に結びつくようになっています。米国では、2025年1月に交通省パイプライン・危険物安全局(PHMSA)の漏洩検知規則が施行され、連邦規則集第49編第192.763条に基づく高度漏洩検知プログラムが導入され、ガスパイプライン監視プログラムの最低性能基準が引き上げられました。同時に、国際エネルギー機関(IEA)は、世界の天然ガス投資が前年比10%超増加し、2026年には3,300億米ドルに達したと報告しており、送電線建設の増加と初期試運転時の新たな監視需要を支えています。パイプライン監視システム市場はまた、AI、IIoTセンサーネットワーク、リアルタイム分析の広範な活用からも恩恵を受けており、これらはオペレーターが点検コスト、稼働率、規制リスクのバランスをとる方法を変えつつあります。大手自動化企業が既存顧客基盤の優位性を維持する一方、分散センシング、スマートピグ、予測分析が重視される分野では、専門的なセンシング・点検ベンダーがシェアを拡大しており、競争圧力が高まっています。

主要レポートのポイント

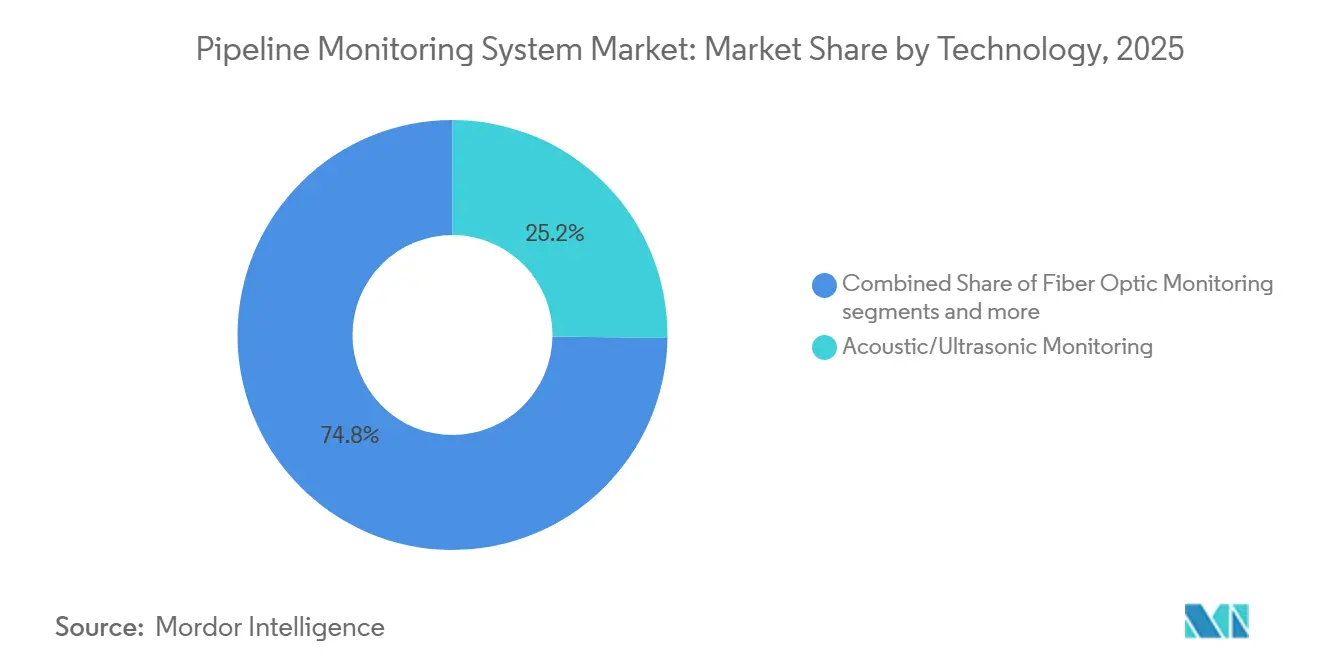

- 技術別では、音響・超音波監視技術が2025年のパイプライン監視システム市場規模の25.2%のシェアを占めてトップとなり、スマートピグ監視は2031年にかけて最も成長の速い技術セグメントとなりました。

- コンポーネント別では、ハードウェアが2025年に52.3%のシェアを占め、ソフトウェアは2031年にかけて年平均成長率10.3%で拡大する見込みです。

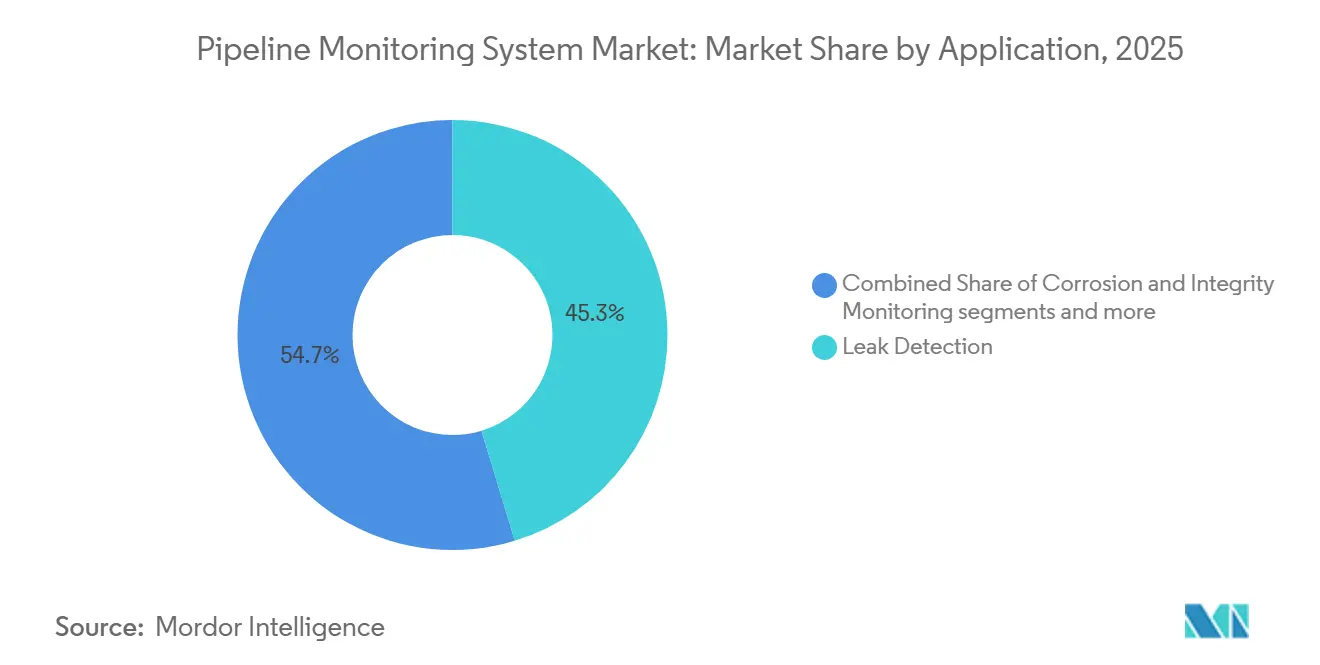

- 用途別では、漏洩検知が2025年のパイプライン監視システム市場シェアの45.3%を占め、リアルタイムデータ分析が予測期間中に最も成長の速い用途となりました。

- パイプラインタイプ別では、石油パイプラインが2025年に最大の収益シェアを占め、ガスパイプラインは2031年にかけて年平均成長率9.5%で成長する見込みです。

- 展開形態別では、陸上が2025年の収益の72.3%を占め、海上が2031年にかけてより成長の速い展開セグメントとなりました。

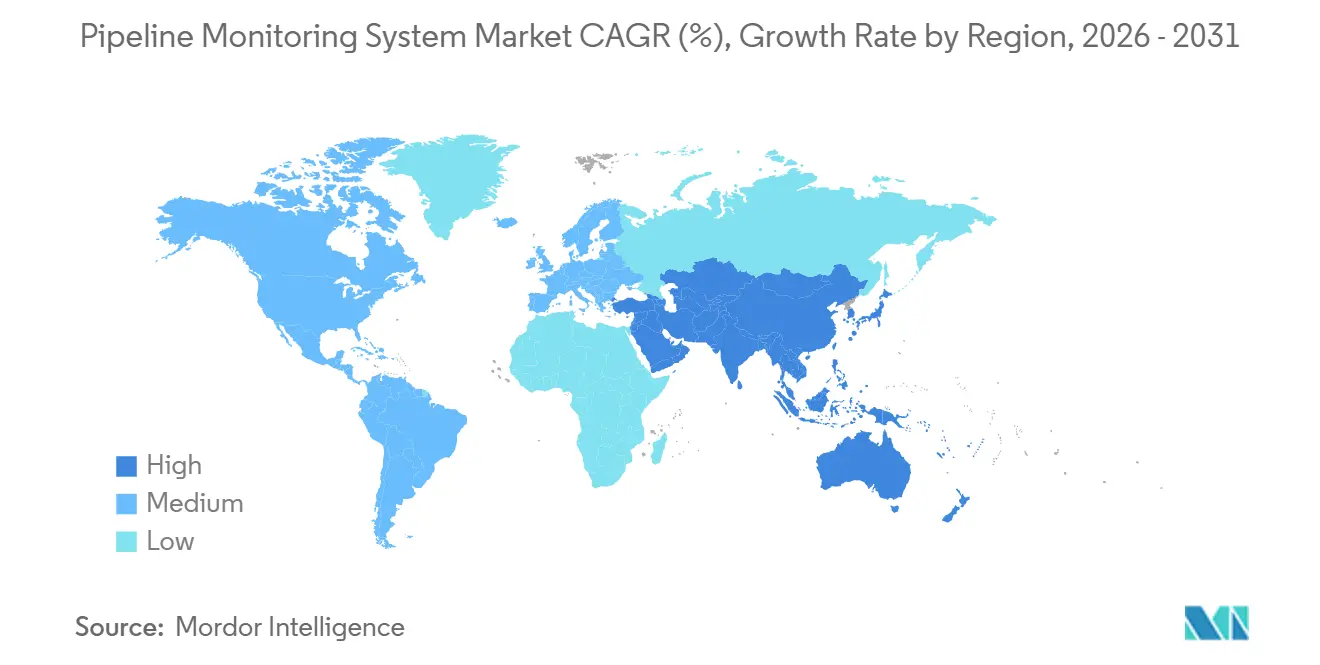

- 地域別では、北米が2025年に28.3%のシェアを保有し、アジア太平洋は2031年にかけて年平均成長率10.2%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパイプライン監視システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油・天然ガスパイプライン拡張プロジェクトの増加 | +2.1% | 世界規模、特に北米、アジア太平洋、中東に集中 | 短期(2年以内) |

| パイプライン運用におけるAI、IoT、予測分析の統合拡大 | +1.8% | 世界規模、北米・欧州が先行し、アジア太平洋へ波及 | 中期(2〜4年) |

| パイプライン漏洩・腐食障害の発生増加 | +1.5% | 世界規模、北米および老朽化インフラ市場に集中 | 短期(2年以内) |

| 厳格な環境・パイプライン安全規制 | +1.2% | 北米・欧州が中核市場、アジア太平洋・中東・アフリカでも重要性が高まる | 中期(2〜4年) |

| 長距離パイプラインにおける光ファイバー監視の採用拡大 | +0.8% | 世界規模、北米・アジア太平洋の長距離ネットワークが主導 | 中期(2〜4年) |

| 海上パイプライン設置および深海エネルギープロジェクトの増加 | +0.6% | アジア太平洋、南米、中東、アフリカ、および米国湾岸沖合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な原油・天然ガスパイプライン拡張プロジェクトの増加

パイプライン拡張は、パイプライン監視システム市場における最も明確な近期需要促進要因です。新規路線はすべて、試運転開始時から計装が必要となるためです。米国エネルギー情報局(EIA)は2026年に、米国内で12件の新規または拡張天然ガスパイプラインプロジェクトが今年中に完成予定であり、2008年以来最大の年間増加量となる約18Bcf/dの容量が追加されると発表しました。[1]米国エネルギー情報局、「2025年に建設されたほとんどの天然ガスパイプラインは米国南中部を供給地に接続」、米国エネルギー情報局、eia.gov また、INGAA財団は2025年の中流インフラレポートにおいて、2052年までに総額1兆米ドル超の中流資本投資が必要となり、その中には少なくとも37,000マイルの米国ガス送電パイプラインの追加が含まれると予測しました。[2]INGAA財団、「2025年北米中流インフラレポート」、INGAA財団、ingaa.org カナダでは、Enbridgeが2026年4月に西海岸パイプラインシステムにおける40億米ドルのサンライズ拡張プログラムの連邦政府承認を取得し、2026年7月に建設開始が予定されています。パイプライン監視システム市場また、2025年に追加された米国容量の約65%を州内パイプライン増設が占めたことから、より広い需要基盤を獲得しており、監視の選択が連邦規則、州の監督、オペレーターの判断の組み合わせによって形成されていることを示しています。

パイプライン運用におけるAI、IoT、予測分析の統合拡大

パイプライン監視システム市場における主要な技術主導の成長経路は、AIと接続センサーによる状態基準保全に支えられた、定期点検から継続的監視への移行です。2026年にnpj材料劣化誌に掲載された査読済み研究では、多センサーインライン検査データへの機械学習の適用が、大量データを予測保全アクションに変換するための重要なステップとして説明され、ハードウェアの制限ではなく信号の複雑さが現在の主な課題であると指摘されました。また、石油技術者協会(SPE)は2025年に、海上パイプライン完全性管理へのAI応用が、オペレーターがかつて主に定期点検に依存していた場所でのリアルタイム状態監視を可能にしていると強調しました。[3]石油技術者協会、「ガスパイプライン漏洩検知のための実用的な分散音響センシングアプローチ」、SPEジャーナル、jpt.spe.org パイプライン監視システム市場では、これにより、異常をスコアリングし、デジタルツインをサポートし、点検間の検知ギャップを短縮できるソフトウェア層への価値移行が進んでいます。また、より強力なデータモデルと長い運用履歴を持つベンダーが、ハードウェアのみを販売する企業よりも有利な立場にあるため、調達行動も変化しています。その結果、パイプライン監視システム市場では、ソフトウェアおよび分析の定期収益への緩やかなシフトが見られます。

パイプライン漏洩・腐食障害の発生増加

障害事象は、新規・老朽化資産の両方にわたり、パイプライン監視システム市場における非裁量的支出を引き続き支えています。AMPPは2026年3月に、2024年のPHMSA報告インシデントの25%超が腐食によるものであり、長期平均の約18%を上回ったこと、また米国ネットワーク全体でPHMSAが毎年追跡する600〜700件のインシデントの最大の要因の一つであり続けていると報告しました。提出された草案で引用されたPHMSAデータはまた、2010年から2024年にかけて内部腐食が危険液体インシデントの主要原因であったことを示しており、継続的な超音波および磁束漏洩ベースの監視への需要を支えています。需要パターンは不均一であり、テキサス州だけで2024年の米国パイプラインインシデントの約37%を占め、地形特有の監視ソリューションへの集中的な地域需要を生み出しています。連邦規則集第49編第195部の下では、高影響地域における腐食関連障害が義務的な完全性評価を引き起こすため、パイプライン監視システム市場において、腐食監視はオプションの最適化ツールではなく、最低限のコンプライアンス層となりつつあります。

厳格な環境・パイプライン安全規制

パイプライン監視システム市場を支える規制基盤は、要件が固定点検スケジュールからパフォーマンスベースのリスク管理へと移行するにつれて強化されています。2025年1月、PHMSAはガスパイプライン漏洩検知・修理最終規則を確定し、連邦規則集第49編第192.763条に基づく高度漏洩検知プログラム基準を導入し、最も感度の高いセグメントを超えた信頼性の高い漏洩検知能力の必要性を拡大しました。欧州では、EU メタン規制2024/1787が2024年8月に発効し、加盟国全体の石油・ガスインフラに対して拘束力のある漏洩検知・修理義務を確立しました。API RP 1173およびISO 13623は、同様に詳細な国内規則をまだ持たない市場においても監視システムの仕様要件を引き上げる、正式化された安全管理とリスクベースの完全性プログラムへの広範な移行を強化しています。したがって、パイプライン監視システム市場は、より多くのパイプラインが建設されているためだけでなく、パイプライン1本あたりのコンプライアンス閾値が高まっているためにも拡大しています。この組み合わせにより、対応可能な数量とシステムの複雑さの両方が増大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度監視システムの高い設置・統合コスト | -1.8% | 世界規模、特に南米、中東、アフリカ、およびコスト制約のあるオペレーターで顕著 | 短期(2年以内) |

| 接続されたパイプライン監視ネットワークに関連するサイバーセキュリティリスク | -0.9% | 北米、欧州、およびSCADAまたは産業用制御システム(ICS)接続を持つオペレーター | 中期(2〜4年) |

| 老朽化パイプラインインフラの改修における運用上の課題 | -0.7% | インフラが成熟・老朽化している北米および欧州 | 中期(2〜4年) |

| 遠隔地・過酷な環境における監視効率の限界 | -0.5% | アジア太平洋の遠隔地域、中東・アフリカの砂漠環境、北極圏、深海沖合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度監視システムの高い設置・統合コスト

資本集約性は、特にタイトな予算で運営するオペレーターにとって、パイプライン監視システム市場における最も明確な採用障壁であり続けています。長距離パイプライン向けの分散光ファイバー監視には、高品質ケーブル、照会ユニット、既存のSCADAシステムとの統合が必要であり、困難な地形や海底ルートではコストがさらに上昇します。南米やサブサハラアフリカの中規模オペレーターや多くの国営企業にとって、そのコスト負担は依然として完全デジタル監視よりも従来の定期点検を優先させます。稼働中のネットワークでは、アップグレードにリモートターミナルユニットの交換、ソフトウェアライセンス、検証作業、長い試運転サイクルが必要となることが多いため、課題はより大きくなります。パイプライン監視システム市場は、センサー価格の低下とクラウド分析によるオンプレミスインフラの必要性の低減により、ある程度の緩和を得ています。それでも、その改善は地域によって不均一であり、近期の資金調達のハードルを取り除くものではありません。その結果、ライフサイクルコストの節約は購入前に認識されることが多いものの、最終承認を加速させるには必ずしも十分ではありません。

接続されたパイプライン監視ネットワークに関連するサイバーセキュリティリスク

サイバーリスクは、より多くの監視価値が接続アーキテクチャに依存するようになったため、パイプライン監視システム市場に組み込まれた制約となっています。2024年11月、米国運輸保安局(TSA)は重要パイプラインオペレーターのサイバーリスク管理プログラムを恒久化するための規則案を公表し、接続されたSCADAおよび産業用制御システムがパイプラインネットワーク全体に体系的な脆弱性をもたらすことを直接認識しました。2025年5月に発効したTSAセキュリティ指令パイプライン-2021-02Fは、指定された重要オペレーターに対し、継続的監視、より強固なアクセス制御、年次サイバーセキュリティ評価の実施を義務付けています。ISA/IEC 62443もオペレーターに重要制御システムのより厳格なセグメンテーションを求めていますが、改修にはコストと複雑さが伴うため、多くの旧式ネットワークはまだそのアーキテクチャを持っていません。パイプライン監視システム市場では、これがトレードオフを生み出しています。一部のオペレーターはサイバーリスクを制限するためにデジタルアップグレードを遅らせますが、その遅延はリアルタイムの可視性も制限します。この躊躇は、分析とリモート監視が最も価値を付加できるシステムにおいて、採用を最も遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:音響・超音波方式がシェアを維持し、スマートピグが成長をリード

音響・超音波方式は2025年のパイプライン監視システム市場シェアの25.2%を占め、この技術グループをトップの位置に維持しました。このリーダーシップは、漏洩検知と腐食評価にわたる広範な使用、および陸上・海上パイプライン構成全体との互換性を反映しています。音響エミッションシステムは、亀裂成長と局所的な漏洩からの応力波信号を捉え、受動的・継続的な監視に有用です。貫通壁および誘導波バリアントを含む超音波検査は、液体充填ラインで非常に高い分解能で壁面損失を定量化できるため、依然として重要です。

パイプライン監視システム市場では、オペレーターが高影響送電ラインでより頻繁かつ詳細なインライン検査を必要とするため、スマートピグソリューションからのより速い成長が見られます。スマートピグプラットフォームは、ベンダーが磁束漏洩、超音波キャリパーツール、慣性計測システムを単一の検査ランに組み合わせるにつれて、より高性能になっています。2026年にnpj材料劣化誌に掲載された査読済みレビューでは、機械学習支援の信号処理がインライン検査の密なデータを予測保全アクションに変換するのに役立ち、これらのツールの実用的な価値を高めていると述べられています。光ファイバー監視もパイプライン監視システム市場で地位を確立しており、特に長距離ガスネットワークにおいて、分散音響センシングが外部設置方法だけでは監視が困難なセクションの検知性を向上させることができます。磁束漏洩は多くの運用環境で最も広く展開されているインライン検査方法であり、低磁場バリアントは従来の高磁場ツールでは十分に分離できない欠陥への注目を集めています。ISO 13623やDNV-ST-F101などの国際フレームワーク標準は、特に国内規則がまだ発展途上にある場合に、技術選択を形成し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ハードウェアが収益を支え、ソフトウェアが最速で拡大

ハードウェアは2025年のパイプライン監視システム市場で最大のシェアを占めました。監視対象のすべてのパイプラインには依然として物理的なフィールドデバイスが必要なためです。これには、長距離にわたって展開される制御システム、リモートターミナルユニット、フローコンピューター、圧力トランスデューサー、音響・超音波センサーアレイが含まれます。新規建設パイプラインは、運用初日から計装が必要なため、引き続き増分的なハードウェア需要を促進しています。また、旧式デバイスが更新された漏洩検知・性能基準を満たさなくなるにつれて、交換需要も増加しています。

ソフトウェアはパイプライン監視システム市場で最も成長の速いコンポーネントであり、2026年から2031年にかけて年平均成長率10.3%で成長する見込みです。この成長は、クラウドホスト型SCADA環境、分析サブスクリプション、ほぼリアルタイムで多センサーデータを処理するデジタルツインツールと結びついています。センサーハードウェアがより標準化されるにつれて、商業的価値はフィールドデータをアラーム、保全優先事項、運用上の意思決定に変換する解釈層へとシフトしています。この変化はまた、基本的なフィールド計装の差別化が薄れているパイプライン監視システム産業の一部でハードウェアの価格決定力を圧縮しています。サービスは、試運転、校正、管理された点検、長期保全サポートが多くのオペレーターにとって内部管理が依然として困難なため、重要な収益層であり続けています。したがって、より強力なソフトウェアライブラリと長いデータ履歴を持つベンダーは、ハードウェアのみの競合他社に対して明確な優位性を持っています。

用途別:漏洩検知が最大の基盤を維持し、分析が最速の勢いを提供

漏洩検知は2025年のパイプライン監視システム市場の45.3%を占め、最大の用途分野となりました。この位置は、規制要件と石油・ガス送電システム全体での未検知放出の直接コストの両方を反映しています。計算パイプライン監視、圧力点分析、負圧波方式は依然として多くの既存システムの基盤を形成しています。同時に、圧力のみのアプローチが必要な検知性能を満たさなくなるにつれて、音響・光ファイバー方式がより大きな注目を集めています。

リアルタイムデータ分析はパイプライン監視システム市場で最も成長の速い用途です。オペレーターがより速い意思決定のために生のセンサー出力以上のものを必要としているためです。音響、超音波、光ファイバーアレイは大量のデータを生成し、AIベースの分類なしでは、これらのシステムは使用可能なアクションを生み出すのではなく、運用過負荷を引き起こす可能性があります。腐食・完全性監視は、老朽化した炭素鋼インフラが多くのネットワークで外部腐食、内部侵食、応力腐食割れに直面し続けているため、2番目に大きな用途ブロックであり続けています。運用監視も、オペレーターが高騰するプロジェクトコストの中でスループットを最適化し、新規建設を先送りしようとするため、新たな支出を引き付けています。パイプライン監視システム市場における目立たない変化は、分析の購買決定がフィールドエンジニアリングチームを超えてITおよびデータ部門へと移行していることです。このシフトにより、調達時の相互運用性、サイバーセキュリティ、API互換性の重要性が高まっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

パイプラインタイプ別:石油パイプラインが収益をリードし、ガスパイプラインが成長を牽引

石油パイプラインは2025年のパイプライン監視システム市場においてパイプラインタイプ別で最大の収益シェアを占めました。危険液体システムは、特に連邦規則集第49編第195部の下で厳格な監視・完全性要件の下で運用されており、漏洩検知、腐食制御、カソード防食評価、スマートピグ検査のための複数の監視層に依存しています。この広範なコンプライアンス負担は、他の多くのパイプラインカテゴリよりも1路線あたりの支出を高く支えています。石油パイプライン監視需要は、危険液体オペレーターが安全上重要なプログラムを長期間遅らせることができないため、比較的安定しています。

ガスパイプラインはパイプライン監視システム市場で最も成長の速いパイプラインタイプであり、2026年から2031年にかけて年平均成長率9.5%で成長する見込みです。最も強い需要支援は米国の建設サイクルから来ており、EIAは2025年に追加された6.3Bcf/dに続き、2026年と2027年に44.9Bcf/dの新規天然ガスパイプライン容量が見込まれると追跡しています。インドは、2026年9月完成予定の3,306kmのジャグディシュプル・ハルディア・ボカロ・ダムラ路線を含む大規模なガスインフラ開発を通じてこの成長経路を推進しています。水・廃水パイプラインも、老朽化した自治体ネットワークとスマートインフラプログラムが音響漏洩検知と圧力監視を必要とするため、パイプライン監視システム市場で二次的な需要流を開いています。化学パイプラインは全体的に短いですが、危険プロファイルがより深刻なため、1キロメートルあたりの支出はしばしば高くなります。インドの提案されたLPGパイプライン拡張プログラム(1兆2,500億インドルピー、約15億米ドル相当)も、ネットワークカバレッジが拡大するにつれて非道路輸送監視への広範な需要を示しています。

展開形態別:陸上が数量を支配し、海上がより高い監視強度を必要とする

陸上展開は2025年のパイプライン監視システム市場の72.3%を占めました。世界の陸上ネットワークは海上システムよりも長く、より確立されているためです。陸上では設置慣行がより標準化されており、ユニットあたりのセンサーコストが低く、ベンダーの利用可能性も広くなっています。新規陸上需要は引き続き北米の拡張とアジアのガスネットワーク建設を密接に追跡しています。INGAA財団の2025年レポートは、2052年までに少なくとも37,000マイルの米国ガス送電ラインの追加を予測しており、将来の陸上計装需要の持続的な基盤を支えています。

海上は、深海・遠隔プロジェクトがより集中的な監視を必要とし、しばしばより高い影響リスクにさらされるため、パイプライン監視システム市場で最も成長の速い展開セグメントです。海底環境では、インライン検査キャンペーンに専門船舶、高い日当たりレート、旧式資産が必ずしも持っていない支援インフラが必要です。このコスト構造は、海底分散音響センシングや音響監視アレイなどの固定代替手段を優先させます。欧州では、ルーマニアのネプチューン・ディープガス開発が一つの明確な例を示しており、総投資額40億ユーロ(43億米ドル)で2026年に積極的なパイプライン敷設が行われています。DNV-ST-F101とAPI RP 1160は、海上監視間隔、データ要件、リスクベースの検査ロジックの重要な参照フレームワークであり続けています。その結果、パイプライン監視システム市場は、ルート長が陸上よりもはるかに短いにもかかわらず、海上でより速く成長しています。

地域分析

北米は2025年のパイプライン監視システム市場で28.3%のシェアを保有し、主要な地域的地位を維持しました。この地域は、非常に大きな規制対象パイプライン基盤、強力な連邦監督、新規ガス容量建設サイクルから恩恵を受けています。米国では、EIAが2026年に12件の天然ガスパイプラインプロジェクトが完成予定であり、2008年以来最大の年間建設となる約18Bcf/dの容量が追加されると発表しました。2025年1月に確定したPHMSA漏洩検知規則と2025年5月に発効したTSAセキュリティ指令パイプライン-2021-02Fも、ガスおよび危険液体オペレーターのコンプライアンス期待を厳格化しました。カナダは2026年4月のEnbridgeのサンライズ拡張承認を通じてこの基盤に加わり、メキシコの拡大する輸入パイプラインネットワークは長年確立されたオペレーターを超えて地域の機会を広げています。

アジア太平洋はパイプライン監視システムの最も成長の速い地域市場であり、2031年にかけて年平均成長率10.2%が予測されています。インドはジャグディシュプル・ハルディア・ボカロ・ダムラパイプラインが2026年9月の完成を目指しており、他の大規模な原油・ガス回廊プロジェクトも試運転に向けて進んでいるため、その成長の中心であり続けています。中国は2026年に中央アジア・中国システムの新たな第4路線契約を通じて送電容量を拡大しており、国内ガスネットワークは産業・住宅需要を満たすために引き続き拡大しています。東南アジアも、インドネシア、ベトナム、マレーシアが国内電力・産業用途向けに海上ガスインフラを拡大するにつれて、監視需要のより目立つ源となっています。したがって、この地域のパイプライン監視システム市場は、陸上送電の成長と海上監視ニーズの両方から恩恵を受けています。

欧州は、ますます厳格化する規制フレームワークと継続的な海上インフラ開発に支えられ、パイプライン監視システムにとって戦略的に重要な市場であり続けています。EU メタン規制2024/1787は、石油・ガスインフラ全体に義務的なコンプライアンス要件を確立すること高度な漏洩検知・修理ソリューションへの需要を強化しており、ルーマニアのネプチューン・ディーププロジェクトはパイプライン建設と後続の運用において高仕様の監視システムへの追加需要を生み出すと期待されています。中東・アフリカでは、大規模なパイプラインネットワーク、拡大するエネルギーインフラ、高い影響リスクが、継続的なデジタル腐食監視と完全性管理ソリューションのより大きな採用を促進しています。この地域はまた、上流の石油・ガス投資の増加が新規の陸上・海上パイプライン開発を支援し、資産ライフサイクル全体にわたる監視技術への持続的な需要を生み出すことが期待されるため、長期的な成長ポテンシャルも提供しています。

競合環境

パイプライン監視システム市場は2025年に中程度の分散状態にありました。これらの企業は長い実績、幅広い製品ポートフォリオ、および制御、ソフトウェア、保全を長期契約にバンドルする能力から恩恵を受けています。次の競合層は、光ファイバーセンシング、音響エミッション監視、インライン検査、地域SCADAインテグレーションなどのより狭い能力に焦点を当てた専門ベンダーが多いため、はるかに分散しています。パイプライン監視システムの市場を支配する単一の競合モデルは存在しません。それは、オペレーターが規模、統合の深さ、フィールドサービスのリーチ、または専門的な技術性能のどれを重視するかによって形成されます。

パイプライン監視システム市場の大手ベンダーは、マネージドサービスとソフトウェアサブスクリプションモデルを通じて定期収益を確保しようとする取り組みをますます強めています。専門企業は、ピグ通過不可能または高リスクのセグメントで問題を解決できる独自の検査方法、AI支援分析、非侵入的評価ツールを強調することで対応しています。明確な例の一つは、ROSEN Groupの非侵入的パイプライン評価サービスであり、大型スタンドオフ磁力計測、AI分析、ドローン対応データキャプチャを組み合わせ、2025年に700km超のパイプラインに展開された後、ガス産業賞2026でビジネスイノベーション賞を受賞しました。この種の実績ある専門化は、同じ既存顧客基盤を必要とせずに既存の関係を破壊する方法を中堅ベンダーに与えるため重要です。競合上の空白スペースは、水・廃水パイプライン、ピグ通過不可能なセクション、および標準がまだ発展途上にある新しい水素・二酸化炭素パイプライン用途にも存在しています。

知的財産もパイプライン監視システム市場でますます重要になっており、ベンダーは欠陥分類モデル、分散音響センシング信号処理、低磁場磁束漏洩の改良を通じて差別化を図っています。調達期待も同時に高まっており、ISA/IEC 62443サイバーセキュリティ要件とAPI RP 1173安全管理原則への準拠は、規制対象契約において回避することがますます困難になっています。これにより、成熟したサイバーセキュリティアーキテクチャや認証サポートをまだ持っていない小規模企業の参入障壁が高まります。その結果、パイプライン監視システム市場は成長機会が現実のものとなっていますが、競合参加は新しいコンプライアンスサイクルごとに技術的により要求が高くなっています。

パイプライン監視システム産業のリーー企業

Honeywell International Inc.

Siemens AG

ABB Ltd.

Emerson Electric Co.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:ROSEN Groupは、大型スタンドオフ磁力計測とAI分析、ドローン対応データキャプチャを組み合わせた非侵入的パイプライン評価サービスにより、IGEMおよびエネルギー・ユーティリティアライアンスが主催するガス産業賞2026でビジネスイノベーション賞を受賞しました。非侵入的パイプライン評価は2025年に700km超のパイプラインに展開され、稼働中の資産で修理が必要な従来認識されていなかった金属損失特徴を検出しました。

- 2026年4月:Enbridgeはカナダ連邦政府から40億米ドルのサンライズ拡張プログラムの承認を取得し、ブリティッシュコロンビア州のウェストコーストパイプラインシステムに約3億立方フィート/日の天然ガス輸送容量を追加します。建設は2026年7月に開始予定で、2028年末の供用開始を目標としており、拡張されたネットワーク全体に統合された監視システムが必要です。

- 2025年1月:PHMSAはガスパイプライン漏洩検知・修理最終規則を発行し、連邦規則集第49編第192.763条に基づく高度漏洩検知プログラム性能基準を導入し、ガス送電オペレーターからの許容可能な漏洩・放散排出量を削減しました。この規則は、米国ガスパイプラインネットワーク全体で高度なガス監視システムへのコンプライアンス主導の需要シグナルを生み出しています。

世界のパイプライン監視システム市場レポートの範囲

パイプライン監視システムレポートは、技術別(光ファイバー、音響、その他)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、用途別(漏洩検知、運用監視、その他)、パイプラインタイプ別(石油、ガス、その他)、展開形態別(陸上、海上)、地域別(北米、南米、その他)に区分されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

| 光ファイバー監視 |

| 音響監視 |

| 超音波監視 |

| 磁束漏洩(MFL) |

| スマートピグ監視 |

| その他 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 漏洩検知 |

| 腐食・完全性監視 |

| 運用監視 |

| リアルタイムデータ分析 |

| 石油パイプライン |

| ガスパイプライン |

| 水・廃水パイプライン |

| 化学パイプライン |

| 陸上 |

| 海上 |

| 技術別 | 光ファイバー監視 |

| 音響監視 | |

| 超音波監視 | |

| 磁束漏洩(MFL) | |

| スマートピグ監視 | |

| その他 | |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 用途別 | 漏洩検知 |

| 腐食・完全性監視 | |

| 運用監視 | |

| リアルタイムデータ分析 | |

| パイプラインタイプ別 | 石油パイプライン |

| ガスパイプライン | |

| 水・廃水パイプライン | |

| 化学パイプライン | |

| 展開形態別 | 陸上 |

| 海上 |

レポートで回答される主要な質問

パイプライン監視システム分野の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

2025年に142億米ドルであり、2026年から2031年にかけて年平均成長率8.1%で2031年までに224億米ドルに達すると予測されています。

パイプライン監視への支出が裁量的でなくなりつつある理由は何ですか?

PHMSA漏洩検知最終規則やEUメタン規制などの新しい規則により、オペレーターは任意の点検タイミングではなく、パフォーマンスベースの監視へと移行しています。

現在どの地域がリードしており、どの地域が最も速く拡大していますか?

北米が2025年に28.3%のシェアでリードしており、アジア太平洋が2031年にかけて年平均成長率10.2%で最も速く成長すると予測されています。

最大の収益基盤を占める用途はどれですか?

漏洩検知は、コンプライアンスプログラムと損失防止経済学の中心に位置するため、2025年の収益の45.3%でリードしました。

スマートピグと分析ソリューションが注目を集めている理由は何ですか?

オペレーターは予測保全へとシフトしており、スマートピグツールと分析プラットフォームは密な検査データをより早期かつより実用的な保全アクションに変換するのに役立ちます。

高度なシステムのより広い採用に対する主な障壁は何ですか?

設置・統合コストの高さが最大のハードルであり続けており、特に旧式ネットワークを改修するオペレーターやコスト制約のある地域で運営するオペレーターにとって顕著です。

最終更新日: