Marktgröße und Marktanteil des Pipeline-Überwachungssystems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.20 Milliarden US-Dollar |

| Marktgröße (2031) | 22.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pipeline-Überwachungssysteme von Mordor Intelligence

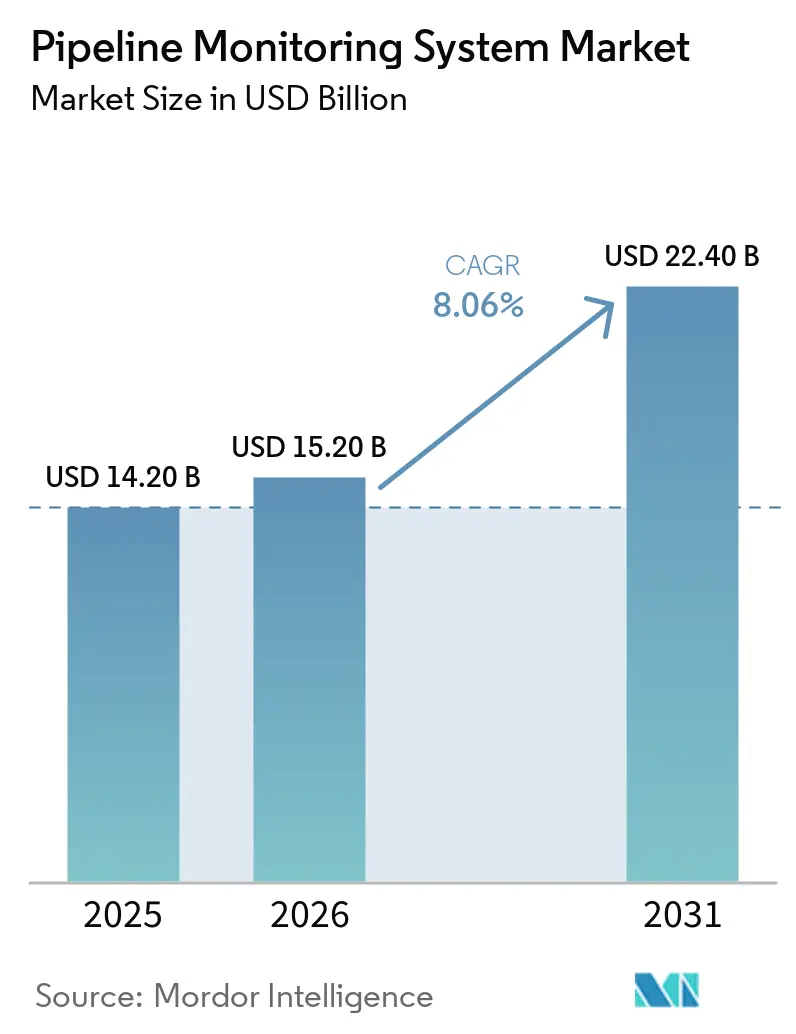

Die Marktgröße des Pipeline-Überwachungssystems wird für 2025 auf 14,20 Milliarden USD, für 2026 auf 15,20 Milliarden USD prognostiziert und soll bis 2031 22,40 Milliarden USD erreichen, mit einer CAGR von 8,06 % von 2026 bis 2031.

Der Markt für Pipeline-Überwachungssysteme wächst, unterstützt durch regulatorische Compliance und Infrastrukturinvestitionen, da die Betreiberausgaben nun enger an durchsetzbare Sicherheits- und Leckageerkennungsanforderungen geknüpft sind als an diskretionäre Inspektionszeitpläne. In den Vereinigten Staaten führte die PHMSA-Leckageerkennungsregel vom Januar 2025 ein erweitertes Leckageerkennungsprogramm gemäß 49 CFR § 192.763 ein und erhöhte den Mindestleistungsstandard für Gasrohrüberwachungsprogramme. Gleichzeitig berichtete die Internationale Energieagentur, dass die globalen Erdgasinvestitionen im Jahresvergleich um mehr als 10 % auf 330 Milliarden USD im Jahr 2026 gestiegen sind, was den Bau neuer Übertragungsleitungen und eine neue Überwachungsnachfrage während der Erstinbetriebnahme unterstützt. Der Markt für Pipeline-Überwachungssysteme profitiert auch vom breiteren Einsatz von KI, IIoT-Sensornetzwerken und Echtzeit-Analysen, die die Art und Weise verändern, wie Betreiber Inspektionskosten, Betriebszeit und regulatorisches Risiko ausbalancieren. Der Wettbewerbsdruck steigt, da große Automatisierungsunternehmen Vorteile durch ihre installierte Basis behalten, während spezialisierte Sensorik- und Inspektionsanbieter dort Marktanteile gewinnen, wo verteilte Sensorik, intelligentes Molchen und prädiktive Analysen am wichtigsten sind.

Wichtigste Erkenntnisse des Berichts

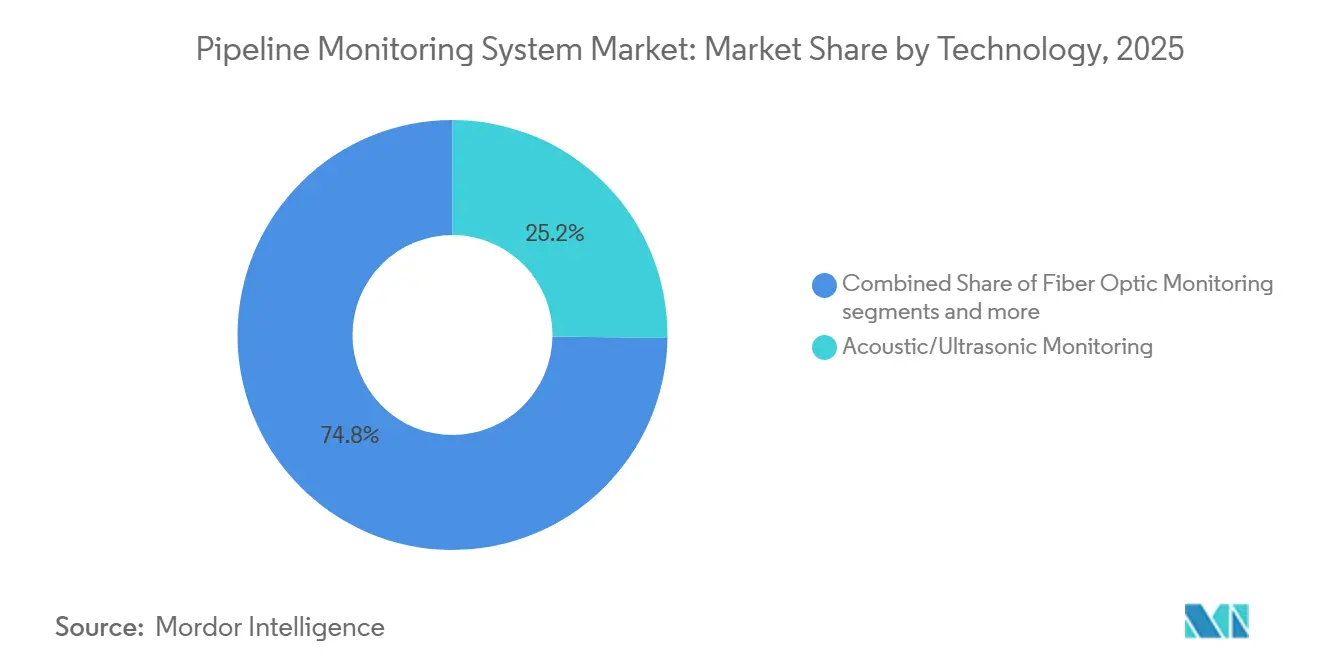

- Nach Technologie führten akustische und Ultraschall-Überwachungstechnologien mit einem Anteil von 25,2 % am Markt für Pipeline-Überwachungssysteme im Jahr 2025, während die Smart-PIG-Überwachung das am schnellsten wachsende Technologiesegment bis 2031 war.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 52,3 %, während Software voraussichtlich mit einer CAGR von 10,3 % bis 2031 wachsen wird.

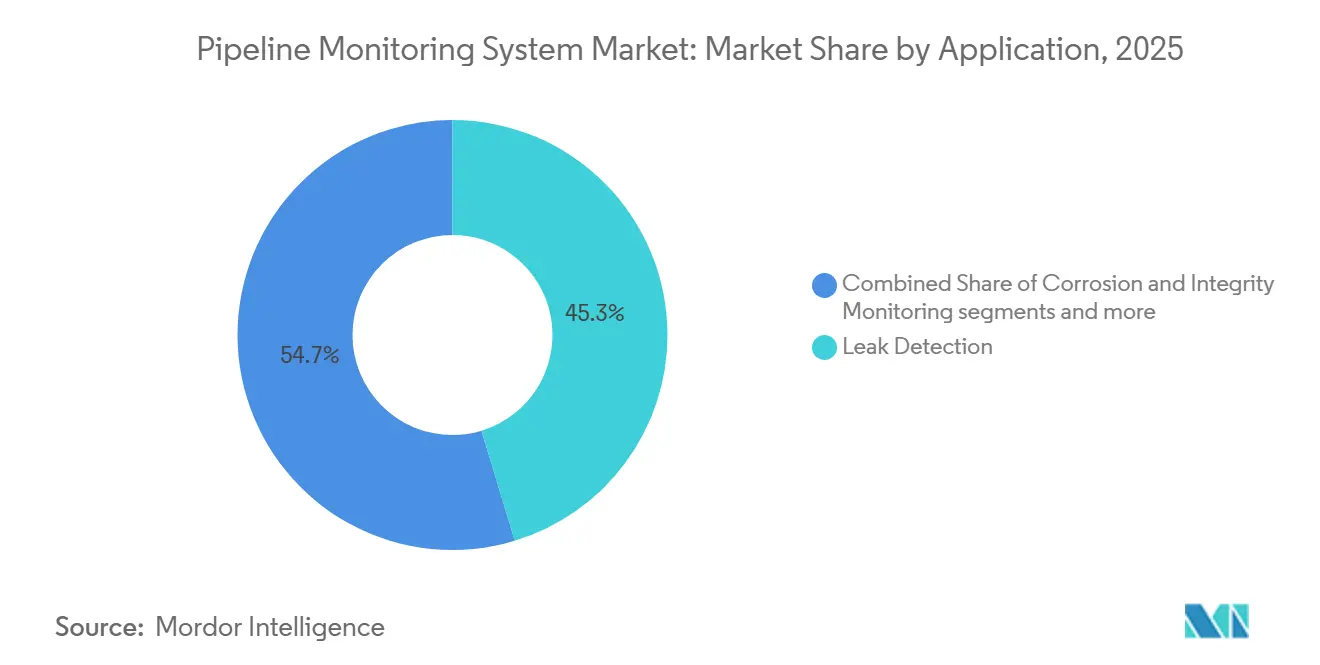

- Nach Anwendung entfiel auf die Leckageerkennung im Jahr 2025 ein Anteil von 45,3 % am Markt für Pipeline-Überwachungssysteme, während Echtzeit-Datenanalysen die am schnellsten wachsende Anwendung im Prognosezeitraum waren.

- Nach Pipeline-Typ entfielen auf Ölpipelines im Jahr 2025 der größte Umsatzanteil, während Gaspipelines voraussichtlich mit einer CAGR von 9,5 % bis 2031 wachsen werden.

- Nach Einsatzgebiet entfiel auf Onshore im Jahr 2025 ein Umsatzanteil von 72,3 %, während Offshore das am schnellsten wachsende Einsatzsegment bis 2031 war.

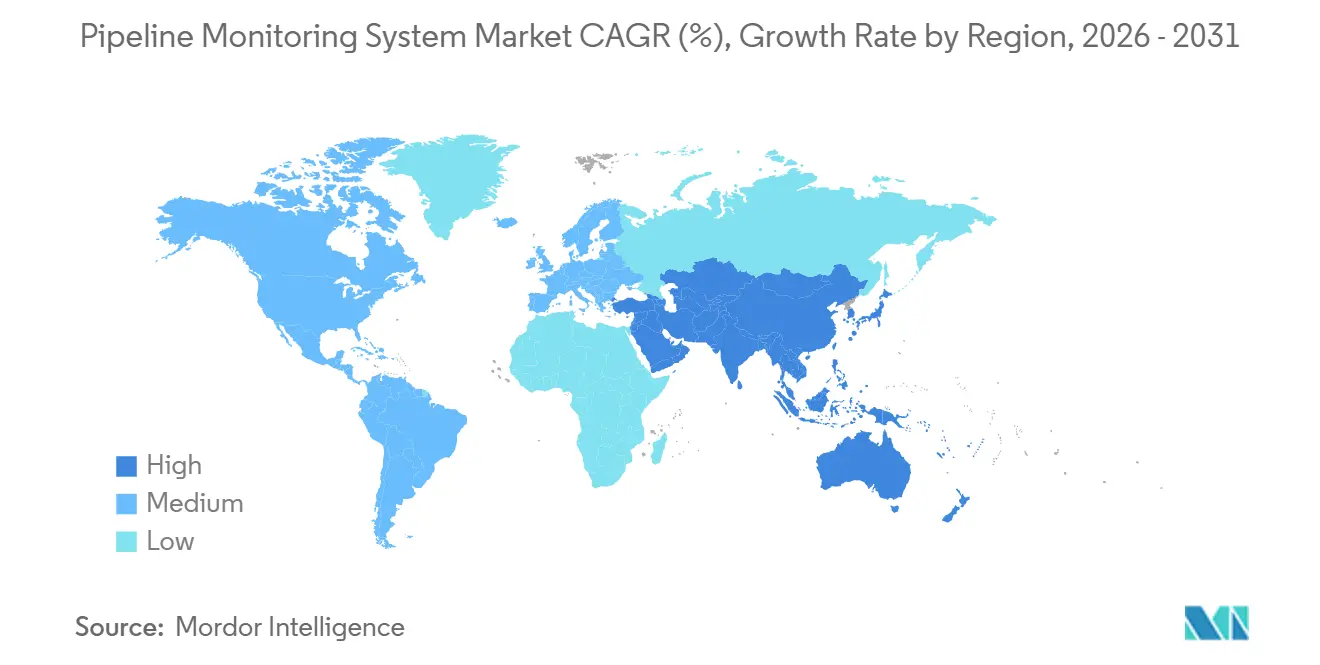

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 28,3 %, während Asien-Pazifik voraussichtlich mit einer CAGR von 10,2 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Pipeline-Überwachungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Expansionsprojekte für Rohöl- und Erdgaspipelines | +2.1% | Global, konzentriert in Nordamerika, Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Integration von KI, IoT und prädiktiven Analysen in den Pipeline-Betrieb | +1.8% | Global, frühe Vorreiter in Nordamerika und Europa, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Vorfälle von Pipeline-Lecks und Korrosionsschäden | +1.5% | Global, konzentriert in Nordamerika und alternden Infrastrukturmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Umwelt- und Pipeline-Sicherheitsvorschriften | +1.2% | Nordamerika und Europa sind Kernmärkte, mit wachsender Relevanz in Asien-Pazifik, dem Nahen Osten und Afrika. | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Glasfaserüberwachung in Fernpipelines | +0.8% | Global, angeführt von Nordamerika und den Langstreckennetzen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Offshore-Pipeline-Installationen und Tiefwasser-Energieprojekte | +0.6% | Asien-Pazifik, Südamerika, der Nahe Osten, Afrika und der Offshore-Golf von Amerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit zunehmende Expansionsprojekte für Rohöl- und Erdgaspipelines

Die Pipeline-Expansion ist der deutlichste kurzfristige Nachfragetreiber für den Markt für Pipeline-Überwachungssysteme, da jede neue Leitung ab der Inbetriebnahme Instrumentierung erfordert. Die US-amerikanische Energieinformationsbehörde erklärte im Jahr 2026, dass 12 neue oder erweiterte US-amerikanische Erdgaspipelineprojekte für die Fertigstellung in diesem Jahr geplant waren und nahezu 18 Bcf/d an Kapazität hinzufügen würden – die größte jährliche Erweiterung seit 2008.[1]U.S. Energy Information Administration, „Most Natural Gas Pipelines Built in 2025 Connect the South Central United States to Supply,” U.S. Energy Information Administration, eia.gov Die INGAA Foundation prognostizierte in ihrem Midstream-Infrastrukturbericht 2025 außerdem, dass bis 2052 mehr als 1 Billion USD an gesamten Midstream-Kapitalinvestitionen erforderlich sein werden, darunter mindestens 37.000 zusätzliche Meilen an US-amerikanischen Gasübertragungspipelines.[2]INGAA Foundation, „2025 North American Midstream Infrastructure Report,” INGAA Foundation, ingaa.org In Kanada erhielt Enbridge im April 2026 die Bundesgenehmigung für das 4 Milliarden USD schwere Sunrise-Erweiterungsprogramm am Westküsten-Pipelinesystem, wobei der Bau im Juli 2026 beginnen soll. Der Markt für Pipeline-Überwachungssysteme gewinnt auch eine breitere Nachfragebasis, da innerstaatliche Pipeline-Erweiterungen nahezu 65 % der im Jahr 2025 in den USA hinzugefügten Kapazität ausmachten, was darauf hindeutet, dass Überwachungsentscheidungen durch eine Mischung aus Bundesvorschriften, staatlicher Aufsicht und Betreiberermessen geprägt werden, anstatt einem einzigen regulatorischen Pfad zu folgen.

Zunehmende Integration von KI, IoT und prädiktiven Analysen in den Pipeline-Betrieb

Der wichtigste technologiegetriebene Wachstumspfad im Markt für Pipeline-Überwachungssysteme ist der Wandel von periodischen Inspektionen hin zu zustandsbasierter Instandhaltung, unterstützt durch KI und vernetzte Sensoren. Eine 2026 in npj Materials Degradation veröffentlichte, von Fachleuten begutachtete Studie beschrieb maschinelles Lernen, das auf Multi-Sensor-Inline-Inspektionsdaten angewendet wird, als einen wichtigen Schritt bei der Umwandlung hoher Datenvolumina in prädiktive Wartungsmaßnahmen, und stellte fest, dass die Signalkomplexität – und nicht die Hardwarebeschränkungen – nun die größte Herausforderung darstellt. Die Society of Petroleum Engineers hob 2025 außerdem hervor, dass KI-Anwendungen für die Integrität von Offshore-Pipelines eine Echtzeit-Zustandsüberwachung an Standorten ermöglichen, an denen Betreiber früher hauptsächlich auf periodische Inspektionsläufe angewiesen waren.[3]Society of Petroleum Engineers, „A Practical Distributed Acoustic Sensing Approach for Gas-Pipeline-Leak Detection,” SPE Journal, jpt.spe.org Im Markt für Pipeline-Überwachungssysteme verlagert sich der Wert dadurch hin zu Software-Schichten, die Anomalien bewerten, digitale Zwillinge unterstützen und die Erkennungslücke zwischen Inspektionen verkürzen können. Dies verändert auch das Beschaffungsverhalten, da Anbieter mit stärkeren Datenmodellen und längeren Betriebshistorien besser positioniert sind als Unternehmen, die ausschließlich Hardware verkaufen. Infolgedessen verzeichnet der Markt für Pipeline-Überwachungssysteme eine schrittweise Verlagerung hin zu wiederkehrenden Software- und Analyseerlösen.

Zunehmende Vorfälle von Pipeline-Lecks und Korrosionsschäden

Schadensereignisse unterstützen weiterhin nicht-diskretionäre Ausgaben im Markt für Pipeline-Überwachungssysteme, sowohl bei neuen als auch bei alternden Anlagen. AMPP berichtete im März 2026, dass Korrosion im Jahr 2024 für mehr als 25 % der von PHMSA gemeldeten Vorfälle verantwortlich war, verglichen mit einem langfristigen Durchschnitt von etwa 18 %, und dass sie einer der größten Verursacher der 600 bis 700 Vorfälle blieb, die PHMSA jährlich im gesamten US-amerikanischen Netz verfolgt. PHMSA-Daten, die im eingereichten Entwurf zitiert wurden, zeigten außerdem, dass interne Korrosion zwischen 2010 und 2024 die häufigste Ursache für Vorfälle mit gefährlichen Flüssigkeiten war, was die Nachfrage nach kontinuierlicher Ultraschall- und Magnetflussdichteüberwachung unterstützt. Das Nachfragemuster ist ungleichmäßig, da allein Texas im Jahr 2024 für nahezu 37 % der US-amerikanischen Pipeline-Vorfälle verantwortlich war, was eine konzentrierte regionale Nachfrage nach geländespezifischen Überwachungslösungen schafft. Gemäß 49 CFR Part 195 lösen korrosionsbedingte Ausfälle in Hochrisikogebieten obligatorische Integritätsbewertungen aus, sodass im Markt für Pipeline-Überwachungssysteme die Korrosionsüberwachung zur Mindest-Compliance-Schicht wird und nicht mehr als optionales Optimierungswerkzeug gilt.

Strenge Umwelt- und Pipeline-Sicherheitsvorschriften

Die regulatorische Grundlage, die den Markt für Pipeline-Überwachungssysteme stützt, hat sich verstärkt, da sich die Anforderungen von festen Inspektionsplänen hin zu leistungsbasiertem Risikomanagement verlagern. Im Januar 2025 finalisierte PHMSA die Gasrohr-Leckageerkennungs- und Reparaturregel, die den Standard des erweiterten Leckageerkennungsprogramms gemäß 49 CFR § 192.763 einführte und den Bedarf an glaubwürdiger Leckageerkennungsfähigkeit über die empfindlichsten Segmente hinaus ausweitete. In Europa trat die EU-Methanverordnung 2024/1787 im August 2024 in Kraft und legte verbindliche Leckageerkennungs- und Reparaturverpflichtungen für Öl- und Gasinfrastrukturen in den Mitgliedstaaten fest. API RP 1173 und ISO 13623 verstärken die breitere Bewegung hin zu formalisierten Sicherheitsmanagementsystemen und risikobasierten Integritätsprogrammen, die die Spezifikationsanforderungen an Überwachungssysteme auch in Märkten erhöhen, die noch keine gleichermaßen detaillierten nationalen Vorschriften haben. Der Markt für Pipeline-Überwachungssysteme expandiert daher nicht nur, weil mehr Pipelines gebaut werden, sondern auch weil der Compliance-Schwellenwert pro Pipeline steigt. Diese Kombination erhöht sowohl das adressierbare Volumen als auch die Systemkomplexität.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Integrationskosten für fortschrittliche Überwachungssysteme | -1.8% | Global, besonders ausgeprägt in Südamerika, dem Nahen Osten und Afrika sowie bei kostenbeschränkten Betreibern | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken im Zusammenhang mit vernetzten Pipeline-Überwachungsnetzen | -0.9% | Nordamerika, Europa und alle Betreiber mit SCADA- oder ICS-Konnektivität | Mittelfristig (2–4 Jahre) |

| Betriebliche Herausforderungen bei der Nachrüstung alternder Pipeline-Infrastruktur | -0.7% | Nordamerika und Europa, wo die Infrastruktur ausgereift und alternd ist | Mittelfristig (2–4 Jahre) |

| Begrenzte Überwachungseffizienz in abgelegenen und rauen Umgebungen | -0.5% | Abgelegene Regionen im Asien-Pazifik-Raum, Wüstenumgebungen im Nahen Osten und Afrika, die Arktis und tiefe Offshore-Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Integrationskosten für fortschrittliche Überwachungssysteme

Die Kapitalintensität bleibt das deutlichste Adoptionshemmnis für den Markt für Pipeline-Überwachungssysteme, insbesondere dort, wo Betreiber unter engen Budgets arbeiten. Die verteilte Glasfaserüberwachung für Fernpipelines erfordert hochwertige Kabel, Abfrageeinheiten und die Integration in bestehende SCADA-Systeme, wobei die Kosten in schwierigem Gelände oder auf Unterwasserstrecken weiter steigen. Für mittelgroße Betreiber und viele staatliche Unternehmen in Südamerika und Subsahara-Afrika begünstigt diese Kostenbelastung nach wie vor die herkömmliche periodische Inspektion gegenüber der vollständig digitalen Überwachung. Die Herausforderung ist bei laufenden Netzen größer, da Upgrades häufig den Austausch von Remote-Terminal-Einheiten, Softwarelizenzen, Validierungsarbeiten und lange Inbetriebnahmezyklen erfordern. Der Markt für Pipeline-Überwachungssysteme erhält etwas Entlastung, da die Sensorpreise sinken und Cloud-Analysen den Bedarf an lokaler Infrastruktur reduzieren. Dennoch ist diese Verbesserung regional ungleichmäßig und beseitigt nicht die kurzfristige Finanzierungshürde. Infolgedessen werden Lebenszykluseinsparungen zwar oft vor dem Kauf anerkannt, reichen aber nicht immer aus, um endgültige Genehmigungen zu beschleunigen.

Cybersicherheitsrisiken im Zusammenhang mit vernetzten Pipeline-Überwachungsnetzen

Das Cyberrisiko ist nun eine eingebettete Einschränkung im Markt für Pipeline-Überwachungssysteme, da mehr Überwachungswert von vernetzten Architekturen abhängt. Im November 2024 veröffentlichte die TSA einen Regelvorschlag, um Cybersicherheitsrisikomanagementprogramme für kritische Pipeline-Betreiber dauerhaft zu machen, und erkannte ausdrücklich an, dass vernetzte SCADA- und industrielle Steuerungssysteme systemische Schwachstellen im gesamten Pipeline-Netz aufweisen. Die TSA-Sicherheitsrichtlinie Pipeline-2021-02F, die im Mai 2025 in Kraft trat, verpflichtet designierte kritische Betreiber zur Implementierung kontinuierlicher Überwachung, stärkerer Zugriffskontrollen und jährlicher Cybersicherheitsbewertungen. ISA/IEC 62443 drängt Betreiber auch zu einer engeren Segmentierung kritischer Steuerungssysteme, aber viele ältere Netze verfügen noch nicht über diese Architektur, da Nachrüstungen kostspielig und komplex sind. Im Markt für Pipeline-Überwachungssysteme entsteht dadurch ein Zielkonflikt: Einige Betreiber verzögern digitale Upgrades, um das Cyberrisiko zu begrenzen, obwohl diese Verzögerung auch die Echtzeittransparenz einschränkt. Diese Zurückhaltung verlangsamt die Adoption am stärksten in genau jenen Systemen, in denen Analysen und Fernüberwachung den größten Mehrwert bieten könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Akustische und Ultraschallmethoden sichern den Marktanteil, während Smart-PIG das Wachstum anführt

Akustische und Ultraschallmethoden machten im Jahr 2025 25,2 % des Marktanteils für Pipeline-Überwachungssysteme aus und hielten diese Technologiegruppe in der führenden Position. Diese Führungsposition spiegelt den breiten Einsatz in der Leckageerkennung und Korrosionsbewertung sowie die Kompatibilität mit Onshore- und Offshore-Pipeline-Konfigurationen wider. Schallemissionssysteme erfassen Spannungswellensignale aus Rissbildung und lokalen Lecks und eignen sich daher für die passive, kontinuierliche Überwachung. Ultraschalltests, einschließlich Durchwand- und Geführte-Wellen-Varianten, bleiben wichtig, da sie den Wandverlust mit sehr hoher Auflösung bei flüssigkeitsgefüllten Leitungen quantifizieren können.

Der Markt für Pipeline-Überwachungssysteme verzeichnet nun ein schnelleres Wachstum bei Smart-PIG-Lösungen, da Betreiber häufigere und detailliertere Inline-Inspektionen an Hochrisiko-Übertragungsleitungen benötigen. Smart-PIG-Plattformen werden leistungsfähiger, da Anbieter Magnetflussdichte, Ultraschall-Kaliberwerkzeuge und Trägheitsmesssysteme in einem einzigen Inspektionslauf kombinieren. Eine 2026 in npj Materials Degradation veröffentlichte, von Fachleuten begutachtete Übersicht stellte fest, dass maschinelles Lernen bei der Signalverarbeitung dabei hilft, dichte Inline-Inspektionsdaten in prädiktive Wartungsmaßnahmen umzuwandeln und damit den praktischen Wert dieser Werkzeuge zu steigern. Die Glasfaserüberwachung gewinnt im Markt für Pipeline-Überwachungssysteme ebenfalls an Bedeutung, insbesondere in Langstrecken-Gasnetzen, wo verteilte akustische Sensorik die Erkennbarkeit in Abschnitten verbessern kann, die mit externen Installationsmethoden allein schwer zu überwachen sind. Magnetflussdichte bleibt die am weitesten verbreitete Inline-Inspektionsmethode in vielen Betriebsumgebungen, während Niedrigfeld-Varianten für Defekte Aufmerksamkeit erregen, die herkömmliche Hochfeld-Werkzeuge nicht so gut isolieren. Internationale Rahmenstandards wie ISO 13623 und DNV-ST-F101 prägen weiterhin die Technologieauswahl, insbesondere dort, wo nationale Vorschriften noch in der Entwicklung sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware sichert den Umsatz, während Software am schnellsten wächst

Hardware hatte im Jahr 2025 den größten Anteil am Markt für Pipeline-Überwachungssysteme, da jede überwachte Pipeline nach wie vor physische Feldgeräte benötigt. Dazu gehören Steuerungssysteme, Remote-Terminal-Einheiten, Durchflussrechner, Druckaufnehmer sowie akustische oder Ultraschall-Sensorarrays, die über große Entfernungen eingesetzt werden. Neubaupipelines treiben weiterhin die inkrementelle Hardware-Nachfrage an, da Instrumentierung ab dem ersten Betriebstag erforderlich ist. Die Ersatznachfrage steigt ebenfalls, da ältere Geräte die aktualisierten Leckageerkennungs- und Leistungsstandards nicht mehr erfüllen.

Software ist die am schnellsten wachsende Komponente im Markt für Pipeline-Überwachungssysteme und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,3 % wachsen. Dieses Wachstum ist mit Cloud-gehosteten SCADA-Umgebungen, Analyse-Abonnements und digitalen Zwillingswerkzeugen verbunden, die Multi-Sensor-Daten nahezu in Echtzeit verarbeiten. Da Sensor-Hardware standardisierter wird, verlagert sich der kommerzielle Wert hin zu Interpretationsschichten, die Felddaten in Alarme, Wartungsprioritäten und Betriebsentscheidungen umwandeln. Diese Veränderung komprimiert auch die Preissetzungsmacht für Hardware in Teilen der Pipeline-Überwachungssystembranche, wo grundlegende Feldinstrumentierung weniger differenziert wird. Dienstleistungen bleiben eine wichtige Umsatzschicht, da Inbetriebnahme, Kalibrierung, verwaltete Inspektion und langfristige Wartungsunterstützung für viele Betreiber intern noch schwer zu handhaben sind. Anbieter mit stärkeren Software-Bibliotheken und längeren Datenhistorien haben daher einen klaren Vorteil gegenüber reinen Hardware-Wettbewerbern.

Nach Anwendung: Leckageerkennung hält die größte Basis, während Analysen das schnellste Wachstum liefern

Die Leckageerkennung machte im Jahr 2025 45,3 % des Marktes für Pipeline-Überwachungssysteme aus und ist damit der größte Anwendungsbereich. Diese Position spiegelt sowohl regulatorische Anforderungen als auch die direkten Kosten unentdeckter Freisetzungen in Öl- und Gasübertragungssystemen wider. Computergestützte Pipeline-Überwachung, Druckpunktanalyse und Negativdruckwellenmethoden bilden nach wie vor die Basis vieler bestehender Systeme. Gleichzeitig gewinnen akustische und Glasfasermethoden an Bedeutung, da druckbasierte Ansätze allein die erforderliche Erkennungsleistung nicht mehr erfüllen.

Echtzeit-Datenanalysen sind die am schnellsten wachsende Anwendung im Markt für Pipeline-Überwachungssysteme, da Betreiber mehr als rohe Sensorausgaben benötigen, um schnellere Entscheidungen zu treffen. Akustische, Ultraschall- und Glasfaser-Arrays erzeugen große Datenvolumina, und ohne KI-basierte Klassifizierung können diese Systeme eine betriebliche Überlastung verursachen, anstatt verwertbare Maßnahmen zu liefern. Korrosions- und Integritätsüberwachung bleibt der zweitgrößte Anwendungsblock, da alternde Kohlenstoffstahlinfrastruktur in vielen Netzen weiterhin mit externer Korrosion, interner Erosion und Spannungsrisskorrosion konfrontiert ist. Die Betriebsüberwachung zieht ebenfalls erneute Ausgaben an, da Betreiber versuchen, den Durchsatz zu optimieren und neue Bauvorhaben bei erhöhten Projektkosten aufzuschieben. Eine weniger sichtbare Veränderung im Markt für Pipeline-Überwachungssysteme besteht darin, dass Analyse-Kaufentscheidungen über Feldingenieuerteams hinaus in Richtung IT- und Datenfunktionen wandern. Diese Verlagerung erhöht die Bedeutung von Interoperabilität, Cybersicherheit und API-Kompatibilität bei der Beschaffung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Pipeline-Typ: Ölpipelines führen beim Umsatz, während Gaspipelines das Wachstum antreiben

Ölpipelines hatten im Jahr 2025 den größten Umsatzanteil im Markt für Pipeline-Überwachungssysteme nach Pipeline-Typ. Systeme für gefährliche Flüssigkeiten unterliegen strengen Überwachungs- und Integritätsanforderungen, insbesondere gemäß 49 CFR Part 195, und stützen sich auf mehrere Überwachungsschichten für Leckageerkennung, Korrosionskontrolle, Bewertung des kathodischen Schutzes und Smart-PIG-Inspektion. Diese breite Compliance-Last unterstützt höhere Ausgaben pro Leitung als in vielen anderen Pipeline-Kategorien. Die Nachfrage nach Ölpipeline-Überwachung bleibt auch relativ stabil, da Betreiber gefährlicher Flüssigkeiten sicherheitskritische Programme nicht lange verzögern können.

Gaspipelines sind der am schnellsten wachsende Pipeline-Typ im Markt für Pipeline-Überwachungssysteme und werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,5 % wachsen. Die stärkste Nachfrageunterstützung kommt aus dem US-amerikanischen Ausbauzyklus, bei dem die EIA 44,9 Bcf/d an neuer Erdgaspipeline-Kapazität verfolgt, die 2026 und 2027 erwartet wird, nach weiteren 6,3 Bcf/d, die 2025 hinzugefügt wurden. Indien treibt diesen Wachstumspfad durch eine umfangreiche Gasinfrastrukturentwicklung voran, einschließlich der 3.306 km langen Jagdishpur-Haldia-Bokaro-Dhamra-Leitung, die bis September 2026 fertiggestellt werden soll. Wasser- und Abwasserpipelines eröffnen im Markt für Pipeline-Überwachungssysteme ebenfalls einen sekundären Nachfragestrom, da alternde kommunale Netze und intelligente Infrastrukturprogramme akustische Leckageerkennung und Drucküberwachung erfordern. Chemikalienpipelines sind insgesamt kürzer, aber die Ausgaben pro Kilometer sind oft höher, da das Gefahrenprofil schwerwiegender ist. Indiens vorgeschlagenes LPG-Pipeline-Erweiterungsprogramm im Wert von 12.500 Crore INR (1,5 Milliarden USD) weist ebenfalls auf eine breitere Nachfrage nach Überwachung des Nicht-Straßentransports hin, da die Netzabdeckung zunimmt.

Nach Einsatzgebiet: Onshore dominiert das Volumen, während Offshore eine höhere Überwachungsintensität erfordert

Das Onshore-Einsatzgebiet machte im Jahr 2025 72,3 % des Marktes für Pipeline-Überwachungssysteme aus, da globale Onshore-Netze länger und etablierter sind als Offshore-Systeme. Installationspraktiken sind an Land besser standardisiert, die Kosten pro Einheit für Sensoren sind niedriger und die Anbieterverfügbarkeit ist breiter. Die neue Onshore-Nachfrage folgt weiterhin eng dem nordamerikanischen Ausbau und dem asiatischen Gasnetzausbau. Der Bericht der INGAA Foundation von 2025, der mindestens 37.000 zusätzliche Meilen an US-amerikanischen Gasübertragungsleitungen bis 2052 prognostizierte, unterstützt eine dauerhafte Basis für die künftige Onshore-Instrumentierungsnachfrage.

Offshore ist das am schnellsten wachsende Einsatzsegment im Markt für Pipeline-Überwachungssysteme, da Tiefsee- und Fernprojekte eine intensivere Überwachung erfordern und häufig einem höheren Folgerisiko ausgesetzt sind. In Unterwasserumgebungen erfordern Inline-Inspektionskampagnen Spezialschiffe, höhere Tagessätze und unterstützende Infrastruktur, die ältere Anlagen nicht immer haben. Diese Kostenstruktur begünstigt feste Alternativen wie verteilte akustische Unterwassersensorik und akustische Überwachungsarrays. Europa liefert ein sichtbares Beispiel mit Rumäniens Neptun-Deep-Gasentwicklung, die insgesamt 4 Milliarden EUR (4,3 Milliarden USD) an Investitionen umfasst und 2026 aktive Rohrverlegungsarbeiten beinhaltet. DNV-ST-F101 und API RP 1160 bleiben wichtige Referenzrahmen für Offshore-Überwachungsintervalle, Datenanforderungen und risikobasierte Inspektionslogik. Das Ergebnis ist, dass der Markt für Pipeline-Überwachungssysteme offshore schneller wächst, obwohl die Streckenlänge viel geringer ist als onshore.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 28,3 % am Markt für Pipeline-Überwachungssysteme und behauptete damit seine führende regionale Position. Die Region profitiert von einer sehr großen regulierten Pipeline-Basis, starker Bundesaufsicht und einem neuen Gaskapazitäts-Ausbauzyklus. In den Vereinigten Staaten erklärte die EIA, dass 12 Erdgaspipelineprojekte für die Fertigstellung im Jahr 2026 geplant waren und nahezu 18 Bcf/d an Kapazität hinzufügen würden – der größte jährliche Ausbau seit 2008. Die im Januar 2025 finalisierte PHMSA-Leckageerkennungsregel und die TSA-Sicherheitsrichtlinie Pipeline-2021-02F, die im Mai 2025 in Kraft trat, haben auch die Compliance-Erwartungen für Gas- und Gefahrgutflüssigkeitsbetreiber verschärft. Kanada trägt zu dieser Basis durch Enbridges Sunrise-Erweiterungsgenehmigung im April 2026 bei, während Mexikos wachsendes Importpipelinenetz die regionale Chance über langjährig etablierte Betreiber hinaus erweitert.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt für Pipeline-Überwachungssysteme mit einer prognostizierten CAGR von 10,2 % bis 2031. Indien bleibt zentral für dieses Wachstum, da die Jagdishpur-Haldia-Bokaro-Dhamra-Pipeline die Fertigstellung im September 2026 anstrebt, während auch andere große Rohöl- und Gaskorridor-Projekte auf die Inbetriebnahme zusteuern. China erweitert die Übertragungskapazität durch einen neuen Viertleitungsvertrag am Zentralasien-China-System im Jahr 2026, während inländische Gasnetze weiter skalieren, um die industrielle und private Nachfrage zu decken. Südostasien wird ebenfalls zu einer sichtbareren Quelle der Überwachungsnachfrage, da Indonesien, Vietnam und Malaysia die Offshore-Gasinfrastruktur für die inländische Strom- und Industrienutzung ausbauen. Der Markt für Pipeline-Überwachungssysteme in dieser Region profitiert daher sowohl vom Wachstum der Onshore-Übertragung als auch vom Offshore-Überwachungsbedarf.

Europa bleibt ein strategisch wichtiger Markt für Pipeline-Überwachungssysteme, unterstützt durch einen zunehmend strengen regulatorischen Rahmen und die laufende Offshore-Infrastrukturentwicklung. Die EU-Methanverordnung 2024/1787 hat die Nachfrage nach fortschrittlichen Leckageerkennungs- und Reparaturlösungen gestärkt, indem sie verbindliche Compliance-Anforderungen für Öl- und Gasinfrastrukturen festgelegt hat, während Rumäniens Neptun-Deep-Projekt voraussichtlich zusätzliche Nachfrage nach hochspezifizierten Überwachungssystemen während des Pipeline-Baus und des anschließenden Betriebs generieren wird. Im Nahen Osten und Afrika treiben große Pipeline-Netze, expandierende Energieinfrastruktur und hohes Folgerisiko eine stärkere Verbreitung kontinuierlicher digitaler Korrosionsüberwachung und Integritätsmanagementsysteme voran. Die Region bietet auch langfristiges Wachstumspotenzial, da zunehmende Upstream-Öl- und Gasinvestitionen voraussichtlich neue Onshore- und Offshore-Pipeline-Entwicklungen unterstützen werden, was eine anhaltende Nachfrage nach Überwachungstechnologien über den gesamten Anlagenlebenszyklus schafft.

Wettbewerbslandschaft

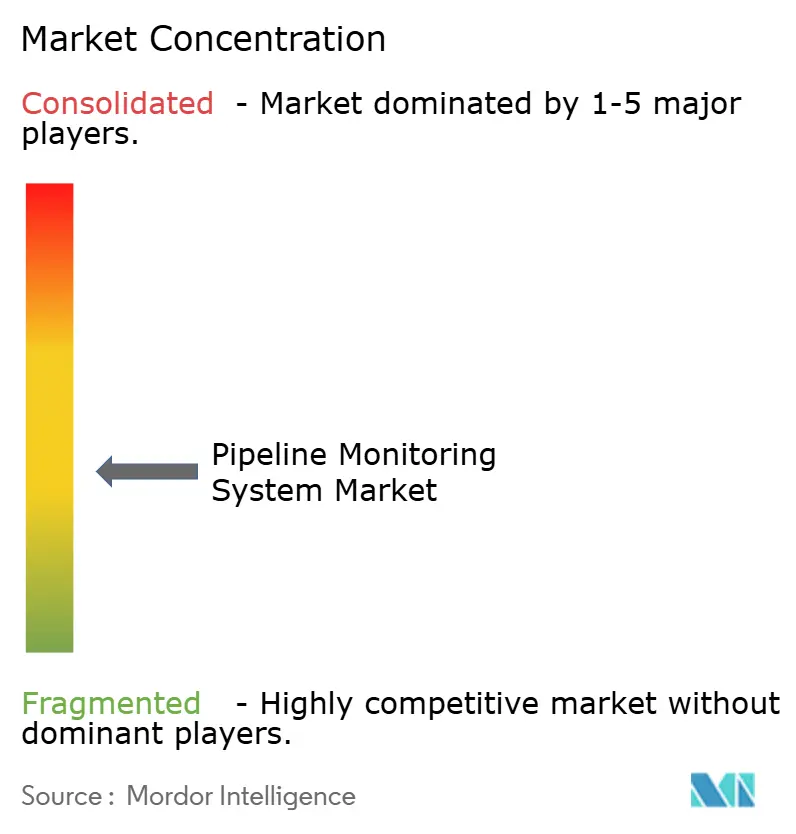

Der Markt für Pipeline-Überwachungssysteme war im Jahr 2025 mäßig fragmentiert. Diese Unternehmen profitieren von langen Servicehistorien, breiten Produktportfolios und der Fähigkeit, Steuerungen, Software und Wartung in langfristige Verträge zu bündeln. Die nächste Wettbewerbsebene ist viel stärker fragmentiert, da Spezialanbieter sich auf engere Fähigkeiten konzentrieren, wie Glasfasersensorik, Schallemissionsüberwachung, Inline-Inspektion oder regionale SCADA-Integration. Kein einzelnes Wettbewerbsmodell dominiert den Markt für Pipeline-Überwachungssysteme. Er wird davon geprägt, ob ein Betreiber Skalierung, Integrationstiefe, Feldservicereichweite oder spezialisierte technische Leistung schätzt.

Große Anbieter im Markt für Pipeline-Überwachungssysteme versuchen zunehmend, wiederkehrende Einnahmen durch verwaltete Dienste und Software-Abonnementmodelle zu sichern. Spezialunternehmen reagieren darauf, indem sie proprietäre Inspektionsmethoden, KI-gestützte Analysen und nicht-intrusive Bewertungswerkzeuge betonen, die Probleme in nicht molchbaren oder hochriskanten Segmenten lösen können. Ein klares Beispiel ist der nicht-intrusive Pipeline-Bewertungsservice der ROSEN Group, der großräumige Magnetometrie, KI-Analysen und drohnengestützte Datenerfassung kombiniert und bei den Gas Industry Awards 2026 mit dem Business Innovation Award ausgezeichnet wurde, nachdem er 2025 auf mehr als 700 km Pipelines eingesetzt worden war. Diese Art von felderprobter Spezialisierung ist wichtig, da sie mittelgroßen Anbietern einen Weg bietet, bestehende Kundenbeziehungen zu stören, ohne dieselbe installierte Basis zu benötigen. Wettbewerbliche Nischen bestehen auch weiterhin bei Wasser- und Abwasserpipelines, in nicht molchbaren Abschnitten und in neueren Wasserstoff- und Kohlendioxid-Pipeline-Anwendungen, wo Standards noch in der Entwicklung sind.

Geistiges Eigentum wird im Markt für Pipeline-Überwachungssysteme ebenfalls zunehmend relevant, da Anbieter sich durch Defektklassifizierungsmodelle, Signalverarbeitung für verteilte akustische Sensorik und Verfeinerung der Niedrigfeld-Magnetflussdichte differenzieren. Die Beschaffungserwartungen steigen gleichzeitig, da die Einhaltung der ISA/IEC 62443-Cybersicherheitsanforderungen und der API RP 1173-Sicherheitsmanagementprinzipien in regulierten Verträgen zunehmend schwer zu vermeiden ist. Dies erhöht die Eintrittsbarrieren für kleinere Unternehmen, die noch keine ausgereifte Cybersicherheitsarchitektur oder Zertifizierungsunterstützung haben. Das Ergebnis ist ein Markt für Pipeline-Überwachungssysteme, in dem Wachstumschancen real sind, die Wettbewerbsteilnahme jedoch mit jedem neuen Compliance-Zyklus technisch anspruchsvoller wird.

Branchenführer im Markt für Pipeline-Überwachungssysteme

Honeywell International Inc.

Siemens AG

ABB Ltd.

Emerson Electric Co.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Die ROSEN Group erhielt den Business Innovation Award bei den Gas Industry Awards 2026, organisiert von IGEM und der Energy & Utilities Alliance, für ihren nicht-intrusiven Pipeline-Bewertungsservice, der großräumige Magnetometrie mit KI-Analysen und drohnengestützter Datenerfassung kombiniert. Der Service wurde 2025 auf mehr als 700 km Pipelines eingesetzt und erkannte zuvor unbekannte Metallverlustmerkmale, die eine Reparatur an Betriebsanlagen erforderten.

- April 2026: Enbridge erhielt die Genehmigung der kanadischen Bundesregierung für das 4 Milliarden USD schwere Sunrise-Erweiterungsprogramm, das dem Westcoast-Pipelinesystem in British Columbia rund 300 Millionen Kubikfuß pro Tag an Erdgastransportkapazität hinzufügt. Der Bau soll im Juli 2026 beginnen, mit einem angestrebten Inbetriebnahmedatum Ende 2028, was integrierte Überwachungssysteme im gesamten erweiterten Netz erfordert.

- Januar 2025: PHMSA erließ die endgültige Regel zur Erkennung und Reparatur von Gasleitungslecks, die einen erweiterten Leckageerkennungsprogramm-Leistungsstandard gemäß 49 CFR § 192.763 einführte und zulässige flüchtige und abgelassene Emissionen von Gasübertragungsbetreibern reduzierte. Die Regel schafft ein compliance-getriebenes Nachfragesignal für fortschrittliche Gasüberwachungssysteme im gesamten US-amerikanischen Gasleitungsnetz.

Umfang des globalen Marktberichts für Pipeline-Überwachungssysteme

Der Bericht über Pipeline-Überwachungssysteme ist segmentiert nach Technologie (Glasfaser, Akustik und weitere), nach Komponente (Hardware, Software, Dienstleistungen), nach Anwendung (Leckageerkennung, Betriebsüberwachung und weitere), nach Pipeline-Typ (Öl, Gas und weitere), nach Einsatzgebiet (Onshore, Offshore), nach Geografie (Nordamerika, Südamerika und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Glasfaserüberwachung |

| Akustische Überwachung |

| Ultraschallüberwachung |

| Magnetflussdichte (MFL) |

| Smart-PIG-Überwachung |

| Sonstige |

| Hardware |

| Software |

| Dienstleistungen |

| Leckageerkennung |

| Korrosions- und Integritätsüberwachung |

| Betriebsüberwachung |

| Echtzeit-Datenanalysen |

| Ölpipelines |

| Gaspipelines |

| Wasser- und Abwasserpipelines |

| Chemikalienpipelines |

| Onshore |

| Offshore |

| Nach Technologie | Glasfaserüberwachung |

| Akustische Überwachung | |

| Ultraschallüberwachung | |

| Magnetflussdichte (MFL) | |

| Smart-PIG-Überwachung | |

| Sonstige | |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Anwendung | Leckageerkennung |

| Korrosions- und Integritätsüberwachung | |

| Betriebsüberwachung | |

| Echtzeit-Datenanalysen | |

| Nach Pipeline-Typ | Ölpipelines |

| Gaspipelines | |

| Wasser- und Abwasserpipelines | |

| Chemikalienpipelines | |

| Nach Einsatzgebiet | Onshore |

| Offshore |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Pipeline-Überwachungssysteme derzeit und wie schnell wächst er?

Er belief sich im Jahr 2025 auf 14,2 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 8,1 % im Zeitraum 2026–2031 22,4 Milliarden USD erreichen.

Warum werden Ausgaben für Pipeline-Überwachung weniger diskretionär?

Neuere Vorschriften wie die endgültige PHMSA-Leckageerkennungsregel und die EU-Methanverordnung haben Betreiber zu leistungsbasierter Überwachung anstelle optionaler Inspektionszeitpläne gedrängt.

Welche Region führt heute und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 28,3 %, während Asien-Pazifik voraussichtlich mit einer CAGR von 10,2 % bis 2031 am schnellsten wächst.

Welche Anwendung hat die größte Umsatzbasis?

Die Leckageerkennung führte im Jahr 2025 mit 45,3 % des Umsatzes, da sie im Mittelpunkt sowohl von Compliance-Programmen als auch von Verlustpräventionsökonomie steht.

Warum gewinnen Smart-PIG- und Analyselösungen an Bedeutung?

Betreiber verlagern sich hin zu prädiktiver Wartung, und Smart-PIG-Werkzeuge sowie Analyseplattformen helfen dabei, dichte Inspektionsdaten in frühere und praktischere Wartungsmaßnahmen umzuwandeln.

Was ist das größte Hindernis für eine breitere Verbreitung fortschrittlicher Systeme?

Hohe Installations- und Integrationskosten bleiben die größte Hürde, insbesondere für Betreiber, die ältere Netze nachrüsten oder in kostenbeschränkten Regionen tätig sind.

Seite zuletzt aktualisiert am: