Taille et part du marché des systèmes de surveillance de pipelines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.20 Milliards de dollars |

| Taille du Marché (2031) | 22.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.06% CAGR |

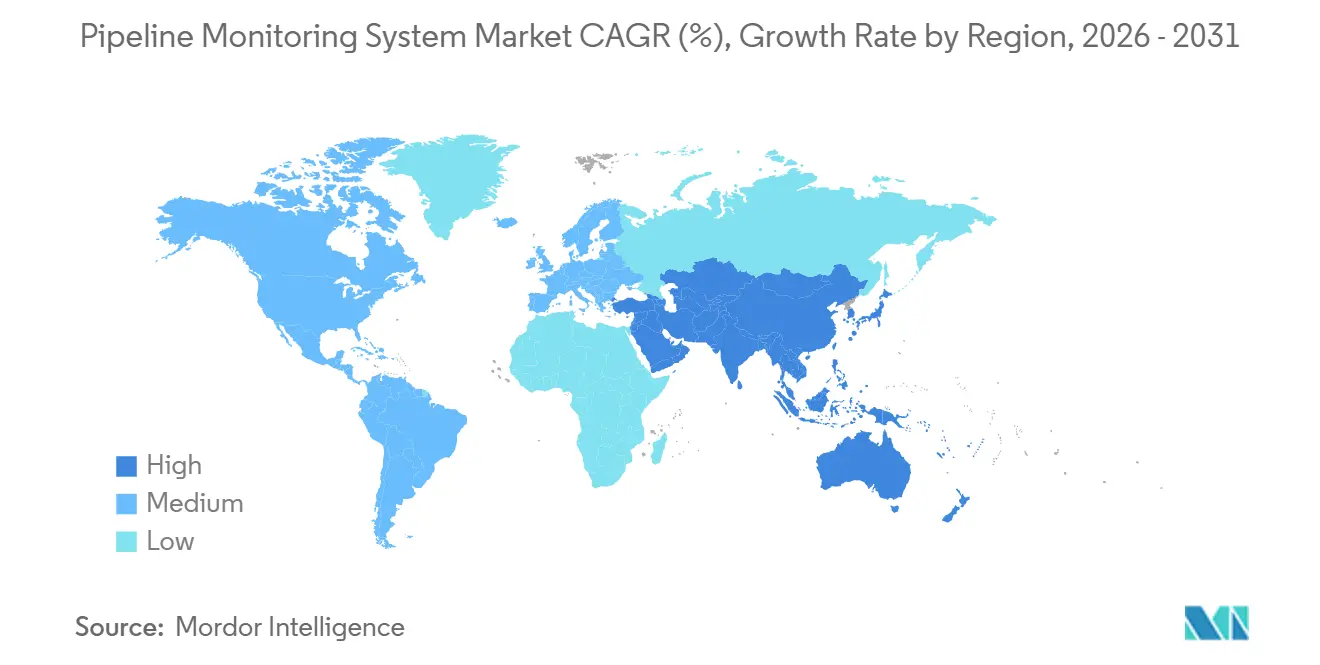

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de surveillance de pipelines par Mordor Intelligence

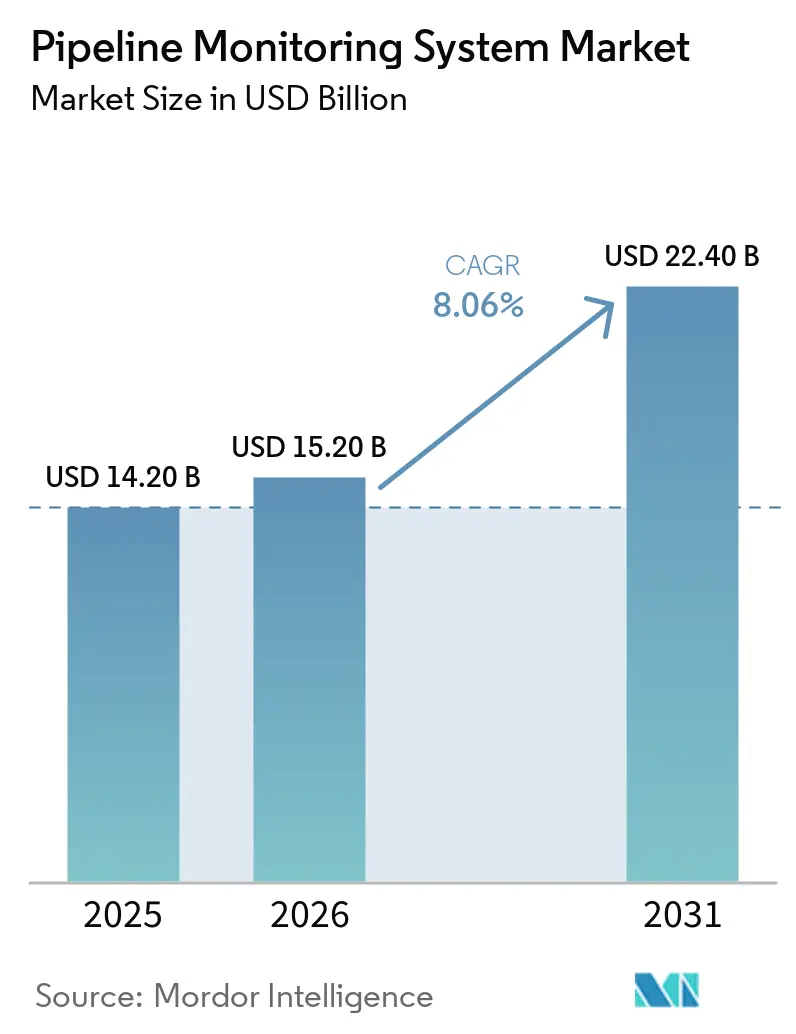

La taille du marché des systèmes de surveillance de pipelines est projetée à 14,20 milliards USD en 2025, 15,20 milliards USD en 2026, et devrait atteindre 22,40 milliards USD d'ici 2031, avec une croissance à un TCAC de 8,06 % de 2026 à 2031.

Le marché des systèmes de surveillance de pipelines est en croissance, soutenu par la conformité réglementaire et les investissements dans les infrastructures, les dépenses des opérateurs étant désormais plus étroitement liées aux exigences de sécurité et de détection de fuites applicables qu'aux calendriers d'inspection discrétionnaires. Aux États-Unis, la règle de détection de fuites de la PHMSA de janvier 2025 a introduit un programme avancé de détection de fuites en vertu du 49 CFR § 192.763, relevant la norme de performance minimale pour les programmes de surveillance des gazoducs. Parallèlement, l'Agence internationale de l'énergie a indiqué que l'investissement mondial dans le gaz naturel a augmenté de plus de 10 % d'une année sur l'autre pour atteindre 330 milliards USD en 2026, soutenant la construction accrue de lignes de transport et la nouvelle demande de surveillance lors de la mise en service initiale. Le marché des systèmes de surveillance de pipelines bénéficie également de l'utilisation plus large de l'IA, des réseaux de capteurs IIoT et de l'analyse en temps réel, qui transforment la manière dont les opérateurs équilibrent les coûts d'inspection, la disponibilité et l'exposition réglementaire. La pression concurrentielle s'intensifie, car les grandes entreprises d'automatisation conservent des avantages liés à leur base installée, tandis que les fournisseurs spécialisés dans la détection et l'inspection gagnent des parts de marché là où la détection distribuée, le raclage intelligent et l'analyse prédictive sont les plus importants.

Principaux enseignements du rapport

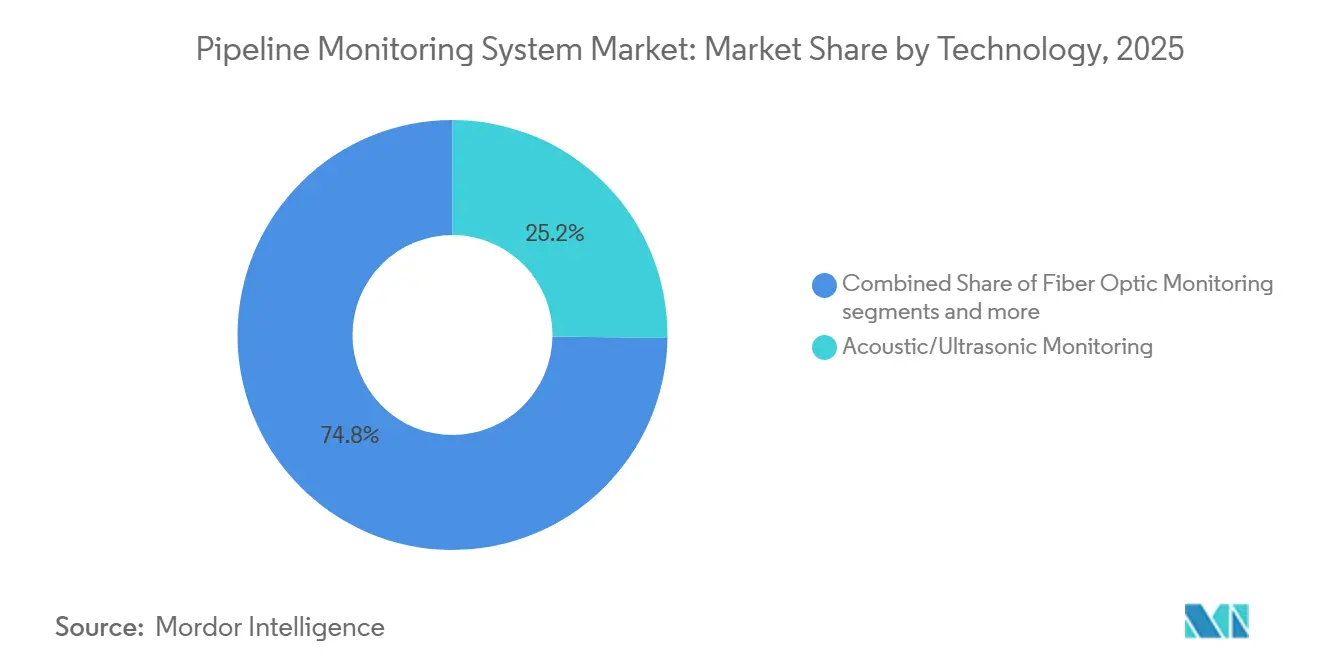

- Par technologie, les technologies de surveillance acoustique et ultrasonique ont représenté 25,2 % de la taille du marché des systèmes de surveillance de pipelines en 2025, tandis que la surveillance par racleur intelligent était le segment technologique à la croissance la plus rapide jusqu'en 2031.

- Par composant, le matériel représentait 52,3 % de la part en 2025, tandis que le logiciel devrait se développer à un TCAC de 10,3 % jusqu'en 2031.

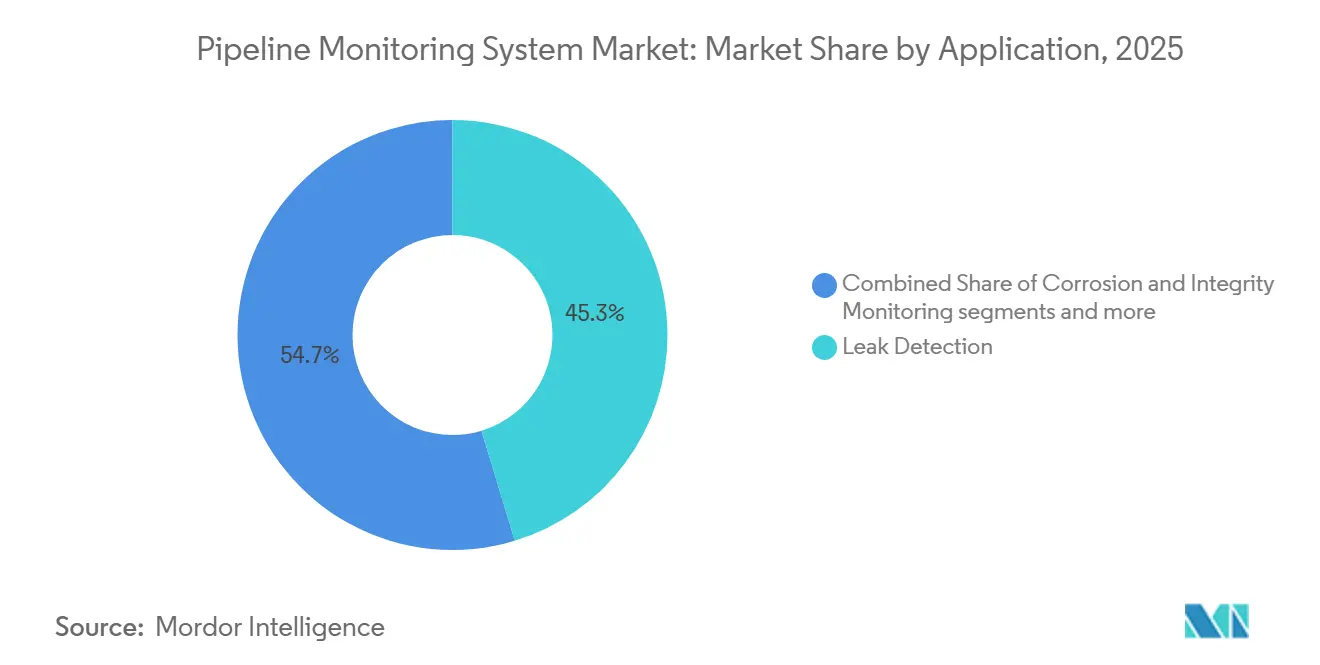

- Par application, la détection de fuites représentait 45,3 % de la part du marché des systèmes de surveillance de pipelines en 2025, tandis que l'analyse de données en temps réel était l'application à la croissance la plus rapide sur la période de prévision.

- Par type de pipeline, les oléoducs représentaient la plus grande part des revenus en 2025, tandis que les gazoducs devraient croître à un TCAC de 9,5 % jusqu'en 2031.

- Par déploiement, le terrestre représentait 72,3 % des revenus en 2025, tandis que l'offshore était le segment de déploiement à la croissance la plus rapide jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 28,3 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 10,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de surveillance de pipelines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion croissante des projets d'oléoducs et de gazoducs de pétrole brut et de gaz naturel | +2.1% | Mondial, concentré en Amérique du Nord, en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Intégration croissante de l'IA, de l'IoT et de l'analyse prédictive dans les opérations de pipelines | +1.8% | Mondial, premiers leaders en Amérique du Nord et en Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incidents croissants de fuites de pipelines et de défaillances par corrosion | +1.5% | Mondial, concentré en Amérique du Nord et sur les marchés d'infrastructures vieillissantes | Court terme (≤ 2 ans) |

| Réglementations environnementales et de sécurité des pipelines strictes | +1.2% | L'Amérique du Nord et l'Europe sont les marchés principaux, avec une pertinence croissante en Asie-Pacifique, au Moyen-Orient et en Afrique. | Moyen terme (2-4 ans) |

| Adoption croissante de la surveillance par fibre optique dans les pipelines longue distance | +0.8% | Mondial, mené par les réseaux longue distance d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Installations croissantes de pipelines offshore et projets énergétiques en eaux profondes | +0.6% | Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique et golfe d'Amérique offshore | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion croissante des projets d'oléoducs et de gazoducs de pétrole brut et de gaz naturel à l'échelle mondiale

L'expansion des pipelines est le moteur de demande à court terme le plus évident pour le marché des systèmes de surveillance de pipelines, car chaque nouvelle ligne nécessite une instrumentation dès la mise en service. L'Administration américaine d'information sur l'énergie a déclaré en 2026 que 12 nouveaux projets ou projets d'expansion de gazoducs aux États-Unis étaient prévus pour achèvement cette année, ajoutant près de 18 Gpc/j de capacité, la plus grande addition annuelle depuis 2008.[1]Administration américaine d'information sur l'énergie, « La plupart des gazoducs construits en 2025 relient le centre-sud des États-Unis à l'approvisionnement », Administration américaine d'information sur l'énergie, eia.gov La Fondation INGAA a également projeté dans son rapport 2025 sur les infrastructures intermédiaires que plus de 1 000 milliards USD d'investissements en capital intermédiaire total seront nécessaires jusqu'en 2052, dont au moins 37 000 miles supplémentaires de gazoducs de transport aux États-Unis.[2]Fondation INGAA, « Rapport 2025 sur les infrastructures intermédiaires nord-américaines », Fondation INGAA, ingaa.org Au Canada, Enbridge a reçu l'approbation fédérale en avril 2026 pour le programme d'expansion Sunrise d'une valeur de 4 milliards USD sur le système de pipeline de la côte ouest, avec le début de la construction prévu en juillet 2026. Le marché des systèmes de surveillance de pipelines bénéficie également d'une base de demande plus large, car les ajouts de pipelines intraétatiques représentaient près de 65 % de la capacité ajoutée aux États-Unis en 2025, indiquant que les choix de surveillance sont façonnés par un mélange de règles fédérales, de supervision étatique et de jugement des opérateurs plutôt que par une seule voie réglementaire.

Intégration croissante de l'IA, de l'IoT et de l'analyse prédictive dans les opérations de pipelines

La principale voie de croissance portée par la technologie sur le marché des systèmes de surveillance de pipelines est le passage de l'inspection périodique à la maintenance conditionnelle soutenue par l'IA et les capteurs connectés. Une étude évaluée par des pairs publiée en 2026 dans npj materials degradation a décrit l'apprentissage automatique appliqué aux données d'inspection en ligne multi-capteurs comme une étape clé pour transformer de grands volumes de données en actions de maintenance prédictive, et a noté que la complexité des signaux, plutôt que les limitations matérielles, est désormais le principal défi. La Société des ingénieurs du pétrole a également souligné en 2025 que les applications d'IA pour l'intégrité des pipelines offshore permettent une surveillance de l'état en temps réel dans des endroits où les opérateurs s'appuyaient autrefois principalement sur des campagnes d'inspection périodiques.[3]Société des ingénieurs du pétrole, « Une approche pratique de détection acoustique distribuée pour la détection de fuites dans les gazoducs », SPE Journal, jpt.spe.org Sur le marché des systèmes de surveillance de pipelines, cela déplace la valeur vers les couches logicielles capables de classer les anomalies, de prendre en charge les jumeaux numériques et de réduire l'écart de détection entre les inspections. Cela modifie également le comportement d'achat, car les fournisseurs disposant de modèles de données plus solides et d'historiques d'exploitation plus longs sont mieux positionnés que les entreprises qui vendent uniquement du matériel. En conséquence, le marché des systèmes de surveillance de pipelines connaît un glissement progressif vers des revenus récurrents issus des logiciels et de l'analyse.

Incidents croissants de fuites de pipelines et de défaillances par corrosion

Les événements de défaillance continuent de soutenir les dépenses non discrétionnaires sur le marché des systèmes de surveillance de pipelines, tant pour les actifs nouveaux que vieillissants. L'AMPP a rapporté en mars 2026 que la corrosion représentait plus de 25 % des incidents signalés à la PHMSA en 2024, contre une moyenne à long terme d'environ 18 %, et qu'elle demeurait l'un des principaux contributeurs aux 600 à 700 incidents que la PHMSA suit chaque année sur le réseau américain. Les données de la PHMSA citées dans le projet soumis ont également montré que la corrosion interne était la principale cause d'incidents impliquant des liquides dangereux entre 2010 et 2024, ce qui soutient la demande de surveillance continue par ultrasons et par flux de fuite magnétique. Le schéma de demande est inégal, car le Texas à lui seul représentait près de 37 % des incidents de pipelines américains en 2024, créant une demande régionale concentrée pour des solutions de surveillance adaptées au terrain. En vertu du 49 CFR Partie 195, les défaillances liées à la corrosion dans les zones à hautes conséquences déclenchent des évaluations d'intégrité obligatoires ; ainsi, sur le marché des systèmes de surveillance de pipelines, la surveillance de la corrosion devient la couche de conformité minimale plutôt qu'un outil d'optimisation facultatif.

Réglementations environnementales et de sécurité des pipelines strictes

La base réglementaire soutenant le marché des systèmes de surveillance de pipelines s'est renforcée à mesure que les exigences s'éloignent des calendriers d'inspection fixes pour se tourner vers une gestion des risques basée sur la performance. En janvier 2025, la PHMSA a finalisé la règle de détection et de réparation des fuites dans les gazoducs, qui a introduit la norme du programme avancé de détection de fuites en vertu du 49 CFR § 192.763 et a élargi le besoin d'une capacité de détection de fuites crédible au-delà des segments les plus sensibles. En Europe, le règlement UE sur le méthane 2024/1787 est entré en vigueur en août 2024 et a établi des obligations contraignantes de détection et de réparation des fuites pour les infrastructures pétrolières et gazières dans les États membres. L'API RP 1173 et l'ISO 13623 renforcent le mouvement plus large vers la gestion formalisée de la sécurité et les programmes d'intégrité basés sur les risques, qui élèvent les exigences de spécification pour les systèmes de surveillance même sur les marchés qui ne disposent pas encore de règles nationales aussi détaillées. Le marché des systèmes de surveillance de pipelines s'étend donc non seulement parce que davantage de pipelines sont construits, mais aussi parce que le seuil de conformité par pipeline est de plus en plus élevé. Cette combinaison augmente à la fois le volume adressable et la complexité des systèmes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et d'intégration des systèmes de surveillance avancés | -1.8% | Mondial, particulièrement prononcé en Amérique du Sud, au Moyen-Orient et en Afrique, et chez les opérateurs à budget contraint | Court terme (≤ 2 ans) |

| Risques de cybersécurité associés aux réseaux de surveillance de pipelines connectés | -0.9% | Amérique du Nord, Europe et tout opérateur disposant d'une connectivité SCADA ou ICS | Moyen terme (2-4 ans) |

| Défis opérationnels liés à la modernisation des infrastructures de pipelines vieillissantes | -0.7% | Amérique du Nord et Europe, où l'infrastructure est mature et vieillissante | Moyen terme (2-4 ans) |

| Efficacité de surveillance limitée dans les environnements éloignés et difficiles | -0.5% | Régions éloignées d'Asie-Pacifique, environnements désertiques du Moyen-Orient et d'Afrique, Arctique et offshore profond | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et d'intégration des systèmes de surveillance avancés

L'intensité capitalistique demeure le principal obstacle à l'adoption sur le marché des systèmes de surveillance de pipelines, en particulier là où les opérateurs travaillent avec des budgets serrés. La surveillance par fibre optique distribuée pour les pipelines longue distance nécessite des câbles de haute qualité, des unités d'interrogation et une intégration avec les systèmes SCADA existants, et les coûts augmentent davantage dans les terrains difficiles ou les routes sous-marines. Pour les opérateurs de taille moyenne et de nombreuses entités étatiques en Amérique du Sud et en Afrique subsaharienne, ce fardeau financier favorise encore l'inspection périodique traditionnelle plutôt que la surveillance entièrement numérique. Le défi est plus grand sur les réseaux en exploitation, car les mises à niveau nécessitent souvent le remplacement des unités terminales distantes, des licences logicielles, des travaux de validation et de longs cycles de mise en service. Le marché des systèmes de surveillance de pipelines bénéficie d'un certain soulagement à mesure que les prix des capteurs baissent et que l'analyse en nuage réduit le besoin d'infrastructure sur site. Néanmoins, cette amélioration est inégale selon les régions et ne supprime pas l'obstacle de financement à court terme. En conséquence, les économies sur le cycle de vie sont souvent reconnues avant l'achat, mais pas toujours suffisantes pour accélérer les approbations finales.

Risques de cybersécurité associés aux réseaux de surveillance de pipelines connectés

Le risque cybernétique est désormais une contrainte intégrée sur le marché des systèmes de surveillance de pipelines, car une plus grande valeur de surveillance dépend des architectures connectées. En novembre 2024, la TSA a publié une règle proposée visant à rendre permanents les programmes de gestion des risques cybernétiques pour les opérateurs de pipelines critiques, reconnaissant explicitement que les systèmes SCADA connectés et les systèmes de contrôle industriel présentent des vulnérabilités systémiques sur l'ensemble du réseau de pipelines. La directive de sécurité TSA Pipeline-2021-02F, en vigueur depuis mai 2025, exige que les opérateurs critiques désignés mettent en œuvre une surveillance continue, des contrôles d'accès renforcés et des évaluations annuelles de cybersécurité. L'ISA/IEC 62443 pousse également les opérateurs vers une segmentation plus stricte des systèmes de contrôle critiques, mais de nombreux réseaux plus anciens manquent encore de cette architecture car les modernisations sont coûteuses et complexes. Sur le marché des systèmes de surveillance de pipelines, cela crée un compromis : certains opérateurs retardent les mises à niveau numériques pour limiter l'exposition cybernétique, même si ce retard limite également la visibilité en temps réel. Cette hésitation ralentit le plus l'adoption dans les systèmes mêmes où l'analyse et la supervision à distance pourraient apporter le plus de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les méthodes acoustiques et ultrasoniques ancrent la part de marché tandis que les racleurs intelligents mènent la croissance

Les méthodes acoustiques et ultrasoniques représentaient 25,2 % de la part du marché des systèmes de surveillance de pipelines en 2025, maintenant ce groupe technologique en position de leader. Ce leadership reflète une utilisation large dans la détection de fuites et l'évaluation de la corrosion, ainsi que la compatibilité avec les configurations de pipelines terrestres et offshore. Les systèmes d'émission acoustique captent les signaux d'ondes de contrainte provenant de la croissance des fissures et des fuites localisées, ce qui les rend utiles pour une surveillance passive et continue. Les tests ultrasoniques, y compris les variantes à travers la paroi et à ondes guidées, restent importants car ils peuvent quantifier la perte d'épaisseur de paroi avec une très haute résolution sur les lignes remplies de liquide.

Le marché des systèmes de surveillance de pipelines connaît désormais une croissance plus rapide des solutions de racleur intelligent, car les opérateurs ont besoin d'inspections en ligne plus fréquentes et plus détaillées sur les lignes de transport à hautes conséquences. Les plateformes de racleur intelligent deviennent plus performantes à mesure que les fournisseurs combinent le flux de fuite magnétique, les outils de calibrage ultrasonique et les systèmes de mesure inertielle en une seule campagne d'inspection. Une revue évaluée par des pairs publiée en 2026 dans npj Materials Degradation a indiqué que le traitement de signal assisté par apprentissage automatique aide à convertir les données d'inspection en ligne denses en actions de maintenance prédictive, augmentant ainsi la valeur pratique de ces outils. La surveillance par fibre optique gagne également du terrain sur le marché des systèmes de surveillance de pipelines, en particulier sur les réseaux de gaz longue distance, où la détection acoustique distribuée peut améliorer la détectabilité dans les sections difficiles à surveiller avec des méthodes d'installation externe seules. Le flux de fuite magnétique reste la méthode d'inspection en ligne la plus largement déployée dans de nombreux environnements d'exploitation, tandis que les variantes à faible champ attirent l'attention pour les défauts que les outils conventionnels à champ élevé n'isolent pas aussi bien. Les normes-cadres internationales telles que l'ISO 13623 et la DNV-ST-F101 continuent de façonner la sélection des technologies, en particulier là où les règles nationales sont encore en évolution.

Par composant : le matériel ancre les revenus tandis que le logiciel connaît la croissance la plus rapide

Le matériel représentait la plus grande part du marché des systèmes de surveillance de pipelines en 2025, car chaque pipeline surveillé nécessite encore des dispositifs de terrain physiques. Cela inclut les systèmes de contrôle, les unités terminales distantes, les ordinateurs de débit, les transducteurs de pression et les réseaux de capteurs acoustiques ou ultrasoniques déployés sur de longues distances. Les pipelines nouvellement construits continuent de générer une demande incrémentale de matériel, car l'instrumentation est requise dès le premier jour d'exploitation. La demande de remplacement augmente également à mesure que les dispositifs hérités ne répondent plus aux normes mises à jour de détection de fuites et de performance.

Le logiciel est le composant à la croissance la plus rapide sur le marché des systèmes de surveillance de pipelines et devrait croître à un TCAC de 10,3 % de 2026 à 2031. Cette croissance est liée aux environnements SCADA hébergés dans le nuage, aux abonnements d'analyse et aux outils de jumeaux numériques qui traitent les données multi-capteurs en quasi temps réel. À mesure que le matériel de capteurs se standardise, la valeur commerciale se déplace vers les couches d'interprétation qui convertissent les données de terrain en alarmes, priorités de maintenance et décisions opérationnelles. Ce changement comprime également le pouvoir de fixation des prix du matériel dans les parties du secteur des systèmes de surveillance de pipelines où l'instrumentation de terrain de base devient moins différenciée. Les services restent une couche de revenus importante, car la mise en service, l'étalonnage, l'inspection gérée et le support de maintenance à long terme sont encore difficiles à gérer en interne pour de nombreux opérateurs. Les fournisseurs disposant de bibliothèques logicielles plus solides et d'historiques de données plus longs ont donc un avantage clair sur les concurrents axés uniquement sur le matériel.

Par application : la détection de fuites détient la plus grande base tandis que l'analyse offre la dynamique la plus rapide

La détection de fuites représentait 45,3 % du marché des systèmes de surveillance de pipelines en 2025, ce qui en fait le plus grand domaine d'application. Cette position reflète à la fois les exigences réglementaires et les coûts directs des rejets non détectés sur les systèmes de transport de pétrole et de gaz. La surveillance informatique des pipelines, l'analyse par points de pression et les méthodes à onde de pression négative constituent encore la base de nombreux systèmes existants. Parallèlement, les méthodes acoustiques et par fibre optique gagnent en importance, car les approches basées uniquement sur la pression ne répondent plus aux performances de détection requises.

L'analyse de données en temps réel est l'application à la croissance la plus rapide sur le marché des systèmes de surveillance de pipelines, car les opérateurs ont besoin de plus que de simples sorties brutes de capteurs pour prendre des décisions plus rapides. Les réseaux acoustiques, ultrasoniques et par fibre optique génèrent de grands volumes de données, et sans classification basée sur l'IA, ces systèmes peuvent provoquer une surcharge opérationnelle plutôt que de produire des actions exploitables. La surveillance de la corrosion et de l'intégrité reste le deuxième plus grand bloc d'applications, car les infrastructures vieillissantes en acier au carbone continuent de faire face à la corrosion externe, à l'érosion interne et à la fissuration par corrosion sous contrainte sur de nombreux réseaux. La surveillance opérationnelle attire également de nouveaux investissements à mesure que les opérateurs cherchent à optimiser le débit et à différer les nouvelles constructions dans un contexte de coûts de projets élevés. Un changement moins visible sur le marché des systèmes de surveillance de pipelines est que les décisions d'achat d'analyse se déplacent au-delà des équipes d'ingénierie de terrain vers les fonctions informatiques et de données. Ce glissement accroît l'importance de l'interopérabilité, de la cybersécurité et de la compatibilité des API lors des achats.

Par type de pipeline : les oléoducs mènent les revenus tandis que les gazoducs stimulent la croissance

Les oléoducs représentaient la plus grande part des revenus sur le marché des systèmes de surveillance de pipelines par type de pipeline en 2025. Les systèmes de liquides dangereux sont soumis à des exigences strictes de surveillance et d'intégrité, notamment en vertu du 49 CFR Partie 195, et s'appuient sur plusieurs couches de surveillance pour la détection de fuites, le contrôle de la corrosion, l'évaluation de la protection cathodique et l'inspection par racleur intelligent. Cette large charge de conformité soutient des dépenses par ligne plus élevées que dans de nombreuses autres catégories de pipelines. La demande de surveillance des oléoducs reste également relativement stable, car les opérateurs de liquides dangereux ne peuvent pas différer longtemps les programmes critiques pour la sécurité.

Les gazoducs sont le type de pipeline à la croissance la plus rapide sur le marché des systèmes de surveillance de pipelines et devraient croître à un TCAC de 9,5 % de 2026 à 2031. Le soutien à la demande le plus fort provient du cycle d'expansion aux États-Unis, où l'Administration américaine d'information sur l'énergie suit 44,9 Gpc/j de nouvelle capacité de gazoduc attendue en 2026 et 2027, après 6,3 Gpc/j supplémentaires ajoutés en 2025. L'Inde fait avancer cette trajectoire de croissance grâce au développement majeur d'infrastructures gazières, notamment la ligne Jagdishpur-Haldia-Bokaro-Dhamra de 3 306 km, dont l'achèvement est prévu pour septembre 2026. Les pipelines d'eau et d'eaux usées ouvrent également un flux de demande secondaire sur le marché des systèmes de surveillance de pipelines, car les réseaux municipaux vieillissants et les programmes d'infrastructure intelligente nécessitent une détection acoustique de fuites et une surveillance de la pression. Les pipelines chimiques sont globalement plus courts, mais les dépenses par kilomètre sont souvent plus élevées en raison d'un profil de risque plus sévère. Le programme d'expansion proposé par l'Inde pour les pipelines de GPL, évalué à 12 500 crores INR (1,5 milliard USD), indique également une demande plus large pour la surveillance du transport non routier à mesure que la couverture du réseau s'étend.

Par déploiement : le terrestre domine le volume tandis que l'offshore nécessite une intensité de surveillance plus élevée

Le déploiement terrestre représentait 72,3 % du marché des systèmes de surveillance de pipelines en 2025, car les réseaux terrestres mondiaux sont plus longs et plus établis que les systèmes offshore. Les pratiques d'installation sont mieux standardisées sur terre, les coûts unitaires des capteurs sont plus bas et la disponibilité des fournisseurs est plus large. La nouvelle demande terrestre continue de suivre de près l'expansion nord-américaine et le développement du réseau gazier asiatique. Le rapport 2025 de la Fondation INGAA, qui prévoyait au moins 37 000 miles supplémentaires de gazoducs de transport aux États-Unis jusqu'en 2052, soutient une base durable pour la future demande d'instrumentation terrestre.

L'offshore est le segment de déploiement à la croissance la plus rapide sur le marché des systèmes de surveillance de pipelines, car les projets en eaux profondes et éloignées nécessitent une surveillance plus intensive et font souvent face à une exposition à des conséquences plus élevées. Dans les environnements sous-marins, les campagnes d'inspection en ligne nécessitent des navires spécialisés, des tarifs journaliers plus élevés et des infrastructures de soutien que les actifs plus anciens n'ont pas toujours. Cette structure de coûts favorise des alternatives fixes telles que la détection acoustique distribuée sous-marine et les réseaux de surveillance acoustique. L'Europe offre un exemple visible avec le développement gazier Neptun Deep en Roumanie, qui implique 4 milliards EUR (4,3 milliards USD) d'investissement total et une pose active de pipelines en 2026. La DNV-ST-F101 et l'API RP 1160 restent des cadres de référence importants pour les intervalles de surveillance offshore, les exigences en matière de données et la logique d'inspection basée sur les risques. Il en résulte que le marché des systèmes de surveillance de pipelines croît plus rapidement offshore, même si la longueur des routes est bien inférieure à celle du terrestre.

Analyse géographique

L'Amérique du Nord détenait une part de 28,3 % du marché des systèmes de surveillance de pipelines en 2025, maintenant sa position régionale de leader. La région bénéficie d'une très grande base de pipelines réglementés, d'une forte supervision fédérale et d'un nouveau cycle d'expansion de la capacité gazière. Aux États-Unis, l'Administration américaine d'information sur l'énergie a indiqué que 12 projets de gazoducs étaient prévus pour achèvement en 2026, ajoutant près de 18 Gpc/j de capacité, ce qui en fait la plus grande expansion annuelle depuis 2008. La règle de détection de fuites de la PHMSA, finalisée en janvier 2025, et la directive de sécurité TSA Pipeline-2021-02F, en vigueur depuis mai 2025, ont également renforcé les attentes de conformité pour les opérateurs de gaz et de liquides dangereux. Le Canada s'ajoute à cette base grâce à l'approbation de l'expansion Sunrise d'Enbridge en avril 2026, tandis que le réseau croissant de pipelines d'importation du Mexique élargit l'opportunité régionale au-delà des opérateurs établis de longue date.

L'Asie-Pacifique est le marché régional à la croissance la plus rapide pour les systèmes de surveillance de pipelines, avec un TCAC de 10,2 % prévu jusqu'en 2031. L'Inde reste au cœur de cette croissance, car le pipeline Jagdishpur-Haldia-Bokaro-Dhamra vise un achèvement en septembre 2026, tandis que d'autres grands projets de corridors de pétrole brut et de gaz avancent également vers la mise en service. La Chine étend sa capacité de transport grâce à un nouveau contrat de quatrième ligne sur le système Asie centrale-Chine en 2026, tandis que les réseaux gaziers intérieurs continuent de se développer pour répondre à la demande industrielle et résidentielle. L'Asie du Sud-Est devient également une source de demande de surveillance de plus en plus visible, l'Indonésie, le Vietnam et la Malaisie développant des infrastructures gazières offshore pour l'alimentation électrique et l'usage industriel domestiques. Le marché des systèmes de surveillance de pipelines dans cette région bénéficie donc à la fois de la croissance du transport terrestre et des besoins de surveillance offshore.

L'Europe reste un marché stratégiquement important pour les systèmes de surveillance de pipelines, soutenu par un cadre réglementaire de plus en plus strict et le développement continu d'infrastructures offshore. Le règlement UE sur le méthane 2024/1787 a renforcé la demande de solutions avancées de détection et de réparation de fuites en établissant des exigences de conformité obligatoires pour les infrastructures pétrolières et gazières, tandis que le projet Neptun Deep en Roumanie devrait générer une demande supplémentaire de systèmes de surveillance à haute spécification lors de la construction des pipelines et des opérations ultérieures. Au Moyen-Orient et en Afrique, les grands réseaux de pipelines, l'expansion des infrastructures énergétiques et l'exposition à des conséquences élevées stimulent une adoption accrue de la surveillance continue numérique de la corrosion et des solutions de gestion de l'intégrité. La région offre également un potentiel de croissance à long terme, car l'augmentation des investissements en amont dans le pétrole et le gaz devrait soutenir de nouveaux développements de pipelines terrestres et offshore, créant une demande soutenue pour les technologies de surveillance tout au long du cycle de vie des actifs.

Paysage concurrentiel

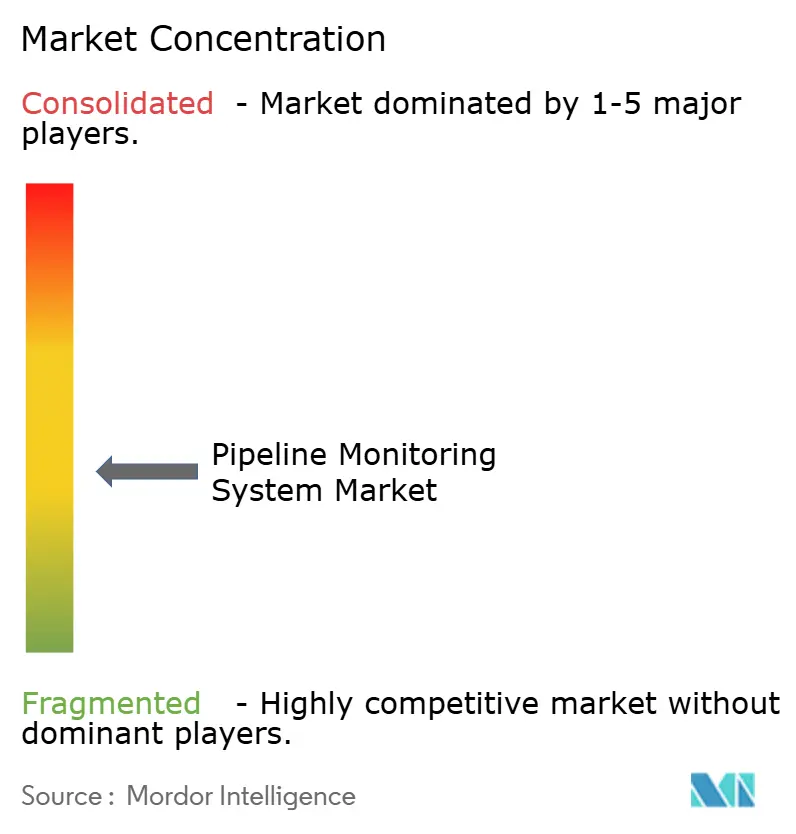

Le marché des systèmes de surveillance de pipelines était modérément fragmenté en 2025. Ces entreprises bénéficient de longs historiques de service, de larges portefeuilles de produits et de la capacité à regrouper les contrôles, les logiciels et la maintenance dans des contrats à long terme. Le niveau concurrentiel suivant est beaucoup plus fragmenté, car les fournisseurs spécialisés se concentrent sur des capacités plus étroites, telles que la détection par fibre optique, la surveillance par émission acoustique, l'inspection en ligne ou l'intégration SCADA régionale. Aucun modèle concurrentiel unique ne domine le marché des systèmes de surveillance de pipelines. Il est façonné par la question de savoir si un opérateur valorise l'échelle, la profondeur d'intégration, la portée du service sur le terrain ou la performance technique spécialisée.

Les grands fournisseurs sur le marché des systèmes de surveillance de pipelines cherchent de plus en plus à fidéliser les revenus récurrents grâce aux services gérés et aux modèles d'abonnement logiciel. Les entreprises spécialisées répondent en mettant l'accent sur des méthodes d'inspection propriétaires, des analyses assistées par IA et des outils d'évaluation non intrusifs capables de résoudre des problèmes dans des segments non raclables ou à haut risque. Un exemple clair est le service d'évaluation non intrusive de pipelines du ROSEN Group, qui combine la magnétométrie à grande distance, l'analyse par IA et la capture de données par drone, et a été récompensé par le prix de l'innovation commerciale aux Gas Industry Awards 2026 après un déploiement sur plus de 700 km de pipelines en 2025. Ce type de spécialisation éprouvée sur le terrain est important car il donne aux fournisseurs de niveau intermédiaire un moyen de perturber les relations avec les titulaires sans avoir besoin de la même base installée. Des espaces blancs concurrentiels persistent également dans les pipelines d'eau et d'eaux usées, dans les sections non raclables et dans les nouvelles applications de pipelines d'hydrogène et de dioxyde de carbone où les normes sont encore en évolution.

La propriété intellectuelle devient également de plus en plus pertinente sur le marché des systèmes de surveillance de pipelines, car les fournisseurs se différencient par des modèles de classification des défauts, le traitement de signal de détection acoustique distribuée et le raffinement du flux de fuite magnétique à faible champ. Les attentes en matière d'approvisionnement augmentent en même temps, car la conformité aux exigences de cybersécurité ISA/IEC 62443 et aux principes de gestion de la sécurité API RP 1173 est de plus en plus difficile à éviter dans les contrats réglementés. Cela élève les barrières à l'entrée pour les petites entreprises qui ne disposent pas encore d'une architecture de cybersécurité mature ou d'un support de certification. Il en résulte un marché des systèmes de surveillance de pipelines où les opportunités de croissance sont réelles, mais où la participation concurrentielle devient techniquement plus exigeante à chaque nouveau cycle de conformité.

Leaders du secteur des systèmes de surveillance de pipelines

Honeywell International Inc.

Siemens AG

ABB Ltd.

Emerson Electric Co.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : ROSEN Group a reçu le prix de l'innovation commerciale aux Gas Industry Awards 2026, organisés par l'IGEM et l'Alliance Énergie et Services Publics, pour son service d'évaluation non intrusive de pipelines combinant la magnétométrie à grande distance avec l'analyse par IA et la capture de données par drone. Le service NIPA a été déployé sur plus de 700 km de pipelines en 2025, détectant des caractéristiques de perte de métal précédemment non reconnues nécessitant une réparation sur des actifs en exploitation.

- Avril 2026 : Enbridge a reçu l'approbation du gouvernement fédéral canadien pour le programme d'expansion Sunrise d'une valeur de 4 milliards USD, ajoutant environ 300 millions de pieds cubes par jour de capacité de transport de gaz naturel au système de pipeline Westcoast en Colombie-Britannique. La construction est prévue pour commencer en juillet 2026, avec une date de mise en service cible à la fin 2028, nécessitant des systèmes de surveillance intégrés sur l'ensemble du réseau étendu.

- Janvier 2025 : La PHMSA a publié la règle finale de détection et de réparation des fuites dans les gazoducs, introduisant une norme de performance du programme avancé de détection de fuites en vertu du 49 CFR § 192.763 et réduisant les émissions fugitives et ventilées autorisées des opérateurs de transport de gaz. La règle crée un signal de demande axé sur la conformité pour les systèmes avancés de surveillance du gaz sur l'ensemble du réseau de gazoducs aux États-Unis.

Portée du rapport mondial sur le marché des systèmes de surveillance de pipelines

Le rapport sur les systèmes de surveillance de pipelines est segmenté par technologie (fibre optique, acoustique et autres), par composant (matériel, logiciel, services), par application (détection de fuites, surveillance opérationnelle et autres), par type de pipeline (pétrole, gaz et autres), par déploiement (terrestre, offshore), par géographie (Amérique du Nord, Amérique du Sud et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Surveillance par fibre optique |

| Surveillance acoustique |

| Surveillance ultrasonique |

| Flux de fuite magnétique (MFL) |

| Surveillance par racleur intelligent |

| Autres |

| Matériel |

| Logiciel |

| Services |

| Détection de fuites |

| Surveillance de la corrosion et de l'intégrité |

| Surveillance opérationnelle |

| Analyse de données en temps réel |

| Oléoducs |

| Gazoducs |

| Pipelines d'eau et d'eaux usées |

| Pipelines chimiques |

| Terrestre |

| Offshore |

| Par technologie | Surveillance par fibre optique |

| Surveillance acoustique | |

| Surveillance ultrasonique | |

| Flux de fuite magnétique (MFL) | |

| Surveillance par racleur intelligent | |

| Autres | |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par application | Détection de fuites |

| Surveillance de la corrosion et de l'intégrité | |

| Surveillance opérationnelle | |

| Analyse de données en temps réel | |

| Par type de pipeline | Oléoducs |

| Gazoducs | |

| Pipelines d'eau et d'eaux usées | |

| Pipelines chimiques | |

| Par déploiement | Terrestre |

| Offshore |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de surveillance de pipelines et à quelle vitesse croît-il ?

Il s'élevait à 14,2 milliards USD en 2025 et devrait atteindre 22,4 milliards USD d'ici 2031 à un TCAC de 8,1 % durant 2026-2031.

Pourquoi les dépenses en surveillance de pipelines deviennent-elles moins discrétionnaires ?

Des règles plus récentes telles que la règle finale de détection de fuites de la PHMSA et le règlement UE sur le méthane ont poussé les opérateurs vers une surveillance basée sur la performance plutôt que vers des calendriers d'inspection facultatifs.

Quelle région est en tête aujourd'hui et laquelle se développe le plus rapidement ?

L'Amérique du Nord était en tête avec une part de 28,3 % en 2025, tandis que l'Asie-Pacifique devrait croître le plus rapidement à un TCAC de 10,2 % jusqu'en 2031.

Quelle application représente la plus grande base de revenus ?

La détection de fuites était en tête avec 45,3 % des revenus en 2025, car elle se situe au cœur des programmes de conformité et de l'économie de prévention des pertes.

Pourquoi les solutions de racleur intelligent et d'analyse gagnent-elles en popularité ?

Les opérateurs se tournent vers la maintenance prédictive, et les outils de racleur intelligent ainsi que les plateformes d'analyse aident à convertir les données d'inspection denses en actions de maintenance plus précoces et plus pratiques.

Quel est le principal obstacle à une adoption plus large des systèmes avancés ?

Les coûts élevés d'installation et d'intégration restent le plus grand obstacle, en particulier pour les opérateurs modernisant des réseaux plus anciens ou travaillant dans des régions à budget contraint.

Dernière mise à jour de la page le: