Tamaño y Participación del Mercado de Sistemas de Monitoreo de Carga

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

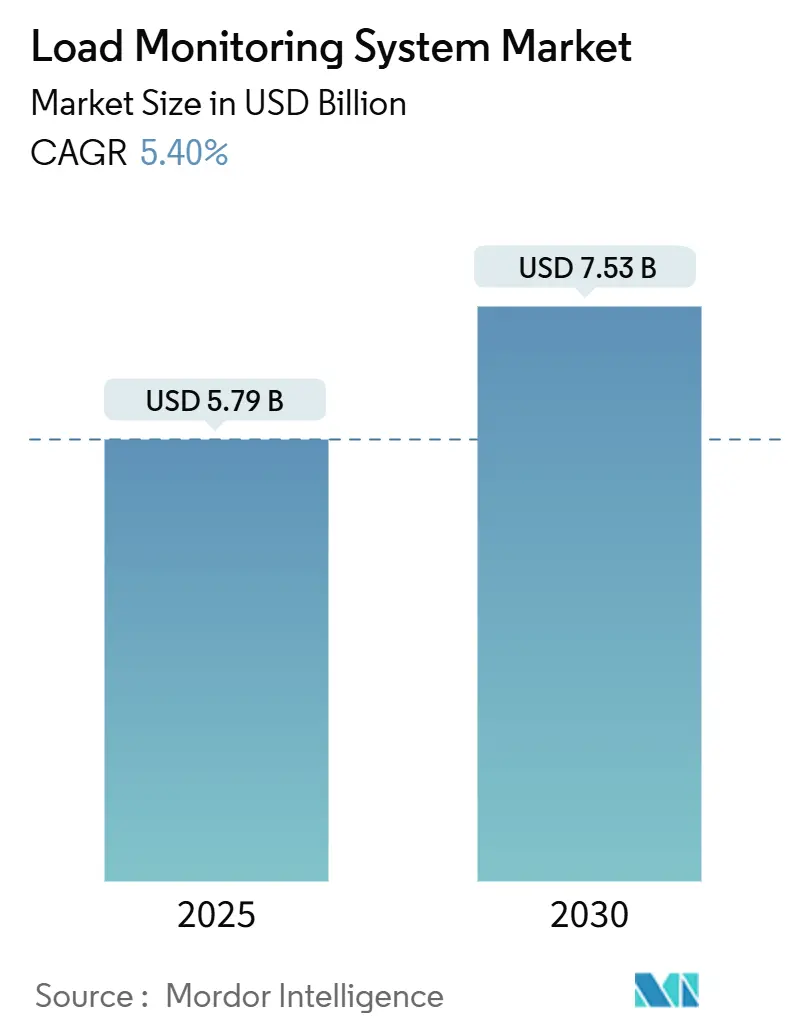

| Tamaño del Mercado (2025) | 5.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

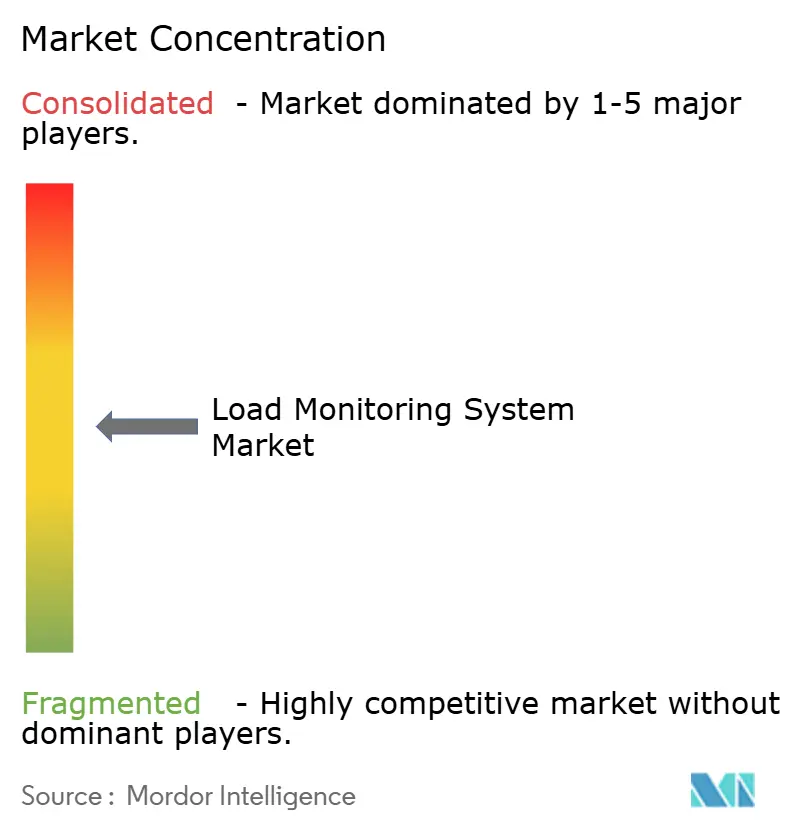

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Monitoreo de Carga por Mordor Intelligence

El tamaño del Mercado de Sistemas de Monitoreo de Carga se estima en USD 5,79 mil millones en 2025 y se espera que alcance los USD 7,53 mil millones en 2030, a una CAGR del 5,40% durante el período de pronóstico (2025-2030). La demanda se está ampliando desde la seguridad tradicional de grúas hacia la energía renovable, el ensamblaje de vehículos eléctricos de batería (BEV) y las fábricas autónomas, donde el mantenimiento predictivo y el cumplimiento normativo convergen. Los operadores ahora especifican plataformas que combinan indicación de carga certificada con análisis en el borde, creando nuevos grupos de ingresos para sistemas híbridos e inteligentes. Las instalaciones analógicas y cableadas aún dominan los volúmenes unitarios, aunque las arquitecturas impulsadas por IA y conectadas al IoT capturan la mayor parte del gasto de capital actual. La intensidad competitiva está aumentando a medida que los grandes actores globales de automatización adquieren especialistas en software para acortar el tiempo de comercialización de soluciones integradas. El auge de infraestructura en Asia-Pacífico, junto con el endurecimiento de las directivas de OSHA y la UE, ancla tanto la demanda actual como el potencial de crecimiento futuro.

Conclusiones Clave del Informe

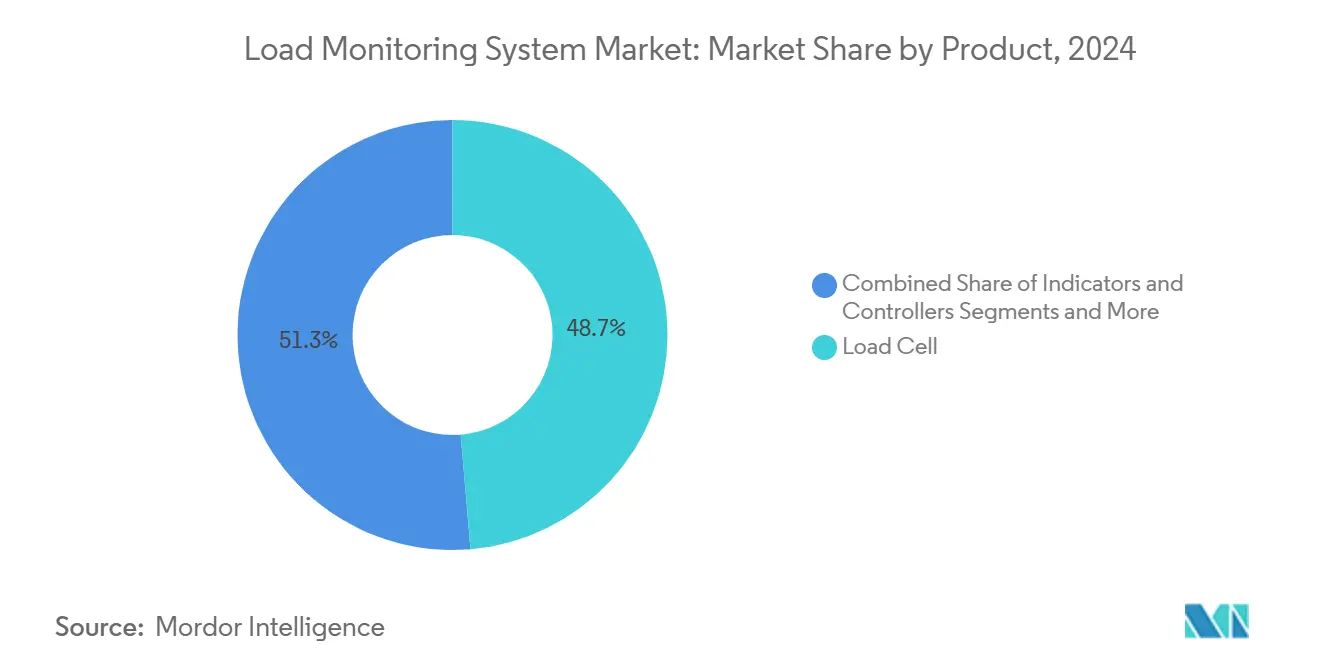

- Por capacidad de celda de carga, los sistemas con capacidad superior a 20 toneladas capturaron el 68,78% del tamaño del mercado de sistemas de monitoreo de carga en 2024; se prevé que las unidades de menos de 20 toneladas crezcan a una CAGR del 6,5% hasta 2030.

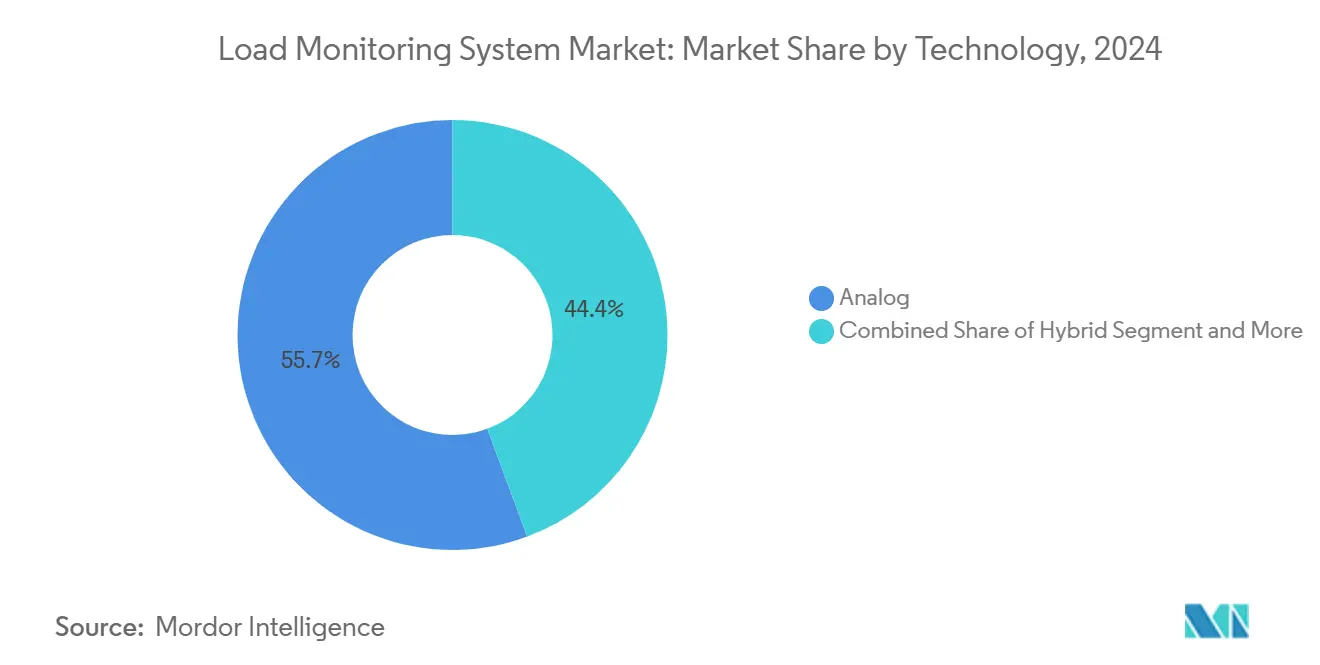

- Por tecnología, las plataformas analógicas lideraron con una participación de ingresos del 55,65% en 2024, mientras que los sistemas híbridos e inteligentes están preparados para una CAGR del 8,8% durante el horizonte de pronóstico.

- Por conectividad, las arquitecturas cableadas representaron el 67,54% del mercado de sistemas de monitoreo de carga en 2024; las soluciones habilitadas para IoT se expanden a una CAGR del 10,3%.

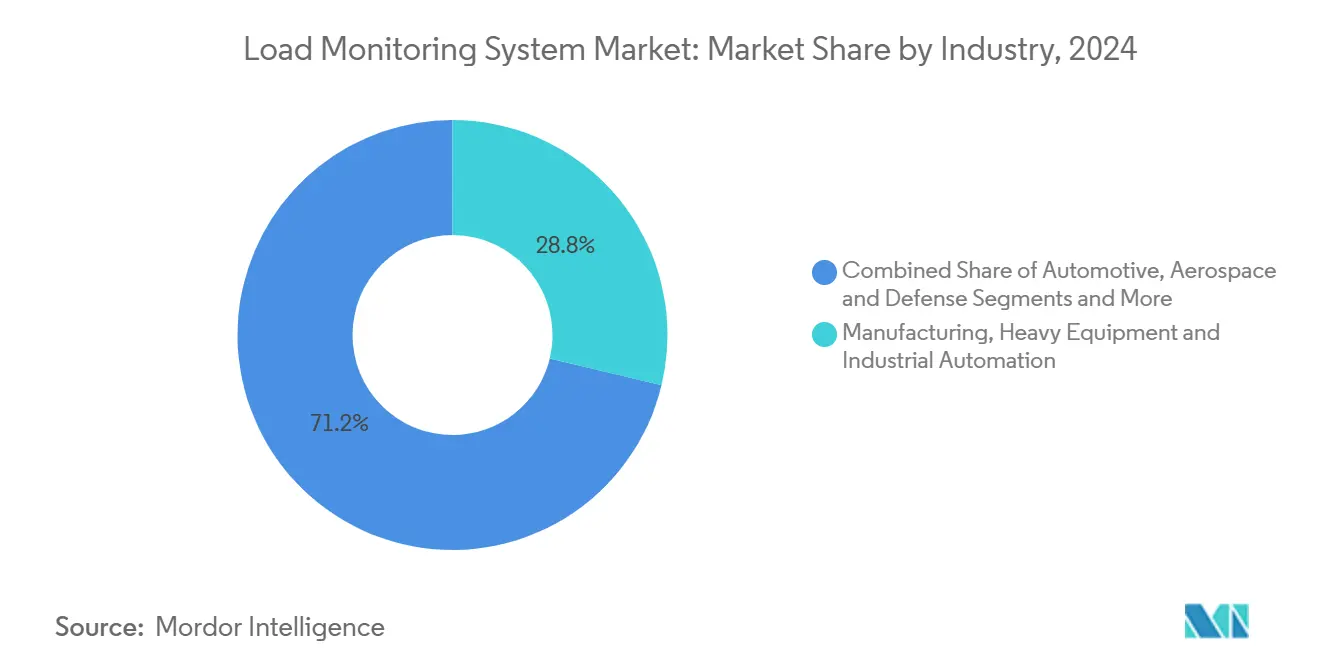

- Por industria, la fabricación y los equipos pesados representaron el 28,76% de la participación del mercado de sistemas de monitoreo de carga en 2024, aunque la energía y los servicios públicos registraron la CAGR más rápida del 9,6% hasta 2030.

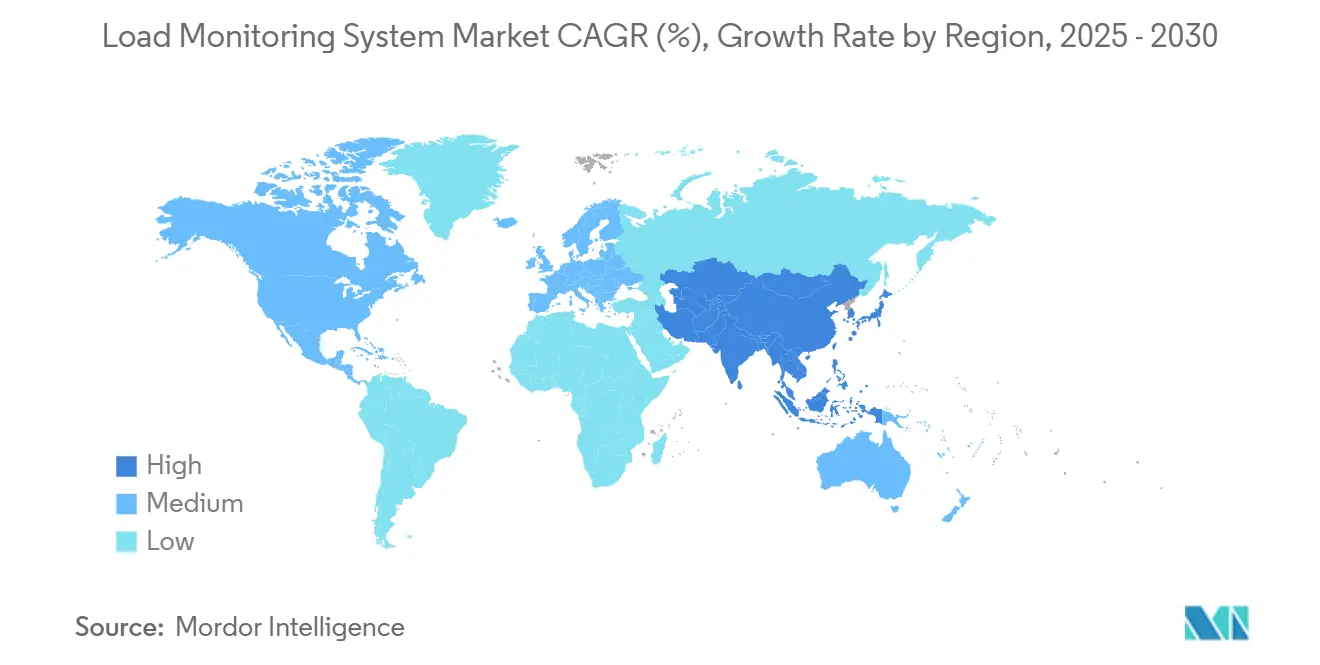

- Por geografía, Asia-Pacífico mantuvo el 38% de los ingresos en 2024 y se proyecta que crezca a una tasa compuesta anual del 7,3% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Monitoreo de Carga

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de los mandatos de seguridad en elevación de OSHA y la UE que impulsan la adopción de monitoreo de carga certificado | +1.2% | América del Norte y Europa, con extensión a APAC | Mediano plazo (2-4 años) |

| Celdas de carga digitales que permiten el monitoreo en tiempo real de los izajes de turbinas eólicas marinas | +0.9% | Global, concentrado en el Mar del Norte y el Mar de China Oriental | Largo plazo (≥ 4 años) |

| Ensamblaje de paquetes de vehículos eléctricos de batería que requiere retroalimentación de fuerza de alta precisión | +0.8% | Núcleo APAC, en expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de la construcción modular que exige monitoreo sincronizado de izajes múltiples | +0.7% | Global, adopción temprana en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Integración de sensores de carga en plataformas de mantenimiento predictivo | +0.6% | Global, liderado por centros de automatización industrial | Corto plazo (≤ 2 años) |

| Automatización hospitalaria (robótica de manejo de pacientes) con sensores de carga inteligentes integrados | +0.5% | América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Despliegue de microrredes que requiere monitoreo dinámico de tensión en líneas de energía | +0.4% | Global, acelerado en regiones con alta penetración de energías renovables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Mandatos de Seguridad en Elevación de OSHA y la UE que Impulsan la Adopción de Monitoreo de Carga Certificado

El escrutinio regulatorio está escalando a medida que OSHA registró un aumento en los formularios de quejas de seguridad de 68.896 a 94.529 en períodos de reporte consecutivos, lo que lleva a los operadores de construcción y marítimos a modernizar las grúas con dispositivos precisos dentro del 95%–110% de la carga real[1]Administración de Seguridad y Salud Ocupacional, "Estadísticas de Uso Común," OSHA, osha.gov. Las directivas de la UE reflejan esta postura, armonizando estándares y aumentando las sanciones por incumplimiento. Las aseguradoras fijan cada vez más las primas en función del uso documentado de sensores, impulsando la adopción voluntaria hacia una implementación obligatoria en sectores de alto riesgo. El mayor cumplimiento normativo redirige así la adquisición hacia sistemas que combinan hardware certificado con registros digitales, acelerando la sustitución de indicadores analógicos obsoletos.

Celdas de Carga Digitales que Permiten el Monitoreo en Tiempo Real de los Izajes de Turbinas Eólicas Marinas

Los sensores de pasador de cizallamiento de doble eje acoplados con acelerómetros forman ahora la columna vertebral de la supervisión de izajes marinos, previniendo la fatiga de cables que puede paralizar turbinas de varios MW[2]Caroline Evans, "Tecnología Avanzada de Celdas de Carga para Izajes Marinos," Offshore Engineer, offshore-mag.com. Los dispositivos de borde analizan las firmas de vibración localmente y luego reenvían las anomalías a través de redes definidas por software para la visualización a nivel de flota. Dado que un solo fallo de cable supone un riesgo de pérdida de ingresos de varios millones de dólares, los operadores priorizan los algoritmos predictivos incluso a un costo inicial más elevado. La adopción se intensifica a medida que las instalaciones se trasladan a aguas más profundas donde las inspecciones manuales son inviables, consolidando las celdas de carga digitales como infraestructura crítica para los parques eólicos de próxima generación.

Ensamblaje de Paquetes de Vehículos Eléctricos de Batería que Requiere Retroalimentación de Fuerza de Alta Precisión

Las gigafábricas dependen de sensores multieje para verificar la fuerza de soldadura y las tolerancias de alineación que afectan la longevidad de las celdas. La instrumentación complementaria de flujo másico, pH y conductividad alimenta plataformas de IA como el software Battery Manufacturing Excellence de Honeywell, que reduce el desperdicio de materiales en un 60% durante el arranque. A velocidades de línea superiores a 120 ppm, los análisis de predicción de fallos integrados en los sistemas de monitoreo de carga reducen el desperdicio y el retrabajo, consolidando su papel en la competitividad de costos de los BEV a medida que más de 400 plantas entran en funcionamiento antes de 2030[3]Laura Martin, "Control de Calidad en la Soldadura de Paquetes de Vehículos Eléctricos de Batería," Batteries, batteriesjournal.org.

Auge de la Construcción Modular que Exige Monitoreo Sincronizado de Izajes Múltiples

Las técnicas de construcción prefabricada requieren que varias grúas eleven módulos simultáneamente. Los conjuntos de sensores que miden deflexión, tensión, fuerza del viento y temperatura transmiten datos cada segundo, lo que permite a los supervisores detener o reanudar los izajes en tiempo real. Los sistemas de visión, los escáneres láser y los codificadores ahora se fusionan con las celdas de carga para crear una conciencia situacional de 360 grados. La convergencia mejora los márgenes de seguridad al tiempo que reduce los cronogramas de los proyectos, lo que lleva a los contratistas a estandarizar el monitoreo de izajes múltiples en edificios de gran altura y construcciones industriales.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial de las modernizaciones multieje para grúas heredadas | -0.8% | Global, agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Deriva de calibración y tiempo de inactividad en entornos marinos corrosivos | -0.6% | Regiones costeras, operaciones marinas | Mediano plazo (2-4 años) |

| Escasez de personal calificado para interpretar datos de carga avanzados | -0.5% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Esquemas de certificación fragmentados que retrasan las aprobaciones transfronterizas | -0.4% | Global, particularmente en los corredores comerciales UE-Asia | Largo plazo (≥ 4 años) |

| Riesgo de ciberseguridad en el monitoreo de carga inalámbrico para activos críticos | -0.3% | Global, concentrado en infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de las Modernizaciones Multieje para Grúas Heredadas

Los paquetes de sensores multieje, los cambios de paneles de control y la capacitación de operadores pueden llevar los presupuestos de modernización más allá de los USD 100.000 por grúa, lo que obliga a los contratistas pequeños y medianos a sopesar el desembolso de capital frente a las sanciones regulatorias y las primas de seguros. El tiempo de inactividad durante la instalación agrava el obstáculo porque los izajes generadores de ingresos se detienen mientras se realizan el recableado eléctrico y los refuerzos estructurales. Las opciones de financiamiento siguen siendo limitadas; la mayoría de los prestamistas comerciales clasifican las actualizaciones como discrecionales, por lo que las tasas de interés son más altas que los préstamos de equipos estándar. Los proveedores están respondiendo con modelos de suscripción que agrupan hardware, instalación y software de mantenimiento predictivo bajo acuerdos de servicio plurianuales, pero la adopción sigue concentrada entre los propietarios de flotas de primer nivel. Hasta que los precios de los sensores bajen o el arrendamiento se extienda a flotas más pequeñas, el alto requisito de efectivo en la etapa inicial seguirá frenando la adopción, restando un estimado del 0,8% a la CAGR prevista.

Deriva de Calibración y Tiempo de Inactividad en Entornos Marinos Corrosivos

La sal marina, la humedad y los ciclos de temperatura favorecen la deriva de los sensores, lo que compromete la precisión y obliga a paradas de recalibración no planificadas. La investigación sobre transductores de presión marinos confirma que incluso la presurización previa al despliegue no puede eliminar la deriva a largo plazo en mares hostiles[4]Daniel Young, "Deriva a Largo Plazo en Sensores de Presión Marinos," Frontiers in Earth Science, frontiersin.org. Los fallos en el monitoreo de líneas de amarre añaden costos de reparación y retrasos en la producción. Los sistemas más nuevos aplican aleaciones resistentes a la corrosión y sellos herméticos, aunque estas características elevan el precio de compra. Los operadores calculan así detenidamente las compensaciones costo-beneficio, lo que ralentiza la adopción entre las flotas más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Software Impulsa la Transformación Digital

Las celdas de carga retuvieron la mayor porción de ingresos del 48,67% del mercado de sistemas de monitoreo de carga en 2024, subrayando el papel fundamental del hardware en el cumplimiento de la seguridad. Los indicadores, controladores y accesorios mantienen volúmenes de reemplazo constantes vinculados a los ciclos de renovación de grúas. Sin embargo, el software para registro de datos, visualización y análisis está preparado para crecer a una CAGR del 7,2%, convirtiéndose en el acelerador de ingresos del sector. Los proveedores integran modelos de aprendizaje automático que detectan firmas de fuerza anómalas horas antes del fallo, convirtiendo los datos históricos de sensores en inteligencia procesable. La concesión de licencias por suscripción estabiliza aún más los flujos de caja y fortalece la fidelización de los clientes.

La integración del Internet Industrial de las Cosas impulsa esta trayectoria al permitir centros de mando centralizados que supervisan flotas de grúas globales desde un único panel de control. Los módulos de telemetría que aprovechan el backhaul LTE-M y 5G reducen el costo de los sitios remotos. A medida que proliferan los contratos de mantenimiento predictivo, los ingresos por software amplifican cada venta de hardware, desplazando el enfoque competitivo de los márgenes de componentes hacia los servicios de ciclo de vida dentro del mercado de sistemas de monitoreo de carga.

Por Capacidad de Celda de Carga: Las Aplicaciones de Alta Capacidad Dominan

Los sistemas con capacidad superior a 20 toneladas representaron el 68,78% del tamaño del mercado de sistemas de monitoreo de carga en 2024, un testimonio de los requisitos de la construcción pesada, la minería y los astilleros. Estas plataformas de alta capacidad enfatizan las alarmas de sobrecarga y los circuitos redundantes para satisfacer los mandatos de los seguros. Los dispositivos de rango medio de 20 a 100 toneladas sirven para actividades generales de construcción y fabricación, ofreciendo un equilibrio entre precio y robustez. Las unidades de menos de 20 toneladas, aunque más pequeñas, ofrecen la precisión esencial para el ensamblaje de baterías de BEV, la robótica médica y la fabricación de electrónica.

La categoría de menos de 20 toneladas registra la CAGR más rápida del 6,5% a medida que proliferan los cobots ligeros y los equipos de elevación de pacientes. Las celdas de carga multieje miniaturizadas capturan la deflexión hasta incrementos de un solo newton, lo que permite el control de calidad de las soldaduras por puntos y garantiza la seguridad del paciente en entornos hospitalarios. Los proveedores se diferencian a través de innovaciones en ciencia de materiales, como las carcasas de titanio, para combatir la fatiga, ampliando así la adopción en industrias donde la precisión micrométrica supera a la fuerza bruta.

Por Tecnología: La Inteligencia Transforma los Sistemas Heredados

Los circuitos analógicos continúan impulsando el 55,65% de las bases instaladas gracias a su probada fiabilidad y bajo mantenimiento. Sin embargo, los clientes que buscan una mayor eficiencia general de los equipos migran hacia plataformas híbridas e inteligentes, proyectadas para registrar una CAGR del 8,8%. Los sistemas inteligentes acoplan sensores microelectromecánicos con microprocesadores que ejecutan modelos de reconocimiento de patrones que predicen la fatiga de los equipos con mucha antelación, reduciendo el tiempo de inactividad no planificado. Los módulos de IA explicable aclaran las causas de las anomalías en lenguaje natural, acortando los ciclos de diagnóstico y aliviando la carga de capacitación de los operadores.

Las plataformas digitales ocupan un nicho de transición: mejoran la precisión y el almacenamiento de datos en comparación con las opciones analógicas, pero carecen de análisis autónomos. Los proveedores ofrecen actualizaciones de firmware para proteger las inversiones instaladas y crear vías de venta adicional hacia la inteligencia completa. El espectro tecnológico dentro del mercado de sistemas de monitoreo de carga refleja, por tanto, una curva de adopción escalonada que permite la modernización por fases sin la sustitución total de activos.

Por Conectividad: La Revolución del IoT se Acelera

Las configuraciones cableadas representaron el 67,54% de los envíos de 2024, apreciadas por su inmunidad a las interferencias de radiofrecuencia y la ciberseguridad intrínseca. No obstante, los dispositivos habilitados para IoT crecerán un 10,3% anual a medida que los paneles de control en la nube, la computación en el borde y el 5G convergen. Las soluciones inalámbricas alimentadas por recolección de energía, como el sensor de línea MM3 de Sentient Energy, eliminan los cambios de batería y reducen el costo total de propiedad. Las empresas de servicios públicos ahora integran medidores inteligentes con módulos celulares para realizar actualizaciones de firmware remotas y pronósticos de demanda, mostrando cómo la conectividad se extiende más allá de la medición de carga hacia una inteligencia de red más amplia.

La ciberseguridad sigue siendo un factor limitante. Los operadores implementan arquitecturas de confianza cero, autenticación multifactor y protocolos MQTT cifrados para mitigar los riesgos de piratería informática. Los programas de capacitación se alinean con los marcos NIST e IEC 62443, reforzando la confianza en los despliegues de área amplia. A medida que caen las barreras, las arquitecturas conectadas desbloquean nuevos modelos de servicio como el monitoreo como servicio, convirtiendo las ventas únicas de equipos en flujos de ingresos recurrentes en el mercado de sistemas de monitoreo de carga.

Por Industria: El Sector Energético Lidera el Crecimiento

La fabricación, los equipos pesados y la automatización industrial generaron el 28,76% de los ingresos de 2024, capitalizando la digitalización continua de las fábricas. Sin embargo, la energía y los servicios públicos superarán a todos los sectores verticales con una CAGR del 9,6%, reflejando la urgencia de integrar turbinas, seguidores solares y compuertas hidráulicas de forma segura en las redes eléctricas. Los parques eólicos marinos integran sensores de carga en los izajes de góndolas y los equipos de manejo de palas para evitar fallos catastróficos que pueden paralizar la producción durante meses. La construcción y la ingeniería civil requieren soluciones de izajes múltiples sincronizados que agilicen las construcciones modulares al tiempo que cumplen con estrictas auditorías de seguridad.

La atención médica emerge como un espacio de nicho pero lucrativo, donde los robots de manejo de pacientes requieren certificaciones de carga de grado hospitalario. El sector aeroespacial y de defensa demanda sensores capaces de soportar alta aceleración gravitacional para el ensamblaje de aeronaves y los bancos de prueba de misiles, aprovechando los gemelos digitales para modelar escenarios de tensión con anticipación. Los operadores de petróleo y gas mantienen la inversión para salvaguardar la tensión de los tubos ascendentes y los izajes de antorchas, demostrando la relevancia transversal de la inteligencia de carga en tiempo real.

Análisis Geográfico

Asia-Pacífico dominó el mercado de sistemas de monitoreo de carga en 2024, capturando el 38% de los ingresos mundiales y creciendo a una CAGR proyectada del 7,3%. Los megaproyectos de China, desde el ferrocarril de alta velocidad hasta la energía eólica marina, anclan la demanda, mientras que la Misión de Ciudades Inteligentes de India canaliza el gasto público hacia tecnologías de construcción avanzadas. Las economías del Sudeste Asiático adoptan técnicas de edificios de gran altura modulares, importando el monitoreo sincronizado de izajes múltiples como parte de paquetes llave en mano. Los incentivos gubernamentales para las cadenas de suministro de BEV aceleran la adopción en plantas de baterías y componentes, ampliando aún más la base de clientes regional.

América del Norte representa un ámbito maduro pero impulsado por la innovación. El aumento de la aplicación de OSHA, combinado con los agresivos objetivos de energía eólica marina a lo largo de la costa atlántica, sostiene los reemplazos y las oportunidades en nuevas instalaciones. Estados Unidos lidera en la construcción de gigafábricas de BEV, aplicando medición de carga de alta precisión a las líneas de soldadura. El sector minero de Canadá añade una demanda constante de unidades de alta capacidad que resisten el frío extremo.

Europa equilibra los estrictos estatutos de seguridad con los imperativos medioambientales. El corredor de energía eólica marina del Mar del Norte encabeza el despliegue de celdas de carga digitales capaces de diagnósticos autónomos. Los programas Industrie 4.0 de Alemania financian modernizaciones de IoT en fábricas existentes. Mientras tanto, Oriente Medio y África aprovechan los proyectos de petróleo y gas para pilotar el monitoreo inalámbrico en plataformas marinas, y los sitios de extracción de materias primas de América del Sur adoptan sistemas de alta capacidad como parte de los esfuerzos de modernización.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente concentrado. Spectris, Mettler Toledo y Honeywell ejercen colectivamente una influencia significativa a través de amplias carteras y redes de servicio globales. La asociación de Honeywell con Google para integrar la IA generativa Gemini en las plataformas Experion demuestra cómo los actores establecidos fusionan el hardware de borde con la inteligencia en la nube para defender su cuota de mercado. La adquisición de TWTG Group por parte de IMI plc por EUR 25 millones añade sensores inalámbricos y software de Internet Industrial de las Cosas, ilustrando las estrategias inorgánicas para cubrir las brechas de capacidad.

Las empresas especializadas como Straightpoint, Dynamic Load Monitoring y LCM Systems se diferencian a través de la profundidad de aplicación, ofreciendo grilletes a medida, pasadores submarinos y telemetría de alta frecuencia para sectores de nicho como el aparejo de superyates. Las empresas emergentes basadas en servicios comercializan paneles de control en la nube que visualizan flotas de múltiples marcas, reduciendo la fricción de integración y atrayendo a operadores sensibles al precio.

La convergencia entre hardware y software reconfigura los límites competitivos. Los proveedores invierten en IA explicable, módulos 5G y acreditaciones de ciberseguridad para cumplir con IEC 62443. La propuesta de valor integral de hardware certificado, análisis predictivo y servicios de ciclo de vida dicta ahora los criterios de selección de proveedores dentro del mercado de sistemas de monitoreo de carga.

Líderes de la Industria de Sistemas de Monitoreo de Carga

Flintec Inc.

Mettler Toledo

Precia Molen

Spectris Plc

JCM Load Monitoring Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SICK AG y Endress+Hauser finalizaron una empresa conjunta que transfiere 800 empleados a Endress+Hauser SICK GmbH+Co. KG, aumentando la capacidad de analizadores de gas y caudalímetros para soluciones integradas de automatización de procesos y monitoreo de carga.

- Marzo de 2025: Honeywell y Verizon Business integraron módulos 5G en los medidores inteligentes de Honeywell, habilitando análisis de red en tiempo real que mejoran las capacidades de monitoreo de carga de las empresas de servicios públicos.

- Enero de 2025: Honeywell lanzó el Asistente de Operaciones Experion con funciones de IA explicable y se asoció con Chevron para aplicar la herramienta en operaciones de refinería.

- Enero de 2025: Honeywell introdujo el software Batch Historian para contextualizar los datos de producción para los informes de cumplimiento en casos de uso de monitoreo de carga en ciencias de la vida y alimentos y bebidas.

Alcance del Informe Global del Mercado de Sistemas de Monitoreo de Carga

| Celda de Carga |

| Indicadores y Controladores |

| Software de Monitoreo de Carga (Registro de Datos) |

| Otros (Accesorios (Placas de Montaje, Grilletes, Cables), Telemetría, etc.) |

| Menos de 20 t |

| 20 – 100 t |

| Más de 100 t |

| Sistemas de Monitoreo de Carga Analógicos |

| Sistemas de Monitoreo de Carga Digitales |

| Híbrido / Inteligente |

| Cableado |

| Inalámbrico |

| Habilitado para IoT (Conectado a la Nube) |

| Automotriz |

| Construcción, Infraestructura e Ingeniería Civil |

| Petróleo y Gas / Marino |

| Aeroespacial y Defensa |

| Marina y Construcción Naval |

| Atención Médica y Biomédica |

| Fabricación, Equipos Pesados y Automatización Industrial |

| Energía y Servicios Públicos (Eólica, Solar, Hidráulica) |

| Otras Industrias (Minería, Aparejo de Entretenimiento, Transporte y Logística, Pruebas, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Producto | Celda de Carga | |

| Indicadores y Controladores | ||

| Software de Monitoreo de Carga (Registro de Datos) | ||

| Otros (Accesorios (Placas de Montaje, Grilletes, Cables), Telemetría, etc.) | ||

| Por Capacidad de Celda de Carga | Menos de 20 t | |

| 20 – 100 t | ||

| Más de 100 t | ||

| Por Tecnología | Sistemas de Monitoreo de Carga Analógicos | |

| Sistemas de Monitoreo de Carga Digitales | ||

| Híbrido / Inteligente | ||

| Por Conectividad | Cableado | |

| Inalámbrico | ||

| Habilitado para IoT (Conectado a la Nube) | ||

| Por Industria | Automotriz | |

| Construcción, Infraestructura e Ingeniería Civil | ||

| Petróleo y Gas / Marino | ||

| Aeroespacial y Defensa | ||

| Marina y Construcción Naval | ||

| Atención Médica y Biomédica | ||

| Fabricación, Equipos Pesados y Automatización Industrial | ||

| Energía y Servicios Públicos (Eólica, Solar, Hidráulica) | ||

| Otras Industrias (Minería, Aparejo de Entretenimiento, Transporte y Logística, Pruebas, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de monitoreo de carga?

El mercado está valorado en USD 5,79 mil millones en 2025 y se proyecta que alcance los USD 7,53 mil millones en 2030.

¿Qué segmento está creciendo más rápido dentro del mercado de sistemas de monitoreo de carga?

Las aplicaciones de energía y servicios públicos, especialmente la energía eólica marina y la modernización de redes, registran la CAGR más alta del 9,6% hasta 2030.

¿Con qué rapidez se están expandiendo las soluciones de monitoreo de carga habilitadas para IoT?

Se prevé que los sistemas conectados al IoT crezcan a una CAGR del 10,3% a medida que los paneles de control en la nube y el backhaul 5G ganan terreno.

¿Qué tan concentrada es la competencia entre proveedores?

El mercado registra una puntuación de concentración moderada de 6, con las principales multinacionales superando el 60% de participación combinada, pero enfrentando competidores especialistas ágiles en aplicaciones de nicho.

Última actualización de la página el: