Tamaño y Participación del Mercado de PIM para Genómica y Computación en Ciencias de la Vida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PIM para Genómica y Computación en Ciencias de la Vida por Mordor Intelligence

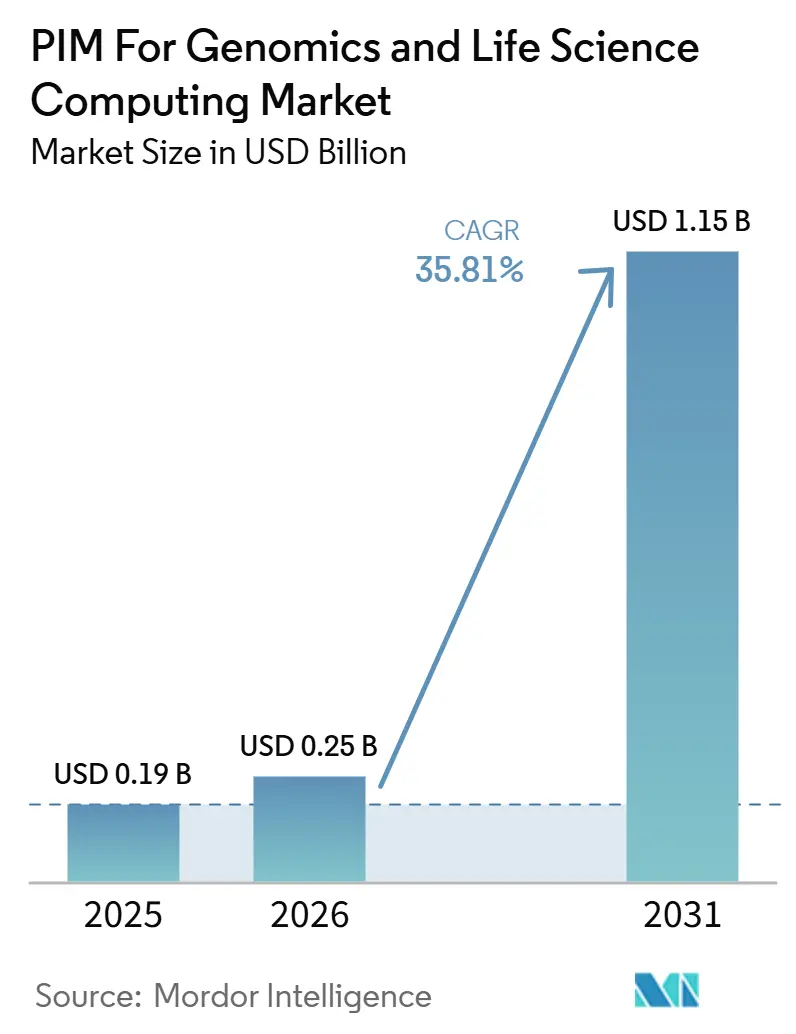

Se proyecta que el tamaño del mercado de PIM para genómica y computación en ciencias de la vida se expanda desde 0,19 mil millones de USD en 2025 y 0,25 mil millones de USD en 2026 hasta 1,15 mil millones de USD en 2031, registrando una CAGR del 35,81% entre 2026 y 2031. El mercado de PIM para genómica y computación en ciencias de la vida está siendo impulsado por el rápido crecimiento de los datos biológicos multimodales y el reconocimiento más amplio de que la gobernanza de datos científicos ahora afecta la velocidad de investigación, la calidad del cumplimiento normativo y la preparación comercial. Las herramientas genéricas de información de productos empresariales no abordan completamente los principios de datos FAIR, la trazabilidad regulada y los tipos de archivos científicos, lo que mantiene la demanda enfocada en plataformas específicas para ciencias de la vida. La línea base de 2026 ya muestra que las organizaciones farmacéuticas y de biotecnología están rediseñando entornos de datos para respaldar flujos de trabajo listos para IA y un control de metadatos más limpio. El mercado de PIM para genómica y computación en ciencias de la vida también está siendo moldeado por una clara división entre proveedores que adaptan plataformas empresariales amplias para uso en ciencias de la vida y aquellos que construyen desde cero en torno a flujos de trabajo nativos de genómica. La adopción de la nube, los modelos de investigación distribuidos y las normas de datos transfronterizas más estrictas están ampliando la oportunidad para plataformas que combinan gobernanza, colaboración y preparación regulatoria en una sola arquitectura.

Conclusiones Clave del Informe

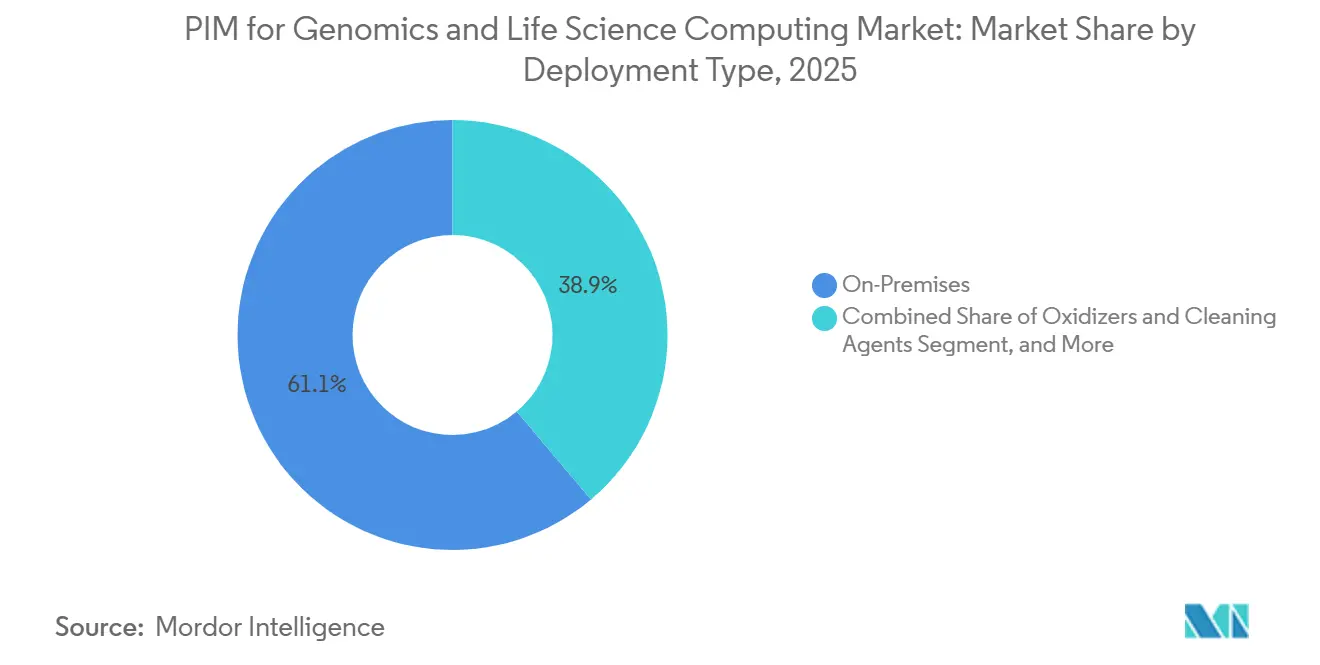

- Por tipo de implementación, la implementación local representó el 61,13% del mercado de PIM para genómica y computación en ciencias de la vida en 2025, mientras que se proyecta que las implementaciones basadas en la nube se expandan a una CAGR del 36,48% hasta 2031.

- Por componente, el hardware representó el 78,62% del mercado de PIM para genómica y computación en ciencias de la vida en 2025, mientras que se proyecta que el software se expanda a una CAGR del 36,42% hasta 2031.

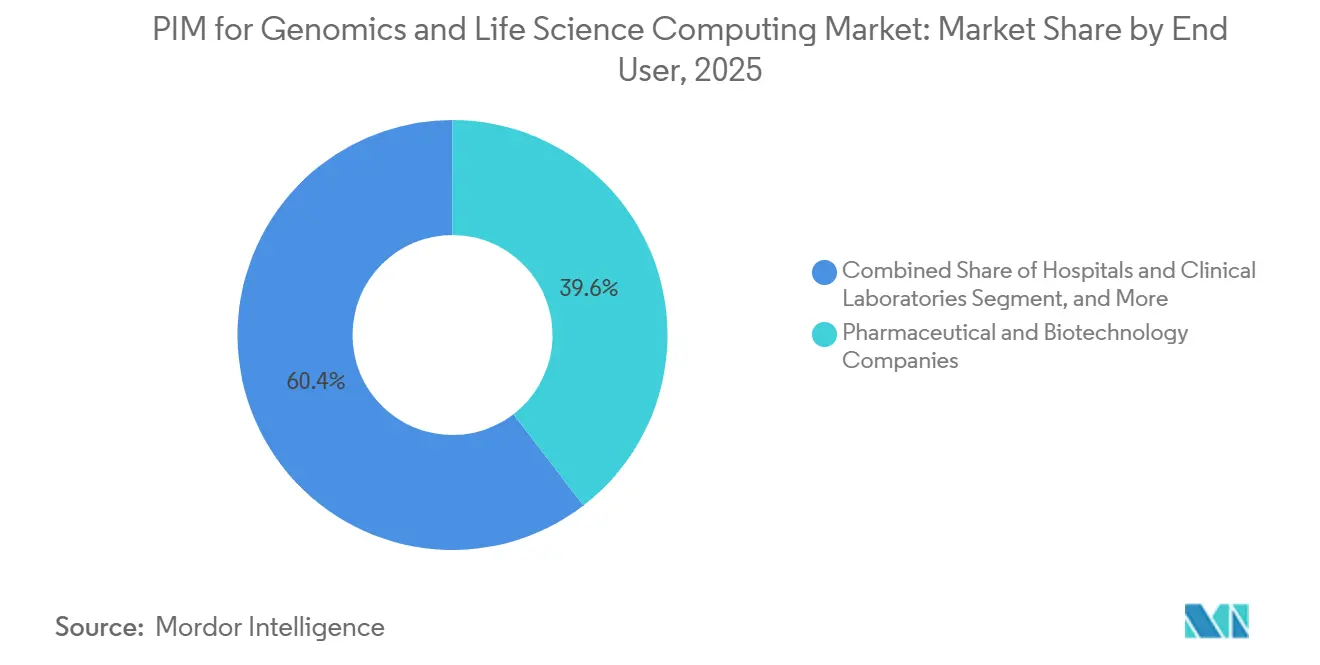

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una participación del 39,58% en 2025, mientras que se proyecta que los hospitales y laboratorios clínicos avancen a una CAGR del 36,84% hasta 2031.

- Por aplicación, la alineación y el mapeo de secuencias representaron una participación del 35,19% en 2025, mientras que se proyecta que el análisis multi-ómico crezca a una CAGR del 37,02% hasta 2031.

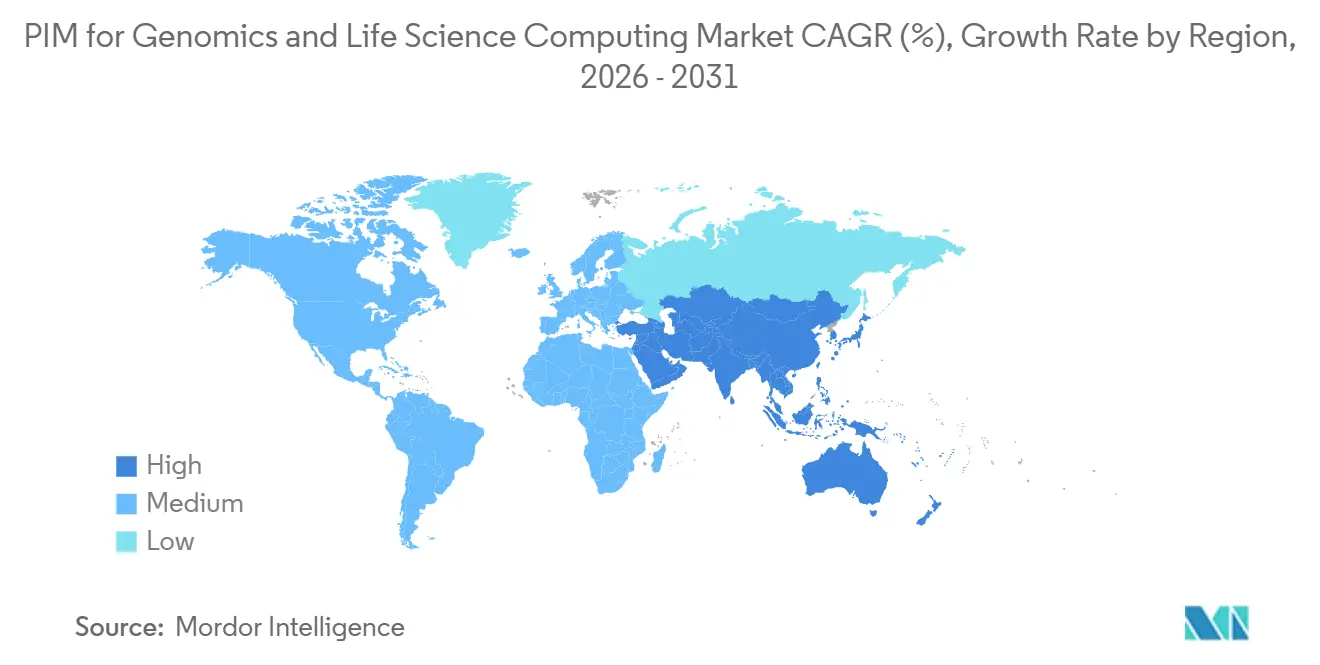

- Por geografía, América del Norte mantuvo una participación del 46,67% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 36,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de PIM para Genómica y Computación en Ciencias de la Vida

Curación de Datos Genómicos e Interpretación de Variantes Impulsadas por IA

La inteligencia artificial está cambiando el rol del PIM en el mercado de genómica y computación en ciencias de la vida, pasando del almacenamiento pasivo a la curación e interpretación activa. DNAnexus amplió este cambio en mayo de 2026, lanzando el Agente de Datos Ómicos para la creación de cohortes sin código y consultas longitudinales, junto con un Asistente de AutoML que redujo el tiempo de creación de prototipos de modelos hasta en un 80%. Illumina avanzó en la misma dirección en 2026 cuando DRAGEN v4.5 amplió el soporte de aprendizaje automático para la identificación de variantes estructurales en casos de uso germinales y somáticos, y añadió soporte para análisis multiómicos de 5 bases. Un estudio de 2026 en el Journal of Translational Medicine demostró que el análisis genómico asistido por IA puede combinar la estandarización de fenotipos, la clasificación de patogenicidad y la elaboración de informes estructurados en un flujo de trabajo trazable para el diagnóstico de enfermedades raras. Estos avances son importantes porque la evidencia curada se vuelve más fácil de reutilizar una vez que está vinculada a metadatos consistentes, lógica de informes y control de versiones. Para el mercado de PIM para genómica y computación en ciencias de la vida, esto significa que la curación por IA está pasando de ser una función premium a un requisito de compra fundamental para laboratorios, equipos de biofarmacéutica y usuarios clínicos regulados.

Creciente Necesidad de Gobernanza de Datos Interoperable entre Sistemas LIMS, EHR y PIM

La interoperabilidad se está convirtiendo en una demanda central en el mercado de PIM para genómica y computación en ciencias de la vida porque los laboratorios, los sistemas clínicos y los entornos de datos de productos ahora necesitan una gobernanza compartida en lugar de un simple intercambio de archivos. QIAGEN Digital Insights mostró esta necesidad en su actualización de QCI Interpret de noviembre de 2025, que amplió la cobertura de curación experta a alrededor de 1.100 genes y añadió informes multilingües para operaciones globales de genómica clínica.[1]QIAGEN Digital Insights, "Versión de QCI Interpret de noviembre de 2025," QIAGEN Digital Insights, digitalinsights.qiagen.com El software Emedgene de Illumina también se integra con LIMS, EHR y otros sistemas de TI, manteniendo al mismo tiempo un repositorio curado por el laboratorio que puede completar plantillas de interpretación de manera controlada. La norma ISO/TS 21405:2026 añade otra capa al establecer un marco formal para el desarrollo de la ontología IDMP y datos de productos medicinales semánticamente interoperables. Esto evita que la interoperabilidad sea un proyecto de integración puntual, ya que los modelos de metadatos, las estructuras de informes y las reglas de gobernanza deben mantenerse alineados a medida que los sistemas cambian. El mercado de PIM para genómica y computación en ciencias de la vida se beneficia, por tanto, de la demanda de plataformas que puedan gestionar el contexto de los datos en entornos de investigación, clínicos y regulatorios sin comprometer la auditabilidad.

Presión Regulatoria para la Trazabilidad Lista para Auditoría en Datos Clínicos y de Productos

La regulación está convirtiendo la trazabilidad en un requisito de plataforma en el mercado de PIM para genómica y computación en ciencias de la vida, en lugar de una personalización en etapas posteriores. El Reglamento del Espacio Europeo de Datos de Salud, adoptado en febrero de 2025, exige organismos de acceso a datos de salud en cada estado miembro de la UE y crea vías estructuradas de permisos de uso secundario para datos de salud. La norma ISO/TS 21405:2026 refuerza esta dirección al proporcionar a los equipos de datos de ciencias de la vida un método formal para representar la ontología IDMP de manera compatible con FAIR. DNAnexus ha respondido posicionando los Espacios Regulatorios de Confianza para la colaboración regulada en la nube, con autorizaciones FISMA y FedRAMP, validación de 21 CFR Parte 11 e integración con Veeva Vault para presentaciones y revisiones regulatorias. Esto importa porque los compradores preguntan cada vez más si una plataforma ya está lista para auditoría, no si las funciones de cumplimiento normativo pueden añadirse más adelante. El mercado de PIM para genómica y computación en ciencias de la vida está ganando impulso a medida que las expectativas de cumplimiento normativo se profundizan en la arquitectura de datos cotidiana y el diseño de flujos de trabajo.

Creciente Demanda de Colaboración Nativa en la Nube en Redes de Investigación Distribuidas

El mercado de PIM para genómica y computación en ciencias de la vida está siendo impulsado hacia la colaboración nativa en la nube porque los programas de investigación multisitio necesitan acceso controlado a datos compartidos sin depender de un único entorno local. Nature Genetics señaló en 2026 que, a medida que la multi-ómica se acerca a la atención clínica de rutina, el problema más difícil ya no es la generación de datos sino la estandarización y la interpretación de una complejidad creciente. DNAnexus reforzó esta tendencia en mayo de 2026 con el Catálogo de Datos Ómicos, diseñado para hacer que los datos científicos multimodales sean detectables, gobernados y reutilizables en un entorno de nube. El lanzamiento de TruPath Genome de Illumina en febrero de 2026 también mostró cómo la adopción distribuida puede escalar rápidamente, con más de 30 clientes de acceso anticipado, incluidos Broad Clinical Labs, GeneDx, Rady Children's Hospital y Baylor College of Medicine. Los modelos de nube son importantes aquí porque la colaboración ahora depende de metadatos gobernados, canalizaciones reutilizables y derechos de acceso claros a través de los límites institucionales. Como resultado, el mercado de PIM para genómica y computación en ciencias de la vida está avanzando hacia plataformas que respaldan la preparación para IA, espacios de trabajo compartidos y el cumplimiento normativo dentro de un único modelo operativo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Integración con Sistemas Heredados de Ciencias de la Vida | -2.8% | Global, más agudo en América del Norte y Europa, donde la penetración de sistemas GxP heredados es más profunda | Mediano plazo (2-4 años) |

| Privacidad de Datos, Soberanía y Complejidad del Cumplimiento Normativo | -2.3% | UE, China y el Reino Unido, con fricción transfronteriza que se extiende hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modelos de Datos Científicos Fragmentados e Incompatibilidad de Flujos de Trabajo | -1.8% | Global, con mayor fricción en entornos académicos y de investigación multisitio | Mediano plazo (2-4 años) |

| Escasas Habilidades Internas de Bioinformática y Gobernanza de Datos | -1.4% | Mercados emergentes de Asia-Pacífico y organizaciones biofarmacéuticas más pequeñas a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Integración con Sistemas Heredados de Ciencias de la Vida

La lenta adopción de los sistemas heredados de ciencias de la vida en el mercado de PIM para genómica y computación en ciencias de la vida se debe a que las nuevas herramientas deben integrarse en entornos validados que ya respaldan el trabajo regulado. La Plataforma One Medicine de Boehringer Ingelheim, lanzada con Veeva en marzo de 2025, conectó datos clínicos, regulatorios y de calidad en toda su organización global de I+D, lo que muestra cuán amplios deben ser estos programas de transformación antes de que se pueda obtener valor. El material de Emedgene de Illumina también destaca el número de interfaces involucradas, ya que el software se conecta a LIMS, EHR y otros sistemas de TI mientras mantiene los flujos de trabajo de interpretación seguros y estructurados. DNAnexus enmarca los Espacios Regulatorios de Confianza en torno a la colaboración en la nube validada, lo que indica que los proveedores ahora deben incluir el soporte de cumplimiento normativo con la propia plataforma. Esto aumenta el tiempo, la planificación y la carga de servicios asociados con cada implementación, especialmente cuando las organizaciones están reemplazando flujos de trabajo de larga data en lugar de añadir herramientas puntuales aisladas. Los proveedores que reducen la fricción de implementación están, por tanto, en una posición más sólida a medida que los compradores comparan el esfuerzo de migración con las ganancias de productividad a corto plazo en el mercado de PIM para genómica y computación en ciencias de la vida.

Privacidad de Datos, Soberanía y Complejidad del Cumplimiento Normativo

La privacidad de los datos sigue siendo una restricción estructural en el mercado de PIM para genómica y computación en ciencias de la vida porque los datos genómicos se tratan como una categoría especial de datos personales bajo múltiples regímenes legales. Un artículo de 2026 en Frontiers in Genetics describió un entorno de cumplimiento policéntrico en el que el EHDS, el RGPD, la Ley de Gobernanza de Datos y los estándares GA4GH se superponen sin crear interoperabilidad legal automática. El reglamento EHDS añade obligaciones de proceso adicionales a través de organismos de acceso nacionales y estructuras de permisos de uso secundario, lo que afecta el manejo de datos clínicos y de investigación transfronterizos. El Reino Unido también endureció su postura en julio de 2026, cuando las directrices parlamentarias clasificaron las transferencias transfronterizas de datos genómicos humanos como un riesgo de alto daño y solicitaron evaluaciones basadas en roles para el movimiento internacional. Estas condiciones obligan a los proveedores a admitir controles basados en jurisdicción para la residencia, el acceso y el consentimiento, en lugar de depender de un único modelo operativo predeterminado. El resultado es que el mercado de PIM para genómica y computación en ciencias de la vida todavía enfrenta una expansión transfronteriza más lenta, incluso después de que el intercambio técnico de datos se haya resuelto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: El Dominio Local Enmascara una Curva de Aceleración en la Nube

La implementación local representó el 61,13% de la participación del mercado de PIM en genómica y computación en ciencias de la vida en 2025, lo que refleja el peso de los entornos validados y las expectativas de control más estrictas en entornos regulados. Esa ventaja está vinculada a las prácticas GxP de larga data, las rutinas de revisión interna y la necesidad de mantener registros científicos sensibles dentro de infraestructuras gestionadas de manera estricta. Muchos compradores todavía ven el control local como la opción más segura, aunque las políticas de cumplimiento normativo, trazabilidad y manejo de datos se hayan construido durante varios años. El segmento también se beneficia del hecho de que los sistemas LIMS heredados, los sistemas de calidad y las aplicaciones clínicas a menudo son más fáciles de preservar que de reemplazar en un solo paso. Esto mantiene la implementación local fuerte en la combinación de ingresos actual del mercado de PIM para genómica y computación en ciencias de la vida, incluso cuando las preferencias de implementación comienzan a cambiar.

Se proyecta que la implementación basada en la nube se expanda a una CAGR del 36,48% hasta 2031, lo que la convierte en el modelo de implementación de más rápido crecimiento en el mercado de PIM para genómica y computación en ciencias de la vida. El lanzamiento del Catálogo de Datos Ómicos y el Agente de Datos Ómicos de DNAnexus en mayo de 2026 muestra cómo las plataformas en la nube se están construyendo en torno al descubrimiento gobernado, los metadatos reutilizables y la interacción directa con IA. Los Espacios Regulatorios de Confianza añaden a ese argumento al demostrar que la colaboración regulada, el soporte de auditoría y el acceso a la nube ahora pueden combinarse en un entorno controlado. La implementación híbrida está emergiendo como un camino intermedio práctico porque las organizaciones pueden mantener registros sensibles en los sistemas locales existentes mientras ejecutan análisis más amplios y colaboración en la nube. Con el tiempo, es probable que el mercado de PIM para genómica y computación en ciencias de la vida vea que los modelos de nube e híbridos ganen terreno a medida que mejoren los manuales de validación y más compradores se sientan cómodos con las actualizaciones continuas de la plataforma.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: La Infraestructura de Hardware Establece las Bases, Pero el Software Define el Valor

El hardware representó el 78,62% de la base de ingresos de 2025, lo que muestra cuánto gasto en el mercado de PIM para genómica y computación en ciencias de la vida ha estado vinculado a secuenciadores, activos de computación de alto rendimiento, almacenamiento e infraestructura relacionada. Ese patrón refleja la pesada carga técnica de la secuenciación de próxima generación, la alineación y el movimiento de datos de alto volumen en entornos de producción. La actividad de productos de Illumina en 2026 respalda esta visión, con TruPath Genome, la secuenciación de genoma completo distribuida para investigación de EMR y fireflyGO, todos apuntando a la inversión continua en generación de datos y rendimiento de laboratorio. El hardware sigue siendo esencial porque ninguna capa de gobernanza puede crear valor si la secuenciación bruta, el rendimiento de cómputo y la fiabilidad del almacenamiento son débiles. Esto significa que la base de hardware instalada todavía ancla una gran parte de la estructura actual del mercado de PIM para genómica y computación en ciencias de la vida.

Se proyecta que el software crezca a una CAGR del 36,42%, y ese ritmo muestra hacia dónde se está moviendo la diferenciación en el mercado de PIM para genómica y computación en ciencias de la vida. DRAGEN v4.5 de Illumina demuestra este cambio porque el valor está cada vez más vinculado a una mejor identificación, un soporte de ensayo más amplio y una interpretación más rápida, en lugar de al instrumento en sí.[2]Illumina, "Illumina y SPT Labtech presentan fireflyGO, permitiendo una investigación oncológica dirigida más rápida y sencilla," Illumina, investor.illumina.com DNAnexus ha señalado lo mismo desde un ángulo diferente al añadir búsqueda conversacional, catalogación de metadatos y soporte de AutoML directamente en su plataforma gobernada. Los servicios siguen siendo menores en participación, pero permanecen comercialmente importantes porque la integración, la validación y la configuración del flujo de trabajo todavía determinan la rapidez con que los clientes pueden utilizar la capa de software. En la industria de PIM para genómica y computación en ciencias de la vida, el centro de valor está cambiando gradualmente de la propiedad de equipos hacia la inteligencia de software y la orquestación de datos gestionada.

Por Usuario Final: Las Empresas Farmacéuticas y de Biotecnología Lideran, Pero los Entornos Clínicos se Aceleran Rápidamente

Las empresas farmacéuticas y de biotecnología mantuvieron una participación del 39,58% en 2025, convirtiéndolas en el grupo de usuarios finales más grande en el mercado de PIM para genómica y computación en ciencias de la vida. Su ventaja proviene de la combinación de grandes canalizaciones multi-ómicas, estrictos requisitos de documentación y la presión para acortar el tiempo entre la generación de datos y la toma de decisiones. Los grandes patrocinadores también tienen razones más sólidas para integrar registros de investigación, calidad y regulatorios bajo una única estructura de gobernanza. La Plataforma One Medicine de Boehringer Ingelheim ilustra este punto porque fue diseñada para vincular procesos clínicos, regulatorios y de calidad en las operaciones globales de I+D. Esto mantiene a la industria farmacéutica y de biotecnología en el centro del gasto actual en el mercado de PIM para genómica y computación en ciencias de la vida.

Se proyecta que los hospitales y laboratorios clínicos crezcan a una CAGR del 36,84% hasta 2031, lo que marca el aumento más rápido entre los usuarios finales. Los materiales de TruPath Genome y Emedgene de Illumina lo demuestran, ya que respaldan un menor tiempo de intervención manual, una interpretación más rica y una integración más estrecha con los entornos de TI clínicos. Los institutos académicos y de investigación siguen siendo importantes porque los programas de genoma federados continúan produciendo conjuntos de datos gobernados para análisis secundario y uso colaborativo. Las ORC también ganan relevancia cuando los patrocinadores desean un manejo de datos consistente en ensayos multisitio y socios de servicios externos. En la industria de PIM para genómica y computación en ciencias de la vida, la base de usuarios se está ampliando desde la adopción liderada por biofarmacéutica hacia una combinación más amplia que incluye la atención clínica de rutina y la actividad de desarrollo externalizado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Alineación de Secuencias Ancla el Núcleo, el Análisis Multi-Ómico Redefine el Techo

La alineación y el mapeo de secuencias mantuvieron una participación del 35,19% en 2025, convirtiéndola en la aplicación más grande en el mercado de PIM para genómica y computación en ciencias de la vida. El segmento sigue siendo grande porque casi todos los flujos de trabajo de genómica dependen de un mapeo fiable antes de que pueda comenzar cualquier interpretación posterior. Los lanzamientos de DRAGEN y los relacionados con EMR de Illumina muestran que el rendimiento, la escala y la reproducibilidad en el análisis de etapas tempranas todavía importan en casos de uso de investigación y clínicos. La alineación de secuencias también tiende a anclar aplicaciones adyacentes porque la identificación de variantes, los informes y el descubrimiento de dianas dependen de datos limpios en la parte superior del flujo. Por eso la base de aplicaciones del mercado de PIM para genómica y computación en ciencias de la vida todavía descansa en la fiabilidad del flujo de trabajo central.

Se proyecta que el análisis multi-ómico crezca a una CAGR del 37,02%, lo que lo convierte en el área de aplicación de más rápido crecimiento. Nature Genetics señaló en 2026 que el uso rutinario de la multi-ómica ahora depende de una mejor estandarización e interpretación de la creciente complejidad biológica. Una revisión de 2025 en PMC también encontró que la integración multi-ómica impulsada por IA está cambiando la oncología de precisión al ir más allá de la interpretación de un solo ensayo hacia marcos de decisión más individualizados. El estudio de 2026 del Journal of Translational Medicine y el lanzamiento de Mystra AI de Genomics.com muestran cómo la interpretación, el manejo de fenotipos y el descubrimiento de dianas se están acercando a las plataformas de datos gobernados. En el mercado de PIM para genómica y computación en ciencias de la vida, eso significa que el techo de aplicaciones ya no está determinado únicamente por la generación de datos, sino por la capacidad de las plataformas para conectar, gobernar e interpretar múltiples capas biológicas juntas.

Análisis Geográfico

América del Norte mantuvo el 46,67% del mercado de PIM para genómica y computación en ciencias de la vida en 2025, manteniendo su posición como el bloque regional líder. La región se beneficia de los densos clústeres de biotecnología y farmacéutica en los Estados Unidos, especialmente en Massachusetts, California y Carolina del Norte, donde la intensidad de investigación y la actividad de comercialización respaldan una adopción más rápida de plataformas. El lanzamiento de TruPath Genome de Illumina en febrero de 2026, que contó con más de 30 clientes de acceso anticipado, incluidos Broad Clinical Labs, GeneDx, Rady Children's Hospital y Baylor College of Medicine, refleja la profundidad del despliegue activo de genómica en la región. Canadá y México añaden apoyo a través de redes de investigación y capacidad de prestación de servicios, aunque los Estados Unidos siguen siendo el centro de demanda principal en el mercado de PIM para genómica y computación en ciencias de la vida. Europa sigue siendo la segunda geografía más grande, respaldada por una fuerte demanda en Alemania, el Reino Unido y Francia, así como por expectativas de gobernanza más estrictas moldeadas por el EHDS y los modelos de intercambio de datos federados.

Se proyecta que Asia-Pacífico crezca a una CAGR del 36,73% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de PIM para genómica y computación en ciencias de la vida. El auge regional está respaldado por grandes programas nacionales de genómica, una expansión biofarmacéutica más rápida y una creciente inversión en capacidad de cómputo y nube para el trabajo en ciencias de la vida. El proyecto Pangenoma Chino de 1.000 de China, reportado en Nature en 2026, generó 1.116 ensamblajes de genoma diploide y un panel de referencia de imputación, lo que muestra la escala de la infraestructura de datos gobernados que se está creando en la región.[3]Nature, "El Pangenoma Chino de 1.000 Potencia la Genética Médica y Poblacional," Nature, link.springer.com Japón e India también fortalecen la demanda regional a través de la modernización regulatoria, la expansión biofarmacéutica local y un interés más amplio en los flujos de trabajo de medicina de precisión. Esto convierte a Asia-Pacífico en el motor de crecimiento más claro para el mercado de PIM para genómica y computación en ciencias de la vida fuera de América del Norte.

América del Sur y Oriente Medio y África siguen siendo más pequeños en tamaño actual, pero ambas regiones están ganando relevancia a medida que los patrocinadores globales extienden los programas clínicos y la infraestructura de medicina de precisión a nuevas ubicaciones. Brasil destaca en América del Sur porque la actividad de genómica en salud pública está ayudando a construir una base más duradera para las necesidades de gestión de datos. Arabia Saudita y los Emiratos Árabes Unidos también están aumentando la visibilidad regional a través de una diversificación sanitaria más amplia y planes de inversión en medicina de precisión. En ambas regiones, es probable que el mercado de PIM para genómica y computación en ciencias de la vida se expanda primero a través de proyectos colaborativos, infraestructura de ensayos clínicos y necesidades de gobernanza transfronteriza, en lugar de a través de un reemplazo inmediato de plataformas a gran escala.

Panorama Competitivo

El mercado de PIM para genómica y computación en ciencias de la vida sigue siendo moderadamente fragmentado porque ningún proveedor único lidera simultáneamente en tipo de implementación, componentes, usuarios finales y capas de aplicación. Los grandes proveedores de software empresarial como IBM, Oracle, SAP e Informatica aportan una amplia experiencia en gestión de datos, pero sus fortalezas siguen arraigadas en la arquitectura empresarial general en lugar de en los tipos de archivos nativos de genómica y la lógica de flujo de trabajo científico. Las plataformas enfocadas en el dominio como Veeva Systems, Benchling, DNAnexus, QIAGEN e Illumina están ganando terreno porque se alinean más estrechamente con las necesidades operativas cotidianas de los equipos regulados de ciencias de la vida. Esto mantiene la competencia activa entre plataformas que parten de la escala empresarial y aquellas que parten del contexto científico. También significa que el mercado de PIM para genómica y computación en ciencias de la vida se está disputando a nivel de flujo de trabajo, no solo a nivel de infraestructura.

Los movimientos estratégicos en 2025 y 2026 muestran cómo los proveedores están intentando ampliar ese control del flujo de trabajo. DNAnexus se asoció con Veeva en torno a los Espacios Regulatorios de Confianza, que vincularon la colaboración regulada en la nube con los procesos de presentación y revisión de Veeva Vault.[4]DNAnexus, "DNAnexus se asocia con Veeva para avanzar en la colaboración regulatoria global en la nube con Espacios Regulatorios de Confianza," DNAnexus, dnanexus.com Veeva también profundizó la fidelización empresarial a través de la Plataforma One Medicine de Boehringer Ingelheim y a través de sus asociaciones clínicas y comerciales a largo plazo con IQVIA. QIAGEN fortaleció la capa de interpretación de laboratorio en noviembre de 2025 al ampliar la profundidad de curación de QCI Interpret y los informes multilingües. Illumina continuó estrechando el vínculo entre secuenciación, bioinformática e interpretación gobernada a través de TruPath Genome, DRAGEN v4.5 y Emedgene.

Las oportunidades de espacio en blanco todavía son visibles en la interoperabilidad semántica, la adopción en el mercado medio y el punto donde los datos de diagnóstico molecular deben moverse entre plataformas de genómica y sistemas hospitalarios. La alineación con estándares se está volviendo más importante porque los compradores quieren cada vez más plataformas que puedan gestionar datos de productos vinculados a ontologías, metadatos reutilizables y acceso seguro entre múltiples partes en un solo entorno. El mercado de PIM para genómica y computación en ciencias de la vida está, por tanto, recompensando a los proveedores que pueden reducir la compensación entre especificidad científica y gobernanza empresarial. Los proveedores que resuelven el significado de los datos entre sistemas, no solo el movimiento de datos, probablemente mantendrán la posición más sólida a medida que la adopción se amplíe en casos de uso clínicos, de investigación y regulatorios.

Líderes de la Industria de PIM para Genómica y Computación en Ciencias de la Vida

Illumina, Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

DNAnexus, Inc.

SOPHiA GENETICS SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Genomics.com lanzó Mystra AI, una plataforma de IA agéntica para genética humana diseñada para el descubrimiento y la validación de dianas farmacológicas. La plataforma permite a científicos y profesionales de desarrollo de negocios acceder a información genética a través de una interfaz conversacional sin conocimientos analíticos especializados, con resultados verificados mediante herramientas y metodologías propietarias, lo que representa un puente directo entre conjuntos de datos genéticos gobernados por PIM y flujos de trabajo de descubrimiento de fármacos impulsados por IA.

- Mayo de 2026: DNAnexus anunció un conjunto de innovaciones de productos impulsadas por IA, incluido el Agente de Datos Ómicos, IA generativa conversacional para la creación de cohortes sin código, el Asistente de AutoML, que reduce el tiempo de creación de prototipos de modelos de aprendizaje automático hasta en un 80%, y el Catálogo de Datos Ómicos, un centro de metadatos centralizado y gobernado que hace que los datos científicos multimodales sean detectables y reutilizables como combustible de entrenamiento para IA.

- Mayo de 2026: Illumina presentó la primera solución de secuenciación de genoma completo distribuida para investigación de enfermedad residual molecular, construida sobre NovaSeq X con puntuaciones de calidad Q70 y una producción de 35 mil millones de lecturas. El kit distribuido permite que más laboratorios de investigación clínica adopten la detección de EMR sin infraestructura de secuenciación centralizada, ampliando significativamente el mercado direccionable para la gestión de datos genómicos.

- Mayo de 2026: Illumina y SPT Labtech presentaron fireflyGO, una plataforma de manejo de líquidos y preparación de bibliotecas de sobremesa integrada con la Serie MiSeq i100, diseñada para hacer que la secuenciación de próxima generación sea más accesible y escalable para la investigación oncológica dirigida. Esta solución de automatización reduce las barreras para la generación de datos genómicos en entornos de laboratorio más pequeños.

Alcance del Informe del Mercado Global de PIM para Genómica y Computación en Ciencias de la Vida

PIM para Genómica y Computación en Ciencias de la Vida se refiere al mercado de tecnologías de procesamiento en memoria (PIM) que aceleran las cargas de trabajo intensivas en datos en genómica y computación en ciencias de la vida, incluidas aplicaciones como la secuenciación del genoma, la bioinformática, el descubrimiento de fármacos, el modelado molecular y el análisis de datos biomédicos a gran escala.

El Informe del Mercado de PIM para Genómica y Computación en Ciencias de la Vida está Segmentado por Tipo de Implementación (Basado en la Nube, Local e Híbrido), Componente (Hardware, Software y Servicios), Usuario Final (Empresas Farmacéuticas y de Biotecnología, Institutos Académicos y de Investigación, Hospitales y Laboratorios Clínicos, Organizaciones de Investigación por Contrato y Otros Usuarios Finales), Aplicación (Alineación y Mapeo de Secuencias, Identificación e Interpretación de Variantes, Análisis Multi-Ómico, Genómica Clínica, Descubrimiento de Fármacos e Identificación de Dianas, y Genómica Poblacional) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Híbrido |

| Hardware |

| Software |

| Servicios |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Hospitales y Laboratorios Clínicos |

| Organizaciones de Investigación por Contrato |

| Otros Usuarios Finales |

| Alineación y Mapeo de Secuencias |

| Identificación e Interpretación de Variantes |

| Análisis Multi-Ómico |

| Genómica Clínica |

| Descubrimiento de Fármacos e Identificación de Dianas |

| Genómica Poblacional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Hospitales y Laboratorios Clínicos | ||

| Organizaciones de Investigación por Contrato | ||

| Otros Usuarios Finales | ||

| Por Aplicación | Alineación y Mapeo de Secuencias | |

| Identificación e Interpretación de Variantes | ||

| Análisis Multi-Ómico | ||

| Genómica Clínica | ||

| Descubrimiento de Fármacos e Identificación de Dianas | ||

| Genómica Poblacional | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el espacio de PIM para genómica y computación en ciencias de la vida en 2026 y hacia dónde se dirige en 2031?

El mercado se estima en 0,25 mil millones de USD en 2026 y se proyecta que alcance 1,15 mil millones de USD en 2031, con una CAGR del 35,81%.

¿Qué modelo de implementación está creciendo más rápido?

La implementación basada en la nube es el modelo de más rápido crecimiento, con una CAGR proyectada del 36,48% hasta 2031, aunque la implementación local todavía lideraba con una participación del 61,13% en 2025.

¿Quién representa el grupo de compradores más grande?

Las empresas farmacéuticas y de biotecnología son el segmento de usuarios finales más grande, con una participación del 39,58% en 2025, impulsadas por flujos de trabajo multi-ómicos intensivos y necesidades de datos regulatorios.

¿Qué aplicación se está expandiendo más rápido?

El análisis multi-ómico es la aplicación de más rápido crecimiento, con una CAGR del 37,02%, mientras que la alineación y el mapeo de secuencias se mantuvieron como la aplicación más grande con una participación del 35,19% en 2025.

¿Qué región lidera la adopción y cuál está creciendo más rápido?

América del Norte lideró con una participación del 46,67% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 36,73% hasta 2031.

¿Qué está frenando más la adopción?

Las principales restricciones son el costo y la complejidad de la integración con sistemas validados heredados, junto con requisitos más estrictos de privacidad, soberanía y cumplimiento normativo transfronterizo para datos genómicos.

Última actualización de la página el: