Tamaño y Participación del Mercado de Dispersión de Pigmentos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

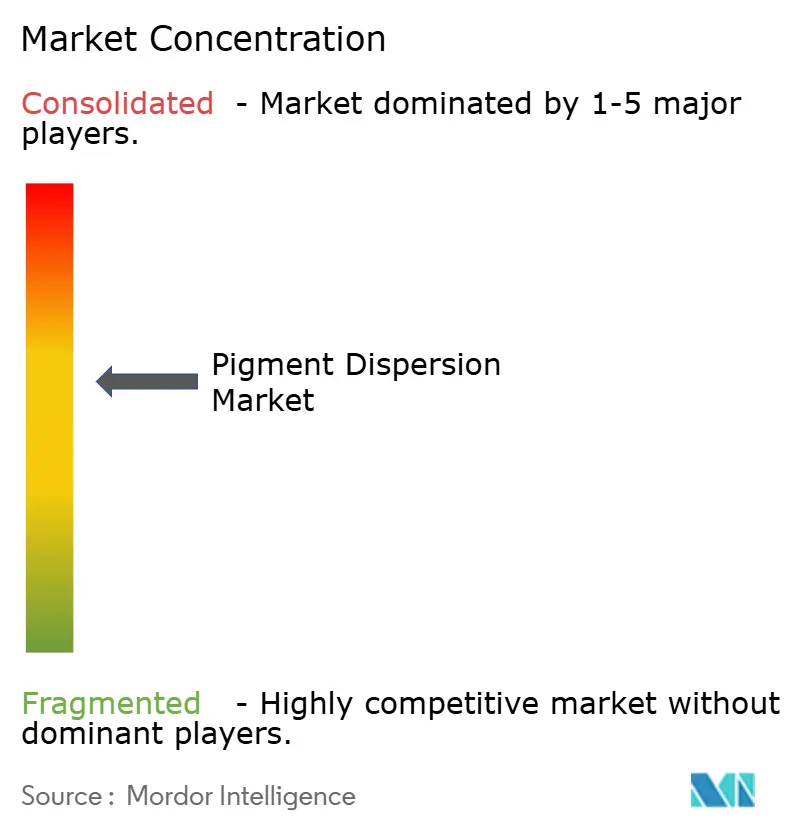

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispersión de Pigmentos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispersión de Pigmentos se expanda desde 27,17 mil millones USD en 2025 y 29,24 mil millones USD en 2026 hasta 35,84 mil millones USD en 2031, y se espera que registre una CAGR del 4,16% entre 2026 y 2031. El mercado de dispersión de pigmentos está respaldado por la demanda en recubrimientos arquitectónicos, tintas para envases flexibles, colorantes plásticos y sistemas de impresión textil digital, lo que contribuye a mantener los volúmenes en economías desarrolladas y emergentes. El cambio hacia sistemas de base acuosa está influyendo en la combinación de productos, ya que las regulaciones ambientales más estrictas exigen que los formuladores reduzcan el uso de solventes mientras cumplen con los requisitos de durabilidad, color y manejo en aplicaciones de recubrimientos y tintas. Asia-Pacífico sigue siendo una región clave en el mercado de dispersión de pigmentos, respaldada por cadenas de suministro de pigmentos integradas, actividad de construcción, capacidad de fabricación y demanda de envases vinculada al comercio electrónico y la distribución de bienes de consumo. La competencia sigue siendo activa a medida que los productores de especialidades químicas globales y los fabricantes regionales invierten en capacidades de reformulación, rendimiento de productos y alcance de distribución. La consolidación reciente ha aumentado la escala de las empresas con carteras de pigmentos más amplias y capacidades de servicio técnico. El mercado de dispersión de pigmentos enfrenta un umbral operativo más elevado, ya que los costos volátiles de materias primas, los requisitos de cumplimiento más estrictos y las crecientes demandas tecnológicas en molienda y estabilización hacen que la escala, las capacidades de investigación y desarrollo (I+D) y la fiabilidad del suministro sean más importantes que antes.

Conclusiones Clave del Informe

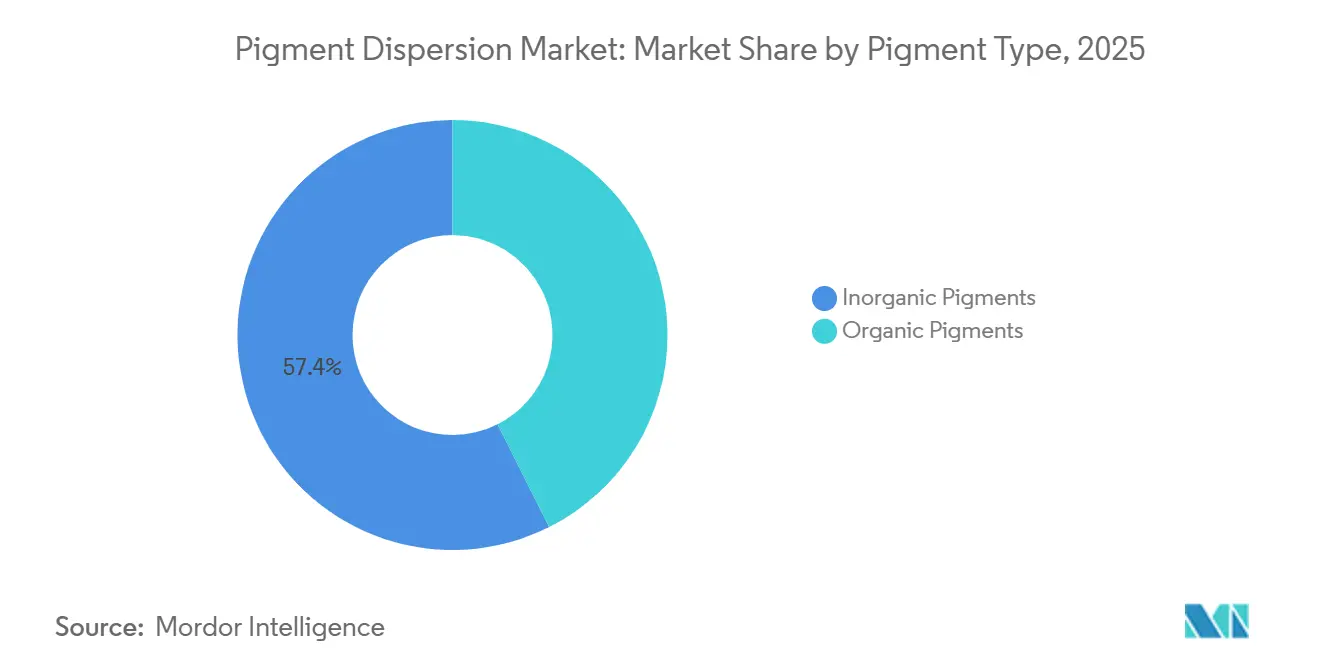

- Por tipo de pigmento, los pigmentos inorgánicos lideraron con una participación de ingresos del 57,42% en 2025, mientras que se prevé que los pigmentos orgánicos se expandan a una CAGR del 5,13% hasta 2031.

- Por tipo de dispersión, las dispersiones de base acuosa mantuvieron el 55,76% de la participación del mercado de dispersión de pigmentos en 2025 y se prevé que se expandan a una CAGR del 4,82% hasta 2031.

- Por aplicación, las pinturas y recubrimientos representaron el 32,44% del tamaño del mercado de dispersión de pigmentos en 2025, mientras que se prevé que las tintas de impresión se expandan a una CAGR del 4,74% hasta 2031.

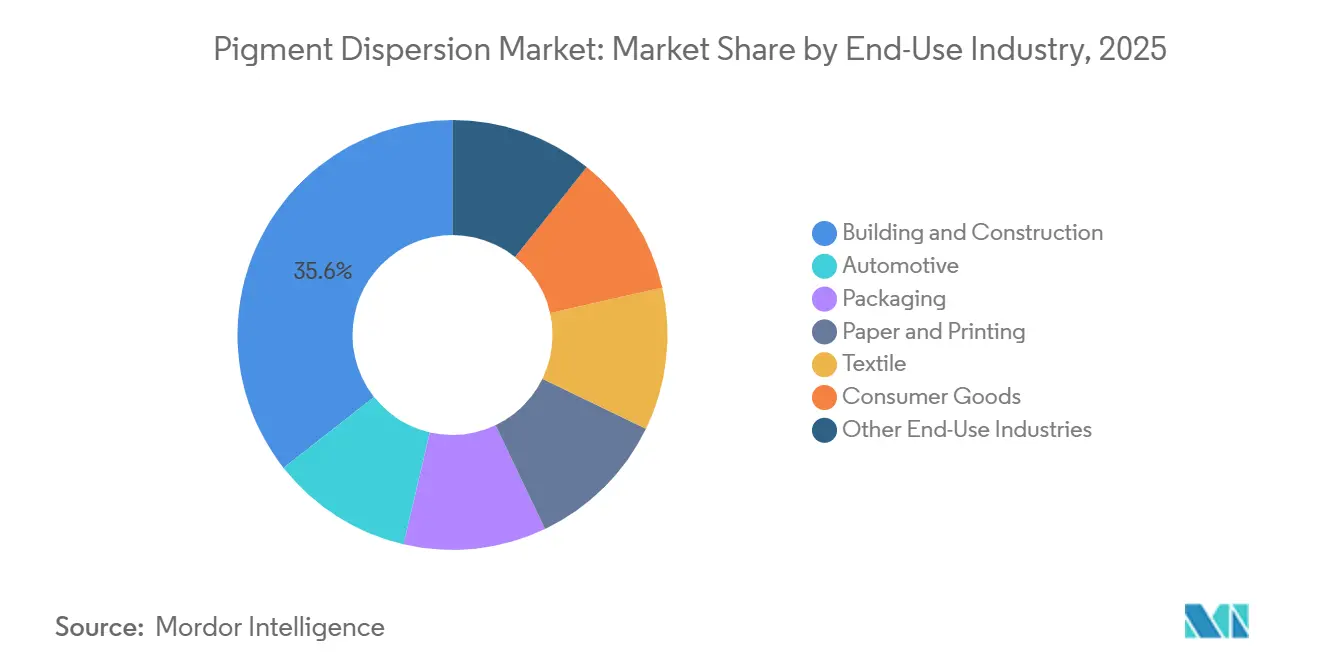

- Por industria de uso final, la construcción y edificación mantuvo una participación del 35,62% en 2025, mientras que se prevé que los envases se expandan a una CAGR del 4,96% hasta 2031.

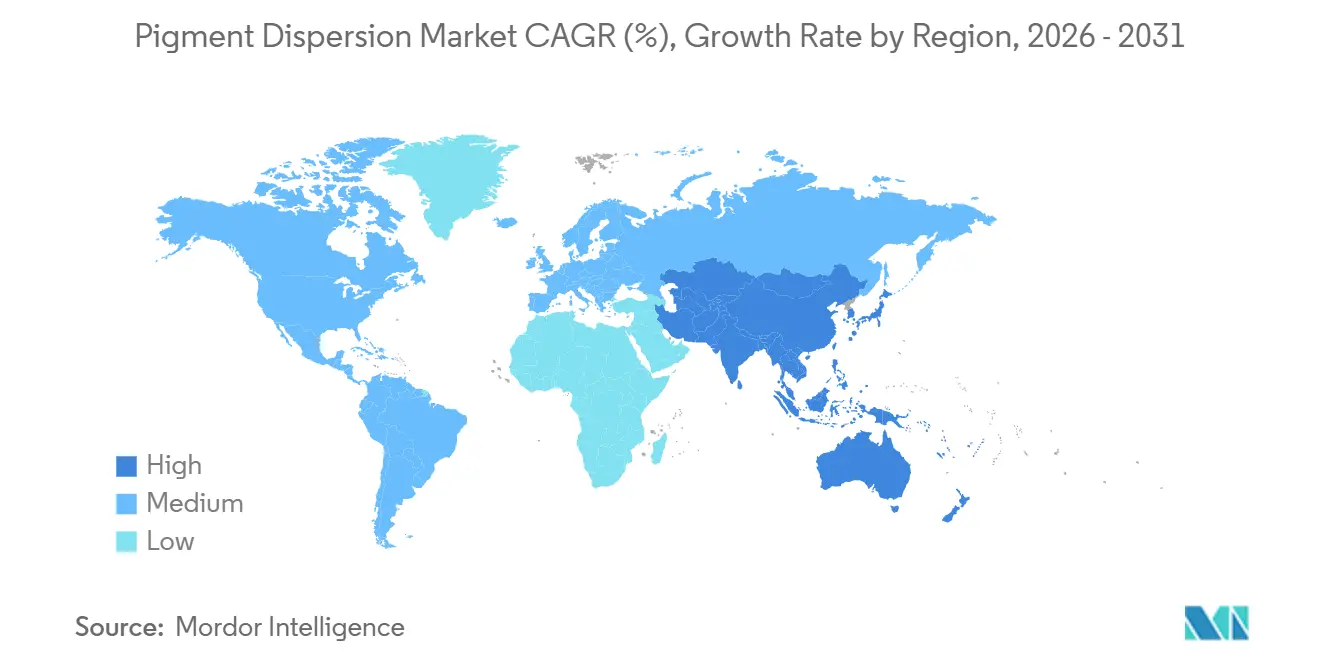

- Por geografía, Asia-Pacífico representó el 37,55% de los ingresos globales en 2025 y se proyecta que crezca a la CAGR más rápida del 5,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispersión de Pigmentos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de dispersiones de pigmentos de base acuosa y bajo contenido de compuestos orgánicos volátiles (COV) | +1.4% | Global, con fuerte impulso en la UE, América del Norte y China | Corto plazo (≤ 2 años) |

| Demanda creciente del sector de construcción y edificación | +0.6% | Núcleo APAC, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Expansión de la demanda de envases y comercio electrónico | +0.8% | Núcleo APAC, con extensión a América del Norte y Oriente Medio y África | Mediano plazo (2-4 años) |

| Uso creciente en plásticos, cosméticos y textiles especiales | +0.6% | Global, concentrado en clústeres de fabricación de APAC y mercados de especialidades de la UE | Mediano plazo (2-4 años) |

| Avances en tecnologías de dispersión de alto rendimiento | +0.5% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Sistemas de Dispersión de Pigmentos de Base Acuosa

El cambio más notable en el mercado de dispersión de pigmentos es la sustitución continua de los sistemas de base solvente por alternativas de base acuosa en aplicaciones de recubrimientos arquitectónicos, automotrices e industriales. La decisión de la Comisión Europea de diciembre de 2025 sobre la Etiqueta Ecológica de la UE endureció los criterios para pinturas decorativas y productos relacionados, incluyendo umbrales más bajos de compuestos orgánicos volátiles (COV) y compuestos orgánicos semivolátiles (COSV) para determinadas aplicaciones de interiores. Este cambio está influyendo en las decisiones de formulación mucho más allá de Europa, ya que los proveedores suelen alinear sus plataformas de productos globales con el estándar principal más estricto. El TEGO Dispers 780 W de Evonik ilustra cómo la base tecnológica está evolucionando junto con las regulaciones. El producto está libre de solventes, no es peligroso, está diseñado para concentrados de pigmentos de base acuosa de alta calidad y es adecuado tanto para pigmentos orgánicos como inorgánicos, incluidos usos relacionados con alimentos bajo los marcos de cumplimiento pertinentes. A medida que la brecha de rendimiento entre los sistemas de base acuosa y los de base solvente continúa reduciéndose, es probable que el mercado de dispersión de pigmentos favorezca a los productores que puedan apoyar a los clientes en la reformulación, las pruebas y la conversión de líneas. Los formuladores más pequeños que dependen de la química de solventes heredada enfrentarán una transición más exigente en términos de equipos y habilidades.

Demanda Creciente del Sector de Construcción y Edificación

El segmento de construcción y edificación continúa apoyando el crecimiento de volumen en el mercado de dispersión de pigmentos. Esta demanda está vinculada a los recubrimientos arquitectónicos y materiales de construcción que utilizan dióxido de titanio y óxidos de hierro para opacidad, durabilidad, resistencia a la intemperie y apariencia consistente en superficies interiores y exteriores. La demanda es más fuerte en Asia-Pacífico y determinados mercados de Oriente Medio, donde la urbanización, el gasto en infraestructura y el desarrollo residencial sostienen un consumo de recubrimientos amplio y recurrente. El impacto en el mercado va más allá del volumen, ya que los estándares de construcción ecológica y las preferencias por recubrimientos de bajas emisiones están elevando los niveles de especificación. Esto favorece las dispersiones de base acuosa de mayor valor y técnicamente refinadas frente a las alternativas más simples con alto contenido de solventes. Como resultado, el mercado de dispersión de pigmentos se beneficia de la actividad de construcción de dos maneras: a través de la demanda directa de recubrimientos y a través de un cambio gradual hacia formulaciones que requieren mayor aporte técnico y un control de calidad más consistente.

Expansión del Sector de Envases y Demanda Impulsada por el Comercio Electrónico

El mercado de dispersión de pigmentos también se está beneficiando de la demanda de envases, con la categoría de uso final de envases registrando la tasa de crecimiento más rápida entre todas las categorías de uso final. Este crecimiento está vinculado a la expansión constante del comercio electrónico, la distribución de bienes de consumo de marca y los formatos de envases flexibles que requieren un rendimiento de tinta de alta calidad en sustratos de papel, película y especialidades. Se espera cada vez más que las tintas para envases equilibren la intensidad del color, la adhesión, la consistencia de impresión, el control de migración y el cumplimiento normativo, elevando los requisitos técnicos para los proveedores de dispersión de pigmentos que atienden este canal. Los sistemas de baja migración y conformes con el contacto con alimentos representan una parte clave de esta demanda, donde los requisitos de calificación reducen el número de proveedores creíbles y limitan la competencia de precios una vez que un productor es aprobado en la plataforma de un cliente. Para el mercado de dispersión de pigmentos, los envases representan no solo una salida de volumen en expansión, sino también una vía hacia grados de productos más especializados donde la fiabilidad técnica y el soporte de cumplimiento importan tanto como el costo de entrega.

Avances en Tecnologías de Dispersión de Alto Rendimiento

El mercado de dispersión de pigmentos se está volviendo más sensible a la tecnología a medida que la impresión digital, los sistemas de inyección de tinta de alta velocidad y las líneas de recubrimiento avanzadas requieren un control más estricto del tamaño de partícula, mayor estabilidad y un comportamiento de inyección o aplicación más predecible. Kodak afirma que sus dispersiones KODACOLOR de base acuosa utilizan tecnología de molienda con micromedios propietaria para producir partículas de pigmento ultrafinas de hasta 11 nanómetros, lo que favorece una mayor uniformidad del color, mayor saturación, una gama más amplia y menos problemas en los cabezales de impresión en entornos de inyección de tinta industrial. Fujifilm describe sus dispersiones RxD como el uso de un enfoque propietario de estabilización con polímero reticulado que fija cada partícula de pigmento en una matriz estable, con la plataforma posicionada para aplicaciones de impresión de envases, textiles, industriales y comerciales exigentes que requieren una larga vida útil y un control estricto de las partículas[1]Fujifilm Ink Solutions Group, "Dispersiones de Pigmentos RxD, Habilitando Tintas de Inyección de Tinta Acuosas de Alto Rendimiento," Fujifilm Ink Solutions Group, fujifilmink.com. El lanzamiento de TEGO Dispers 695 por parte de Evonik en enero de 2026 añadió otro ejemplo de esta dirección, con un hiperdispersante libre de solventes y 100% activo diseñado para tintas de poliuretano de curado por radiación y de base solvente, que ofrece mayor carga de pigmento, tiempos de molienda más cortos y mejor estabilidad de almacenamiento. A medida que estas capacidades se convierten en expectativas estándar de los clientes, es probable que el mercado de dispersión de pigmentos favorezca a los productores con conocimiento de proceso propietario sobre aquellos que dependen de sistemas de molienda y estabilización más básicos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas para el dióxido de titanio, el ácido sulfúrico y los insumos de base mineral | -0.9% | Global, más aguda en China y los fabricantes asiáticos orientados a la exportación | Corto plazo (≤ 2 años) |

| Carga de cumplimiento derivada de regulaciones ambientales y de seguridad química | -0.6% | Principalmente la UE y América del Norte, con extensión a India y China | Mediano plazo (2-4 años) |

| Volatilidad en solventes de base petroquímica, resinas e intermedios de pigmentos orgánicos | -0.4% | Global, más aguda en el sur y el este de Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

El mercado de dispersión de pigmentos sigue expuesto a la volatilidad del precio de las materias primas, ya que el dióxido de titanio y otros insumos minerales representan una parte significativa de la formación de costos para los sistemas de pigmentos inorgánicos. El dióxido de titanio puede representar entre el 50% y el 70% de los costos de producción de pigmentos inorgánicos, lo que significa que incluso oscilaciones moderadas en el precio de los insumos pueden presionar los márgenes de los productores de pigmentos, los fabricantes de dispersiones y los formuladores intermedios. Tinox Chemie informó precios del dióxido de titanio rutilo en el rango de 1.821 a 1.959 USD por tonelada hasta mediados de 2026, mientras que la presión de costos elevada relacionada con el azufre continuó afectando la economía del proceso de sulfato, lo que refleja una inestabilidad de costos continua como desafío operativo en 2026[2]Tinox Chemie GmbH, "Perspectiva del Mercado, Presión Constante sobre el Dióxido de Titanio en Medio de Altos Costos y Débil Demanda 2025-06-27 a 2025-07-04," Tinox Chemie GmbH, tinoxchem.com. Esto es relevante para el mercado de dispersión de pigmentos porque los sistemas inorgánicos representan una gran parte del volumen en aplicaciones de construcción e industriales, lo que dificulta que los productores sustituyan estos insumos sin afectar el rendimiento, la opacidad o la resistencia a la intemperie. Las empresas con mayor disciplina en adquisiciones, redes de proveedores más amplias o integración vertical están mejor posicionadas para proteger los márgenes, mientras que los participantes más pequeños enfrentan un mayor riesgo de erosión de márgenes o retrasos en el traslado de costos a los clientes.

Carga de Cumplimiento Derivada de las Regulaciones Ambientales

El mercado de dispersión de pigmentos también está limitado por el aumento de las cargas de cumplimiento, ya que las regulaciones ambientales y de seguridad química están reduciendo las opciones de formulación disponibles para los productores. La decisión de la Comisión Europea de 2025 sobre pinturas decorativas endureció los criterios para el contenido de compuestos orgánicos volátiles (COV) y compuestos orgánicos semivolátiles (COSV), lo que requiere que los proveedores de dispersiones diseñen productos que cumplan con los requisitos de recubrimiento intermedios, incluso cuando la regulación final no está redactada a nivel de dispersión. Borchers describió el entorno de cumplimiento de 2025 citando los límites de COV de la Agencia de Protección Ambiental de los Estados Unidos de hasta 450 g/L para recubrimientos industriales y 250 g/L para acabados planos, y señaló que los productores están promoviendo alternativas libres de cobalto, libres de oxima y de bajo contenido de COV para cumplir con los requisitos cada vez más estrictos. Para los productores en mercados orientados a la exportación, el desafío de cumplimiento va más allá del diseño del producto, ya que las pruebas, la documentación, las aprobaciones de clientes y los ciclos de reformulación consumen tiempo y recursos antes de que un nuevo grado pueda escalarse comercialmente. En el mercado de dispersión de pigmentos, esta dinámica tiende a ampliar la brecha entre las empresas más grandes con recursos regulatorios dedicados y las empresas más pequeñas que deben gestionar el cumplimiento junto con la producción y las ventas con equipos técnicos más limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pigmento: Los Pigmentos Inorgánicos Anclan el Mercado Mientras los Orgánicos Modifican la Combinación de Márgenes

Los pigmentos inorgánicos mantuvieron una participación del 57,42% en 2025, situándolos en el centro de la demanda de volumen en el mercado de dispersión de pigmentos. Su posición se basa en el rendimiento práctico del dióxido de titanio y los óxidos de hierro, que combinan eficiencia de costos con resistencia a los rayos UV, estabilidad térmica, resistencia química y opacidad en aplicaciones de recubrimientos de grado constructivo e industrial. Estas propiedades mantienen las dispersiones inorgánicas ampliamente utilizadas en recubrimientos arquitectónicos exteriores, sistemas de protección y materiales de construcción a base de PVC, donde la exposición a la intemperie y la vida útil son criterios de compra clave. El mercado de dispersión de pigmentos depende en gran medida de la química inorgánica para su base de volumen, particularmente en regiones donde los recubrimientos de construcción e industriales absorben grandes toneladas cada año. Esta concentración de volumen también explica por qué la volatilidad de las materias primas en el dióxido de titanio afecta directamente los precios y el rendimiento de los márgenes en gran parte de la cadena de valor.

Los pigmentos orgánicos representaron la participación de mercado restante en 2025 y se proyecta que crezcan a una CAGR del 5,13% hasta 2031, el ritmo más rápido dentro de este segmento. Su atractivo es más fuerte en usos finales que priorizan el croma, el brillo, la flexibilidad de diseño y las formulaciones que evitan preocupaciones relacionadas con metales pesados, particularmente en tintas de impresión, textiles especiales y determinados sistemas cosméticos. Sudarshan Chemical Industries Ltd completó la adquisición de Heubach Group en marzo de 2025, expandiéndose a 19 sitios en todo el mundo y fortaleciendo su cartera en pigmentos orgánicos, inorgánicos, perlescentes y dispersiones líquidas. Esto señala una confianza continua en la demanda de pigmentos especiales en los mercados finales globales. Dentro de la industria de dispersión de pigmentos, la transacción combina escala con amplitud de cartera, lo que permite a un proveedor más grande atender tanto sistemas de color de valor estándar como de mayor valor a través de una única plataforma. Por lo tanto, es probable que los pigmentos inorgánicos sigan siendo el ancla de volumen, mientras que los pigmentos orgánicos continúan influyendo en la combinación de productos y el desarrollo de márgenes.

Por Tipo de Dispersión: Los Sistemas de Base Acuosa Consolidan el Liderazgo del Mercado

Las dispersiones de base acuosa mantuvieron una participación del 55,76% en 2025 y se prevé que crezcan a una CAGR del 4,82% hasta 2031, otorgándoles tanto el liderazgo en volumen como el crecimiento más rápido dentro de este segmento del mercado de dispersión de pigmentos. Su expansión está vinculada a requisitos de cumplimiento ambiental más estrictos, estándares de adquisición de sostenibilidad más amplios y avances técnicos que han mejorado el mojado de pigmentos, la estabilización, el desarrollo del color y el rendimiento anticorrosión. El cambio hacia sistemas de base acuosa es particularmente relevante en recubrimientos arquitectónicos, tintas para envases y otras aplicaciones donde los clientes requieren sistemas de menores emisiones sin comprometer la intensidad del color o la consistencia del proceso. Esta transición representa un movimiento hacia un estándar de producto diferente que requiere nueva química de aditivos, mejor control de molienda y un soporte de formulación más estrecho. Una vez aprobados por los clientes, los sistemas de base acuosa también pueden beneficiarse de una vida comercial más larga porque se alinean más estrechamente con la dirección de la regulación futura.

BASF describe Dispex Ultra PX 4290 como un agente dispersante de alto peso molecular y libre de solventes para pigmentos orgánicos e inorgánicos en recubrimientos acuosos, tintas de impresión y adhesivos, con beneficios que incluyen mayor carga de pigmento, viscosidad reducida, mejor estabilidad de floculación y mejor brillo. Evonik posiciona de manera similar TEGO Dispers 780 W como una solución libre de solventes para concentrados de pigmentos de base acuosa de alta calidad, adecuada para colorantes con y sin aglutinante, y conforme con las declaraciones relevantes para aplicaciones alimentarias. Las dispersiones de base solvente conservan un papel en aplicaciones industriales o especiales exigentes donde la adhesión, la resistencia química o las condiciones de proceso heredadas favorecen la química de solventes. Aun así, la industria de dispersión de pigmentos está reduciendo constantemente el papel de mercado amplio de estos sistemas a medida que las preferencias de los clientes y las regulaciones continúan orientándose hacia opciones de menor contenido de compuestos orgánicos volátiles (COV) y mayor conformidad normativa. Esto deja a los productos de base solvente con relevancia estratégica en aplicaciones específicas, pero sin la misma posición de mercado amplio que tenían anteriormente.

Por Aplicación: Las Tintas de Impresión Lideran el Crecimiento a Medida que la Impresión Digital Remodela la Arquitectura de la Demanda

Las pinturas y recubrimientos representaron el 32,44% del mercado de dispersión de pigmentos en 2025, mientras que se proyecta que las tintas de impresión se expandan a una CAGR del 4,74% hasta 2031. Los recubrimientos siguieron siendo la aplicación más grande porque los usos arquitectónicos e industriales continúan absorbiendo volúmenes significativos de pigmentos, particularmente durante los ciclos de demanda vinculados a la construcción en Asia-Pacífico y las Américas. Las tintas de impresión están creciendo más rápido porque la inyección de tinta digital se está expandiendo hacia envases, textiles y artes gráficas, cada uno de los cuales requiere una distribución de tamaño de partícula más estricta, mayor redispersabilidad y un comportamiento más consistente durante el almacenamiento y la operación del cabezal de impresión. Esto está cambiando los requisitos técnicos del mercado de dispersión de pigmentos, ya que los proveedores deben adaptar cada vez más las formulaciones a tecnologías de impresión específicas en lugar de atender una amplia categoría de tintas con grados en gran medida intercambiables. Como resultado, la estabilidad de la dispersión, la pureza de las partículas y la compatibilidad con los equipos desempeñan un papel más importante en la selección de los clientes.

Kodak afirma que su gama KODACOLOR se suministra como dispersiones de base acuosa ultrafinas listas para usar para tintas de inyección de tinta, recubrimientos y aplicaciones relacionadas, con partículas ultrafinas destinadas a mejorar la calidad de impresión y reducir los problemas en los cabezales de impresión. La plataforma RxD de Fujifilm está posicionada de manera similar para tintas de inyección de tinta acuosas de alto rendimiento en envases, textiles, impresión industrial y comercial, respaldada por un proceso de estabilización propietario e inversión en capacidad de fabricación de dispersiones acuosas. Estos desarrollos indican que el mercado de dispersión de pigmentos se está dividiendo en subsegmentos técnicamente más distintos dentro de las tintas, donde la aprobación del proveedor depende del rendimiento específico de la aplicación en lugar de la disponibilidad amplia de pigmentos por sí sola. Esto favorece a las empresas con propiedad intelectual de proceso, laboratorios de aplicaciones y la capacidad de apoyar a los clientes en la calificación en múltiples entornos de impresión. También reduce el papel de los grados estándar de productos básicos en los formatos digitales de más rápido crecimiento, donde los problemas de rendimiento pueden afectar la vida útil del cabezal de impresión, la calidad de la imagen o el tiempo de actividad de la producción.

Por Industria de Uso Final: La Construcción y Edificación Proporciona el Piso de Volumen, Mientras que los Envases Marcan el Ritmo de Crecimiento

La construcción y edificación representó el 35,62% del mercado en 2025, convirtiéndola en el segmento de uso final más grande. Esta posición refleja la demanda recurrente de recubrimientos arquitectónicos y materiales de construcción en actividades residenciales, comerciales y de infraestructura, particularmente en Asia-Pacífico, las Américas y partes de Oriente Medio. Dado que este segmento depende de sistemas inorgánicos duraderos y rentables, proporciona una base de volumen estable incluso cuando algunas aplicaciones especiales experimentan una demanda más lenta. Se proyecta que el mercado de dispersión de pigmentos para envases se expanda a una CAGR del 4,96% hasta 2031, situándolo por delante de todos los demás segmentos de uso final en términos de crecimiento. Este ritmo más rápido refleja cómo los cambios en la distribución, la demanda de envases de bienes de consumo y las aplicaciones de tintas sensibles al cumplimiento están ejerciendo una mayor influencia en la combinación del mercado.

El sector automotriz sigue siendo estratégicamente importante porque los sistemas de recubrimiento en ese uso final requieren una igualación precisa del color, resistencia a la intemperie y un comportamiento de aplicación fiable, aunque el crecimiento general del volumen es más moderado que en la construcción o los envases. Las aplicaciones textiles también están evolucionando a medida que la adopción de la inyección de tinta digital aumenta la demanda de dispersiones compatibles con telas que ofrecen profundidad y nitidez del color sin las limitaciones de los sistemas de pasta de pigmento tradicionales. La industria de dispersión de pigmentos está, por lo tanto, equilibrando una base de construcción madura pero grande con oportunidades de envases y textiles de más rápido crecimiento que favorecen la especialización técnica. A medida que los requisitos de envases se vuelven más estrictos en cuanto a migración, compatibilidad con sustratos y eficiencia de producción, los proveedores que combinan soporte de cumplimiento con un rendimiento de color estable están posicionados para capturar una mayor participación de nuevos programas. En todo el mercado de dispersión de pigmentos, es probable que este cambio en la combinación aumente la importancia relativa de los usos finales de alto servicio y mayor valor, incluso cuando la construcción y edificación continúa sustentando el volumen total.

Análisis Geográfico

Asia-Pacífico representó el 37,55% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 5,42% hasta 2031, convirtiéndola en la región más grande y de más rápido crecimiento en el mercado de dispersión de pigmentos. China sigue siendo central en esta posición, combinando producción integrada de pigmentos, amplia demanda de recubrimientos, escala de fabricación y una gran base de clientes en envases, plásticos y aplicaciones industriales. India también está ganando importancia a medida que la expansión habitacional, el desarrollo urbano y la actividad de fabricación doméstica sostienen una demanda al alza de recubrimientos y colorantes. El mercado de dispersión de pigmentos en Asia-Pacífico está respaldado tanto por la demanda de volumen base como por un cambio gradual hacia sistemas de base acuosa y especiales de mayor especificación en los principales sectores consumidores. El Sudeste Asiático está preparado para un mayor crecimiento, ya que la demanda de envases vinculada al comercio electrónico y la distribución de bienes de consumo está impulsando la necesidad de tintas y sistemas de dispersión asociados en varios mercados.

Japón y Corea del Sur desempeñan roles distintos en el mercado de dispersión de pigmentos. Japón contribuye más a través de la demanda de mayor especificación que a través del mayor tonelaje regional, con su importancia impulsada por los recubrimientos de equipos originales automotrices, aplicaciones relacionadas con la electrónica, acabados industriales avanzados y necesidades de impresión de precisión que requieren un control estable de partículas y un rendimiento de formulación consistente. América del Norte y Europa continúan representando importantes reservas de valor, respaldadas por la actividad de renovación, la conversión de envases, el refinishing automotriz y los recubrimientos industriales en lugar de por altos niveles de crecimiento de nueva construcción. Europa también sirve como un importante punto de referencia regulatorio, ya que los requisitos de productos moldeados por los marcos de cumplimiento de compuestos orgánicos volátiles (COV) y de química más amplia frecuentemente influyen en los estándares globales de los proveedores y las estrategias de formulación orientadas a la exportación. En los Estados Unidos y Canadá, la actividad de construcción y renovación respalda la demanda de recubrimientos arquitectónicos, mientras que las expectativas de calidad de los envases están aumentando la necesidad de tecnologías de dispersión fiables y de menores emisiones.

Sun Chemical, una subsidiaria de DIC Corporation, destacó emulsiones de base acuosa, dispersiones de poliuretano de base acuosa, soluciones de reducción de COV y materiales de bajo contenido de monómeros en la Exposición Europea de Recubrimientos 2025, lo que refleja el enfoque de formulación premium en la cadena de suministro europea y norteamericana. América del Sur contribuye a través del envase agroindustrial, los bienes de consumo y los recubrimientos de construcción residencial, con Brasil destacándose como un centro de demanda significativo para sistemas arquitectónicos a base de dióxido de titanio y óxido de hierro. Oriente Medio y África siguen siendo más pequeños en términos de producción local de valor añadido, pero los programas de construcción y el desarrollo industrial continúan apoyando la demanda de dispersiones y concentrados de pigmentos importados. En estos mercados, el servicio técnico y las relaciones con los distribuidores pueden ser tan importantes como el precio, ya que los clientes a menudo requieren apoyo para adaptar los sistemas importados a los sustratos locales, las condiciones climáticas y las prácticas de aplicación. En general, el mercado de dispersión de pigmentos sigue siendo regionalmente diverso, con su centro de crecimiento en Asia-Pacífico, mientras que Europa y América del Norte continúan dando forma a los estándares técnicos y la dirección del cumplimiento.

Panorama Competitivo

El mercado de dispersión de pigmentos está moderadamente consolidado, con una fragmentación regional significativa por debajo de los principales proveedores multinacionales y regionales de gran escala. La competencia está determinada por el acceso a química dispersante avanzada, capacidades de estabilización de partículas, cumplimiento normativo y la capacidad de atender a los clientes en múltiples categorías de uso final con un rendimiento consistente. La finalización de la adquisición de Heubach por parte de Sudarshan Chemical en marzo de 2025 cambió la estructura del mercado de dispersión de pigmentos al crear una plataforma de pigmentos global más amplia con 19 sitios y una cartera que abarca pigmentos orgánicos, inorgánicos y perlescentes, así como dispersiones líquidas. Esta adquisición proporciona una base para atender tanto los grados estándar impulsados por la escala como los sistemas de color más especializados, al tiempo que amplía el alcance de la empresa entre clientes y geografías. A medida que continúa la consolidación, es probable que las empresas más grandes fortalezcan su posición de negociación en adquisiciones, servicio técnico y calificación de clientes.

La diferenciación tecnológica se está convirtiendo en un factor más decisivo en el mercado de dispersión de pigmentos, ya que los clientes se centran en la calidad de la molienda, la estabilidad en almacén, la carga de pigmento, la eficiencia de molienda y la compatibilidad con sistemas de aplicación cada vez más exigentes. El énfasis de Kodak en la capacidad de partículas de 11 nanómetros en dispersiones de inyección de tinta de base acuosa y la plataforma de estabilización con polímero reticulado de Fujifilm son ejemplos de cómo el conocimiento del proceso respalda las afirmaciones de rendimiento más allá de la simple entrega de color. Los lanzamientos de productos de Evonik en 2025 y 2026 siguen el mismo patrón, con TEGO Dispers 780 W y TEGO Dispers 695 posicionados en torno al diseño libre de solventes, la preparación para el cumplimiento, mayor carga de pigmento y tiempos de molienda más cortos en las aplicaciones objetivo. El mercado recompensa a los proveedores que pueden vincular el rendimiento del producto con beneficios medibles en el proceso del cliente, no solo con la disponibilidad de pigmentos. Esta ventaja es más pronunciada en tintas para envases, impresión digital y recubrimientos de alta especificación, donde una formulación fallida puede causar tiempo de inactividad, retrabajo o riesgo de cumplimiento.

Las asociaciones de distribución y ecosistema también están dando forma al panorama competitivo, ya que muchos clientes requieren soporte de aplicación cerca de su base de producción. El nombramiento de Lintech International por parte de ECKART America como su socio exclusivo de distribución nacional de recubrimientos, adhesivos, selladores y elastómeros en los Estados Unidos, efectivo en abril de 2025, amplió la ruta al mercado para la cartera de pigmentos de efecto de ECKART y reforzó la importancia de la distribución técnica en recubrimientos y aplicaciones relacionadas. La empresa conjunta de Runaya y ECKART de diciembre de 2024 en India vinculó las ambiciones de pigmentos especiales con una base de producción localizada y orientada a la sostenibilidad para gránulos de aluminio y futura fabricación de pigmentos. El mercado de dispersión de pigmentos ofrece espacio para productores regionales, particularmente en categorías sensibles al costo o de grado estándar, pero la dirección estratégica favorece a las empresas con carteras más amplias, mayor soporte técnico y el capital para mantenerse al ritmo de la innovación en cumplimiento y procesos. Esta dinámica apoya una estructura de mercado en la que el liderazgo está impulsado por la tecnología y la escala, mientras que la presión competitiva sigue siendo activa en nichos regionales y específicos de aplicación.

Líderes de la Industria de Dispersión de Pigmentos

-

DIC Corporation

-

Sudarshan Chemical Industries Limited

-

Cabot Corporation

-

Penn Colors Inc.

-

Chromaflo Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Evonik Industries AG lanzó TEGO Dispers 695, un hiperdispersante libre de solventes y 100% activo para tintas de poliuretano de curado por radiación y de base solvente. El producto permite mayores cargas de pigmento sin tixotropía y reduce los tiempos de molienda. Está dirigido a formuladores de tintas UV flexo, litografía, inyección de tinta y huecograbado a base de poliuretano para el mercado de envases, abordando los desafíos de economía de producción en el mercado de impresión de envases flexibles.

- Noviembre de 2025: Toyo Ink India (parte del Grupo artience) anunció planes para expandir la producción de tintas líquidas en su instalación de Gujarat a aproximadamente 1,5 veces la capacidad actual. La planta ampliada está prevista para estar operativa en 2028 y también está destinada a servir como centro de exportación regional para el negocio de tintas líquidas y colorantes plásticos del Grupo artience en el sur y el sudeste de Asia.

Alcance del Informe Global del Mercado de Dispersión de Pigmentos

Las dispersiones de pigmentos son suspensiones estables y premolidas de partículas de pigmento en un medio líquido (agua o solvente) o resina. Simplifican los flujos de trabajo de fabricación y artísticos al eliminar la necesidad de molienda de polvo seco, al tiempo que garantizan una intensidad de color consistente, un tamaño de partícula uniforme y una reducción de los riesgos de polvo.

El mercado de dispersión de pigmentos está segmentado por tipo de pigmento, tipo de dispersión, aplicación, industria de uso final y geografía. Por tipo de pigmento, el mercado está segmentado en pigmentos inorgánicos y pigmentos orgánicos. Por tipo de dispersión, el mercado está segmentado en base acuosa y base solvente. Por aplicación, el mercado está segmentado en pinturas y recubrimientos, tintas de impresión, plásticos, textiles, papel, cosméticos y otras aplicaciones. Por industria de uso final, el mercado está segmentado en construcción y edificación, automotriz, envases, papel e impresión, textil, bienes de consumo y otras industrias de uso final. El informe también cubre el tamaño del mercado y los pronósticos para la dispersión de pigmentos en 16 países en las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Pigmentos Inorgánicos |

| Pigmentos Orgánicos |

| Base Acuosa |

| Base Solvente |

| Pinturas y Recubrimientos |

| Tintas de Impresión |

| Plásticos |

| Textiles |

| Papel |

| Cosméticos |

| Otras Aplicaciones |

| Construcción y Edificación |

| Automotriz |

| Envases |

| Papel e Impresión |

| Textil |

| Bienes de Consumo |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Pigmento | Pigmentos Inorgánicos | |

| Pigmentos Orgánicos | ||

| Por Tipo de Dispersión | Base Acuosa | |

| Base Solvente | ||

| Por Aplicación | Pinturas y Recubrimientos | |

| Tintas de Impresión | ||

| Plásticos | ||

| Textiles | ||

| Papel | ||

| Cosméticos | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Construcción y Edificación | |

| Automotriz | ||

| Envases | ||

| Papel e Impresión | ||

| Textil | ||

| Bienes de Consumo | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Dispersión de Pigmentos?

Se proyecta que el tamaño del Mercado de Dispersión de Pigmentos se expanda desde 27,17 mil millones USD en 2025 y 29,24 mil millones USD en 2026 hasta 35,84 mil millones USD en 2031, y se espera que registre una CAGR del 4,16% entre 2026 y 2031.

¿Qué categoría de producto lidera la demanda hoy?

Los pigmentos inorgánicos lideraron la combinación de 2025 con una participación del 57,42%, ya que el dióxido de titanio y los óxidos de hierro siguieron siendo importantes en aplicaciones de recubrimientos de construcción e industriales.

¿Por qué los sistemas de base acuosa están ganando terreno tan rápidamente?

Las dispersiones de base acuosa mantuvieron una participación del 55,76% en 2025 y también son el tipo de dispersión de más rápido crecimiento, respaldadas por los requisitos de menor contenido de COV y un mejor rendimiento de los aditivos.

¿Qué aplicación se está expandiendo más rápido?

Se prevé que las tintas de impresión crezcan a una CAGR del 4,74% hasta 2031 a medida que el uso de la inyección de tinta digital se expande en envases, textiles y artes gráficas.

Última actualización de la página el: