Tamaño y Participación del Mercado de Recolección de Energía Piezoeléctrica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

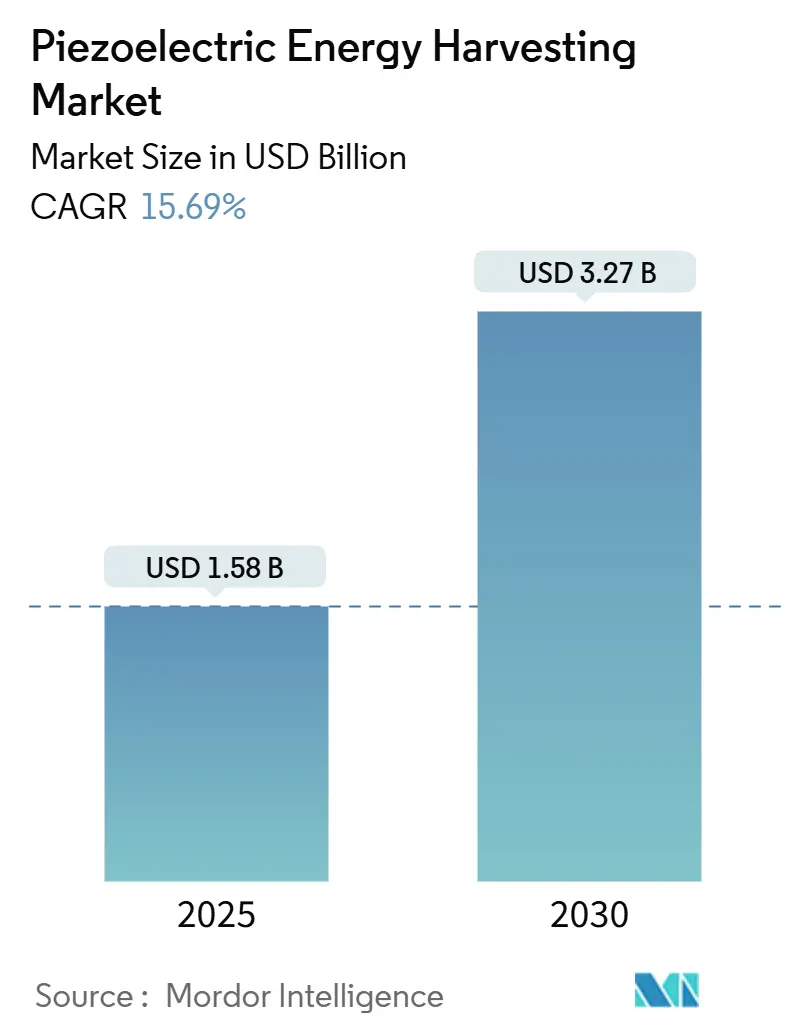

| Tamaño del Mercado (2025) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.69% CAGR |

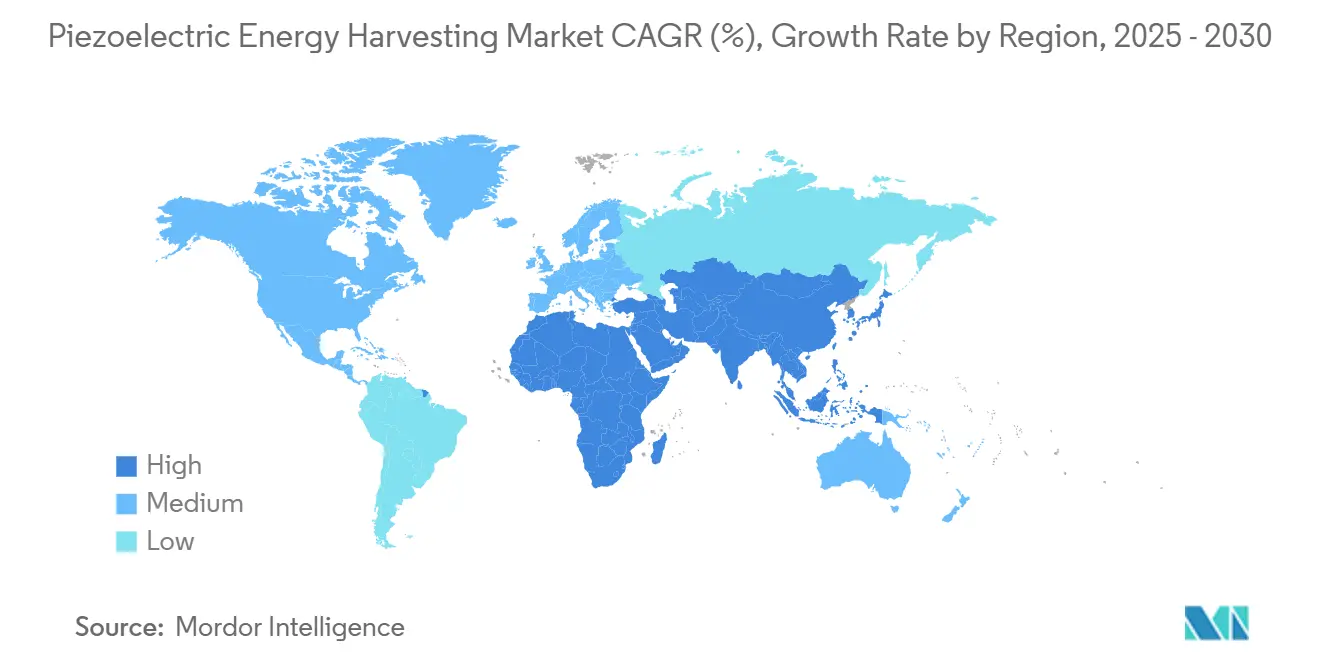

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recolección de Energía Piezoeléctrica por Mordor Intelligence

El tamaño del Mercado de Recolección de Energía Piezoeléctrica se estima en USD 1,58 mil millones en 2025 y se espera que alcance los USD 3,27 mil millones en 2030, a una CAGR del 15,69% durante el período de pronóstico (2025-2030).

La expansión se alinea con la creciente demanda de sensores sin batería, los avances en películas delgadas de nitruro de aluminio dopado con escandio y los objetivos de sostenibilidad más estrictos que fomentan la sustitución de baterías desechables por dispositivos energéticamente autónomos. Los productores de materiales, componentes y módulos completos están ampliando su capacidad para atender los proyectos de electrónica de consumo, monitoreo industrial e infraestructura inteligente de rápido crecimiento. La tecnología, sinergizada con la conectividad 5G, la computación en el borde y la gestión de energía habilitada por IA, amplifica la adopción al garantizar salidas confiables de micro-vatios a mili-vatios en diversos entornos de vibración. Las limitaciones regulatorias sobre las cerámicas con plomo y las preocupaciones sobre el suministro de escandio plantean desafíos, aunque también estimulan la innovación en cerámicas sin plomo y vías de reciclaje que diversifican el suministro y mejoran los perfiles ambientales.

Conclusiones Clave del Informe

- Por tipo de material, las cerámicas representaron el 66,8% de la participación del mercado de recolección de energía piezoeléctrica en 2024, mientras que se proyecta que los polímeros se expandan a una CAGR del 17,7% hasta 2030.

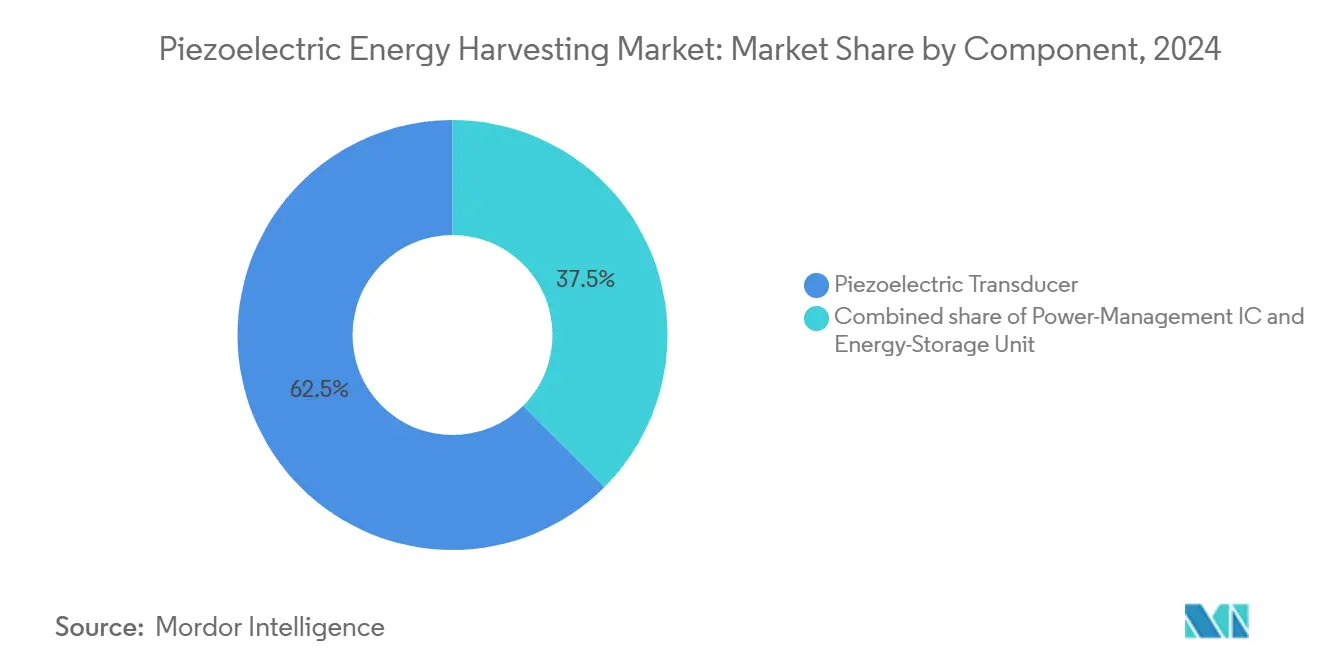

- Por componente, los transductores capturaron el 62,5% del tamaño del mercado de recolección de energía piezoeléctrica en 2024, mientras que los CI de gestión de energía están preparados para crecer a una CAGR del 18,5% hasta 2030.

- Por aplicación, la electrónica de consumo y los dispositivos portátiles lideraron con el 36,2% de los ingresos en 2024; se prevé que las aplicaciones aeroespaciales y de defensa crezcan a una CAGR del 19,2% entre 2025 y 2030

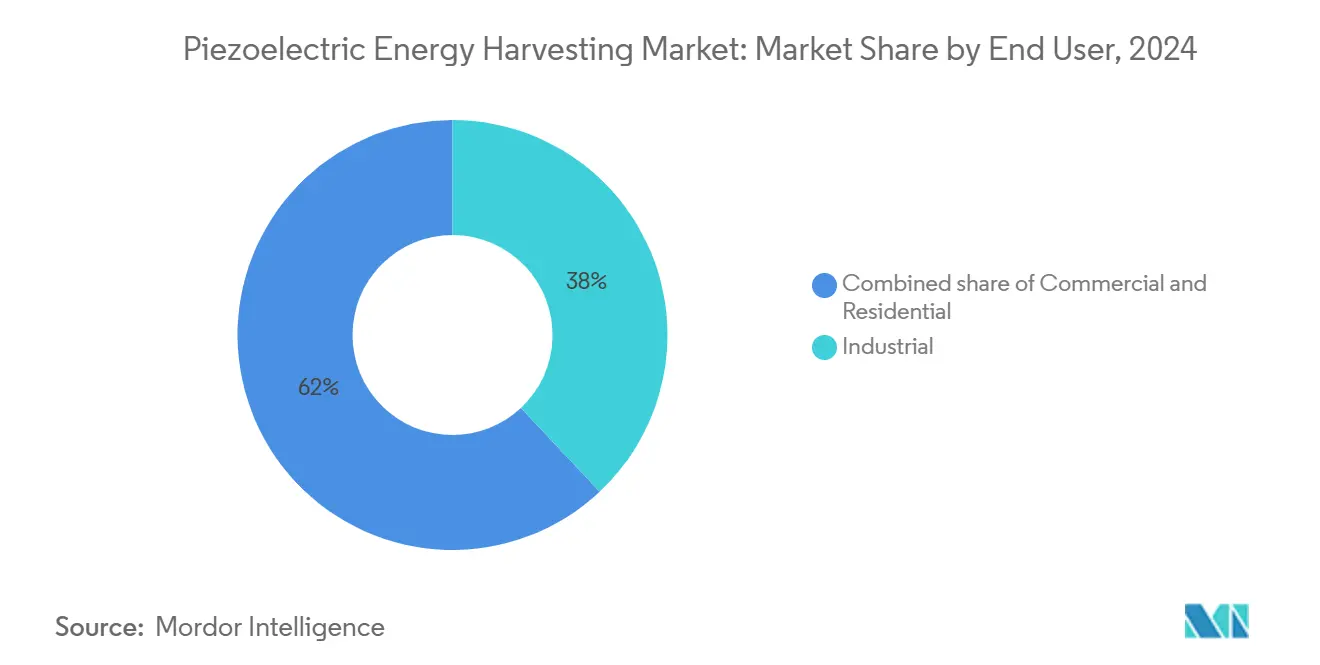

- Por usuario final, las empresas industriales representaron el 38,0% de la participación del mercado de recolección de energía piezoeléctrica en 2024, mientras que los edificios comerciales avanzan a una CAGR del 18,1% hasta 2030

- Asia-Pacífico concentró el 40,3% de los ingresos globales en 2024 y está previsto que registre una CAGR del 17,3%, lo que la convierte en la mayor y más rápida oportunidad regional en crecimiento

Tendencias e Información del Mercado Global de Recolección de Energía Piezoeléctrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de sensores IoT | 3.20% | Global, liderado por Asia-Pacífico | Mediano plazo (2-4 años) |

| PVDF flexible para dispositivos portátiles | 2.80% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de monitoreo de activos industriales | 2.10% | Global, regulaciones en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Recolectores en carreteras (autopistas inteligentes) | 1.90% | Asia-Pacífico, Unión Europea | Largo plazo (≥ 4 años) |

| Avances en películas delgadas de ScAlN | 2.40% | Global, fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Baldosas de energía para equipaje en aeropuertos | 1.10% | Centros de aviación globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Sensores IoT

Se proyecta que los envíos globales de dispositivos IoT ambientales alcancen los 1.100 millones de unidades para 2030, creando una demanda sostenida de sensores energéticamente autónomos.[1]IoT Now, "Pronóstico de Dispositivos IoT Ambientales hasta 2030," iotnow.com Los recolectores piezoeléctricos son adecuados para sitios industriales donde reemplazar baterías es peligroso o costoso, y las arquitecturas de borde 5G admiten ciclos de trabajo de ultra bajo consumo que se ajustan a la energía recolectada. Los módulos híbridos que combinan elementos termoeléctricos y piezoeléctricos han demostrado una potencia de salida más de un 50% superior a la de los sistemas de fuente única, lo que permite que los sensores permanezcan operativos en entornos mixtos de calor y vibración.[2]Science X, "Los Sistemas Termo-Piezoeléctricos Híbridos Aumentan la Producción," phys.org El firmware de gestión de energía adaptativa permite a los dispositivos ajustar su frecuencia de muestreo de acuerdo con la energía disponible, mejorando así el tiempo de actividad sin necesidad de intervención manual.

PVDF Flexible para Dispositivos Portátiles

Los avances en nanocompuestos de fluoruro de polivinilideno han elevado los coeficientes piezoeléctricos a 15-19 pm/V mientras toleran una deformación mecánica del 40%, superando la flexibilidad de las cerámicas rígidas. Las películas de PVDF con infusión de carbono combinan la recolección de energía con la detección de deformaciones, lo que permite prendas multifuncionales y parches médicos. Las arquitecturas de PZT estirables tridimensionales logran ahora ganancias de eficiencia 280 veces superiores en comparación con las capas orgánicas planas, suministrando niveles prácticos de mili-vatios a camisas inteligentes y rastreadores de actividad física. La impresión por inyección de tinta de P(VDF-TrFE) sobre poliimida reduce los costos de producción y admite la personalización del diseño para categorías de dispositivos portátiles de nicho.

Mandatos de Monitoreo de Activos Industriales

La Autoridad de Seguridad del Petróleo de Noruega exige datos continuos de salud estructural en instalaciones costa afuera, citando explícitamente sensores piezoeléctricos sin batería para implementaciones de varios años. La integración con IoT de banda estrecha transporta datos desde zonas peligrosas donde no hay energía cableada disponible. Los recolectores de vibración que cumplen con las normas ISO 10816 operan en refinerías, eliminando la necesidad de cambios de batería y apoyando el análisis de mantenimiento predictivo. Los gemelos digitales se sincronizan con flujos de sensores autónomos en tiempo real, refinando los modelos de aprendizaje automático que pronostican fallas y optimizan las ventanas de mantenimiento.

Recolectores en Carreteras (Autopistas Inteligentes)

Las autopistas piloto incorporan pilas piezoeléctricas multicapa que convierten las cargas del tráfico en energía y datos de pavimento en tiempo real. Un prototipo de la Universidad de California, Merced produjo 333 W por pie cuadrado, lo que implica 150 kW por kilómetro para implementaciones a gran escala.[3]Universidad de California Merced, "Recolectores de Carreteras de Alta Densidad de Potencia," ucmerced.edu La red de carriles de California podría reducir las emisiones de CO₂ en 115 millones de toneladas métricas anuales si dichos recolectores alimentan señales y nodos de sensores. Las unidades de PZT-5H basadas en compresión han entregado entre 0,8 y 3 mW por transductor en pruebas de campo, y los conjuntos modulares escalan la producción para la iluminación de carreteras y las balizas de vehículos conectados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas de eficiencia fuera de resonancia | −2.1% | Global | Corto plazo (≤ 2 años) |

| Recolectores fotovoltaicos y de radiofrecuencia competidores | −1.8% | Global | Mediano plazo (2-4 años) |

| Normativas de eliminación de cerámicas con plomo | −1.4% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Cuello de botella en el suministro de escandio | −1.7% | Regiones de fabricación global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas de Eficiencia Fuera de Resonancia

Los recolectores piezoeléctricos pierden producción cuando las vibraciones ambientales se desvían de la resonancia, lo que limita los rendimientos en entornos de frecuencia variable.[4]Journal of the Acoustical Society of America, "Eficiencia Piezoeléctrica Fuera de Resonancia," acousticalsociety.org Las complejidades de la adaptación de impedancia atenúan aún más la transferencia de energía. Los CI de gestión de energía especializados con seguimiento del punto de máxima potencia reducen la brecha, aunque siguen estando limitados por la física de los materiales. Las matrices no lineales de múltiples vigas aumentan el ancho de banda aprovechable a 25-40 Hz, produciendo 35 mW, lo que es 3,24 veces más que las tiras de frecuencia única, pero aún no alcanzan los límites teóricos.

Recolectores Fotovoltaicos y de Radiofrecuencia Competidores

Los rectificadores de radiofrecuencia ahora logran una eficiencia de conversión del 31,1% a −20 dBm y del 62,4% a −10 dBm, desafiando las soluciones piezoeléctricas en aplicaciones IoT de interiores. Los diodos rectificadores de espín llevan la sensibilidad de polarización cero a 34.500 mV/mW, ampliando el espectro electromagnético utilizable. Los fotovoltaicos ultraflexibles logran más del 16% de conversión de energía y se integran perfectamente en dispositivos portátiles, desplazando aplicaciones que antes dependían de la generación piezoeléctrica. Los recolectores híbridos combinan captura fotovoltaica, de radiofrecuencia y térmica, diluyendo la dependencia de la energía mecánica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Cerámicas Dominan, los Polímeros se Aceleran

Las cerámicas capturaron el 66,8% de la participación del mercado de recolección de energía piezoeléctrica en 2024, impulsadas por las plataformas maduras de zirconato de plomo y titanato de bario que ofrecen un alto acoplamiento electromecánico para la industria aeroespacial y la maquinaria industrial. Sin embargo, se proyecta que el tamaño del mercado de recolección de energía piezoeléctrica para polímeros crezca a una CAGR del 17,7% a medida que el PVDF y el P(VDF-TrFE) ganan terreno en dispositivos portátiles que exigen flexibilidad y biocompatibilidad. Las cerámicas de KNN sin plomo ofrecen valores d33 superiores a 4.000 pC/N, cumpliendo con las regulaciones de eliminación cada vez más estrictas mientras mantienen el rendimiento.

Los nanocompuestos de polímeros integran nanotubos de carbono para lograr estirabilidad mecánica y detección multifuncional, ampliando así los casos de uso final para parches de atención médica y etiquetas IoT flexibles. Los segmentos de compuestos, aunque todavía son de nicho, utilizan compuestos de fibra macro en estructuras de fibra de carbono para maximizar la captura de vibración en alas de aeronaves y palas de turbinas eólicas, lo que demuestra cómo el diseño multifuncional desbloquea nuevas fuentes de ingresos dentro del mercado de recolección de energía piezoeléctrica.

Por Componente: Los Transductores Lideran, la Gestión de Energía Gana Ritmo

Los transductores representaron el 62,5% del tamaño del mercado de recolección de energía piezoeléctrica en 2024, siendo el elemento central de conversión de energía en cada implementación. Las mejoras de rendimiento en las estructuras de PZT estirables en 3D impulsan la miniaturización y elevan la densidad de energía, apoyando los implantes médicos y los textiles inteligentes. Se espera que los CI de gestión de energía muestren la expansión más rápida con una CAGR del 18,5%, integrando elevación de voltaje, control de almacenamiento y adaptación de impedancia adaptativa para optimizar el rendimiento en perfiles de vibración impredecibles.

Los módulos de almacenamiento de energía, como las microbaterías de película delgada y los supercondensadores, siguen siendo la fracción de componentes más pequeña, aunque desempeñan un papel crítico en la fiabilidad. Los convertidores de bucle cerrado que se ajustan en tiempo real bajo cargas variables inducidas por el viento subrayan la innovación a nivel de sistema que diferencia a los proveedores en el mercado de recolección de energía piezoeléctrica.

Por Aplicación: Dispositivos de Consumo de Alto Volumen Frente a Aeroespacial de Alto Valor

La electrónica de consumo y los dispositivos portátiles lideraron el crecimiento de ingresos con el 36,2% en 2024, aprovechando una alta escala de producción para teléfonos inteligentes, auriculares inalámbricos y relojes inteligentes que se benefician de una mayor duración de la batería. Se espera que el sector aeroespacial y de defensa registre una CAGR del 19,2% hasta 2030, lo que ilustra la preferencia de los clientes por sensores sin mantenimiento en el monitoreo del fuselaje de aeronaves, los sistemas de salud de satélites y la electrónica portada por soldados.

Debido al mantenimiento predictivo obligatorio en refinerías y plantas de fabricación, el monitoreo de maquinaria industrial sigue siendo un segmento sólido. El sector sanitario utiliza implantes autónomos para la restauración auditiva y la estimulación del crecimiento óseo, mientras que la infraestructura civil incorpora matrices piezoeléctricas en puentes y rascacielos para la detección de daños en tiempo real. Cada nicho contribuye al crecimiento incremental en el mercado de recolección de energía piezoeléctrica.

Por Usuario Final: La Base Industrial se Sostiene, los Edificios Comerciales se Aceleran

Los usuarios industriales representaron el 38,0% de la participación del mercado de recolección de energía piezoeléctrica en 2024, ya que el sector adoptó sensores autónomos para rastrear la salud de las máquinas en sitios remotos y peligrosos. El retorno de la inversión es claro porque los cambios de batería interrumpen las operaciones y aumentan los costos de seguridad. Se prevé que las instalaciones comerciales crezcan a una CAGR del 18,1%, impulsadas por los códigos de edificios inteligentes que exigen el monitoreo continuo de la ocupación, la calidad del aire y la integridad estructural sin necesidad de cableado ni mantenimiento de baterías.

La adopción residencial sigue siendo modesta pero prometedora a medida que las plataformas de hogar inteligente integran sensores autónomos para ventanas, puertas y electrodomésticos. Los ecosistemas IoT intersectoriales difuminan los límites, permitiendo que la tecnología diseñada para fábricas migre a oficinas y hogares, reforzando los efectos de red y apoyando la expansión sostenida del mercado de recolección de energía piezoeléctrica.

Análisis Geográfico

Asia-Pacífico concentró el 40,3% de los ingresos globales en 2024 y se espera que crezca a una CAGR del 17,3%, combinando una fabricación competitiva en costos con suministros concentrados de escandio que sustentan los dispositivos de ScAlN. China mantiene el liderazgo en el ensamblaje de electrónica de consumo, mientras que Japón y Corea del Sur aportan experiencia en componentes de alta precisión, particularmente en los avances automotrices de TDK y Murata. Las iniciativas nacionales, como Fabricado en China 2025 y el Nuevo Acuerdo Digital de Corea, priorizan las fábricas inteligentes, ampliando así los canales de adquisición para sensores de vibración y salud estructural.

América del Norte ocupa el segundo lugar en ingresos, impulsada por la fuerte demanda en los sectores aeroespacial y de defensa y los despliegues de IoT a gran escala en las industrias del petróleo, el gas y los servicios públicos. La producción doméstica de escandio en Quebec tiene como objetivo mitigar el riesgo de suministro, y los proyectos de ley de infraestructura federal asignan financiamiento para autopistas inteligentes que integran recolectores piezoeléctricos. La participación del capital de riesgo a través de programas como ADVentures añade impulso financiero que acelera la comercialización.

Europa registra un crecimiento constante gracias a una legislación agresiva de sostenibilidad y economía circular que penaliza los residuos de baterías. La electrificación automotriz y las directivas de energía en edificios promueven la adopción de dispositivos piezoeléctricos sin plomo. Los consorcios de investigación conectan universidades e industria para desarrollar el procesamiento de KNN a baja temperatura y compuestos reciclables. América del Sur, Oriente Medio y África muestran oportunidades emergentes vinculadas a la modernización de carreteras y las redes de energía renovable, aunque las limitaciones de financiamiento y las cadenas de suministro locales limitadas moderan la penetración del mercado.

Panorama Competitivo

El mercado de recolección de energía piezoeléctrica sigue siendo moderadamente fragmentado. Los grandes actores de la electrónica, como TDK Corporation, Murata Manufacturing y Analog Devices Inc., integran la ciencia de materiales y el diseño de semiconductores para asegurar amplias carteras que van desde obleas de ScAlN hasta CI de gestión de energía. La presentación de TDK en 2024 de espejos MEMS piezoeléctricos y limpiadores de lentes ultrasónicos subraya su impulso hacia la asistencia al conductor en el sector automotriz. La asociación de Murata con Synaptics lleva módulos inalámbricos de recolección de energía a los vehículos conectados, destacando el valor de las colaboraciones entre dominios.

Las empresas emergentes se concentran en avances de nicho, incluidas las cerámicas de alta temperatura para plataformas hipersónicas y las baldosas piezoeléctricas para aeropuertos. La propiedad intelectual en torno a la deposición de ScAlN y el empaquetado de MEMS constituye barreras tangibles para los nuevos participantes. Mientras tanto, las vulnerabilidades de la cadena de suministro de escandio impulsan alianzas con empresas mineras para asegurar el acceso a largo plazo a los materiales. Los acuerdos de licencia cruzada de patentes y los acuerdos de codesarrollo son comunes a medida que las empresas se apresuran a integrar características autónomas en dispositivos IoT, aeroespaciales y médicos de próxima generación.

Líderes de la Industria de Recolección de Energía Piezoeléctrica

Murata Manufacturing Co., Ltd.

TDK Corporation

Analog Devices Inc.

CTS Corporation

Mide Technology Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Analog Devices lanzó ADVentures, un fondo de capital de riesgo para empresas emergentes de clima y energía.

- Marzo de 2025: Investigadores reportaron un aumento del 250% en el módulo de ScAlN mediante recocido térmico a 45,5 pC/N.

- Febrero de 2025: JetWind Power instaló cápsulas de captura de viento de aeronaves en el Aeropuerto Dallas Love Field, cada una con un rendimiento diario de 50-80 kWh.

- Enero de 2025: Synaptics y Murata presentaron módulos inalámbricos automotrices con recolección de energía integrada.

Alcance del Informe Global del Mercado de Recolección de Energía Piezoeléctrica

| Cerámicas (PZT, BaTiO?, PMN-PT) |

| Polímeros (PVDF, PVDF-TrFE, PLLA) |

| Compuestos y Nanocompuestos (MFC, ZnO, Grafeno) |

| Transductor Piezoeléctrico |

| CI de Gestión de Energía |

| Unidad de Almacenamiento de Energía (Supercondensadores / Microbaterías) |

| Electrónica de Consumo y Dispositivos Portátiles |

| Monitoreo de Maquinaria Industrial |

| Automotriz (Motor de Combustión Interna y Vehículo Eléctrico) |

| Dispositivos Médicos e Implantes |

| Aeroespacial y Defensa |

| Infraestructura Civil y Edificios Inteligentes |

| Industrial |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Cerámicas (PZT, BaTiO?, PMN-PT) | |

| Polímeros (PVDF, PVDF-TrFE, PLLA) | ||

| Compuestos y Nanocompuestos (MFC, ZnO, Grafeno) | ||

| Por Componente | Transductor Piezoeléctrico | |

| CI de Gestión de Energía | ||

| Unidad de Almacenamiento de Energía (Supercondensadores / Microbaterías) | ||

| Por Aplicación | Electrónica de Consumo y Dispositivos Portátiles | |

| Monitoreo de Maquinaria Industrial | ||

| Automotriz (Motor de Combustión Interna y Vehículo Eléctrico) | ||

| Dispositivos Médicos e Implantes | ||

| Aeroespacial y Defensa | ||

| Infraestructura Civil y Edificios Inteligentes | ||

| Por Usuario Final | Industrial | |

| Comercial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de recolección de energía piezoeléctrica para 2030?

Se proyecta que el sector alcance los USD 3,27 mil millones para 2030, creciendo a una CAGR del 15,69%.

¿Qué región lidera el crecimiento en la recolección de energía piezoeléctrica?

Asia-Pacífico lidera tanto en tamaño como en crecimiento, con una participación del 40,3% en 2024 y una CAGR proyectada del 17,3% hasta 2030.

¿Qué segmento de materiales crece más rápido en este campo?

Se espera que los polímeros, especialmente las formulaciones avanzadas de PVDF, se expandan a una CAGR del 17,7% hasta 2030.

¿Qué aplicación muestra el mayor potencial de crecimiento?

Se prevé que los despliegues aeroespaciales y de defensa crezcan a una CAGR del 19,2%, superando a otros segmentos.

¿Cómo impactan las tendencias regulatorias en los materiales cerámicos?

Las normas más estrictas de eliminación de plomo en la UE y América del Norte motivan el cambio hacia alternativas sin plomo, como el niobato de potasio y sodio.

¿Por qué los CI de gestión de energía están ganando terreno?

Los CI sofisticados optimizan la energía recolectada mediante la adaptación de impedancia adaptativa y la conversión elevadora, lo que permite un funcionamiento fiable en frecuencias de vibración variables.

Última actualización de la página el: