Tamaño y Participación del Mercado de Actuadores y Motores Piezoeléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Actuadores y Motores Piezoeléctricos por Mordor Intelligence

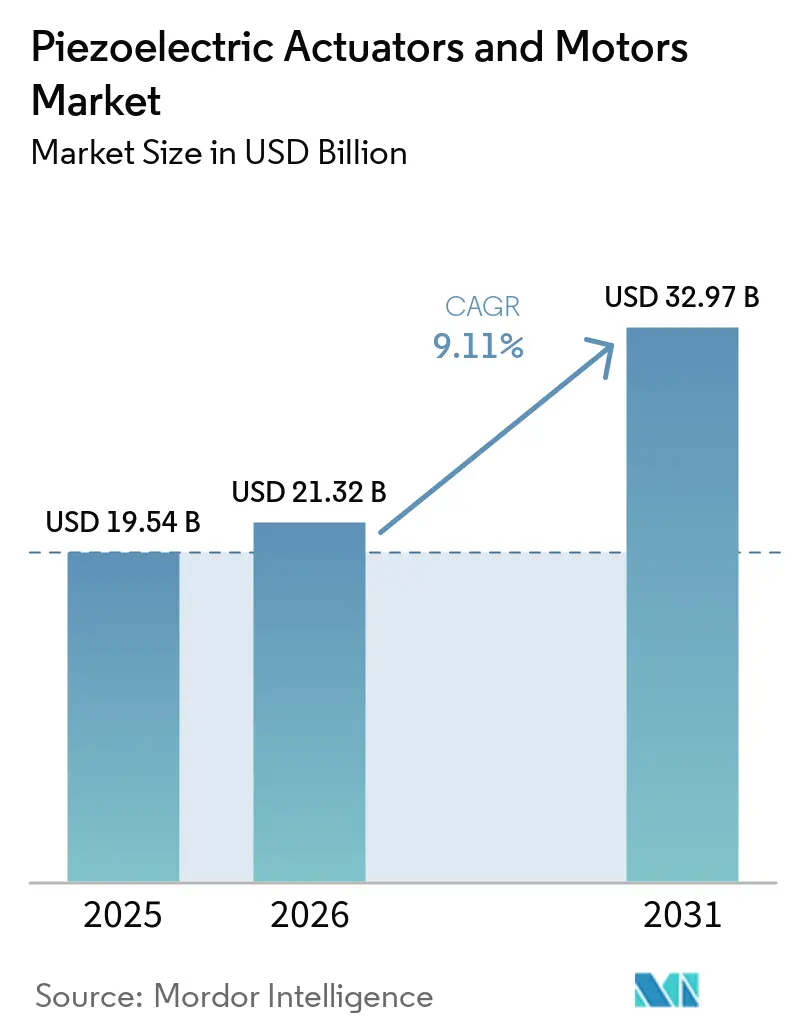

Se espera que el tamaño del mercado de actuadores y motores piezoeléctricos aumente de USD 19,54 mil millones en 2025 y USD 21,32 mil millones en 2026 para alcanzar USD 32,97 mil millones en 2031, creciendo a una CAGR del 9,11% durante 2026-2031. El mercado de actuadores y motores piezoeléctricos está avanzando porque la litografía de semiconductores, la robótica médica y la integración fotónica requieren control de movimiento a niveles de precisión que las alternativas electromagnéticas no pueden igualar dentro de restricciones de espacio similares. La base de suministro de electrocerámica sigue concentrada en Japón, Alemania y Corea del Sur, lo que continúa dando forma a la disciplina de precios y los plazos de entrega para los integradores de sistemas en todas las regiones. Los controles de exportación sobre equipos de semiconductores avanzados y la relocalización de la manufactura de precisión están apoyando la demanda a corto plazo en América del Norte y Europa, mientras que Asia-Pacífico sigue anclada por grandes clústeres de producción de electrónica y semiconductores. Los equipos de adquisición también están prestando mayor atención a la exposición al PZT con plomo bajo la exención de RoHS, y esto está incorporando la calificación de materiales sin plomo en las decisiones de abastecimiento en todo el mercado de actuadores y motores piezoeléctricos. Al mismo tiempo, las plataformas de movimiento inteligente de lazo cerrado con compensación de deriva basada en IA están pasando a entornos de producción, reduciendo las barreras prácticas de adopción vinculadas a la deriva y los costos del sistema.

Conclusiones Clave del Informe

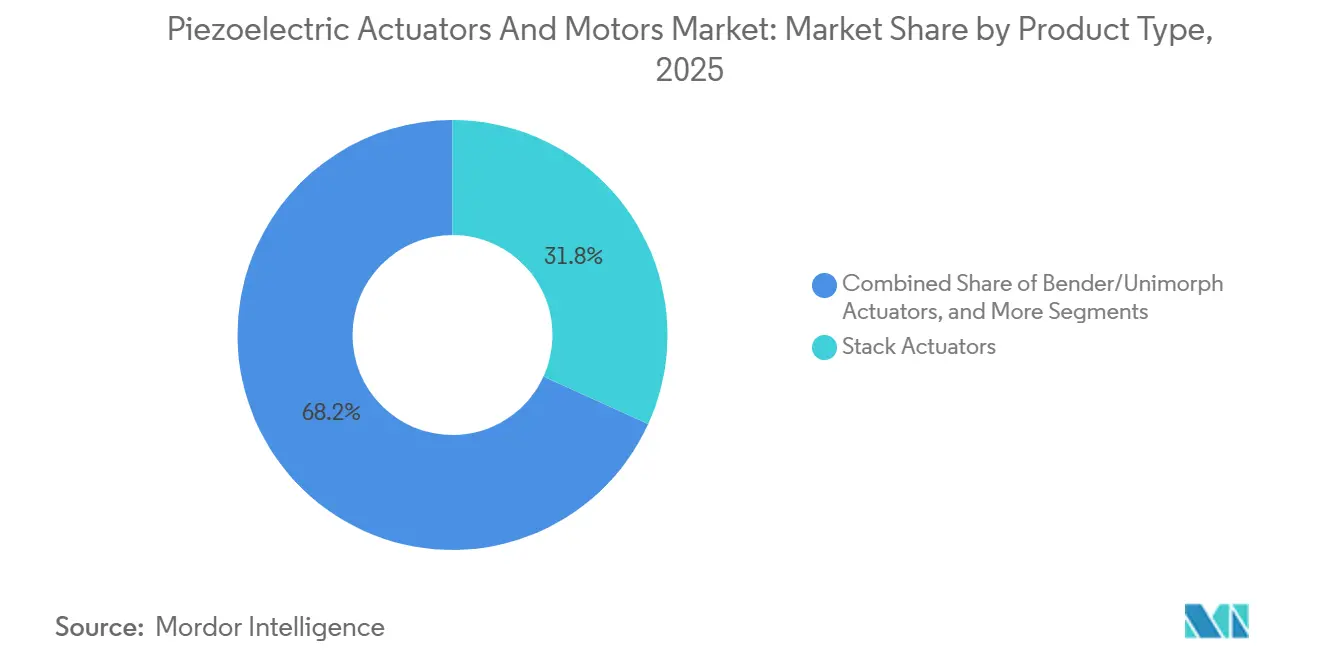

- Por tipo de producto, los actuadores apilados lideraron con una participación del 31,80% del mercado de actuadores y motores piezoeléctricos en 2025, mientras que se proyecta que los motores ultrasónicos, específicamente las variantes lineales, se expandan a una CAGR del 9,28% hasta 2031.

- Por principio de operación, los sistemas resonantes y ultrasónicos mantuvieron una participación del 46,47% del mercado de actuadores y motores piezoeléctricos en 2025, mientras que se proyecta que los sistemas de modo híbrido crezcan a una CAGR del 9,35% hasta 2031.

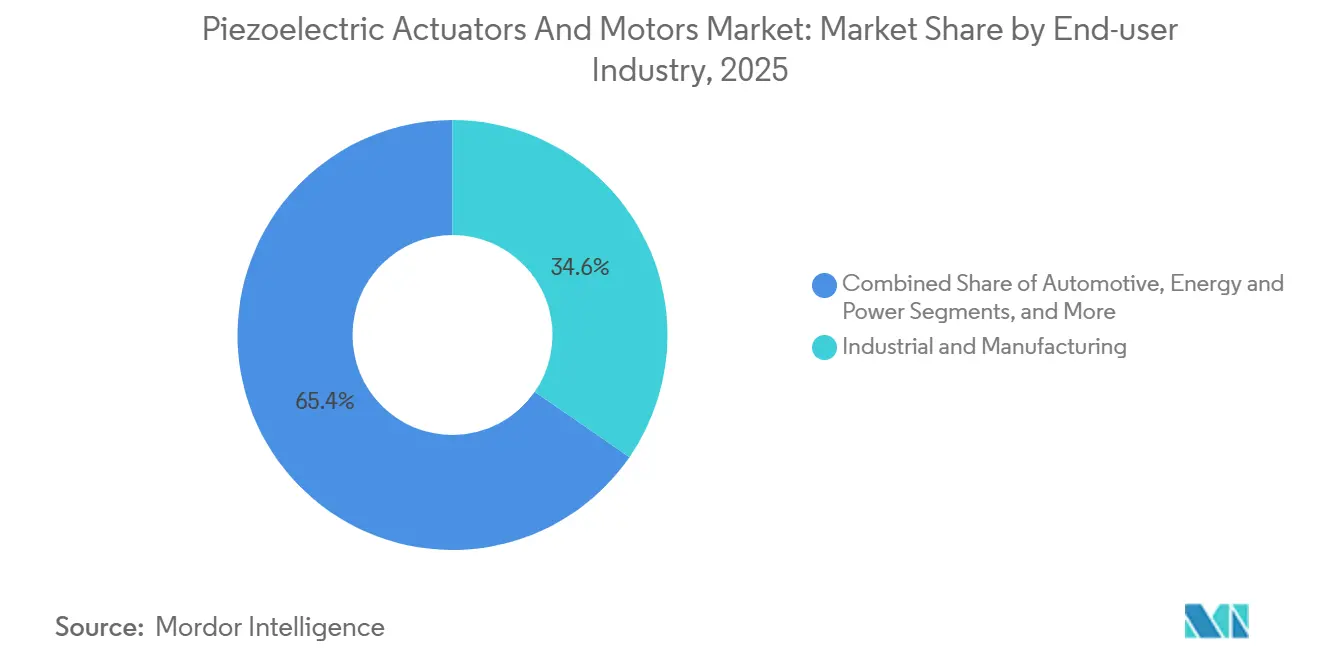

- Por industria de usuario final, la industria y manufactura representó el 34,62% de la participación del mercado de actuadores y motores piezoeléctricos en 2025, mientras que se prevé que ciencias médicas y de la vida avance a una CAGR del 10,02% hasta 2031.

- Por aplicación, precisión y nanoposicionamiento mantuvo una participación del 32,91% del mercado de actuadores y motores piezoeléctricos en 2025, mientras que se espera que robótica y micromanipulación crezca a una CAGR del 9,97% hasta 2031.

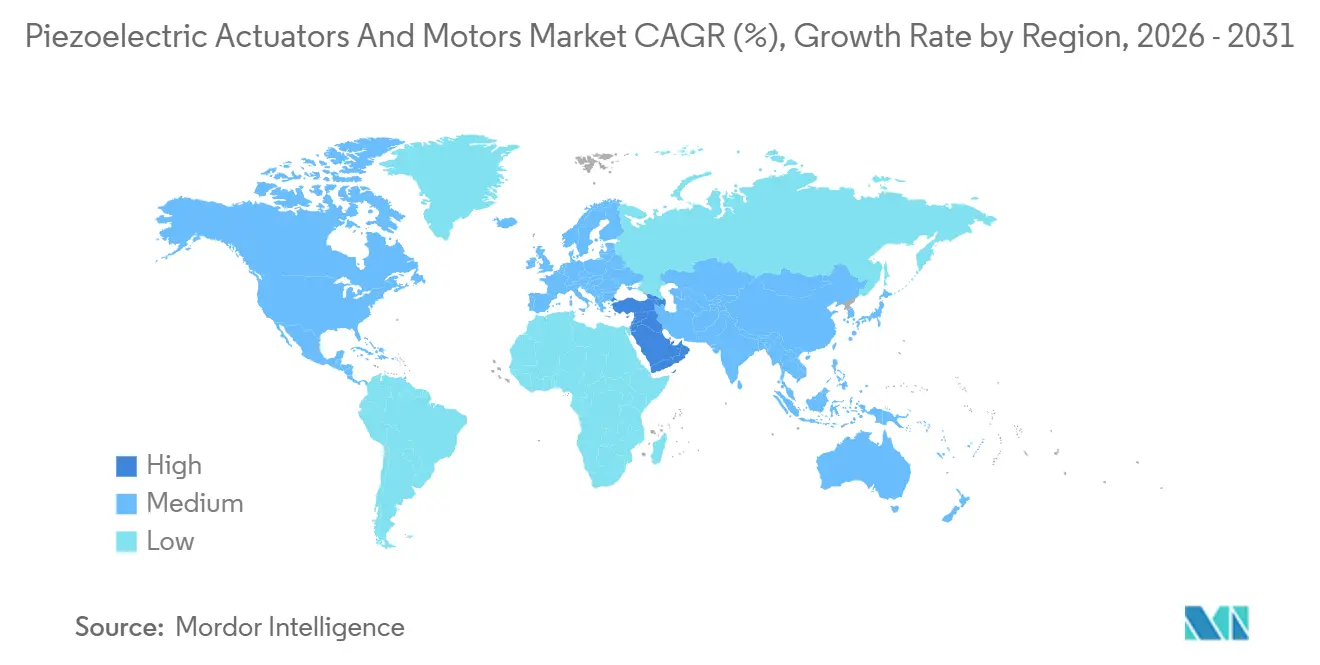

- Por geografía, Asia-Pacífico mantuvo una participación del 40,75% del mercado de actuadores y motores piezoeléctricos en 2025, mientras que se proyecta que Oriente Medio se expanda a una CAGR del 9,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Actuadores y Motores Piezoeléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Precisión en Litografía de Semiconductores y Empaquetado Avanzado | +2.1% | Global, intensidad central en Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Necesidad de Movimiento Silencioso No Magnético en Robótica Médica y Quirúrgica | +1.8% | América del Norte y Europa, con creciente expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Alineación Óptica y Proliferación de Fotónica en Comunicaciones de Datos e Imagen | +1.5% | Global, más fuerte en América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Módulos Miniaturizados de Cámara de Consumo y Sensores | +1.2% | Asia-Pacífico, extendiéndose a través de las cadenas de suministro globales de fabricantes de equipos originales | Corto plazo (≤ 2 años) |

| Transición Impulsada por RoHS hacia Plataformas Piezo sin Plomo | +0.9% | Europa, América del Norte, con expansión de cumplimiento hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Arquitecturas de Movimiento Inteligente de Lazo Cerrado con Compensación por IA | +0.8% | Global, adopción temprana concentrada en Alemania, Estados Unidos y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Precisión en Litografía de Semiconductores y Empaquetado Avanzado

El avance hacia arquitecturas de dispositivos de menos de 3 nm ha hecho que el posicionamiento piezoeléctrico sea cada vez más central en el mercado de actuadores y motores piezoeléctricos, especialmente dentro de las herramientas de litografía EUV y EUV de alta apertura numérica. Investigadores en SPIE Advanced Lithography and Patterning 2026 presentaron un actuador PZT de película delgada de 3 grados de libertad integrado en sustratos con soporte de pilares para la corrección de superposición EUV, con desplazamiento superior a 30 nm y repetibilidad subnanométrica. SPIE Advanced Packaging está reforzando este patrón de demanda porque el empaquetado fan-out a nivel de oblea y la unión de chiplets requieren actuadores apilados multicapa de alta fuerza y bajo voltaje que también operen en entornos compatibles con sala limpia hasta 10⁻⁹ hPa. PI Ceramic GmbH redujo los plazos de entrega de PICMA Stack de 12 semanas a 4 semanas en marzo de 2025, mostrando cómo los proveedores están reformando los modelos de inventario y producción para apoyar aceleraciones más rápidas de equipos.[1]PI Ceramic GmbH, "Actuadores Piezo de Alto Rendimiento para Aplicaciones Extremas con Disponibilidad Rápida," Physik Instrumente, physikinstrumente.com En el mercado de actuadores y motores piezoeléctricos, los tiempos de respuesta más ajustados de los proveedores están empujando a los fabricantes de componentes más profundamente en los ciclos de calificación de fabricantes de equipos originales y creando un bloqueo comercial más prolongado una vez que se aprueba una plataforma.

Necesidad de Movimiento Silencioso No Magnético en Robótica Médica y Quirúrgica

La robótica guiada por resonancia magnética sigue siendo una de las áreas más claras donde el mercado de actuadores y motores piezoeléctricos se beneficia de sistemas de movimiento no magnéticos, silenciosos y compactos. Tekceleo informó en julio de 2025 que un robot de cateterismo cardíaco del University College London impulsado por motores ultrasónicos de la serie Wavelling logró una tasa de éxito procedimental del 100% en pruebas con maniquí y redujo la desviación de trayectoria en un 33,9% en comparación con la técnica manual. Ese resultado es importante porque vincula el movimiento piezo silencioso directamente con la usabilidad clínica dentro del túnel de resonancia magnética, donde las alternativas de fluoroscopia aumentan la exposición a la radiación. El mismo requisito se está extendiendo a la laparoscopia asistida por robot y la imagen de alto contenido, donde los accionamientos electromagnéticos introducen calor e interferencia electromagnética que los sensores cercanos no pueden tolerar. En todo el mercado de actuadores y motores piezoeléctricos, los pasos de calificación FDA 510(k) y CE también reducen el campo de proveedores aceptables, lo que apoya precios premium para plataformas con rendimiento verificado en entornos médicos.

Alineación Óptica y Proliferación de Fotónica en Comunicaciones de Datos e Imagen

El empaquetado de fotónica de silicio está impulsando el mercado de actuadores y motores piezoeléctricos hacia un rendimiento de alineación más ajustado, ya que las tolerancias de acoplamiento de fibra monomodo caen por debajo del rango de precisión convencional de colocación. Physik Instrumente introdujo el NanoCube 6D en enero de 2026 como un sistema de alineación piezo de cinemática paralela de 6 grados de libertad que puede encontrar picos de acoplamiento óptico en menos de 1 segundo, con un movimiento incremental mínimo de 50 nm y una repetibilidad bidireccional de 40 nm. El lanzamiento importa más allá de un solo producto porque muestra que el control de movimiento y la inteligencia de proceso se están combinando dentro del firmware del controlador en lugar de venderse como capas separadas. Esto reduce los tiempos de ciclo de alineación en producción y aumenta el valor de los proveedores que pueden entregar hardware, software de control y ajuste de flujo de trabajo como un paquete único. En el mercado de actuadores y motores piezoeléctricos, la demanda de fotónica está desplazando la competencia hacia plataformas de solución completa en lugar de componentes de movimiento independientes.

Módulos Miniaturizados de Cámara de Consumo y Sensores

La imagen de consumo sigue siendo un mercado de gran volumen para los actuadores y motores piezoeléctricos, ya que el autoenfoque y la estabilización óptica de imagen continúan favoreciendo el movimiento ultrasónico lineal y ultrasónico compacto. Labs recaudó USD 21 millones en octubre de 2025 para escalar la producción de su plataforma piezoMEMS para dispositivos portátiles habilitados por IA, teléfonos inteligentes y dispositivos de IA en el borde, y la empresa declaró que contaba con más de 250 patentes concedidas. La demanda de XMEMS también se está ampliando más allá de los teléfonos inteligentes a medida que las matrices de múltiples cámaras y la detección de tiempo de vuelo se expanden en los módulos ADAS automotrices que necesitan control de enfoque y alineación compacto. La serie XLA de Xeryon establece el punto de referencia de rendimiento para sistemas compactos, con velocidades nominales superiores a 1.000 mm/s y recorrido sin mantenimiento que supera los 1.000 km. Esa presión de volumen está obligando a los proveedores en el mercado de actuadores y motores piezoeléctricos a competir en integración de controladores, software y eficiencia de empaquetado en lugar de solo en las especificaciones básicas del actuador.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Sistema Frente a Alternativas Electromagnéticas y de Bobina de Voz | -1.9% | Global, más agudo en mercados industriales y de automatización de consumo sensibles al costo | Mediano plazo (2-4 años) |

| Complejidad de la Electrónica de Control e Integración | -1.0% | Global, mayor impacto en mercados con menor capacidad de integración de sistemas | Mediano plazo (2-4 años) |

| Brecha de Rendimiento de Materiales sin Plomo y Carga de Recalificación | -0.8% | Europa, con impacto secundario en América del Norte | Largo plazo (≥ 4 años) |

| Validación de Desgaste, Deriva y Vida Útil en Sistemas Ultrasónicos y de Paso a Paso de Alto Ciclo de Trabajo | -0.5% | Global, concentrado en automatización industrial y robótica de movimiento continuo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Sistema Frente a Alternativas Electromagnéticas y de Bobina de Voz

El precio del sistema sigue siendo la mayor barrera comercial en el mercado de actuadores y motores piezoeléctricos porque el paquete total incluye el actuador, el amplificador de alto voltaje, el sensor y el controlador. En muchos casos de uso industrial, el costo total del sistema todavía supera entre 3 y 10 veces las opciones de servomotor electromagnético comparables para requisitos similares de fuerza y desplazamiento. La brecha está vinculada a la producción especializada de cerámica, la electrónica de alto voltaje dedicada y volúmenes de fabricación mucho menores que las plataformas de motores de corriente continua sin escobillas. En septiembre de 2025, PI introdujo su gama Nanopositioning and Micropositioning Essentials para ofrecer tiempos de entrega más cortos y ahorros de volumen para compradores de fabricantes de equipos originales, lo que muestra que los proveedores ya están intentando suavizar la barrera de precios mediante empaquetado orientado a la escala. Incluso con esos esfuerzos, el mercado de actuadores y motores piezoeléctricos continúa viendo una penetración más lenta en aplicaciones donde la precisión a nivel de milímetro es suficiente y los sistemas de bobina de voz o servomotores de menor costo siguen siendo aceptables.

Complejidad de la Electrónica de Control e Integración

La complejidad del control sigue siendo un límite práctico en el mercado de actuadores y motores piezoeléctricos, ya que los actuadores apilados a menudo requieren voltajes de accionamiento de 100 V a 1.000 V. Eso obliga a los diseñadores a utilizar circuitos amplificadores especializados, mayores tolerancias de gestión térmica y una planificación de compatibilidad electromagnética más exigente de lo que requieren los ecosistemas estándar de controladores de motores. El problema se agudiza en los sistemas de lazo cerrado, donde el rendimiento de estabilización y la precisión de retroalimentación llevan los requisitos de firmware y detección mucho más allá de las implementaciones PID simples. El controlador modular MCS2 de SmarAct refleja la respuesta actual de la industria, con interfaces EtherCAT, USB y Ethernet más bibliotecas de software para Python, C/C++ y LabVIEW para reducir el esfuerzo de ingeniería del lado del cliente.[2]SmarAct GmbH, "Catálogo 2026," SmarAct, smaract.com Aun así, hasta que los circuitos integrados amplificadores de alto voltaje estandarizados de bajo costo sean más comunes, el esfuerzo de integración seguirá siendo un freno significativo para una adopción más amplia en todo el mercado de actuadores y motores piezoeléctricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Actuadores Apilados Anclan los Ingresos, los Motores Lineales Impulsan el Próximo Crecimiento

Los actuadores apilados mantuvieron el 31,80% de la participación del mercado de actuadores y motores piezoeléctricos en 2025, y conservaron ese liderazgo porque la densidad de fuerza y la resolución de posicionamiento siguen siendo difíciles de igualar en ensamblajes compactos. Dentro del mercado de actuadores y motores piezoeléctricos, estos dispositivos están en el centro del posicionamiento de etapas de obleas, el control de válvulas de precisión en microfluídica y la actuación de espejos de dirección rápida en sistemas de manejo de haces. Su papel sigue siendo duradero porque las aplicaciones que soportan requieren fuerza, velocidad y precisión simultáneamente, no solo una de esas características. Los actuadores dobladores y unimórficos siguen siendo importantes en usos de limpieza ultrasónica y transductores de imagen de menor costo, mientras que los tipos amplificados y de flexura sirven rangos de movimiento que superan el límite de deformación básico de las cerámicas a granel.

Los dispositivos de cizallamiento y torsión continúan ocupando nichos más pequeños pero de alto valor en microscopía de sonda de barrido y microscopía de fuerza atómica, donde el precio unitario está respaldado por la adecuación técnica en lugar del volumen de envíos. Se proyecta que los motores ultrasónicos, específicamente las variantes lineales, crezcan a una CAGR del 9,28% de 2026 a 2031, manteniendo activa la innovación de productos en todo el mercado de actuadores y motores piezoeléctricos. El lanzamiento planificado por Xeryon en 2026 del controlador integrado para el XLA-10, que ofrece 10 N de fuerza en un ancho de 11,5 mm, muestra cómo los formatos más pequeños están ampliando el uso en diagnósticos portátiles y sistemas de imagen compactos.[3]Xeryon, "Actuadores Piezo Lineales," Xeryon, xeryon.com Los motores de inercia y los sistemas piezo de paso siguen siendo importantes donde el largo recorrido y la resolución muy alta deben coexistir, especialmente en etapas de microscopía electrónica y óptica de línea de haz. El SLC-1720 de SmarAct, descrito como una etapa piezo de lazo cerrado de 22 × 17 × 8,5 mm con resolución subnanométrica y carrera de 12 mm, muestra cómo las plataformas de fabricantes de equipos originales con espacio limitado están ampliando el rango direccionable de estas arquitecturas.

Por Principio de Operación: Los Sistemas Resonantes Mantienen la Escala, los Diseños Híbridos Ganan Relevancia

Los sistemas resonantes y ultrasónicos representaron el 46,47% de la participación del tamaño del mercado de actuadores y motores piezoeléctricos en 2025, lo que refleja su amplio uso en accionamientos de autoenfoque, piezas de mano quirúrgicas y conjuntos de dirección óptica. Su liderazgo proviene de formatos de motor compactos, operación silenciosa y comportamiento de retención sin alimentación que son adecuados para dispositivos portátiles y médicos. La operación cuasiestática sigue siendo importante donde la alta fuerza y el recorrido muy corto son aceptables, especialmente en etapas de nanoposicionamiento y actuación de válvulas de precisión. En el mercado de actuadores y motores piezoeléctricos, la división entre modos cuasiestático y resonante tiene menos que ver con reemplazarse mutuamente y más con hacer coincidir diferentes envolventes de movimiento.

Se proyecta que los sistemas de modo híbrido crezcan a una CAGR del 9,35% hasta 2031, y ese ritmo refleja el deseo de los clientes de tener tanto mayor recorrido como estabilización a nivel nanométrico en la misma plataforma. La industria de actuadores y motores piezoeléctricos está respondiendo a esa necesidad combinando el comportamiento resonante y cuasiestático bajo control de software, en lugar de obligar a los fabricantes de equipos originales a elegir un modo de operación al principio del diseño del sistema. El NanoCube 6D de Physik Instrumente, lanzado en enero de 2026, ilustra esta dirección con accionamientos de flexura piezo de lazo cerrado y rutinas de alineación mejoradas por aprendizaje automático que completan las tareas de acoplamiento en menos de 1 segundo. La configuración de producción certificada ISO 9001:2015 de SmarAct, junto con sus unidades dedicadas de movimiento, metrología y automatización, demuestra cómo los proveedores están empaquetando plataformas modulares para simplificar la calificación de los integradores. Como resultado, el mercado de actuadores y motores piezoeléctricos está avanzando hacia un comportamiento de movimiento definido por software en lugar de categorías de productos estrictamente definidas por hardware.

Por Industria de Usuario Final: La Demanda Industrial Mantiene la Escala, la Demanda Médica Impulsa el Crecimiento

La industria y manufactura representó el 34,62% de la participación del tamaño del mercado de actuadores y motores piezoeléctricos en 2025, respaldada por el gasto sostenido en automatización de precisión, herramientas de semiconductores y equipos de microdispensación. La mayor base instalada sigue proviniendo de entornos de producción donde la alta repetibilidad mejora el rendimiento o reduce el desperdicio en rangos de movimiento muy pequeños. El empaquetado avanzado ha ampliado este papel al integrar actuadores apilados en el control de fuerza de cabezales de unión y la microdispensación de pasta de soldadura, no solo en el posicionamiento de etapas de obleas. La demanda automotriz también contribuyó en 2025 a través del uso de sensores de asistencia al aparcamiento e inyección de combustible, mientras que los laboratorios de investigación continuaron requiriendo etapas compatibles con vacío hasta 10⁻¹¹ mbar para trabajos cuánticos y de sincrotrón.

Se proyecta que el segmento de ciencias médicas y de la vida crezca a una CAGR del 10,02% de 2026 a 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el mercado de actuadores y motores piezoeléctricos. La industria de actuadores y motores piezoeléctricos se está beneficiando de la cirugía asistida por robot, la imagen de alto contenido y el bombeo microfluídico, donde el movimiento no magnético y la baja generación de calor mejoran la compatibilidad del sistema. El informe de Tekceleo de julio de 2025 sobre el robot de cateterismo cardíaco del University College London, con un 100% de éxito procedimental en estudios con maniquí y una reducción del 33,9% en la desviación de trayectoria en comparación con la técnica manual, proporcionó a los compradores hospitalarios un punto de referencia clínico concreto. Los compradores de aeroespacial y defensa también continúan pagando por movimiento compatible con vacío y tolerante a la radiación en aplicaciones de apuntamiento fino y banco óptico. El segmento de energía y potencia sigue siendo más pequeño, pero el control de válvulas del balance de planta de celdas de combustible de hidrógeno está abriendo un camino de crecimiento práctico durante el período de pronóstico.

Por Aplicación: El Nanoposicionamiento Lidera los Ingresos, la Robótica Amplía la Demanda Futura

La precisión y el nanoposicionamiento mantuvieron una participación del 32,91% del mercado de actuadores y motores piezoeléctricos en 2025, y ese liderazgo refleja los muchos usos centrales que aún dependen de una precisión de movimiento ultrafina. Un cambio visible dentro de este segmento es el paso de ensamblajes de un solo eje a plataformas de cinemática paralela que reducen el error acumulado durante la alineación fotónica y tareas similares. El lanzamiento del NanoCube P-616.65S de Physik Instrumente en diciembre de 2025 ilustró esa tendencia con un sistema de alineación de 6 ejes diseñado para el empaquetado de chips fotónicos y el ensamblaje de micro-óptica. El control de vibración y movimiento, el manejo de fluidos y los módulos de imagen siguen siendo bolsas de demanda adyacentes porque el ancho de banda piezo, el bombeo sin sellos y la actuación de enfoque compacta resuelven cada uno restricciones de diseño específicas.

Se prevé que la robótica y la micromanipulación se expandan a una CAGR del 9,97% de 2026 a 2031, proporcionando al mercado de actuadores y motores piezoeléctricos un camino más amplio más allá de las herramientas tradicionales de nanoposicionamiento. La industria de actuadores y motores piezoeléctricos está viendo este cambio en el manejo de obleas, la selección y colocación farmacéutica y la robótica quirúrgica, donde los sujetadores y etapas compactos deben funcionar sin interferencia magnética ni trenes de accionamiento voluminosos. Los microsujetadores de la serie SG de SmarAct, con resolución de sujeción de lazo cerrado hasta 1 nm y fuerza de sujeción de hasta 3,5 N en un factor de forma de 17 mm, muestran el hardware práctico ahora disponible para estas tareas. La recolección de energía sigue en una etapa temprana, pero el trabajo en CEA-Leti y Fraunhofer IKTS sobre recolectores MEMS sin plomo y piezocerámicas mejoradas sin plomo apunta a una base de aplicaciones más amplia con el tiempo. Esto convierte a las aplicaciones en una de las áreas más claras donde el mercado de actuadores y motores piezoeléctricos está ampliando su base direccionable sin perder su núcleo de precisión.

Análisis Geográfico

Asia-Pacífico mantuvo el 40,75% de la participación del mercado de actuadores y motores piezoeléctricos en 2025, y ese liderazgo provino de la concentración de la región en fábricas de semiconductores, fabricantes de equipos originales de electrónica de consumo y cadenas de suministro de manufactura de precisión. China, Japón, Corea del Sur y Taiwán albergan gran parte de la capacidad mundial de lógica avanzada y memoria, creando una demanda constante de actuadores apilados, motores ultrasónicos y sistemas de nanoposicionamiento utilizados en litografía e inspección. Esa base industrial instalada proporciona al mercado de actuadores y motores piezoeléctricos un sólido ancla de demanda en Asia-Pacífico, incluso cuando las condiciones se suavizan en sectores descendentes individuales. La cadena de suministro de Japón sigue siendo especialmente profunda porque empresas como Murata, Kyocera y TDK operan en materiales, componentes y sistemas terminados. La inversión de Kyocera de EUR 5 millones (USD 5,4 millones) en febrero de 2025 en TactoTek mostró cómo los proveedores regionales también están extendiendo el uso piezo a la háptica automotriz y las interfaces de dispositivos conectados.[4]Kyocera Corporation, "Kyocera Participa en la Financiación de TactoTek con una Inversión de EUR 5 Millones y una Asociación Estratégica," Kyocera Dinamarca, denmark.kyocera.com

América del Norte y Europa formaron el segundo bloque de ingresos más grande en 2025, respaldado por la concentración de fabricantes de equipos originales de instrumentos de precisión, contratistas de defensa y fabricantes de equipos de ciencias de la vida. Alemania sigue siendo un centro de diseño central para el mercado de actuadores y motores piezoeléctricos porque alberga a Physik Instrumente, PI Ceramic, SmarAct, Piezosystem Jena y Attocube dentro de un clúster de ingeniería compacto. La expansión planificada de PI hacia una nueva instalación de producción de 140.000 pies cuadrados en Shrewsbury, Massachusetts, con un objetivo para el otoño de 2025, reflejó el impulso más amplio de relocalización más cerca de los clientes de semiconductores y fotónica en América del Norte. CEA-Leti de PI-USA Francia y Fraunhofer IKTS de Alemania fortalecen la posición de Europa en el desarrollo de piezo sin plomo al avanzar en materiales basados en KNN y trabajos de materiales relacionados compatibles con procesos VLSI comerciales.

Se proyecta que el mercado de actuadores y motores piezoeléctricos en Oriente Medio se expanda a una CAGR del 9,44% entre 2026 y 2031. Ese ritmo está vinculado a la inversión pública en manufactura de precisión, modernización de la defensa e infraestructura sanitaria bajo programas nacionales de desarrollo a largo plazo. Israel destaca en esta región porque Nanomotion entregó en 2025 una etapa de posicionamiento prototipo con resolución de 0,25 nm y estabilidad inferior a 1 nm para metrología de semiconductores. África y América del Sur siguen siendo mercados en etapa temprana, pero una mayor localización del ensamblaje y el soporte posventa debería seguir apoyando la adopción gradual de actuadores y motores piezoeléctricos durante el período de pronóstico.

Panorama Competitivo

Un grupo limitado de especialistas verticalmente integrados, liderado por Physik Instrumente, Kyocera y TDK, combina cerámica, ensamblaje de actuadores e integración de sistemas para mejorar la velocidad de calificación y la captura de valor. El acuerdo de HOERBIGER de diciembre de 2025 para adquirir Physik Instrumente fue la señal de consolidación más clara en el mercado de actuadores y motores piezoeléctricos durante el período de revisión. Esa transacción combina la profundidad de movimiento de precisión de PI con el alcance de distribución y la capacidad financiera de HOERBIGER, elevando el listón para los proveedores que carecen de una escala global comparable. También sugiere que los grupos industriales más grandes ven el movimiento piezo de precisión como una plataforma estratégica en lugar de una categoría de componentes estrecha.

Los especialistas de nivel medio como SmarAct, Cedrat Technologies, New Scale Technologies y Xeryon compiten ofreciendo una mayor adecuación a la aplicación y una personalización más rápida para los programas de fabricantes de equipos originales en el mercado de actuadores y motores piezoeléctricos. El ecosistema de controladores y software de SmarAct, que incluye soporte EtherCAT, USB, Ethernet y SDK para Python, C/C++ y LabVIEW, muestra cómo la facilidad de integración se está convirtiendo en una palanca competitiva en lugar de solo una característica técnica. El portafolio de actuadores ultrasónicos lineales compactos de Xeryon apunta en la misma dirección, donde la velocidad de despliegue y la eficiencia de empaquetado tienen más peso en las decisiones de los clientes. Estas empresas tienden a ganar cuando los clientes necesitan un ajuste preciso para sistemas médicos, analíticos o fotónicos y no quieren construir el control de movimiento desde el nivel de componentes hacia arriba.

Los participantes basados en MEMS están creando otra capa competitiva en el mercado de actuadores y motores piezoeléctricos al cambiar la estructura de costos y las expectativas de factor de forma para la actuación de película delgada. xMEMS recaudó USD 21 millones en octubre de 2025 para acelerar la producción de su plataforma piezoMEMS para dispositivos de consumo habilitados por IA, lo que señala que el apoyo de los inversores para modelos de fabricación alternativos sigue siendo sólido. Los materiales sin plomo son otro campo abierto porque CEA-Leti y Fraunhofer IKTS están avanzando en alternativas que reducen la brecha de rendimiento con el PZT en casos de uso de control dinámico.[5]CEA-Leti, "Materiales Piezoeléctricos sin Plomo," CEA-Leti, cea.fr En conjunto, estos patrones describen un mercado de actuadores y motores piezoeléctricos donde la escala, el software, los materiales y la profundidad de aplicación ahora dan forma a la competencia tanto como el propio actuador.

Líderes de la Industria de Actuadores y Motores Piezoeléctricos

Piezosystem Jena GmbH

Attocube Systems GmbH

Nanomotion Ltd.

Johnson Electric Holding Ltd.

Cedrat Technologies SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: HOERBIGER adquirió Physik Instrumente, creando una nueva División de Posicionamiento dentro de HOERBIGER. La transacción preserva a PI como una unidad operativa independiente al tiempo que proporciona capital e infraestructura de distribución para la expansión global, pendiente de aprobación regulatoria.

- Octubre de 2025: xMEMS Labs cerró una ronda de financiación Serie D de USD 21 millones para escalar la producción de su plataforma piezoMEMS, altavoces piezoeléctricos de película delgada y chips de microenfriamiento para dispositivos portátiles habilitados por IA, teléfonos inteligentes y dispositivos de IA en el borde, respaldada por más de 250 patentes concedidas.

- Marzo de 2025: Nanomotion entregó una etapa de posicionamiento prototipo con resolución de 0,25 nm para metrología de semiconductores, logrando una estabilidad de posición subnanométrica inferior a 1 nm para equipos de inspección de semiconductores de próxima generación.

- Febrero de 2025: Kyocera invirtió EUR 5 millones (USD 5,45 millones) en la ronda de financiación de TactoTek y estableció una asociación estratégica para avanzar en HAPTIVITY i, electrónica estructural en molde que integra actuadores piezocerámicos para interfaces hombre-máquina hápticas en aplicaciones automotrices y de dispositivos conectados.

Alcance del Informe Global del Mercado de Actuadores y Motores Piezoeléctricos

El Mercado de Actuadores y Motores Piezoeléctricos está Segmentado por Tipo de Producto (Actuadores Apilados, Actuadores Dobladores/Unimórficos, Actuadores Amplificados/de Flexura, Actuadores de Cizallamiento/Torsionales, Motores Ultrasónicos – Rotativos, Motores Ultrasónicos – Lineales, Motores de Inercia (Paso a Paso), y Motores Piezo de Paso), Principio de Operación (Cuasiestático, Resonante/Ultrasónico y Modo Híbrido), Industria de Usuario Final (Industrial y Manufactura, Automotriz, Ciencias Médicas y de la Vida, Aeroespacial y Defensa, Electrónica de Consumo, Energía y Potencia, e Investigación y Academia), Aplicación (Precisión y Nanoposicionamiento, Control de Vibración y Movimiento, Manejo de Fluidos y Válvulas, Enfoque de Imagen y Óptica, Robótica y Micromanipulación, y Sistemas de Recolección de Energía) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Actuadores Apilados |

| Actuadores Dobladores/Unimórficos |

| Actuadores Amplificados/de Flexura |

| Actuadores de Cizallamiento/Torsionales |

| Motores Ultrasónicos - Rotativos |

| Motores Ultrasónicos - Lineales |

| Motores de Inercia (Paso a Paso) |

| Motores Piezo de Paso |

| Cuasiestático (Directo) |

| Resonante / Ultrasónico |

| Modo Híbrido |

| Industrial y Manufactura |

| Automotriz |

| Ciencias Médicas y de la Vida |

| Aeroespacial y Defensa |

| Electrónica de Consumo |

| Energía y Potencia |

| Investigación y Academia |

| Precisión y Nanoposicionamiento |

| Control de Vibración y Movimiento |

| Manejo de Fluidos y Válvulas |

| Enfoque de Imagen y Óptica |

| Robótica y Micromanipulación |

| Sistemas de Recolección de Energía |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Actuadores Apilados | |

| Actuadores Dobladores/Unimórficos | ||

| Actuadores Amplificados/de Flexura | ||

| Actuadores de Cizallamiento/Torsionales | ||

| Motores Ultrasónicos - Rotativos | ||

| Motores Ultrasónicos - Lineales | ||

| Motores de Inercia (Paso a Paso) | ||

| Motores Piezo de Paso | ||

| Por Principio de Operación | Cuasiestático (Directo) | |

| Resonante / Ultrasónico | ||

| Modo Híbrido | ||

| Por Industria de Usuario Final | Industrial y Manufactura | |

| Automotriz | ||

| Ciencias Médicas y de la Vida | ||

| Aeroespacial y Defensa | ||

| Electrónica de Consumo | ||

| Energía y Potencia | ||

| Investigación y Academia | ||

| Por Aplicación | Precisión y Nanoposicionamiento | |

| Control de Vibración y Movimiento | ||

| Manejo de Fluidos y Válvulas | ||

| Enfoque de Imagen y Óptica | ||

| Robótica y Micromanipulación | ||

| Sistemas de Recolección de Energía | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de actuadores y motores piezoeléctricos?

El mercado de actuadores y motores piezoeléctricos se sitúa en USD 21,32 mil millones en 2026 y se prevé que alcance USD 32,97 mil millones en 2031 a una CAGR del 9,11%.

¿Qué categoría de producto lidera la generación de ingresos?

Los actuadores apilados lideraron los ingresos por producto con una participación del 31,80% en 2025 porque combinan alta densidad de fuerza con control de movimiento subnanométrico.

¿Qué grupo de usuario final está creciendo más rápido?

Las ciencias médicas y de la vida es el segmento de usuario final de más rápido crecimiento, con un crecimiento proyectado de CAGR del 10,02% hasta 2031, respaldado por robótica compatible con resonancia magnética y sistemas de imagen.

¿Por qué Asia-Pacífico lidera la demanda global?

Asia-Pacífico mantuvo una participación del 40,75% en 2025 debido a su concentración de fábricas de semiconductores, fabricantes de equipos originales de electrónica de consumo y cadenas de suministro piezo verticalmente integradas.

¿Cuál es la principal barrera de adopción para los compradores?

La principal barrera es el costo total del sistema, ya que una configuración piezo completa a menudo incluye el actuador, el amplificador, el sensor de posición y el controlador, lo que puede mantener los precios por encima de las alternativas.

¿Qué movimiento competitivo reciente es más relevante?

El acuerdo de HOERBIGER de diciembre de 2025 para adquirir Physik Instrumente es el movimiento estratégico más claro porque combina experiencia en movimiento de precisión con una distribución más amplia y respaldo de capital.

Última actualización de la página el: