Tamaño y Participación del Mercado de Physical AI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 37.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Physical AI por Mordor Intelligence

Se proyecta que el tamaño del mercado de Physical AI se expanda desde 5,06 mil millones de USD en 2025 y 7,11 mil millones de USD en 2026 hasta 34,89 mil millones de USD en 2031, registrando una CAGR del 37,46% entre 2026 y 2031. El crecimiento está siendo moldeado por el paso de los programas piloto a entornos operativos reales, donde los compradores ahora evalúan la velocidad de implementación, el esfuerzo de integración y el retorno de la inversión con mucha más disciplina. La demanda también está aumentando porque la toma de decisiones de baja latencia, los requisitos de seguridad y las necesidades de control de datos están impulsando más inteligencia hacia las máquinas en lugar de hacia entornos de nube distantes. El mercado de Physical AI también está siendo impulsado por la escasez de mano de obra en logística, manufactura y otros entornos de trabajo repetitivo donde la automatización ya no se considera un soporte de capacidad opcional. El comportamiento competitivo está cambiando a medida que los fabricantes de robots establecidos añaden capas de IA a hardware probado, mientras que las empresas más nuevas construyen pilas completas que vinculan modelos, herramientas de simulación y plataformas de robots. Esto deja al mercado de Physical AI con espacio para crecer a través de licencias de software, orquestación de flotas, modelos de implementación híbrida y flujos de trabajo de simulación a realidad que acortan el tiempo de puesta en marcha y reducen el riesgo de despliegue.

Conclusiones Clave del Informe

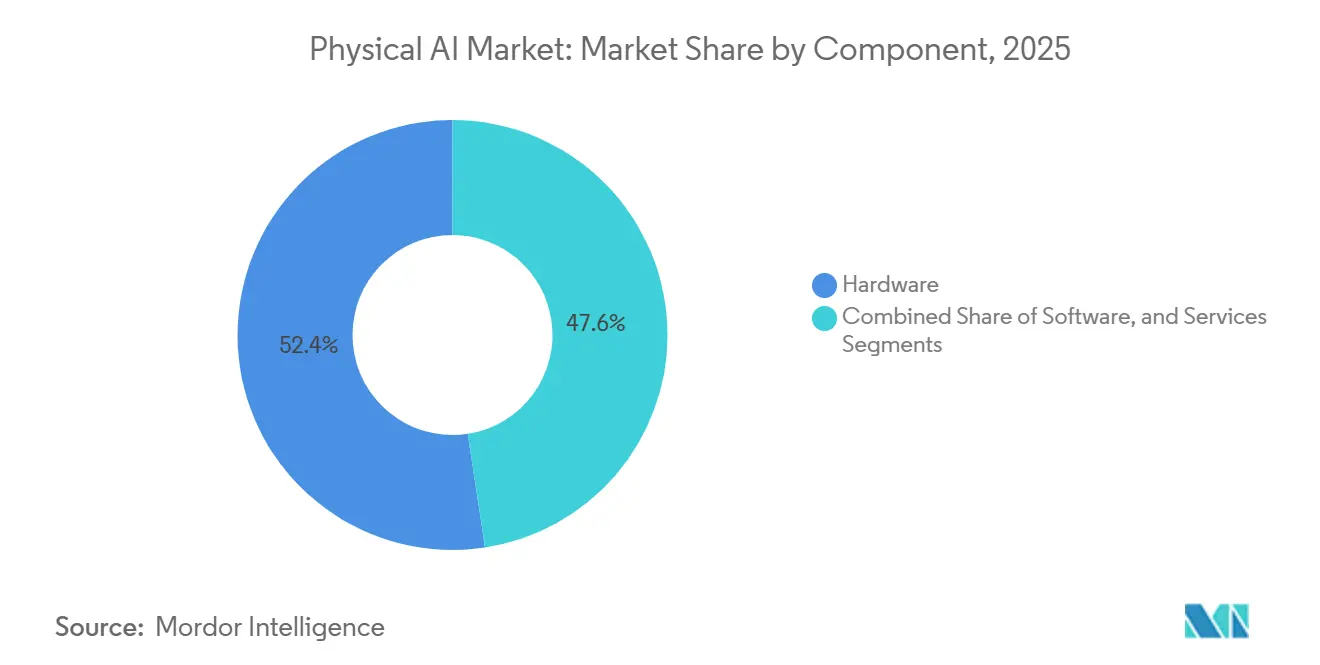

- Por componente, el hardware lideró con el 52,42% de la participación del mercado de Physical AI en 2025, mientras que se proyecta que el software se expanda a una CAGR del 40,43% hasta 2031.

- Por tipo de robot, los robots industriales tuvieron una participación del 58,23% en 2025, mientras que se espera que los robots de servicio profesional crezcan a una CAGR del 39,72% hasta 2031.

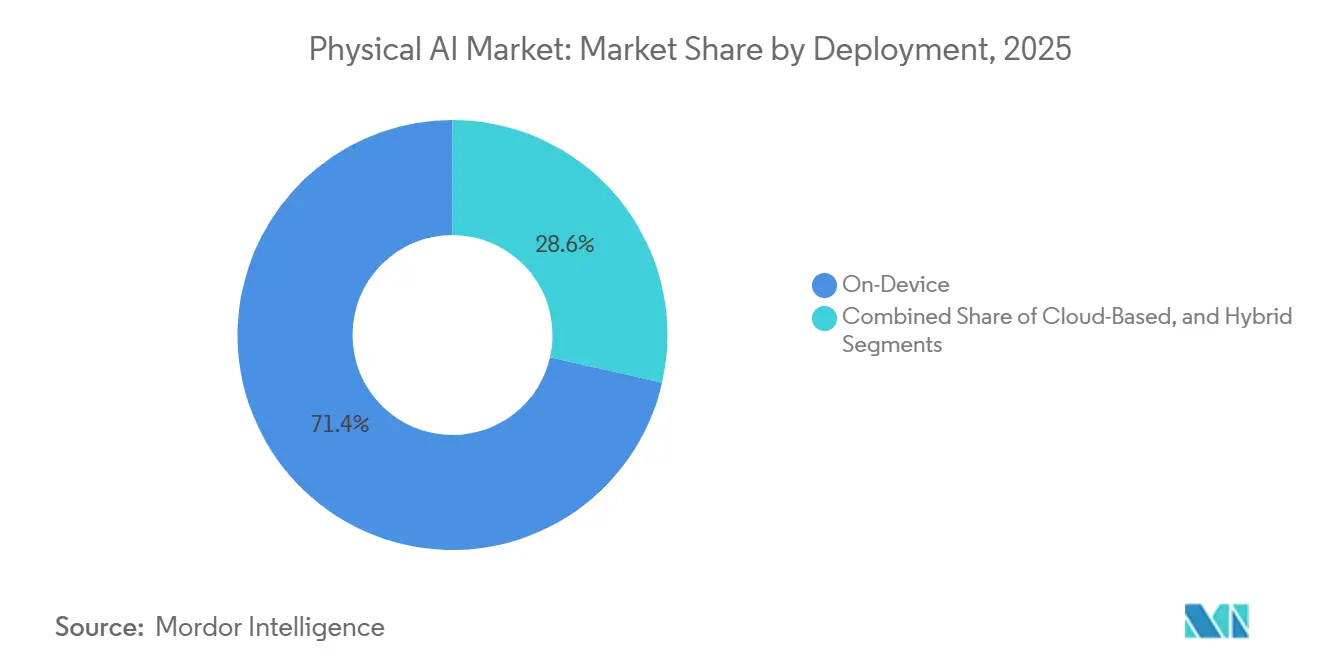

- Por implementación, el cómputo en dispositivo representó el 71,43% de la participación del mercado de Physical AI en 2025, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 42,61% hasta 2031.

- Por verticales de usuario final, la logística y la cadena de suministro capturaron el 21,46% de participación en 2025, mientras que se espera que la salud avance a una CAGR del 44,17% hasta 2031.

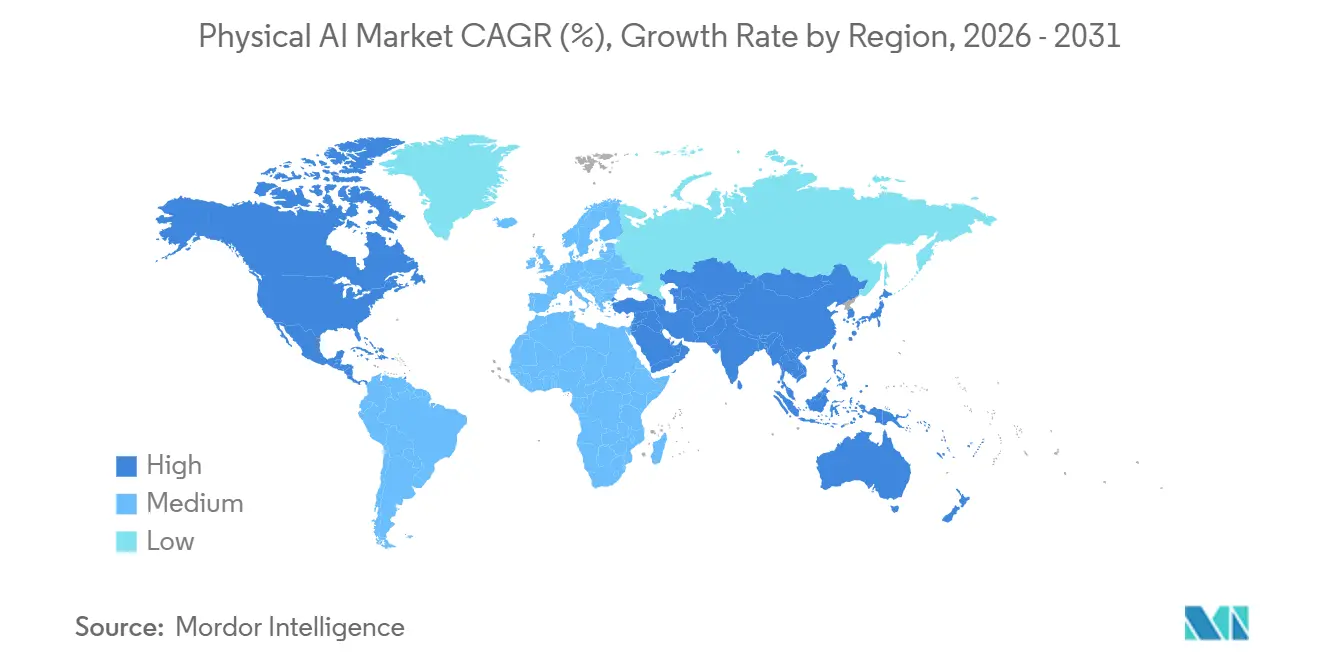

- Por geografía, América del Norte tuvo una participación del 31,82% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 43,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Physical AI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Automatización en el Mundo Real en Logística y Manufactura | +8.2% | Global | Corto plazo (≤ 2 años) |

| Madurez de la Inferencia de IA en el Borde para la Toma de Decisiones de Robots de Baja Latencia | +7.1% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Colaboración Humano-Robot en Flujos de Trabajo de Alta Variabilidad | +5.8% | Global | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra en Entornos de Trabajo Físico No Estructurado | +4.9% | América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Canalizaciones de Gemelos Digitales de Simulación a Realidad Reducen el Riesgo de Implementación | +3.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Autonomía Crítica para la Seguridad en Defensa y Seguridad | +2.8% | América del Norte y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Automatización en el Mundo Real en Logística y Manufactura

Las instalaciones de robots industriales en los Estados Unidos aumentaron un 11% interanual hasta 38.000 unidades en 2025, lo que demuestra que los compradores seguían añadiendo capacidad de automatización incluso fuera de un ciclo puramente automotriz. La industria alimentaria por sí sola registró un aumento del 30% hasta 3.000 instalaciones, lo que mostró que los sectores con menor densidad histórica de automatización también se estaban moviendo más rápido. En el mercado de Physical AI, eso importa porque la demanda ya no está vinculada únicamente a robots de fábrica fijos; ahora se está extendiendo a flotas mixtas que combinan sistemas móviles, brazos robóticos y capas de control más adaptativas. Una vez que los operadores persiguen la orquestación completa del flujo de trabajo en lugar de compras de hardware aisladas, la coordinación de software y la gestión de flotas se vuelven más centrales en las decisiones de compra. Ese cambio apoya al mercado de Physical AI porque cada nuevo despliegue depende cada vez más de software de percepción, planificación y control que puede funcionar en diferentes tipos de máquinas.

Madurez de la Inferencia de IA en el Borde para la Toma de Decisiones de Robots de Baja Latencia

El lanzamiento de disponibilidad general del Jetson AGX Thor muestra con qué rapidez están mejorando las capacidades de cómputo embebido para robots que necesitan razonamiento local inmediato.[1]NVIDIA Corporation, "NVIDIA Jetson Thor Desbloquea el Razonamiento en Tiempo Real para Robótica General y Physical AI," Blog de NVIDIA, blogs.nvidia.com NVIDIA declaró que la plataforma ofrece 2.070 teraflops FP4 y 7,5 veces el cómputo de IA de su predecesor, lo que admite el procesamiento multimodal en tiempo real a nivel de máquina. Boston Dynamics está integrando la plataforma en Atlas, y Agility Robotics la ha adoptado para la sexta generación de Digit, lo que muestra cómo las elecciones de silicio se están convirtiendo en decisiones de diseño estratégicas en lugar de componentes reemplazables. En el mercado de Physical AI, esto crea relaciones a largo plazo con los proveedores porque los procesadores de borde seleccionados durante el diseño a menudo permanecen en su lugar durante toda la vida operativa. El resultado es una división más definida entre el hardware que ejecuta decisiones críticas en el tiempo de forma local y las capas de software que continúan ganando valor a través de actualizaciones, orquestación y mejoras de modelos.

Colaboración Humano-Robot en Flujos de Trabajo de Alta Variabilidad

Los entornos de alta variabilidad, como el ensamblaje de electrónica, el manejo de alimentos y la selección no guionizada en almacenes, son cada vez más adecuados para los robots porque los modelos más nuevos pueden responder a objetos cambiantes y secuencias de tareas con menos programación manual. Eso hace que el mercado de Physical AI sea más relevante en flujos de trabajo donde la automatización industrial fija tenía un valor limitado porque demasiada variabilidad reducía la utilización. FANUC envió más de 1.000 robots para aplicaciones de Physical AI en los meses posteriores al lanzamiento de su sistema comercial en la Exposición Internacional de Robots en diciembre de 2024, demostrando una atracción comercial temprana por máquinas más adaptativas. FANUC también avanzó para profundizar su colaboración con Google, lo que muestra que los fabricantes de equipos originales establecidos prefieren cada vez más combinar hardware probado con capacidad de IA externa en lugar de construir cada capa de modelo por sí mismos. A medida que este patrón se extiende, el mercado de Physical AI se beneficia de una gama más amplia de casos de uso en los que los robots deben trabajar más cerca de las personas y manejar mayor variación sin comprometer la seguridad ni la productividad.

Escasez de Mano de Obra en Entornos de Trabajo Físico No Estructurado

La presión laboral sigue siendo un apoyo directo para el mercado de Physical AI porque las escaseces se concentran en entornos que son repetitivos, físicamente exigentes y difíciles de dotar de personal de manera consistente. Una encuesta de Descartes citada en los datos de entrada encontró que el 76% de las operaciones de cadena de suministro y logística experimentaron escasez de mano de obra, con el 37% calificándolas como altas a extremas, lo que sugiere un problema operativo persistente en lugar de un ciclo corto. La misma fuente señaló más de 320.000 publicaciones de empleo en los Estados Unidos para puestos de almacén por horas calificados entre diciembre de 2024 y abril de 2025, junto con una rotación anual cercana al 45%, lo que mantuvo elevados los costos de contratación y capacitación. En ese entorno, las flotas de robots están siendo evaluadas como sustitutos laborales estables para tareas que anteriormente dependían de un reclutamiento y reentrenamiento constantes. El mercado de Physical AI se beneficia de esto porque el trabajo no estructurado no puede abordarse solo con hardware; requiere sistemas que puedan percibir su entorno, adaptarse en movimiento y mejorar con el tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Integración del Sistema y Largos Ciclos de Puesta en Marcha | -3.8% | Global | Corto plazo (≤ 2 años) |

| Complejidad de Certificación, Responsabilidad y Seguridad Funcional | -2.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad en Flotas de Robots Heterogéneas | -1.8% | Global | Mediano plazo (2-4 años) |

| Límites de Fiabilidad en Casos Extremos en Entornos No Estructurados | -1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Integración del Sistema y Largos Ciclos de Puesta en Marcha

Los altos costos de implementación aún frenan el mercado de Physical AI incluso cuando la economía del hardware robótico mejora, porque el proyecto completo generalmente incluye herramientas, sistemas de seguridad, mano de obra de integración, actualizaciones de infraestructura y capacitación. Los datos de entrada situaron una celda de robot colaborativo de rango medio entre 50.000 y 90.000 USD antes de que los operadores comiencen a juzgar la repetibilidad a escala. La mano de obra de integración de 100 a 140 USD por hora, el gasto adicional en seguridad de 10.000 a 25.000 USD y el gasto en capacitación de 12.000 a 20.000 USD muestran por qué la instalación todavía se siente como un proyecto de sistema en lugar de una compra de producto. El problema se vuelve más grave cuando los problemas escapan a las pruebas de fábrica y aparecen durante la aceptación en el sitio, porque cada retraso puede interrumpir la producción de la línea o los calendarios de puesta en marcha. Esto impide que el mercado de Physical AI avance tan rápido como la demanda final por sí sola sugeriría, especialmente cuando los compradores quieren un tiempo de obtención de valor predecible antes de expandirse de un sitio a muchos.

Complejidad de Certificación, Responsabilidad y Seguridad Funcional

El cumplimiento de la seguridad es una restricción importante porque los sistemas autónomos deben encajar dentro de estándares que no fueron diseñados para máquinas que perciben, razonan y actúan en entornos cambiantes. Los datos de entrada señalaron a ANSI/RIA R15.06, IEC 61508 e ISO 10218 como puntos de referencia superpuestos, lo que indica que los implementadores aún enfrentan un camino de cumplimiento fragmentado en lugar de un marco único. NVIDIA anunció Halos para Robótica en junio de 2026 como un sistema de seguridad de pila completa abierto reconocido a través de vías de inspección acreditadas, lo que mostró que los proveedores están tratando de crear una estructura práctica antes de que los reguladores la definan completamente. La responsabilidad también sigue siendo difícil porque la exposición legal puede recaer simultáneamente en el fabricante del robot, el proveedor del modelo, el integrador y el operador. En el mercado de Physical AI, esa incertidumbre tiende a favorecer a las grandes empresas que pueden absorber más fácilmente los gastos de seguros, cumplimiento y legales que los operadores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Ancla la Pila, el Software Domina el Margen

El hardware tuvo una participación del 52,42% en 2025, dándole la posición más grande en el mercado de Physical AI, ya que cada implementación todavía comienza con módulos de cómputo, actuadores, sensores y el cuerpo del robot en sí. La base de hardware instalada importa porque determina qué modelos pueden ejecutarse localmente, con qué rapidez puede responder un sistema y cuánto rediseño se necesita a medida que mejoran las capacidades. El tamaño del mercado de Physical AI a nivel de componente todavía se inclinó hacia el hardware en 2025, lo que refleja la naturaleza intensiva en capital de los robots que deben operar en entornos reales en lugar de únicamente en software. Boston Dynamics integró NVIDIA Jetson AGX Thor en Atlas, y Agility Robotics adoptó la misma plataforma para la sexta generación de Digit, demostrando cómo las decisiones tempranas de hardware dan forma a las relaciones a largo plazo con los proveedores. Estas elecciones de diseño también afectan la capacidad de servicio, el consumo de energía, los límites térmicos y las rutas de actualización, lo que significa que el hardware todavía establece los límites operativos para el resto de la pila.

Se proyecta que el software crezca a una CAGR del 40,43% hasta 2031, lo que indica hacia dónde es probable que se desplace más del valor a largo plazo en el mercado de Physical AI. El cambio está vinculado a modelos de fundación del mundo, marcos de simulación y herramientas de gestión de flotas que mejoran el rendimiento en las máquinas implementadas sin reemplazar los activos físicos. NVIDIA lanzó GR00T N1.7 en acceso comercial anticipado en GTC 2026, apuntando a las licencias de software como un flujo de ingresos real en lugar de solo una característica integrada en las ventas de hardware.[2]NVIDIA Corporation, "NVIDIA y los Líderes Globales de Robótica Llevan el Physical AI al Mundo Real," Sala de Prensa de NVIDIA, nasdaq.com Los servicios siguen siendo importantes porque la integración, la puesta en marcha, la capacitación y la optimización se vuelven más complejas a medida que las flotas se extienden por los sitios e incluyen máquinas de diferentes fabricantes de equipos originales. La industria de Physical AI se está moviendo, por lo tanto, hacia una estructura en la que el hardware abre la puerta, pero las capas de software y servicios capturan más del valor recurrente a medida que el rendimiento mejora a través de actualizaciones y orquestación.

Por Tipo de Robot: La Escala Industrial se Encuentra con la Ambición de los Robots de Servicio

Los robots industriales tuvieron una participación del 58,23% en 2025, lo que refleja la gran base instalada que ya opera en entornos automotrices, electrónicos y de semiconductores. Esa posición le dio al mercado de Physical AI una base sólida, ya que los compradores podían añadir capas de percepción y control más inteligentes al hardware probado en lugar de reemplazar sistemas completos. La base instalada establecida también significó que incluso las actualizaciones incrementales de IA podrían influir en un amplio conjunto de entornos de producción donde el rendimiento, la calidad y la flexibilidad laboral importan. Al mismo tiempo, la línea entre robots industriales y de servicio se está volviendo menos rígida, ya que los almacenes y los centros de distribución ahora necesitan máquinas que combinen movilidad, manipulación y respuesta situacional. Esto está cambiando la forma en que los proveedores definen las categorías de productos, porque una máquina que trabaja en un pasillo de almacén ahora puede compartir características tanto con un brazo industrial como con un robot de servicio.

Se proyecta que los robots de servicio profesional crezcan a una CAGR del 39,72% hasta 2031, convirtiéndolos en el tipo de robot de más rápido crecimiento en el mercado de Physical AI. El crecimiento está siendo impulsado por aplicaciones de logística, salud y comercio minorista donde los operadores quieren robots que puedan manejar diseños cambiantes, objetos en movimiento y tareas que antes requerían juicio humano. Los datos de entrada también señalaron que las plataformas humanoides y de manipuladores móviles se están moviendo hacia el manejo de materiales mixtos, lo que explica por qué los robots de servicio profesional se han convertido en un punto de entrada comercial favorito para los sistemas de propósito general. La concentración de financiamiento en torno a esta categoría refuerza la opinión de que los proveedores e inversores esperan un uso más amplio más allá de los pilotos limitados, aunque las cifras respaldadas por fuentes para algunas transacciones fueron excluidas aquí por razones de higiene de fuentes. La industria de Physical AI está, por lo tanto, equilibrando una base industrial madura con un segmento de robots de servicio de más rápido movimiento que está expandiendo el rango de casos de uso direccionables mucho más allá del trabajo de fábrica fijo.

Por Implementación: El Cómputo en Dispositivo Define la Línea Base

La implementación en dispositivo tuvo una participación del 71,43% en 2025, lo que muestra que la inferencia local siguió siendo la arquitectura predeterminada para el mercado de Physical AI, donde el control inmediato, la evitación de colisiones y la retroalimentación de fuerza son esenciales. Esa participación reflejó restricciones de ingeniería más que preferencias, porque la latencia de ida y vuelta a la nube no es adecuada para tareas físicas dinámicas que requieren tiempos de respuesta en milisegundos. NVIDIA declaró que Jetson AGX Thor admite razonamiento multimodal en tiempo real en el robot, reforzando la importancia del cómputo local en muchas implementaciones. Cuando el silicio de borde se selecciona en la etapa de diseño, a menudo permanece en su lugar durante años porque cambiarlo más tarde puede requerir un rediseño de hardware y un nuevo trabajo de validación. Esto proporciona al mercado de Physical AI una base estable en dispositivo incluso cuando los modelos de software de nivel superior continúan evolucionando rápidamente.

Se proyecta que la implementación híbrida crezca a una CAGR del 42,61% hasta 2031, convirtiéndola en el modelo de implementación de más rápido crecimiento en el mercado de Physical AI. En esta estructura, los sistemas locales manejan el control sensible al tiempo mientras que los entornos conectados admiten actualizaciones de modelos, agregación de telemetría, planificación de flujos de trabajo y bucles de aprendizaje más amplios. NVIDIA también destacó los flujos de trabajo de gemelos digitales basados en Omniverse para el entrenamiento y la puesta en marcha de robots, demostrando cómo la simulación y la producción pueden operar dentro de una única arquitectura conectada. Este modelo de dos niveles ayuda a los operadores a separar lo que debe permanecer local de lo que se beneficia de la coordinación centralizada, y eso mejora tanto el rendimiento como la visibilidad operativa. Como resultado, el mercado de Physical AI se está moviendo hacia arquitecturas donde los roles de borde y nube no son opciones competidoras, sino capas conectadas que sirven a diferentes partes del mismo ciclo de vida de implementación.

Por Verticales de Usuario Final: La Logística Lidera, la Salud Crece Rápidamente

La logística y la cadena de suministro tuvieron una participación del 21,46% en 2025, dándole la posición vertical más grande en el mercado de Physical AI. Ese liderazgo provino del crecimiento del volumen del comercio electrónico, la escasez de mano de obra y la creciente complejidad de los centros de distribución que gestionan grandes superficies y recuentos de SKU muy altos. En estos entornos, los compradores están superando las herramientas de automatización aisladas y buscando flotas coordinadas que puedan mover mercancías, seleccionar artículos y adaptarse a las condiciones operativas cambiantes. La participación del mercado de Physical AI a nivel vertical se mantuvo lo suficientemente concentrada para que la logística liderara, pero no tan concentrada como para que otros casos de uso carecieran de espacio para expandirse. La manufactura siguió como el segundo vertical más grande, con el sector automotriz y el electrónico continuando construyendo sobre la infraestructura de robots industriales existente mientras añaden capas de software más inteligentes con el tiempo.

Se proyecta que la salud crezca a una CAGR del 44,17% hasta 2031, convirtiéndola en el vertical de más rápido crecimiento en el mercado de Physical AI. El crecimiento proviene de varias rutas de adopción separadas, incluida la asistencia quirúrgica, la rehabilitación, la automatización de farmacias y el monitoreo de pacientes, cada una con diferentes demandas de integración y condiciones regulatorias. Esa diversidad importa porque reduce la dependencia de cualquier categoría de producto y le da a los proveedores múltiples formas de ingresar al entorno de la salud. Los datos de entrada también identificaron la agricultura, la defensa y la seguridad, y el sector automotriz como verticales adicionales, lo que sugiere que la adopción de Physical AI está siendo moldeada por varias corrientes de demanda paralelas en lugar de un caso de uso dominante. Esto le da al mercado de Physical AI una base de crecimiento más amplia, pero también significa que los proveedores deben admitir condiciones de rendimiento, seguridad y operación muy diferentes entre los grupos de clientes.

Análisis Geográfico

América del Norte tuvo una participación del 31,82% en 2025, convirtiéndola en el mercado regional más grande para Physical AI. Ese liderazgo reflejó la concentración de proveedores de infraestructura de IA, sólidos sectores de implementación comercial y un entorno de defensa que continúa apoyando el gasto en autonomía. Las instalaciones de robots industriales en los Estados Unidos aumentaron un 11% hasta 38.000 unidades en 2025, reforzando el amplio impulso de automatización de la región más allá de los titulares de software. La Asociación para el Avance de la Automatización también ha impulsado la creación de una Oficina Federal de Robótica y una estrategia nacional de robótica, lo que indica que las discusiones de política se están moviendo hacia el apoyo a la implementación, la alineación de adquisiciones y la actualización de los estándares de seguridad. Canadá y México se suman a la base regional a través de la producción automotriz y electrónica, y se benefician cuando los modelos de implementación transfronterizos se extienden desde los primeros adoptantes hacia cadenas de suministro más amplias.

Se proyecta que Asia-Pacífico crezca a una CAGR del 43,04% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de Physical AI. La región combina escala manufacturera, densidad de robótica y apoyo político de una manera que le da a los proveedores tanto demanda local como profundidad de producción. Los datos de entrada vincularon esta aceleración al 15.º Plan Quinquenal de China para 2026 a 2030 y a la densidad de robots de Corea del Sur de 1.220 unidades por 10.000 trabajadores manufactureros en 2026, lo que enmarcó el crecimiento como estructural en lugar de temporal. China también registró 295.000 instalaciones de robots industriales en 2024 y tuvo una participación global del 54% ese año, lo que muestra la escala de la base de robots regional que apoya la futura incorporación de IA. Para el mercado de Physical AI, esto significa que Asia-Pacífico no es solo un centro de demanda, sino que también está dando forma cada vez más a la economía de la oferta, los ecosistemas de componentes y la velocidad de implementación.

Europa, América del Sur y Oriente Medio y África muestran rutas de adopción más variadas en el mercado de Physical AI, con un desempeño vinculado a la estructura industrial, las condiciones de inversión y la madurez de los estándares. Alemania tenía 278.900 robots industriales activos en 2024, o el 40% de la base de robots de fábrica de la Unión Europea, aunque los datos de entrada también señalaron una proyectada disminución del 10% en los ingresos de robótica y automatización en 2025 antes de una recuperación posterior.[3]Federación Internacional de Robótica, "Informe Mundial de Robótica 2025, Zusammenfassung," Roboterforum.de, roboterforum.de Europa parece más deliberada porque la fiabilidad y los estándares todavía pesan mucho en las decisiones de implementación comercial en entornos avanzados. América del Sur y Oriente Medio y África siguen siendo oportunidades en etapas más tempranas, donde la automatización logística y la robótica de inspección están actuando como los principales puntos de entrada para una adopción más amplia de Physical AI.

Panorama Competitivo

El mercado de Physical AI sigue siendo moderadamente fragmentado, con la competencia distribuida entre fabricantes de equipos originales de robots, proveedores de plataformas de IA, proveedores de software de simulación y un grupo creciente de empresas emergentes que construyen sistemas integrados. FANUC, ABB, Yaskawa Electric y KUKA AG todavía tienen una participación de mercado significativa en la base instalada de robots industriales, mientras que empresas como Figure AI, NEURA Robotics, Agility Robotics y Dexterity compiten más directamente en robots de servicio profesional y capas de plataforma con mucha IA. Esto crea una estructura de dos vías en la que los actores establecidos aportan escala de hardware, alcance de canal y fiabilidad, mientras que las empresas más nuevas impulsan pilas verticalmente integradas que comienzan con el diseño de modelos y se extienden hacia la implementación. En el mercado de Physical AI, esa estructura mantiene las posiciones estratégicas fluidas porque ninguna capa única controla todavía la cadena de valor completa en hardware, software y operaciones en el mundo real. También significa que los compradores pueden mezclar maquinaria probada con plataformas de IA externas, lo que evita que la concentración sea demasiado alta demasiado pronto.

NVIDIA está fortaleciendo su posición horizontal en el mercado de Physical AI a través de la pila Isaac, Cosmos y Omniverse y asociaciones con múltiples fabricantes de equipos originales, en lugar de seguir un camino de hardware exclusivo. En GTC 2026, ABB Robotics, FANUC, KUKA AG, Universal Robots y Yaskawa Electric fueron nombrados como socios de integración, lo que muestra cómo una plataforma puede situarse en varias marcas de robots competidoras. ABB también profundizó su trabajo en Omniverse con NVIDIA para la implementación de simulación a realidad a escala industrial, lo que mostró cómo la infraestructura de gemelos digitales se está convirtiendo en parte del posicionamiento competitivo. La colaboración de FANUC con Google fue otro movimiento notable porque confirmó que los principales fabricantes de equipos originales están dispuestos a importar capacidad de IA desde el exterior en lugar de construir cada capa por sí solos.[4]The Robot Report, "FANUC se Asocia con Google para Avanzar en Physical AI en sus Robots," The Robot Report, therobotreport.com La competencia también se está moviendo hacia los estándares y la arquitectura de seguridad porque el cumplimiento puede influir en quién gana primero los programas de implementación empresarial.

Halos para Robótica de NVIDIA, anunciado en junio de 2026, fue diseñado para dar forma a los flujos de trabajo de seguridad antes de que los reguladores se pongan de acuerdo en un marco completamente unificado, lo que convierte las herramientas de seguridad en parte de la ventaja competitiva. Las oportunidades de espacio en blanco siguen siendo visibles en la agricultura, las operaciones manufactureras más pequeñas y los entornos de rehabilitación donde la adopción todavía es temprana y el control de la plataforma no está establecido. El mercado de Physical AI es, por lo tanto, lo suficientemente competitivo como para recompensar la escala, pero todavía lo suficientemente abierto para que los nuevos participantes, los modelos con mucho software y los enfoques de robótica como servicio cambien las clasificaciones durante el período de pronóstico.

Líderes de la Industria de Physical AI

NVIDIA Corporation

ABB Ltd

FANUC Corporation

Yaskawa Electric Corporation

KUKA AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Kawasaki Robotics y Dexterity, Inc. ampliaron su colaboración en Automate 2026, combinando el RL030N de Kawasaki, la primera plataforma de brazo robótico de 8 grados de libertad de la industria diseñada específicamente para Physical AI, con el superhumanoide Mech de Dexterity para la logística de almacenes, apuntando a nuevas categorías de automatización industrial en entornos dinámicos y confinados.

- Junio de 2026: Genesis AI y LG CNS anunciaron una asociación estratégica a largo plazo para validar e implementar el robot Eno de propósito general de Genesis en las operaciones de manufactura y logística de LG en los Estados Unidos, con expansión global planificada. La asociación combina el modelo de fundación de robótica GENE-26.5 de Genesis con la experiencia en integración de sistemas de LG CNS en toda la infraestructura operativa del Grupo LG.

- Junio de 2026: Unitree Robotics anunció el H2 Plus, el primer diseño de referencia de robot humanoide construido sobre la plataforma de desarrollo NVIDIA Isaac GR00T, combinando el hardware humanoide H2 de Unitree con manos de cinco dedos Sharpa y cómputo NVIDIA Jetson Thor. Se espera que el H2 Plus esté disponible comercialmente a finales de 2026.

- Marzo de 2026: NVIDIA presentó Isaac Lab 3.0 en acceso anticipado, habilitando el aprendizaje de robots a gran escala en infraestructura de clase DGX, lanzó el acceso anticipado para desarrolladores de NVIDIA Isaac Sim 6.0 y lanzó GR00T N1.7 en acceso comercial anticipado, cubriendo el control destreza avanzado. Se anunció que socios como ABB Robotics, FANUC, KUKA AG, Universal Robots, Figure AI, Agility Robotics, AGIBOT y Yaskawa Electric son adoptantes de la plataforma ampliada.

Alcance del Informe del Mercado Global de Physical AI

El mercado de Physical AI abarca sistemas de inteligencia artificial integrados con dispositivos físicos, máquinas y entornos para percibir, analizar, decidir y actuar en el mundo real. El alcance del informe incluye robótica habilitada por IA, sistemas autónomos, máquinas inteligentes, soluciones de automatización industrial y aplicaciones de IA embebida en industrias de usuarios finales. El informe analiza las tendencias del mercado, los impulsores de crecimiento, las restricciones, las oportunidades, el panorama competitivo y los desarrollos clave durante el período de estudio.

El Informe del Mercado de Physical AI está Segmentado por Componente (Hardware, Software y Servicios), Tipo de Robot (Robots Industriales, Robots de Servicio Profesional, Robots de Servicio Personal y del Hogar y Otros Tipos de Robots), Implementación (En Dispositivo, Basado en la Nube e Híbrido), Verticales de Usuario Final (Logística y Cadena de Suministro, Manufactura, Salud, Defensa y Seguridad, Automotriz, Agricultura y Otros Verticales de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Robots Industriales |

| Robots de Servicio Profesional |

| Robots de Servicio Personal y del Hogar |

| Otros Tipos de Robots |

| En Dispositivo |

| Basado en la Nube |

| Híbrido |

| Logística y Cadena de Suministro |

| Manufactura |

| Salud |

| Defensa y Seguridad |

| Automotriz |

| Agricultura |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo de Robot | Robots Industriales | |

| Robots de Servicio Profesional | ||

| Robots de Servicio Personal y del Hogar | ||

| Otros Tipos de Robots | ||

| Por Implementación | En Dispositivo | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Verticales de Usuario Final | Logística y Cadena de Suministro | |

| Manufactura | ||

| Salud | ||

| Defensa y Seguridad | ||

| Automotriz | ||

| Agricultura | ||

| Otros Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de Physical AI?

El mercado de Physical AI alcanzó 5,06 mil millones de USD en 2025, se sitúa en 7,11 mil millones de USD en 2026 y se proyecta que alcance los 34,89 mil millones de USD en 2031 a una CAGR del 37,46%.

¿Qué componente lidera los ingresos en Physical AI?

El hardware lideró en 2025 con una participación del 52,42% porque los robots todavía requieren un gasto significativo en módulos de cómputo, sensores, actuadores y plataformas físicas.

¿Qué modelo de implementación es el más utilizado en los sistemas de Physical AI?

La implementación en dispositivo lideró con una participación del 71,43% en 2025 porque muchas tareas robóticas necesitan inferencia local inmediata para un control seguro y estable.

¿Qué categoría de robot está creciendo más rápido?

Se proyecta que los robots de servicio profesional crezcan a una CAGR del 39,72% hasta 2031 a medida que los operadores de logística, salud y comercio minorista adoptan sistemas móviles y de manipulación más adaptativos.

¿Qué área de usuario final ofrece el mayor potencial de crecimiento?

Se espera que la salud registre el crecimiento más rápido a una CAGR del 44,17% hasta 2031, respaldada por aplicaciones en cirugía, rehabilitación, automatización de farmacias y monitoreo de pacientes.

¿Qué región se está expandiendo más rápido en la adopción de Physical AI?

Se proyecta que Asia-Pacífico crezca a una CAGR del 43,04% hasta 2031, respaldada por la escala manufacturera, la densidad de robótica y el enfoque político en los países clave.

Última actualización de la página el: