Tamaño y Cuota del Mercado de Fotorresistente

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.31% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fotorresistente por Mordor Intelligence

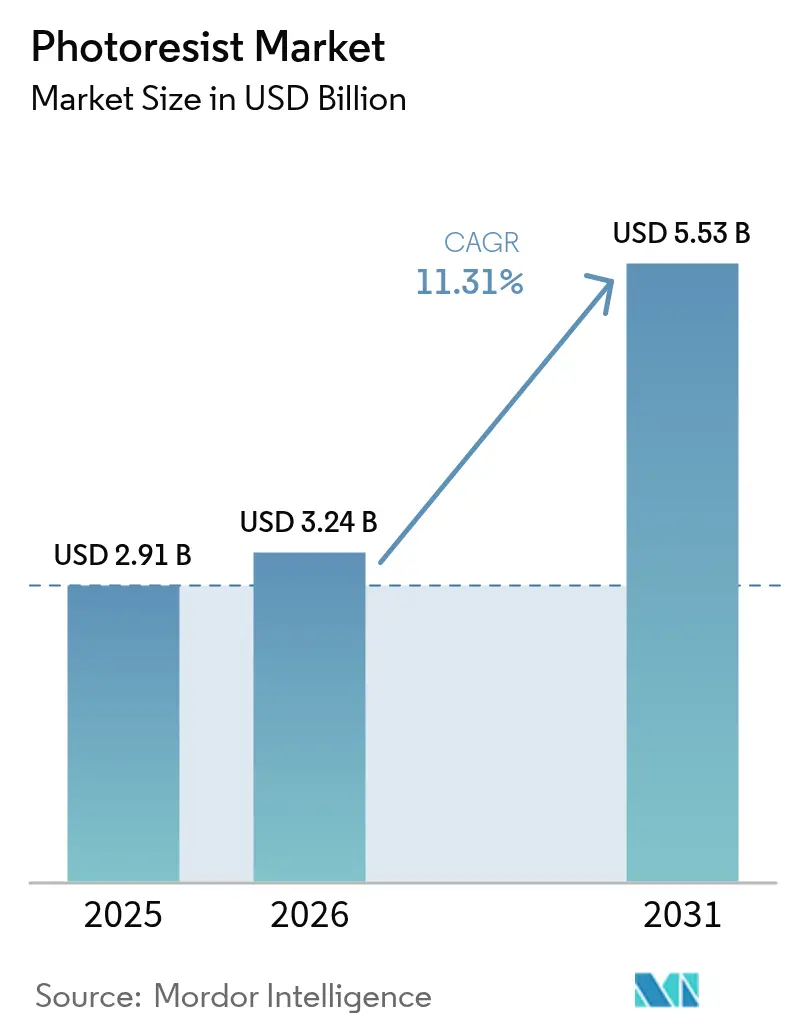

Se proyecta que el tamaño del Mercado de Fotorresistente sea de USD 2,91 mil millones en 2025, USD 3,24 mil millones en 2026, y alcance USD 5,53 mil millones en 2031, creciendo a una CAGR del 11,31% de 2026 a 2031. Los cambios estructurales en curso en la fabricación de semiconductores están amplificando la demanda: la litografía de ultravioleta extremo (EUV) está pasando de líneas piloto a producción de alto volumen, y los programas de localización de fábricas respaldados por gobiernos están redibujando las cadenas de suministro de materiales críticos como el fotorresistente. Las formulaciones maduras de inmersión ArF de 193 nanómetros continúan siendo el ancla de los nodos optimizados en costes utilizados en microcontroladores automotrices, pero los resistes secos de óxido metálico de próxima generación son ahora esenciales en la lógica sub-5 nanómetros, donde el ruido de disparo de fotones y la rugosidad del borde de línea amenazan el rendimiento. Las consideraciones de resiliencia de la cadena de suministro también se han intensificado a medida que las Leyes CHIPS de EE. UU. y la UE canalizan una cantidad significativa hacia la capacidad local de fabricación de obleas, obligando a los proveedores de resiste a duplicar los activos de mezcla y aseguramiento de calidad dentro de América del Norte y Europa.

Conclusiones Clave del Informe

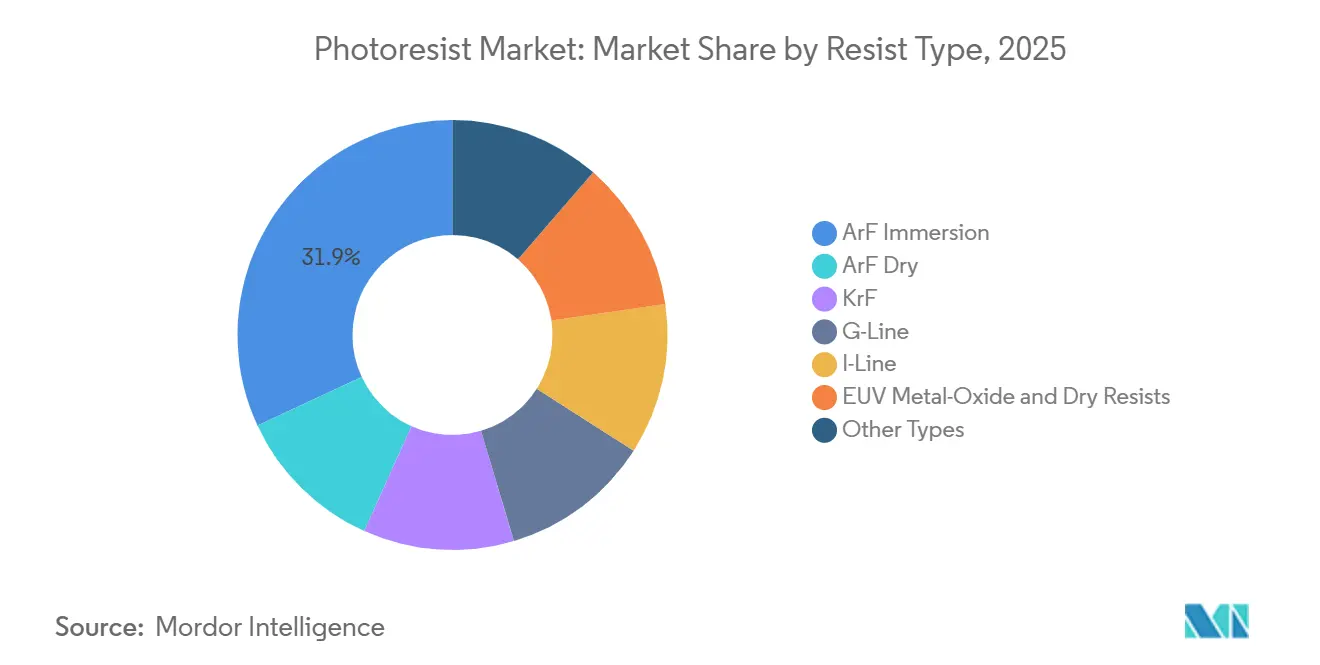

- Por tipo de resina, la inmersión ArF representó el 31,92% de la cuota del mercado de Fotorresistente en 2025, mientras que se proyecta que los resistes secos y de óxido metálico EUV se expandan a una CAGR del 12,94% hasta 2031.

- Por tono, los resistes positivos representaron el 71,51% de la cuota de ingresos en 2025; los resistes negativos registran la CAGR más rápida del 11,38% hasta 2031.

- Por aplicación, los semiconductores y circuitos integrados representaron el 54,77% del tamaño del mercado de Fotorresistente en 2025, mientras que el empaquetado avanzado está previsto que crezca a una CAGR del 11,95% hasta 2031.

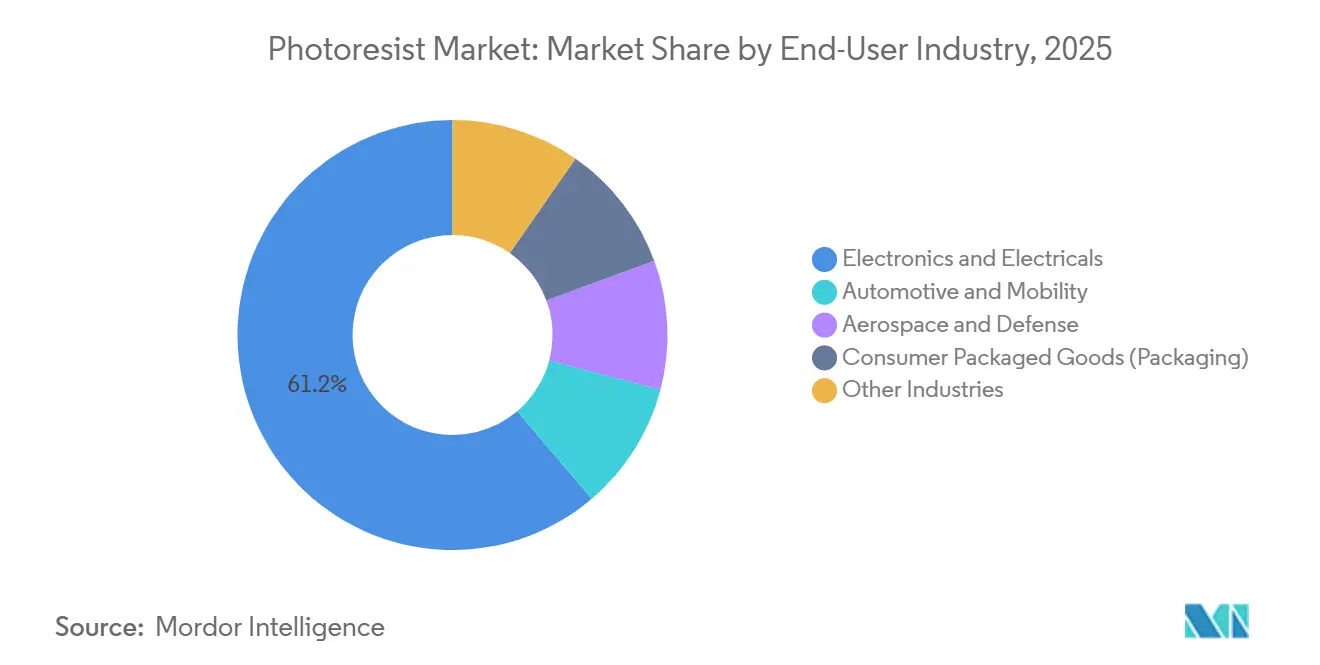

- Por industria de usuario final, la electrónica y los productos eléctricos representaron el 61,22% del tamaño del mercado en 2025, mientras que el sector automotriz y de movilidad está previsto que crezca con la CAGR más rápida del 11,86% hasta 2031.

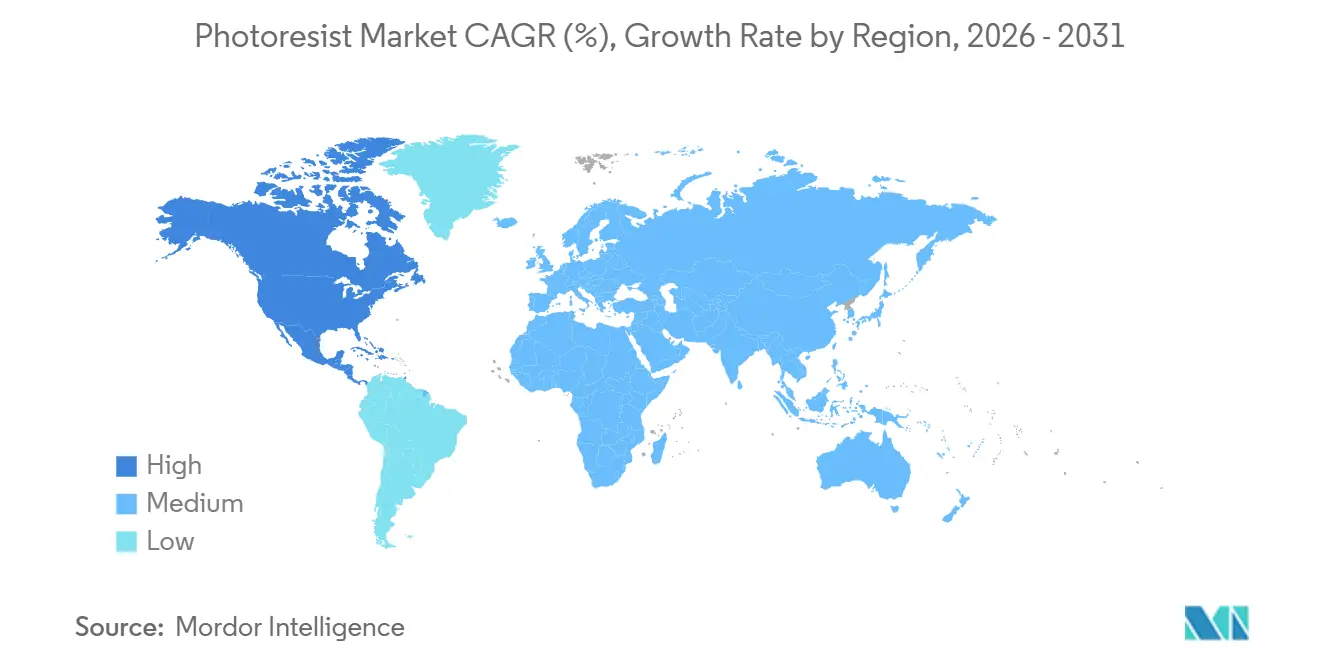

- Por geografía, Asia-Pacífico tuvo la mayor cuota del 72,34% del mercado en 2025. Sin embargo, se espera que América del Norte experimente el crecimiento más rápido a una CAGR del 11,49% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fotorresistente

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de semiconductores y aceleradores de IA | +3.2% | Global, con núcleo en APAC y aceleración en América del Norte | Mediano plazo (2-4 años) |

| Adopción acelerada de litografía EUV y hoja de ruta High-NA | +2.8% | APAC (Taiwán, Corea del Sur), América del Norte (fábricas de Intel), Europa (líneas piloto de IMEC) | Largo plazo (≥ 4 años) |

| Proliferación de 5G/IoT que amplía los inicios de obleas | +1.9% | Global, con concentración de fabricación en APAC | Mediano plazo (2-4 años) |

| Programas de incentivos gubernamentales para fábricas (Leyes CHIPS de EE. UU./UE) | +2.4% | América del Norte, Europa, con efecto secundario en la cadena de suministro hacia APAC | Largo plazo (≥ 4 años) |

| Resistes secos depositados de óxido metálico que impulsan el rendimiento de EUV | +1.0% | Fábricas de vanguardia en APAC, líneas piloto en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Semiconductores y Aceleradores de IA

Se prevé que el gasto de capital mundial en equipos de fabricación de obleas aumente entre 2026 y 2028, reflejando los mayores requisitos de aceleradores de IA en centros de datos de hiperescala[1]SEMI, "Perspectiva del Gasto en Equipos de Fábricas Globales 2026," semi.org. Alphabet duplicó sus desembolsos para unidades de procesamiento tensorial en 2025, elevando las especificaciones de tolerancia de superposición que aumentan directamente el consumo de fotorresistente por oblea. Los procesadores Lunar Lake de Intel integran memoria en el paquete mediante vías a través del silicio, añadiendo pasos especializados de litografía de capa de redistribución que impulsan aún más la intensidad del resiste. Dado que las arquitecturas avanzadas de chiplets aumentan el número de pasadas de enmascaramiento, la demanda de resiste se está desacoplando de los ciclos de unidades de teléfonos inteligentes, sosteniendo el crecimiento incluso cuando los envíos de dispositivos móviles se estabilizan. TSMC cerró acuerdos de suministro de resiste EUV plurianuales para su fábrica en Arizona dos años antes del inicio de la producción para garantizar la disponibilidad de la química, subrayando el papel estratégico del material.

Adopción Acelerada de Litografía EUV y Hoja de Ruta High-NA

En 2024, ASML lanzó su primer escáner EUV High-NA de 0,55 de apertura numérica, una innovación que facilita el patterning de semipaso de 8 nanómetros, evitando los gastos del multipatterning. Intel ha declarado su compromiso con High-NA para su nodo de 18 angstroms, mientras que Samsung y TSMC tienen en mente la integración sub-3 nanómetros después de 2027. La óptica High-NA lidia con coeficientes de absorción que superan los 10 µm⁻¹ a 13,5 nm. Esta es una zona de desafío, ya que las composiciones químicamente amplificadas tradicionales fallan con la rugosidad del borde de línea. Si bien las alternativas de óxido metálico, derivadas de clústeres de estaño-oxo, satisfacen los criterios de absorción, generan defectos estocásticos. Este desafío ha impulsado un esfuerzo colaborativo entre JSR Corporation y Lam Research, con el objetivo de reducir la densidad de defectos. Su estrategia de co-optimización forja un vínculo más estrecho entre los proveedores de resiste y los fabricantes de herramientas, estableciendo una barrera más alta para los nuevos participantes en la industria.

Proliferación de 5G/IoT que Amplía los Inicios de Obleas

Los inicios globales de obleas vinculados a radios 5G y sensores IoT continúan aumentando a medida que los operadores de red densifican las huellas de pequeñas celdas y las empresas instrumentan fábricas y activos logísticos. Los resistes secos KrF y ArF siguen siendo vitales aquí porque los front-ends analógicos y los microcontroladores se encuentran en nodos de 90 a 28 nanómetros sensibles al coste que deben equilibrar el tamaño del dado y el rendimiento de radiofrecuencia. El volumen incremental de estos dispositivos amortigua a las fábricas contra la ciclicidad de los nodos avanzados. A medida que los despliegues de IoT pasan de la prueba de concepto a la escala, las capas de enmascaramiento acumuladas aumentan, extendiendo el impulso de la demanda hacia el mediano plazo.

Programas de Incentivos Gubernamentales para Fábricas (Leyes CHIPS de EE. UU./UE)

Bajo la Ley CHIPS y Ciencia de EE. UU., TSMC recibió financiación, Intel obtuvo financiación, Samsung fue premiada con financiación y Micron aseguró financiación, todo ello respaldando inversiones privadas. Mientras tanto, Europa, a través de su Ley de Chips, movilizó financiación, designando fondos para el proyecto de Intel en Magdeburgo y financiación para una instalación de fabricación conjunta de STMicroelectronics y GlobalFoundries. Los términos de estos subsidios enfatizan el contenido de materiales locales. Como resultado, Tokyo Ohka Kogyo estableció un centro técnico en Oregón, y Merck KGaA amplió su campus en Arizona. Tales desarrollos interrumpen la cadena de suministro de resiste anteriormente dominada por Asia, introduciendo cuellos de botella regionales y complicando los procesos de calificación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas estrictas de HSE sobre disolventes y generadores de fotóácidos | -0.9% | Global, con aplicación líder de REACH de la UE y EPA de EE. UU., con efecto secundario en la fabricación de APAC | Corto plazo (≤ 2 años) |

| Concentración de la cadena de suministro y exposición al control de exportaciones | -0.7% | Base de suministro de APAC (Japón, Corea del Sur), centros de demanda de América del Norte y la UE, mercados aislados de China | Mediano plazo (2-4 años) |

| Riesgo de rendimiento por defectos estocásticos en el patterning sub-10 nm | -0.8% | Fábricas de vanguardia de APAC (Taiwán, Corea del Sur), líneas piloto High-NA de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de HSE sobre Disolventes y Generadores de Fotóácidos

La EPA de EE. UU. clasificó varias familias de disolventes PFAS como peligrosas en 2024, exigiendo costosas medidas de mitigación o sustitución en las plantas de mezcla de resiste en un plazo de dos años[2]Agencia de Protección Ambiental de EE. UU., "Norma Final PFAS 2024," epa.gov. La UE añadió las sales de trifenilsulfonio a su lista de autorización REACH en 2025, imponiendo fechas de vencimiento que aceleran las campañas de reformulación y desvían los presupuestos de investigación y desarrollo de la química de alto rendimiento hacia el trabajo de cumplimiento normativo[3]Agencia Europea de Sustancias y Mezclas Químicas, "Actualización de la Lista de Candidatos 2025," echa.europa.eu. Tokyo Ohka Kogyo reveló que una cantidad significativa de su gasto en investigación y desarrollo de 2025 fue consumida por reformulaciones de disolventes, reforzando una tendencia en la que solo los proveedores más grandes pueden llevar a cabo programas simultáneos de cumplimiento normativo y transición de nodos. El cabildeo de la industria aseguró una exención de cinco años para los resistes EUV, aunque las demandas judiciales de grupos de defensa ambiental amenazan con acortar el período de gracia, inyectando incertidumbre regulatoria en los modelos de planificación de capacidad.

Concentración de la Cadena de Suministro y Exposición al Control de Exportaciones

Los principales proveedores de Japón dominan las químicas ArF y EUV. Este monopolio geográfico salió a la luz en 2024 cuando EE. UU. añadió precursores específicos a su Lista de Entidades, deteniendo los envíos a fábricas chinas que operan a 14 nanómetros y menos. En respuesta, China lanzó subsidios para productores locales como Jiangsu Nata Opto-electronic Material Co., Ltd. Sin embargo, estos materiales domésticos están por detrás de sus homólogos japoneses en términos de densidad de defectos. Ahora, las fábricas se enfrentan a un dilema: pueden optar por el doble abastecimiento, incurriendo en costes adicionales de metrología e inventario, o trasladar la adquisición más cerca de las líneas de EE. UU. o la UE para aprovechar los incentivos disponibles. Los proveedores de resiste están en una encrucijada: pueden establecer fabricación en múltiples regiones o perder cuota de mercado en áreas donde las regulaciones de exportación hacen inviable el suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Las Químicas de Óxido Metálico Redefinen la Economía del EUV

La inmersión ArF representó el 31,92% de la cuota del mercado de fotorresistente en 2025, mientras que se prevé que los resistes secos y de óxido metálico EUV se expandan a una CAGR del 12,94%, capturando tamaño incremental del mercado de fotorresistente de los nodos lógicos sub-5 nanómetros.

La inmersión ArF químicamente amplificada sigue siendo el líder en relación precio-rendimiento para chips automotrices y de conectividad de 28 a 7 nanómetros, ofreciendo rendimientos sólidos en escáneres totalmente amortizados. Las formulaciones KrF, línea g y línea i persisten en líneas analógicas y MEMS, amortiguando a los proveedores contra la volatilidad del ciclo EUV. Por el contrario, los sistemas de óxido metálico basados en estaño y hafnio habilitan la hoja de ruta High-NA EUV con un rendimiento de rugosidad del borde de línea de 2 nm, aunque con mayor dosis de exposición y coste. Los fabricantes de herramientas y los proveedores de química están co-diseñando secuencias de deposición-grabado que prometen reducir el tiempo de ciclo, lo que, si se realiza a escala, podría inclinar el coste total de propiedad hacia el óxido metálico en los años finales de la previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tono: Los Resistes Negativos Ganan Terreno en los Esquemas de Doble Patterning

Las químicas de tono positivo representaron el 71,51% de la cuota en 2025, aunque los resistes de tono negativo están creciendo a una CAGR del 11,38%, impulsados por su robustez en el doble patterning autoalineado y las capas de contacto EUV.

Los flujos de empaquetado avanzado favorecen las películas más gruesas y los reveladores acuosos de los materiales de tono positivo, pero la lógica sub-7 nanómetros utiliza cada vez más el tono negativo para las capas de vía que de otro modo colapsarían bajo el estrés del enjuague. Los proveedores están lanzando híbridos de tono conmutable que alternan mediante ajustes de temperatura de horneado, lo que permite a las fábricas mantener una única química base en múltiples capas y diluir los gastos generales de calificación, aumentando así las ganancias del tamaño del mercado de fotorresistente derivadas de la diversificación de tonos.

Por Aplicación: El Empaquetado Avanzado Supera a la Lógica y la Memoria

Los semiconductores y circuitos integrados representaron el 54,77% de la cuota, aunque el empaquetado avanzado avanza a una CAGR del 11,95%, subrayando un giro del escalado puro a la integración heterogénea.

El empaquetado a nivel de oblea de tipo fan-out y las pilas de chip sobre oblea utilizan líneas de redistribución de 2 µm que requieren el triple de pasadas de enmascaramiento en comparación con los flujos de unión por hilo. La plataforma CoWoS de TSMC y el apilamiento 3D Foveros de Intel aumentan las capas de resiste por dispositivo terminado, inflando el tamaño del mercado de fotorresistente más allá de lo que el volumen del front-end por sí solo implicaría. Las pantallas de panel plano y las placas de circuito impreso siguen siendo contribuyentes de mediados de la adolescencia, mientras que los MEMS, sensores y fotomáscaras ofrecen requisitos de formulación especializados pero de rápida evolución que diversifican los ingresos de los proveedores.

Por Industria de Usuario Final: La Electrificación Automotriz Acelera la Intensidad de los Chips

La electrónica y los productos eléctricos representaron el 61,22% de la demanda en 2025, aunque se prevé que el sector automotriz y de movilidad registre una CAGR del 11,86% hasta 2031 a medida que aumenta el contenido de semiconductores por vehículo.

La electrificación del tren motriz y los radares de asistencia al conductor dependen de nodos de 180 a 28 nm que permanecen en herramientas de exposición maduras pero añaden capas de enmascaramiento para redundancia y seguridad. Infineon reportó ingresos automotrices récord en 2025, citando los resistes de trinchera de película gruesa para MOSFET de carburo de silicio como un vector de crecimiento. El sector aeroespacial y de defensa, aunque más pequeño, exige altos márgenes para los resistes tolerantes a la radiación, mientras que las etiquetas de empaquetado inteligente emergentes apuntan a futuras oportunidades de película delgada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 72,34% del mercado de fotorresistente en 2025. Esta dominancia se atribuye en gran medida a las fábricas taiwanesas y surcoreanas, que manejan la mayoría de las obleas de vanguardia del mundo. Mientras tanto, América del Norte está preparada para aumentar su posición, con una CAGR del 11,49%. Gracias a la Ley CHIPS, los proyectos en Arizona, Ohio y Texas están en camino de contribuir significativamente a la capacidad global de 2 a 5 nm para 2028. Este aumento está impulsando a los proveedores a establecer líneas de mezcla más cerca de sus clientes.

Europa está experimentando un crecimiento moderado, impulsado por la inversión de Intel en Magdeburgo y una empresa conjunta entre STMicroelectronics y GlobalFoundries en Francia. Sin embargo, Europa sigue dependiendo de las importaciones para sus resistes EUV. China enfrenta desafíos debido a los controles de exportación sobre los fotorresistentes avanzados. Como contramedida, está expandiendo agresivamente su capacidad de 28 nm e invirtiendo fuertemente en químicas ArF secas y KrF. Sin embargo, el país lucha por desarrollar su capacidad High-NA doméstica.

India y Oriente Medio están emergiendo como actores significativos en el panorama del fotorresistente. La instalación de ensamblaje y pruebas de Micron en Gujarat y el acuerdo de fábrica de Tata-Powerchip significan los primeros movimientos de India hacia la fabricación de obleas. Al mismo tiempo, Mubadala de Abu Dabi está liderando un clúster de empaquetado, inicialmente dependiente de resistes KrF importados. Si bien estos desarrollos ofrecen a los proveedores la oportunidad de diversificarse fuera del bastión de Asia-Pacífico, el impacto inmediato en el volumen es mínimo.

Panorama Competitivo

El mercado de Fotorresistente está consolidado. DuPont y Merck KGaA están ampliando sus carteras mediante adquisiciones, agrupando recubrimientos antirreflectantes, químicas de limpieza y resistes para simplificar las cadenas de suministro de las fábricas. Las solicitudes de patentes para formulaciones de óxido metálico aumentaron en 2024-2025, con FUJIFILM Corporation y Sumitomo Chemical Co., Ltd. entrando en la carrera. Los proveedores de equipos pueden integrarse hacia adelante aún más, un escenario que podría convertir en materia prima el suministro independiente de resiste y comprimir los márgenes de los proveedores. Mientras tanto, las estrictas regulaciones sobre disolventes están reduciendo el grupo de proveedores viables, amplificando la ventaja competitiva para las empresas con escala de cumplimiento normativo.

Líderes de la Industria del Fotorresistente

TOKYO OHKA KOGYO CO., LTD.

JSR Corporation

FUJIFILM Corporation

Shin-Etsu Chemical Co., Ltd.

DuPont

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Asahi Kasei Corporation, respondiendo a la creciente demanda de paquetes de semiconductores avanzados, particularmente en aplicaciones como servidores de inteligencia artificial (IA), ha lanzado la Serie TA del fotorresistente de película seca Sunfort.

- Febrero de 2025: Sumitomo Chemical Co., Ltd. anunció planes para ampliar sus instalaciones de desarrollo y evaluación de calidad de fotorresistente para procesos de fabricación de semiconductores de front-end y back-end en su planta de Osaka en Japón.

Alcance del Informe Global del Mercado de Fotorresistente

Los fotorresistentes son resinas poliméricas fotosensibles formuladas para su uso en un proceso fotolitográfico, donde sirven como materiales de enmascaramiento para la transferencia de imágenes a un sustrato subyacente mediante procesos de grabado. La creciente demanda de fotorresistentes en semiconductores, que finalmente encuentran aplicación en las industrias electrónica y automotriz, está impulsando el crecimiento del mercado.

El mercado de fotorresistente está segmentado por tipo de resina, tono, aplicación, industria de usuario final y geografía. Por tipo de resina, el mercado está segmentado en inmersión ArF, ArF seco, KrF, línea G, línea I, resistes secos y de óxido metálico EUV y otros tipos. Por tono, el mercado está segmentado en positivo y negativo. Por aplicación, el mercado está segmentado en semiconductores y circuitos integrados, empaquetado avanzado (fan-out WLP, RDL), pantallas de panel plano (LCD/OLED), placas de circuito impreso, MEMS y sensores, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en electrónica y productos eléctricos, automotriz y movilidad, aeroespacial y defensa, bienes de consumo envasados (empaquetado) y otras industrias. El informe también cubre el tamaño del mercado y las previsiones para el mercado de fotorresistente en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Inmersión ArF |

| ArF Seco |

| KrF |

| Línea G |

| Línea I |

| Resistes Secos y de Óxido Metálico EUV |

| Otros Tipos |

| Positivo |

| Negativo |

| Semiconductores y Circuitos Integrados |

| Empaquetado Avanzado (Fan-Out WLP, RDL) |

| Pantallas de Panel Plano (LCD/OLED) |

| Placas de Circuito Impreso |

| MEMS y Sensores |

| Otras Aplicaciones |

| Electrónica y Productos Eléctricos |

| Automotriz y Movilidad |

| Aeroespacial y Defensa |

| Bienes de Consumo Envasados (Empaquetado) |

| Otras Industrias |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Inmersión ArF | |

| ArF Seco | ||

| KrF | ||

| Línea G | ||

| Línea I | ||

| Resistes Secos y de Óxido Metálico EUV | ||

| Otros Tipos | ||

| Por Tono | Positivo | |

| Negativo | ||

| Por Aplicación | Semiconductores y Circuitos Integrados | |

| Empaquetado Avanzado (Fan-Out WLP, RDL) | ||

| Pantallas de Panel Plano (LCD/OLED) | ||

| Placas de Circuito Impreso | ||

| MEMS y Sensores | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Electrónica y Productos Eléctricos | |

| Automotriz y Movilidad | ||

| Aeroespacial y Defensa | ||

| Bienes de Consumo Envasados (Empaquetado) | ||

| Otras Industrias | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fotorresistente en 2031?

Se prevé que alcance USD 5,53 mil millones en 2031, reflejando una CAGR del 11,31% desde USD 3,24 mil millones en 2026.

¿Qué región está creciendo más rápido en fotorresistentes?

América del Norte lidera con una CAGR del 11,49%, respaldada por fábricas financiadas por la Ley CHIPS que entran en funcionamiento después de 2026.

¿Por qué son significativos los resistes de óxido metálico para la litografía futura?

Permiten el patterning High-NA EUV por debajo de 5 nm al ofrecer mayor absorción de fotones y mejor selectividad de grabado que las químicas orgánicas.

¿Cómo afectan las regulaciones ambientales a los proveedores de resiste?

Las nuevas normas de la EPA y REACH sobre disolventes PFAS y generadores de fotóácidos obligan a costosas reformulaciones, favoreciendo a los grandes proveedores con escala de cumplimiento normativo.

¿Qué factores impulsan la demanda de fotorresistente en el sector automotriz?

Los chips de tren motriz para vehículos eléctricos y de sistemas avanzados de asistencia al conductor aumentan las capas de litografía por vehículo, impulsando la demanda de resiste automotriz hacia una CAGR del 11,86%.

Última actualización de la página el: