Tamanho e Participação do Mercado de Fotorresiste

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

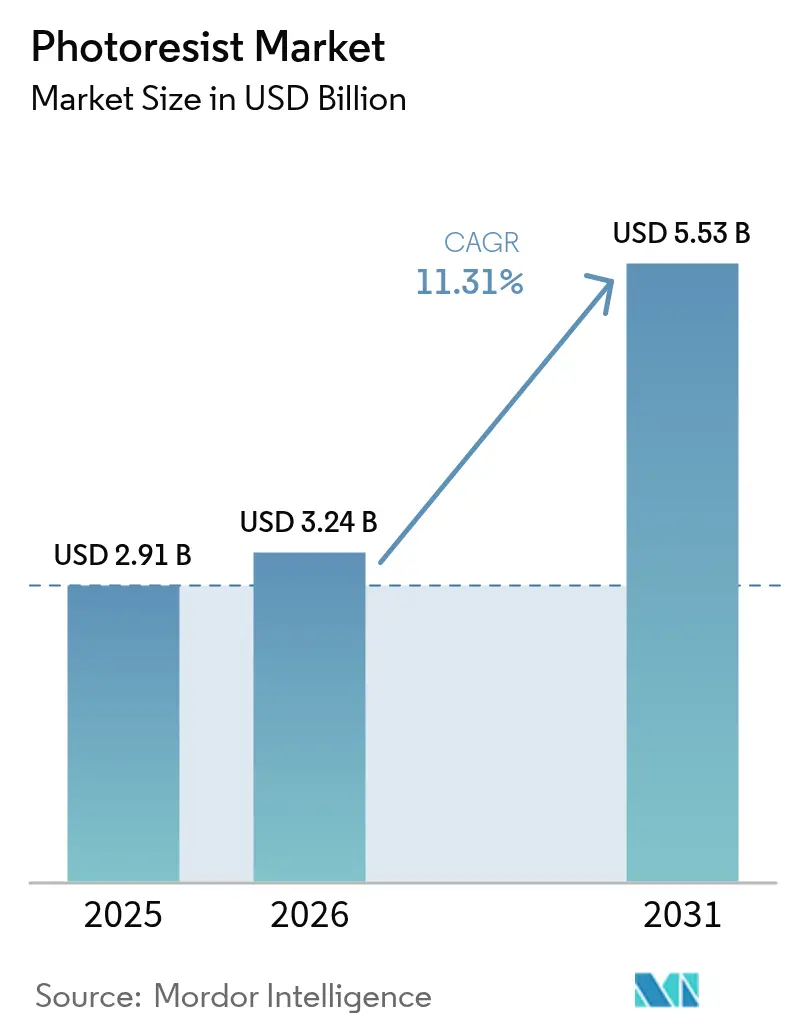

| Tamanho do Mercado (2026) | 3.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.31% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fotorresiste por Mordor Intelligence

O tamanho do Mercado de Fotorresiste está projetado em USD 2,91 bilhões em 2025, USD 3,24 bilhões em 2026, e deve atingir USD 5,53 bilhões até 2031, crescendo a um CAGR de 11,31% de 2026 a 2031. Mudanças estruturais em curso na fabricação de semicondutores estão amplificando a demanda: a litografia por ultravioleta extremo (EUV) está migrando de linhas piloto para a produção em alto volume, e programas de localização de fábricas apoiados por governos estão redesenhando as cadeias de suprimentos para materiais críticos como o fotorresiste. As formulações maduras de imersão ArF de 193 nanômetros continuam a ancorar os nós otimizados em custo utilizados em microcontroladores automotivos, mas os resistes secos de óxido metálico de próxima geração são agora essenciais em lógica abaixo de 5 nanômetros, onde o ruído de disparo de fótons e a rugosidade das bordas de linha ameaçam o rendimento. As considerações de resiliência do fornecimento também se intensificaram à medida que as Leis CHIPS dos EUA e da UE canalizam um montante significativo para a capacidade local de fabricação de wafers, obrigando os fornecedores de resiste a duplicar os ativos de mistura e garantia de qualidade na América do Norte e na Europa.

Principais Conclusões do Relatório

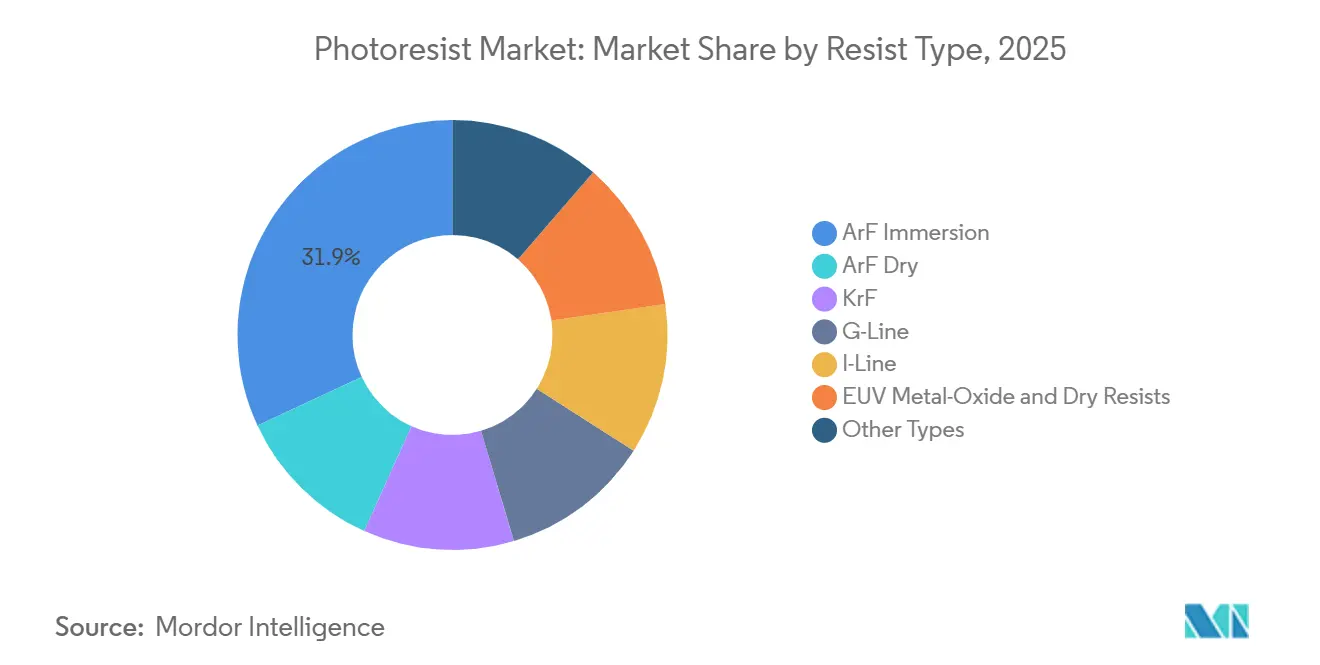

- Por tipo de resiste, a imersão ArF detinha 31,92% da participação do mercado de Fotorresiste em 2025, enquanto os resistes EUV de óxido metálico e secos estão projetados para expandir a um CAGR de 12,94% até 2031.

- Por tom, os resistes positivos comandavam 71,51% da participação de receita em 2025; os resistes negativos registram o CAGR mais rápido de 11,38% até 2031.

- Por aplicação, semicondutores e CIs representaram 54,77% do tamanho do mercado de Fotorresiste em 2025, enquanto a embalagem avançada deve crescer a um CAGR de 11,95% até 2031.

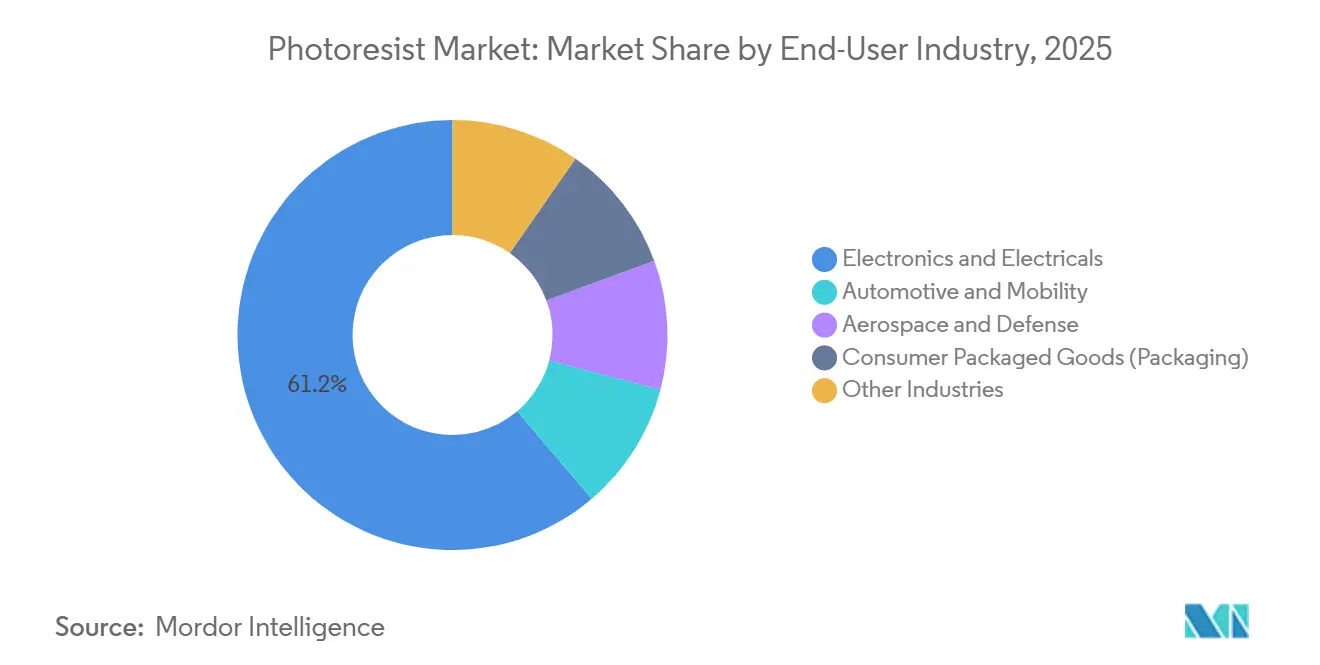

- Por setor de usuário final, eletrônicos e elétricos representaram 61,22% do tamanho do mercado em 2025, enquanto automotivo e mobilidade devem crescer com o CAGR mais rápido de 11,86% até 2031.

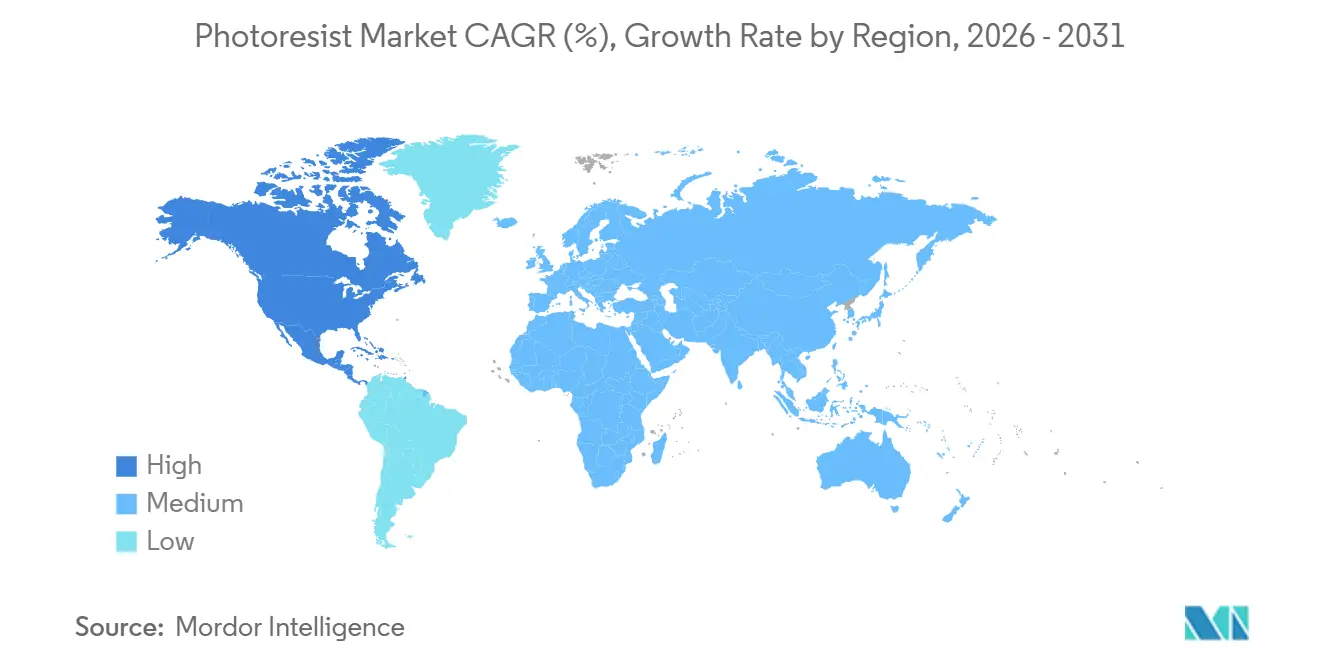

- Por geografia, a Ásia-Pacífico detinha a maior participação de 72,34% do mercado em 2025. No entanto, espera-se que a América do Norte registre o crescimento mais rápido a um CAGR de 11,49% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Fotorresiste

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de semicondutores e aceleradores de IA | +3.2% | Global, com núcleo na APAC e aceleração na América do Norte | Médio prazo (2 a 4 anos) |

| Adoção acelerada de litografia EUV e roteiro High-NA | +2.8% | APAC (Taiwan, Coreia do Sul), América do Norte (fábricas da Intel), Europa (linhas piloto do IMEC) | Longo prazo (≥ 4 anos) |

| Proliferação de 5G/IoT expandindo os inícios de wafer | +1.9% | Global, com concentração de fabricação na APAC | Médio prazo (2 a 4 anos) |

| Programas de incentivo governamental a fábricas (Leis CHIPS dos EUA/UE) | +2.4% | América do Norte, Europa, com transbordamento da cadeia de suprimentos para a APAC | Longo prazo (≥ 4 anos) |

| Resistes secos de óxido metálico depositados impulsionando o rendimento do EUV | +1.0% | Fábricas de ponta da APAC, linhas piloto da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Semicondutores e Aceleradores de IA

Os gastos de capital mundiais em equipamentos de fabricação de wafers estão programados para aumentar entre 2026 e 2028, refletindo maiores requisitos de aceleradores de IA em data centers de hiperescala[1]SEMI, "Perspectiva de Gastos em Equipamentos de Fábricas Globais 2026," semi.org. A Alphabet dobrou seus gastos com unidades de processamento tensorial em 2025, elevando as especificações de tolerância de sobreposição que aumentam diretamente o consumo de fotorresiste por wafer. Os processadores Lunar Lake da Intel integram memória no pacote usando vias de silício passante, adicionando etapas especializadas de litografia de camada de redistribuição que impulsionam ainda mais a intensidade do resiste. Como as arquiteturas avançadas de chiplet aumentam o número de passagens de mascaramento, a demanda por resiste está se desacoplando dos ciclos de unidades de smartphones, sustentando o crescimento mesmo com o nivelamento das remessas de aparelhos. A TSMC firmou acordos de fornecimento de resiste EUV por vários anos para sua fábrica no Arizona dois anos antes do início da produção para garantir a disponibilidade da química, sublinhando o papel estratégico do material.

Adoção Acelerada de Litografia EUV e Roteiro High-NA

Em 2024, a ASML lançou seu primeiro scanner EUV High-NA com abertura numérica de 0,55, uma inovação que facilita o padrão de meio passo de 8 nanômetros, contornando os custos da múltipla padronização. A Intel comprometeu-se com o High-NA para seu nó de 18 angstroms, enquanto Samsung e TSMC miram a integração abaixo de 3 nanômetros após 2027. A óptica High-NA lida com coeficientes de absorção superiores a 10 µm⁻¹ a 13,5 nm. Esta é uma zona de desafio, pois as composições quimicamente amplificadas tradicionais falham com a rugosidade das bordas de linha. Embora as alternativas de óxido metálico, derivadas de aglomerados de estanho-oxo, satisfaçam os critérios de absorção, elas trazem defeitos estocásticos. Este desafio estimulou um esforço colaborativo entre a JSR Corporation e a Lam Research, com o objetivo de reduzir a densidade de defeitos. Sua estratégia de co-otimização forja um vínculo mais estreito entre fornecedores de resiste e fabricantes de ferramentas, estabelecendo uma barreira mais elevada para os novos entrantes do setor.

Proliferação de 5G/IoT Expandindo os Inícios de Wafer

Os inícios globais de wafer vinculados a rádios 5G e sensores de IoT continuam a crescer à medida que os operadores de rede densificam as pegadas de pequenas células e as empresas instrumentalizam fábricas e ativos de logística. Os resistes KrF e ArF secos permanecem vitais aqui porque os front-ends analógicos e os microcontroladores situam-se em nós de 90 a 28 nanômetros sensíveis ao custo que devem equilibrar o tamanho do die e o desempenho de RF. O volume incremental desses dispositivos amortece as fábricas contra a ciclicidade de nós avançados. À medida que as implantações de IoT passam da prova de conceito para a escala, as camadas de mascaramento cumulativas aumentam, estendendo o impulso da demanda para o médio prazo.

Programas de Incentivo Governamental a Fábricas (Leis CHIPS dos EUA/UE)

No âmbito da Lei CHIPS e Ciência dos EUA, a TSMC recebeu financiamento, a Intel obteve financiamento, a Samsung foi contemplada com financiamento e a Micron assegurou financiamento, tudo enquanto apoiava investimentos privados. Enquanto isso, a Europa, por meio de sua Lei de Chips, mobilizou financiamento, designando recursos para o projeto da Intel em Magdeburgo e financiamento para uma instalação de fabricação conjunta da STMicroelectronics e da GlobalFoundries. Os termos desses subsídios enfatizam o conteúdo local de materiais. Como resultado, a Tokyo Ohka Kogyo estabeleceu um centro técnico no Oregon, e a Merck KGaA expandiu seu campus no Arizona. Tais desenvolvimentos perturbam a cadeia de suprimentos de resiste anteriormente dominada pela Ásia, introduzindo gargalos regionais e complicando os processos de qualificação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras rígidas de HSE sobre solventes e geradores de fotofácido | -0.9% | Global, com aplicação liderante do REACH da UE e da EPA dos EUA, transbordamento para a fabricação na APAC | Curto prazo (≤ 2 anos) |

| Concentração da cadeia de suprimentos e exposição ao controle de exportações | -0.7% | Base de fornecimento da APAC (Japão, Coreia do Sul), centros de demanda da América do Norte e da UE, mercados isolados da China | Médio prazo (2 a 4 anos) |

| Risco de rendimento por defeitos estocásticos em padronização abaixo de 10 nm | -0.8% | Fábricas de ponta da APAC (Taiwan, Coreia do Sul), linhas piloto High-NA da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Rígidas de HSE sobre Solventes e Geradores de Fotofácido

A EPA dos EUA classificou várias famílias de solventes PFAS como perigosas em 2024, exigindo abatimento ou substituição onerosos em plantas de mistura de resiste dentro de dois anos[2]Agência de Proteção Ambiental dos EUA, "Regra Final PFAS 2024," epa.gov. A UE adicionou sais de trifenilsulfônio à sua lista de autorização REACH em 2025, impondo datas de encerramento que aceleram as campanhas de reformulação e desviam os orçamentos de pesquisa e desenvolvimento da química de alto desempenho para o trabalho de conformidade[3]Agência Europeia de Produtos Químicos, "Atualização da Lista de Candidatos 2025," echa.europa.eu. A Tokyo Ohka Kogyo divulgou que uma parcela significativa de seus gastos com pesquisa e desenvolvimento em 2025 foi consumida por reformulações de solventes, reforçando uma tendência em que apenas os maiores fornecedores conseguem conduzir simultaneamente programas de conformidade e transição de nós. O lobby do setor garantiu uma isenção de cinco anos para os resistes EUV, mas os processos judiciais de grupos de defesa ambiental ameaçam encurtar o período de carência, injetando incerteza regulatória nos modelos de planejamento de capacidade.

Concentração da Cadeia de Suprimentos e Exposição ao Controle de Exportações

Os principais fornecedores japoneses dominam as químicas ArF e EUV. Esse monopólio geográfico veio à tona em 2024, quando os EUA adicionaram precursores específicos à sua Lista de Entidades, interrompendo as remessas para fábricas chinesas que operam em 14 nanômetros e abaixo. Em resposta, a China lançou subsídios para produtores locais como a Jiangsu Nata. No entanto, esses materiais domésticos ficam atrás de seus equivalentes japoneses em termos de densidade de defeitos. Agora, as fábricas enfrentam um dilema: podem optar por dupla fonte, incorrendo em custos extras de metrologia e estoque, ou deslocar as aquisições para mais perto das linhas dos EUA ou da UE para aproveitar os incentivos disponíveis. Os fornecedores de resiste estão em uma encruzilhada: podem estabelecer fabricação em múltiplas regiões ou perder participação de mercado em áreas onde as regulamentações de exportação tornam o fornecimento inviável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resiste: As Químicas de Óxido Metálico Redefinem a Economia do EUV

A imersão ArF detinha 31,92% da participação do mercado de fotorresiste em 2025, enquanto os resistes EUV de óxido metálico e secos estão previstos para expandir a um CAGR de 12,94%, capturando tamanho incremental do mercado de fotorresiste dos nós lógicos abaixo de 5 nanômetros.

A imersão ArF quimicamente amplificada permanece a líder em relação custo-desempenho para chips automotivos e de conectividade de 28 a 7 nanômetros, entregando rendimentos sólidos em scanners totalmente depreciados. As formulações KrF, linha G e linha I persistem em linhas analógicas e de MEMS, protegendo os fornecedores contra a volatilidade do ciclo EUV. Por outro lado, os sistemas de óxido metálico à base de estanho e háfnio habilitam o roteiro EUV High-NA com desempenho de rugosidade de borda de linha de 2 nm, embora com dose de exposição e custo mais elevados. Os fabricantes de ferramentas e os fornecedores de química estão co-projetando sequências de deposição-gravação que prometem reduzir o tempo de ciclo, o que, se realizado em escala, poderia inclinar o custo total de propriedade em favor do óxido metálico nos anos finais da previsão.

Por Tom: Resistes Negativos Ganham Espaço em Esquemas de Dupla Padronização

As químicas de tom positivo comandavam 71,51% de participação em 2025, mas os resistes de tom negativo estão crescendo a um CAGR de 11,38%, impulsionados por sua robustez na dupla padronização auto-alinhada e nas camadas de contato EUV.

Os fluxos de embalagem avançada favorecem os filmes mais espessos e os reveladores aquosos dos materiais de tom positivo, mas a lógica abaixo de 7 nanômetros usa cada vez mais o tom negativo para camadas de via que de outra forma colapsariam sob o estresse de enxágue. Os fornecedores estão lançando híbridos de tom comutável que alternam por meio de ajustes de temperatura de cozimento, permitindo que as fábricas mantenham uma única química base em múltiplas camadas e diluam a sobrecarga de qualificação, ampliando assim os ganhos de tamanho do mercado de fotorresiste provenientes da diversificação de tom.

Por Aplicação: Embalagem Avançada Supera Lógica e Memória

Semicondutores e CIs detinham uma participação de 54,77%, mas a embalagem avançada está avançando a um CAGR de 11,95%, sublinhando uma mudança do escalonamento puro para a integração heterogênea.

A embalagem em nível de wafer fan-out e as pilhas de chip sobre wafer usam linhas de redistribuição de 2 µm que requerem três passagens de mascaramento em comparação com os fluxos de ligação por fio. A plataforma CoWoS da TSMC e o empilhamento 3D Foveros da Intel aumentam as camadas de resiste por dispositivo acabado, inflando o tamanho do mercado de fotorresiste além do que o volume de front-end sozinho implicaria. Os displays de painel plano e as placas de circuito impresso permanecem como contribuintes de meados dos dois dígitos, enquanto MEMS, sensores e fotomáscaras oferecem requisitos de formulação de nicho, mas em rápida evolução, que diversificam a receita dos fornecedores.

Por Setor de Usuário Final: A Eletrificação Automotiva Acelera a Intensidade de Chips

Eletrônicos e elétricos representaram 61,22% da demanda em 2025, embora automotivo e mobilidade estejam previstos para registrar um CAGR de 11,86% até 2031 à medida que o conteúdo de semicondutores por veículo aumenta.

A eletrificação do trem de força e os radares de assistência ao condutor dependem de nós de 180 a 28 nm que permanecem em ferramentas de exposição maduras, mas adicionam camadas de mascaramento para redundância e segurança. A Infineon reportou receita automotiva recorde em 2025, citando resistes de trincheira de filme espesso para MOSFETs de carboneto de silício como vetor de crescimento. Aeroespacial e defesa, embora menores, comandam margens elevadas para resistes tolerantes à radiação, enquanto os emergentes rótulos de embalagem inteligente apontam para futuras oportunidades de filme fino.

Análise Geográfica

A Ásia-Pacífico capturou 72,34% do mercado de fotorresiste em 2025. Essa dominância é amplamente atribuída às fábricas taiwanesas e sul-coreanas, que lidam com a maioria dos wafers de ponta do mundo. Enquanto isso, a América do Norte está prestes a aumentar sua posição, com um CAGR de 11,49%. Graças à Lei CHIPS, os projetos no Arizona, Ohio e Texas estão no caminho certo para contribuir significativamente com a capacidade global de 2 a 5 nm até 2028. Esse aumento está levando os fornecedores a estabelecer linhas de mistura mais próximas de seus clientes.

A Europa está experimentando crescimento moderado, impulsionado pelo investimento da Intel em Magdeburgo e por uma joint venture entre a STMicroelectronics e a GlobalFoundries na França. No entanto, a Europa ainda depende de importações para seus resistes EUV. A China enfrenta desafios devido aos controles de exportação sobre fotorresistes avançados. Como contramedida, está expandindo agressivamente sua capacidade de 28 nm e investindo pesadamente em químicas ArF secas e KrF. No entanto, o país luta para desenvolver sua capacidade doméstica de High-NA.

A Índia e o Oriente Médio estão emergindo como atores significativos no cenário do fotorresiste. A instalação de montagem e teste da Micron em Gujarat e o acordo de fábrica da Tata-Powerchip significam os primeiros movimentos da Índia na fabricação de wafers. Concomitantemente, a Mubadala de Abu Dhabi está liderando um cluster de embalagem, inicialmente dependente de resistes KrF importados. Embora esses desenvolvimentos ofereçam aos fornecedores uma chance de diversificar para além do domínio da Ásia-Pacífico, o impacto imediato no volume é mínimo.

Cenário Competitivo

O mercado de Fotorresiste é consolidado. DuPont e Merck KGaA estão ampliando portfólios por meio de aquisições, agrupando revestimentos antirreflexo, químicas de limpeza e resistes para simplificar as cadeias de suprimentos das fábricas. Os depósitos de patentes para formulações de óxido metálico saltaram em 2024-2025, com FUJIFILM e Sumitomo Chemical Co., Ltd. entrando na corrida. Os fornecedores de equipamentos podem integrar-se ainda mais para frente, um cenário que poderia comoditizar o fornecimento autônomo de resiste e comprimir as margens dos fornecedores. Enquanto isso, as regulamentações rígidas de solventes estão reduzindo o conjunto de fornecedores viáveis, ampliando o fosso competitivo para empresas com escala de conformidade.

Líderes do Setor de Fotorresiste

TOKYO OHKA KOGYO CO., LTD.

JSR Corporation

FUJIFILM Corporation

Shin-Etsu Chemical Co., Ltd.

DuPont

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Asahi Kasei Corporation, respondendo à crescente demanda por pacotes de semicondutores avançados, particularmente em aplicações como servidores de inteligência artificial (IA), lançou a Série TA do fotorresiste de filme seco Sunfort.

- Fevereiro de 2025: A Sumitomo Chemical Co., Ltd. anunciou planos para expandir suas instalações de desenvolvimento e avaliação de qualidade de fotorresiste para processos de fabricação de semicondutores de front-end e back-end em sua Unidade de Osaka, no Japão.

Escopo do Relatório Global do Mercado de Fotorresiste

Os fotorresistes são resinas poliméricas fotossensíveis formuladas para uso em um processo fotolitográfico, onde servem como materiais de mascaramento para a transferência de imagens para um substrato subjacente por meio de processos de gravação. A crescente demanda por fotorresistes em semicondutores, que eventualmente encontram aplicação nos setores de eletrônicos e automóveis, está impulsionando o crescimento do mercado.

O mercado de fotorresiste é segmentado por tipo de resiste, tom, aplicação, setor de usuário final e geografia. Por tipo de resiste, o mercado é segmentado em Imersão ArF, ArF Seco, KrF, Linha G, Linha I, EUV Óxido Metálico e Resistes Secos e Outros Tipos. Por tom, o mercado é segmentado em Positivo e Negativo. Por aplicação, o mercado é segmentado em Semicondutores e CIs, Embalagem Avançada (Fan-Out WLP, RDL), Displays de Painel Plano (LCD/OLED), Placas de Circuito Impresso, MEMS e Sensores e Outras Aplicações. Por setor de usuário final, o mercado é segmentado em Eletrônicos e Elétricos, Automotivo e Mobilidade, Aeroespacial e Defesa, Bens de Consumo Embalados (Embalagem) e Outros Setores. O relatório também cobre o tamanho do mercado e as previsões para o mercado de fotorresiste em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Imersão ArF |

| ArF Seco |

| KrF |

| Linha G |

| Linha I |

| EUV Óxido Metálico e Resistes Secos |

| Outros Tipos |

| Positivo |

| Negativo |

| Semicondutores e CIs |

| Embalagem Avançada (Fan-Out WLP, RDL) |

| Displays de Painel Plano (LCD/OLED) |

| Placas de Circuito Impresso |

| MEMS e Sensores |

| Outras Aplicações |

| Eletrônicos e Elétricos |

| Automotivo e Mobilidade |

| Aeroespacial e Defesa |

| Bens de Consumo Embalados (Embalagem) |

| Outros Setores |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resiste | Imersão ArF | |

| ArF Seco | ||

| KrF | ||

| Linha G | ||

| Linha I | ||

| EUV Óxido Metálico e Resistes Secos | ||

| Outros Tipos | ||

| Por Tom | Positivo | |

| Negativo | ||

| Por Aplicação | Semicondutores e CIs | |

| Embalagem Avançada (Fan-Out WLP, RDL) | ||

| Displays de Painel Plano (LCD/OLED) | ||

| Placas de Circuito Impresso | ||

| MEMS e Sensores | ||

| Outras Aplicações | ||

| Por Setor de Usuário Final | Eletrônicos e Elétricos | |

| Automotivo e Mobilidade | ||

| Aeroespacial e Defesa | ||

| Bens de Consumo Embalados (Embalagem) | ||

| Outros Setores | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de fotorresiste em 2031?

Está previsto atingir USD 5,53 bilhões até 2031, refletindo um CAGR de 11,31% a partir de USD 3,24 bilhões em 2026.

Qual região está crescendo mais rapidamente para fotorresistes?

A América do Norte lidera com um CAGR de 11,49%, apoiada pelas fábricas financiadas pela Lei CHIPS que entram em operação após 2026.

Por que os resistes de óxido metálico são significativos para a litografia futura?

Eles habilitam a padronização EUV High-NA abaixo de 5 nm ao oferecer maior absorção de fótons e melhor seletividade de gravação do que as químicas orgânicas.

Como as regulamentações ambientais afetam os fornecedores de resiste?

As novas regras da EPA e do REACH sobre solventes PFAS e geradores de fotofácido forçam reformulações onerosas, favorecendo grandes fornecedores com escala de conformidade.

Quais fatores impulsionam a demanda por fotorresiste no setor automotivo?

Os chips de trem de força de veículos elétricos e de sistemas avançados de assistência ao condutor aumentam as camadas de litografia por veículo, empurrando a demanda automotiva por resiste em direção a um CAGR de 11,86%.

Página atualizada pela última vez em: