Tamaño y Participación del Mercado de Fotorresistentes y Fotoquímicos EUV para la Fabricación de DRAM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.68% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fotorresistentes y Fotoquímicos EUV para la Fabricación de DRAM por Mordor Intelligence

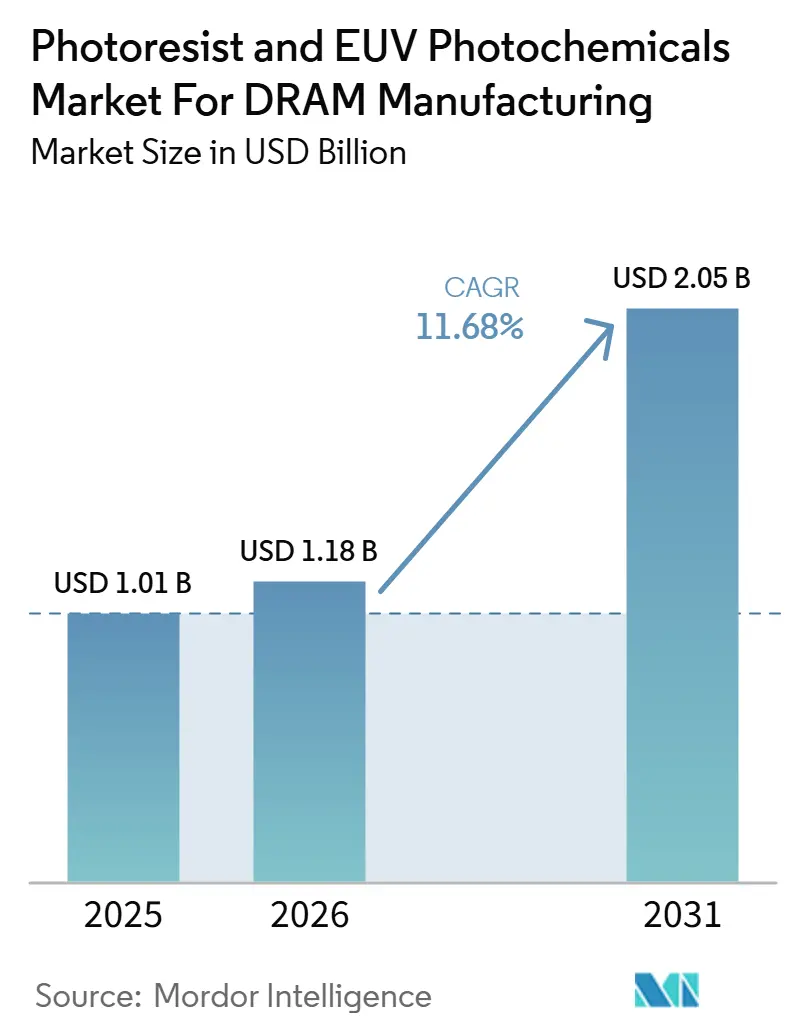

Se proyecta que el tamaño del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM se expandirá desde 1,01 mil millones USD en 2025 y 1,18 mil millones USD en 2026 hasta 2,05 mil millones USD en 2031, registrando un CAGR del 11,68% entre 2026 y 2031. La trayectoria de crecimiento refleja un cambio más profundo en la economía de la DRAM, ya que cada migración de nodo aumenta la intensidad de patronado por oblea y eleva el papel de los materiales de inmersión EUV y ArF en la producción. La adopción de EUV ya no se limita a un pequeño conjunto de capas de demostración, y el paso de dos a tres capas EUV en generaciones anteriores a al menos cinco capas en la arquitectura 1c de SK hynix ha incrementado el consumo de resistente por pasada de oblea. El Mercado de Fotorresistentes y Fotoquímicos EUV para la Fabricación de DRAM también está siendo moldeado por la concentración de la oferta, ya que un pequeño grupo de proveedores japoneses calificados continúa manteniendo la posición más sólida en el extremo líder mientras invierte fuertemente en nueva capacidad en Japón, Corea del Sur y Taiwán. Al mismo tiempo, la reformulación libre de PFAS, los controles de exportación sobre materiales semiconductores avanzados y la necesidad de trazabilidad doméstica de la cadena de suministro están dividiendo las condiciones de demanda por región y por nodo. El resultado es que el Mercado de Fotorresistentes y Fotoquímicos EUV para la Fabricación de DRAM está creciendo sobre una base de demanda saludable, pero el ritmo de comercialización aún depende de la rapidez con que los nuevos materiales superen la calificación de fábrica y pasen a la producción DRAM de pleno volumen.

Conclusiones Clave del Informe

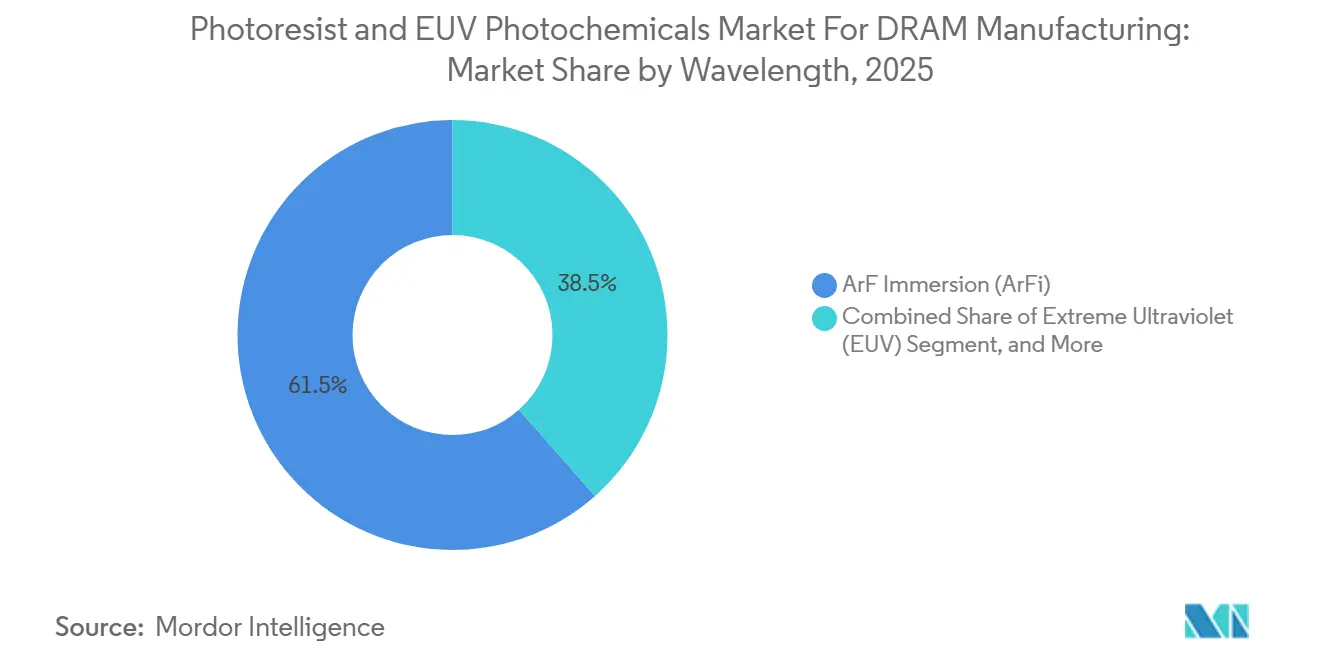

- Por longitud de onda, la inmersión ArF (ArFi) mantuvo el 61,54% de la participación del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM en 2025, mientras que se proyecta que el ultravioleta extremo (EUV) se expanda a un CAGR del 12,67% hasta 2031.

- Por química de resistente, los resistentes químicamente amplificados mantuvieron una participación del 80,12% en 2025, mientras que se proyecta que los resistentes de óxido metálico crezcan a un CAGR del 13,07% hasta 2031.

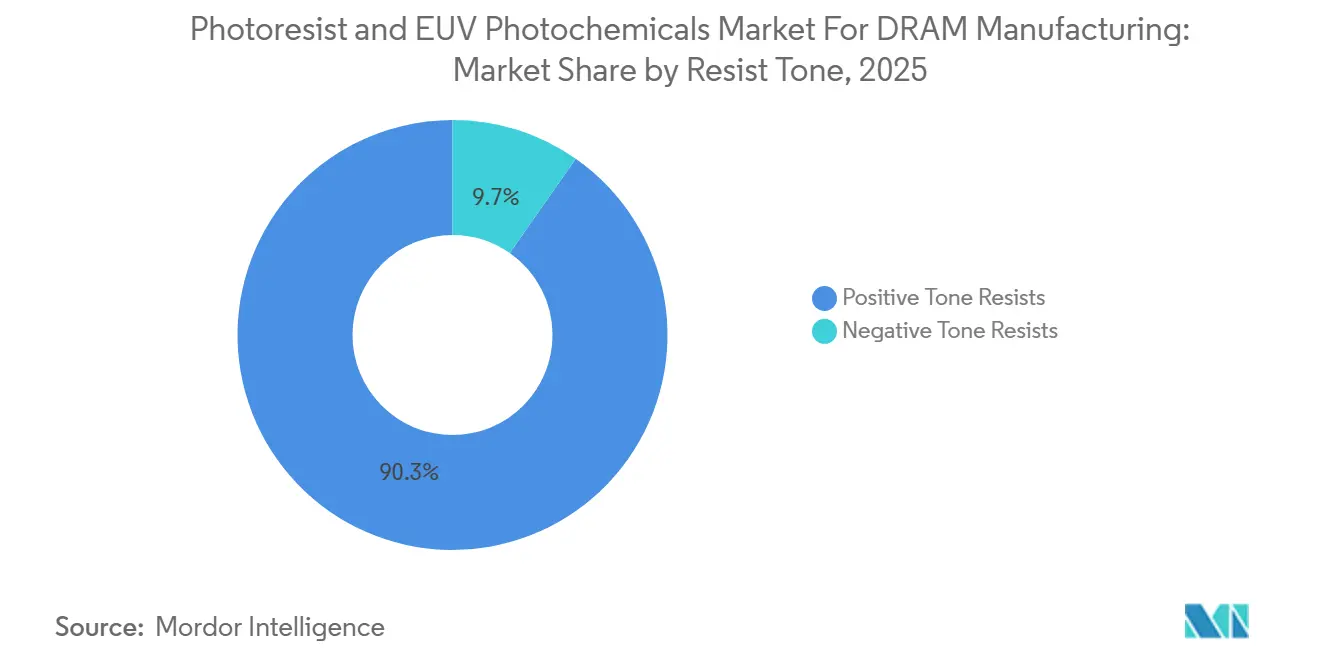

- Por tono de resistente, los resistentes de tono positivo mantuvieron una participación del 90,28% en 2025, mientras que se proyecta que los resistentes de tono negativo se expandan a un CAGR del 12,86% hasta 2031.

- Por tipo de producto DRAM, la DRAM estándar mantuvo una participación del 40,38% en 2025, mientras que se proyecta que la Memoria de Alto Ancho de Banda crezca a un CAGR del 12,83% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación del 88,42% en 2025, mientras que se proyecta que América del Norte crezca a un CAGR del 12,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Fotorresistentes y Fotoquímicos EUV para la Fabricación de DRAM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de EUV en el Patronado Avanzado de DRAM | +3.2% | Corea del Sur, Japón, Taiwán y derrame de demanda global | Corto plazo (≤ 2 años) |

| Creciente Complejidad de Capas HBM en Servidores de IA | +2.5% | Corea del Sur, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Demanda de Patronado Múltiple para ArFi en Capas DRAM Maduras | +1.8% | Global, concentrado en Corea del Sur, Japón y Taiwán | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales de Fábrica para Capacidad Local de Memoria | +1.2% | América del Norte, la UE y Japón | Mediano plazo (2-4 años) |

| Demanda de Reformulación Libre de PFAS en Materiales Semiconductores | +0.8% | UE y Japón, derrame de adopción global | Mediano plazo (2-4 años) |

| Ganancias de Rendimiento de Resistente Seco y Óxido Metálico | +0.6% | Corea del Sur, Taiwán, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de EUV en el Patronado Avanzado de DRAM

La adopción rápida de EUV se ha convertido en el motor de crecimiento más sólido del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM, ya que la DRAM avanzada ahora utiliza EUV como herramienta de producción recurrente en lugar de un experimento de proceso limitado. SK hynix ya había ampliado el uso de EUV en sucesivas generaciones de DRAM, y su hoja de ruta 1c avanzó a al menos 5 capas EUV por oblea, lo que elevó la demanda de resistente de manera escalonada en lugar de gradual. La empresa también instaló un sistema EUV de alta apertura numérica TWINSCAN EXE:5200B en su fábrica DRAM de Cheongju en septiembre de 2025, lo que impulsó a los proveedores de materiales a prepararse para el siguiente ciclo de calificación antes de lo previsto. En marzo de 2026, SK hynix reveló un plan para comprar más de 30 escáneres EUV adicionales de ASML por KRW 11,95 billones (8,8 mil millones USD), con entregas programadas hasta 2027, y ese volumen de pedido apuntó a un aumento sostenido en los inicios de obleas que requieren sistemas de resistente calificados. Una vez que los pedidos EUV de clientes de memoria para 2026 estaban efectivamente agotados, el cuello de botella se desplazó de la demanda de herramientas a la calificación de materiales, fortaleciendo la posición de los proveedores ya calificados y elevando la barrera de entrada a corto plazo para nuevas formulaciones. Este cambio importa porque el mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM ahora depende menos de si las fábricas quieren EUV y más de si los proveedores aprobados pueden escalar química consistente y de grado de producción lo suficientemente rápido para soportar cada capa adicional.

Creciente Complejidad de Capas HBM en Servidores de IA

La creciente complejidad de HBM está elevando el valor de calidad del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM, porque las pilas de memoria de servidores de IA exigen un control de litografía más estricto que los productos DRAM convencionales. Las hojas de ruta de pilas HBM4 están avanzando hacia mayores recuentos de capas y estructuras de interconexión más densas, lo que aumenta la sensibilidad a la superposición, la defectividad y el control de bordes de línea en cada paso de procesamiento. Ese patrón cambia la economía de los proveedores, porque un proveedor de resistente calificado tanto en lógica avanzada como en memoria avanzada puede distribuir los costos de desarrollo entre cuentas más grandes y de alto valor mientras mantiene un rendimiento técnico consistente en diferentes programas de clientes. América del Norte también se volvió más relevante cuando SK hynix aseguró 458 millones USD en apoyo CHIPS para su instalación de empaquetado avanzado HBM en West Lafayette, Indiana, creando un nuevo nodo de demanda de grado premium que requerirá soporte de materiales confiable cerca de su base de clientes. La producción de HBM también hace que el rendimiento sea más valioso, porque las pérdidas por defectos conllevan una penalización de costo mayor en productos apilados de alto valor que en DRAM de mercancía estándar. Como resultado, el mercado de fotorresistentes y fotoquímicos EUV no solo se está expandiendo en volumen a través de HBM, sino que también está avanzando hacia una estructura de precios donde el rendimiento y el control de defectos importan más que el simple suministro de volumen.

Demanda de Patronado Múltiple para ArFi en Capas DRAM Maduras

La demanda de patronado múltiple para ArFi sigue siendo un soporte duradero para los mercados de fotorresistentes y fotoquímicos EUV, incluso cuando EUV atrae la mayor parte de la atención en torno a las transiciones de DRAM de extremo líder. El material de la conferencia SPIE sobre patronado avanzado de DRAM mostró que el cuádruple patronado autoalineado y el SAQP cruzado siguen siendo centrales en varias capas de DRAM, especialmente donde el costo y el control del proceso aún favorecen a ArFi sobre la conversión completa a EUV. Cada flujo SAQP implica varios pasos de recubrimiento de resistente, exposición y revelado, lo que mantiene alto el consumo de material incluso cuando la adopción de EUV aumenta en capas críticas. Esto significa que la demanda de ArFi no está disminuyendo en paralelo con cada instalación de EUV, porque las adiciones de capas en EUV están ocurriendo junto con el patronado múltiple continuo en el flujo de proceso DRAM más amplio. Los proveedores que ya tienen sólidas carteras de ArFi, por lo tanto, mantienen una base de ingresos estable mientras financian programas más nuevos de EUV y MOR. Ese equilibrio mantiene el mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM más amplio que una historia puramente de EUV, y explica por qué los proveedores establecidos continúan invirtiendo tanto en química de litografía de extremo líder como en química de litografía madura.

Incentivos Gubernamentales de Fábrica para Capacidad Local de Memoria

Los incentivos gubernamentales de fábrica se han convertido en un soporte estructural para el mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM, porque están creando huellas de producción de DRAM en lugares que tenían poca o ninguna fabricación de memoria avanzada reciente. En los Estados Unidos, los proyectos DRAM de Micron en Idaho y Nueva York fueron respaldados por hasta 6,4 mil millones USD en incentivos CHIPS, lo que marcó el regreso de la producción de memoria de extremo líder a gran escala al país después de una larga pausa. Samsung también recibió hasta 4,745 mil millones USD para sus operaciones en Texas, subrayando aún más la necesidad de ecosistemas de materiales locales que puedan cumplir con los requisitos de auditabilidad y trazabilidad de la cadena de suministro. En Japón, la alineación de políticas en torno a los materiales semiconductores ayudó a respaldar la decisión de Shin-Etsu Chemical de construir una nueva base de materiales de litografía en Isesaki con una inversión de Fase 1 de JPY 83 mil millones (557 millones USD), su primera nueva base de producción doméstica en 56 años.[1]Shin-Etsu Chemical Co., Ltd., "Shin-Etsu Chemical construirá una nueva base de producción en Japón que se convertirá en su cuarta base de producción para materiales de litografía de semiconductores," Shin-Etsu Chemical, shinetsu.co.jp Estas inversiones importan porque remodelan el comportamiento de adquisición, y las fábricas que reciben apoyo de políticas prefieren o requieren cada vez más materiales calificados domésticamente o de fuentes aliadas. Eso hace que la co-ubicación sea una ventaja estratégica en el mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM, no solo una preferencia logística.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos Ciclos de Calificación de Fábrica DRAM para Nuevas Químicas de Resistente | -1.5% | Global, más agudo en Corea del Sur, Taiwán, Japón | Mediano plazo (2-4 años) |

| Cuellos de Botella en Herramientas EUV que Ralentizan las Tasas de Aumento de Materiales | -1.2% | Global, concentrado en Corea del Sur, Taiwán | Corto plazo (≤ 2 años) |

| Altos Requisitos de Pureza y Defectividad que Elevan el Costo de Entrada | -0.7% | Global | Largo plazo (≥ 4 años) |

| Controles de Exportación y Riesgo de Concentración de Materias Primas | -0.6% | China, derrame al resto de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Largos Ciclos de Calificación de Fábrica DRAM para Nuevas Químicas de Resistente

Los largos ciclos de calificación siguen siendo la restricción interna más grave del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM, porque los materiales técnicamente prometedores aún necesitan una validación extendida en oblea antes de cualquier lanzamiento de volumen. El problema es especialmente visible para las químicas más nuevas como MOR y CAR libre de PFAS, donde incluso un resultado favorable en laboratorio no garantiza una transferencia rápida a la producción masiva de DRAM. La integración del proceso debe verificarse en herramientas de exposición, pistas, condiciones de horneado, reveladores, mapas de defectos y ventanas de rendimiento, lo que eleva tanto el tiempo como el costo antes de que un proveedor pueda asegurar ingresos comerciales estables. El resultado es una ventaja estructural para los proveedores establecidos que ya están dentro de los flujos de clientes, porque cada cambio de formulación en nodos avanzados puede desencadenar verificaciones de proceso adicionales y ciclos de aprobación internos. Eso ralentiza los cambios de participación en el mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM y evita que los nuevos participantes conviertan el progreso técnico en ventas comerciales tan rápidamente como las condiciones de demanda podrían sugerir. También explica por qué los proveedores establecidos respaldados por capital siguen estando mejor posicionados que los competidores para absorber los costos de desarrollo previos a los ingresos a lo largo de múltiples generaciones de DRAM.

Cuellos de Botella en Herramientas EUV que Ralentizan las Tasas de Aumento de Materiales

Los cuellos de botella en herramientas EUV continúan ralentizando el ritmo al que el mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM puede convertir la demanda en envíos reales de materiales. Cuando los espacios de herramientas EUV de clientes de memoria para 2026 ya estaban comprometidos, cualquier retraso en la instalación o cambio de cronograma retrasó directamente el momento del consumo de resistente en obleas calificadas. Ese cuello de botella se vuelve más severo porque la calificación de materiales no puede completarse con plena relevancia de producción sin acceso al mismo entorno de escáner planificado para la fabricación en volumen. La presión es aún más estrecha en EUV de alta apertura numérica, donde la base instalada es muy pequeña y el acceso a obleas para programas de materiales avanzados sigue siendo escaso. Esto significa que un proveedor puede tener una formulación MOR o EUV de próxima generación prometedora pero aún carecer de suficientes datos relevantes para la producción para superar la calificación del cliente a tiempo. Para el mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM, se forma un bucle de retraso en el que la capacidad de herramientas y la preparación de materiales se restringen mutuamente en lugar de avanzar al mismo ritmo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Longitud de Onda: ArFi Ancla la Escala Mientras EUV Impulsa la Próxima Fase de Crecimiento

La inmersión ArF mantuvo el 61,54% del segmento de longitud de onda del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM en 2025, y esa gran base la mantuvo en el centro de la demanda de fotorresistentes en la mayoría de las capas DRAM producidas comercialmente. La inmersión ArF representó el 61,54% del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM en 2025, reflejando su papel en los flujos de patronado repetido que aún dominan amplias secciones del proceso de oblea. La razón es práctica, porque los fabricantes de DRAM aún dependen de SAQP y métodos de patronado múltiple relacionados en varias capas, donde ArFi sigue siendo rentable y operativamente familiar. Esa base instalada mantiene el volumen de ArFi resiliente incluso cuando más capas críticas se desplazan hacia EUV, y evita un colapso rápido en la demanda de resistente heredado de alto volumen. En la industria de fotorresistentes y fotoquímicos EUV, esto crea una necesidad de suministro de doble vía donde las fábricas continúan comprando grandes volúmenes de ArFi mientras también aumentan su dependencia de materiales EUV calificados. Los proveedores con carteras amplias, por lo tanto, siguen estando mejor posicionados que los especialistas estrechos, porque pueden soportar la producción actual mientras califican capas futuras en paralelo.

EUV fue el segmento de longitud de onda de más rápido crecimiento, con un CAGR del 12,67% hasta 2031, reflejando un aumento constante en los recuentos de capas EUV en las hojas de ruta avanzadas de DRAM. Samsung y SK hynix ya habían construido una base de proceso EUV de alta apertura numérica significativa a principios de 2026, lo que dio a los proveedores de resistente una plataforma más clara para la calificación del siguiente paso y el ajuste del proceso. JSR e Inpria también documentaron avances en sistemas MOR de tono positivo y tono negativo para aplicaciones EUV de baja y alta apertura numérica, lo que muestra que el desarrollo de materiales ahora avanza junto con la preparación del escáner en lugar de rezagarse. El efecto práctico es que el crecimiento de EUV en el mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM proviene de adiciones de capas en lugar de la simple sustitución del uso de ArFi en toda la oblea. Eso mantiene la intensidad total de material por oblea en aumento, porque los nodos DRAM están añadiendo nuevas oportunidades EUV mientras aún mantienen varias capas intensivas en ArFi por razones de costo y proceso en el mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM.

Por Química de Resistente: CAR Retiene la Escala Mientras MOR Construye un Caso Técnico más Rápido

Los resistentes químicamente amplificados mantuvieron una participación del 80,12% del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM en 2025, y ese liderazgo reflejó décadas de codesarrollo, familiaridad con el proceso y calificación integrada tanto en casos de uso de ArFi como de EUV actuales. Los resistentes químicamente amplificados representaron el 80,12% del mercado de fotorresistentes y fotoquímicos EUV en 2025, subrayando su profunda integración con los sistemas de pista establecidos, las capas antirreflectantes y la química de revelado ya utilizados en las fábricas DRAM. Esa posición instalada es difícil de desplazar porque cambiar la química del resistente no afecta solo el frasco de recubrimiento; también afecta la pila de proceso circundante y la carga de calificación del cliente. Sumitomo Chemical y DuPont han continuado avanzando en el desarrollo de CAR para litografía avanzada, y el equipo Qnity de DuPont presentó trabajo sobre alternativas a PFAS para resistente ArF en SPIE en 2025, demostrando que las familias de química establecidas aún están evolucionando en lugar de estancarse. Esto importa para el mercado de fotorresistentes y fotoquímicos EUV porque CAR sigue siendo la base de volumen que financia la transición hacia plataformas de química más nuevas. También significa que es probable que los clientes adopten primero formulaciones CAR más limpias o más conformes en muchas capas antes de desplazar mayores participaciones del flujo hacia clases de materiales menos probadas.

Los resistentes de óxido metálico fueron el segmento de química de más rápido crecimiento del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM, con un CAGR del 13,07% durante 2026-2031, impulsados por su mayor absorción de fotones EUV y su perfil de rendimiento mejorado. Imec mostró en febrero de 2026 que un entorno de horneado post-exposición enriquecido con oxígeno mejoró la velocidad fotográfica de MOR en un 15-20%, lo que redujo directamente las necesidades de dosis y mejoró la productividad del escáner en condiciones EUV. Ese resultado importó porque el rendimiento ha sido una de las principales barreras para un uso más amplio de MOR, y cualquier reducción de dosis fortalece el caso del material en nodos avanzados costosos. El acuerdo de licencia cruzada de JSR de mayo de 2026 con Entegris también mostró que la competencia de MOR está avanzando más allá de la química sola y hacia la síntesis de precursores, la filtración y la infraestructura de entrega limpia.[2]Entegris, Inc., "Entegris y JSR Corporation o Inpria Corporation anuncian licencia cruzada no exclusiva para litografía EUV," Entegris, investor.entegris.com La investigación de IBM presentada a través de SPIE 2025 añadió más apoyo al mostrar el progreso del patronado MOR asistido por hardware en pasos finos relevantes para las necesidades de fabricación avanzada. En el mercado de fotorresistentes y fotoquímicos EUV, MOR sigue siendo más pequeño que CAR hoy en día, pero su impulso ahora está vinculado a ganancias de proceso medibles en lugar de solo a promesas teóricas.

Por Tono de Resistente: El Tono Positivo Mantiene la Base Instalada Mientras el Tono Negativo Gana en Capas Críticas

El tono positivo mantuvo una participación del 90,28% del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM en 2025, confirmando que siguió siendo la elección de material dominante en el patronado DRAM de ArFi convencional y EUV estándar. Los resistentes de tono positivo mantuvieron el 90,28% de la participación del mercado de fotorresistentes y fotoquímicos EUV en 2025, respaldados por su larga historia de calificación en estructuras de espacio de línea y agujero de contacto utilizadas en áreas activas, líneas de bits y líneas de palabras. Su posición también se mantuvo sólida porque los ingenieros de proceso ya saben cómo se comportan estos materiales dentro de las ventanas de integración existentes, lo que reduce el riesgo operativo en la fabricación de alto volumen. Fujifilm extendió esa posición al continuar trabajando en sistemas de inmersión ArF de tono positivo y tono negativo libres de PFAS, y la empresa presentó resultados actualizados de su investigación de litografía avanzada en SPIE 2026. Eso importa porque la presión regulatoria ahora está llegando a las familias de resistente convencionales, y los proveedores que adaptan las carteras de tono positivo sin interrumpir el rendimiento de la fábrica defenderán grandes posiciones instaladas. Para el mercado de fotorresistentes y fotoquímicos EUV, el tono positivo sigue estableciendo la base de volumen, aunque el centro de innovación se está ampliando más allá de las formulaciones de resistente húmedo tradicionales.

Se proyectó que los resistentes de tono negativo crecerían a un CAGR del 12,86% hasta 2031, en gran parte porque las plataformas MOR están cada vez más asociadas con el comportamiento de tono negativo en capas EUV críticas. Inpria y JSR han continuado avanzando en plataformas MOR tanto para EUV de baja como de alta apertura numérica, y esos programas destacan por qué los materiales de tono negativo se están volviendo más relevantes donde la agudeza de bordes y la fidelidad del patrón son más difíciles de mantener. El atractivo es más fuerte en capas críticas donde una pequeña mejora en la calidad del patrón puede proteger un proceso de oblea mucho más costoso más adelante en la línea. Lam Research también amplió el panorama competitivo cuando su plataforma de fotorresistente seco Aether fue seleccionada en enero de 2025 por un fabricante de memoria líder para la producción avanzada de DRAM, porque la deposición de resistente en fase de vapor desafía los límites más antiguos en torno al tono y el procesamiento húmedo. En la industria de fotorresistentes y fotoquímicos EUV, esto significa que el crecimiento del tono negativo no es solo una pequeña expansión de nicho, es parte de un cambio más amplio en cómo se está definiendo el rendimiento del resistente de extremo líder. Ese cambio debería mantener las plataformas de tono negativo y de proceso seco adyacentes más visibles en los canales de calificación durante el resto del período de pronóstico en la industria del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM.

Por Tipo de Producto DRAM: La DRAM Estándar Mantiene la Base Mientras HBM Cambia la Creación de Valor

La DRAM estándar lideró el mercado con una participación del 40,38% del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM en 2025, reflejando su papel continuo en los grandes inicios de obleas para el suministro de DDR5 en centros de datos, portátiles y demanda de electrónica de consumo. La DRAM estándar representó el 40,38% de la participación del mercado de fotorresistentes y fotoquímicos EUV en 2025, indicando que la memoria de servidor y cliente convencional aún establece la línea base para la demanda amplia de materiales. Esa base instalada sigue siendo importante porque los proveedores de resistente necesitan negocios confiables de alto volumen para soportar largos ciclos de desarrollo y las costosas calificaciones de clientes requeridas en nodos de extremo líder. La DRAM estándar también utiliza una amplia mezcla de capas de litografía maduras y avanzadas, dando a los proveedores espacio para vender tanto productos con alto contenido de ArFi como materiales más nuevos calificados para EUV dentro de una sola relación con el cliente. La DRAM especializada y automotriz continúa extendiendo la demanda de grados de litografía más antiguos donde la estabilidad del proceso, la continuidad de la calificación y la confiabilidad del suministro importan más que los objetivos de escalado más agresivos. Esta amplia base mantiene el mercado de fotorresistentes y fotoquímicos EUV sin depender excesivamente de un conjunto estrecho de productos premium, incluso cuando el valor se desplaza hacia formatos de memoria más avanzados.

HBM fue el tipo de producto DRAM de más rápido crecimiento con un CAGR del 12,83% durante 2026-2031, y ese ritmo reflejó el continuo auge de la demanda de aceleradores de IA. El material de conferencia sobre arquitectura HBM mostró cómo las pilas de memoria más altas y las estructuras de interconexión más densas aumentan la dificultad del patronado y estrechan la penalización por defectos en cada capa de dado. Eso cambia la economía de los proveedores, porque los productos de memoria premium pueden justificar estándares de defectos más estrictos y sistemas de resistente más costosos si apoyan un mayor rendimiento y productividad. HBM también tiende a llevar la producción de memoria hacia las mismas expectativas de rendimiento que se ven en la lógica avanzada, lo que beneficia a los proveedores que ya operan en el extremo superior de la calificación de litografía. Por eso el mercado de fotorresistentes y fotoquímicos EUV está viendo una clara división entre la demanda de DRAM estándar de alto volumen y la demanda de HBM de alto valor, incluso cuando ambas se encuentran dentro de la misma cuenta de cliente. Con el tiempo, HBM debería seguir aumentando la participación de la demanda vinculada a la calidad de resistente de primer nivel, especialmente a medida que los despliegues de servidores de IA continúan escalando en programas globales de nube y aceleradores.

Análisis Geográfico

Asia-Pacífico representó el 88,42% de la industria del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM en 2025, reflejando el estrecho vínculo entre la producción de obleas DRAM y la capacidad de fabricación de resistente en Corea del Sur, Japón y Taiwán. Asia-Pacífico representó el 88,42% del mercado de fotorresistentes y fotoquímicos EUV en 2025, convirtiendo a la región en el claro centro tanto de consumo como de suministro. Corea del Sur siguió siendo la mayor base de demanda nacional porque Samsung Electronics y SK Hynix continuaron anclando la producción avanzada de DRAM y la inversión futura en EUV. SK hynix fortaleció esa perspectiva en marzo de 2026 cuando reveló su plan de compra de escáneres EUV por KRW 11,95 billones (8,8 mil millones USD) hasta 2027, lo que respaldó una cartera de demanda visible más larga para materiales calificados. Japón siguió siendo igualmente importante en el lado de la oferta, ya que TOK, JSR, Shin-Etsu Chemical, Sumitomo Chemical y Fujifilm continuaron operando densas redes de I+D y producción para materiales semiconductores, incluida la nueva inversión doméstica de Shin-Etsu en Isesaki.

América del Norte fue la geografía de más rápido crecimiento, con un CAGR del 12,56% durante 2026-2031, reflejando una nueva fase de inversión en fabricación de DRAM en lugar de un ciclo típico de actualización de capacidad. Los proyectos de Micron en Idaho y Nueva York, respaldados por hasta 6,4 mil millones USD en apoyo CHIPS, crearon el caso a largo plazo más sólido para la demanda doméstica de materiales de memoria en la región. SK hynix también añadió un punto de demanda premium a través de su proyecto de empaquetado HBM en Indiana con apoyo de 458 millones USD, mientras que la inversión de Samsung en Texas amplió la oportunidad más amplia de materiales semiconductores en los Estados Unidos. Esta nueva construcción importa porque el mercado de fotorresistentes y fotoquímicos EUV en América del Norte está siendo moldeado por la calificación doméstica, el escrutinio de PFAS y los requisitos de trazabilidad de la cadena de suministro más que por la capacidad instalada heredada.

Europa mantuvo una participación modesta, pero siguió siendo estratégicamente importante porque gran parte de la influencia de la región provino del desarrollo de procesos en lugar del volumen directo de obleas DRAM. Los programas de investigación NanoIC y EUV de Imec en Bélgica continuaron apoyando el codesarrollo de resistente, y el trabajo de MOR del instituto de febrero de 2026 mostró una mejora del 15-20% en la velocidad fotográfica bajo condiciones de horneado post-exposición enriquecido con oxígeno.[3]imec, "Imec desbloquea palanca para la reducción de dosis EUV, inyección de oxígeno durante el horneado post-exposición de resistente de óxido metálico," imec, imec-int.com Eso le dio a Europa un papel desproporcionado en el avance de la preparación de litografía de próxima generación incluso sin una participación comparable de la producción global de DRAM. El Resto del Mundo siguió siendo insignificante para la demanda actual de fotorresistente DRAM, porque los planes emergentes de fábricas fuera de los principales grupos aún no han alcanzado la escala necesaria para cambiar materialmente los patrones de compra a corto plazo en el mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM.

Panorama Competitivo

El mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM siguió siendo altamente concentrado en el extremo líder, porque la calificación comercial de DRAM aún favorecía a un pequeño grupo de proveedores con largas historias de clientes, profunda integración de procesos y el capital necesario para las transiciones repetidas de nodos. Tokyo Ohka Kogyo, JSR Corporation y Shin-Etsu Chemical continuaron manteniendo las posiciones estructurales más sólidas en el suministro de fotorresistente avanzado para DRAM, mientras que Fujifilm y Sumitomo Chemical siguieron siendo importantes en categorías adyacentes de litografía y formulación. Esta concentración fue reforzada por el gasto en capacidad en lugar de solo por los precios, ya que los proveedores líderes continuaron construyendo nuevas plantas cerca de las fábricas de clientes en Japón, Corea del Sur y Taiwán. TOK anunció la construcción de una nueva planta en Pyeongtaek en Corea del Sur, con una inversión de Fase 1 de JPY 12 mil millones (80,5 millones USD). El sitio está programado para apoyar las necesidades de proceso de Samsung y SK hynix desde la segunda mitad de 2027.[4]Tokyo Ohka Kogyo Co., Ltd., "Aviso sobre la construcción de la nueva planta de Pyeongtaek en la subsidiaria coreana," Tokyo Ohka Kogyo, tok.co.jp Shin-Etsu Chemical también avanzó con su base de Isesaki en Japón, invirtiendo JPY 83 mil millones (557 millones USD) en la Fase 1, demostrando que los proveedores líderes estaban utilizando la profundidad de fabricación doméstica como una ventaja competitiva.

Una segunda capa de competencia se ha estado formando en torno a la integración de plataformas, donde el proveedor que controla la química, la calidad del precursor, la filtración y el soporte del proceso puede obtener una ventaja que es más difícil de copiar. Entegris y JSR o Inpria avanzaron en esa dirección en mayo de 2026 a través de un acuerdo de licencia cruzada de MOR no exclusivo que unió la innovación de materiales con la infraestructura de entrega limpia. Fujifilm siguió otro camino al avanzar temprano en el desarrollo de resistente libre de PFAS, primero en materiales de inmersión ArF de tipo negativo y luego hacia extensiones de litografía avanzada más amplias. Lam Research siguió siendo un tipo diferente de competidor, porque su plataforma de fotorresistente seco Aether desafió el modelo de química húmeda en sí mismo al mover la aplicación de resistente hacia un enfoque de producción en fase de vapor. Estos movimientos muestran que la competencia en el mercado de fotorresistentes y fotoquímicos EUV ya no se limita a quién fabrica un mejor frasco de resistente, ahora incluye quién controla la plataforma de proceso más amplia.

La industria del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM también siguió siendo difícil para los competidores más pequeños, porque el progreso técnico por sí solo no era suficiente para ganar negocios en las fábricas DRAM de Nivel 1. Los largos ciclos de calificación, las ventanas de proceso específicas del cliente y el costo de la fabricación limpia continuaron favoreciendo a los proveedores establecidos con balances consolidados y capacidades de soporte en el sitio. Al mismo tiempo, aún existían oportunidades de espacio en blanco en la química EUV libre de PFAS, los sistemas MOR ajustados para EUV de alta apertura numérica y la calificación de suministro local en América del Norte donde las nuevas fábricas están creando nuevas necesidades de adquisición. Por eso el mercado de fotorresistentes y fotoquímicos EUV parecía concentrado hoy, pero no cerrado, porque las asociaciones, las licencias cruzadas y los movimientos de suministro específicos de la región aún estaban cambiando la forma de la competencia por debajo del nivel superior.

Líderes del Mercado de Fotorresistentes y Fotoquímicos EUV para la Fabricación de DRAM

Tokyo Ohka Kogyo Co., Ltd.

JSR Corporation

Shin-Etsu Chemical Co., Ltd.

FUJIFILM Holdings Corporation

Sumitomo Chemical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Entegris, Inc. y JSR Corporation/Inpria Corporation anunciaron un acuerdo de licencia cruzada no exclusivo para patentes de resistente de óxido metálico, poniendo fin al desafío de Revisión Inter Partes. El acuerdo abarca el desarrollo colaborativo en formulación de resistente, síntesis de precursores CVD/ALD y filtración específica para MOR, integrando efectivamente dos nodos críticos de la cadena de suministro de materiales EUV en una vía de innovación conjunta.

- Mayo 2026: JSR Corporation anunció planes para construir su primera instalación de producción de fotorresistente en Taiwán, destinada a codesarrollar resistentes avanzados con TSMC y cerrar una brecha de proximidad respecto a TOK y Shin-Etsu Chemical, ambos de los cuales ya operan producción con base en Taiwán. Se espera que la instalación esté operativa tan pronto como en 2028 y también podría producir otros materiales semiconductores, incluidos abrasivos de pulido.

- Abril 2026: FUJIFILM Corporation anunció el primer fotorresistente de inmersión ArF negativo libre de flúor del mundo y comenzó a distribuir muestras a clientes para su evaluación hacia una comercialización temprana. El producto apunta a nodos avanzados utilizados en la fabricación de semiconductores de IA, y Fujifilm tiene la intención de extender la química libre de flúor a los fotorresistentes EUV como un desarrollo de seguimiento.

- Marzo 2026: SK hynix reveló una presentación regulatoria para comprar más de 30 escáneres EUV de ASML por KRW 11,95 billones (8,8 mil millones USD), con entrega programada hasta diciembre de 2027. Los sistemas se desplegarán en las fábricas de Icheon, Cheongju y Yongin para apoyar las rampas de producción de DRAM 1c y HBM4E.

Alcance del Informe sobre el Mercado de Fotorresistentes y Fotoquímicos EUV para la Fabricación de DRAM

La industria del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM abarca los materiales utilizados en los procesos de fotolitografía para patronar obleas semiconductoras para la producción de memoria dinámica de acceso aleatorio, incluidos fotorresistentes, resistentes EUV, reveladores, recubrimientos antirreflectantes y productos químicos de proceso relacionados utilizados en los nodos avanzados de fabricación de DRAM.

El Informe de la Industria del Mercado de Fotorresistentes y Fotoquímicos EUV para la Fabricación de DRAM está Segmentado por Longitud de Onda (Ultravioleta Extremo [EUV], Inmersión ArF [ArFi], KrF e I-Line/G-Line), Química de Resistente (Resistentes Químicamente Amplificados [CAR], Resistentes de Óxido Metálico [MOR] y Resistentes Orgánicos No-CAR), Tono de Resistente (Resistentes de Tono Positivo y Resistentes de Tono Negativo), Tipo de Producto DRAM (DRAM Estándar, DRAM Móvil [LPDDR], DRAM Gráfica [GDDR], Memoria de Alto Ancho de Banda [HBM], DRAM de Servidor y Otros Tipos de Productos DRAM) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Ultravioleta Extremo (EUV) |

| Inmersión ArF (ArFi) |

| KrF |

| I-Line/G-Line |

| Resistentes Químicamente Amplificados (CAR) |

| Resistentes de Óxido Metálico (MOR) |

| Resistentes Orgánicos No-CAR |

| Resistentes de Tono Positivo |

| Resistentes de Tono Negativo |

| DRAM Estándar |

| DRAM Móvil (LPDDR) |

| DRAM Gráfica (GDDR) |

| Memoria de Alto Ancho de Banda (HBM) |

| DRAM de Servidor |

| Otros Tipos de Productos DRAM |

| América del Norte | |

| Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Longitud de Onda | Ultravioleta Extremo (EUV) | |

| Inmersión ArF (ArFi) | ||

| KrF | ||

| I-Line/G-Line | ||

| Por Química de Resistente | Resistentes Químicamente Amplificados (CAR) | |

| Resistentes de Óxido Metálico (MOR) | ||

| Resistentes Orgánicos No-CAR | ||

| Por Tono de Resistente | Resistentes de Tono Positivo | |

| Resistentes de Tono Negativo | ||

| Por Tipo de Producto DRAM | DRAM Estándar | |

| DRAM Móvil (LPDDR) | ||

| DRAM Gráfica (GDDR) | ||

| Memoria de Alto Ancho de Banda (HBM) | ||

| DRAM de Servidor | ||

| Otros Tipos de Productos DRAM | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño del mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM?

El mercado de fotorresistentes y fotoquímicos EUV para la fabricación de DRAM fue valorado en 1,01 mil millones USD en 2025, alcanzó 1,18 mil millones USD en 2026 y se proyecta que alcance 2,05 mil millones USD en 2031 con un CAGR del 11,68%.

¿Qué segmento de longitud de onda lidera la demanda de fotorresistente DRAM hoy en día?

La inmersión ArF lideró con una participación del 61,54% en 2025 porque la mayoría de las capas DRAM aún dependen de flujos de patronado múltiple repetido, incluso cuando la adopción de EUV aumenta en capas críticas.

¿Por qué la demanda de resistente EUV está aumentando tan rápidamente en la producción de DRAM?

Los recuentos de capas EUV están aumentando en los nodos avanzados de DRAM, y esto eleva el consumo de resistente por oblea mientras fortalece la demanda de proveedores ya calificados y químicas avanzadas.

¿Cómo está cambiando HBM los requisitos de materiales en la fabricación de memoria?

HBM es el tipo de producto DRAM de más rápido crecimiento con un CAGR del 12,83%, y sus estándares más estrictos de rendimiento y defectos están aumentando la demanda de materiales de litografía de grado premium.

¿Qué región está creciendo más rápido en la nueva demanda de fotorresistente DRAM?

Se proyecta que América del Norte crezca a un CAGR del 12,56% hasta 2031, respaldada por la construcción de fábricas financiadas por CHIPS y la necesidad de materiales calificados domésticos o próximos.

¿Cuál es la principal barrera para que las nuevas químicas de resistente ingresen a las fábricas DRAM avanzadas?

El mayor desafío es el largo ciclo de calificación, porque los nuevos materiales deben demostrar un rendimiento estable en configuraciones de escáner, ventanas de proceso y objetivos de rendimiento antes del despliegue completo.

Última actualización de la página el: