Tamaño y Participación del Mercado de Freight Forwarding en Filipinas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

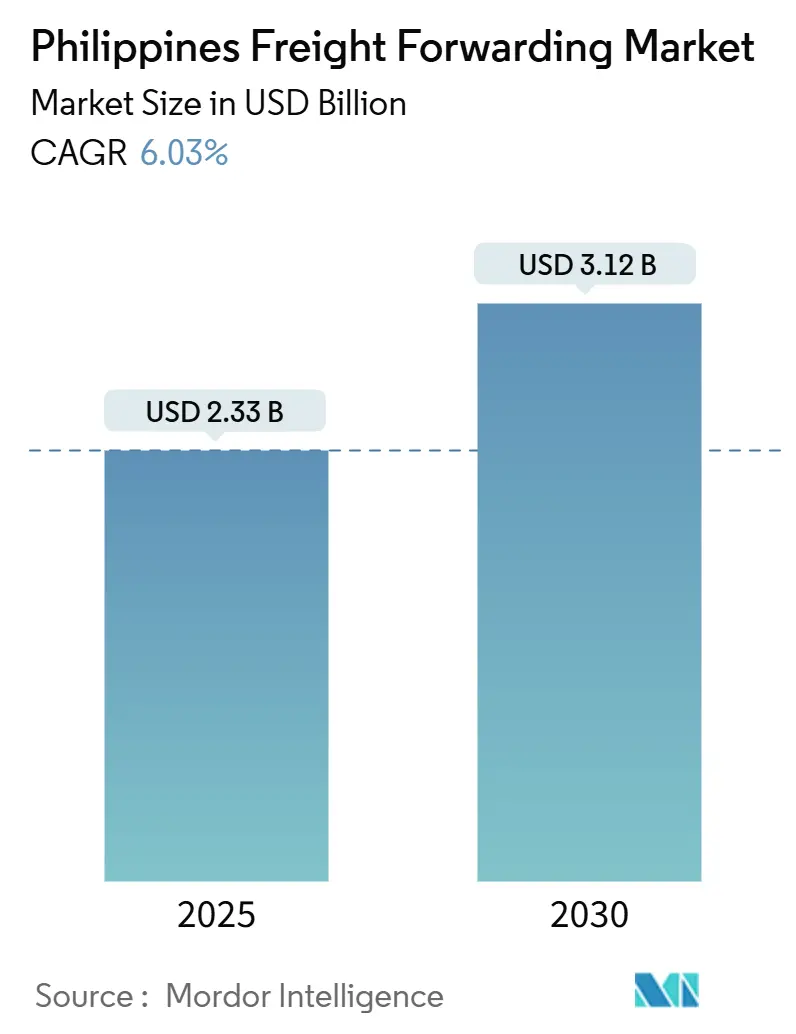

| Tamaño del Mercado (2025) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.03% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Freight Forwarding en Filipinas por Mordor Intelligence

El tamaño del Mercado de Freight Forwarding en Filipinas se estima en USD 2,33 mil millones en 2025, y se espera que alcance USD 3,12 mil millones en 2030, a una CAGR del 6,03% durante el período de pronóstico (2025-2030).

La expansión actual está anclada en los flujos comerciales archipelágicos del país, el sólido gasto de los consumidores y las continuas mejoras en la infraestructura logística. El flete marítimo mantiene su ventaja de escala, pero los volúmenes de carga aérea se aceleran a medida que los componentes electrónicos y los paquetes de comercio electrónico demandan un tránsito rápido. El gasto público en puertos, aeropuertos y autopistas náuticas mejora de manera constante la capacidad de la red, mientras que la creciente adopción digital impulsa a los expedidores hacia soluciones de reserva basadas en plataformas y de visibilidad en tiempo real. El mercado también se beneficia de las normas liberalizadas de propiedad extranjera que atraen nuevo capital y las mejores prácticas globales.

Conclusiones Clave del Informe

- Por modo de transporte, el flete marítimo lideró con una participación del 58,29% del mercado de freight forwarding en Filipinas en 2024; se prevé que el flete aéreo se expanda a una CAGR del 6,83% hasta 2030.

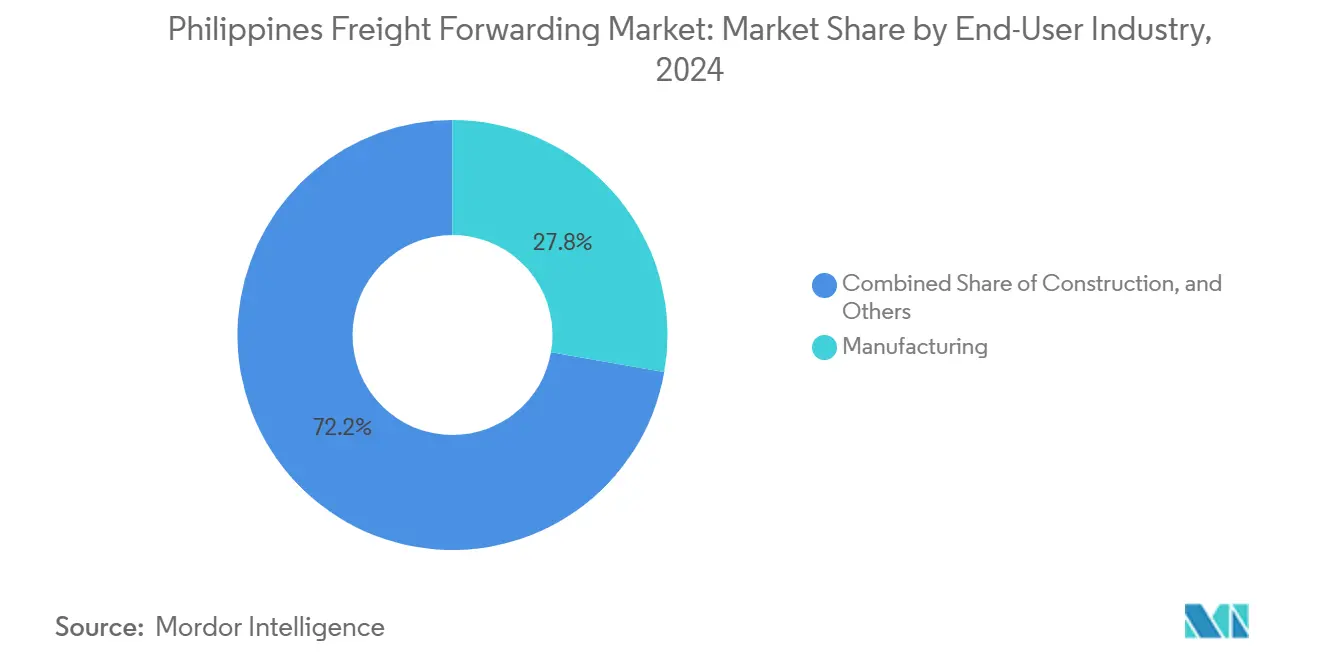

- Por usuario final, la manufactura representó el 27,76% del tamaño del mercado de freight forwarding en Filipinas en 2024, mientras que el comercio mayorista y minorista avanza a una CAGR del 6,22% hasta 2030.

Tendencias e Información del Mercado de Freight Forwarding en Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El programa Build Better More amplía la capacidad de puertos, carreteras y aeropuertos | +1.2% | A nivel nacional, especialmente los corredores Luzón–Visayas–Mindanao | Mediano plazo (2-4 años) |

| El auge del comercio electrónico impulsa la demanda de paquetería y flete expreso | +1.8% | Metro Manila, Cebú, Dávao con expansión a las provincias | Corto plazo (≤ 2 años) |

| La integración de la ASEAN y la implementación del RCEP fomentan el comercio intra-asiático | +0.9% | Principales puertos y aeropuertos | Largo plazo (≥ 4 años) |

| La liberalización de la propiedad extranjera atrae a operadores logísticos globales (3PL) | +0.7% | NCR, CALABARZON, Luzón Central | Mediano plazo (2-4 años) |

| El Marco de Comercio Transfronterizo sin Papel agiliza el despacho aduanero | +0.5% | Principales puertos marítimos y aeropuertos | Corto plazo (≤ 2 años) |

| Las autopistas náuticas Roll-On Roll-Off abren nuevos corredores insulares | +0.6% | Rutas Luzón–Visayas–Mindanao | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Programa de Infraestructura Build Better More Amplía la Capacidad de Puertos, Carreteras y Aeropuertos

La iniciativa gubernamental Build Better More abarca 198 proyectos emblemáticos que en conjunto añaden una capacidad de carga sustancial en puertos, autopistas y enlaces ferroviarios. Los conectores intermodales mejoran la velocidad de la carga al reducir los transbordos y los tiempos de espera en las puertas de acceso costeras, mientras que las mejoras en las autopistas náuticas facilitan las operaciones de roll-on roll-off entre las principales islas del archipiélago. A medida que los nuevos terminales entran en operación, los agentes de freight forwarding pueden negociar mejores ventanas de atraque, desplegar embarcaciones más grandes y acortar los plazos de entrega puerta a puerta. La mejora de las carreteras del interior también reduce el tiempo de inactividad de los camiones en Metro Manila y descongestiona los principales corredores logísticos, mejorando así la utilización de activos y la productividad de los conductores[1]"Filipinas: Necesidades Humanitarias Revisadas y Prioridades ante Ciclones Tropicales e Inundaciones (nov. 2024 – abr. 2025)," Oficina de Coordinación de Asuntos Humanitarios de las Naciones Unidas, unocha.org.

La Explosiva Demanda de Comercio Electrónico B2C Impulsa los Volúmenes de Paquetería y Flete Expreso

Los ingresos del comercio electrónico en Filipinas crecieron un 19,6% en 2024 hasta USD 24,1 mil millones, impulsados por una mayor penetración móvil y la adopción de pagos digitales. Los gigantes de los mercados en línea y los emergentes actores del comercio social ahora canalizan paquetes a granel a través de centros de clasificación dedicados y requieren que los agentes de freight forwarding ofrezcan soluciones de entrega en el mismo día o al día siguiente. Las altas tasas de devolución y las preferencias por el pago contra entrega añaden complejidad a la logística inversa, impulsando la demanda de servicios integrados de cumplimiento, conciliación de pagos y seguimiento. Los focos de crecimiento provincial en Mindanao y las Visayas Centrales obligan aún más a los proveedores a expandir los centros secundarios y a alinearse con socios de mensajería regional para ampliar su alcance[2]El cambio climático intensificó la tardía temporada de tifones en Filipinas," Imperial College London, imperial.ac.uk.

La Integración de la ASEAN y la Implementación del RCEP Fomentan el Comercio Intra-Asiático

La implementación de la Asociación Económica Integral Regional reduce los aranceles sobre un amplio espectro de bienes manufacturados y agrícolas dentro del bloque. Los exportadores filipinos de electrónica, prendas de vestir y productos agrícolas obtienen un acceso más amplio libre de aranceles a los principales mercados asiáticos, generando un crecimiento volumétrico incremental tanto para los envíos de contenedor completo como para los de carga consolidada. La simplificación de las normas de origen y los sistemas aduaneros digitales reducen las demoras en frontera, lo que permite a los agentes de freight forwarding optimizar los calendarios de navegación y las salidas de trenes de bloque para la carga con destino al este.

La Liberalización de la Propiedad Extranjera Atrae a Operadores Logísticos Globales (3PL)

Las enmiendas a la Ley de Servicios Públicos de 2023 permiten ahora el 100% de propiedad extranjera en activos de transporte marítimo, ferroviario y de telecomunicaciones. Las empresas de logística globales redirigen capital hacia sucursales filipinas dedicadas, aportando automatización de almacenes, precios basados en datos y herramientas de planificación multimodal. La mayor competencia intensifica la presión de consolidación sobre los operadores locales más pequeños, lo que impulsa la formación de empresas conjuntas, intercambios de participaciones y alianzas tecnológicas para mantenerse al ritmo de los crecientes estándares de nivel de servicio.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La congestión portuaria y el tráfico de Metro Manila elevan los costos logísticos | -1.1% | NCR, CALABARZON, Luzón Central | Corto plazo (≤ 2 años) |

| La flota de camiones fragmentada y envejecida eleva los gastos de mantenimiento | -0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| La superposición de acreditaciones de múltiples organismos retrasa las licencias | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| La intensificación de tifones e inundaciones interrumpe las operaciones | -0.9% | Costa oriental y norte de Luzón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Congestión Portuaria y el Tráfico de Metro Manila Elevan los Costos Logísticos

La alta densidad de camiones y la limitada capacidad de las puertas de acceso portuarias en Manila prolongan los tiempos de espera de los contenedores más allá de las normas regionales, incrementando las tarifas de demora y almacenamiento. Los conductores pierden horas productivas navegando por los cuellos de botella, y los expedidores absorben cargos adicionales a medida que los agentes de freight forwarding incorporan márgenes de seguridad en sus compromisos de entrega. Las nuevas obras viales ocasionalmente reducen los carriles, añadiendo dificultades a corto plazo antes de que se materialicen las ganancias de capacidad. Para la electrónica sensible al tiempo y los productos perecederos, estos impedimentos socavan la participación del mercado de freight forwarding en Filipinas en los segmentos de carga premium y erosionan los márgenes de los proveedores a medida que se incrementan los gastos de horas extra y combustible[3]"PEZA—Sistema de Base de Datos de Empresas de Servicios," Autoridad de Zonas Económicas de Filipinas, peza.gov.ph.

La Intensificación de Tifones e Inundaciones Interrumpe las Operaciones

Seis tifones consecutivos azotaron Filipinas entre octubre y noviembre de 2024, afectando a más de 13 millones de residentes y dañando enlaces de transporte críticos. Los eventos de tormenta recurrentes obligan a los agentes de freight forwarding a elevar los límites de seguro, mantener almacenes auxiliares en zonas más seguras e invertir en infraestructura resiliente al clima. Las líneas navieras difieren rutinariamente las salidas o desvían las rutas para evitar las trayectorias de las tormentas, lo que obliga a los agentes a recalibrar la asignación de equipos y a absorber las tarifas de detención. Estos costos adicionales pesan sobre la rentabilidad y moderan el crecimiento del volumen, en particular para los agentes de freight forwarding pequeños y medianos con reservas financieras limitadas[4]"Filipinas—Estrategia de Asociación País (2024–2029): Plan de Inversión Climática del País," Banco Asiático de Desarrollo, adb.org .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Dominio del Flete Marítimo Enfrenta la Aceleración de la Carga Aérea

El flete marítimo representó el 58,29% de la participación del mercado de freight forwarding en Filipinas en 2024, respaldado por los flujos de materias primas a granel y las rutas de comercio doméstico interinsular. Los transportistas aprovechan las escalas directas de buques en Manila, Subic y Batangas, mientras que los ferris roll-on roll-off apoyan los circuitos regionales. Los agentes de freight forwarding se diferencian mediante contratos de fletamento, negociaciones de ventanas de atraque y procesamiento integral de importaciones.

El flete aéreo, aunque de menor escala, registró el crecimiento más rápido con una CAGR del 6,83% hasta 2030, a medida que los paquetes de comercio electrónico, los componentes de semiconductores y los productos farmacéuticos de alto valor migran hacia la capacidad de bodega. Las aerolíneas de red amplían las frecuencias de cargueros dedicados a Clark y Cebú, ofreciendo a los agentes mejores opciones de carga. A medida que las aduanas adoptan el despacho sin papel, la fiabilidad del tránsito mejora, haciendo que la carga aérea sea más atractiva para los fabricantes que operan bajo el sistema justo a tiempo.

Los modos de segundo nivel —carretera, ferrocarril y barcaza costera— funcionan principalmente como conectores, trasladando contenedores entre puertos secos y puertas de acceso. Los corredores ferroviarios planificados en el marco del Ferrocarril de Cercanías Norte-Sur proporcionarán alternativas de larga distancia, permitiendo que el mercado de freight forwarding en Filipinas reequilibre la participación modal a largo plazo. Las plataformas digitales de optimización de rutas ayudan a los transportistas a consolidar envíos de carga inferior a camión completo, reduciendo el kilometraje en vacío y disminuyendo la huella de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Liderazgo de la Manufactura es Desafiado por el Auge del Comercio Minorista

La manufactura representó el 27,76% del tamaño del mercado de freight forwarding en Filipinas en 2024, anclada en las exportaciones de electrónica y semiconductores que exigen un estricto cumplimiento de los plazos de entrega y una manipulación en condiciones de temperatura controlada. Los ensambladores multinacionales se concentran cerca de las zonas económicas en Cavite, Laguna y Clark, generando flujos predecibles de componentes entrantes y consignaciones de productos terminados salientes.

El comercio mayorista y minorista registra la trayectoria más pronunciada con una CAGR del 6,22% hasta 2030, a medida que las plataformas de comercio electrónico amplían su alcance. La densidad de paquetes aumenta en los centros periurbanos, lo que lleva a los agentes de freight forwarding a colocar centros de cumplimiento cerca de las instalaciones de clasificación de alto volumen. Los volúmenes de logística inversa aumentan en paralelo con las devoluciones en línea, impulsando a los proveedores hacia líneas dedicadas de reacondicionamiento y reempaque.

La construcción, la agricultura y las industrias extractivas contribuyen con flujos de carga de base estables, pero las oscilaciones estacionales de la demanda y las carreteras con restricciones de peso requieren un despliegue flexible de equipos. Los agentes especializados se abren paso en nichos de carga de proyecto, transporte refrigerado y materiales peligrosos, diversificando aún más el campo competitivo dentro del mercado de freight forwarding en Filipinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Luzón concentra aproximadamente el 60% de la actividad de carga nacional, impulsada por los dos puertos marítimos de Manila y el Aeropuerto Internacional Ninoy Aquino. La alta rotación de contenedores, los densos núcleos de consumidores y los extensos parques industriales consolidan la primacía de Luzón. Sin embargo, la congestión crónica lleva a algunos expedidores a redirigir sus envíos a través de Subic o Batangas, ofreciendo a los agentes una diversificación de puertas de acceso.

Las Visayas se benefician del papel de Cebú como cruce náutico central. Las instalaciones de carga mejoradas del Aeropuerto Internacional Mactan-Cebú y los muelles de aguas profundas amplían el alcance de los transportistas internacionales. Los exportadores regionales de pequeñas y medianas empresas en muebles, prendas de vestir y alimentos procesados dependen de los agentes con sede en Cebú para la consolidación antes del despacho al exterior.

Mindanao registra la expansión más rápida del volumen de carga a medida que aumentan los volúmenes de agronegocios, minerales y comercio electrónico. La finalización de la Carretera Costera de Dávao y la modernización del puerto de General Santos elevan la fiabilidad del corredor, atrayendo a los agentes a establecer oficinas satélite. La exposición a los tifones sigue siendo alta en el flanco oriental, lo que requiere un enrutamiento adaptativo, pero las perspectivas de crecimiento de la región mantienen a los proveedores de servicios invirtiendo en flota y almacenamiento.

Los corredores interinsulares conectan estos grupos de islas a través de ramales de autopistas náuticas, permitiendo movimientos directos de camión en ferry que evitan Manila. A medida que se abren más rutas, el mercado de freight forwarding en Filipinas gana conectividad doméstica rentable, reduciendo la dependencia de los retornos en vacío y disminuyendo el costo en dólares estadounidenses por tonelada-kilómetro.

Panorama Competitivo

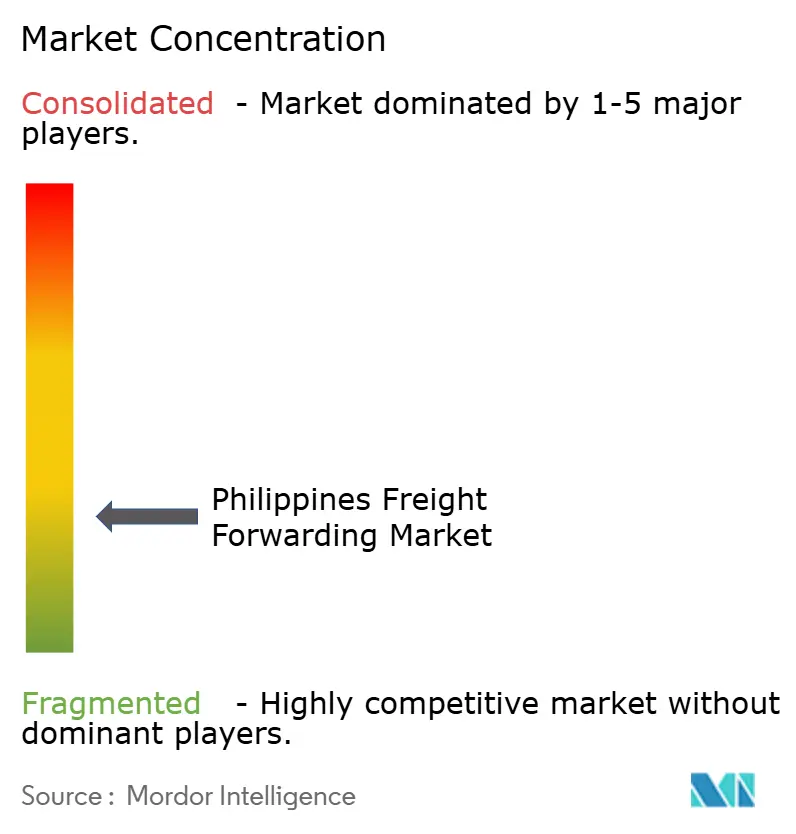

El mercado de freight forwarding en Filipinas está moderadamente fragmentado; ninguna empresa individual controla más de una participación de ingresos de mediados de los dos dígitos. Las multinacionales —DHL, UPS, FedEx y Kuehne + Nagel— capitalizan los derechos globales de transporte aéreo, los portales de reserva con API enriquecidas y las soluciones integradas de corretaje. Los campeones nacionales como 2GO, LBC Express y Royal Cargo dominan el transporte marítimo interinsular, la entrega provincial de última milla y la carga de proyecto.

Las inversiones en tecnología definen la diferenciación competitiva. Los actores líderes despliegan clasificadores automatizados, pronósticos de capacidad impulsados por inteligencia artificial y el intercambio de documentos habilitado por cadena de bloques para reducir los tiempos de ciclo. Las normas liberalizadas de propiedad extranjera estimulan el interés de adquisición en los titulares de licencias locales, y las redes de alianzas crecen a medida que los agentes de tamaño mediano buscan economías de escala.

Persisten espacios en blanco de servicio en el manejo de cadena de frío, el cumplimiento farmacéutico y las redes de paquetería de isla a isla. Los proveedores que agrupan almacenamiento, financiamiento de inventario y cumplimiento omnicanal obtienen vínculos más sólidos con los clientes. Los nuevos participantes en el mercado deben sortear los obstáculos de acreditación de múltiples organismos, pero aquellos con activos especializados —camiones con temperatura controlada, tanques ISO o módulos de carga sobredimensionada— pueden forjarse nichos defendibles.

Líderes de la Industria de Freight Forwarding en Filipinas

2GO Group

LBC Express Holdings

Royal Cargo

DHL Group

DSV A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: DHL inauguró un centro de clasificación automatizado de 15.000 m² en Pasay City para aumentar la capacidad de envíos exprés en toda Metro Manila.

- Noviembre de 2024: UPS inauguró una instalación automatizada de clasificación de paquetes en el Aeropuerto Internacional de Clark con un rendimiento por hora de 15.000 paquetes.

- Octubre de 2024: C.H. Robinson lanzó una sucursal en Manila que ofrece freight forwarding en cadena de frío para productos farmacéuticos y perecederos.

- Septiembre de 2024: Maersk destinó USD 30 millones para modernizar los sistemas de grúas y el seguimiento digital en el Puerto de Manila.

Alcance del Informe del Mercado de Freight Forwarding en Filipinas

| Aéreo |

| Marítimo |

| Otros |

| Petróleo y Gas, Minería y Canteras |

| Construcción |

| Manufactura |

| Agricultura, Pesca y Silvicultura |

| Comercio Mayorista y Minorista |

| Otros |

| Por Modo de Transporte | Aéreo |

| Marítimo | |

| Otros | |

| Por Usuario Final | Petróleo y Gas, Minería y Canteras |

| Construcción | |

| Manufactura | |

| Agricultura, Pesca y Silvicultura | |

| Comercio Mayorista y Minorista | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de freight forwarding en Filipinas en 2025?

Asciende a USD 2,33 mil millones, con una CAGR proyectada del 6,03% hasta 2030.

¿Qué modo domina los volúmenes de freight forwarding?

El flete marítimo lidera con una participación del 58,29%, impulsado por los flujos de carga a granel e interinsular.

¿Cuál es el segmento de servicio de más rápido crecimiento?

La carga aérea, que se expande a una CAGR del 6,83% hasta 2030, impulsada por la electrónica y los paquetes de comercio electrónico.

¿Por qué Mindanao es un foco de crecimiento para la logística?

Las mejoras en infraestructura y el aumento de las exportaciones de agronegocios impulsan los volúmenes de carga en la región.

¿Cómo afecta la liberalización de la propiedad extranjera a los proveedores?

Los operadores logísticos globales (3PL) ahora pueden operar entidades filipinas de plena propiedad, intensificando la competencia y la transferencia de tecnología.

Última actualización de la página el: