Tamaño y Participación del Mercado de Máquinas Excavadoras de Orugas de Filipinas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

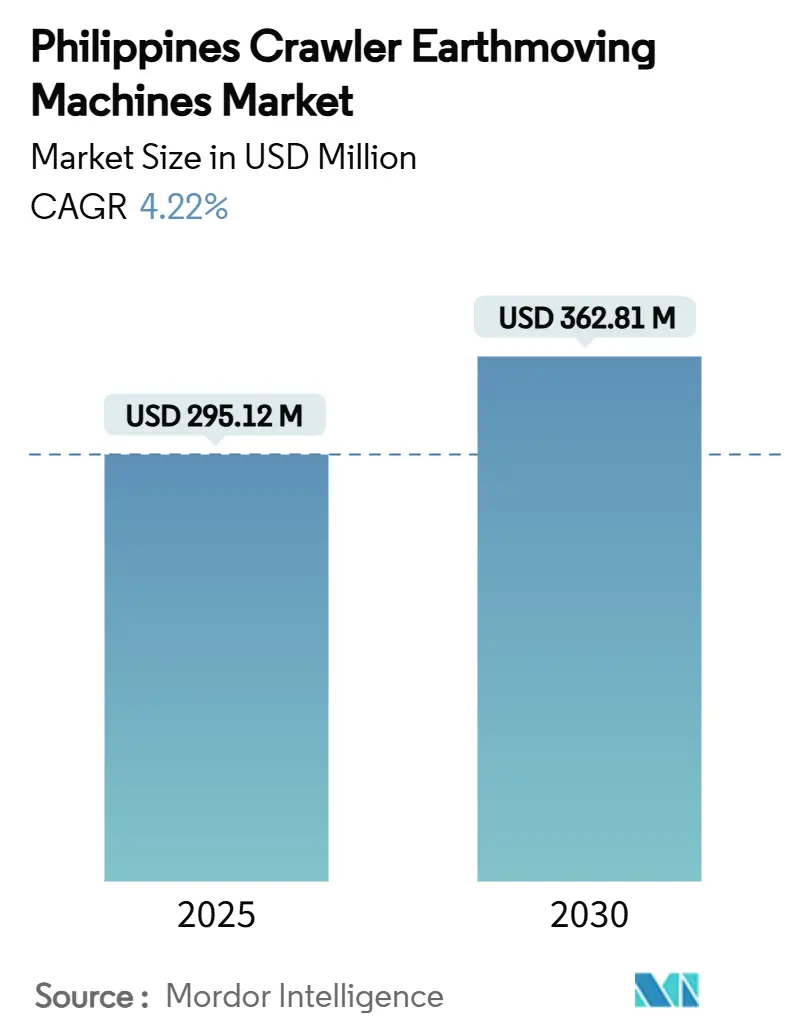

| Tamaño del Mercado (2025) | 295.12 Millones de dólares |

| Tamaño del Mercado (2030) | 362.81 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Excavadoras de Orugas de Filipinas por Mordor Intelligence

El tamaño del mercado de máquinas excavadoras de orugas de Filipinas se sitúa en USD 295,12 millones en 2025 y se prevé que alcance USD 362,81 millones en 2030, lo que se traduce en una CAGR del 4,22% durante el horizonte de cinco años. Los desembolsos gubernamentales en puentes, autopistas, líneas ferroviarias y proyectos de mitigación de desastres continúan siendo el ancla de la demanda, mientras que la reactivación de la minería a gran escala en Mindanao añade un impulso anticíclico. Los propietarios de equipos están acelerando la renovación de flotas para mejorar la seguridad, reducir los tiempos de inactividad no programados y recortar las facturas de combustible que pueden absorber entre el 35% y el 40% de los costos operativos. Al mismo tiempo, los mandatos de electrificación y las normas de emisiones equivalentes a la Fase V están orientando a los compradores hacia modelos híbridos y eléctricos de batería a pesar de las brechas de infraestructura. Las redes de distribuidores siguen siendo la principal vía de acceso al mercado, aunque un canal de alquiler en rápido crecimiento ofrece a los contratistas con restricciones de capital un acceso flexible a las máquinas más modernas en un contexto de crédito más ajustado y carteras de proyectos volátiles.

Conclusiones Clave del Informe

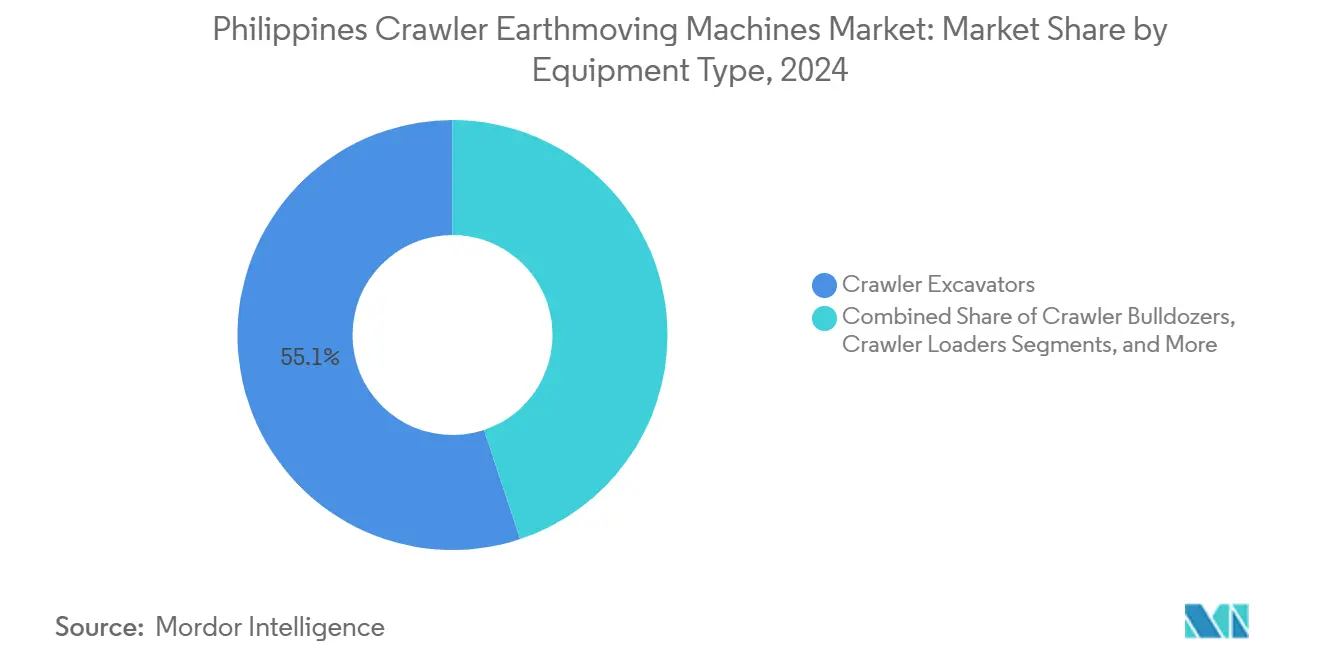

- Por tipo de equipo, las excavadoras de orugas lideraron con el 55,12% de la participación del mercado de máquinas excavadoras de orugas de Filipinas en 2024; se proyecta que las cargadoras compactas de orugas y las minicargadoras se expandirán a una CAGR del 4,88% hasta 2030.

- Por propulsión, los motores de combustión interna representaron el 96,91% del tamaño del mercado de máquinas excavadoras de orugas de Filipinas en 2024, mientras que las unidades eléctricas e híbridas avanzan a una CAGR del 21,78% hasta 2030.

- Por potencia del motor, la clase de 201 a 400 HP representó el 39,61% del tamaño del mercado de máquinas excavadoras de orugas de Filipinas en 2024, y las máquinas por debajo de 100 HP están creciendo a una CAGR del 5,12% hasta 2030.

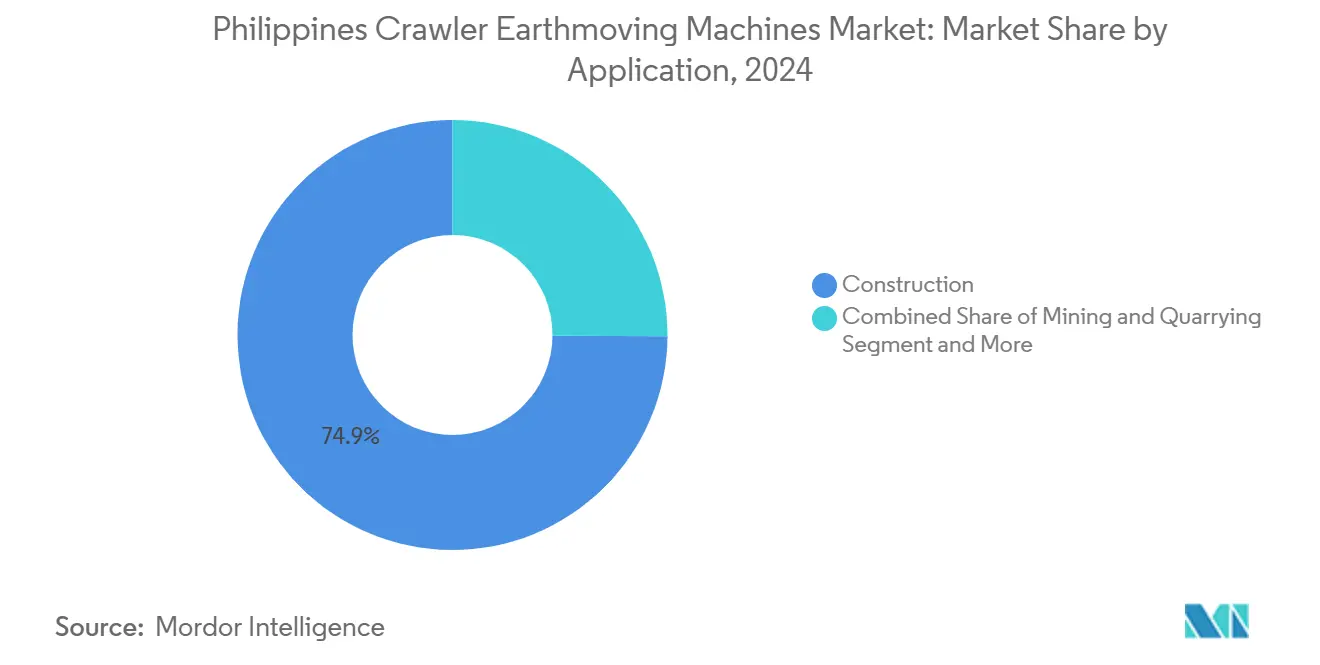

- Por aplicación, la construcción representó el 74,94% del tamaño del mercado de máquinas excavadoras de orugas de Filipinas en 2024, y las actividades mineras avanzan a una CAGR del 6,35% hasta 2030.

- Por canal de distribución, los distribuidores autorizados mantuvieron el 49,76% de la participación del mercado de máquinas excavadoras de orugas de Filipinas en 2024, mientras que los servicios de alquiler y arrendamiento crecen a una CAGR del 7,96% durante el período de pronóstico.

Tendencias e Información del Mercado de Máquinas Excavadoras de Orugas de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programa de Infraestructura "Construir Construir Construir 2.0" Respaldado por el Gobierno | +1.2% | Corredores prioritarios en Luzón y Mindanao | Mediano plazo (2-4 años) |

| Reemplazo Acelerado de Flotas de Orugas Envejecidas | +0.8% | Metro Manila, Cebú y otros corredores de crecimiento | Mediano plazo (2-4 años) |

| Reactivación de Proyectos Mineros a Gran Escala | +0.7% | Mindanao con repercusión en proveedores nacionales | Largo plazo (≥ 4 años) |

| Incentivos de Electrificación y Mandatos de la Fase V | +0.6% | Ciudades pioneras en todo el país | Largo plazo (≥ 4 años) |

| Ahorros por Gemelos Digitales y Telemática | +0.4% | Grandes contratistas en todo el archipiélago | Corto plazo (≤ 2 años) |

| Auge de Proyectos de Demolición Circular | +0.3% | Metro Manila y principales centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programa de Infraestructura "Construir Construir Construir 2.0" Respaldado por el Gobierno

El programa Construir Mejor Más, valorado en PHP 9 billones, abarca 194 activos emblemáticos, desde la Autopista de la Columna Vertebral de Luzón hasta el Metro de Metro Manila. Los desembolsos en infraestructura superaron PHP 1,545 billones en 2024, equivalentes al 5,8% del PIB, y el presupuesto 2025-2030 mantiene el gasto anual por encima del 5% del PIB. Los grandes paquetes de movimiento de tierras para puentes, estructuras de control de inundaciones y líneas ferroviarias elevadas requieren un suministro continuo de excavadoras, bulldozers y grúas. Las reformas de asociación público-privada bajo el nuevo Código de APP acortan los ciclos de contratación, dando a los contratistas visibilidad para invertir en flotas de mayor capacidad. El gasto público sostenido protege la demanda de equipos de los ciclos del sector privado y ancla la CAGR del mercado.

Reemplazo Acelerado de Flotas de Orugas Envejecidas para Mayor Seguridad y Eficiencia

Los operadores están retirando unidades de más de 10 a 15 años de antigüedad a medida que normas más estrictas de seguridad en obra y cláusulas de seguros penalizan las averías que detienen las actividades de la ruta crítica. Las máquinas modernas reducen el consumo de combustible hasta en un 20% e incorporan cabinas ROPS/FOPS además de cámaras de 360 grados, reduciendo el riesgo de accidentes y las primas de seguros. Las cláusulas de penalización vinculadas al tiempo de inactividad en proyectos emblemáticos de autopistas y ferrocarriles intensifican el impulso para renovar las flotas. Los programas gubernamentales de mecanización agrícola, como el despliegue de equipos agrícolas por valor de PHP 59,6 millones de PhilMech, refuerzan aún más una cultura de renovación de maquinaria [1]Agencia de Noticias Filipina, "PhilMech Distribuye Maquinaria Agrícola por Valor de PHP 59,6 Millones," pna.gov.ph. El consiguiente aumento en los ciclos de reemplazo posiciona a los distribuidores y flotas de alquiler para capturar precios premium en equipos de alta especificación.

Reactivación de Proyectos Mineros y de Canteras a Gran Escala en Mindanao

Los permisos ambientales emitidos en 2024 reabrieron depósitos de miles de millones de dólares como King-king y Tampakan. Los compromisos de capital combinados superan los USD 4.000 millones y se extienden hasta 2040, requiriendo excavación masiva, construcción de vías de acarreo y refuerzo de presas de relaves. Las excavadoras de orugas equipadas con accesorios de cucharón para roca y los bulldozers mejorados con escarificadores de múltiples dientes tienen una fuerte demanda. Los precios mundiales de las materias primas para el cobre y el oro respaldan la economía de los proyectos, y los operadores estipulan maquinaria de última generación con motores conformes al nivel cuatro para satisfacer los compromisos ESG de los prestamistas. Los proveedores capaces de movilizar equipos de apoyo en la Región de Davao y Cotabato del Sur disfrutan de una ventaja de primer movimiento [2]Oficina de Minas y Geociencias, "Proyectos Mineros en Mindanao," mgb.gov.ph.

Incentivos de Electrificación y Mandatos de Emisiones de la Fase V

Las regulaciones de aire limpio se están endureciendo a medida que las normas Euro 4 para vehículos pesados se amplían hacia límites equivalentes a la Fase V para maquinaria fuera de carretera. La Ley de Desarrollo de la Industria Eléctrica estipula una adopción del 5% de vehículos eléctricos en las flotas gubernamentales, orientando a los contratistas de obras públicas hacia orugas eléctricas de batería o híbridas. Los primeros pilotos dependen de plataformas de carga móviles y paquetes de intercambio de baterías para sortear la capacidad limitada de la red eléctrica en los sitios de trabajo. Fabricantes como Komatsu han lanzado plataformas de perforación y atornillado eléctricas de batería, mientras que el distribuidor local ACMobility ofrece cargadores "Energía sobre Ruedas" para proyectos urbanos. La adopción sigue siendo un nicho hoy en día, pero se espera que los incentivos acumulados, los menores niveles de ruido y los requisitos de cumplimiento ESG aceleren la adopción después de 2027[3]Departamento de Medio Ambiente y Recursos Naturales, "Actualizaciones de Implementación de la Ley de Aire Limpio," denr.gov.ph.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX Inicial y Endurecimiento del Crédito | -0.7% | A nivel nacional; agudo para micro y pequeños contratistas | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Materias Primas y Componentes | -0.5% | Choques de suministro global sentidos en todo el mercado filipino | Mediano plazo (2-4 años) |

| Escasez de Infraestructura de Carga Rápida | -0.3% | Los centros urbanos avanzan más rápido que las zonas rurales | Largo plazo (≥ 4 años) |

| Costo de Propiedad Vinculado a ESG para Unidades Diésel | -0.4% | Aplicación más estricta en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Endurecimiento del Crédito

Los precios de las excavadoras de orugas han subido entre un 15% y un 25% desde 2024, llevando una unidad de 25 toneladas más allá de PHP 15 millones. Los bancos filipinos señalan mayores ratios de préstamos morosos en construcción, lo que lleva a exigir garantías más estrictas y plazos más cortos. La Ley de Seguridad sobre Bienes Muebles busca desbloquear los préstamos con activos mobiliarios como garantía, aunque la implementación completa y la confianza de los prestamistas podrían tardar dos años. En el ínterin, los contratistas optan por contratos de alquiler que trasladan los costos de capital a operadores con balances más sólidos. La penetración del alquiler es particularmente alta entre los subcontratistas en paquetes de autopistas que deben movilizarse rápidamente pero devolver las máquinas una vez que terminan los trabajos de movimiento de tierras.

Volatilidad en el Suministro de Materias Primas y Componentes

Los plazos de entrega de bombas hidráulicas, conjuntos de tren de rodaje y módulos de control electrónico se han extendido hasta nueve meses, lo que obliga a los distribuidores a mantener inventarios más profundos. Los recargos logísticos vinculados a la escasez de contenedores y el desvío de rutas marítimas inflan los costos de entrega. Los fabricantes diversifican abasteciendo piezas de acero fundido de fundiciones nacionales en Batangas y Pampanga, aunque la consistencia de calidad sigue siendo un obstáculo. Los mayores inventarios de seguridad inmovilizan capital de trabajo, repercutiendo en los precios al usuario final. Los contratistas a menudo retrasan las compras o reducen las especificaciones de maquinaria cuando los plazos de entrega cotizados amenazan los cronogramas de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Excavadoras Mantienen su Escala mientras las Cargadoras Compactas Aceleran

Las excavadoras de orugas representaron el 55,12% de la participación del mercado de máquinas excavadoras de orugas de Filipinas en 2024, respaldadas por su adaptabilidad en zanjas, corte de taludes y remoción de estéril en minería. Las altas tasas de utilización en los paquetes de autopistas de Luzón mantienen los valores de reventa boyantes, reforzando la preferencia de los compradores por modelos establecidos con amplio soporte de repuestos. Se prevé que las cargadoras compactas de orugas y las minicargadoras, aunque de menor volumen absoluto, crezcan a una CAGR del 4,88% a medida que los proyectos de relleno urbano demandan máquinas ágiles capaces de trabajar en lotes estrechos y bajo viaductos ferroviarios elevados. Las empresas de alquiler amplían sus flotas de estas unidades compactas porque un solo camión de plataforma inclinable puede mover varias máquinas en un solo viaje, reduciendo los costos logísticos. Los bulldozers, la segunda categoría más grande, aseguran pedidos constantes para el pre-desbroce de minas y trabajos de terraplén en autopistas, mientras que las grúas de orugas y los tendedores de tuberías cubren nichos especializados en pilones de puentes y terminales de GNL. Los fabricantes de equipos originales abordan cada segmento de demanda con configuraciones a medida —excavadoras de largo alcance para dragado, plumas de excavación masiva para canteras y versiones de cabina de baja altura para frentes de túnel— ayudando a mantener la diversidad de equipos incluso cuando las excavadoras dominan el gasto principal.

Las menores barreras de entrada para los equipos compactos atraen a nuevas marcas asiáticas, intensificando la competencia de precios en el extremo inferior del espectro. En contraste, las excavadoras pesadas de más de 40 toneladas dependen de redes de servicio de distribuidores establecidas y telemática avanzada, elementos más difíciles de replicar para los nuevos participantes. Como resultado, el segmento premium permanece relativamente consolidado. En todas las categorías, los contratistas evalúan cada vez más el costo total del ciclo de vida en lugar del desembolso de capital, otorgando prioridad a la eficiencia de combustible, las alertas de salud de la máquina y la liquidez de reventa. Dichos criterios favorecen a las marcas con registros de tiempo de actividad comprobados, reforzando las posiciones consolidadas de Caterpillar, Komatsu e Hitachi en los segmentos del mercado con mayores ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: El Diésel Domina Hoy, los Híbridos Sirven de Puente hacia un Futuro Eléctrico

Los modelos de combustión interna representaron el 96,91% del tamaño del mercado de máquinas excavadoras de orugas de Filipinas en 2024, reflejando prácticas de servicio familiares, suministro de diésel ubicuo y calendarios de depreciación alineados con la financiación convencional. Los distribuidores mantienen depósitos de repuestos en stock que garantizan la entrega al día siguiente de los artículos de alto desgaste, una ventaja difícil de replicar para las líneas eléctricas emergentes. Aun así, las máquinas eléctricas e híbridas avanzan a una CAGR del 21,78%, aunque desde una base pequeña, ayudadas por exenciones de derechos de importación y crecientes cláusulas ESG en proyectos de APP. Komatsu, Caterpillar y Sany han presentado cada uno excavadoras eléctricas de batería de 20 a 28 toneladas con paquetes intercambiables, y los primeros adoptantes citan las operaciones nocturnas casi silenciosas como un beneficio en sitios urbanos sensibles al ruido.

La carga sigue siendo el principal cuello de botella. Los contenedores de baterías portátiles y las microrredes con energía solar complementaria aparecen en proyectos piloto, pero añaden complejidad logística. Los accionamientos híbridos sirven, por tanto, como solución intermedia, combinando motores de giro regenerativos con motores diésel de menor tamaño para lograr un ahorro de combustible del 15% sin necesidad de conexión a la red. Los contratistas que licitan paquetes ferroviarios de Construir Mejor Más, que imponen estrictos límites de ruido nocturno, ven los híbridos como una herramienta de cumplimiento inmediato. El motor de combustión interna puede seguir dominando la infraestructura provincial y los sitios mineros hasta 2030, pero el discurso ha cambiado decisivamente hacia la electrificación parcial o total, señalando un próximo punto de inflexión una vez que las redes de carga maduren y las densidades de batería aumenten.

Por Potencia del Motor: Las Máquinas de Gama Media Dominan, las Compactas Ganan Impulso

Las máquinas de gama media en el rango de 201 a 400 HP controlaron el 39,61% del tamaño del mercado de máquinas excavadoras de orugas de Filipinas en 2024, alineándose con los volúmenes típicos de corte y relleno en paquetes de carreteras y ferrocarriles. Estas unidades equilibran alcance, fuerza de arranque y transportabilidad en remolques de plataforma baja estándar. Sin embargo, las máquinas de menos de 100 HP están creciendo a una CAGR del 5,12% a medida que los contratistas abordan drenaje, zanjas para fibra óptica y excavación de sótanos de casas adosadas en las que los modelos más grandes no pueden entrar físicamente. Los fabricantes de equipos originales añaden acoplamientos hidráulicos de enganche rápido y joysticks multifunción, permitiendo a un operador cambiar de cucharón a martillo en minutos, aumentando la productividad de las unidades pequeñas.

Los equipos de más de 400 HP mantienen su relevancia en el pre-desbroce de minas y la construcción de presas, donde las tasas de empuje y el movimiento masivo de roca superan a la maniobrabilidad. La demanda aquí se correlaciona con la reactivación minera en Mindanao y los grandes embalses de control de inundaciones planificados en Luzón Central. La ventana de 100 a 200 HP atiende a servicios públicos y mantenimiento de carreteras rurales, ofreciendo un rendimiento sólido en terreno mixto sin los permisos de transporte que a veces se requieren para equipos más pesados. A medida que los gobiernos provinciales adquieren flotas para socorro en desastres, este segmento gana apoyo incremental. En conjunto, la variedad de trabajos, desde lotes urbanos estrechos hasta extensas concesiones mineras, sustenta una amplia combinación de potencias, aunque las unidades de gama media siguen siendo los caballos de batalla indiscutibles.

Por Aplicación: La Construcción Domina mientras la Minería se Recupera

Las actividades de construcción absorbieron el 74,94% del tamaño del mercado de máquinas excavadoras de orugas de Filipinas en 2024, impulsadas por corredores de autopistas, ferrocarriles urbanos y desarrollos inmobiliarios de uso mixto. El gasto público continuo ayuda a proteger a los contratistas de la volatilidad del sector privado, asegurando niveles de utilización atractivos para los financiadores. El movimiento de tierras alcanza su punto máximo durante las fases iniciales del proyecto, pero los trabajos posteriores —pilotaje, protección de taludes y paisajismo— siguen dependiendo de accesorios especializados de orugas, prolongando la demanda de máquinas más allá de la excavación masiva.

La minería y la extracción en canteras es el segmento de más rápido crecimiento con una CAGR del 6,35%, impulsado por la nueva claridad política y los altos precios mundiales de los metales. Los proyectos de cobre y oro en Davao de Oro y Cotabato del Sur necesitan flotas de excavadoras de 90 a 120 toneladas, bulldozers clase D11 y plataformas de perforación, abriendo un lucrativo fondo de ingresos para los fabricantes de equipos originales con experiencia en roca dura. La agricultura y la silvicultura atraen financiamiento a través de subvenciones de mecanización, pero siguen representando una modesta participación del valor debido a las menores necesidades de potencia y el uso estacional. Los trabajos de gestión de residuos, deconstrucción y remediación ambiental aumentan gradualmente, reflejando normas más estrictas sobre vertederos y objetivos de economía circular. Aunque de menor tamaño en términos absolutos, estas aplicaciones emergentes impulsan la innovación de productos, como plumas de demolición de gran alcance y trenes de potencia híbridos adecuados para sitios urbanos de circuito cerrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Distribuidores Mantienen su Posición mientras los Alquileres Aceleran

Los distribuidores autorizados representaron el 49,76% de la participación del mercado de máquinas excavadoras de orugas de Filipinas en 2024 al agrupar ventas, servicio, repuestos y financiamiento en una sola interfaz. Los clientes valoran la disponibilidad garantizada de repuestos y los técnicos capacitados por la fábrica, especialmente en las provincias insulares donde el tiempo de inactividad puede detener los horarios de los transbordadores y hacer estallar los presupuestos de los proyectos. La captación por parte de los distribuidores de contratos de mantenimiento preventivo también asegura ingresos recurrentes y datos de telemática de las máquinas que alimentan futuras mejoras de especificaciones.

Las empresas de alquiler y arrendamiento, que crecen a una CAGR del 7,96%, satisfacen los picos de demanda en proyectos con cronogramas comprimidos o financiamiento incierto. El modelo de alquiler libera a los contratistas de grandes desembolsos de capital y exposición a la depreciación. Actores más grandes como T1 Rentals importan grúas de nicho y plataformas de tunelización no disponibles en las sucursales de los fabricantes de equipos originales, creando una ventaja tecnológica. Las ventas directas a fabricantes de equipos originales persisten entre las grandes mineras que negocian descuentos para toda la flota y especificaciones a medida, pero la participación del canal es menor debido a las complejidades logísticas en todo el archipiélago. Durante el período de pronóstico, se espera que los distribuidores y los especialistas en alquiler cooperen a través de garantías de recompra y plataformas de telemática compartidas, asegurando el tiempo de actividad del cliente mientras optimizan las rotaciones de flota.

Análisis Geográfico

Luzón es el mayor comprador regional, absorbiendo la mayor parte de las máquinas desplegadas en el Ferrocarril Conmutador Norte-Sur, la Red de Autopistas de la Columna Vertebral de Luzón de 1.200 km y los retrofits de metro y puentes de Metro Manila. Las densas redes de distribuidores en Manila, Bulacán y Pampanga acortan los tiempos de respuesta del servicio, un factor decisivo para los contratistas que enfrentan daños liquidados por trabajos retrasados. La proximidad a los puertos de Subic y Batangas simplifica el despacho de importación de equipos pesados, consolidando aún más la posición de liderazgo de Luzón.

Mindanao registra el crecimiento más rápido gracias a su cartera de proyectos de cobre y oro valorada en USD 4.000 millones y la infraestructura complementaria como carreteras de acceso, puertos y corredores de transmisión. Las preocupaciones de seguridad han disminuido, permitiendo a los técnicos de los fabricantes de equipos originales dar soporte a equipos en el interior de Davao de Oro y Cotabato del Sur. Los compromisos gubernamentales con la minería responsable y los programas de desarrollo social refuerzan la confianza de los inversores, desencadenando contratos de compra plurianuales para excavadoras de alta capacidad, bulldozers y equipos de apoyo al acarreo. Las industrias auxiliares —explosivos, servicios de mantenimiento y logística de combustible— se están expandiendo en paralelo, reforzando un ciclo de inversión virtuoso.

La región de Visayas mantiene una participación estable a través de actividades mixtas de turismo, agricultura y expansión portuaria. Proyectos como la Autopista de Enlace Cebú-Córdova subrayan la necesidad de grúas de orugas de precisión y grandes martillos vibratorios durante la construcción de pilones. Los programas de arroz mecanizado en Bohol y Negros Oriental impulsan las ventas de orugas compactas de menos de 100 HP adecuadas para el mantenimiento de canales de irrigación. La logística interinsular dicta que los distribuidores mantengan existencias de repuestos en Cebú y Iloílo, reduciendo así los plazos de entrega por vía marítima y apoyando una mayor utilización de las máquinas.

Panorama Competitivo

Los fabricantes de equipos originales globales compiten ferozmente con tecnología, soporte posventa y asistencia financiera. Caterpillar subraya la autonomía y la electrificación, presentando la excavadora de pala frontal Cat 395 e integrando paneles de control de salud en tiempo real que reducen las averías inesperadas en un 30%. Una línea de equipos de edición centenaria lanzada en 2025 refuerza la visibilidad de la marca, mientras que Cat Financial adapta arrendamientos denominados en pesos para mitigar el riesgo cambiario para los clientes locales.

Komatsu persigue la expansión de márgenes a través de aumentos de precios calibrados mientras despliega suites de levantamiento topográfico con drones de Construcción Inteligente que optimizan la secuenciación de corte y relleno. Una adquisición reciente del Grupo GHH impulsó las ofertas de minería subterránea, satisfaciendo las necesidades de equipos a largo plazo de Mindanao. El concepto de intercambio de baterías de Komatsu para máquinas de carga, transporte y descarga ilustra un enfoque pragmático de la electrificación en sitios con restricciones de red.

Hitachi Construction Machinery aprovecha un impulso de refabricación y servicios de cadena de valor para aumentar los ingresos y el ingreso neto año tras año. La empresa se asocia con universidades filipinas en simuladores de capacitación de operadores, construyendo una cartera de mano de obra calificada crucial para sostener la creciente sofisticación de los equipos. Las marcas chinas Zoomlion y Sany avanzan a través de grúas de orugas de elevación pesada, ejemplificadas por la SCE1500TB de 150 toneladas introducida por T1 Rentals. Sus precios competitivos desafían a los titulares, aunque la lealtad a largo plazo de los compradores parece estar vinculada a un sólido ecosistema de repuestos y valores residuales, dominios aún dominados por los líderes de origen japonés y estadounidense.

Líderes de la Industria de Máquinas Excavadoras de Orugas de Filipinas

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Sumitomo Construction Machinery

SANY Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: T1 Rentals, el brazo de equipos de First Balfour, incorporó la grúa de orugas telescópica SANY SCE1500TB de 150 toneladas, convirtiéndose en el primer proveedor filipino de este modelo.

- Enero de 2024: Zoomlion entregó su grúa de orugas ZCC11800 de 800 toneladas, la más pesada jamás exportada a Filipinas, ampliando las opciones de elevación de alta capacidad para los contratistas locales.

Alcance del Informe del Mercado de Máquinas Excavadoras de Orugas de Filipinas

| Excavadoras de Orugas |

| Bulldozers de Orugas |

| Cargadoras de Orugas |

| Grúas de Orugas y Tendedores de Tuberías |

| Cargadoras Compactas de Orugas y Minicargadoras |

| Otros (Zanjadora, Plataforma de Perforación, etc.) |

| Motor de Combustión Interna (MCI) |

| Eléctrico e Híbrido |

| Por Debajo de 100 HP |

| 100-200 HP |

| 201-400 HP |

| Por Encima de 400 HP |

| Construcción |

| Minería y Canteras |

| Agricultura y Silvicultura |

| Otros |

| Ventas Directas al Fabricante de Equipos Originales |

| Distribuidores Autorizados |

| Empresas de Alquiler y Arrendamiento |

| Por Tipo de Equipo | Excavadoras de Orugas |

| Bulldozers de Orugas | |

| Cargadoras de Orugas | |

| Grúas de Orugas y Tendedores de Tuberías | |

| Cargadoras Compactas de Orugas y Minicargadoras | |

| Otros (Zanjadora, Plataforma de Perforación, etc.) | |

| Por Propulsión | Motor de Combustión Interna (MCI) |

| Eléctrico e Híbrido | |

| Por Potencia del Motor | Por Debajo de 100 HP |

| 100-200 HP | |

| 201-400 HP | |

| Por Encima de 400 HP | |

| Por Aplicación | Construcción |

| Minería y Canteras | |

| Agricultura y Silvicultura | |

| Otros | |

| Por Canal de Distribución | Ventas Directas al Fabricante de Equipos Originales |

| Distribuidores Autorizados | |

| Empresas de Alquiler y Arrendamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de máquinas excavadoras de orugas de Filipinas?

En 2025, el mercado está valorado en USD 295,12 millones y se proyecta que alcance USD 362,81 millones en 2030.

¿Qué tipo de equipo tiene la mayor participación del gasto?

Las excavadoras de orugas lideran con el 55,12% del gasto de 2024 porque se adaptan tanto a tareas de construcción como de minería.

¿A qué velocidad se espera que crezca la adopción eléctrica?

Se prevé que los modelos de orugas eléctricos e híbridos se expandan a una CAGR del 21,78% entre 2025 y 2030, aunque desde una base baja.

¿Por qué los servicios de alquiler y arrendamiento están creciendo rápidamente?

El crédito bancario más ajustado y las carteras de proyectos volátiles empujan a los contratistas hacia los alquileres, que crecen a una CAGR del 7,96%.

Última actualización de la página el: