Tamaño y Participación del Mercado de Soluciones de Software y Gabinetes para la Gestión de Inventario de Farmacia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

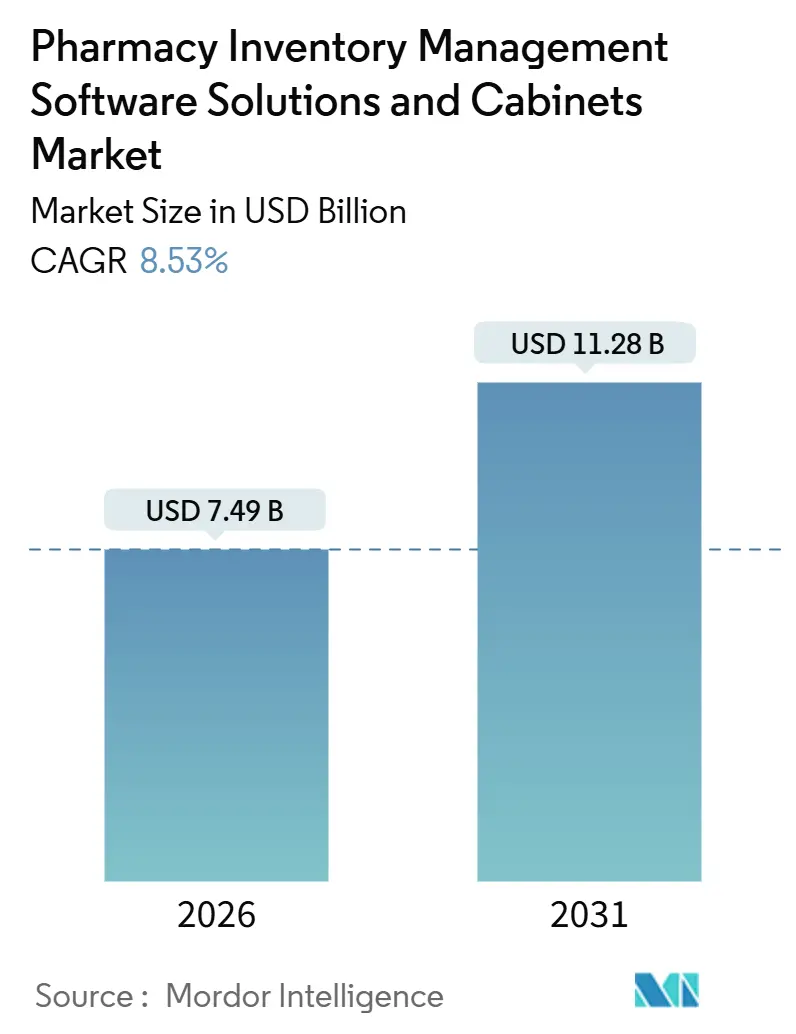

| Tamaño del Mercado (2026) | 7.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

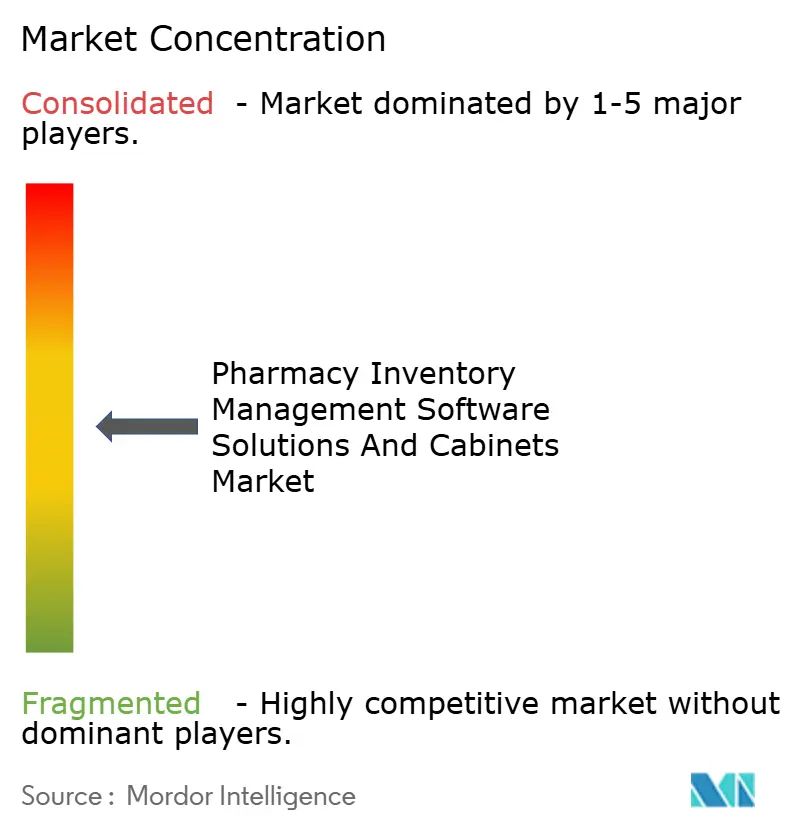

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Software y Gabinetes para la Gestión de Inventario de Farmacia por Mordor Intelligence

El tamaño del Mercado de Soluciones de Software y Gabinetes para la Gestión de Inventario de Farmacia se estima en USD 7,49 mil millones en 2026, y se espera que alcance USD 11,28 mil millones en 2031, a una CAGR del 8,53% durante el período de pronóstico (2026-2031).

El sólido crecimiento se origina en normas de trazabilidad más estrictas, la persistente escasez de técnicos de farmacia y el cambio hacia flujos de trabajo habilitados por inteligencia artificial que reducen los costos de mantenimiento de inventario y mejoran la precisión en la dispensación. En los Estados Unidos, la norma de octubre de 2024 de la Administración para el Control de Drogas obliga a registrar en tiempo real cada transacción de sustancias controladas, un estándar impracticable para los procesos manuales. Los hitos paralelos de la Ley de Seguridad de la Cadena de Suministro de Medicamentos de la Administración de Alimentos y Medicamentos, plenamente aplicados desde noviembre de 2024, exigen serialización e intercambio de datos interoperable, acelerando la adopción de software. Los presupuestos de los sistemas de salud también favorecen el software por suscripción que superpone inteligencia a los gabinetes heredados, una estrategia que evita desembolsos de reemplazo de entre USD 150.000 y USD 500.000 y acorta los ciclos de implementación. Mientras tanto, los programas de modernización hospitalaria de Asia-Pacífico, en particular la asignación de CNY 120 mil millones de China para la actualización de farmacias del programa Healthy China 2030, sustentan la demanda tanto de gabinetes como de plataformas en la nube.

Conclusiones Clave del Informe

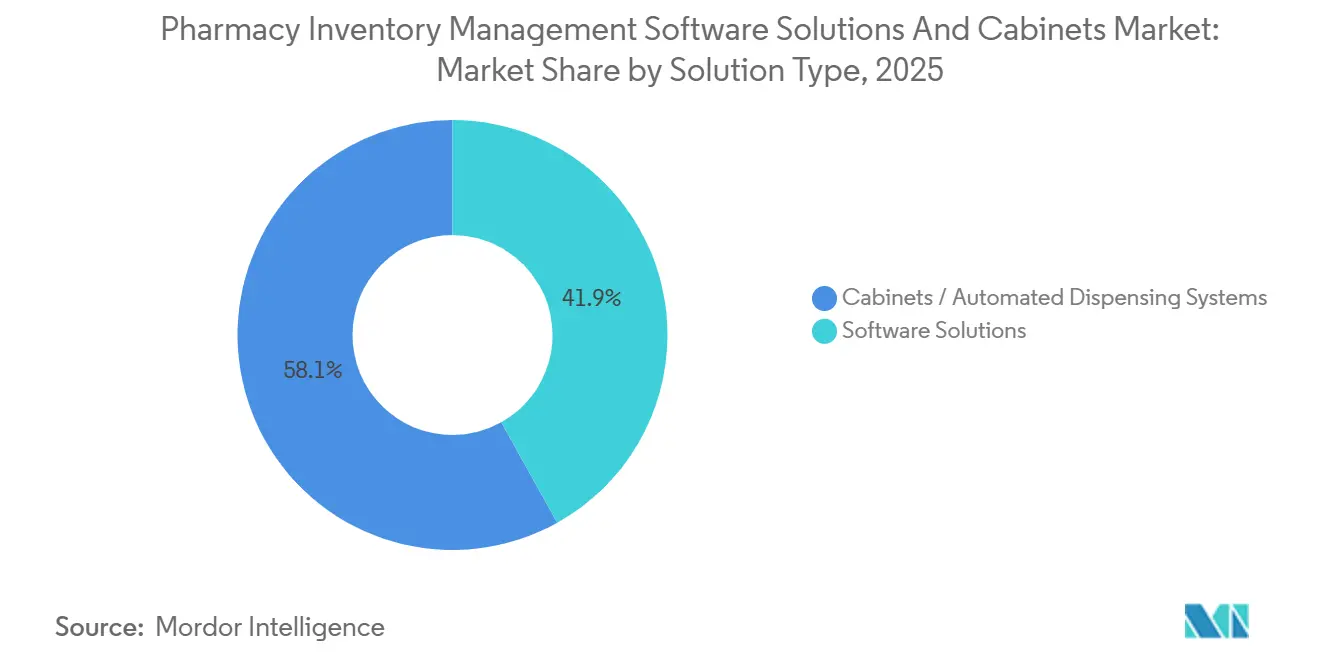

- Por tipo de solución, los gabinetes y sistemas de dispensación automatizada representaron el 58,11% del mercado de soluciones de software y gabinetes para la gestión de inventario de farmacia en 2025, mientras que las soluciones de software se expanden a una CAGR del 10,06% hasta 2031.

- Por modo de operación, los sistemas de dispensación centralizada lideraron con una participación del 60,73% en 2025, mientras que los sistemas descentralizados registraron la CAGR más rápida del 10,72% hasta 2031.

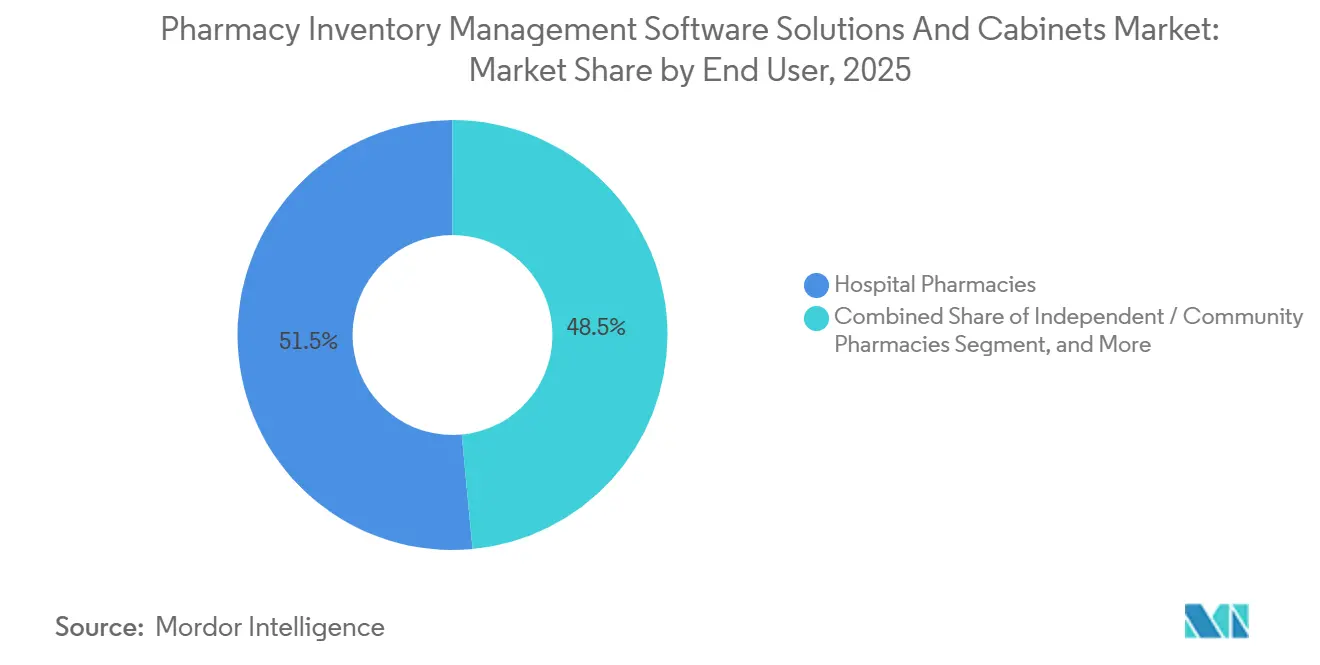

- Por usuario final, las farmacias hospitalarias concentraron el 51,48% de la participación de mercado de soluciones de software y gabinetes para la gestión de inventario de farmacia en 2025; sin embargo, las farmacias de pedidos por correo y en línea avanzan a una CAGR del 8,91% hasta 2031.

- Por geografía, América del Norte captó el 44,64% de los ingresos en 2025, pero se prevé que Asia-Pacífico crezca a una CAGR del 11,53% hasta 2031, el ritmo regional más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones de Software y Gabinetes para la Gestión de Inventario de Farmacia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente para reducir errores de medicación y mejorar la seguridad del paciente | +1.8% | América del Norte, Europa Occidental, implementación global | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de prescripción y prevalencia de enfermedades crónicas | +2.1% | Asia-Pacífico, América del Norte, global | Largo plazo (≥4 años) |

| Mandatos regulatorios para la trazabilidad de medicamentos y el cumplimiento normativo de sustancias controladas | +1.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤2 años) |

| Modelos centralizados de cumplimiento de prescripciones para hacer frente a la escasez de técnicos | +1.2% | América del Norte, Australia, Reino Unido | Mediano plazo (2-4 años) |

| Análisis predictivo de inventario impulsado por inteligencia artificial que genera nuevo retorno sobre la inversión | +1.0% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión de los servicios de telefarmacia | +0.9% | América del Norte, India, Brasil | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente para Reducir Errores de Medicación y Mejorar la Seguridad del Paciente

Los errores de medicación le cuestan a los hospitales de los Estados Unidos USD 42 mil millones cada año, y los incidentes de medicamento o dosis incorrectos representan el 37% de los eventos.[1]Instituto para Prácticas Seguras de Medicación, "Análisis del Costo de Errores de Medicación 2024," ismp.org Los gabinetes de dispensación automatizada con verificación por código de barras y biométrica reducen dichos errores en un 68% en comparación con los enfoques manuales de llenado de carros. Los estándares de julio de 2024 de la Comisión Conjunta exigen verificación de circuito cerrado para agentes de alta alerta, lo que impulsa a los hospitales a priorizar la automatización incluso bajo presión presupuestaria. Los sistemas que combinan gabinetes con análisis de software en tiempo real reducen los eventos de casi error en un 22% en el transcurso de un año, mejorando los perfiles de riesgo por negligencia médica y las calificaciones de estrellas del Centro de Servicios de Medicare y Medicaid. Los reguladores europeos comparten esta postura; la guía de 2025 de la Agencia Europea de Medicamentos cita la dispensación automatizada como un control fundamental de mitigación de riesgos, impulsando instalaciones en Alemania, Francia y los Países Bajos.

Aumento de los Volúmenes de Prescripción y Prevalencia de Enfermedades Crónicas

Los volúmenes globales de prescripción aumentaron un 4,8% interanual en 2025, impulsados por el envejecimiento de la población y el crecimiento de las enfermedades crónicas. En los Estados Unidos, 133 millones de personas gestionaban al menos una enfermedad crónica en 2025, lo que generó 14,2 prescripciones per cápita y tensionó la capacidad de procesamiento. China registró 530 millones de ciudadanos con hipertensión o diabetes en 2025, un salto del 9,1% respecto a 2023, intensificando la demanda de automatización en hospitales de nivel 2 y nivel 3. Se proyecta que el volumen de prescripciones de atención crónica de India alcance 2.800 millones de unidades para 2028, un nivel insostenible para los procesos manuales. Japón dispensó 1.900 millones de prescripciones en 2025, con polifarmacia que afecta al 34% de los adultos mayores, lo que aumenta la necesidad de software que detecte interacciones y pronostique los requisitos de existencias.

Mandatos Regulatorios para la Trazabilidad de Medicamentos y el Cumplimiento Normativo de Sustancias Controladas

La plena aplicación de la Ley de Seguridad de la Cadena de Suministro de Medicamentos desde noviembre de 2024 obliga a los dispensadores de los Estados Unidos a verificar los identificadores de producto a nivel de envase, una tarea que requiere mucha mano de obra y que exige entrada manual sin software automatizado. El incumplimiento arriesga la exclusión del reembolso federal. La norma de octubre de 2024 de la Administración para el Control de Drogas exige autenticación de dos factores y registros de auditoría para los medicamentos de los Programas II-V, lo que impulsa a los hospitales a reemplazar los gabinetes que carecen de controles integrados.[2]Administración para el Control de Drogas de los Estados Unidos, "Regulaciones para el Seguimiento de Sustancias Controladas," dea.gov En Europa, las auditorías cada vez más estrictas de la Directiva sobre Medicamentos Falsificados exigen la descomisión de la serialización en el momento de la dispensación, un proceso que las soluciones automatizadas completan en 4,2 segundos frente a 38 segundos de forma manual.

Modelos Centralizados de Cumplimiento de Prescripciones para Hacer Frente a la Escasez de Técnicos

Las vacantes de técnicos de farmacia en los Estados Unidos alcanzaron el 12% en 2025, con hospitales rurales que experimentan una rotación superior al 28%.[3]Oficina de Estadísticas Laborales de los Estados Unidos, "Estadísticas de Empleo Ocupacional para Técnicos de Farmacia 2025," bls.gov Las instalaciones de cumplimiento de tipo hub-and-spoke reducen las necesidades de técnicos en el sitio en un 40%, al tiempo que elevan la precisión de llenado al 99,7% en 18 sistemas de salud encuestados. El centro de California del Norte de Kaiser Permanente procesa 2,1 millones de prescripciones mensuales, liberando 120 equivalentes a tiempo completo para funciones clínicas. Las redes hospitalarias de Australia reportan ahorros laborales de AUD 1,80 por prescripción tras migrar a modelos centralizados. Los pilotos del Servicio Nacional de Salud del Reino Unido lograron reducciones del 19% en desabastecimientos y prescripciones de alta un 23% más rápidas, validando el modelo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital inicial y complejidad de integración | -1.4% | Global, agudo en farmacias independientes y de cuidado a largo plazo | Corto plazo (≤2 años) |

| Vulnerabilidades de ciberseguridad y privacidad de datos | -0.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad del costo del hardware impulsada por aranceles | -0.6% | América del Norte, Europa | Corto plazo (≤2 años) |

| Brechas de interoperabilidad FHIR con historias clínicas electrónicas de próxima generación | -0.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial y Complejidad de Integración

Un conjunto completo de gabinetes automatizados cuesta entre USD 150.000 y USD 500.000 para un hospital de 300 camas, un obstáculo para las farmacias independientes cuyo ingreso anual medio es inferior a USD 3 millones. La integración añade entre 180 y 240 horas de trabajo en tecnología de la información y puede retrasar la puesta en marcha siete meses, erosionando las proyecciones de retorno sobre la inversión. Las instalaciones de cuidado a largo plazo van a la zaga en adopción; solo el 18% de los hogares de ancianos de los Estados Unidos implementaron gabinetes para 2024. Las farmacias independientes rurales con un promedio de 150 recetas diarias se mantienen por debajo del umbral de equilibrio de 250 recetas identificado por la Alianza de Calidad Farmacéutica.

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

Setenta y nueve brechas en sistemas de farmacia de los Estados Unidos entre 2024 y 2025 expusieron 4,3 millones de registros y generaron USD 28,4 millones en multas por la Ley de Portabilidad y Responsabilidad de Seguros de Salud. Las pruebas de penetración muestran vulnerabilidades explotables en el 41% de los gabinetes, incluidas credenciales codificadas de forma fija. Los ataques de ransomware dirigidos a bases de datos de farmacia aumentaron un 52% en 2024, con demandas promedio de USD 1,2 millones. Las multas del Reglamento General de Protección de Datos de hasta el 4% de los ingresos globales amplifican el gasto de los proveedores en cifrado y detección de intrusiones, incrementando las tarifas de licencia entre un 12% y un 18%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: El Software Supera al Hardware en Economía de Suscripción

Las soluciones de software se expandieron a una CAGR del 10,06% hasta 2031, muy por encima de la CAGR del 6,12% para el hardware. Los hospitales aprovechan las suscripciones con precios de entre USD 800 y USD 3.500 por sitio para añadir análisis, alertas de vencimiento e integración con historias clínicas electrónicas a los gabinetes existentes, evitando el gasto de capital en nuevas construcciones. Becton Dickinson registró 1.840 contratos incrementales exclusivos de software durante 2024-2025. El tamaño del mercado de soluciones de software y gabinetes para la gestión de inventario de farmacia para software alcanzó USD 3,14 mil millones en 2026, y los complementos predictivos están elevando los ingresos promedio por sitio en un 17%.

El hardware sigue siendo indispensable para las instalaciones nuevas y los reemplazos decenales. La ola de construcción 2024-2025 de la Asociación Americana de Hospitales añadió 87 nuevos hospitales y 340 ampliaciones, cada uno de los cuales requiere entre 8 y 22 gabinetes. La Serie XT de Omnicell, lanzada en septiembre de 2024, vendió 420 unidades en su primer año, destacando la demanda de renovación impulsada por el cumplimiento normativo.

Por Modo de Operación: Los Sistemas Descentralizados Ganan Terreno en la Atención a Nivel de Sala

Los centros centralizados representaron el 60,73% de los ingresos en 2025; sin embargo, los gabinetes de sala descentralizados crecen a una CAGR del 10,72%. Los servicios de urgencias redujeron el tiempo de recuperación de medicamentos de 12 minutos a 90 segundos tras instalar unidades a nivel de sala, mejorando el rendimiento de los protocolos de accidente cerebrovascular y sepsis.

Los centros centralizados siguen ofreciendo una escala incomparable para más de 10.000 recetas diarias, logrando un costo por llenado de USD 2,10 frente a USD 4,80 para los flujos descentralizados. Las arquitecturas híbridas que combinan centros para el llenado de mantenimiento con gabinetes de sala para dosis urgentes proliferaron al 22% de los hospitales de los Estados Unidos en 2025, duplicando la penetración de 2022.

Por Usuario Final: Las Farmacias de Pedidos por Correo Impulsan el Crecimiento Más Rápido

Las farmacias hospitalarias representaron el 51,48% de la demanda de 2025, impulsadas por la expansión de pacientes hospitalizados y los estrictos requisitos de auditoría. El cumplimiento del formulario mejoró un 41% en los centros académicos que utilizan plataformas integradas de gabinetes y software.

Los actores de pedidos por correo y en línea muestran la CAGR más rápida del 8,91%, ya que los patrocinadores de Medicare Parte D migran los medicamentos crónicos a la entrega a domicilio de 90 días, elevando la participación de pedidos por correo al 38% de las prescripciones de mantenimiento en 2025. CVS Health procesó 1.200 millones de recetas por correo en 2024, el 87% de las cuales se procesaron mediante robótica. Los 12 sitios automatizados de Amazon Pharmacy manejan 300 unidades por hora, subrayando el potencial de escala del comercio electrónico.

Análisis Geográfico

América del Norte retuvo el 44,64% de los ingresos en 2025, expandiéndose a una CAGR del 7,8% por debajo del ritmo global a medida que las bases instaladas maduran. Canadá destinó CAD 420 millones para la automatización de farmacias rurales en 2024-2025.

Asia-Pacífico muestra una CAGR del 11,53% hasta 2031, la más rápida a nivel mundial. China financió actualizaciones por CNY 120 mil millones y añadió 1.840 sistemas hospitalarios de condado en 2024-2025. Los 450 millones de identificaciones de salud digital de India obligan a los dispensarios a conciliar el inventario con las prescripciones electrónicas. Japón envió 2.340 unidades automatizadas a farmacias comunitarias en 2024-2025, atendiendo a una proporción de adultos mayores del 29,1%. La prescripción electrónica obligatoria de Corea del Sur, implementada en enero de 2024, desencadenó 1.620 implementaciones de software de farmacia a mediados de 2025. El sistema de reclamaciones en tiempo real de Australia generó 340 nuevas instalaciones en el mismo período.

Panorama Competitivo

Una concentración moderada define el mercado de soluciones de software y gabinetes para la gestión de inventario de farmacia. Omnicell adquirió FDS Amplicare por USD 275 millones en octubre de 2024, ganando terreno en el cuidado a largo plazo. Becton, Dickinson and Company añadió 1.840 suscripciones en la nube durante 2024-2025, extendiendo los ciclos de vida de los gabinetes heredados para sus clientes. Baxter amplió la capacidad de componentes de esterilización en 2025 para acortar los plazos de entrega de gabinetes.

La competencia tecnológica se centra en la inteligencia artificial, la interoperabilidad y la resiliencia cibernética. Los proveedores que ofrecen pronóstico de demanda mediante aprendizaje automático obtienen primas de precio del 12% al 18%, según la revisión de precios de 2024 del Instituto de Investigación de Recursos Clínicos y Económicos. Solo el 34% de los sistemas enviados en 2024-2025 cumplían plenamente con FHIR, pero los equipos de adquisiciones lo incluyen cada vez más como requisito indispensable, influyendo en los resultados de las licitaciones. Las certificaciones ISO 27001 e HITRUST aparecen ahora en más del 70% de los documentos de solicitud de propuesta de los Estados Unidos, reflejando la sensibilidad de los compradores tras las brechas de 4,3 millones de registros en 2024-2025.

Los especialistas regionales explotan las brechas en cultura, idioma y normas de reembolso. YUYAMA Co., Ltd. lidera el nicho de gabinetes de pequeño formato en Japón, mientras que Swisslog Healthcare combina robótica con software de BD en hospitales europeos. ScriptPro se dirige al cuidado a largo plazo con unidades compactas, asegurando 78 instalaciones en los Estados Unidos en 2024-2025.

Líderes de la Industria de Soluciones de Software y Gabinetes para la Gestión de Inventario de Farmacia

Baxter International Inc.

Becton, Dickinson and Company

Cerner Corporation

McKesson Corporation

Omnicell Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Bluesight anunció asociaciones que abarcan 3.000 sitios hospitalarios en los Estados Unidos, subrayando el impulso de adopción en la reunión de mitad de año de la Sociedad Americana de Farmacéuticos del Sistema de Salud.

- Junio de 2025: BIG Caring Group eligió RISE with SAP en AWS para integrar el inventario en 500 establecimientos de Malasia.

- Diciembre de 2024: Swisslog Healthcare y BD formaron un acuerdo de comercialización conjunta para ofrecer automatización de medicamentos de extremo a extremo.

- Noviembre de 2024: Bluesight reportó adiciones récord de nuevos clientes y crecimiento de ingresos, impulsados por módulos de software predictivo.

Alcance del Informe Global del Mercado de Soluciones de Software y Gabinetes para la Gestión de Inventario de Farmacia

| Soluciones de Software |

| Gabinetes / Sistemas de Dispensación Automatizada |

| Sistemas de Dispensación Centralizada |

| Sistemas de Dispensación Descentralizada |

| Farmacias Hospitalarias |

| Farmacias Independientes / Comunitarias |

| Centros de Cuidado a Largo Plazo |

| Farmacias de Pedidos por Correo / En Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Soluciones de Software | |

| Gabinetes / Sistemas de Dispensación Automatizada | ||

| Por Modo de Operación | Sistemas de Dispensación Centralizada | |

| Sistemas de Dispensación Descentralizada | ||

| Por Usuario Final | Farmacias Hospitalarias | |

| Farmacias Independientes / Comunitarias | ||

| Centros de Cuidado a Largo Plazo | ||

| Farmacias de Pedidos por Correo / En Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de soluciones de software y gabinetes para la gestión de inventario de farmacia?

El mercado se situó en USD 7,49 mil millones en 2026 y se prevé que alcance USD 11,28 mil millones en 2031.

¿Qué segmento se expande más rápidamente en este mercado?

Las soluciones de software avanzan a una CAGR del 10,06% hasta 2031, a medida que los hospitales añaden capas de inteligencia a los gabinetes existentes.

¿Por qué se proyecta que Asia-Pacífico crezca más rápidamente?

El financiamiento gubernamental para la modernización hospitalaria en China, el mandato de salud digital de India y el envejecimiento de la población de Japón impulsan una CAGR regional del 11,53%.

¿Cómo benefician los centros centralizados a los sistemas de salud?

Los modelos hub-and-spoke reducen las necesidades de técnicos en el sitio en un 40% o más, reduciendo los costos laborales por prescripción a USD 2,10 frente a USD 4,80 en los flujos descentralizados.

¿Cuáles son las principales barreras para la adopción en farmacias pequeñas?

El capital inicial de entre USD 150.000 y USD 500.000 y la compleja integración con historias clínicas electrónicas prolongan los períodos de recuperación de la inversión, disuadiendo a las farmacias independientes y a las instalaciones de cuidado a largo plazo.

Última actualización de la página el: