Tamaño y Participación del Mercado de Productos de Cuidado Personal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

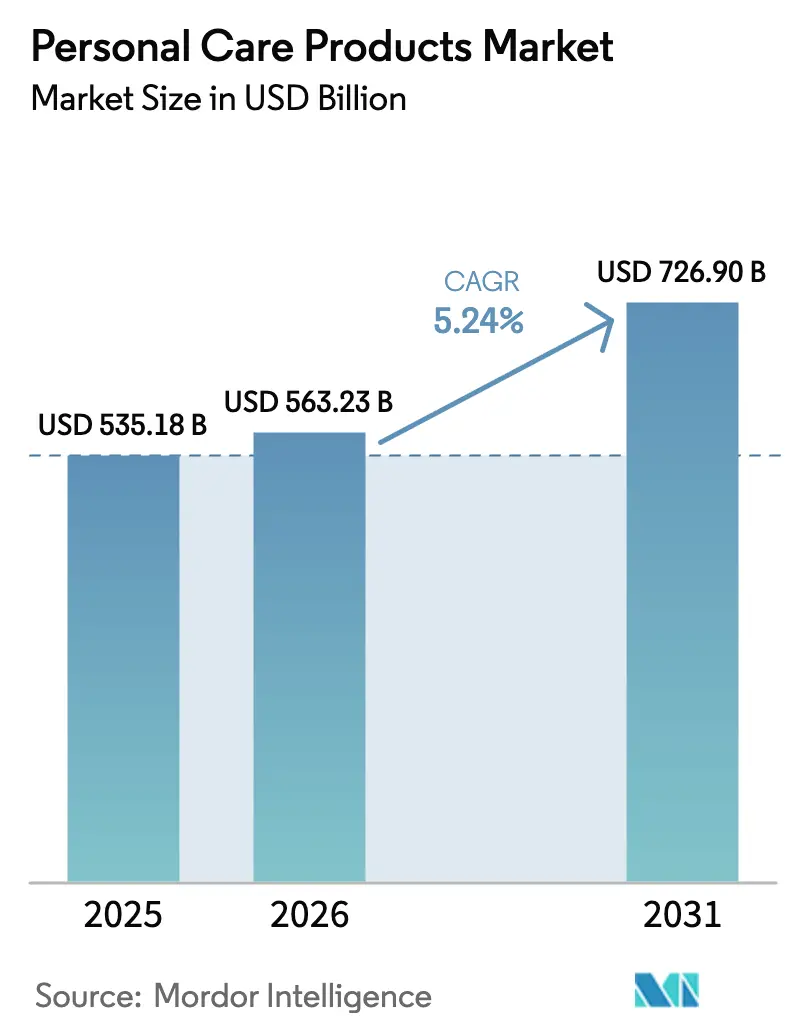

| Tamaño del Mercado (2026) | 563.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 726.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

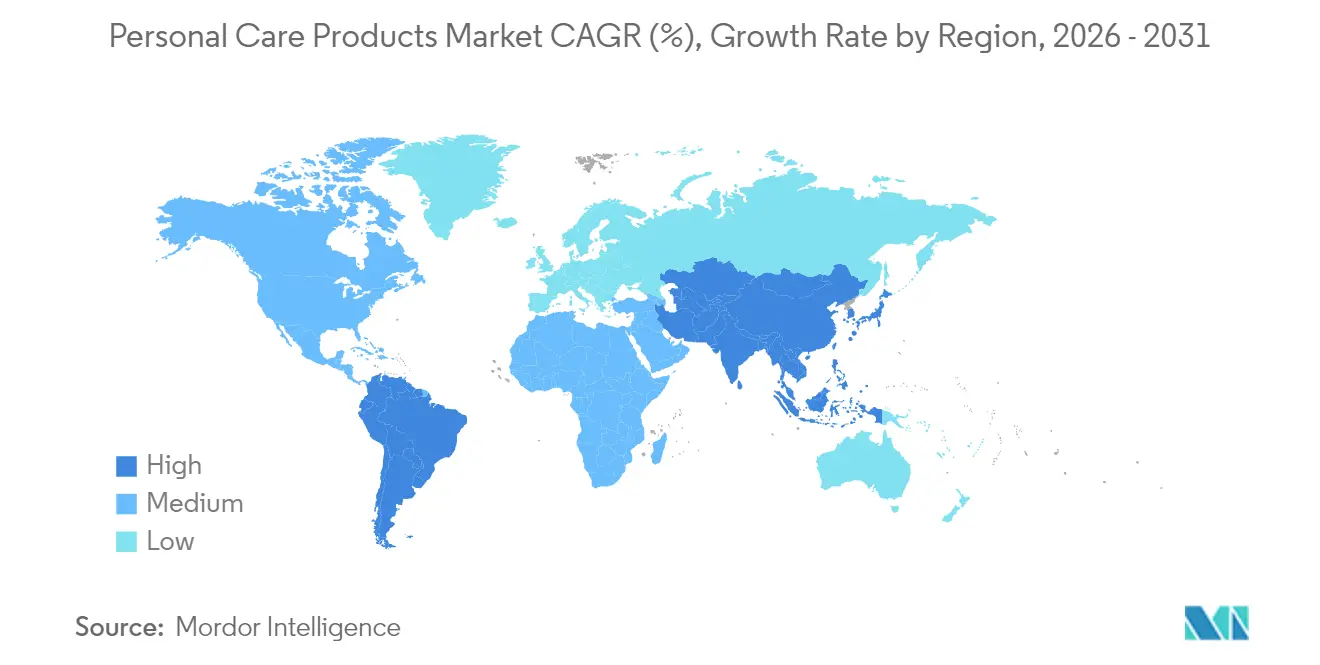

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Cuidado Personal por Mordor Intelligence

El tamaño del mercado de productos de cuidado personal en 2026 se estima en USD 563,23 mil millones, creciendo desde el valor de 2025 de USD 535,18 mil millones con proyecciones para 2031 que muestran USD 726,9 mil millones, creciendo a una CAGR del 5,24% durante 2026-2031. Impulsado por una mayor conciencia sobre el bienestar, el cambio en las normas de género y un creciente apetito por productos naturales y multifuncionales, el mercado global de productos de cuidado personal se encuentra en una trayectoria ascendente constante. Los consumidores de hoy se inclinan hacia formulaciones de etiqueta limpia, evitando parabenos, sulfatos y fragancias sintéticas. Este cambio ha impulsado a las marcas que defienden alternativas orgánicas, veganas y dermatológicamente probadas hacia el centro de atención. En la región de Asia-Pacífico, una clase media en auge con mayor ingreso disponible está adoptando rápidamente rutinas de cuidado de la piel. Mientras tanto, los mercados occidentales están siendo testigos de un pronunciado interés en productos minimalistas y antienvejecimiento. La Generación Z, con su énfasis en la eficacia y la sostenibilidad, a menudo se inclina hacia marcas que defienden el abastecimiento transparente y las prácticas éticas, a veces a expensas de la lealtad tradicional a las marcas. Las empresas están aprovechando la biotecnología para crear ingredientes activos que emulan compuestos naturales. Simultáneamente, la IA está allanando el camino para regímenes personalizados y pruebas virtuales. La aparición de líneas de cuidado de la piel de género neutro y para hombres también subraya un cambio cultural significativo, ampliando la base de consumidores.

Conclusiones Clave del Informe

- Por tipo de producto, el cuidado de la piel lideró con una participación de ingresos del 33,35% en 2025, mientras que los productos de aseo masculino registraron la CAGR más alta del 7,75% hasta 2031.

- Por categoría, los productos masivos capturaron el 61,60% de la participación del mercado de productos de cuidado personal en 2025, mientras que se proyecta que los productos premium crezcan a una CAGR del 7,31% hasta 2031.

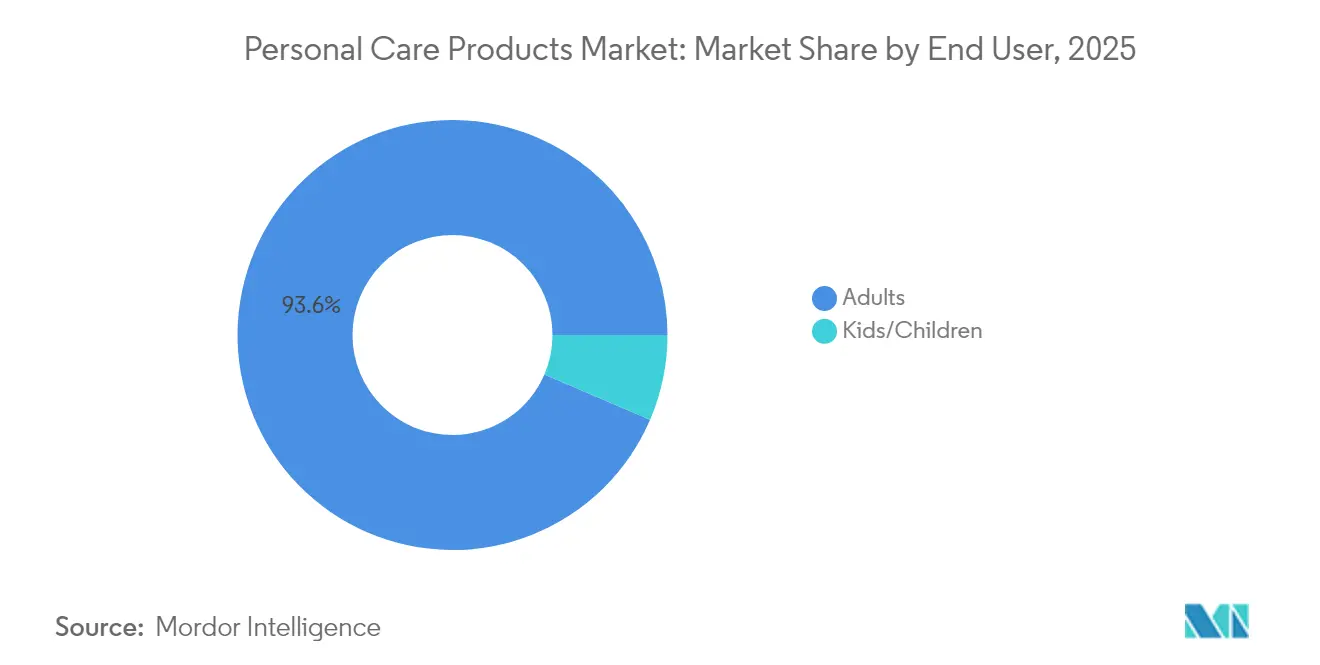

- Por usuario final, los adultos dominaron con una participación del 93,55% en 2025; el segmento de niños está configurado para expandirse a una CAGR del 8,45% hasta 2031.

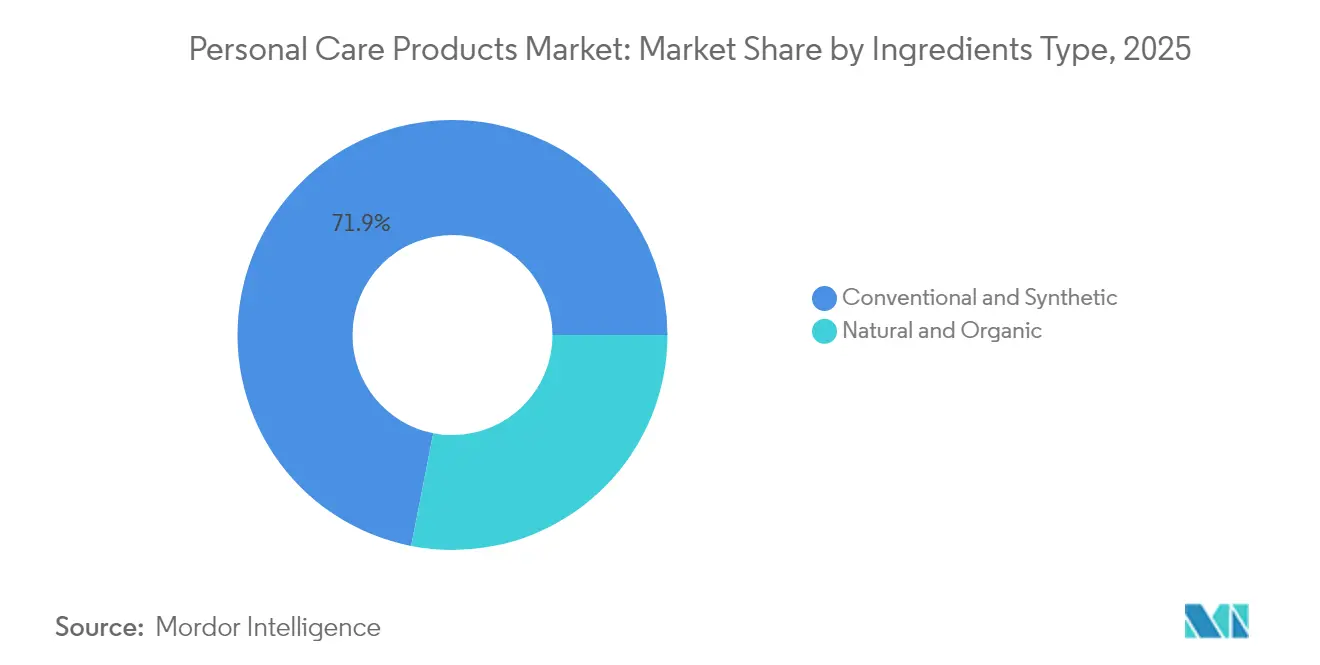

- Por tipo de ingredientes, los insumos convencionales y sintéticos mantuvieron una participación del 71,92% en 2025, mientras que los ingredientes naturales y orgánicos avanzaron a una CAGR del 6,71% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados comandaron una participación del 45,78% en 2025, y las tiendas minoristas en línea registraron una CAGR del 7,76% hasta 2031.

- Por geografía, Asia-Pacífico representó una participación del 34,12% en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 7,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos de Cuidado Personal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de productos naturales y orgánicos | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovaciones personalizadas y multifuncionales | +0.8% | Global, liderado por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Influencia de las redes sociales y publicidad de marca | +0.9% | Global, pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Conciencia sobre la higiene bucal | +0.6% | Global, énfasis en mercados en desarrollo | Mediano plazo (2-4 años) |

| Expansión del aseo masculino | +1.1% | Asia-Pacífico como núcleo, con expansión a mercados globales | Mediano plazo (2-4 años) |

| Crecimiento en el cuidado personal premium | +0.7% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de productos naturales y orgánicos

A medida que aumentan las preocupaciones sobre los impactos en la salud de los productos químicos sintéticos, los consumidores favorecen cada vez más los productos de cuidado personal naturales y orgánicos. Muchos compradores evitan los parabenos, ftalatos y sulfatos, vinculados a la irritación de la piel y la toxicidad a largo plazo, y se inclinan hacia alternativas de etiqueta limpia. Un estudio de marzo de 2025 realizado por NSF, una destacada organización global de salud pública y seguridad, destacó que el 74% de los consumidores priorizan los ingredientes orgánicos en el cuidado personal, subrayando la importancia de la transparencia en la formulación [1]Fuente: NSF International, "Informe de Perspectivas del Consumidor 2025: Ingredientes Orgánicos en el Cuidado Personal," nsf.org. En India, marcas como The Moms Co., Forest Essentials y Plum aprovechan ingredientes de origen vegetal como el aloe vera y la cúrcuma, mientras que Love Beauty and Planet de Unilever adapta su oferta global para alinearse con esta tendencia. La transparencia de ingredientes es ahora un factor fundamental en las decisiones de compra, con aplicaciones como Yuka y Think Dirty que permiten a los consumidores examinar las formulaciones. En respuesta, las marcas están ampliando su oferta con productos sin productos químicos, veganos y sostenibles, y están adoptando la tecnología blockchain para garantizar el origen y la seguridad de los ingredientes. Esta evolución está impulsando la innovación en el cuidado de la piel, el cuidado del cabello y los cosméticos, atrayendo tanto a consumidores conscientes de los ingredientes como a aquellos con mentalidad ética.

Conciencia sobre la higiene bucal

A medida que los consumidores asocian cada vez más la salud bucal con el bienestar general, el mercado de productos de cuidado personal está experimentando un crecimiento significativo. La Organización Mundial de la Salud (OMS) informó en marzo de 2025 que las enfermedades bucales afectan a casi 3.700 millones de personas en todo el mundo [2]Fuente: Organización Mundial de la Salud, "Hoja informativa sobre salud bucal (marzo de 2025)," who.int. Esta estadística subraya un creciente énfasis del consumidor en la atención preventiva, lo que lleva a un cambio de la pasta de dientes básica a una gama más amplia de productos de uso diario. Los millennials y la Generación Z conscientes de la salud están impulsando esta tendencia, mostrando una mayor demanda de artículos de cuidado bucal naturales y funcionales. Estos incluyen pastas de dientes sin flúor y blanqueadoras, así como enjuagues bucales sin alcohol. En respuesta a esta tendencia, Colgate presentó su gama de blanqueamiento oxigenado 'Visible White O2' en India en 2024, aprovechando el creciente interés en el cuidado bucal estético en el hogar. Al mismo tiempo, Hello Products amplió su oferta en Estados Unidos con pastas de dientes veganas y a base de carbón, alineándose con el creciente apetito por productos de etiqueta limpia. En India, la marca directa al consumidor Perfora está causando sensación con sus cepillos eléctricos por suscripción y enjuagues bucales probióticos, aprovechando el comercio electrónico para mejorar la accesibilidad. Estos cambios en el comportamiento del consumidor destacan una pronunciada preferencia por soluciones personalizadas y de múltiples beneficios, impulsando la expansión del mercado de cuidado personal.

Expansión del aseo masculino

Los hábitos de aseo masculino están evolucionando, remodelando el mercado de cuidado personal. Este cambio está impulsado por el cambio de normas culturales y una mayor conciencia sobre la salud de la piel y el cabello entre los hombres. Los consumidores de hoy están adoptando rutinas de múltiples pasos, optando por productos específicos de cuidado de la piel y del cabello que van más allá de la mera higiene. En abril de 2024, LeBron James, en asociación con Parlux Fragrances, lanzó una línea de aseo masculino. La línea, que incluye limpiador facial, crema para barba y cuidado del cabello enfocado en el cuero cabelludo, subraya la creciente demanda de productos premium y multifuncionales diseñados para hombres. En la misma línea, The Ordinary ha reposicionado sus productos para atender a los usuarios masculinos, enfatizando el cuidado de la piel minimalista y específico para cada preocupación. Las startups indias Beardo y Bombay Shaving Company están causando sensación al ofrecer kits de aseo integrales y personalizar su oferta a través de plataformas directas al consumidor. Estrategias como los enfoques digitales primero, las campañas lideradas por influenciadores y los tutoriales de YouTube han amplificado la participación masculina. Esto es particularmente evidente entre la Generación Z y los millennials urbanos, quienes ahora se sienten más cómodos con el cuidado de la piel, el mantenimiento de la barba y el cuidado del cuero cabelludo. Como resultado, hay un notable aumento en el crecimiento del mercado, marcado por una mayor frecuencia de compra y una mayor disposición a invertir en soluciones de cuidado personal orientadas al rendimiento y alineadas con el estilo de vida.

Influencia de las redes sociales y publicidad de marca

Las redes sociales están remodelando el mercado de cuidado personal, alterando la forma en que los consumidores descubren, evalúan y compran productos. Plataformas como TikTok e Instagram desempeñan roles fundamentales en la educación sobre productos y la toma de decisiones, especialmente para la Generación Z, que valora la autenticidad, la transparencia de ingredientes y los avales de sus pares. En 2024, TikTok se asoció con L'Oréal, permitiendo compras dentro de la aplicación para Garnier y Maybelline, agilizando así el recorrido desde el descubrimiento del producto hasta la compra. Del mismo modo, la marca D2C Dr. Squatch aprovechó el contenido de YouTube liderado por influenciadores, el humor y la transparencia para captar y convertir rápidamente a consumidores masculinos. En China, la marca de belleza Perfect Diary ha aprovechado el comercio en vivo, utilizando la participación de la audiencia en tiempo real y la credibilidad de los influenciadores para impulsar ventas significativas. Además, una encuesta de 2024 de la Universidad de Portsmouth reveló que el 60% de los consumidores confiaban en los avales de influenciadores, con casi la mitad de todas las decisiones de compra influenciadas por estas recomendaciones [3]Fuente: Universidad de Portsmouth, "Encuesta sobre Credibilidad de Influenciadores y Confianza del Consumidor 2024," port.ac.uk. En Estados Unidos, marcas como Glow Recipe y Rare Beauty han capitalizado esta tendencia, logrando un éxito viral a través de segmentos de "prepárate conmigo" y tutoriales centrados en ingredientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de productos falsificados | -0.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones sobre la seguridad de los productos e ingredientes | -0.6% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Intensa competencia en el mercado y presión sobre los precios | -0.9% | Global, severo en mercados maduros | Largo plazo (≥ 4 años) |

| Altos costos de fabricación y gastos en materias primas | -1.1% | Global, impacto mayor en fabricantes más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de productos falsificados

Los productos de cuidado personal falsificados se están infiltrando cada vez más en los canales digitales, representando una amenaza significativa para la confianza del consumidor y frenando el crecimiento de las marcas legítimas. Las plataformas de comercio electrónico, junto con los pequeños establecimientos de belleza no regulados, han surgido como centros principales para la distribución de productos de cuidado de la piel y cosméticos falsos. Estos establecimientos a menudo atraen a los consumidores con precios con grandes descuentos, lo que dificulta distinguir entre productos auténticos y falsificados. Un claro recordatorio de este problema ocurrió en julio de 2023, cuando la Oficina de Aduanas y Protección Fronteriza de Estados Unidos (CBP) confiscó productos farmacéuticos y de cuidado personal falsificados, destacando infracciones por un valor superior a USD 102,3 millones. En 2024, el descubrimiento de cremas antienvejecimiento falsificadas en Allentown, Pensilvania, no solo generó alarmas de salud pública, sino que también dañó la confianza en las compras en línea. Dichos productos falsificados pueden contener ingredientes dañinos o no regulados, lo que lleva a reacciones adversas y disminuye la apertura del consumidor hacia nuevas marcas. Además, las empresas establecidas lidian con daños a su reputación cuando los consumidores inadvertidamente asocian los productos falsos con sus etiquetas, poniendo en riesgo las compras repetidas y la lealtad a largo plazo.

Intensa competencia en el mercado y presión sobre los precios

El mercado de cuidado personal está experimentando una competencia intensificada y márgenes de beneficio reducidos. Incluso los gigantes de la industria están sintiendo la presión. Procter & Gamble, a pesar de contar con una rentabilidad superior al promedio, vio caer sus ingresos un 2,07% en el primer trimestre de 2025. Esta caída subraya los desafíos que plantean la saturación del mercado y las presiones de precios en sectores maduros, que están alterando las trayectorias de crecimiento tradicionales. Mientras tanto, las ágiles marcas D2C, aprovechando el poder de las redes sociales y el comercio electrónico, han sacudido el mercado. En respuesta, las empresas consolidadas están aumentando sus presupuestos de publicidad digital y renovando los métodos de distribución para mantenerse en el juego. Al mismo tiempo, minoristas como Whole Foods y Natural Grocers están impulsando productos de marca propia. Estas ofertas, que defienden ingredientes limpios y el abastecimiento ético, están resonando tanto con los consumidores que buscan valor como con los conscientes de la salud, representando un desafío directo para las marcas nacionales premium. Esta combinación de presiones competitivas, desde los precios y la velocidad de innovación hasta la sostenibilidad y el alcance digital, está estirando los presupuestos operativos de las marcas. Como resultado, mantener la rentabilidad y escalar se vuelve cada vez más difícil, especialmente en sectores con productos básicos como el cuidado del cabello, el cuidado de la piel y la higiene.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cuidado de la Piel Impulsa la Innovación Premium

En 2025, el cuidado de la piel ostenta una participación de mercado dominante del 33,35%, destacando un pronunciado giro del consumidor hacia soluciones preventivas y antienvejecimiento, trascendiendo la mera limpieza. Esta posición de liderazgo se ve reforzada por una mayor conciencia sobre la salud de la piel a largo plazo y el uso prevalente de activos eficaces, incluidos péptidos, retinoides y extractos botánicos, conocidos por sus resultados clínicamente validados. La tendencia subraya un creciente apetito por productos multifuncionales que abordan problemas como la opacidad, la pigmentación y los primeros signos de envejecimiento. Marcas como L'Oréal y Estée Lauder están aprovechando esta ola, fusionando la ciencia dermatológica en sus líneas premium y ampliando el alcance con ofertas híbridas masivo-premium.

El aseo masculino emerge como el segmento de más rápido crecimiento, apuntando a una sólida CAGR del 7,75% hasta 2031. Este auge está impulsado por la evolución de las percepciones de la masculinidad y un mayor enfoque en la apariencia personal, especialmente en entornos urbanos. El cuidado del cabello prospera con innovaciones que defienden formulaciones sin sulfatos y personalizadas. El cuidado bucal, respaldado por un sólido liderazgo de marca, experimenta un aumento en el énfasis del consumidor en la salud preventiva. Los productos de baño y ducha están siendo reposicionados bajo temas de bienestar y autocuidado premium. El cuidado solar y los desodorantes se están adaptando, incorporando ingredientes multifuncionales y naturales. Las fragancias continúan floreciendo, especialmente en regiones culturalmente ricas como Oriente Medio. Movimientos estratégicos notables, como la participación de L'Oréal en Galderma y su adquisición de Color Wow, destacan los esfuerzos de los actores globales por diversificarse y aprovechar los nichos emergentes dentro del ámbito del cuidado personal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: El Segmento Premium se Acelera a Pesar del Dominio del Mercado Masivo

En 2025, el segmento de mercado masivo domina la industria del cuidado personal, capturando el 61,60% de la participación de mercado. Este dominio se atribuye en gran medida a la amplia distribución a través de supermercados y estrategias de precios competitivos. Los gigantes minoristas como Walmart y Target desempeñan roles fundamentales en el fortalecimiento del alcance de este segmento. Mientras tanto, los productos de marca propia de Whole Foods y Natural Grocers, que enfatizan los estándares de etiqueta limpia y ética, están intensificando la competencia contra las marcas consolidadas. En respuesta a las presiones inflacionarias y una creciente preferencia por los canales directos al consumidor (D2C), los actores del mercado masivo están innovando para retener a su clientela consciente del costo. Un ejemplo notable es el lanzamiento en 2024 de Dove de bolsas de gel de ducha recargables, un movimiento que subraya tanto la sostenibilidad como la asequibilidad.

Si bien el segmento premium ostenta una participación de mercado menor del 38,40%, es el de más rápido crecimiento, con una CAGR del 7,31%. Este crecimiento está impulsado por consumidores que dan mayor énfasis a la eficacia del producto, los ingredientes naturales y el abastecimiento sostenible. Marcas como Tula y Drunk Elephant están aprovechando los diagnósticos digitales de la piel y las consultas de realidad aumentada para personalizar rutinas, justificando así sus precios premium. Estas marcas premium disfrutan de márgenes elevados, que reinvierten en envases ecológicos, investigación y desarrollo, e ingredientes de abastecimiento ético. El auge de las campañas lideradas por influenciadores, junto con el ascenso de las marcas D2C de lujo, ha amplificado el interés del consumidor.

Por Usuario Final: El Dominio de los Adultos Contrasta con la Aceleración del Segmento Infantil

En 2025, los adultos ostentan una participación dominante del 93,55% del mercado de cuidado personal, un testimonio de su poder adquisitivo y sus rutinas establecidas. Su demanda abarca desde artículos de higiene diaria hasta productos especializados antienvejecimiento y de aseo. Con mayores ingresos disponibles, los adultos no solo se inclinan hacia productos premium, sino que también cultivan una lealtad a largo plazo a las marcas. Por ejemplo, la línea Revitalift de L'Oréal mantiene una popularidad constante entre los adultos que buscan soluciones antienvejecimiento aprobadas por dermatólogos.

Los productos para niños están emergiendo como el segmento de más rápido crecimiento del mercado, con una CAGR proyectada del 8,45% hasta 2031. Este auge se atribuye en gran medida a la mayor conciencia de los padres sobre la importancia de formulaciones suaves y especializadas para sus hijos. Colgate-Palmolive ejemplifica esta tendencia, habiendo ampliado su gama de pastas de dientes para niños para incluir opciones sin flúor. También han lanzado iniciativas de salud bucal en escuelas, defendiendo la causa de los hábitos de higiene tempranos. Además, los cambios generacionales, especialmente de la Generación Z, están remodelando el panorama del mercado. Marcas como Youth To The People y Bubble están cosechando los frutos, habiendo resonado con los valores de la Generación Z a través de ingredientes limpios y narrativas convincentes en las redes sociales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Ingredientes: Los Productos Convencionales Lideran Mientras las Alternativas Naturales Ganan Impulso

En 2025, los ingredientes convencionales y sintéticos ostentan una participación de mercado dominante del 71,92%, gracias a su eficacia comprobada, rentabilidad y amplio cumplimiento regulatorio. Ingredientes como las siliconas y las fragancias sintéticas ofrecen un rendimiento consistente en diversos climas y expectativas de vida útil, convirtiéndolos en la opción preferida para las formulaciones de mercado masivo. Las principales marcas, incluidas Dove (Unilever) y Olay (Procter & Gamble), se apoyan en estos ingredientes en sus productos insignia, asegurando que sigan siendo asequibles y eficaces.

Los ingredientes naturales y orgánicos, con una sólida CAGR del 6,71%, están en auge, impulsados por las aprensiones de los consumidores sobre los riesgos para la salud asociados a compuestos sintéticos como los parabenos, los ftalatos y los liberadores de formaldehído. Las alternativas de origen vegetal como el escualano derivado de la caña de azúcar, el bakuchiol como sustituto del retinol y los humectantes a base de aloe vera están reemplazando cada vez más los insumos petroquímicos, gracias a sus perfiles más suaves y mayores beneficios para la piel. En reconocimiento a esta tendencia, L'Oréal está acaparando titulares con su compromiso de incorporar el 95% de ingredientes de origen biológico o circular para 2030. Si bien las certificaciones como COSMOS y USDA Organic están en aumento, el desafío de verificar las cadenas de suministro y garantizar el abastecimiento ético sigue siendo una tarea compleja y costosa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Comercio Minorista Tradicional Domina Mientras los Canales Digitales se Aceleran

En 2025, los supermercados e hipermercados dominaron el mercado con una participación del 45,78%, gracias a su amplia gama de productos, asequibilidad y fácil accesibilidad. Las principales cadenas minoristas, incluidas Big Bazaar, Reliance Smart y Walmart, presentan de manera destacada marcas como Dove, Lifebuoy, Pond's y Clinic Plus, todas bajo el paraguas de Hindustan Unilever. Estas marcas aumentan su visibilidad a través de exhibiciones en los extremos de los pasillos, paquetes de valor y ofertas combinadas. Dichas asociaciones estratégicas mejoran la penetración, especialmente en los segmentos de mercado masivo de las ciudades de nivel 2 y nivel 3. Además, Hindustan Unilever capitaliza estos formatos minoristas para promover pruebas de nuevos productos, empleando tácticas de agrupación y muestreo.

El comercio minorista en línea ha emergido como el canal de más rápido crecimiento, con una CAGR del 7,76%. Tendencias como la personalización, el marketing de influenciadores y el atractivo de los productos de nicho y premium impulsan este crecimiento. Los gigantes del comercio electrónico, incluidos Nykaa, Amazon Beauty y Tmall Global, se han convertido en plataformas para marcas como The Ordinary, Minimalist y Forest Essentials, ayudándolas a expandirse a través de contenido dirigido y estrategias directas al consumidor. Las marcas que comenzaron en línea, como Mamaearth y Plum, están aprovechando la realidad aumentada y los tutoriales liderados por influenciadores para convertir la conciencia en ventas, todo mientras garantizan la conveniencia con entrega el mismo día y devoluciones sin complicaciones.

Análisis Geográfico

En 2025, la región de Asia-Pacífico ostenta una participación dominante del 34,12% del mercado de cuidado personal, respaldada por su demografía joven, la rápida urbanización y el aumento de los ingresos disponibles. China encabeza la demanda global de aseo masculino, mientras que en India, la creciente clase media, impulsada por marcas con conocimiento digital como WOW Skin Science, está generando crecimiento. WOW Skin Science, con su enfoque directo al consumidor, está resonando especialmente con la Generación Z. Mientras tanto, las naciones del sudeste asiático, especialmente Indonesia y Vietnam, están emergiendo como puntos de interés, impulsadas por el creciente acceso a internet y el deseo de productos asequibles pero premium. Con rápidos avances digitales, una inclinación cultural por el aseo y una clase media en expansión, la región está en camino de crecer a una impresionante CAGR del 7,49% hasta 2031.

Europa y América del Norte, ambos mercados maduros, exhiben un crecimiento más estable pero más lento. Europa lidera la defensa de los productos naturales y orgánicos. Naciones como Alemania y Francia priorizan las formulaciones premium con certificación ecológica y encabezan las innovaciones en envases sostenibles, impulsadas por la creciente demanda de los consumidores de productos respetuosos con el medio ambiente y conscientes de la salud. Mientras tanto, América del Norte, liderada por Estados Unidos, emerge como una fuerza dominante en el sector del cuidado personal, destacada por su significativo gasto per cápita y un fuerte enfoque en formulaciones de productos avanzadas y avances tecnológicos en la industria.

Mientras tanto, América del Sur, Oriente Medio y África están forjando sus nichos en el panorama en evolución. Oriente Medio, con su profunda afinidad cultural por las fragancias, ve a naciones como Arabia Saudita y los Emiratos Árabes Unidos impulsando una sólida demanda de perfumes premium y artículos de aseo esenciales. América del Sur, liderada por los dinámicos mercados de Brasil y México, equilibra hábilmente su consumo doméstico con su posición estratégica como centro de fabricación. Para mantenerse relevantes, las marcas en ambas regiones están apostando por la transparencia de ingredientes, aprovechando la IA para el diagnóstico del cuidado de la piel y adoptando estrategias omnicanal.

Panorama Competitivo

El mercado de productos de cuidado personal está moderadamente fragmentado, lo que permite que tanto los líderes consolidados como los disruptores ágiles compitan por la participación de mercado. Procter & Gamble, Unilever y L'Oréal, los actores dominantes, emplean estrategias de marketing distintas: P&G enfatiza la superioridad de la marca y el liderazgo en categorías a través de un mejor rendimiento del producto. Al mismo tiempo, Unilever se centra en la premiumización en los mercados emergentes, impulsada por una marca orientada a un propósito. L'Oréal aprovecha la narración emocional y las campañas de influenciadores para conectar con la Generación Z y los Millennials. Empresas como Glossier y Mamaearth evitan el comercio minorista tradicional fomentando la comunidad y ofreciendo contenido personalizado, involucrando a los consumidores directamente en las plataformas digitales.

La adopción de tecnología es fundamental para definir las ventajas competitivas. L'Oréal se distingue con laboratorios de innovación de vanguardia y colaboraciones, especialmente su asociación de IA con IBM y la pionera piel bioimpresa para pruebas de productos más rápidas y seguras. Unilever aprovecha el análisis de datos y el modelado predictivo para mejorar su cadena de suministro y cumplir los objetivos de sostenibilidad. P&G utiliza envases habilitados con IoT y sistemas de estantes inteligentes para medir el comportamiento del consumidor en entornos minoristas. Las marcas emplean cada vez más pruebas virtuales impulsadas por realidad aumentada y aplicaciones de diagnóstico de la piel, fusionando a la perfección las experiencias en línea y fuera de línea para aumentar las tasas de conversión.

Los líderes del mercado están ampliando estratégicamente su presencia global y sus gamas de productos a través de adquisiciones, asociaciones y la ampliación de la fabricación. La adquisición de Color Wow por parte de L'Oréal y su inversión en Galderma subrayan su dedicación a expandirse tanto en los ámbitos dermatológico como del cuidado del cabello. La adquisición de ChapStick por parte de Yellow Wood Partners tiene como objetivo reforzar su posición en el mercado del cuidado de los labios. La adquisición de Sharon Personal Care por parte de Eternis no solo amplía sus capacidades de ingredientes, sino que también extiende su alcance global.

Líderes de la Industria de Productos de Cuidado Personal

Procter & Gamble Co.

Unilever PLC

Colgate-Palmolive Company

Este Lauder Companies Inc.

L'Oreal S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: L'Oréal firmó un acuerdo para adquirir la marca de cuidado del cabello Color Wow, ampliando sus carteras profesional y de consumo.

- Enero de 2025: L'Oréal se asoció con IBM para desarrollar formulaciones cosméticas sostenibles utilizando inteligencia artificial (IA) generativa. La empresa utilizó la tecnología GenAI de IBM para analizar datos de formulaciones cosméticas, permitiendo la incorporación de materias primas sostenibles al tiempo que reduce el consumo de energía y el desperdicio de materiales.

- Diciembre de 2024: Tatcha aumentó su presencia en el mercado de Estados Unidos a través de la distribución en más de 1.400 ubicaciones minoristas de Ulta Beauty y su plataforma de comercio electrónico, con énfasis principal en su producto de crema para piel luminosa.

- Diciembre de 2024: Eternis Fine Chemicals adquirió Sharon Personal Care, ampliando la fabricación en Italia e Israel.

Alcance del Informe Global del Mercado de Productos de Cuidado Personal

| Cuidado del Cabello | Champú |

| Acondicionador | |

| Colorante Capilar | |

| Productos para el Estilizado del Cabello | |

| Otros | |

| Cuidado de la Piel | Productos para el Cuidado Facial |

| Productos para el Cuidado Corporal | |

| Productos para el Cuidado de Labios y Uñas | |

| Baño y Ducha | Geles de Ducha |

| Jabón | |

| Otros | |

| Cuidado Bucal | Cepillo de Dientes |

| Pasta de Dientes | |

| Enjuague Bucal y Colutorios | |

| Otros | |

| Productos de Aseo Masculino | |

| Productos para el Cuidado Solar | |

| Desodorantes y Antitranspirantes | |

| Perfumes y Fragancias |

| Masivo |

| Premium |

| Adultos |

| Niños |

| Naturales y Orgánicos |

| Convencionales y Sintéticos |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Cuidado del Cabello | Champú |

| Acondicionador | ||

| Colorante Capilar | ||

| Productos para el Estilizado del Cabello | ||

| Otros | ||

| Cuidado de la Piel | Productos para el Cuidado Facial | |

| Productos para el Cuidado Corporal | ||

| Productos para el Cuidado de Labios y Uñas | ||

| Baño y Ducha | Geles de Ducha | |

| Jabón | ||

| Otros | ||

| Cuidado Bucal | Cepillo de Dientes | |

| Pasta de Dientes | ||

| Enjuague Bucal y Colutorios | ||

| Otros | ||

| Productos de Aseo Masculino | ||

| Productos para el Cuidado Solar | ||

| Desodorantes y Antitranspirantes | ||

| Perfumes y Fragancias | ||

| Categoría | Masivo | |

| Premium | ||

| Usuario Final | Adultos | |

| Niños | ||

| Tipo de Ingredientes | Naturales y Orgánicos | |

| Convencionales y Sintéticos | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Cuidado Personal y sus perspectivas de crecimiento hasta 2031?

El mercado está valorado en USD 563,23 mil millones en 2026 y se proyecta que alcance USD 726,9 mil millones para 2031, avanzando a una CAGR del 5,24%.

¿Qué región se está expandiendo más rápidamente en el mercado de Cuidado Personal y por qué?

Asia-Pacífico lidera con una CAGR del 7,49% hasta 2031, impulsada por la creciente adopción del aseo masculino en China y el aumento del gasto de la clase media en India.

¿Cómo está influyendo la premiumización en el crecimiento del mercado de Cuidado Personal?

Los productos premium, aunque representan el 38,40% de los ingresos de 2025, están creciendo a una CAGR del 7,31% a medida que los consumidores priorizan la eficacia, la sostenibilidad y las experiencias de lujo.

¿Qué segmento de producto muestra el mayor crecimiento dentro de la industria de Cuidado Personal?

Los productos de aseo masculino registran la CAGR más sólida del 7,75%, reflejando la evolución de las normas de masculinidad y el marketing digital dirigido en Asia-Pacífico.

Última actualización de la página el: