Tamaño y Participación del Mercado de Películas de Polipropileno (PP) de las Américas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

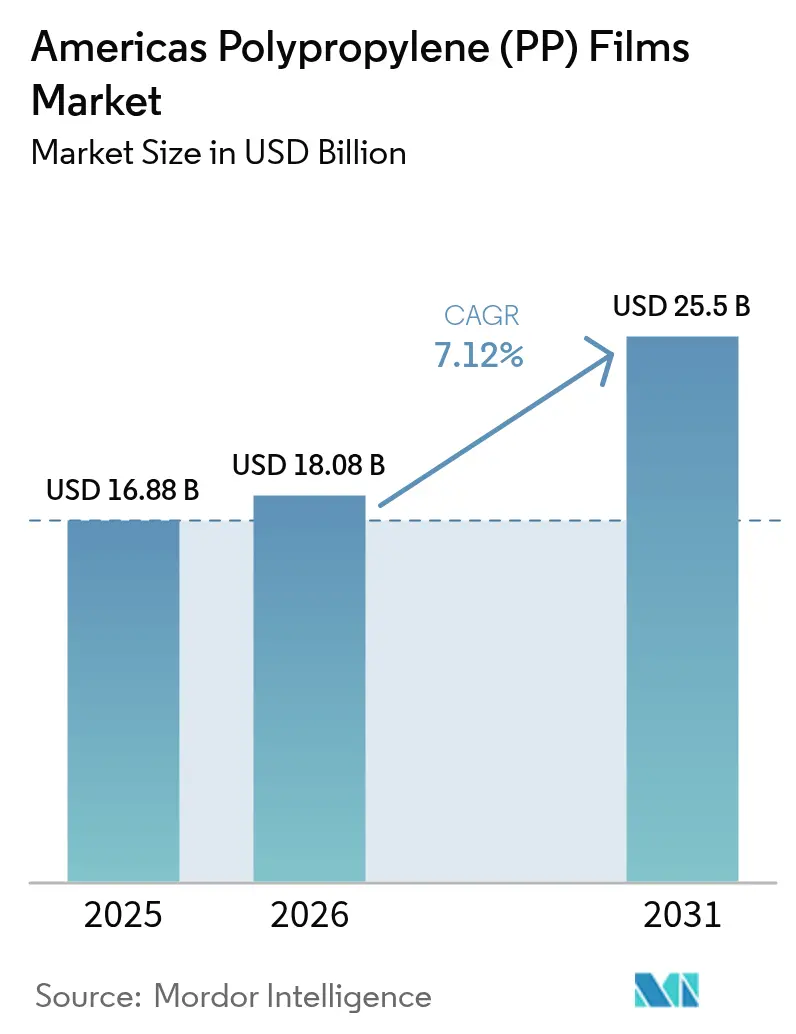

| Tamaño del mercado en el año base (2025) | 16.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Polipropileno (PP) de las Américas por Mordor Intelligence

Se espera que el tamaño del mercado de películas de polipropileno de las Américas crezca de USD 16,88 mil millones en 2025 a USD 18,08 mil millones en 2026, y se prevé que alcance USD 25,5 mil millones en 2031 a una CAGR del 7,12% durante 2026-2031. Este crecimiento surge de un cambio decisivo hacia el embalaje flexible de un solo material que protege los productos, preserva la compatibilidad con el reciclaje y cumple con los requisitos de sostenibilidad estatales cada vez más estrictos. La demanda también aumenta a medida que los canales de comercio electrónico de comidas preparadas y supermercados en línea de América del Norte adoptan bolsas de alta barrera que pesan menos que los formatos rígidos, reduciendo los costos de flete de última milla. Los productores de películas están invirtiendo en recubrimientos de barrera de óxido de silicio y óxido de aluminio que igualan el rendimiento del tereftalato de polietileno a un menor costo de resina, mientras que los convertidores de blísteres farmacéuticos están reemplazando el cloruro de polivinilo para cumplir con los mandatos libres de ftalatos. La intensidad competitiva es elevada porque las empresas petroquímicas integradas ahora se están integrando hacia atrás en la producción de películas, reduciendo los márgenes para los convertidores tradicionales y reforzando la necesidad de diferenciación de productos mediante recubrimientos, reducción de calibre y certificaciones de contenido reciclado.

Conclusiones Clave del Informe

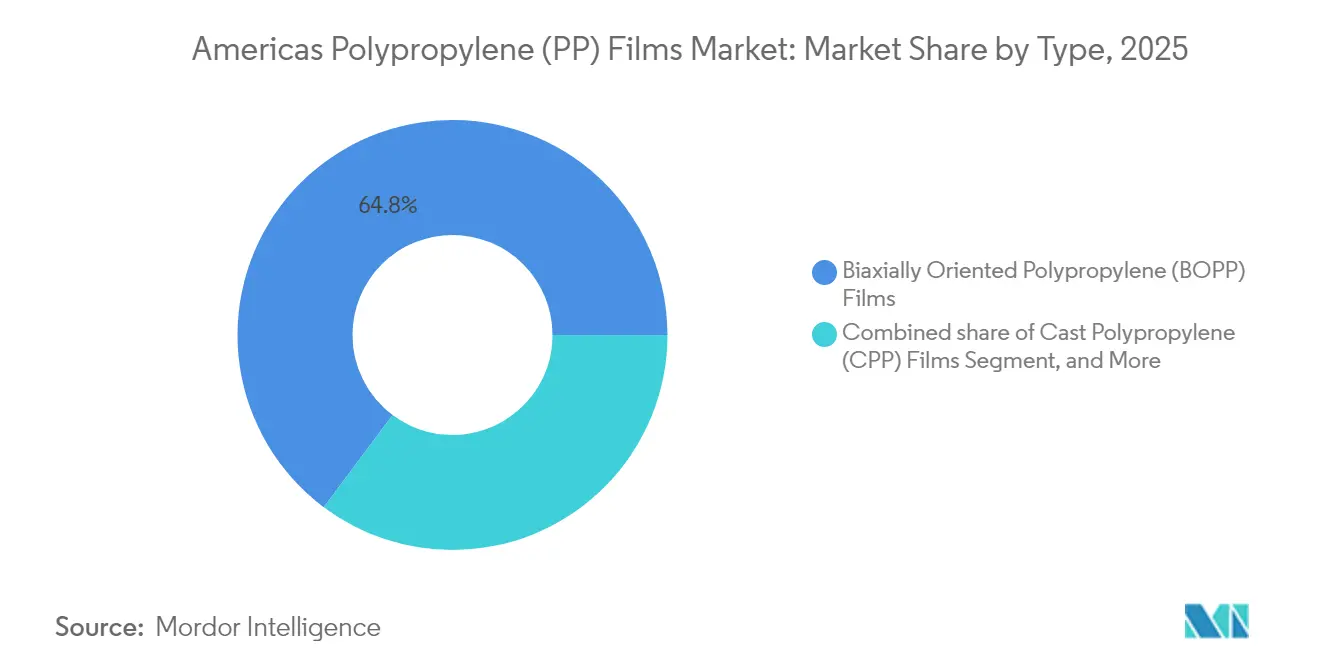

- Por tipo, el polipropileno biorientado representó el 64,78% del volumen en 2025, mientras que el polipropileno cast se expande a una CAGR del 8,18% hasta 2031.

- Por espesor, el rango de 20-40 micrones mantuvo una participación del 52,05% en 2025; las películas por debajo de 20 micrones avanzan a una CAGR del 9,05%.

- Por aplicación, el embalaje representó el 67,65% en 2025, mientras que se prevé que las estructuras laminadas crezcan a una CAGR del 8,32%.

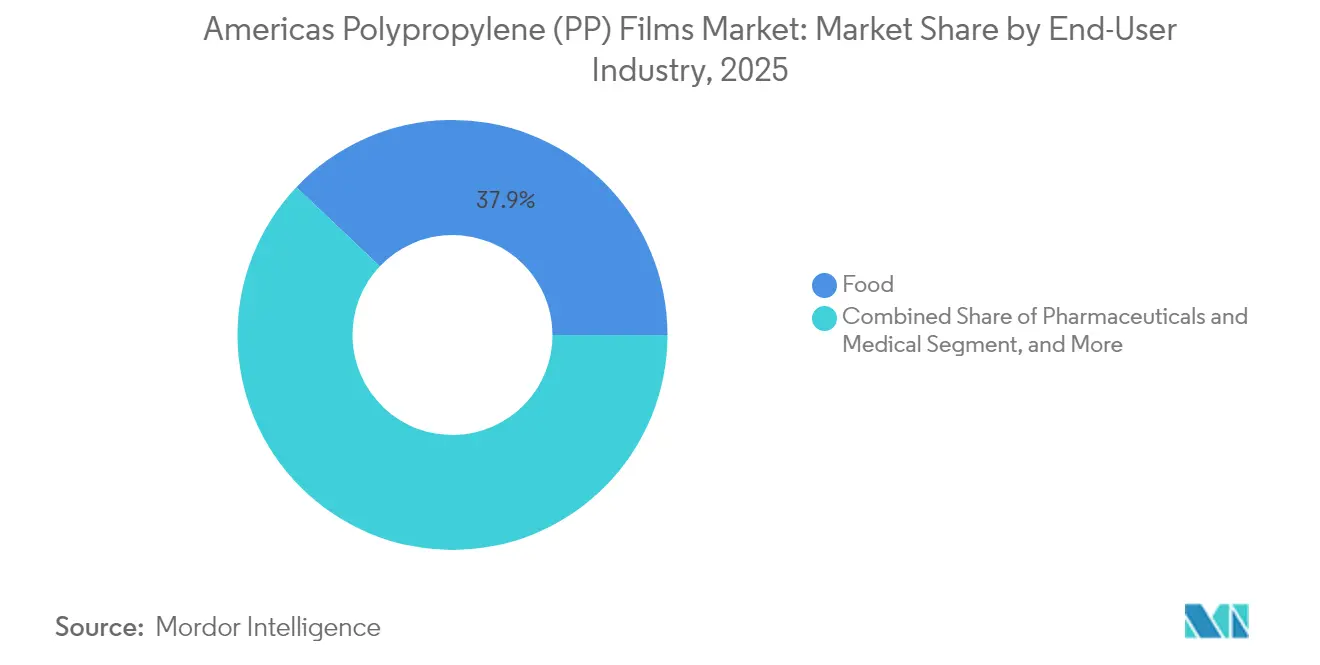

- Por usuario final, el consumo de alimentos representó el 37,94% de la demanda en 2025; los usos farmacéuticos y médicos aumentan a una CAGR del 7,95%.

- Por geografía, América del Norte capturó el 77,88% de la participación regional en 2025; se proyecta que América del Sur registre una CAGR del 8,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Películas de Polipropileno (PP) de las Américas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido Cambio hacia Soluciones de Embalaje Flexible de Un Solo Material | +1.8% | América del Norte, con adopción temprana en Brasil y Argentina | Mediano plazo (2-4 años) |

| Expansión de las Redes de Entrega de Alimentos Frescos por Comercio Electrónico | +1.5% | Corredores urbanos de América del Norte, en expansión hacia São Paulo y Ciudad de México | Corto plazo (≤ 2 años) |

| Mayor Demanda de Películas de Alta Barrera en Embalaje Sostenible | +1.4% | Global, con aceleración regulatoria en California y el noreste de EE. UU. | Mediano plazo (2-4 años) |

| Sustitución de PVC y PET por Películas de Polipropileno en Blísteres Farmacéuticos | +1.2% | Centros farmacéuticos de América del Norte y Brasil | Largo plazo (≥ 4 años) |

| Inversión en Líneas Biorientadas Avanzadas por Convertidores Latinoamericanos | +0.9% | Brasil, Argentina, Chile, con expansión hacia los mercados andinos | Largo plazo (≥ 4 años) |

| Creciente Adopción de Envolturas Transparentes Reciclables por Restaurantes de Servicio Rápido | +0.7% | América del Norte, concentrada en áreas estadísticas metropolitanas de EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio hacia Soluciones de Embalaje Flexible de Un Solo Material

Los propietarios de marcas están consolidando laminados multicapa en formatos de un solo polímero para cumplir con los objetivos de diseño para el reciclaje y evitar las tarifas de responsabilidad extendida del productor. Coveris y Borealis comercializaron en 2024 una bolsa de alimento para mascotas de mono-polipropileno que elimina las capas de unión de polietileno y aún supera los protocolos de prueba de caída. [1]Coveris, "Lanzamiento de Bolsas de Alimento para Mascotas de Mono-Material," coveris.com Borouge y Siegwerk han lanzado un sistema de tinta-adhesivo compatible que ofrece resistencias al pelado superiores a 2 N por 15 mm, preservando al mismo tiempo la pureza del flujo de reciclaje. La investigación de Fraunhofer muestra que los laminados retienen el 85% de su resistencia a la tracción después de tres ciclos mecánicos, en comparación con el 60% para las mezclas de tereftalato de polietileno. Las regulaciones de California, vigentes desde 2024, exigen un 25% de contenido posconsumo en envases de un solo uso para 2032, acelerando la adopción de estas mono-estructuras. En conjunto, estos avances convierten al mercado de películas de polipropileno de las Américas en una plataforma preferida para los programas de embalaje de circuito cerrado.

Expansión de las Redes de Entrega de Alimentos Frescos por Comercio Electrónico

Los servicios de kits de comida y supermercados en línea están escalando centros de cadena de frío que favorecen las bolsas ligeras y resistentes a la perforación. El polipropileno cast metalizado ofrece barreras de humedad por debajo de 1 g m⁻² día⁻¹, crucial para el control de la condensación en plataformas de distribución refrigeradas.[2]Revista de Recubrimientos MDPI, "Avances en Recubrimientos de Barrera en Películas BOPP," mdpi.com Los envases flexibles reducen el peso de envío en un 40% y la utilización del espacio cúbico en un 25%, recortando los costos de mensajería en ciudades densas. UFlex puso en marcha una línea de 18.000 tpa en México en el segundo semestre del ejercicio fiscal 2025 para abastecer a los centros de distribución de EE. UU. con impresiones personalizadas de entrega rápida. Los cierres reclosables y los picos de ajuste laminados sobre telas de mono-material añaden comodidad al consumidor sin comprometer la reciclabilidad. A medida que aumenta la penetración de los supermercados por suscripción, esa funcionalidad impulsa la demanda incremental de metros cuadrados en el mercado de películas de polipropileno de las Américas.

Mayor Demanda de Películas de Alta Barrera en Embalaje Sostenible

La deposición de vapor de óxido de silicio y óxido de aluminio sobre polipropileno biorientado reduce la transmisión de oxígeno en 65 veces, extendiendo la vida útil del café y la fruta seca hasta nueve meses. Los recubrimientos de óxido de aluminio reducen la tasa de transmisión de oxígeno por debajo de 0,5 cc m⁻² día⁻¹, cumpliendo con las estrictas especificaciones de blísteres farmacéuticos. Los híbridos ORMOCER de Fraunhofer añaden resistencia al rayado sin impedir el reprocesamiento en fusión, abordando las preocupaciones de los convertidores sobre el rayado en línea. La Ley de Economía Circular de California impone una penalización de USD 0,25 por kg en envases no reciclables, haciendo que el polipropileno recubierto sea más rentable que el tereftalato de polietileno o el cloruro de polivinilo. Estos avances en materiales protegen al mercado de películas de polipropileno de las Américas a medida que los propietarios de marcas equilibran los objetivos de barrera, peso y reciclabilidad.

Sustitución de PVC y PET por Películas de Polipropileno en Blísteres Farmacéuticos

El blíster de mono-polipropileno de Amcor de 2024 cumple con la Clase VI de la Farmacopea de EE. UU. y supera al cloruro de polivinilo en la penetración de humedad, una ventaja para los fármacos higroscópicos. La formulación de pliegue muerto de TekniPlex produce pliegues nítidos para la dispensación por presión sin delaminación. SÜDPACK eliminó el sellado de aluminio integrando un sellante pelable, reduciendo el peso del envase en un 30% y permitiendo el reciclaje en flujo puro. La guía de Health Canada emitida en 2024 sobre pruebas de extractables inclina la adquisición hacia telas de polipropileno inertes. Estos avances sustentan un aumento de CAGR a largo plazo para el mercado de películas de polipropileno de las Américas a medida que los fabricantes de medicamentos lanzan dosis unitarias libres de ftalatos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios Volátiles de la Materia Prima de Propileno Vinculados a la Dinámica del Gas de Esquisto | -1.3% | América del Norte, con efectos secundarios en los mercados latinoamericanos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas sobre Plásticos de Un Solo Uso en los Principales Estados de EE. UU. | -0.9% | California, Colorado, Maine, con adopción pendiente en Nueva York y Washington | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro por Paradas de Plantas Regionales | -0.6% | Costa del Golfo de EE. UU., con efectos en cascada en toda América del Norte | Corto plazo (≤ 2 años) |

| Competencia de Alternativas de Películas Biológicas y Biodegradables Emergentes | -0.5% | América del Norte y Brasil, concentrada en aplicaciones de servicio de alimentos y agrícolas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Materia Prima de Propileno Vinculados a la Dinámica del Gas de Esquisto

Los precios al contado de Henry Hub cayeron a USD 2,27 por MMBtu en 2024, pero aumentaron un 15% durante paradas no planificadas en la Costa del Golfo, elevando las referencias del propileno y comprimiendo los márgenes de los convertidores sujetos a contratos de películas a precio fijo. [3]Administración de Información Energética de EE. UU., "Dinámica de Precios del Gas Natural y el Propileno 2024," eia.gov INEOS declaró fuerza mayor a principios de 2024 tras una falla en un compresor, mientras que la Tormenta de Invierno Enzo paralizó temporalmente los crackers de vapor en enero de 2025. Los extrusores latinoamericanos que dependen de las exportaciones químicas de EE. UU. pagaron primas de importación que comprimieron los márgenes. Dado que la resina representa entre el 55% y el 65% del costo de la película terminada, la volatilidad desincentiva las actualizaciones de recubrimiento de barrera intensivas en capital y puede frenar el mercado de películas de polipropileno de las Américas en el corto plazo.

Regulaciones Estrictas sobre Plásticos de Un Solo Uso en los Principales Estados de EE. UU.

Las normas SB 54 de California, implementadas en 2024, imponen umbrales de tasa de reciclaje y mandatos escalonados de contenido posconsumo, con tarifas de hasta USD 0,50 kg⁻¹ para envases no reciclables. Colorado y Maine adoptaron leyes similares de responsabilidad extendida del productor, mientras que Nueva York y Washington elaboran proyectos de ley comparables. Los restaurantes de servicio rápido deben rediseñar los envoltorios o absorber mayores costos de administración, reduciendo los volúmenes de pedidos de películas hasta que se validen los diseños conformes. Las prohibiciones sobre sustancias per- y polifluoroalquílicas complican aún más las químicas de recubrimiento. Estas normas estatales superpuestas reducen los márgenes de los pequeños convertidores y moderan las perspectivas de crecimiento del mercado de películas de polipropileno de las Américas durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Fortaleza del BOPP se Mantiene, el CPP se Acelera en Farmacia

Los grados biorientados retuvieron el 64,78% del volumen de 2025, anclando el mercado de películas de polipropileno de las Américas con alta resistencia a la tracción y alto brillo que se adaptan a aplicaciones de snacks, etiquetas y cintas. Los productores estiran la lámina fundida en las direcciones de la máquina y transversal, elevando el módulo por encima de 3 GPa y permitiendo una reducción de calibre de 15 micrones sin comprometer la resistencia a la perforación. Los convertidores aplican óxido de silicio para cumplir con los objetivos de oxígeno por debajo de 1 cc m⁻² día⁻¹ para el café tostado, desplazando las estructuras de tereftalato de polietileno. Se proyecta que el polipropileno cast crezca a una CAGR del 8,18% a medida que las líneas de blísteres farmacéuticos transicionan desde el cloruro de polivinilo para cumplir con las normas de extractables y a medida que las bolsas asépticas demandan mayor integridad de sellado. Los convertidores brasileños encargaron líneas de cast ancho en 2024 para abastecer a los fabricantes de medicamentos del Mercosur, subrayando el creciente peso estratégico del CPP en el mercado de películas de polipropileno de las Américas.

Las rápidas adiciones de producción en México, Argentina y Estados Unidos alivian los déficits históricos de CPP, aunque el BOPP sigue siendo el motor de escala para etiquetas, sobreenvoltorios y snacks transparentes. El salto de capacidad de BOPP metalizado de Vitopel en 2024 redujo los plazos de entrega para las bolsas de café sensibles a la humedad, mientras que los convertidores norteamericanos calificaron BOPP con un 30% de contenido reciclado para cumplir con los objetivos de sostenibilidad de las marcas. Los grados orientados de nicho, como las películas para condensadores y los recubrimientos holográficos, disfrutan de márgenes premium gracias a la estrecha tolerancia de espesor y la pureza dieléctrica, pero en conjunto representan menos del 2% de la participación del mercado de películas de polipropileno de las Américas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Espesor: Las Películas de Menos de 20 Micrones Lideran el Impulso de Reducción de Calibre

Las películas de menos de 20 micrones registran una CAGR del 9,05% porque la orientación biaxial de alta rigidez permite a los propietarios de marcas reducir la masa de resina manteniendo la resistencia a la perforación. Las telas de 12 micrones con recubrimiento de barrera ofrecen la misma protección de oxígeno que las películas sin recubrimiento de 40 micrones, desbloqueando un ahorro de material del 40%. El rango de 20-40 micrones mantuvo una participación del 52,05% en 2025, favorecido para el termoformado de blísteres farmacéuticos, envoltorios industriales de uso intensivo y bolsas de forma-llenado-sellado que necesitan calibre para la integridad del sellado. Muchas líneas de blísteres están calibradas para telas de 25 micrones, y la adaptación para calibres más delgados requiere nuevas placas calefactoras y bastidores de enfriamiento que los convertidores suelen diferir.

Por encima de 40 micrones, el polipropileno compite con el polietileno orientado para bolsas de congelador rígidas y con el tereftalato de polietileno para tapas de retorta transparentes. El crecimiento aquí es moderado, aunque el tamaño del mercado de películas de polipropileno de las Américas para calibres gruesos se mantiene estable porque los envoltorios de construcción y las etiquetas de papel sintético valoran la resistencia al desgarro y a la humedad por encima del peso. La migración anticipada de los envases de café y snacks a telas recubiertas de 15 micrones seguirá presionando la producción de calibre medio, lo que llevará a los productores a invertir en marcos de estiramiento ultrafinos y sistemas de bobinado de alta producción.

Por Industria de Usuario Final: Los Alimentos Dominan Mientras los Farmacéuticos Ganan Impulso

Los procesadores de alimentos absorbieron el 37,94% de la demanda de 2025, apoyándose en el acabado brillante, la imprimibilidad y la barrera de humedad para snacks, envoltorios de panadería y bolsas de productos frescos. Las tácticas de extensión de vida útil, como el llenado con nitrógeno, se combinan bien con las películas biorientadas de baja transmisión de oxígeno. Sin embargo, el crecimiento se modera a medida que los laminados a base de papel atraen aplicaciones de cereales secos y bebidas en polvo que buscan una percepción de eco-amigabilidad por encima del rendimiento de oxígeno. Se proyecta que los farmacéuticos y el embalaje médico registren una CAGR del 7,95%, impulsados por innovaciones de blísteres de mono-material que cumplen con las directrices de Health Canada y la Administración de Alimentos y Medicamentos de EE. UU. sobre extractables, al tiempo que mejoran la resistencia al empuje apta para personas mayores. Los fabricantes de medicamentos adoptan formatos de dosis unitaria para antibióticos y antihistamínicos, amplificando el uso de metros cuadrados incluso cuando el recuento de píldoras se mantiene estable.

Los convertidores de etiquetas para bebidas buscan formatos de manga termocontráctil y en molde que se adapten a las curvas de las latas de aluminio y las botellas de tereftalato de polietileno, garantizando al mismo tiempo la clasificabilidad en las instalaciones de recuperación de materiales. Las cintas industriales, los envoltorios extensibles y los revestimientos antiadherentes exhiben una demanda estable pero cíclica vinculada a los inicios de construcción y la producción de vehículos ligeros. Los sobres de cuidado personal enfrentan riesgos regulatorios en los estados costeros de EE. UU. que exploran prohibiciones de un solo uso, aunque las bolsas de recarga de uso múltiple suelen emplear polipropileno cast de alta barrera, preservando cierta demanda compensatoria dentro de la industria de películas de polipropileno de las Américas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Embalaje Mantiene el Primer Lugar, las Laminaciones se Disparan

El embalaje representó el 67,65% del consumo de 2025, abarcando telas de snacks de forma-llenado-sellado, bolsas de pie y envoltorios de productos frescos. La reducción de calibre a películas recubiertas de 15 micrones y el auge de los formatos reclosables sostienen el volumen a pesar del ahorro de resina. Se espera que las laminaciones aumenten a una CAGR del 8,32% porque los convertidores aplican óxido de silicio u óxido de aluminio sobre el polipropileno, reemplazando el tereftalato de polietileno en bolsas de retorta y cartones de bebidas asépticas, preservando al mismo tiempo el estatus de mono-material. Los mercados de etiquetas y cintas aprovechan la claridad de impresión y las propiedades dieléctricas del polipropileno para bienes de consumo, seguimiento logístico y aislamiento eléctrico.

Los gráficos especiales, los envoltorios de regalo holográficos y los recubrimientos de portadas de libros representan nichos modestos pero de alto margen, con precios de tres a cinco veces las tarifas de la película de uso general. Los dieléctricos para condensadores, el papel sintético y el acolchado agrícola utilizan películas más gruesas y altamente orientadas adaptadas para la resistencia eléctrica o la resistencia a los rayos ultravioleta. El tamaño del mercado de películas de polipropileno de las Américas en estructuras laminadas está preparado para una expansión por encima de la tendencia a medida que la adopción de recubrimientos de barrera se profundiza y los convertidores responden a los mandatos de responsabilidad extendida del productor alejándose de las pilas de múltiples polímeros.

Análisis Geográfico

América del Norte aseguró el 77,88% de los ingresos de 2025, impulsada por densos clústeres de procesamiento de alimentos, un sólido pipeline farmacéutico y amplias redes de distribución de comercio electrónico. El suministro integrado de materia prima desde los crackers de la Costa del Golfo hacia los centros de extrusión de películas del Medio Oeste y el Sureste estabiliza la logística y permite inventarios ajustados. El marco de tarifas de administración de California de 2024 acelera los rediseños de mono-material, lo que lleva a los convertidores a calificar recubrimientos reciclables antes de los umbrales de contenido de 2030. Los sectores lácteo y de panadería de Canadá sostienen una demanda estable, mientras que el auge de la relocalización de México canaliza pedidos de embalaje automotriz y médico hacia plantas de películas de polipropileno certificadas bajo estándares de Buenas Prácticas de Manufactura.

América del Sur registra una CAGR del 8,01% entre 2026 y 2031, superando a la región, a medida que Brasil y Argentina añaden líneas biorientadas y cast. La puesta en marcha del metalizador de Vitopel en 2024 aumentó la producción en un 40%, ganando contratos con fabricantes de snacks y tostadores de café que necesitan barreras de oxígeno brillantes. El mercado de blísteres de Argentina avanza hacia el mono-polipropileno para armonizarse con las normas del Mercosur que favorecen los materiales libres de ftalatos. Chile, aunque más pequeño, aumenta la adopción de bolsas para mariscos, aprovechando la resistencia al agrietamiento a baja temperatura del polipropileno para las exportaciones de salmón congelado.

El papel de México como plataforma libre de aranceles bajo el Tratado entre México, Estados Unidos y Canadá se intensifica, con empresas multinacionales de bienes de consumo que reubican operaciones de embalaje desde Asia para reducir los plazos de entrega y la exposición arancelaria. Los mercados del resto de América del Sur, como Colombia y Perú, muestran una adopción moderada vinculada a la expansión del comercio minorista urbano, pero enfrentan fluctuaciones en el costo de la resina impulsadas por la moneda porque importan propileno de EE. UU. En general, el creciente comercio intra-Américas y la nueva inversión extranjera directa mantienen una base de demanda diversificada para el mercado de películas de polipropileno de las Américas.

Panorama Competitivo

Los proveedores integrados de propileno, como Braskem e INEOS, explotan el apalancamiento de la materia prima para fijar precios de manera agresiva durante los ciclos de sobreoferta, desafiando a los extrusores de películas independientes. Taghleef Industries coordina las cargas de activos globales para cubrir las paradas regionales, mientras que Jindal Films Americas canaliza los recursos de investigación corporativa hacia grados dieléctricos y holográficos que generan márgenes premium. La certificación ISCC PLUS de Inteplast Group en 2024 en tres plantas de EE. UU. permite la acreditación de balance de masa de materias primas de origen biológico, cumpliendo con los compromisos de sostenibilidad de las marcas y diferenciando las ofertas.

Los convertidores de nicho se centran en calibres ultrafinos por debajo de 12 micrones o en laminaciones de barrera complejas donde la experiencia y las barreras de capital protegen los márgenes. La actividad de capital privado se intensifica, ya que Industrial Opportunity Partners adquirió el convertidor especializado Transcendia en mayo de 2024, financiando la expansión hacia los segmentos de películas para condensadores y holografía. Los actores latinoamericanos añaden marcos de estiramiento anchos y metalizadores para capturar valor en las exportaciones de snacks y café, mientras que las plantas norteamericanas integran actualizaciones de tratadores de plasma para mejorar la adhesión de la tinta en sustratos de contenido reciclado. Con la presión regulatoria que favorece los diseños de mono-material, las capacidades de recubrimiento y metalización se convierten en armas competitivas decisivas en la industria de películas de polipropileno de las Américas.

Líderes de la Industria de Películas de Polipropileno (PP) de las Américas

Altopro S.A. de C.V.

Oben Holding Group S.A.

Taghleef Industries LLC

Toray Plastics (America), Inc.

Inteplast Group Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: UFlex puso en marcha una línea de polipropileno cast de 18.000 tpa en México para atender a clientes farmacéuticos y alimentarios que requieren suministro rápido aprobado por Buenas Prácticas de Manufactura.

- Enero de 2025: La Tormenta de Invierno Enzo obligó al cierre de múltiples unidades de propileno en la Costa del Golfo, retrasando las entregas de películas a los convertidores de embalaje hasta tres semanas y disparando los contratos de monómero en el primer trimestre.

- Octubre de 2024: Vitopel instaló un metalizador Bobst Expert K5, aumentando la capacidad de BOPP metalizado en un 40% para clientes de snacks y café en Brasil y Argentina.

- Septiembre de 2024: Inteplast Group obtuvo la certificación ISCC PLUS en sus plantas de Carolina del Sur, Texas y Tennessee, permitiendo la asignación de balance de masa de materias primas de origen biológico.

Alcance del Informe del Mercado de Películas de Polipropileno (PP) de las Américas

El informe sobre el mercado de películas de PP de América estudia las películas BOPP, CPP y otras utilizadas para el embalaje de productos que soportan temperaturas extremas, gases y humedad. Además, estos envases también contribuyen con otras propiedades, como la extensión de la vida útil y el mantenimiento de la calidad e imagen del producto.

El Informe del Mercado de Películas de Polipropileno de las Américas está segmentado por Tipo (BOPP, CPP, SPP, Otros Tipos), Espesor (Por Debajo de 20 Micrones, 20-40 Micrones, Por Encima de 40 Micrones), Industria de Usuario Final (Alimentos, Bebidas, Farmacéuticos y Médicos, Industrial, Cuidado Personal y Cosméticos, Otras Industrias de Usuario Final), Aplicación (Embalaje, Etiquetado y Cintas, Laminaciones, Gráficos y Recubrimientos, Otras Aplicaciones), y Geografía (América del Norte y América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Películas de Polipropileno Biorientado (BOPP) |

| Películas de Polipropileno Cast (CPP) |

| Películas de Polipropileno Termocontráctil (SPP) |

| Otros Tipos |

| Por Debajo de 20 Micrones |

| 20 - 40 Micrones |

| Por Encima de 40 Micrones |

| Alimentos |

| Bebidas |

| Farmacéuticos y Médicos |

| Industrial |

| Cuidado Personal y Cosméticos |

| Otras Industrias de Usuario Final |

| Embalaje |

| Etiquetado y Cintas |

| Laminaciones |

| Gráficos y Recubrimientos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur |

| Por Tipo | Películas de Polipropileno Biorientado (BOPP) | |

| Películas de Polipropileno Cast (CPP) | ||

| Películas de Polipropileno Termocontráctil (SPP) | ||

| Otros Tipos | ||

| Por Espesor | Por Debajo de 20 Micrones | |

| 20 - 40 Micrones | ||

| Por Encima de 40 Micrones | ||

| Por Industria de Usuario Final | Alimentos | |

| Bebidas | ||

| Farmacéuticos y Médicos | ||

| Industrial | ||

| Cuidado Personal y Cosméticos | ||

| Otras Industrias de Usuario Final | ||

| Por Aplicación | Embalaje | |

| Etiquetado y Cintas | ||

| Laminaciones | ||

| Gráficos y Recubrimientos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de la demanda de películas de polipropileno en las Américas en 2026?

El tamaño del mercado de películas de polipropileno de las Américas es de USD 18,08 mil millones en 2026 y se prevé que crezca a una CAGR del 7,12% durante 2026-2031.

¿Qué tipo de película lidera el consumo regional?

El polipropileno biorientado representa el 64,78% del volumen de 2025 porque su alta rigidez y claridad se adaptan a snacks, etiquetas y cintas.

¿Qué segmento ofrece el crecimiento más rápido hasta 2031?

Las películas de polipropileno cast se expanden a una CAGR del 8,18% hasta 2031, impulsadas por la sustitución de PVC y tereftalato de polietileno en blísteres farmacéuticos.

¿Por qué las películas de calibre fino están ganando participación?

Las telas de menos de 20 micrones reducen el peso de la resina hasta en un 40%, mientras que los recubrimientos de barrera mantienen la vida útil, permitiendo ahorros logísticos para los envíos de alimentos frescos por comercio electrónico.

¿Cómo influirán las regulaciones estatales de EE. UU. en la demanda?

Las tarifas de administración de California, Colorado y Maine, vigentes desde 2024, aceleran la adopción de envases de mono-material reciclables, pero elevan los costos de cumplimiento para las películas no conformes, moderando el crecimiento a corto plazo.

¿Qué región de las Américas crece más rápido?

Se espera que América del Sur registre una CAGR del 8,01% hasta 2031, a medida que Brasil y Argentina añaden nuevas líneas biorientadas y cast para abastecer a los exportadores de alimentos y productos farmacéuticos.

Última actualización de la página el: