Tamaño y Participación del Mercado de Revestimientos de Protección Pasiva contra Incendios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Protección Pasiva contra Incendios por Mordor Intelligence

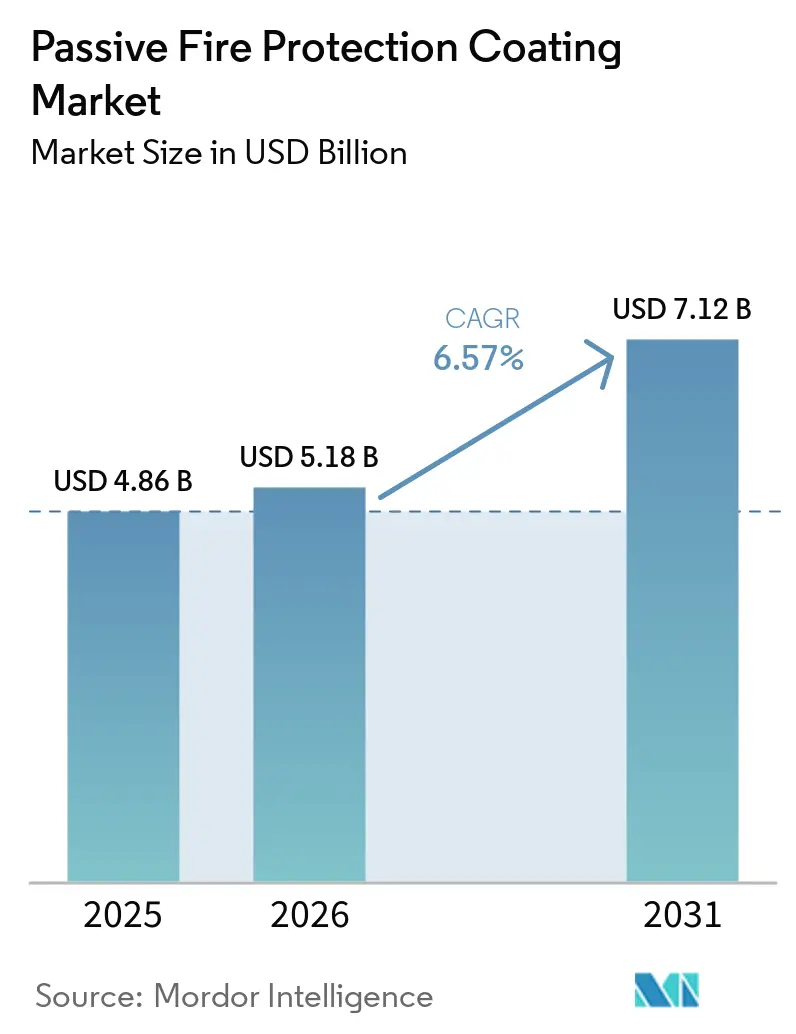

Se espera que el tamaño del Mercado de Revestimientos de Protección Pasiva contra Incendios crezca de USD 4,86 mil millones en 2025 a USD 5,18 mil millones en 2026, y se prevé que alcance USD 7,12 mil millones en 2031 a una CAGR del 6,57% durante 2026-2031. Los propietarios de torres de gran altura, terminales de GNL (Gas Natural Licuado) y sitios de baterías a escala de red están priorizando revestimientos que reduzcan los tiempos de inactividad relacionados con incendios. Este cambio de enfoque está impulsando la demanda hacia intumescentes ultradelgados, que añaden una carga muerta mínima. En respuesta a los límites más estrictos de COV (Compuestos Orgánicos Volátiles) en la Unión Europea y California, se está produciendo una transición de películas base solvente a epoxis de 100% sólidos. Estos epoxis curan más rápido y no emiten emisiones reguladas. Las inversiones en la transición energética en tuberías de hidrógeno, sistemas de almacenamiento de energía en baterías (BESS) y subestaciones eólicas marinas están ampliando la base de aplicaciones. Además, con la eliminación global de las espumas fluoradas para extinción de incendios programada para julio de 2026, el capital se está redirigiendo desde los métodos de supresión activa hacia barreras pasivas duraderas. La intensidad competitiva se mantiene moderada, ya que los cinco principales proveedores representan solo el 40% de los ingresos globales. Sin embargo, los proveedores con laboratorios acreditados por la ISO (Organización Internacional de Normalización) 17025 están ganando ventaja a medida que los reguladores avanzan hacia la verificación obligatoria por terceros de las declaraciones de rendimiento contra incendios.

Conclusiones Clave del Informe

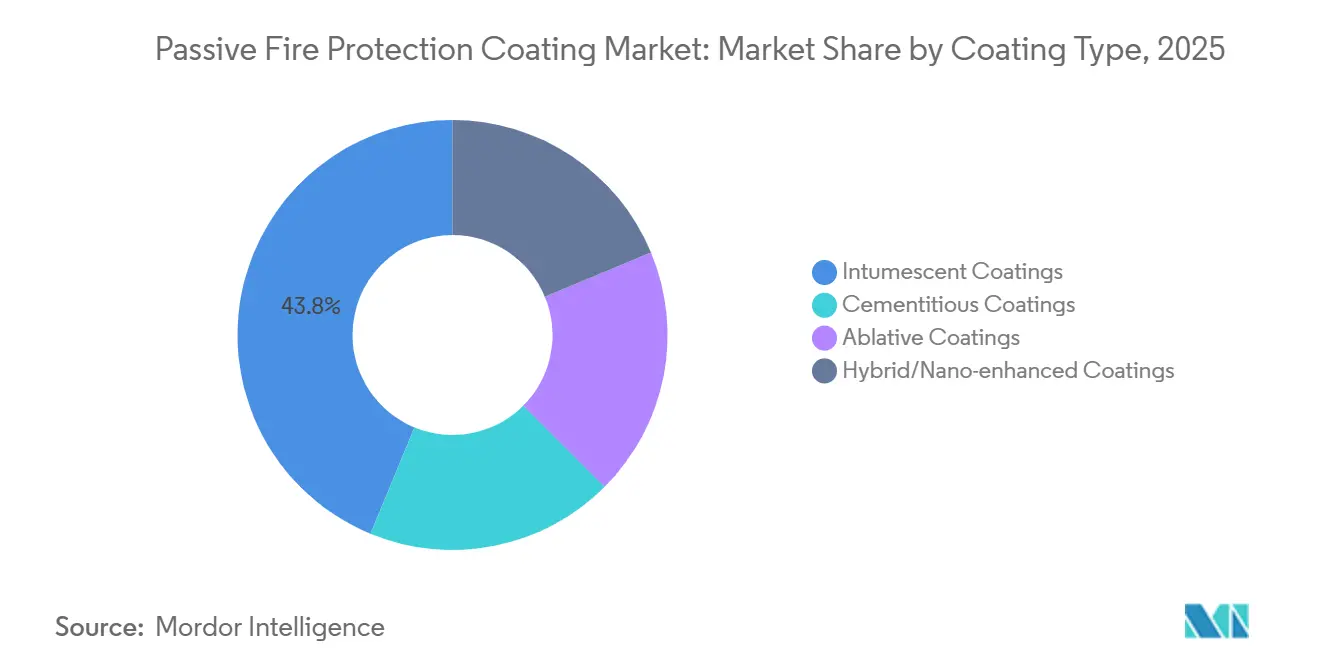

- Por tipo de revestimiento, los revestimientos intumescentes lideraron con el 43,78% de la participación del mercado de revestimientos de protección pasiva contra incendios en 2025; se prevé que los productos híbridos y mejorados con nanotecnología registren la CAGR más rápida del 6,87% hasta 2031.

- Por tecnología, las formulaciones base solvente capturaron el 34,88% de los ingresos en 2025, mientras que se proyecta que los epoxis de 100% sólidos se expandan a una CAGR del 7,22% hasta 2031.

- Por sustrato, el acero estructural representó el 56,11% de la demanda en 2025, mientras que los revestimientos para elementos de madera están en camino de alcanzar una CAGR del 7,43% hasta 2031.

- Por escenario de incendio, la protección contra incendios celulósicos representó el 50,73% del gasto en 2025, pero las aplicaciones de derrame criogénico crecerán más rápido con una CAGR del 7,32% hasta 2031.

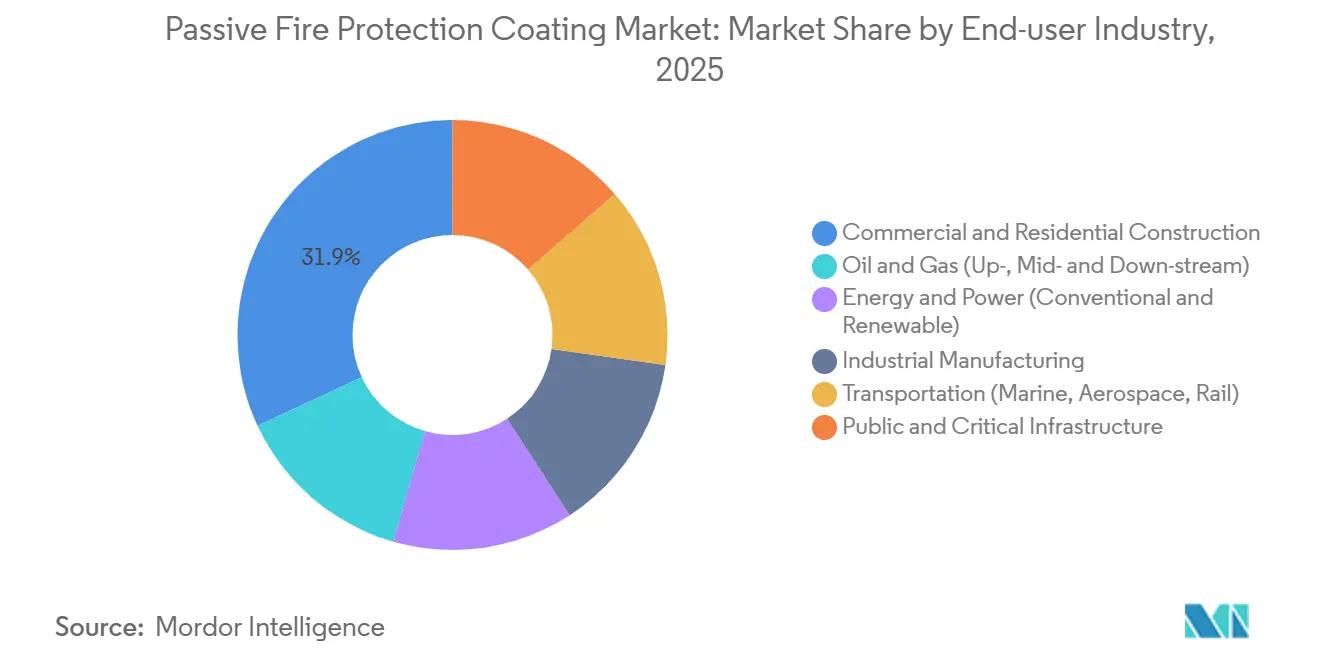

- Por industria de usuario final, la construcción comercial y residencial representó el 31,93% de los ingresos de 2025; los proyectos públicos y de infraestructura crítica forman el segmento de crecimiento más rápido con una CAGR del 7,52% hasta 2031.

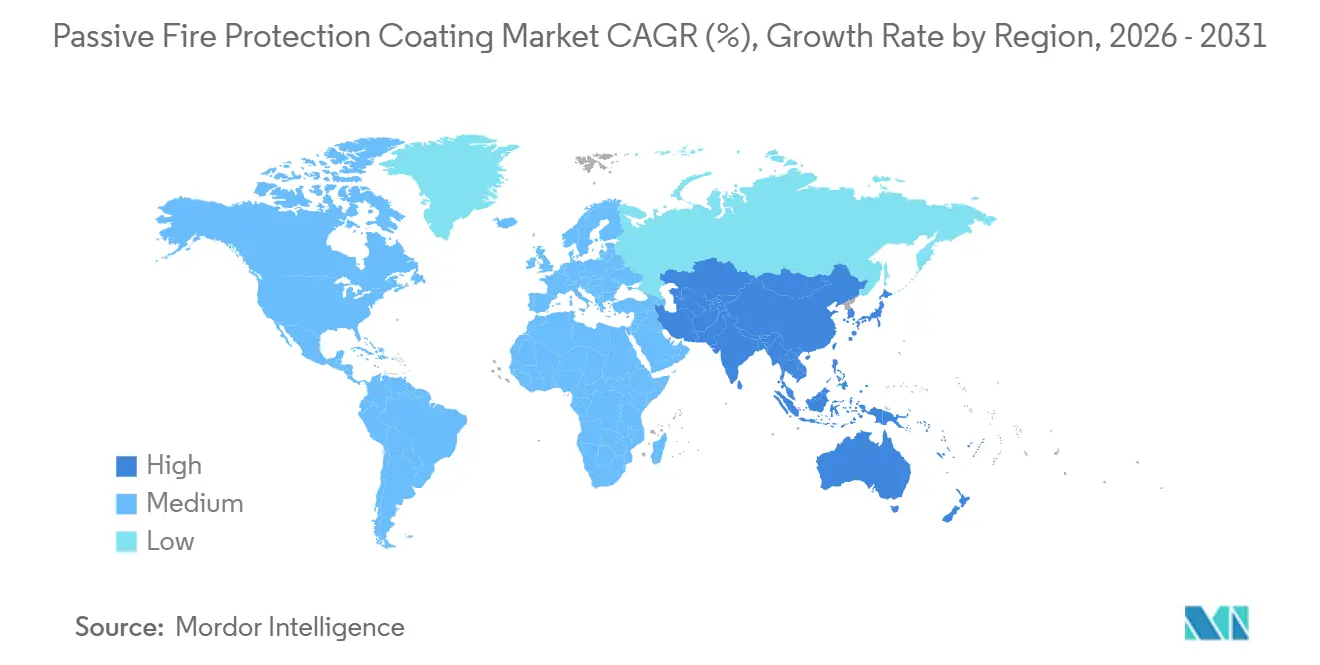

- Por geografía, Asia-Pacífico representó el 37,43% del valor global en 2025 y se proyecta que avance a una CAGR del 7,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Revestimientos de Protección Pasiva contra Incendios

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad contra incendios en bienes raíces comerciales e industriales | +1.2% | Global, con aplicación temprana en la UE, América del Norte y los estados del Consejo de Cooperación del Golfo | Corto plazo (≤ 2 años) |

| Rápida construcción de rascacielos e infraestructura pública en todo el mundo | +1.5% | Núcleo de APAC (China, India, ASEAN-6), con expansión hacia Oriente Medio y África | Mediano plazo (2–4 años) |

| Expansión de activos de petróleo, gas y energía (incluido el GNL) | +0.9% | América del Norte (Costa del Golfo, Cuenca Pérmica), Oriente Medio y Australia | Mediano plazo (2–4 años) |

| Avances en formulaciones epoxis-intumescentes ultradelgadas | +0.7% | Global, liderado por Europa Occidental y Japón | Largo plazo (≥ 4 años) |

| Sistemas de protección pasiva contra incendios con gemelo digital y sensores integrados que permiten el mantenimiento predictivo | +0.4% | América del Norte, Europa Occidental, con implementaciones piloto en Singapur y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Seguridad contra Incendios en Bienes Raíces Comerciales e Industriales

Los gobiernos están adoptando cada vez más códigos basados en el rendimiento, exigiendo la certificación de revestimientos por terceros y acortando los plazos de cumplimiento para los propietarios de activos. En diciembre de 2025, el Reino Unido realizó la transición de la norma BS 476 a la BS EN 13501-1, prohibiendo efectivamente el revestimiento combustible en estructuras que superen los 18 metros e impulsando la demanda de intumescentes con clasificación Euroclase. El Código Nacional de Construcción de India 2024 exige revestimientos probados según la norma IS 3809 para edificios comerciales de más de 15 metros, lo que ha generado reformas en 1,2 millones de metros cuadrados de espacio de oficinas en Bombay y Bengaluru. El Reglamento de Productos de Construcción actualizado de la Unión Europea, vigente a partir del tercer trimestre de 2027, exige declaraciones de rendimiento verificadas por la Organización Internacional de Normalización (ISO) 17025, imponiendo importantes sanciones por incumplimiento a los proveedores más pequeños[1]Comisión Europea, "Revisión del Reglamento de Productos de Construcción," ec.europa.eu. En California, los primeros adoptantes están abordando las enmiendas de 2025 a la Regla 1113, que limitan el contenido de compuestos orgánicos volátiles (COV) a 50 gramos por litro para revestimientos arquitectónicos. A medida que estas regulaciones ganan terreno, los epoxis ultradelgados y sin COV se están convirtiendo en estándar en las licitaciones de revestimientos de protección pasiva contra incendios.

Rápida Construcción de Rascacielos e Infraestructura Pública en Todo el Mundo

La urbanización en los mercados emergentes está impulsando la construcción de un número récord de estructuras supertall que superan los 300 metros, lo que requiere revestimientos con clasificaciones de exposición a hidrocarburos de tres horas. En 2025, China completó 87 edificios que superan los 200 metros, cada uno utilizando aproximadamente 12.000 metros cuadrados de película intumescente en columnas de acero. La expansión del metro ferroviario de India exige revestimientos conformes con la norma UL (Underwriters Laboratories) 263 para plataformas subterráneas con el fin de reducir la propagación del humo. El Consejo de Cooperación del Golfo, con una agenda de infraestructura de USD 1,3 billones que abarca aeropuertos, puertos marítimos y seis nuevas ciudades, se adhiere al Código de Seguridad contra Incendios y Vida de los Emiratos Árabes Unidos, que exige una resistencia de dos horas para los elementos primarios. Dichos proyectos están reforzando el mercado de revestimientos de protección pasiva contra incendios, con cláusulas estrictas de clasificación contra incendios que ahora son comunes en los contratos de Ingeniería, Adquisición y Construcción (EPC) llave en mano. Los contratistas están integrando cada vez más los revestimientos en las ofertas de suma global, agilizando la adquisición pero aumentando los gastos de garantía de calidad.

Expansión de Activos de Petróleo, Gas y Energía, Incluido el GNL

Entre 2026 y 2031, la capacidad global de GNL está preparada para expandirse en 140 millones de toneladas por año (Mtpa), con grandes proyectos en Qatar, los Estados Unidos y Mozambique que optan por revestimientos con clasificación ISO 22899-1 para garantizar la protección contra incendios de chorro. Los revestimientos deben soportar derrames criogénicos a -162°C, manteniéndose dúctiles bajo choque térmico; los proveedores están incorporando ahora microesferas cerámicas en matrices epoxis para abordar esto. La Agencia Internacional de Energía prevé una inversión de USD 2,8 billones en gastos de capital en exploración y producción y transporte intermedio para 2030, lo que sugiere un potencial del mercado de revestimientos de USD 33-50 mil millones, dado que los sistemas pasivos representan típicamente entre el 1,2% y el 1,8% de los costos del proyecto[2]Agencia Internacional de Energía, "Perspectivas Energéticas Mundiales 2025," iea.org. Además, a medida que las instalaciones de Sistemas de Almacenamiento de Energía en Baterías (BESS) a escala de red apuntan a 500 gigavatios-hora (GWh) para 2030, existe una demanda creciente de intumescentes para mitigar los eventos de fuga térmica. En conjunto, estas iniciativas están elevando el techo del tamaño del mercado de revestimientos de protección pasiva contra incendios.

Avances en Formulaciones Epoxis-Intumescentes Ultradelgadas

A medida que aumentan los costos de mano de obra y espacio, los propietarios de activos optan por películas que logran la clasificación de 120 minutos con un espesor de película seca (DFT) inferior a 1.500 micrómetros (µm). El FIRETEX M90/03 de Sherwin-Williams cumple con las normas UL (Underwriters Laboratories) 263 a 1.200 µm, reduciendo las horas de mano de obra en comparación con los rociados cementosos que requieren una construcción de 25 milímetros. Las investigaciones indican que los intumescentes orgánicos retienen el 92% de la resistencia del carbón después de 5.000 horas de exposición a la intemperie, superando el 78% de retención de los ignifugantes aplicados por rociado. Los formuladores están utilizando grafito expandible, polifosfato de amonio y nanosilice para mejorar las relaciones de expansión y ralentizar la erosión del carbón durante los incendios de hidrocarburos. Estos avances respaldan la adopción de epoxis de mayor precio, particularmente en regiones con alta humedad y exposición a la radiación ultravioleta (UV), donde los materiales tradicionales a base de yeso se degradan en menos de diez años.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo instalado frente al revestimiento convencional | -0.8% | Global, más agudo en mercados sensibles al precio (Asia del Sur, África Subsahariana, América Latina) | Corto plazo (≤ 2 años) |

| Degradación del rendimiento en entornos húmedos, con alta radiación UV o criogénicos | -0.5% | Zonas tropicales (Sudeste Asiático, Caribe, costa africana), instalaciones árticas (Norte de Canadá, Rusia, Noruega) | Mediano plazo (2–4 años) |

| Volatilidad de la cadena de suministro para materias primas retardantes de llama a base de fósforo | -0.4% | Global, con escasez aguda en América del Norte y Europa debido a las restricciones de exportación de China | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en torno a la ecotoxicidad de los aditivos nano | -0.3% | Unión Europea (restricciones REACH), con repercusión en el Reino Unido, Suiza y California | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Instalado frente al Revestimiento Convencional

Los sistemas intumescentes completamente instalados cuestan entre USD 35 y 85/m² en comparación con USD 15-30/m² para el yeso sin clasificación, lo que representa una diferencia de costo que impacta las decisiones de compra en regiones donde la penetración del seguro contra incendios es inferior al 15% del valor del activo. En los mercados desarrollados, la mano de obra representa hasta el 65% del costo total. Además, la escasez de aplicadores certificados por la Asociación Nacional de Ingenieros de Corrosión (NACE) o la Sociedad para Revestimientos Protectores (SSPC) ha extendido los plazos de entrega de proyectos entre cuatro y seis semanas en los Estados Unidos y Europa Occidental. En Asia del Sur, la inflación salarial anual que supera el 8% entre 2023 y 2025 ha llevado a muchos promotores a elegir rociadores en lugar de revestimientos, a pesar de los costos de mantenimiento durante la vida útil un 40% más altos asociados con los rociadores.

Degradación del Rendimiento en Entornos Húmedos, con Alta Radiación UV o Criogénicos

Las auditorías de campo en plataformas del Mar del Norte indicaron que el 18% de los revestimientos aplicados entre 2018 y 2022 presentaron grietas en un plazo de tres años debido a la pulverización de sal y los ciclos de congelación y deshielo. En la costa africana, los revestimientos expuestos a más de 1.200 kilovatios-hora por metro cuadrado por año (kWh/m²/año) de radiación UV mostraron una reducción del 15% en la capacidad de expansión del carbón en 24 meses, lo que requirió costosas reaplicaciones. Las terminales de GNL árticas enfrentan desafíos por los choques criogénicos, ya que muchos revestimientos epoxis fallan a temperaturas inferiores a -40°C. Esto ha retrasado las aprobaciones de permisos en el norte de Canadá y Rusia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Revestimiento: Los Intumescentes Mantienen el Liderazgo Mientras los Híbridos se Aceleran

En 2025, los intumescentes representaron el 43,78% de los ingresos, logrando clasificaciones de 60 a 180 minutos con solo una décima parte del peso de los productos cementosos. Esta ventaja es significativa para las reformas sísmicas, que buscan limitar la carga muerta añadida. Aunque parten de una base más pequeña, las películas híbridas y mejoradas con nanotecnología están proyectadas para crecer a una tasa de crecimiento anual compuesta (CAGR) del 6,87%, debido a su protección de doble mecanismo que combina la intumescencia con la absorción de calor ablativa. Las capas cementosas, anteriormente preferidas por su bajo precio, están perdiendo terreno debido a su espesor de 25 mm, que reduce el espacio útil del piso y complica el trazado de los sistemas de climatización (HVAC). Los ablativos siguen siendo un nicho, atendiendo a compartimentos aeroespaciales y navales donde el flujo de calor máximo supera los 200 kilovatios por metro cuadrado (kW/m²).

Los intumescentes a base de agua ganaron terreno tras el límite de compuestos orgánicos volátiles (COV) de California de 2025 de 50 gramos por litro (g/L). Ahora son estándar en las especificaciones de rascacielos, permitiendo la aplicación sin respiradores. El Steelmaster 1200WF de Jotun, que logra el cumplimiento de ICC-ES AC23 a 1.350 micrómetros (µm) de espesor de película seca (DFT), demuestra que la química respetuosa con el medio ambiente puede cumplir con estrictos estándares de rendimiento. Dichos avances mejoran los márgenes de beneficio y reducen el tiempo de instalación, influyendo positivamente en las perspectivas del mercado de revestimientos de protección pasiva contra incendios.

Por Tecnología: La Base Solvente Domina Pero el Epoxis de 100% Sólidos Surge con Fuerza

En 2025, los sistemas base solvente capturaron el 34,88% del mercado, especialmente en trabajos de rehabilitación donde el granallado a metal casi blanco no es factible. Sin embargo, los epoxis de 100% sólidos están en camino de alcanzar una CAGR del 7,22% hasta 2031, impulsados por sus credenciales de cero COV y la capacidad de volver al servicio el mismo día en edificios ocupados. Las películas a base de agua enfrentan desafíos en áreas húmedas, donde una humedad relativa (HR) del 80% puede extender el curado más allá de las 72 horas, arriesgando el lavado por lluvia. Mientras tanto, las variantes en polvo y curadas por radiación ultravioleta (UV) están limitadas a líneas de fábrica, utilizadas para bastidores de automóviles y módulos de acero prefabricados, justificando su gasto de capital con cabinas electrostáticas y lámparas UV.

A partir de enero de 2026, la Directiva de Emisiones Industriales de la Unión Europea (UE) prohibirá las operaciones que emitan más de 50 miligramos por metro cúbico normal (mg/N m³) de COV sin oxidadores térmicos, que tienen un precio de EUR 0,2-0,5 millones (USD 0,23-0,58 millones). Esta regulación está empujando a la industria hacia una química de volumen de sólidos mayor o igual al 80%. PPG prevé que para 2029, estos grados de alto contenido en sólidos representarán el 55% de la demanda europea, consolidando su posición en el mercado de revestimientos de protección pasiva contra incendios.

Por Sustrato: El Acero Domina, la Madera Gana Terreno

En 2025, el acero estructural representó el 56,11% de los volúmenes de revestimiento, subrayando su uso generalizado en rascacielos, plantas petroquímicas y estaciones ferroviarias. Sin embargo, la madera de ingeniería, específicamente la madera contralaminada y el glulam, está en auge, expandiéndose a una CAGR del 7,43%. Este crecimiento está respaldado por las enmiendas de 2024 al Código Internacional de Construcción, que ahora permiten torres de madera maciza de 18 pisos si utilizan revestimientos con clasificación de dos horas para su protección. El concreto necesita películas adicionales en túneles y garajes para combatir los incendios de derrames de hidrocarburos que superan los 1.200°C. Otros sustratos, como el aislamiento de cables, están creando un nicho en los centros de datos.

La madera tiene necesidades de penetración distintas; para un anclaje efectivo a medida que se forma el carbón, los imprimadores de baja viscosidad deben penetrar entre 2 y 3 milímetros (mm) en las fibras. El WB Firefilm de Tremco, un imprimador híbrido acrílico-epoxis, logra una penetración encomiable del 15% mientras mantiene un nivel de COV inferior a 100 g/L. Esto lo posiciona favorablemente para los crecientes mercados de madera maciza en Canadá y Escandinavia. Tales innovaciones están impulsando el crecimiento incremental en el mercado de revestimientos de protección pasiva contra incendios.

Por Escenario de Incendio: Los Celulósicos Siguen Liderando, la Protección Criogénica se Acelera

En 2025, las curvas celulósicas estándar representaron el 50,73% de los gastos, atendiendo las necesidades de oficinas y residencias, donde los incendios pueden alcanzar los 925°C en 60 minutos. Sin embargo, los revestimientos para derrames criogénicos están proyectados para crecer a una CAGR del 7,32%. Con 140 terminales de gas natural licuado (GNL) en construcción, existe una demanda de epoxis que permanezcan dúctiles a -162°C y puedan soportar las pruebas de incendio de chorro de la Organización Internacional de Normalización (ISO) 22899-1. Las plataformas marinas y las refinerías, que enfrentan incendios de charco e incendios de chorro de hidrocarburos, requieren revestimientos con una cinética de expansión más rápida para manejar temperaturas que pueden alcanzar los 1.100°C en solo cinco minutos.

A partir de 2026, las espumas fluoradas para extinción de incendios serán eliminadas globalmente bajo el Convenio de Estocolmo. Este cambio está llevando a los hangares de aviación y las salas de máquinas marinas a buscar soluciones pasivas con una clasificación de tres horas, reasignando presupuestos que anteriormente estaban dedicados a los sistemas de supresión activa. En consecuencia, el mercado de revestimientos de protección pasiva contra incendios está experimentando un impulso por este efecto de sustitución, una tendencia no anticipada plenamente por los pronósticos tradicionales.

Por Industria de Usuario Final: La Construcción Domina, la Infraestructura Crítica Surge

En 2025, los proyectos comerciales y residenciales representaron el 31,93% de los gastos, impulsados por oficinas de gran altura, torres de uso mixto y bloques multifamiliares, contribuyendo con 2,1 mil millones de metros cuadrados (m²) anuales. Sin embargo, el crecimiento más rápido, con una CAGR del 7,52%, se observa en los sectores público y de infraestructura crítica, que abarcan centros de datos, hospitales y centros de tránsito, a medida que los gobiernos refuerzan las defensas contra posibles fallos en cascada. El sector de petróleo y gas se mantiene estable, con los revestimientos constituyendo entre el 1,2% y el 1,8% del gasto de capital (capex) total en proyectos de transporte intermedio y exploración y producción. Las empresas de servicios energéticos ahora especifican películas para proteger los transformadores de las temperaturas de arco eléctrico que alcanzan los 10.000°C. Al mismo tiempo, las fábricas de semiconductores están buscando revestimientos de baja desgasificación para prevenir la contaminación de las herramientas de obleas.

Los centros de datos a hiperescala, especialmente aquellos que superan una carga de tecnología de la información (TI) de 100 megavatios (MW), ahora están obligados a utilizar revestimientos conformes con la norma UL (Underwriters Laboratories) 2196 en las bandejas de cables, según las directrices de Google establecidas para el primer trimestre de 2025. Este requisito está impulsando reformas en 1,8 millones de m² significativos en América del Norte y Europa, ampliando aún más la huella del mercado de revestimientos de protección pasiva contra incendios en el sector de infraestructura digital.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 37,43% de los ingresos y está proyectada para crecer a una Tasa de Crecimiento Anual Compuesta (CAGR) del 7,21% hasta 2031. En el marco de su 14.º Plan Quinquenal, China asignó CNY 2,7 billones (USD 380 mil millones) para la renovación urbana. Mientras tanto, la Misión de Ciudades Inteligentes de India está mejorando los códigos de incendios en 100 municipios. A partir de abril de 2025, Japón exigirá revestimientos intumescentes en edificios de más de 31 metros. En enero de 2026, la Certificación de Edificios Verdes de Corea del Sur introdujo puntos de bonificación por protección pasiva de tres horas, alentando a los promotores privados a optar por epoxis premium. Estas iniciativas posicionan a la región de Asia-Pacífico como líder en el mercado de revestimientos de protección pasiva contra incendios.

El crecimiento de América del Norte enfrenta desafíos debido a la escasez de mano de obra calificada, lo que lleva a un aumento del 15-22% en los costos de instalación y extiende los plazos de los proyectos hasta seis semanas. No obstante, la Ley de Inversión en Infraestructura y Empleos de USD 110 mil millones asigna fondos para revestimientos en 18.000 puentes y 12.000 estaciones de tránsito, garantizando una demanda constante valorada entre USD 1,8 y 2,4 mil millones. En Canadá, una actualización del código de 2025 exige clasificaciones de dos horas para edificios de madera que superen los seis pisos, lo que resulta en un aumento de ventas en Columbia Británica y Ontario. Además, los corredores maquiladores de México ahora requieren revestimientos UL (Underwriters Laboratories) 263 para almacenes que manejan mercancías inflamables, ampliando la adopción regional.

Europa, Oriente Medio y África están experimentando desarrollos variados. La revisión del Reglamento de Productos de Construcción (CPR) de la Unión Europea (UE) del tercer trimestre de 2027 está destinada a elevar los costos de cumplimiento por producto, favoreciendo a las empresas equipadas con laboratorios de la Organización Internacional de Normalización (ISO) 17025. En el Consejo de Cooperación del Golfo (CCG), una cartera de proyectos de USD 1,3 billones exige clasificaciones de dos horas para todas las nuevas terminales, lo que lleva a un aumento del 23% en las importaciones de revestimientos en Dubái y Abu Dabi. Por el contrario, la adopción en África Subsahariana es limitada; con el seguro contra incendios cubriendo menos del 10% de los valores de los edificios y códigos débiles fuera de las principales capitales, el mercado de revestimientos de protección pasiva contra incendios está en gran medida confinado a hospitales financiados por el gobierno y centros de telecomunicaciones.

América del Sur presenta una combinación de desarrollos. El código de Brasil, vigente desde marzo de 2025, exige barreras pasivas en torres residenciales que superen los 23 metros, afectando a 18.000 edificios. En Argentina, los sitios petroquímicos de Buenos Aires están siendo reformados para cumplir con los estándares de hidrocarburos del Instituto Argentino de Normalización y Certificación (IRAM) 11910. La iniciativa de resiliencia sísmica de Chile está destinando USD 2,1 mil millones hacia mejoras intumescentes hasta 2030.

Panorama Competitivo

El mercado de revestimientos de protección pasiva contra incendios está moderadamente fragmentado. Las principales empresas incluyen PPG Industries, Inc., The Sherwin-Williams Company, Akzo Nobel N.V., Jotun y Hempel A/S. Las principales estrategias competitivas incluyen la innovación en formulaciones, la expansión geográfica y la integración vertical en los servicios de aplicación. En el segundo trimestre de 2025, PPG adquirió una participación del 65% en una red de aplicadores con sede en Bombay por USD 18 millones, asegurando ingresos laborales en la cadena de valor descendente y optimizando la incorporación de clientes. En marzo de 2026, Sherwin-Williams amplió su planta de Coffeyville para aumentar su capacidad de epoxis de 100% sólidos, alineándose con el límite de Compuestos Orgánicos Volátiles (COV) de la Unión Europea (UE) para 2026.

Las empresas regionales como No-Burn y Firefree Coatings aseguran contratos en centros de datos e instalaciones de semiconductores ofreciendo garantías de adhesión agrupadas de diez años y formulaciones de curado rápido. La integración del gemelo digital está emergiendo como un diferenciador significativo; el sistema de Internet de las Cosas (IoT) PITT-CHAR NX de PPG integra datos de espesor de carbón en paneles de control de Salud Estructural, permitiendo a los operadores ajustar los programas de inspección y reducir los costos totales de propiedad. La próxima validación del Reglamento de Productos de Construcción (CPR) de la UE y el requisito de laboratorio de la Organización Internacional de Normalización (ISO) 17025 pueden excluir a los formuladores que no estén dispuestos a invertir entre EUR 1,5 y 3 millones (USD 1,75-3,50 millones) en instalaciones de pruebas de incendio acreditadas, lo que podría impulsar la consolidación y aumentar las barreras de entrada.

Líderes de la Industria de Revestimientos de Protección Pasiva contra Incendios

The Sherwin-Williams Company

Jotun

Akzo Nobel N.V.

PPG Industries, Inc.

Hempel A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: En ADIPEC, la marca International de Akzo Nobel N.V. presentó Chartek 2218E, un revestimiento epoxis de baja densidad diseñado para plataformas marinas. Este producto forma parte de las soluciones de revestimientos de protección pasiva contra incendios, ofreciendo mayor seguridad al proporcionar aislamiento térmico y resistencia al fuego.

- Marzo de 2025: Hempel A/S presentó Hempafire Extreme 550, un revestimiento de protección pasiva contra incendios sin solventes certificado para cuatro horas de resistencia al fuego celulósico. El producto está diseñado para ser compatible con imprimadores a base de agua, ofreciendo mayor seguridad y cumplimiento normativo para aplicaciones de construcción e industriales.

Alcance del Informe Global del Mercado de Revestimientos de Protección Pasiva contra Incendios

Los revestimientos de protección pasiva contra incendios son materiales aplicados a elementos estructurales, como el acero, para aislar y retrasar la propagación del fuego sin intervención humana. Estos revestimientos forman una barrera de carbón protectora, manteniendo la integridad estructural durante un incendio y permitiendo tiempo para la evacuación.

El mercado de revestimientos de protección pasiva contra incendios está segmentado por tipo de revestimiento, tecnología, sustrato, escenario de incendio, industria de usuario final y geografía. Por tipo de revestimiento, el mercado está segmentado en revestimientos intumescentes, revestimientos cementosos, revestimientos ablativos y revestimientos híbridos/mejorados con nanotecnología. Por tecnología, el mercado está segmentado en base solvente, base agua, epoxis de 100% sólidos y polvo y curado por UV. Por sustrato, el mercado está segmentado en acero estructural, concreto, madera y otros sustratos (plásticos, cables, compuestos). Por escenario de incendio, el mercado está segmentado en protección contra incendios celulósicos, protección contra incendios de charco e incendios de chorro de hidrocarburos, y protección contra derrames criogénicos. Por industria de usuario final, el mercado está segmentado en construcción comercial y residencial, petróleo y gas (exploración y producción, transporte intermedio y refinación), energía y electricidad (convencional y renovable), manufactura industrial, transporte (marino, aeroespacial, ferroviario) e infraestructura pública y crítica. El informe también cubre el tamaño del mercado y los pronósticos para los revestimientos de protección pasiva contra incendios en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Revestimientos Intumescentes |

| Revestimientos Cementosos |

| Revestimientos Ablativos |

| Revestimientos Híbridos/Mejorados con Nanotecnología |

| Base Solvente |

| Base Agua |

| Epoxis de 100% Sólidos |

| Polvo y Curado por UV |

| Acero Estructural |

| Concreto |

| Madera |

| Otros Sustratos (Plásticos, Cables, Compuestos) |

| Protección contra Incendios Celulósicos |

| Protección contra Incendios de Charco e Incendios de Chorro de Hidrocarburos |

| Protección contra Derrames Criogénicos |

| Construcción Comercial y Residencial |

| Petróleo y Gas (Exploración y Producción, Transporte Intermedio y Refinación) |

| Energía y Electricidad (Convencional y Renovable) |

| Manufactura Industrial |

| Transporte (Marino, Aeroespacial, Ferroviario) |

| Infraestructura Pública y Crítica |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de APAC | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Revestimiento | Revestimientos Intumescentes | |

| Revestimientos Cementosos | ||

| Revestimientos Ablativos | ||

| Revestimientos Híbridos/Mejorados con Nanotecnología | ||

| Por Tecnología | Base Solvente | |

| Base Agua | ||

| Epoxis de 100% Sólidos | ||

| Polvo y Curado por UV | ||

| Por Sustrato | Acero Estructural | |

| Concreto | ||

| Madera | ||

| Otros Sustratos (Plásticos, Cables, Compuestos) | ||

| Por Escenario de Incendio | Protección contra Incendios Celulósicos | |

| Protección contra Incendios de Charco e Incendios de Chorro de Hidrocarburos | ||

| Protección contra Derrames Criogénicos | ||

| Por Industria de Usuario Final | Construcción Comercial y Residencial | |

| Petróleo y Gas (Exploración y Producción, Transporte Intermedio y Refinación) | ||

| Energía y Electricidad (Convencional y Renovable) | ||

| Manufactura Industrial | ||

| Transporte (Marino, Aeroespacial, Ferroviario) | ||

| Infraestructura Pública y Crítica | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de APAC | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de revestimientos de protección pasiva contra incendios en 2031?

Se espera que el tamaño del Mercado de Revestimientos de Protección Pasiva contra Incendios crezca de USD 4,86 mil millones en 2025 a USD 5,18 mil millones en 2026 y se prevé que alcance USD 7,12 mil millones en 2031 a una CAGR del 6,57% durante 2026-2031.

¿Qué tipo de revestimiento tiene la mayor participación?

Los revestimientos intumescentes lideraron con el 43,78% de la participación del mercado de revestimientos de protección pasiva contra incendios en 2025.

¿Qué segmento tecnológico crece más rápido?

Se prevé que los sistemas epoxis de 100% sólidos registren la CAGR más alta del 7,22% hasta 2031.

¿Qué región se expandirá más rápidamente?

Se espera que Asia-Pacífico crezca a una CAGR del 7,21% impulsada por el gasto sostenido en infraestructura urbana.

Última actualización de la página el: