Tamaño y Participación del Mercado de Ferris de Pasajeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

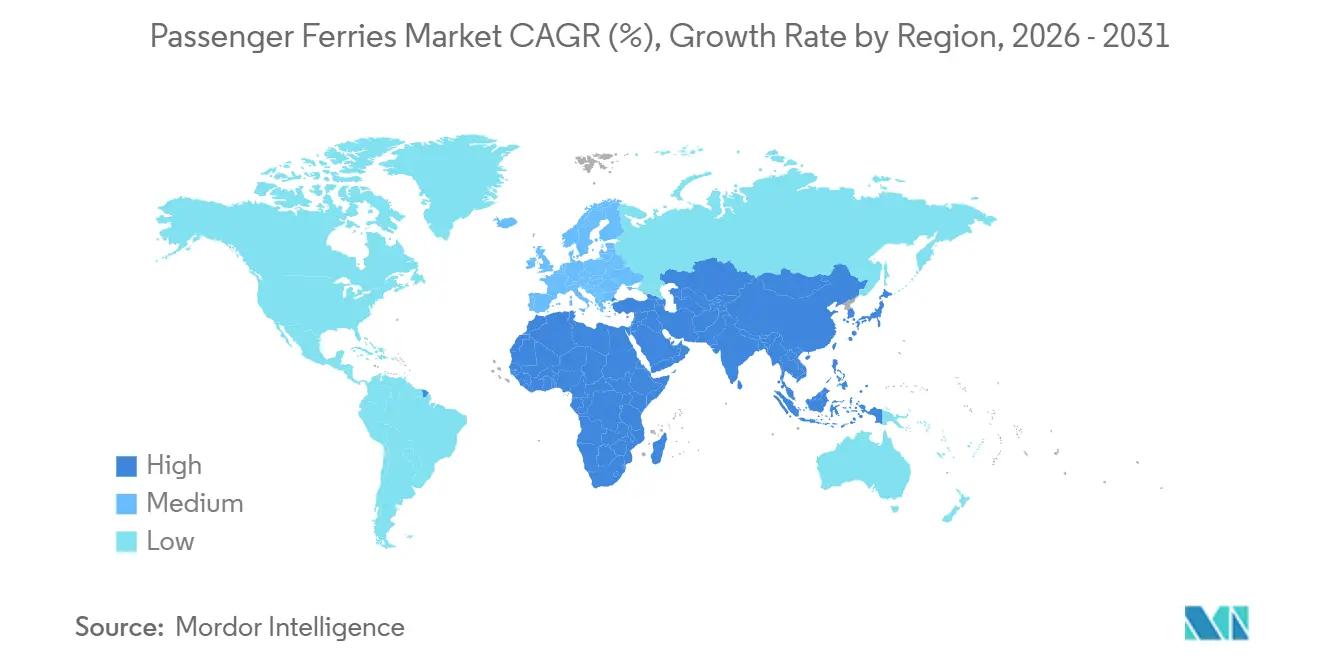

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

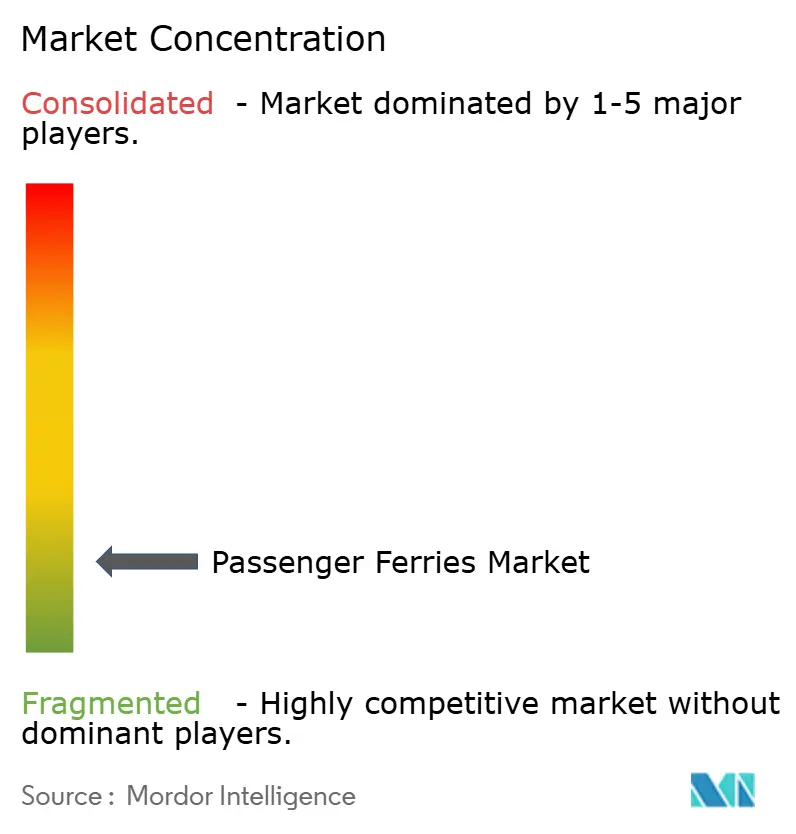

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ferris de Pasajeros por Mordor Intelligence

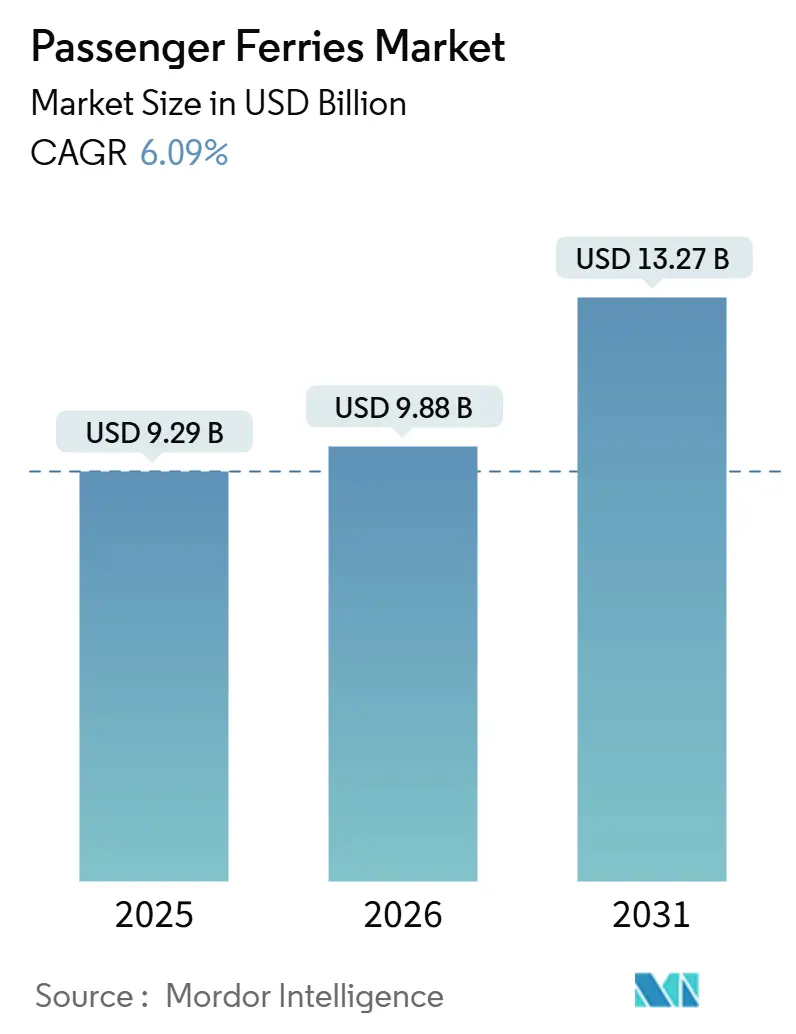

Se proyecta que el tamaño del mercado de ferris de pasajeros se expanda desde USD 9,29 mil millones en 2025 y USD 9,88 mil millones en 2026 hasta USD 13,27 mil millones en 2031, registrando una CAGR del 6,09% entre 2026 y 2031.

Las estrictas normas del Indicador de Intensidad de Carbono (CII) de la Organización Marítima Internacional (OMI), el auge de los programas de conectividad insular respaldados por los gobiernos y la creciente demanda de buques de doble propósito que sirven tanto al transporte público como a la construcción de parques eólicos marinos están transformando el mercado de ferris de pasajeros. Los operadores con amplias reservas de capital están acelerando la renovación de flotas para asegurar calificaciones CII favorables, mientras que los actores más pequeños exploran arrendamientos de batería como servicio (BaaS) para evitar tensiones en el balance. El atraque automatizado, la tecnología de operación remota y las terminales flotantes modulares están mejorando la economía de las rutas en los puertos urbanos congestionados. Al mismo tiempo, los posibles cuellos de botella en el suministro de e-metanol e hidrógeno verde introducen riesgos de inversión, y el aumento de las primas de seguros vinculadas a las preocupaciones por incendios de baterías de litio modera la velocidad de la electrificación.

Conclusiones Clave del Informe

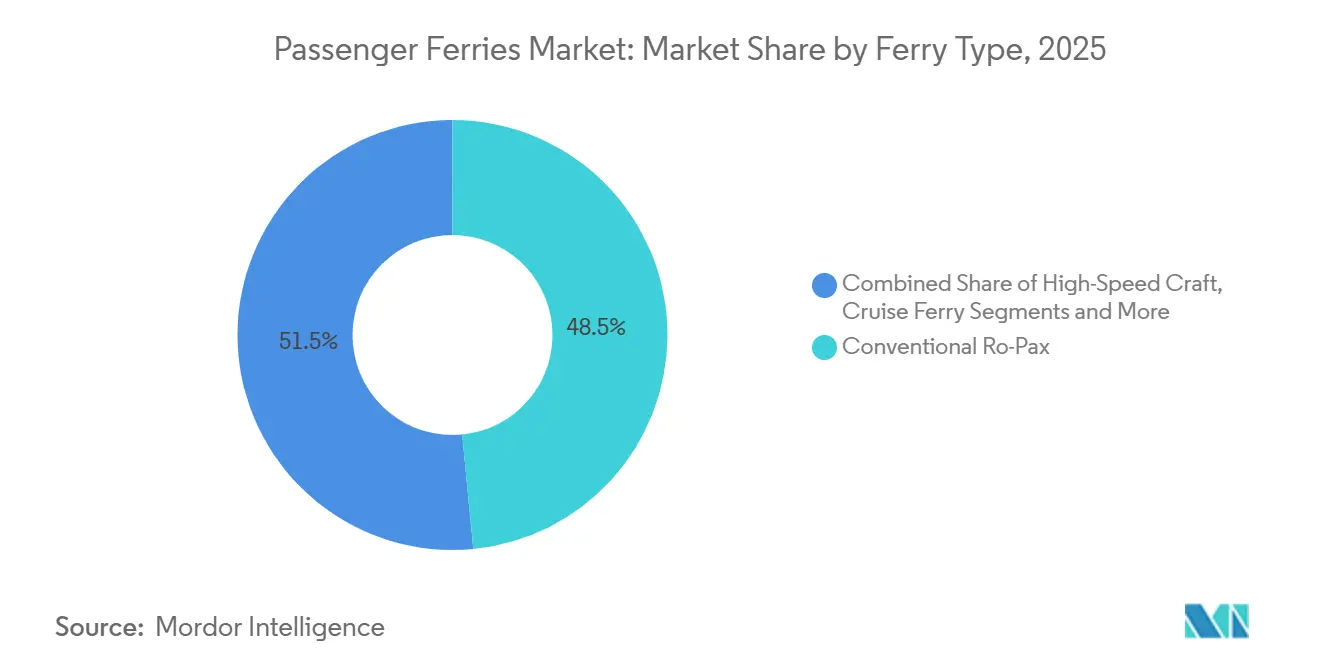

- Por tipo de ferry, los buques ro-pax convencionales lideraron con el 48,46% de la participación del mercado de ferris de pasajeros en 2025; los diseños de hidroala y aerodeslizador avanzan a una CAGR del 10,03% hasta 2031.

- Por propulsión, los sistemas diésel representaron el 68,68% del tamaño del mercado de ferris de pasajeros en 2025, mientras que se prevé que los ferris totalmente eléctricos/de batería crezcan a una CAGR del 11,60% hasta 2031.

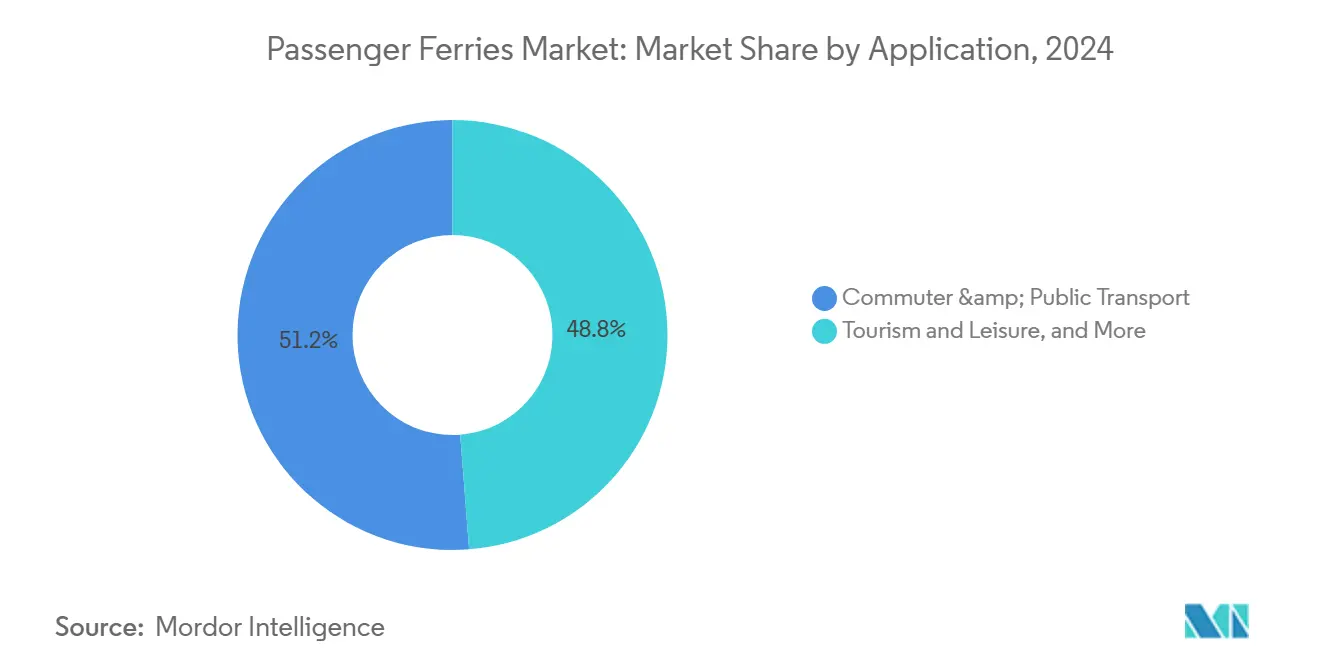

- Por aplicación, el transporte urbano y público captó el 51,23% de la participación del mercado de ferris de pasajeros en 2025; se proyecta que el turismo y el ocio se expanda a una CAGR del 9,11% durante 2026-2031.

- Por tipo de operador, las entidades gubernamentales/públicas mantuvieron el 61,73% del tamaño del mercado de ferris de pasajeros en 2025, mientras que los operadores comerciales privados registrarán la CAGR más alta del 7,40% para 2031.

- Por región, Europa lideró con el 35,51% de la participación del mercado de ferris de pasajeros en 2025, y Asia-Pacífico encabeza el campo global con una CAGR del 8,10% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ferris de Pasajeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corredores de Conectividad Insular Financiados por el Gobierno que Catalizan Nuevas Rutas | +1.3% | Europa y APAC (Escocia, Grecia, Indonesia) | Largo plazo (≥ 4 años) |

| Plazos Inminentes de Cumplimiento del CII de la OMI que Desencadenan la Renovación Acelerada de Flotas | +1.6% | Global (América del Norte y Europa más expuestas) | Corto plazo (≤ 2 años) |

| Modelos de Arrendamiento de Batería como Servicio que Reducen las Barreras de Adopción para los Operadores | +0.8% | América del Norte y Norte de Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Tecnología de Atraque Automatizado y Operaciones Remotas que Reduce los Tiempos de Rotación en Puerto | +0.7% | Mercados desarrollados con puertos avanzados | Mediano plazo (2-4 años) |

| Sinergias de Servicios de Energía Eólica Marina que Crean Demanda de Transferencia de Pasajeros de Doble Propósito | +0.5% | Mar del Norte, Costa Este de EE. UU. y emergente en APAC | Largo plazo (≥ 4 años) |

| Terminales Flotantes Modulares que Permiten el Lanzamiento Rápido de Servicios de Transporte Urbano Emergentes | +0.4% | Costas urbanas en América del Norte, Europa y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Corredores de Conectividad Insular Financiados por el Gobierno que Catalizan Nuevas Rutas

Los contratos públicos a largo plazo garantizan el flujo de caja, alentando a los operadores a modernizar flotas, ampliar rutas y mantener tarifas asequibles para las comunidades remotas. El compromiso de GBP 580 millones (USD 780 millones) de Escocia con CalMac hasta 2028 financia nuevo tonelaje de cero emisiones y protege a los operadores de la volatilidad de la demanda. Grecia e Indonesia siguen modelos de subsidio similares que convierten los ferris en bienes públicos en lugar de lujos comerciales, otorgando al mercado de ferris de pasajeros líneas de base de volumen duraderas. Los ingresos predecibles mejoran los perfiles crediticios, reduciendo los costos de endeudamiento para los programas de nueva construcción. Las métricas de desempeño contractual vinculadas a la puntualidad y las emisiones aceleran la digitalización y las mejoras en eficiencia energética. Los astilleros se benefician de canales de pedidos plurianuales que justifican las inversiones en líneas de producción de propulsión alternativa.

Plazos Inminentes de Cumplimiento del CII de la OMI que Desencadenan la Renovación Acelerada de Flotas

El marco CII califica anualmente la eficiencia de carbono operacional y exige planes correctivos para los buques que permanecen en las bandas D o E durante tres años consecutivos. Ante costos de modernización que frecuentemente superan los valores residuales, los operadores están desguazando cascos más antiguos anticipadamente y encargando nuevas construcciones optimizadas para calificaciones A o B. La clase NewMax de Stena Line ilustra el cumplimiento preventivo, utilizando cascos optimizados y energía híbrida para garantizar el futuro de las rutas europeas. Los calendarios de adquisición ahora están anclados a las ventanas CII en lugar de los ciclos de vida mecánica. Los prestamistas vinculan cada vez más los márgenes de interés a las puntuaciones CII anticipadas, inclinando aún más el capital hacia proyectos de alta eficiencia. La norma también presiona a los servicios subutilizados a consolidar travesías, intensificando la competencia en los corredores de alta frecuencia dentro del mercado de ferris de pasajeros.

Modelos de Arrendamiento de Batería como Servicio que Reducen las Barreras de Adopción para los Operadores

Los paquetes de arrendamiento convierten el elevado gasto de capital en baterías en gastos operativos predecibles, transfiriendo el riesgo de obsolescencia tecnológica a los especialistas en almacenamiento de energía. Los operadores obtienen acceso a garantías de rendimiento, mantenimiento y reciclaje al final de la vida útil, lo que les permite priorizar las inversiones en cascos sobre la propiedad de baterías. Las agencias públicas de ferris con presupuestos anuales fijos pueden alinear los pagos de arrendamiento con los flujos de subsidios, suavizando el flujo de caja. Las disposiciones flexibles de intercambio permiten a los buques escalar la capacidad a medida que mejora la energía en tierra, una cobertura crucial frente a las químicas en rápida evolución. En la industria de ferris de pasajeros, el BaaS cierra la brecha financiero-tecnológica que ralentiza la electrificación en regiones con restricciones de efectivo como el Sudeste Asiático, al tiempo que ofrece a los arrendadores flujos de ingresos a largo plazo vinculados a la vida útil de los buques.

Tecnología de Atraque Automatizado y Operaciones Remotas que Reduce los Tiempos de Rotación en Puerto

Las plataformas de fusión de sensores como el AutoDock de Kongsberg guían los ferris a centímetros del muelle, reduciendo los tiempos de espera y limitando los daños al casco. Los centros de operación remota permiten a un equipo en tierra supervisar múltiples embarcaciones, mitigando la escasez de mano de obra y estandarizando los protocolos de seguridad. Los ciclos de atraque más rápidos elevan la utilización de activos, permitiendo a los operadores añadir salidas en horas pico sin tonelaje adicional. Los datos predictivos de los sistemas automatizados reducen el tiempo de inactividad no planificado, reforzando la fiabilidad de los horarios que exigen los pasajeros habituales. Estas ventajas posicionan a los puertos avanzados como nodos preferidos, configurando mapas de rutas competitivos dentro del mercado de ferris de pasajeros[1]Kongsberg Maritime, "AutoDock Automated Docking," kongsberg.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadenas de Suministro de Combustible Verde Inciertas (E-Metanol / H₂ Verde) que Aumentan el Riesgo del Proyecto | -1.2% | Global, agudo donde dominan las estrategias de hidrógeno | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguros Vinculadas a las Preocupaciones de Seguridad contra Incendios de Baterías de Litio | -0.9% | Global, concentrado entre los primeros adoptantes eléctricos | Corto plazo (≤ 2 años) |

| Escasez de Atraques y Congestión de Puertos Urbanos que Limitan la Expansión de Horarios | -0.7% | Principales terminales urbanas en Europa, América del Norte y APAC | Largo plazo (≥ 4 años) |

| Volatilidad del Tipo de Cambio que Comprime los Márgenes de Tarifas en Economías Emergentes | -0.5% | Sudeste Asiático, América del Sur, África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cadenas de Suministro de Combustible Verde Inciertas (E-Metanol / H₂ Verde) que Aumentan el Riesgo del Proyecto

Los operadores se enfrentan a una discrepancia entre la vida útil de 25 años del casco y los contratos de combustible que rara vez se extienden más de una década. La experiencia de Maersk financiando su propia producción de metanol pone de relieve el obstáculo de capital que las empresas de ferris más pequeñas no pueden igualar. El hidrógeno enfrenta costos más elevados y protocolos de seguridad más estrictos, lo que hace que la infraestructura sea escasa. El estancamiento disuade los pedidos de buques de combustible alternativo, empujando a los compradores hacia opciones de batería para trayectos de menos de 30 millas náuticas. Sin acuerdos de suministro de combustible a largo plazo, los prestamistas descuentan los flujos de caja futuros, inflando los costos de financiación de proyectos. Como resultado, la incertidumbre sobre el combustible verde resta 1,2 puntos porcentuales a la CAGR prevista en todo el mercado de ferris de pasajeros.

Aumento de las Primas de Seguros Vinculadas a las Preocupaciones de Seguridad contra Incendios de Baterías de Litio

Los presupuestos de construcción ahora incorporan sistemas avanzados de supresión, sensores de fuga térmica y presupuestos de formación de tripulación, añadiendo aproximadamente un 10-15% al gasto de capital. Los datos actuariales limitados sobre la longevidad de las baterías marítimas mantienen un recargo de riesgo que diluye los ahorros en costos operativos derivados de la electricidad barata. Algunos aseguradores limitan la cobertura a menos que los operadores demuestren compartimentos de batería segregados y sistemas de ventilación rápida. Los elevados costos de seguros ralentizan la adopción eléctrica en la industria de ferris de pasajeros hasta que conjuntos de datos más amplios mejoren la fijación de precios del riesgo[2]Lloyd's List, "Felicity Ace Fire Highlights EV Battery Risks," lloydslist.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ferry: Versatilidad del Ro-Pax Frente a la Eficiencia del Hidroala

La participación del 48,46% de los buques ro-pax convencionales en el tamaño del mercado de ferris de pasajeros en 2025 refleja su capacidad para transportar tanto pasajeros como vehículos en distintos estados del mar, aprovechando la infraestructura de rodadura establecida. Los operadores buscan modernizaciones de optimización de cascos y plantas de energía híbrida para proteger las calificaciones CII sin reemplazar la flota en su totalidad. Los ferris de crucero monetizan el comercio minorista y la hostelería a bordo, amortiguando las fluctuaciones en los precios del combustible. Las embarcaciones de alta velocidad atienden a los pasajeros habituales sensibles al tiempo dispuestos a pagar tarifas premium, mientras que los cascos de doble proa destacan en estrechos ultracortos al eliminar la necesidad de maniobrar el buque.

Las plataformas de hidroala y aerodeslizador, que se expanden a una CAGR del 10,03%, aprovechan la estabilización de foil activo que reduce la resistencia hasta en un 80%, reduciendo drásticamente el consumo de energía y asegurando altas calificaciones CII. Los avances en materiales compuestos y algoritmos de control en tiempo real ahora permiten operaciones en mares más agitados, ampliando su mapa de rutas. Los menores costos operativos compensan el mayor gasto de capital, alentando a las flotas de Escandinavia y el Golfo a pilotar servicios de foil. Dentro del mercado de ferris de pasajeros más amplio, estas embarcaciones desbloquean corredores de transporte urbano previamente marginales donde las alternativas terrestres siguen congestionadas.

Por Tipo de Propulsión: Durabilidad del Diésel Frente al Impulso Eléctrico

Los motores diésel mantuvieron el 68,68% del tamaño del mercado de ferris de pasajeros gracias a la distribución global de combustible y la flexibilidad de alcance, aunque los cascos totalmente eléctricos registran una CAGR del 11,60% a medida que caen los precios de las baterías. Washington State Ferries proyecta ganancias de ahorro de combustible del 25% al convertir los buques Jumbo Mark II a híbridos, subrayando el valor de transición. El GNL ofrece alivio parcial de cumplimiento, pero enfrenta el escrutinio por las emisiones de metano, lo que frena los libros de pedidos.

Las embarcaciones eléctricas de batería destacan en sectores de menos de 30 millas náuticas donde la distancia diaria se alinea con las ventanas de carga en tierra, ofreciendo costos de energía un 60-70% más bajos y un mantenimiento simplificado. El tamaño del mercado de ferris de pasajeros para los segmentos eléctricos está preparado para acelerarse a medida que proliferan los cargadores de escala de megavatios. Los prototipos de celdas de combustible de hidrógeno como el Hanaria de Japón demuestran viabilidad técnica, pero siguen siendo un nicho hasta que los ecosistemas de abastecimiento de combustible maduren.

Por Aplicación: Pilares del Transporte Urbano Frente al Potencial del Turismo

El transporte urbano y público aseguró el 51,23% de la participación del mercado de ferris de pasajeros, anclado por una afluencia diaria predecible y la venta de billetes integrada que agiliza las conexiones de primer y último kilómetro. Los gobiernos agrupan los contratos de servicio con incentivos de rendimiento, fomentando la puntualidad y los objetivos de emisiones. Las unidades ro-pax de transporte de vehículos atienden los flujos logísticos donde los corredores de transporte por carretera carecen de puentes o túneles.

Los viajes de turismo y ocio, que se expanden a una CAGR del 9,11%, aprovechan la demanda experiencial a medida que los viajeros buscan un tránsito pintoresco combinado con comodidades a bordo de estilo de destino. Brittany Ferries, por ejemplo, moderniza salones y zonas gastronómicas para convertir las travesías en mini-cruceros. Los picos estacionales crean desafíos de utilización de la flota, lo que impulsa interiores de uso mixto que alternan entre carriles de carga y salones de pasajeros a lo largo del año, una tendencia de flexibilidad que impregna el mercado de ferris de pasajeros.

Por Tipo de Operador: Dominio Público y Agilidad Privada

Las entidades gubernamentales/públicas controlaron el 61,73% del tamaño del mercado de ferris de pasajeros debido a los servicios de línea vital insular obligatorios y los marcos de subsidio. El acceso a préstamos concesionales, por ejemplo, la facilidad de USD 1.000 millones del Banco de Infraestructura de Canadá para BC Ferries, financia grandes pedidos híbridos que los competidores más pequeños no pueden igualar. Dicho respaldo acelera la adopción de tecnologías de cero emisiones, reformando las normas de adquisición en toda la industria de ferris de pasajeros.

Las empresas comerciales privadas, que crecen a una CAGR del 7,40%, explotan rutas de nicho y precios flexibles, pero luchan con mayores costos de capital. A menudo son pioneras en terminales modulares y esquemas de BaaS para sortear las barreras de infraestructura. Las empresas conjuntas público-privadas mixtas están surgiendo para combinar la seguridad de los subsidios con la eficiencia empresarial, señalando una innovación en la gobernanza que puede reequilibrar el panorama de la participación del mercado de ferris de pasajeros durante la próxima década.

Análisis Geográfico

La contribución del 35,51% de Europa a la participación del mercado de ferris de pasajeros se sustenta en densas poblaciones costeras, sólidos flujos turísticos y estrictos límites de emisiones de la UE que empujan a los operadores hacia tonelaje híbrido y eléctrico. La extensión del Sistema de Comercio de Emisiones del bloque al transporte marítimo de corta distancia en 2026 impondrá costos de carbono a las embarcaciones diésel, orientando a los planificadores de flotas hacia diseños de bajo carbono. El norte de Europa también alberga corredores piloto de hidrógeno y ferris autónomos, posicionando a la región como un centro de exportación tecnológica dentro del mercado de ferris de pasajeros.

Las geografías archipelágicas y la congestión de las megaciudades impulsan la CAGR líder del 8,10% de Asia-Pacífico. El ASDP de Indonesia ahora conecta 154 puertos a lo largo de 13.000 km, anclando la demanda regional, mientras que los programas de buques eléctricos a gran escala de China reducen los costos unitarios a nivel mundial. Los astilleros japoneses están escalando el conocimiento de las celdas de combustible de hidrógeno, y los constructores surcoreanos están acelerando las líneas de cascos listos para baterías, avanzando colectivamente en la innovación de propulsión[3]China State Shipbuilding Corporation, "Zero-Carbon Water Transportation," cssc.net.cn .

América del Norte está por detrás de Europa en participación, pero ejerce una influencia desproporcionada en los estándares de propulsión a través de proyectos emblemáticos como las conversiones híbridas de Washington State Ferries y los ensayos de ferris rápidos de cero emisiones de Nueva York. Las subvenciones federales de infraestructura recompensan los programas de construcción nacional, estimulando la modernización de los astilleros. En otros lugares, América del Sur y África presentan una demanda latente sin explotar restringida por la volatilidad cambiaria, los déficits portuarios y el financiamiento limitado, desafíos que los prestamistas multinacionales y los bancos de desarrollo pretenden abordar para hacer crecer el mercado de ferris de pasajeros.

Panorama Competitivo

La competencia global sigue siendo moderadamente fragmentada. Los principales actores regionales a menudo mantienen contratos de servicio público protegidos, pero se enfrentan a disruptores tecnológicos que introducen hidroalas eléctricas con costos operativos radicalmente más bajos. El pedido de USD 714,5 millones de Washington State Ferries a Eastern Shipbuilding ilustra cómo las grandes licitaciones pueden desplazar la capacidad industrial e influir en el escalado de la cadena de suministro. El lanzamiento del NewMax de Stena Line subraya las ventajas del pionero en el cumplimiento del CII y el liderazgo en comodidades para pasajeros.

Las estrategias giran en torno a la flexibilidad de activos, con ferris de doble propósito para tripulaciones de parques eólicos que captan contratos multisectoriales. Las alianzas tecnológicas entre proveedores de propulsión y operadores aceleran el escalado del atraque autónomo y los intercambios de almacenamiento de energía. Las empresas emergentes financiadas por capital de riesgo, especialmente en Noruega y el Reino Unido, despliegan hidroalas eléctricas y ofrecen licencias de plataforma de pago por uso, amenazando a los operadores establecidos en los enlaces urbanos cortos. Los picos en los costos de seguros por el riesgo de incendio de litio y las brechas en el suministro de combustible verde crean barreras de entrada que favorecen a los actores establecidos con sólido capital, pero también motivan colaboraciones con arrendadores de baterías y productores de combustible. Dentro del mercado de ferris de pasajeros, se proyecta que la intensidad competitiva se estreche a medida que los buques que no cumplen con el CII salgan de servicio y la escasez de atraques en los puertos principales limite la oferta, aumentando el valor estratégico de los espacios de terminal viables[4]Riviera Maritime Media, "Stena Line's Second NewMax Ship Launches," rivieramm.com.

Líderes de la Industria de Ferris de Pasajeros

Stena Line

DFDS Seaways

BC Ferries

Washington State Ferries

Fjord1

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: BC Ferries lanzó el décimo buque de la clase Island en su programa de renovación de flota, lo que representa importantes aumentos en la capacidad de pasajeros y vehículos y avances hacia buques más modernos y sostenibles.

- Diciembre de 2025: AS Tallink Grupp extendió el contrato de fletamento del SILJA EUROPA (utilizado para alojamiento en los Países Bajos) hasta el 31 de enero de 2027 con opciones adicionales.

- Noviembre de 2025: P&O Ferries lanzó una nueva plataforma de venta de billetes (en asociación con Expian) para facilitar las reservas de agentes y la venta adicional de extras como cabinas, comida y bebida, mejoras, mejorando las ventas digitales en todos los servicios.

- Noviembre de 2025: Stena Line entró en una colaboración temporal de fletamento de espacio con Irish Ferries, en la que Stena Line transportó la carga y los pasajeros de Irish Ferries mientras realizaba el mantenimiento de los buques; esto garantizó la continuidad y el apoyo entre operadores.

Alcance del Informe Global del Mercado de Ferris de Pasajeros

| Ro-Pax Convencional |

| Embarcaciones de Alta Velocidad |

| Ferry de Crucero |

| Ferry de Doble Proa |

| Hidroala y Aerodeslizador |

| Diésel |

| Híbrido Diésel-Eléctrico |

| Totalmente Eléctrico / Batería |

| GNL |

| Celda de Combustible de Hidrógeno |

| Transporte Urbano y Público |

| Turismo y Ocio |

| Transporte de Vehículos (Ro-Pax) |

| Conectividad Insular / Zonas Remotas |

| Transporte de Uso Mixto (Carga + Pasajeros) |

| Gubernamental / Público |

| Comercial Privado |

| Público-Privado Mixto |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Ferry (Valor) | Ro-Pax Convencional | |

| Embarcaciones de Alta Velocidad | ||

| Ferry de Crucero | ||

| Ferry de Doble Proa | ||

| Hidroala y Aerodeslizador | ||

| Por Tipo de Propulsión (Valor) | Diésel | |

| Híbrido Diésel-Eléctrico | ||

| Totalmente Eléctrico / Batería | ||

| GNL | ||

| Celda de Combustible de Hidrógeno | ||

| Por Aplicación (Valor) | Transporte Urbano y Público | |

| Turismo y Ocio | ||

| Transporte de Vehículos (Ro-Pax) | ||

| Conectividad Insular / Zonas Remotas | ||

| Transporte de Uso Mixto (Carga + Pasajeros) | ||

| Por Tipo de Operador (Valor) | Gubernamental / Público | |

| Comercial Privado | ||

| Público-Privado Mixto | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de los ingresos globales del sector de ferris de pasajeros para 2031?

Se prevé que el tamaño del mercado de ferris de pasajeros alcance USD 13,27 mil millones para 2031, reflejando una CAGR del 6,09% de 2026 a 2031.

¿Qué categoría de buque está creciendo más rápido?

Los ferris de hidroala y aerodeslizador avanzan a una CAGR del 10,03% a medida que sus diseños energéticamente eficientes se alinean con las estrictas calificaciones CII.

¿Qué tecnología de propulsión está ganando más tracción?

Los sistemas totalmente eléctricos/de batería muestran la adopción más pronunciada, expandiéndose a una CAGR del 11,60%, donde la carga en tierra apoya las rutas de corta distancia.

¿Por qué los gobiernos son fundamentales para la estabilidad del mercado?

Los contratos de conectividad insular subsidiados garantizan flujos de ingresos que financian nuevos buques de cero emisiones y mantienen las tarifas asequibles para las comunidades remotas.

¿Quién domina las operaciones de ferris: los operadores públicos o los privados?

Los operadores gubernamentales y públicos representan el 63,70% de la participación de mercado, pero los servicios comerciales privados se están expandiendo más rápido a una CAGR del 6,60% al dirigirse al turismo y las rutas de transporte urbano premium.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 8,10%, impulsada por geografías archipelágicas, congestión urbana e iniciativas de electrificación a gran escala.

Última actualización de la página el: