Tamaño y Participación del Mercado de Seguros Paramétricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.69% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Seguros Paramétricos por Mordor Intelligence

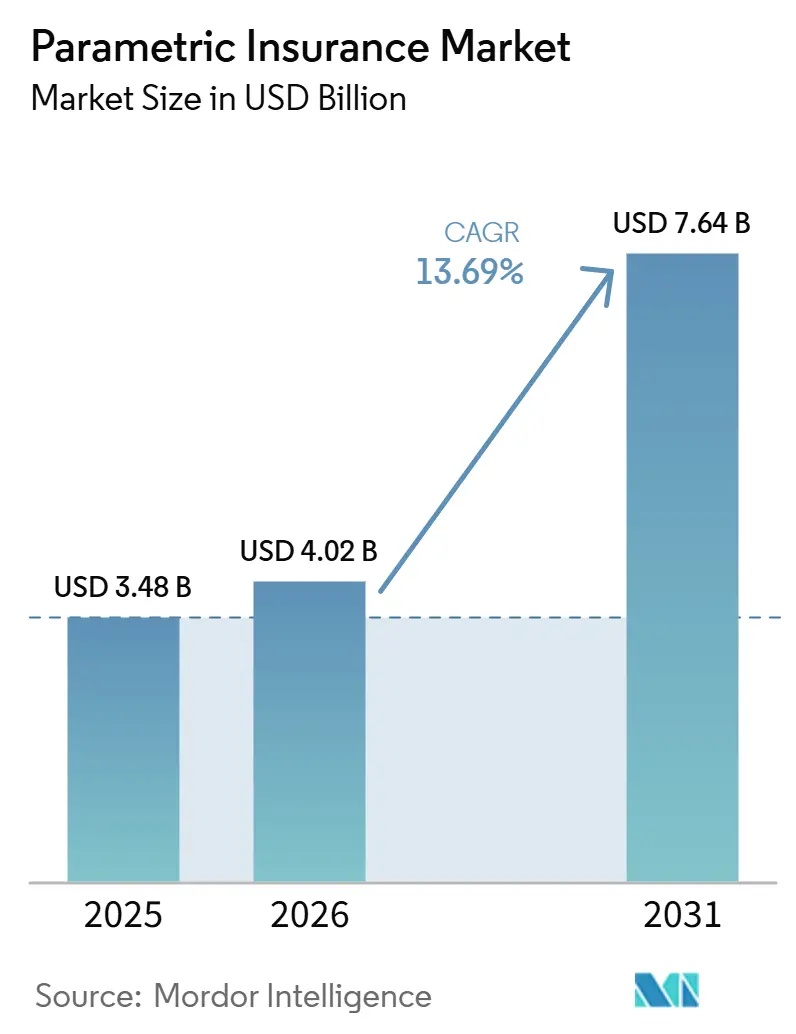

Se espera que el tamaño del Mercado de Seguros Paramétricos aumente de 3,48 mil millones de USD en 2025 a 4,02 mil millones de USD en 2026 y alcance los 7,64 mil millones de USD en 2031, creciendo a una CAGR del 13,69% durante 2026-2031.

El mercado de seguros paramétricos está adquiriendo un papel más relevante en la financiación del riesgo, dado que las pérdidas climáticas están aumentando y los compradores buscan respaldo de capital que pueda movilizarse rápidamente tras un evento desencadenante. El Swiss Re Institute registró pérdidas globales aseguradas por catástrofes naturales de 107 mil millones de USD en 2025, con los riesgos secundarios representando el 92% de ese total, lo que mantiene la atención en productos diseñados para pagos rápidos y despliegue escalable. En las economías emergentes, entre el 80% y el 90% de las pérdidas económicas permanecieron sin asegurar en 2025, lo que continuó respaldando el argumento a favor de estructuras basadas en índices que no dependen de redes densas de ajuste de pérdidas. La competencia en el mercado de seguros paramétricos se está ampliando entre reaseguradoras, corredores, sindicatos de Lloyd's y empresas especializadas en insurtech, y esta base de capacidad más amplia ya está afectando las condiciones de precios. La revisión de reaseguros de mediados de 2025 de Aon reportó reducciones significativas de tarifas en soluciones paramétricas en las renovaciones de enero de 2026, lo que apunta a un mercado de seguros paramétricos que está pasando de una estructuración de nicho hacia condiciones de colocación más competitivas.

Conclusiones Clave del Informe

- Por disparador paramétrico, el índice climático y meteorológico capturó el 56,77% de la participación del mercado de seguros paramétricos en 2025, mientras que el índice de catástrofe/NatCat se proyecta que crecerá a una CAGR del 15,89% hasta 2031.

- Por sector industrial, agricultura, ganadería y pesca representó el 48,91% de la participación del mercado de seguros paramétricos en 2025, mientras que energía y servicios públicos se proyecta que crecerá a una CAGR del 17,24% hasta 2031.

- Por canal de distribución, corredores e intermediarios mantuvieron el 41,25% de la participación del mercado de seguros paramétricos en 2025, mientras que las plataformas digitales/en línea y los agregadores se proyecta que crecerán a una CAGR del 18,46% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 34,69% de la participación del mercado de seguros paramétricos en 2025, mientras que la región de Oriente Medio y África se proyecta que crecerá a una CAGR del 16,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros Paramétricos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Frecuencia de Eventos de Pérdidas Vinculados al Clima | +3.5% | Global, con mayores ganancias en Asia-Pacífico, América del Norte y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Expectativas de Pago Más Rápido por Parte de los Compradores Corporativos | +2.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Cobertura de Índices Agrícolas | +2.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Sur y África Subsahariana | Mediano plazo (2-4 años) |

| Adopción de Satélites, IoT y Entradas de Teledetección | +2.0% | Global, con mayores ganancias en mercados emergentes con escasez de datos | Mediano plazo (2-4 años) |

| Crecimiento de Casos de Uso de Transferencia de Riesgos No Físicos | +1.5% | América del Norte y Europa para ciberseguridad y cadena de suministro, y Asia-Pacífico para el comercio digital | Largo plazo (≥ 4 años) |

| Expansión de Capacidad de Reaseguradoras y Lloyd's | +1.0% | Global, con Lloyd's y Bermuda como centros de originación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Frecuencia de Eventos de Pérdidas Vinculados al Clima

El mercado de seguros paramétricos se está beneficiando de un aumento sostenido en los eventos de pérdidas vinculados al clima, lo que amplía la brecha entre el daño económico y la recuperación asegurada. El Swiss Re Institute proyectó pérdidas globales aseguradas por catástrofes de 148 mil millones de USD en 2026, con el total esperado para alcanzar los 186 mil millones de USD en 2030, extendiendo un largo patrón de crecimiento real anual en pérdidas por desastres[1]Las Pérdidas Aseguradas por Catástrofes Naturales Alcanzan los 107 mil millones de USD en 2025 a Medida que los Riesgos de Incendios Forestales y Tormentas se Aceleran - Risk & Insurance : Risk & Insurance, RISKANDINSURANCE.COM. Los incendios forestales se han convertido en uno de los ejemplos más claros de este patrón, y los incendios de Palisades y Eaton de enero de 2025 en el condado de Los Ángeles generaron 40 mil millones de USD en pérdidas aseguradas combinadas. El informe de Perspectivas Climáticas y de Catástrofes 2026 de Aon registró pérdidas económicas globales de 260 mil millones de USD en 2025, y la mitad de ese total permaneció sin asegurar, con los eventos de inundaciones en el sur y el sudeste de Asia destacándose como una brecha importante. Este patrón de pérdidas está respaldando el mercado de seguros paramétricos porque los compradores necesitan liquidez más rápida, mientras que los proveedores también buscan una mayor diversificación entre riesgos y regiones. El resultado es un mercado de seguros paramétricos que está creciendo más rápido que los fondos de primas más amplios porque aborda simultáneamente las presiones de oportunidad de liquidez y brecha de cobertura.

Expectativas de Pago Más Rápido por Parte de los Compradores Corporativos

El mercado de seguros paramétricos también está siendo impulsado por un requisito simple de los compradores: acceso más rápido a los fondos después de un evento. Los gestores de riesgos corporativos ahora comparan los productos no solo por el alcance de la cobertura, sino también por la rapidez con que un pago puede trasladarse al balance general después de un disparador verificado. La revisión de reaseguros de 2025 de Aon señaló una mayor demanda corporativa de productos paramétricos, con compradores que buscan alivio de capital rápido, liquidez inmediata y diversificación de capital en la renovación. El lanzamiento de Protección de Ingresos por Capacidad 2026 de Willis Towers Watson para productores de energía de PJM mostró cómo las estructuras basadas en disparadores se están adaptando a riesgos de ingresos específicos en lugar de escenarios de daños amplios[2]Insurance Business Magazine, "Willis lanza una solución paramétrica para cubrir la brecha de ingresos por capacidad para los productores de energía de PJM", Insurance Business Magazine, insurancebusinessmag.com. Este cambio es importante porque la velocidad de liquidación ahora se trata como una característica del producto, y esa expectativa está ayudando al mercado de seguros paramétricos a penetrar más profundamente en la contratación corporativa convencional. El mercado de seguros paramétricos se beneficia, por tanto, de un perfil de demanda que favorece las transferencias de fondos rápidas y predecibles sobre los procesos de reclamaciones más lentos.

Expansión de la Cobertura de Índices Agrícolas

El mercado de seguros paramétricos continúa recibiendo un apoyo importante de la cobertura de índices agrícolas, especialmente en regiones donde los pequeños agricultores tienen poco acceso a la infraestructura convencional de gestión de reclamaciones. Swiss Re declaró que el seguro agrícola paramétrico está creciendo entre un 15% y un 20% anualmente, en comparación con el 5% del seguro agrícola tradicional, lo que refleja la escala de la demanda insatisfecha en los sistemas de agricultura de pequeña escala. Swiss Re también destacó estructuras de productos basadas en humedad del suelo, NDVI y datos de rendimiento por área, que permiten una cobertura estandarizada en diferentes regiones agrícolas utilizando datos remotos. El segmento agrícola paramétrico regulado por la SUSEP de Brasil se expandió de 4 a 14 productos registrados entre 2020 y 2025, y la cobertura en 2025 alcanzó 160 pólizas sobre 11.900 hectáreas, casi el doble del área del año anterior[3]La cobertura paramétrica avanza en medio de desafíos de escala y confianza | Seguros y Reaseguros | Valor Económico, VALOR.GLOBO.COM. La aprobación de Chile en agosto de 2025 del seguro paramétrico comercial se suma al patrón de que el reconocimiento regulatorio a menudo precede a la escala comercial plena, dando al mercado de seguros paramétricos un camino más claro para el desarrollo en economías en desarrollo. Para el mercado de seguros paramétricos, la agricultura sigue siendo tanto una gran base de ingresos como una ruta probada para la expansión pública y privada.

Adopción de Satélites, IoT y Entradas de Teledetección

El mercado de seguros paramétricos está siendo reformado por mejores herramientas de observación, especialmente datos satelitales, redes de sensores y análisis automatizados. Estas herramientas están ampliando el rango de riesgos asegurables y facilitando el lanzamiento de productos en áreas con datos históricos limitados sobre el terreno. En junio de 2026, Liberty Mutual Reinsurance e ICEYE lanzaron un producto paramétrico de incendios forestales a nivel de edificio para activos en los Estados Unidos y Australia que utiliza imágenes satelitales SAR para clasificar cada propiedad en horas después de un evento[4]ICEYE y Liberty Mutual Reinsurance, "Liberty e ICEYE se asocian para ofrecer la primera cobertura paramétrica de seguro contra incendios forestales del mercado", Comunicado de Prensa de ICEYE, iceye.com. Un estudio revisado por pares publicado en Nature y comentado en julio de 2025 mostró que los disparadores de múltiples índices pueden reducir el riesgo de base en las coberturas de tsunamis cuando se utilizan varios puntos de observación en lugar de una sola entrada. Ese hallazgo es relevante para todo el mercado de seguros paramétricos porque respalda un diseño de disparadores más preciso sin cambiar la estructura central del producto. El mercado de seguros paramétricos se está moviendo, por tanto, hacia un entorno en el que la calidad y el control de los datos importan tanto como la capacidad de suscripción pura.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Base e Incompatibilidad del Disparador | -1.8% | Global, con mayor presión en mercados emergentes con escasez de datos, como África Subsahariana y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fragmentación Regulatoria entre Jurisdicciones | -1.2% | Mercados emergentes a nivel global y estructuras europeas transfronterizas | Mediano plazo (2-4 años) |

| Datos Históricos Limitados para Riesgos Emergentes | -0.9% | Asia-Pacífico, Oriente Medio y África, y América del Sur para riesgos más nuevos como estructuras cibernéticas y NatCat | Largo plazo (≥ 4 años) |

| Carga de Linaje de Datos, Auditabilidad y Gobernanza de Modelos | -0.7% | Unión Europea, Reino Unido y entornos asiáticos regulados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Base e Incompatibilidad del Disparador

El riesgo de base sigue siendo la principal restricción del mercado de seguros paramétricos porque los compradores quieren tener la certeza de que el resultado de un disparador se corresponderá estrechamente con la pérdida financiera real. The Geneva Papers on Risk and Insurance publicó en 2025 una investigación que muestra que el riesgo de base a nivel de cartera disminuye a medida que aumenta el número de contratos paramétricos independientes, lo que sugiere que el problema puede gestionarse a escala en lugar de tratarse como un fallo estructural del producto. El mismo estudio identificó la desalineación espacial entre las ubicaciones de exposición y las estaciones meteorológicas como un factor clave, lo que sugiere que un mejor diseño de la red de disparadores es una solución práctica. El desafío no es solo técnico, ya que muchos compradores sin equipos de riesgo especializados tienen dificultades para evaluar la brecha entre el comportamiento del índice y sus patrones de pérdida esperados. Esa brecha de expectativas puede generar insatisfacción incluso cuando un contrato funciona exactamente como fue redactado, y ese riesgo ralentiza la adopción en partes del mercado de seguros paramétricos donde los compradores medianos aún están aprendiendo el producto.

Fragmentación Regulatoria entre Jurisdicciones

El mercado de seguros paramétricos también enfrenta un desafío regulatorio, ya que el tratamiento legal aún varía según la jurisdicción. En algunos lugares, las estructuras paramétricas están reguladas como seguros; en otros, se tratan más como derivados financieros; y en varios mercados, todavía no existe una categoría clara. El Instituto de Estabilidad Financiera del Banco de Pagos Internacionales, basándose en una encuesta a 12 autoridades supervisoras de seguros, encontró que las reglas inconsistentes en torno a las fuentes de datos de disparadores, los estándares de acreditación y la complejidad de los productos están ralentizando una adopción más amplia más allá de la agricultura. Eso significa que la entrada al mercado a menudo depende del mapeo regulatorio antes de que pueda finalizarse cualquier estrategia de distribución amplia. Nueva York solo añadió formalmente los seguros paramétricos como categoría cubierta bajo la ley estatal en enero de 2025, lo que demuestra que incluso los mercados de seguros avanzados aún están construyendo sus marcos regulatorios. Para el mercado de seguros paramétricos, esta fragmentación aumenta los costos de cumplimiento, ralentiza la replicación de productos y puede alterar la economía a través de las fronteras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Disparador Paramétrico: La Demanda del Índice NatCat se Acelera a Medida que los Disparadores Meteorológicos Maduran

El Índice Climático y Meteorológico mantuvo el 56,77% de la participación del mercado de seguros paramétricos en 2025, mientras que el Índice de Catástrofe/NatCat se proyecta que crecerá a una CAGR del 15,89% entre 2026 y 2031. Los disparadores meteorológicos siguen siendo la mayor parte del mercado de seguros paramétricos porque están respaldados por largos registros meteorológicos y una estandarización más sencilla entre compradores y territorios. Esa madurez también está comenzando a comprimir los márgenes, lo que hace que el diseño del producto sea más importante que la simple disponibilidad. Las estructuras de catástrofe y NatCat están ganando terreno porque los soberanos y los compradores corporativos necesitan liquidez rápida para eventos de terremotos, ciclones e incendios forestales que pueden superar los plazos de reclamaciones tradicionales. La proyección de Swiss Re de 148 mil millones de USD en pérdidas aseguradas por catástrofes en 2026 mantiene la demanda enfocada en productos que puedan alinear estrechamente el momento del pago con la frecuencia de los grandes eventos.

El mercado de seguros paramétricos también está viendo una expansión de los disparadores más allá del clima hacia el tiempo de inactividad cibernético, la interrupción de la cadena de suministro y otras estructuras de pérdidas no físicas. Estos otros disparadores basados en índices siguen siendo más pequeños, pero son importantes porque alcanzan riesgos que las formas de indemnización estándar a menudo cubren solo parcialmente o no cubren en absoluto. La solución de incendios forestales de Liberty Mutual Reinsurance e ICEYE de junio de 2026 demostró cómo las imágenes SAR pueden respaldar una verificación NatCat más precisa a nivel de estructura, mejorando así la confianza en el rendimiento del disparador. El trabajo de la Autoridad Monetaria de Bermuda sobre una clase regulatoria totalmente colateralizada para estructuras paramétricas también apunta a un mayor respaldo de capital para los productos NatCat en los próximos años. La investigación sobre el diseño de múltiples índices publicada en 2025 respalda aún más la dirección de avance en la industria de seguros paramétricos, donde la precisión del disparador se está convirtiendo en una parte central de la competencia en lugar de una característica técnica secundaria.

Por Canal de Distribución: Los Corredores Mantienen los Mandatos de Complejidad Mientras las Plataformas Digitales Redefinen el Acceso

Los Corredores e Intermediarios representaron el 41,25% del tamaño del mercado de seguros paramétricos en 2025, mientras que las Plataformas Digitales/En Línea y los Agregadores se proyecta que crecerán a una CAGR del 18,46% entre 2026 y 2031. Los corredores continúan liderando porque muchos programas gubernamentales y corporativos requieren calibración de disparadores a medida, colocación de reaseguros y monitoreo regular de índices. Esa capa de asesoramiento sigue siendo difícil de reemplazar cuando las estructuras son grandes o cubren múltiples riesgos y jurisdicciones. Al mismo tiempo, las plataformas digitales se están convirtiendo en la ruta de más rápido crecimiento porque reducen las barreras de acceso para los compradores más pequeños y acortan los plazos de colocación. El lanzamiento de WeatherWise Studio de EHAB en mayo de 2026, construido sobre 45 años de datos meteorológicos globales con estructuración automatizada e integración de API, mostró cómo el mercado de seguros paramétricos se está moviendo hacia un ensamblaje de productos digitales más rápido.

El mercado de seguros paramétricos también está demostrando que el acceso digital no significa que los corredores estén perdiendo relevancia en todos los casos de uso. El programa integrado de Parametrix de mayo de 2025 dentro de las garantías de proveedores de detección y respuesta de endpoints mostró que los disparadores digitales estandarizados pueden distribuirse directamente en el punto de venta sin un proceso liderado por corredores. Las ventas directas siguen siendo importantes para los compradores soberanos y supranacionales como African Risk Capacity y CCRIF, donde la negociación de programas plurianuales a menudo ocurre directamente con grupos de reaseguradoras. El programa de pesca de Willis Towers Watson de noviembre de 2025 en Filipinas, lanzado con Rare y la Oficina de Pesca y Recursos Acuáticos, también mostró que los modelos de asociación directa pueden ampliar el acceso en lugares donde las redes de distribución comercial no tienen buena cobertura. Con el tiempo, la industria de seguros paramétricos parece estar avanzando hacia la convergencia de canales, donde la fortaleza consultiva y la capacidad de plataforma trabajan cada vez más juntas en lugar de competir como modelos separados.

Por Sector Industrial: La Agricultura Ancla el Volumen Mientras el Sector Energético Impulsa la Próxima Ola de Crecimiento

Agricultura, Ganadería y Pesca representó el 48,91% del mercado de seguros paramétricos en 2025, mientras que Energía y Servicios Públicos se proyecta que crecerá a una CAGR del 17,24% hasta 2031. La agricultura sigue siendo el sector vertical más grande porque los programas de cultivos respaldados por el gobierno en India, China y Brasil continúan proporcionando una escala que otros sectores verticales aún no igualan. La plataforma Opti-Crop de Swiss Re, que combina NDVI basado en satélites, humedad del suelo, índices de precipitaciones y modelado de rendimiento de cultivos, muestra cómo los grandes reaseguradores están convirtiendo los datos propietarios en ventajas de distribución en los mercados agrícolas en desarrollo. Es probable que esa base siga siendo importante para el mercado de seguros paramétricos porque se alinea con las necesidades de brecha de protección y el apoyo de políticas públicas. La agricultura, por tanto, ancla el volumen actual incluso cuando otros sectores verticales ofrecen un crecimiento incremental más rápido.

Energía y Servicios Públicos está creciendo más rápido porque los desarrolladores de energías renovables necesitan cada vez más coberturas que estabilicen los flujos de caja y respalden los requisitos de los prestamistas. En septiembre de 2025, kWh Analytics cerró una Cobertura Paramétrica de Proxy Eólico para el proyecto de 79 MW de Apex Clean Energy en Virginia, con Munich Re proporcionando la cobertura y una estructura de financiación que generó 7 USD de capacidad de deuda adicional por cada 1 USD de prima. Willis Towers Watson también reportó una duplicación de la demanda de los desarrolladores de energías renovables indios desde 2023, y Munich Re recibió solicitudes iniciales de empresas de energía limpia en China e India, lo que muestra que la expansión se está ampliando en los principales mercados energéticos. La construcción, la infraestructura y el sector inmobiliario están utilizando estructuras basadas en disparadores para la finalización de proyectos y los déficits de ingresos por condiciones meteorológicas, mientras que los compradores de manufactura y logística están utilizando coberturas de interrupción de negocio por daños no físicos para interrupciones de proveedores e infraestructuras digitales. Los gobiernos y los servicios públicos también siguen siendo importantes a través de fondos de riesgo soberano como African Risk Capacity y SEADRIF, que ahora están extendiendo la lógica del programa más allá de los compradores soberanos hacia los niveles de hogares y pymes.

Análisis Geográfico

Asia-Pacífico representó el 34,69% del mercado de seguros paramétricos en 2025, convirtiéndose en el mayor contribuyente regional. La región lidera porque combina una alta exposición a desastres, grandes poblaciones agrícolas y un activo apoyo gubernamental al seguro basado en índices. Las aseguradoras establecidas de Japón ya están pasando del trabajo piloto hacia un despliegue comercial más amplio, con Tokio Marine ofreciendo EQuick para cobertura de terremotos y Mitsui Sumitomo lanzando un producto de seguro de índice meteorológico en 2025. La decisión de Indonesia en marzo de 2026 de lanzar un esquema paramétrico nacional para los pequeños agricultores de café y cacao mostró que los programas públicos siguen siendo centrales en la expansión del Sudeste Asiático. La póliza a nivel de hogar de SEADRIF Insurance Company en 2025 en la República Democrática Popular Lao, con 1,1 millones de USD de protección frente a inundaciones, ciclones, terremotos y deslizamientos de tierra, proporciona un modelo que puede extenderse a mercados cercanos con perfiles de riesgo similares.

América del Norte y Europa siguen siendo los principales centros de concentración de primas en el mercado de seguros paramétricos, respaldados por la demanda corporativa de cobertura para incendios forestales, huracanes y tormentas convectivas severas. El reconocimiento legal de los seguros paramétricos por parte de Nueva York en enero de 2025 eliminó una importante fuente de incertidumbre para la estructuración de productos en los Estados Unidos. En Francia, el segmento paramétrico se estimó entre 130 millones de EUR y 500 millones de EUR, equivalente a entre 143 millones de USD y 550 millones de USD a las tasas promedio de 2025, y se informó que la categoría estaba creciendo a tasas anuales de dos dígitos. La revisión del mercado de 2026 de Howden France también identificó las soluciones paramétricas como una de las áreas de oportunidad que atrae mayor atención en el reaseguro francés. La capacidad de Lloyd's alcanzó los 56 mil millones de GBP en 2025, y la presencia de sindicatos paramétricos dedicados como NormanMax Syndicate 3939 y la asociación de Canopius Syndicate 4444 con Global Parametrics muestra cuánta innovación está concentrada en el mercado de Londres.

Se proyecta que la región de Oriente Medio y África crecerá a una CAGR del 16,72% hasta 2031, lo que le otorga las perspectivas regionales más rápidas en el mercado de seguros paramétricos. El crecimiento está siendo respaldado por fondos de riesgo soberano, una gran brecha de protección y un desarrollo más amplio de la infraestructura de seguros en los mercados del Golfo y África. African Risk Capacity ha protegido a más de 26,4 millones de personas y ha pagado más de 170 millones de USD en indemnizaciones desde su creación, fortaleciendo así el argumento a favor de una mayor participación de reaseguros comerciales. América del Sur aún se encuentra en una etapa más temprana de desarrollo comercial, pero la aprobación de Chile en 2025 del seguro paramétrico comercial y la expansión de Brasil en 2025 en productos agrícolas muestran que el flujo regional se está volviendo más concreto. La revisión regional de seguros de McKinsey de 2025 también señaló un crecimiento anual de primas del 11% en América Latina entre 2019 y 2024, lo que respalda la infraestructura comercial subyacente necesaria para una distribución paramétrica más amplia.

Panorama Competitivo

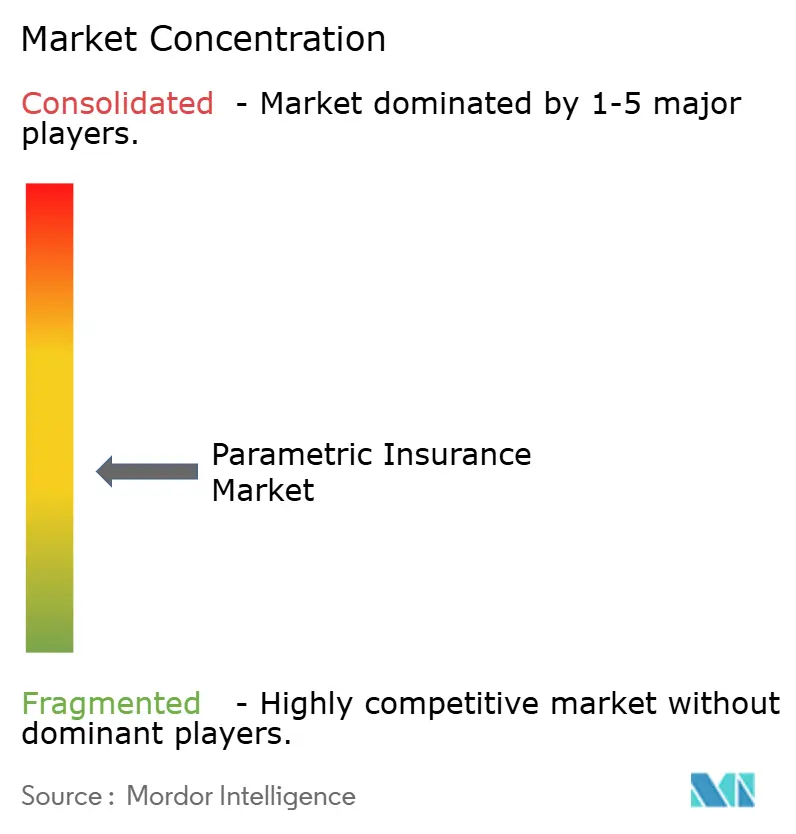

El mercado de seguros paramétricos sigue siendo moderadamente fragmentado, con reaseguradoras globales, grandes corredores, sindicatos de Lloyd's y empresas especializadas en insurtech compitiendo en diferentes fortalezas. Munich Re, Swiss Re y Hannover Re anclan gran parte de la base de capacidad, mientras que Aon, Marsh McLennan y Willis Towers Watson desempeñan un papel destacado en el diseño y la colocación de programas. Los sindicatos de Lloyd's amplían la capacidad especializada, y empresas como Parametrix, FloodFlash, Global Parametrics y Descartes Underwriting continúan estableciendo referencias en el diseño de productos y la ejecución basada en datos. Una característica clave del mercado de seguros paramétricos es que la diferenciación de productos proviene cada vez más de la propiedad de datos, la profundidad del modelado y la arquitectura de disparadores, en lugar del tamaño del balance general únicamente. Esto está cambiando el patrón competitivo porque los especialistas más pequeños con conjuntos de datos únicos pueden dar forma a la dirección del mercado de seguros paramétricos más rápido de lo que su escala normalmente sugeriría.

La colocación de Cumulus Re III por parte de Parametrix en abril de 2026, un bono catastrófico de 35 millones de USD para Hannover Re respaldado por datos de interrupciones en la nube, es un ejemplo claro de cómo los activos de información propietarios pueden respaldar la posición en el mercado. La adquisición de FloodFlash por parte de NormanMax en mayo de 2025 combinó la capacidad de sensores IoT de profundidad de inundaciones y la fortaleza de cobertura de Lloyd's en una sola plataforma, mejorando tanto el alcance de suscripción como el de distribución. El lanzamiento de incendios forestales de Liberty Mutual Reinsurance e ICEYE en junio de 2026 demostró otra ruta competitiva, donde una aseguradora y una empresa de datos se combinan para mejorar el rendimiento del producto y la velocidad simultáneamente. Estos movimientos muestran que la competencia en el mercado de seguros paramétricos ahora depende en gran medida de quién puede construir sistemas de disparadores confiables y convertirlos en productos comerciales repetibles. El mercado de seguros paramétricos, por tanto, está recompensando a las empresas que combinan capacidad, distribución y datos externos verificados en un modelo operativo más integrado.

Aún existen oportunidades de espacio en blanco en el mercado de seguros paramétricos, especialmente entre las pymes sin relaciones con corredores, los disparadores de riesgo no físico como la ciberseguridad y la interrupción de la cadena de suministro, y las extensiones a nivel de hogar de los programas de riesgo soberano en África y el Sudeste Asiático. El trabajo de la Autoridad Monetaria de Bermuda sobre una clase regulatoria totalmente colateralizada para estructuras paramétricas indica un apoyo adicional para las formas de productos vinculados al mercado de capitales. Las reaseguradoras establecidas también están enfrentando presión a medida que los productos de índice meteorológico se vuelven más fáciles de acceder y comparar, lo que reduce el margen para una simple diferenciación basada en capacidad. Su respuesta es cada vez más visible en el modelado de cultivos, la calibración de disparadores y el desarrollo de plataformas, donde la capacidad de procesamiento interno puede crear ventajas de precios que los proveedores de capacidad pura no pueden igualar. Esa respuesta sugiere que la industria de seguros paramétricos está entrando en una fase en la que la infraestructura operativa importa tanto como la escala de suscripción.

Líderes de la Industria de Seguros Paramétricos

-

Allianz SE

-

AXA SA

-

Berkshire Hathaway Inc.

-

Chubb Limited

-

Munich Reinsurance Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Liberty Mutual Reinsurance e ICEYE lanzaron un producto de seguro paramétrico contra incendios forestales a nivel de edificio que cubre activos en los Estados Unidos y Australia, utilizando imágenes satelitales SAR para clasificar los daños a la propiedad en horas después de un evento sin evaluación física de pérdidas. Estructurado para escala global, el programa se expandirá a nuevos territorios a medida que ICEYE amplíe su constelación de satélites, representando la primera cobertura paramétrica de incendios forestales verificada por satélite a nivel de estructura disponible comercialmente.

- Junio de 2026: Descartes Underwriting y Nextpower lanzaron una solución paramétrica integrada para eventos de viento en línea recta extremos en plantas de energía solar, proporcionando hasta 80 millones de USD en límites por póliza a nivel global y hasta 100 millones de USD en los Estados Unidos, con disparadores basados en datos de viento a nivel de sitio de las estaciones meteorológicas de Nextpower. El producto aborda uno de los riesgos más destructivos y con menor cobertura en el sector solar global y puede combinarse con productos paramétricos de tornados y granizo basados en satélites.

- Abril de 2026: Parametrix estructuró y colocó Cumulus Re III, un bono catastrófico paramétrico de 35 millones de USD para Hannover Re que cubre la acumulación de eventos de interrupción en la nube, un aumento del 75% sobre la emisión de 20 millones de USD de 2025 y un crecimiento del 155% desde la transacción inaugural de 13,75 millones de USD de 2024. La rápida escalada del bono refleja un mayor apetito de los inversores por el riesgo cibernético paramétrico no correlacionado como un riesgo ILS convencional.

- Marzo de 2026: El gobierno de Indonesia anunció un esquema nacional de seguros paramétricos para los pequeños agricultores de café y cacao, cofinanciado por el Fondo de Soluciones InsuResilience, el primer compromiso soberano con una cobertura paramétrica de todo el sector para los pequeños productores de materias primas en la mayor economía del Sudeste Asiático.

Alcance del Informe Global del Mercado de Seguros Paramétricos

| Índice Climático y Meteorológico |

| Índice de Catástrofe / NatCat |

| Otros Disparadores Basados en Índices |

| Ventas Directas |

| Corredores e Intermediarios |

| Plataformas Digitales / En Línea y Agregadores |

| Otros Canales |

| Agricultura, Ganadería y Pesca |

| Energía y Servicios Públicos |

| Construcción, Infraestructura e Inmobiliario |

| Manufactura y Cadena de Suministro / Logística |

| Transporte y Aviación |

| Gobierno y Servicios Públicos |

| Otros Sectores Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Disparador Paramétrico | Índice Climático y Meteorológico | |

| Índice de Catástrofe / NatCat | ||

| Otros Disparadores Basados en Índices | ||

| Por Canal de Distribución | Ventas Directas | |

| Corredores e Intermediarios | ||

| Plataformas Digitales / En Línea y Agregadores | ||

| Otros Canales | ||

| Por Sector Industrial | Agricultura, Ganadería y Pesca | |

| Energía y Servicios Públicos | ||

| Construcción, Infraestructura e Inmobiliario | ||

| Manufactura y Cadena de Suministro / Logística | ||

| Transporte y Aviación | ||

| Gobierno y Servicios Públicos | ||

| Otros Sectores Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de los seguros paramétricos hasta 2031?

El crecimiento está siendo respaldado por el aumento de las pérdidas por catástrofes, las expectativas de pagos más rápidos, una cobertura de índices agrícolas más amplia y un mayor uso de datos satelitales y de sensores. Se proyecta que el mercado crecerá de 4,02 mil millones de USD en 2026 a 7,64 mil millones de USD en 2031 a una CAGR del 13,69%.

¿Qué tipo de disparador lidera los ingresos actualmente?

El Índice Climático y Meteorológico lideró con una participación del 56,77% en 2025 porque se beneficia de largos conjuntos de datos históricos y una estandarización de productos más sencilla entre grandes grupos de compradores.

¿Qué tipo de disparador está creciendo más rápido?

El Índice de Catástrofe/NatCat es el tipo de disparador de más rápido crecimiento, con una CAGR proyectada del 15,89% entre 2026 y 2031, impulsado por la demanda de liquidez rápida tras eventos de terremotos, ciclones e incendios forestales.

¿Por qué la agricultura sigue siendo importante para las aseguradoras y reaseguradoras?

Agricultura, Ganadería y Pesca representó el 48,91% de los ingresos en 2025 porque los programas de cultivos soberanos y respaldados por el gobierno aún proporcionan la mayor base de volumen en muchas economías en desarrollo.

¿Qué está cambiando en la distribución entre los compradores?

Los Corredores e Intermediarios lideraron con una participación del 41,25% en 2025, pero las Plataformas Digitales/En Línea y los Agregadores están creciendo más rápido a una CAGR del 18,46% a medida que mejoran la estructuración automatizada y el acceso a productos basado en API.

¿Qué región muestra las perspectivas de expansión más sólidas?

La región de Oriente Medio y África tiene el crecimiento proyectado más rápido a una CAGR del 16,72% hasta 2031, respaldado por fondos de riesgo soberano, una amplia brecha de protección y una infraestructura de seguros en expansión.

Última actualización de la página el: