Tamaño y Participación del Mercado de Envases Blíster a Base de Papel y Blíster sin Papel de Aluminio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.15% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Blíster a Base de Papel y Blíster sin Papel de Aluminio por Mordor Intelligence

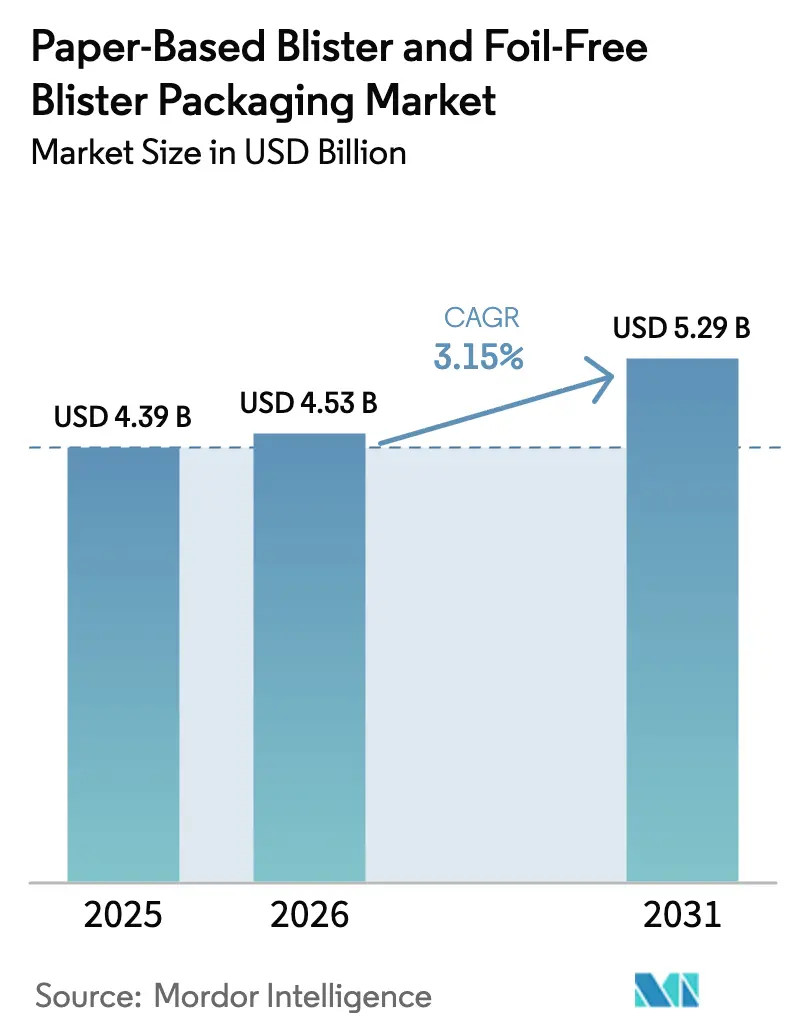

El tamaño del mercado de envases blíster a base de papel y blíster sin papel de aluminio en 2026 se estima en USD 4,53 mil millones, creciendo desde el valor de 2025 de USD 4,39 mil millones con proyecciones para 2031 que muestran USD 5,29 mil millones, creciendo a una CAGR del 3,15% durante 2026-2031. Las ganancias en la demanda provienen de la rápida alineación regulatoria en torno a la reciclabilidad, los objetivos corporativos de descarbonización que favorecen los sustratos de fibra y la paridad de costos lograda por los papeles de barrera termoformables. Las inversiones constantes en recubrimientos de nanocelulosa, junto con datos comprobados de estabilidad en dosis unitarias, están desplazando el equilibrio competitivo de los sistemas de PVC-aluminio hacia las alternativas a base de fibra. La región de Asia-Pacífico mantiene el liderazgo en volumen, mientras que América del Sur registra el crecimiento más rápido, impulsado por marcos ampliados de responsabilidad extendida del productor y el aumento de la producción farmacéutica genérica. Las estrategias competitivas se centran en la integración vertical, que asegura el suministro de pulpa y las formulaciones de barrera propietarias, lo que permite la resiliencia de precios ante los fluctuantes costos de la fibra.

Conclusiones Clave del Informe

- Por tipo de material, el cartón de Sulfato Blanqueado Sólido capturó el 37,68% de la participación del Mercado de Envases Blíster a Base de Papel y Blíster sin Papel de Aluminio en 2025.

- Por forma, el tamaño del Mercado de Envases Blíster a Base de Papel y Blíster sin Papel de Aluminio para láminas pre-troqueladas se proyecta que crecerá a una CAGR del 5,08% entre 2026-2031.

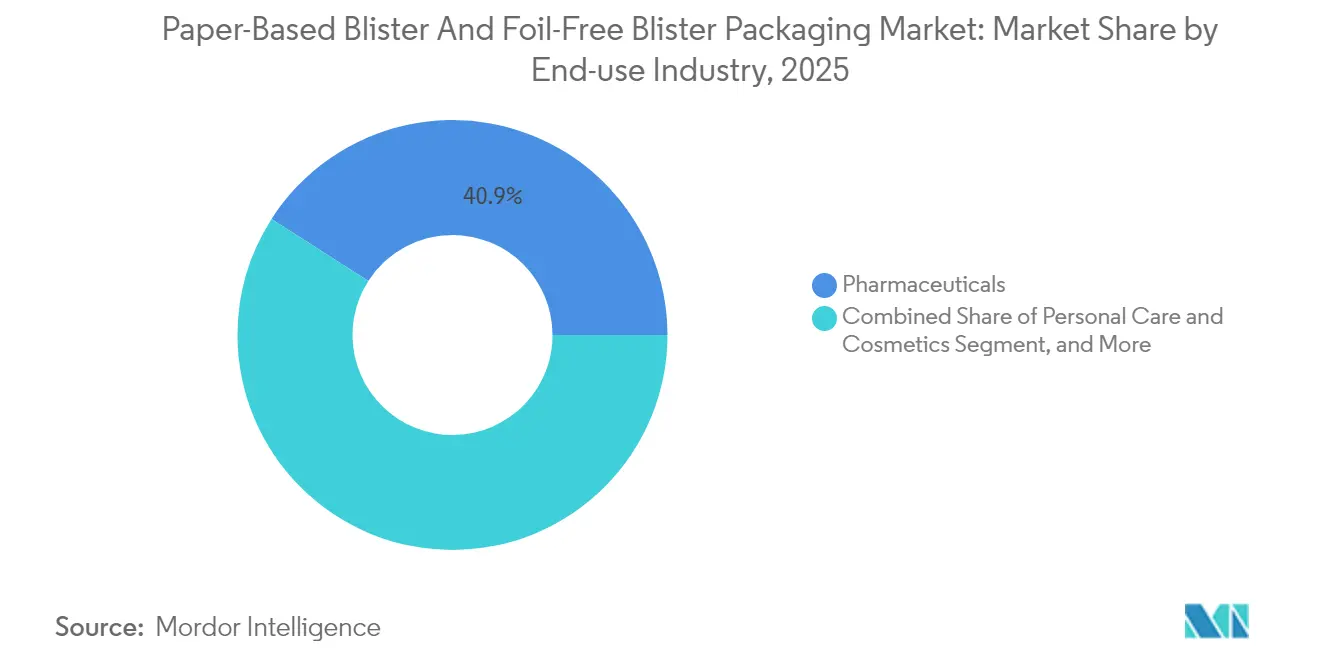

- Por industria de uso final, la industria farmacéutica capturó el 40,92% de la participación del Mercado de Envases Blíster a Base de Papel y Blíster sin Papel de Aluminio en 2025.

- Por geografía, el tamaño del Mercado de Envases Blíster a Base de Papel y Blíster sin Papel de Aluminio en América del Sur se proyecta que crecerá a una CAGR del 6,31% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases Blíster a Base de Papel y Blíster sin Papel de Aluminio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las prohibiciones de plásticos de un solo uso y las regulaciones de responsabilidad extendida del productor | +0.8% | Global, liderado por la Unión Europea y California | Mediano plazo (2-4 años) |

| Compromisos de cero emisiones netas de los propietarios de marcas | +0.6% | América del Norte y la Unión Europea, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Paridad de costos derivada del escalado de papeles de barrera termoformables | +0.9% | Global, producción centrada en el norte de Europa | Corto plazo (≤ 2 años) |

| Mandatos minoristas de "estantería lista en papel" | +0.4% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Cambio del formato farmacéutico de dosis unitaria hacia envases reciclables en la acera | +0.7% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Prima de percepción del consumidor por la estética del papel | +0.3% | Global, más fuerte en segmentos de consumo premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Prohibiciones de Plásticos de un Solo Uso y las Regulaciones de Responsabilidad Extendida del Productor

Treinta y cinco naciones aplican ahora tarifas de responsabilidad extendida del productor que incrementan el costo total del sistema de los formatos con alto contenido de plástico, mientras que el Reglamento de Envases y Residuos de Envases de la Unión Europea exige un 65% de contenido reciclado para 2030 y reciclabilidad universal para 2035. La SB 54 de California impone un objetivo de reducción del 25% para el plástico en 2032, remodelando las estructuras de costos de los medicamentos de venta libre. Las empresas farmacéuticas están acelerando sus transiciones hacia blísteres de fibra, que se integran perfectamente con las corrientes de recuperación de papel y evitan la costosa separación de múltiples materiales. Los plazos acelerados comprimen los ciclos de innovación, favoreciendo a los proveedores con papeles de barrera recubiertos llave en mano que ya cumplen con las especificaciones de humedad y oxígeno. Las restricciones paralelas sobre las sustancias perfluoroalquiladas y polifluoroalquiladas eliminan los recubrimientos de fluoropolímeros existentes, inclinando aún más la adopción hacia soluciones a base de agua compatibles con sustratos de papel.

Los Compromisos de Cero Emisiones Netas de los Propietarios de Marcas Aceleran la Adopción de Fibra

Más de USD 43 billones en valor empresarial están ahora vinculados a hojas de ruta explícitas de cero emisiones netas que incluyen hitos de descarbonización del envasado. Unilever se ha comprometido a una reducción del 50% en plástico virgen para 2030, mientras que el Proyecto Gigaton de Walmart reporta una reducción acumulada de 1.000 millones de toneladas en las emisiones de la cadena de suministro, con la optimización del envasado contribuyendo casi una cuarta parte del total.[1]Walmart, "Informe Ambiental, Social y de Gobernanza 2024," corporate.walmart.com Estos objetivos incorporan las preferencias de envasado de fibra en los cuadros de mando de adquisiciones, amplificando la competencia de los proveedores en métricas de ciclo de vida en lugar de solo en el costo unitario. La remuneración ejecutiva vinculada a los resultados de ESG sostiene la inversión incluso durante las recesiones macroeconómicas, asegurando que las expansiones de capacidad para el cartón de barrera recubierto reciban una asignación de capital prioritaria.

Paridad de Costos Derivada del Escalado de Papeles de Barrera Termoformables

Desde 2024, EUR 2.300 millones (USD 2.500 millones) en mejoras de plantas europeas han generado las ganancias de la curva de aprendizaje que alinean el costo por 1.000 cavidades de dosis de papel de barrera con los envases de PVC-aluminio. La plataforma Performa Nova de Stora Enso asegura una estabilidad de 18 meses para dosis sólidas al tiempo que elimina la necesidad de papel de aluminio. El BarrierPack Recyclable de Mondi ahora logra una ingesta de oxígeno inferior a 0,1 cc/m²/día a un costo de cuna a tumba un 15% menor una vez que se tienen en cuenta las tarifas de vertedero y los gravámenes del productor. Estos avances desmantelan la barrera histórica de costos, permitiendo a los gerentes de adquisiciones adoptar soluciones de fibra sin comprometer los márgenes.

Cambio del Formato Farmacéutico de Dosis Unitaria hacia Envases Reciclables en la Acera

La orientación de la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón aceptó los blísteres de papel para formulaciones con estabilidad probada en 2025, eliminando un obstáculo regulatorio para los productores genéricos regionales. Las restricciones de importación más estrictas de China sobre los plásticos contaminados alientan a los fabricantes nacionales a adoptar envases a base de papel compatibles con la infraestructura de reciclaje municipal. La diferenciación competitiva se intensifica a medida que las marcas posicionan el envasado de fibra como un indicador de calidad que refleja la gestión ambiental, apoyando modestas primas de precio incluso en mercados sensibles al costo. Los sistemas de residuos municipales que ya capturan papel mixto logran mayores rendimientos de recuperación que los que clasifican plásticos multicapa, reforzando la lógica económica de los formatos de fibra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de la barrera de humedad en las cadenas de distribución tropicales | -0.5% | Sudeste Asiático, África Subsahariana, América Central | Mediano plazo (2-4 años) |

| Penalizaciones en la velocidad de línea (15-25% más lento frente a PVC-aluminio) | -0.4% | Global, especialmente en líneas farmacéuticas de gran escala | Corto plazo (≤ 2 años) |

| Reconversiones intensivas en capital de termoformadoras heredadas | -0.3% | América del Norte y Europa tienen instalaciones maduras | Largo plazo (≥ 4 años) |

| Riesgo de suministro de recubrimientos de barrera especializados | -0.2% | Global, proveedores de recubrimientos concentrados en el norte de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de la Barrera de Humedad en las Cadenas de Distribución Tropicales

Los blísteres de papel recubierto exhiben tasas de transmisión de vapor de agua de tres a cinco veces más altas que las del papel de aluminio, lo que lleva a fallas de estabilidad en niveles de humedad superiores al 75%. Las auditorías de campo en el Sudeste Asiático reportaron una degradación del ingrediente farmacéutico activo un 12% mayor para los comprimidos higroscópicos enviados en envases de fibra frente a los blísteres convencionales. Los ciclos estacionales de monzones y los almacenes sin control climático amplían aún más la brecha de rendimiento. Las soluciones alternativas, como los insertos de desecante y las atmósferas modificadas, añaden entre USD 0,03 y 0,08 por unidad, erosionando la paridad de costos. Hasta que los recubrimientos de nanocelulosa a base de agua ofrezcan una resistencia al vapor equivalente a la del papel de aluminio a escala, la adopción farmacéutica en los mercados ecuatoriales avanzará lentamente.

Las Penalizaciones en la Velocidad de Línea Ralentizan la Producción de Alto Volumen

El termoformado de sustratos de fibra requiere ciclos prolongados de calentamiento y enfriamiento, reduciendo el rendimiento entre un 15 y un 25% en las líneas rotativas existentes. Las pérdidas de producción comprimen los márgenes de los fabricantes de medicamentos genéricos que compiten por centavos por envase. Los proveedores de equipos comercializan ahora platinas de calentamiento por inducción y matrices de formado controladas por servomotor que ayudan a recuperar parte de la brecha de velocidad; sin embargo, los desembolsos de capital se aproximan a USD 2 millones por línea, y los horizontes de recuperación del rendimiento son de casi dos años. Los equipos directivos, por tanto, escalonan las reconversiones, moderando las tasas de conversión globales durante el período de pronóstico actual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Sulfato Blanqueado Sólido se Enfrenta a la Disrupción de la Nanocelulosa

El cartón de Sulfato Blanqueado Sólido retuvo el 37,68% de la participación del mercado de envases blíster a base de papel y blíster sin papel de aluminio en 2025, debido a su arraigada familiaridad entre los convertidores y su compatibilidad con las dispersiones de barrera acuosas aprobadas por la FDA. El segmento representa la mayor participación del tamaño del mercado de envases blíster a base de papel y blíster sin papel de aluminio, ya que los actores integrados de pulpa a envase aseguran la calidad y la estabilidad de precios a través de bosques propios y activos de recubrimiento internos. La densidad moderada y la uniformidad del calibre garantizan bajas tasas de desperdicio en las líneas de formado de alta velocidad, lo que es particularmente beneficioso para las aplicaciones farmacéuticas que requieren tolerancias dimensionales estrechas.

Las láminas de celulosa micro-fibrilada prometen interrumpir la base existente, ya que su rendimiento de oxígeno y humedad ahora rivaliza con el del aluminio a un peso base significativamente menor. El FibDex de UPM ofrece una ingesta de oxígeno a nivel de papel de aluminio mientras permanece totalmente repulpable. El material tiene un precio premium, pero encuentra una rápida adopción para biológicos y terapéuticos especializados de alto valor, donde los costos de envasado representan menos del 1% del valor del producto terminado. La mezcla de microfibrillas en la fibra de Sulfato Blanqueado Sólido también mejora la resistencia al enlace interno, lo que permite relaciones de estiramiento más superficiales y una energía de formado reducida. Durante el período de pronóstico, las estructuras mezcladas erosionarán la participación del Sulfato Blanqueado Sólido; sin embargo, el Sulfato Blanqueado Sólido continuará anclando el volumen principal en los canales de medicamentos regulados hasta que el suministro de nanocelulosa se amplíe y los costos se normalicen.

Por Forma: La Innovación en Láminas Pre-Troqueladas Impulsa el Posicionamiento Premium

La bobina representó una participación del 63,10% del mercado de envases blíster a base de papel y blíster sin papel de aluminio en 2025, ya que las plantas farmacéuticas dependen del procesamiento continuo de banda para minimizar el tiempo de inactividad y la mano de obra. La infraestructura existente de corte y rebobinado permite el intercambio rápido de bandas de fibra recubierta sin grandes cambios de herramientas, preservando los presupuestos de inversión de capital mientras se avanzan los objetivos de sostenibilidad. Las láminas pre-troqueladas, que crecen a una CAGR del 5,08%, se dirigen cada vez más a los nutracéuticos de venta directa al consumidor y a los kits de prescripción de edición limitada que enfatizan la experiencia del usuario.

Las geometrías de cavidad complejas, el repujado táctil y los indicadores de manipulación integrados elevan el valor de la marca al tiempo que apoyan las características de apertura accesibles para las personas mayores. Los formatos de lámina también se adaptan a los co-envasadores regionales que carecen de líneas de corte internas, lo que los convierte en una puerta de entrada para las marcas emergentes que adoptan blísteres de fibra sin una profunda experiencia técnica. A medida que aumenta la participación del mercado del comercio electrónico, los envases visualmente disruptivos enviados en láminas refuerzan el atractivo del unboxing en las redes sociales, manteniendo los puntos de precio premium.

Por Industria de Uso Final: Los Nutracéuticos Superan a los Farmacéuticos Tradicionales

El canal farmacéutico mantuvo una participación del 40,92% del mercado de envases blíster a base de papel y blíster sin papel de aluminio en 2025, impulsado por mandatos de serialización armonizados y estrictos requisitos de resistencia para niños. Las grandes empresas farmacéuticas multinacionales despliegan blísteres de papel principalmente en líneas de venta libre para equilibrar los compromisos ambientales con los perfiles de estabilidad validados. Los genéricos dependen de los envases de fibra como diferenciador de bajo costo, añadiendo afirmaciones de reciclabilidad en la acera a los equivalentes terapéuticos con precios a la par.

Las marcas de nutracéuticos, con una CAGR del 4,05%, aprovechan los regímenes de afirmaciones flexibles para acelerar el lanzamiento de nuevos envases sin expedientes de estabilidad de varios años. Los consumidores aceptan primas del 15-25% por los suplementos posicionados como bienestar y sostenibilidad, lo que eleva los márgenes brutos y financia rápidas iteraciones de diseño. Los modelos de suscripción de venta directa al consumidor intensifican la visibilidad del envase en cada ciclo de entrega, amplificando el valor de marketing de los blísteres de fibra estéticamente atractivos. El segmento, por tanto, absorberá una parte desproporcionada de la próxima capacidad de nanocelulosa, consolidando su papel como campo de pruebas para las innovaciones de barrera antes del despliegue farmacéutico.

Análisis Geográfico

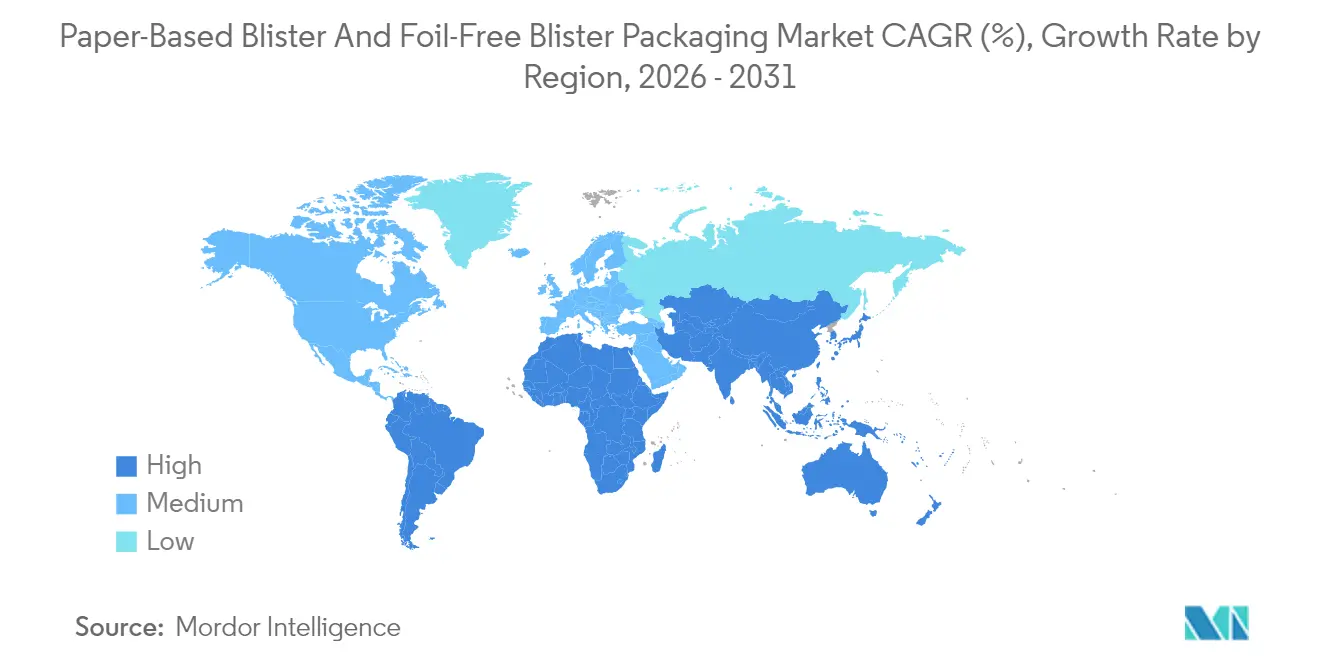

La región de Asia-Pacífico generó el 34,57% del mercado de envases blíster a base de papel y blíster sin papel de aluminio en 2025, impulsada por la participación combinada del 45% de China e India en la producción farmacéutica mundial. Las directrices de estabilidad armonizadas de la ASEAN agilizan las aprobaciones de blísteres de papel, acortando los plazos de comercialización. La maquinaria de formado de alta precisión de Japón y la experiencia en envasado de electrónica de Corea del Sur se trasladan a mejoras en las herramientas farmacéuticas, consolidando aún más el ecosistema de fabricación regional. Las estrategias gubernamentales de economía circular recompensan el contenido local otorgando rebajas fiscales sobre los sustratos de fibra de origen nacional, mejorando así la competitividad regional.

América del Sur, expandiéndose a una CAGR del 6,31%, se beneficia del sistema de gravamen y crédito de responsabilidad extendida del productor de USD 1.200 millones anuales de Brasil, que reduce los cargos de cumplimiento hasta en un 35% para los envases totalmente reciclables. Los exportadores de medicamentos genéricos de Argentina dependen de los blísteres de papel para cumplir con las especificaciones de reciclabilidad europeas, abriendo nuevos canales de acceso al mercado. [2]Ministerio de Salud de Argentina, "Estrategia de Exportación Farmacéutica 2025-2030," argentina.gob.ar La afluencia de los consumidores de Chile, impulsada por la minería, aumenta la demanda de suplementos de bienestar premium, lo que resulta en una mayor adopción de formatos de fibra especializados. Los abundantes recursos forestales y el avance de la capacidad de pulpa posicionan a la región como un futuro centro de exportación de bobinas recubiertas con barrera.

Europa y América del Norte siguen siendo mercados maduros, con la adopción impulsada por los ciclos de reemplazo de las líneas heredadas de PVC-aluminio en lugar de volúmenes de nueva construcción. El calendario regulatorio coherente de la Unión Europea asegura a los inversores, mientras que las relaciones establecidas con los convertidores en los Estados Unidos permiten una calificación de sustratos sin problemas. Oriente Medio y África se encuentran en fases de adopción temprana, limitadas por climas cálidos y húmedos e infraestructura de reciclaje limitada. No obstante, los programas de mejora financiados por donantes en las cadenas de suministro de salud pública podrían desencadenar despliegues piloto, especialmente para las terapias contra la malaria y el VIH, donde las organizaciones no gubernamentales internacionales adquieren grandes volúmenes.

Panorama Competitivo

La concentración de la industria es moderada. Los cinco principales convertidores juntos poseen una participación estimada del 48% del mercado global de envases blíster a base de papel y blíster sin papel de aluminio, lo que refleja la actividad de fusiones en curso, pero dejando una participación significativa para los especialistas regionales. La adquisición de DS Smith por parte de International Paper por USD 8.600 millones en 2025 creó un gigante verticalmente integrado de pulpa a blíster con mayor alcance europeo. La fusión de Smurfit WestRock generó una plataforma de ingresos de USD 21.400 millones que combina el liderazgo en cartón corrugado con la investigación y desarrollo de recubrimientos de barrera especializados.

Amcor y Huhtamäki persiguen acuerdos de cooperación con marcas farmacéuticas, asegurando contratos de compra a varios años que financian la inversión de capital para las líneas de recubrimiento de próxima generación. Las solicitudes de patentes para tecnologías de blíster de fibra aumentaron un 23% en 2024, impulsadas por el uso de químicas de dispersión a base de agua y matrices de formado de alto ciclo. Los competidores se diferencian en la barrera de humedad, la velocidad de línea y las métricas de carbono del ciclo de vida.[3]Organización Mundial de la Propiedad Intelectual, "Informe sobre el Panorama de Patentes: Envasado Sostenible," wipo.int

Las empresas emergentes de recubrimiento de nanocelulosa aprovechan la financiación de capital de riesgo para acelerar la transición del laboratorio a la planta, creando objetivos de adquisición para los actores establecidos que buscan una ventaja tecnológica. El riesgo de la cadena de suministro sigue concentrado en los proveedores nórdicos de resinas de recubrimiento, aunque las iniciativas de diversificación en América del Norte están en marcha. Las barreras de entrada al mercado giran en torno a la preparación de expedientes regulatorios y las pruebas de estabilidad, favoreciendo a los actores establecidos con sistemas de calidad consolidados y auditorías globales de clientes farmacéuticos.

Líderes de la Industria de Envases Blíster a Base de Papel y Blíster sin Papel de Aluminio

Huhtamäki Oyj

Amcor plc

Smurfit WestRock plc

Sonoco Products Company

Stora Enso Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: International Paper completó su adquisición de DS Smith por USD 8.600 millones, formando el mayor proveedor de envasado sostenible centrado en cartón recubierto con barrera para aplicaciones farmacéuticas.

- Septiembre de 2025: Amcor lanzó el Sistema de Blíster AmSky, el primer envase a base de papel totalmente reciclable aprobado por la FDA que ofrece una estabilidad de 24 meses para medicamentos sensibles a la humedad.

- Agosto de 2025: Stora Enso invirtió EUR 150 millones (USD 162 millones) para ampliar la capacidad de Performa Nova en 200.000 toneladas anuales en la planta de Oulu.

- Julio de 2025: Smurfit WestRock presentó un programa de USD 300 millones para co-desarrollar blísteres de fibra de próxima generación con socios farmacéuticos, con el objetivo de lograr la paridad de costos con el PVC-aluminio.

- Junio de 2025: Huhtamäki introdujo el papel blueloop, una barrera a base de agua libre de sustancias perfluoroalquiladas y polifluoroalquiladas que logra una ingesta de oxígeno inferior a 0,1 cc/m²/día, permitiendo una vida útil prolongada.

Alcance del Informe Global del Mercado de Envases Blíster a Base de Papel y Blíster sin Papel de Aluminio

| Cartón de Sulfato Blanqueado Sólido |

| Fibra Moldeada |

| Kraft Híbrido con Barrera Recubierta |

| Láminas de Celulosa Micro-Fibrilada |

| Otros Tipos de Material |

| Bobina |

| Lámina Pre-Troquelada |

| Farmacéutica |

| Nutracéutica |

| Alimentaria |

| Electrónica de Consumo |

| Cuidado Personal y Cosméticos |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Material | Cartón de Sulfato Blanqueado Sólido | ||

| Fibra Moldeada | |||

| Kraft Híbrido con Barrera Recubierta | |||

| Láminas de Celulosa Micro-Fibrilada | |||

| Otros Tipos de Material | |||

| Por Forma | Bobina | ||

| Lámina Pre-Troquelada | |||

| Por Industria de Uso Final | Farmacéutica | ||

| Nutracéutica | |||

| Alimentaria | |||

| Electrónica de Consumo | |||

| Cuidado Personal y Cosméticos | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases blíster a base de papel y blíster sin papel de aluminio?

El mercado está valorado en USD 4,53 mil millones en 2026, con una previsión de alcanzar USD 5,29 mil millones en 2031.

¿Con qué rapidez se está expandiendo este formato de envasado a nivel mundial?

Se proyecta que el mercado de envases blíster a base de papel y blíster sin papel de aluminio se expanda a una CAGR del 3,15% de 2026 a 2031.

¿Qué región lidera la adopción de blísteres de papel para productos farmacéuticos?

La región de Asia-Pacífico tiene la mayor participación del 34,57%, principalmente debido al dominio manufacturero de China e India, así como a la alineación regulatoria favorable.

¿Qué segmento muestra la tasa de crecimiento más alta dentro de este espacio de envasado?

Se proyecta que las aplicaciones nutracéuticas registren la tasa de crecimiento más rápida del 4,05%, ya que los consumidores aceptan precios más altos por envases ambientalmente responsables.

¿Qué tecnología de materiales está disrumpiendo los cartones tradicionales de Sulfato Blanqueado Sólido?

Se prevé que las Láminas de Celulosa Micro-Fibrilada, que ofrecen un rendimiento de barrera equivalente al papel de aluminio a menor peso, crezcan a una CAGR del 4,21%.

¿Qué restricción importante podría ralentizar la adopción en los mercados tropicales?

Las limitaciones de la barrera de humedad que conducen a tasas más altas de degradación del ingrediente farmacéutico activo siguen siendo un obstáculo clave en las cadenas de distribución cálidas y húmedas.

Última actualización de la página el: