Tamaño y Participación del Mercado de Aceites de Motor Automotrices de Pakistán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

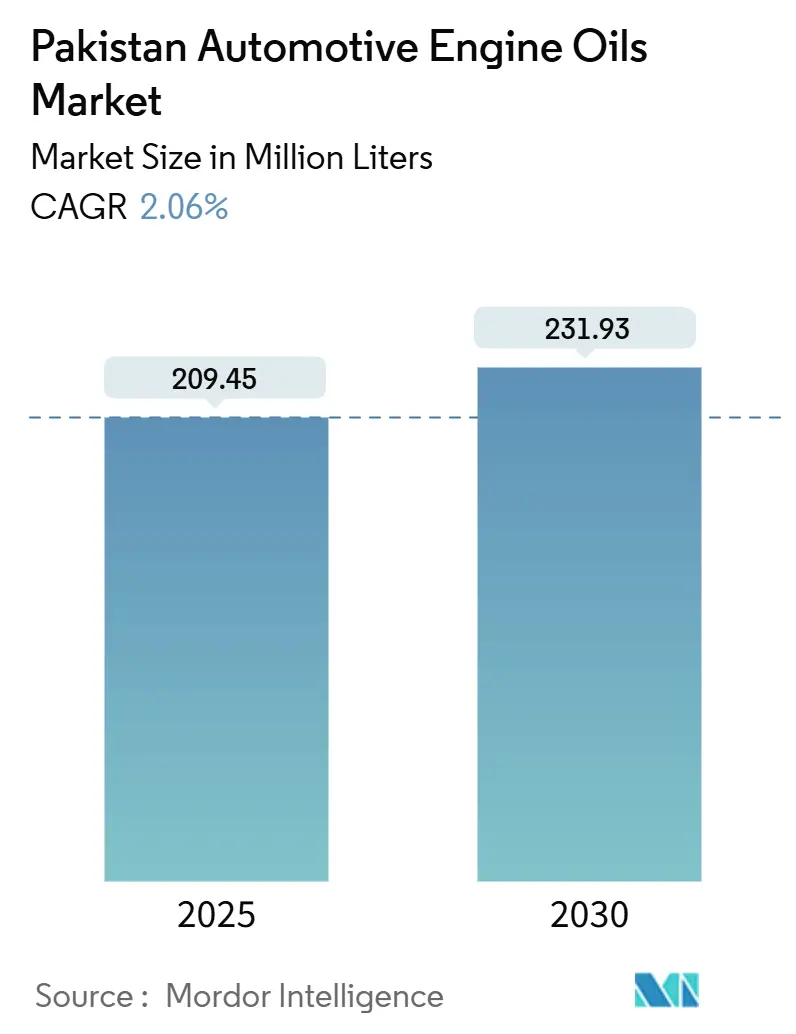

| Volumen del Mercado (2025) | 209.45 Millones de litros |

| Volumen del Mercado (2030) | 231.93 Millones de litros |

| Tasa de crecimiento (2025 - 2030) | 2.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotrices de Pakistán por Mordor Intelligence

El tamaño del Mercado de Aceites de Motor Automotrices de Pakistán se estima en 209,45 millones de litros en 2025, y se espera que alcance 231,93 millones de litros en 2030, a una CAGR del 2,06% durante el período de pronóstico (2025-2030). Esta perspectiva de crecimiento está respaldada por la expansión del parque vehicular de Pakistán, la migración impulsada por factores macroeconómicos hacia combustibles Euro-5 y la sostenida demanda de carga que mantiene el consumo de lubricantes estructuralmente vinculado a la actividad del transporte por carretera. La premiumización emerge como una fuerza paralela, con refinerías nacionales canalizando entre 5.000 y 6.000 millones de USD en mejoras Euro-5 que impulsarán formulaciones de mayor valor y bajo contenido de SAPS. La motorización urbana, actualmente en 161 vehículos por cada 1.000 habitantes, concentra la demanda en Lahore, Karachi e Islamabad, donde el uso en arranque y parada intensifica los ciclos de cambio de aceite. Los aceites minerales aún dominan los estantes minoristas, aunque las mezclas sintéticas registran la adopción más rápida a medida que los mandatos de los fabricantes de equipos originales, el kilometraje de los servicios de transporte por aplicación y las flotas de logística interurbana enfatizan la eficiencia de drenaje extendido. El comportamiento competitivo refleja una consolidación moderada en torno a marcas con redes nacionales de distribución y activos de mezcla local que cubren la exposición cambiaria.

Conclusiones Clave del Informe

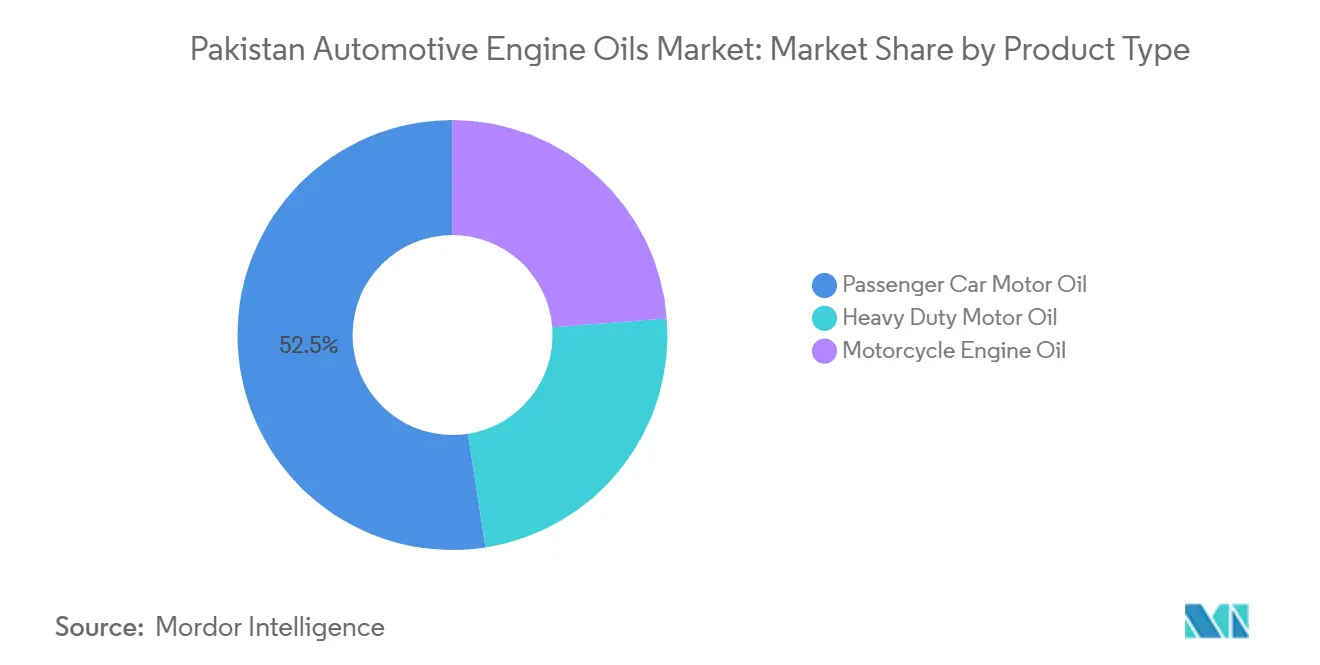

- Por tipo de producto, el aceite de motor para automóviles de pasajeros lideró con una participación del 52,46% del mercado de aceites de motor automotrices de Pakistán en 2024. Se prevé que el aceite de motor para motocicletas se expanda a una CAGR del 2,18% hasta 2030, la más rápida entre los tipos de productos.

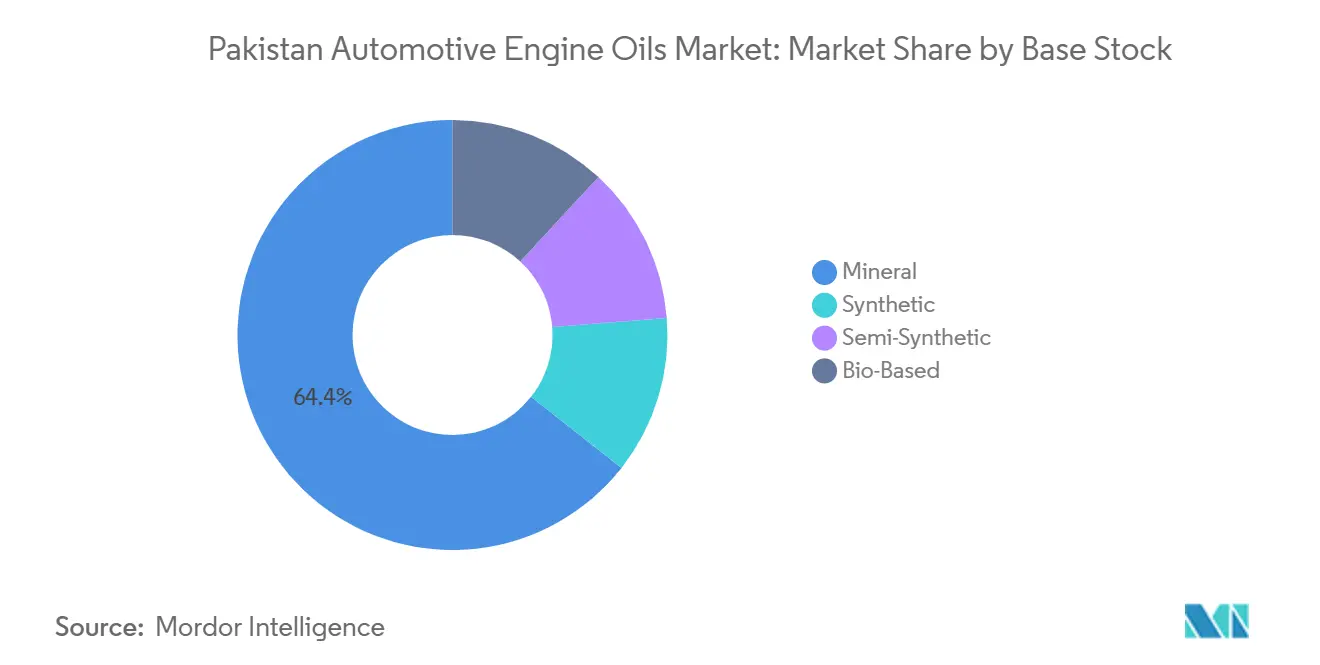

- Las bases de aceite mineral capturaron el 64,38% del tamaño del mercado de aceites de motor automotrices de Pakistán en 2024, mientras que se proyecta que los aceites sintéticos crezcan a una CAGR del 2,31%, la más rápida dentro de las categorías de base de aceite.

Tendencias e Información del Mercado de Aceites de Motor Automotrices de Pakistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del parque de motocicletas y automóviles de pasajeros en centros urbanos | +0.8% | Conglomerados urbanos de Punjab y Sindh; Islamabad | Mediano plazo (2-4 años) |

| Expansión de flotas de logística interurbana y transporte por aplicación | +0.4% | Corredores de autopistas nacionales | Corto plazo (≤ 2 años) |

| Colaboraciones con fabricantes de equipos originales y expansión del mezclado local | +0.3% | Zonas industriales de Karachi y Lahore | Largo plazo (≥ 4 años) |

| Reembolsos gubernamentales sobre lubricantes conformes con Euro-5 | +0.2% | Nacional | Mediano plazo (2-4 años) |

| Demanda de automóviles usados impulsada por remesas en ciudades de segundo nivel | +0.3% | Distritos de segundo nivel de Punjab; bolsas urbanas de KPK | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque de Motocicletas y Automóviles de Pasajeros en Centros Urbanos

Islamabad registró 1,3 millones de vehículos en abril de 2024 y continúa sumando entre 2.000 y 3.000 registros mensuales, un patrón que se replica en Lahore y Karachi[1]Pakistan Institute of Development Economics, "Estadísticas de vehículos urbanos 2024," pide.org.pk. La alta frecuencia de arranque y parada en corredores congestionados acorta los intervalos de cambio de aceite, manteniendo la demanda de lubricantes estable a pesar de las mejoras en eficiencia de combustible. La participación del 57% de Punjab en la infraestructura vial nacional canaliza el tráfico a través de densos conglomerados de servicio que favorecen a los minoristas organizados de lubricantes. Las motocicletas, que ya representan el 78% de todos los vehículos, amplían los volúmenes mediante cambios de aceite frecuentes y de baja capacidad. Los multigrados recomendados por los fabricantes de equipos originales han ganado terreno en estas ciudades, orientando a los consumidores hacia líneas sintéticas y semisintéticas de mayor margen.

Expansión de Flotas de Logística Interurbana y Transporte por Aplicación

El transporte por carretera representa el 96% del flete de Pakistán, y los vehículos comerciales ligeros promedian 105.000 km por año, aproximadamente el triple del kilometraje de los automóviles particulares. El uso intensivo impulsa entre 3 y 4 cambios de aceite anuales por vehículo, mientras que los operadores de flotas favorecen cada vez más las formulaciones premium que reducen el tiempo de inactividad. TCS, con una participación nacional del 43% en paquetería y 140.000 toneladas de flete anual, ejemplifica estas flotas de alta utilización que estandarizan el uso de sintéticos de drenaje extendido. Los agregadores de transporte por aplicación replican esta intensidad de kilometraje en el segmento de automóviles de pasajeros, elevando la demanda de aceites de baja viscosidad y ahorro de combustible.

Colaboraciones con Fabricantes de Equipos Originales y Expansión del Mezclado Local

La alianza de Gulf Oil International en 2024 con OTO Pakistan integra una marca global premium en una red minorista local de lubricantes y centros de servicio rápido[2]Gulf Oil International, "Gulf se asocia con OTO Pakistan," gulfoilinternational.com. Las inversiones paralelas de Shell y otras multinacionales en plantas de mezclado en Karachi reducen la exposición al tipo de cambio y garantizan el suministro ante las restricciones de Cartas de Crédito. La Política de Desarrollo de la Industria Automotriz de Pakistán tiene como objetivo 650.000 automóviles y 7 millones de motocicletas anuales, proporcionando volúmenes de llenado en fábrica que favorecen a los socios de lubricantes con aprobaciones de fábrica y carteras sintéticas.

Reembolsos Gubernamentales sobre Lubricantes Conformes con Euro-5

En el marco de la Política de Refinería en Terrenos Existentes, las autoridades aplican un arancel del 10% sobre la gasolina y del 2,5% sobre el diésel de alta velocidad para financiar las mejoras Euro-5. El programa prepara la demanda posterior para aceites de bajo contenido de SAPS que protegen los dispositivos de postratamiento. La supervisión de la OGRA eleva los costos de cumplimiento para las marcas no certificadas, inclinando efectivamente la participación hacia los adoptantes tempranos. Los proveedores que obtengan certificaciones Euro-5 pueden capturar primas de precio y asegurar el respaldo de los fabricantes de equipos originales en el mercado nacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intervalos de cambio de aceite extendidos con sintéticos | -0.5% | Nacional, especialmente en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Inflación y depreciación del PKR que afectan la asequibilidad | -0.4% | Nacional, mayor presión en zonas rurales | Corto plazo (≤ 2 años) |

| Restricciones de Cartas de Crédito que generan brechas en el suministro de aceite base | -0.3% | Importadores nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intervalos de Cambio de Aceite Extendidos con Sintéticos

Las formulaciones sintéticas y semisintéticas permiten ciclos de drenaje de 10.000 a 15.000 km, aproximadamente el doble de la norma de 5.000 km para los aceites minerales. Los manuales de servicio de los fabricantes de equipos originales exigen cada vez más estos intervalos más largos, reduciendo el volumen por vehículo incluso cuando los ingresos por litro aumentan entre un 40% y un 60%. El efecto es más pronunciado en los segmentos premium de automóviles de pasajeros y flotas que adoptan sintéticos de manera temprana, moderando el crecimiento del volumen agregado a pesar de las ganancias en valor.

Inflación y Depreciación del PKR que Afectan la Asequibilidad

La debilidad del PKR infla el costo de desembarque de los aceites base importados y los aditivos, forzando aumentos de precios que reducen los ingresos disponibles. Los propietarios de motocicletas con mentalidad de ahorro y los propietarios-operadores de camiones pequeños difieren los cambios de aceite o cambian a monogrados de menor calidad. La presión es más aguda en los distritos rurales, donde los ingresos en efectivo están por detrás de los niveles urbanos, creando una segmentación geográfica en la adopción de calidad de lubricantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites para Automóviles de Pasajeros Lideran Mientras los Aceites para Motocicletas se Aceleran

El Aceite de Motor para Automóviles de Pasajeros mantuvo el 52,46% de la participación del mercado de aceites de motor automotrices de Pakistán en 2024, respaldado por el creciente parque de automóviles urbanos y el requisito de multigrados de alta calidad para satisfacer las demandas de combustible Euro-5. Se espera que el tamaño del mercado de aceites de motor automotrices de Pakistán para PCMO crezca de manera constante a medida que los productos de financiamiento al consumidor mantengan la propiedad de automóviles al alcance, a pesar de las presiones macroeconómicas. La alta congestión urbana, combinada con temperaturas ambientales elevadas, favorece los grados 10W-XX y 15W-XX que logran un equilibrio entre la fluidez en arranque en frío y la estabilidad térmica. Los concesionarios informan que los automovilistas aceptan cada vez más recargas sintéticas durante los servicios intermedios, lo que mejora los márgenes de venta adicional de las marcas.

El Aceite de Motor para Motocicletas, que atiende al 78% del parque vehicular registrado, se proyecta que registre el crecimiento más rápido a una CAGR del 2,18% hasta 2030. El mercado de aceites de motor automotrices de Pakistán se beneficia de las cortas normas de drenaje del segmento de 3.000 a 4.000 km, que sostienen el volumen. Los multigrados más delgados 10W-40 ganan participación en envases minoristas de marca, aunque el mineral CB-40 a granel aún domina entre los mecánicos de carretera. Los fabricantes de equipos originales de motocicletas están extendiendo garantías que requieren sintéticos de marca, sembrando una premiumización gradual.

El Aceite de Motor para Uso Pesado se alinea con la intensidad del flete que mantiene más de 300.000 camiones registrados en circulación. Los gestores de flotas prefieren el monogrado SAE 40 por razones de costo, aunque prueban semisintéticos para rutas costeras de larga distancia. La adopción de combustible Euro-5 impulsará el HDMO de bajo contenido de SAPS que protege los dispositivos de postratamiento, especialmente entre las flotas que sirven las rutas de carril verde Karachi-Lahore.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Base de Aceite: La Base Mineral Persiste pero los Sintéticos Ganan Impulso

Los aceites minerales representaron el 64,38% de la participación del mercado de aceites de motor automotrices de Pakistán en 2024, lo que refleja la sensibilidad al precio y el predominio de motores más antiguos. El tamaño del mercado de aceites de motor automotrices de Pakistán vinculado a los grados minerales sigue siendo grande, pero enfrenta una erosión gradual. Los tambores a granel vendidos a través de talleres independientes ofrecen ventajas de costo, pero también presentan un riesgo de falsificación, lo que lleva a los actores de marca a invertir en envases a prueba de manipulaciones.

Los aceites semisintéticos salvan la brecha entre asequibilidad y rendimiento, captando a los propietarios-conductores que reconocen que los intervalos de drenaje más largos reducen sus costos de por vida. Los mezcladores destacan un potencial de drenaje de 5.000 a 7.000 km, en comparación con los 4.000 km de sus equivalentes minerales. Los semisintéticos también proporcionan un margen de amortiguación en un entorno inflacionario porque la narrativa de rendimiento justifica una prima de precio moderada.

Se prevé que los aceites sintéticos crezcan a una CAGR del 2,31%, impulsados por las especificaciones de los fabricantes de equipos originales para automóviles de pasajeros nuevos y grandes flotas que rastrean el costo total de propiedad mediante telemática. El impulso regional de Castrol de formulaciones 0W-20 ilustra cómo los motores modernos necesitan sintéticos de baja viscosidad para obtener ganancias en combustible. A medida que las capacidades de mezclado nacionales entren en funcionamiento, los sintéticos reducirán parte de su carga de costo en divisas, reduciendo los diferenciales de precio.

Las formulaciones de base biológica siguen siendo un nicho, pero reciben atención política en el marco de los compromisos climáticos de Pakistán. El suministro piloto a flotas de transporte compartido en Lahore busca valor de marca ESG en lugar de rentabilidad económica inmediata, aunque sienta las bases de un subsegmento futuro que podría escalar una vez que surjan reembolsos arancelarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La expansión de la Carretera de Circunvalación de Lahore ha incrementado los volúmenes de desplazamiento, apoyando densas redes de mecánicos que almacenan multigrados de marca. Karachi, en Sindh, continúa dependiendo de sus operaciones de transporte pesado centradas en el puerto, que requieren HDMO adecuado para mezclas de combustible de alto contenido de azufre. Ambas provincias albergan activos de refinería, lo que garantiza la disponibilidad del producto y cadenas de suministro más cortas.

Islamabad y Rawalpindi, a pesar de tener bases de población más pequeñas, registran un alto uso de lubricantes per cápita porque el número promedio de vehículos por hogar supera las normas nacionales. La concentración de flotas gubernamentales y diplomáticas aumenta la adopción de grados sintéticos, ya que las políticas de adquisición favorecen los productos aprobados por los fabricantes de equipos originales. El mercado de aceites de motor automotrices de Pakistán, por lo tanto, exhibe bolsas de premiumización incluso donde los volúmenes totales siguen siendo modestos.

Las ciudades de segundo nivel como Faisalabad, Sialkot y Gujranwala emergen como puntos de crecimiento. Las remesas impulsan la compra de automóviles usados y microfurgonetas, que a menudo requieren servicio inmediato. Los distribuidores locales amplían su alcance a través de programas de ventas en furgoneta, ofreciendo envases de 3 a 5 litros diseñados para las necesidades de inventario de pequeños talleres. Los corredores de autopistas que conectan estas ciudades industriales con el puerto de Karachi experimentan una alta densidad de camiones, sosteniendo el consumo de HDMO. Los distritos rurales se quedan atrás en el uso per cápita, aunque la construcción de carreteras por parte del gobierno y la mecanización agrícola expanden lentamente el número de cárteres, convirtiendo estas áreas en estratégicas para la captación de volumen a largo plazo.

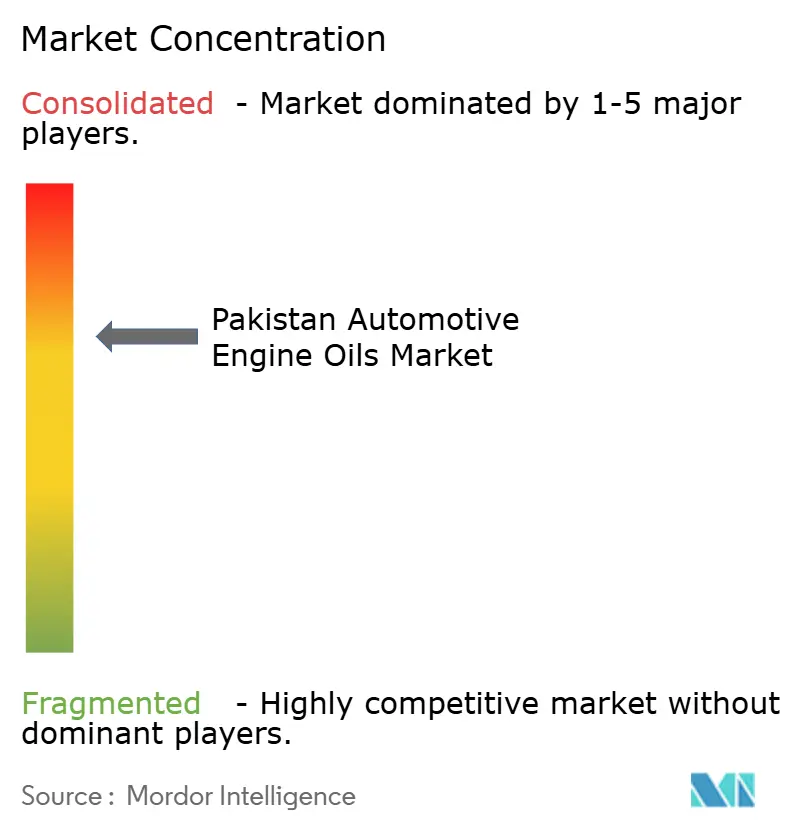

Panorama Competitivo

El Mercado de Aceites de Motor Automotrices de Pakistán está concentrado. Shell y TotalEnergies utilizan talleres de marca y distribuidores autorizados, centrándose en la segmentación sintética donde el valor de marca impone precios premium. Hi-Tech Lubricants amplió su actividad hacia la venta minorista de combustible con 50 estaciones de propiedad de la empresa, vinculando la promoción de lubricantes al tráfico en surtidores y mejorando el control del canal. Los campos de batalla competitivos se están desplazando hacia las ciudades de segundo nivel, donde la penetración de sintéticos de marca sigue siendo baja pero está en aumento. Las marcas compiten por asociarse con flotas de transporte compartido y operadores logísticos que exigen aceites certificados con rendimiento registrado por datos.

Líderes de la Industria de Aceites de Motor Automotrices de Pakistán

Shell plc

Pakistan State Oil

TotalEnergies

Chevron Corporation

Attock Petroleum Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La multinacional estadounidense Chevron Corporation invirtió 30 millones de USD para instalar una planta automatizada de mezclado de lubricantes en Pakistán, según anunció el ministerio de petróleo.

- Enero de 2023: Pakistan State Oil (PSO) lanzó el primer aceite de motor diésel totalmente sintético del país, DEO MAX. DEO MAX, que cumple con las especificaciones API CK-4, ofrece un intervalo de cambio de aceite más largo, mayor protección del motor y reducción de emisiones.

Alcance del Informe del Mercado de Aceites de Motor Automotrices de Pakistán

| Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Aceite de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados |

| Mineral |

| Sintético |

| Semisintético |

| De Base Biológica |

| Por Tipo de Resina | Aceite de Motor para Automóviles de Pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Aceite de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Por Base de Aceite | Mineral | |

| Sintético | ||

| Semisintético | ||

| De Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el nivel de consumo actual de aceites de motor automotrices de Pakistán?

La demanda se sitúa en 209,45 millones de litros en 2025 y se prevé que alcance 231,93 millones de litros en 2030.

¿Qué categoría de producto vende el mayor volumen?

El Aceite de Motor para Automóviles de Pasajeros lidera con una participación del 52,46% de los litros de aceite de motor nacionales en 2024.

¿Qué tan rápido están creciendo los aceites de motor sintéticos en Pakistán?

Se proyecta que las formulaciones sintéticas se expandan a una CAGR del 2,31% hasta 2030, la más rápida entre las bases de aceite.

¿Cómo afectará la adopción de combustible Euro-5 a la demanda de lubricantes?

Los combustibles Euro-5 favorecen los aceites sintéticos de bajo contenido de SAPS, desplazando la combinación de valor hacia las referencias premium mientras reducen gradualmente la participación del aceite mineral.

¿Qué desafíos enfrentan los mezcladores de lubricantes con las importaciones?

Las restricciones de Cartas de Crédito y la depreciación del PKR crean brechas de suministro e inflación de costos para los aceites base importados.

Última actualización de la página el: