Tamaño y Participación del Mercado de Inyección de Paclitaxel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

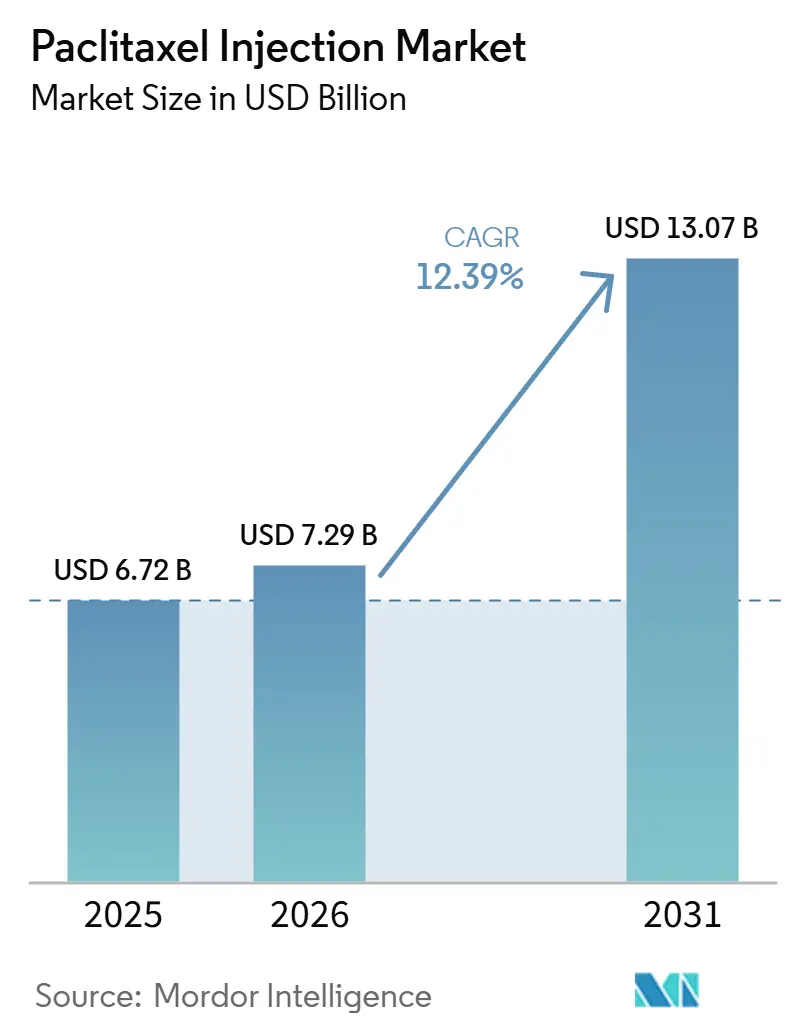

| Tamaño del Mercado (2026) | 7.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inyección de Paclitaxel por Mordor Intelligence

Se espera que el tamaño del Mercado de Inyección de Paclitaxel crezca de USD 6,72 mil millones en 2025 a USD 7,29 mil millones en 2026 y se prevé que alcance USD 13,07 mil millones en 2031 a una CAGR del 12,39% durante 2026-2031.

El mercado de inyección de paclitaxel continúa beneficiándose de su uso en múltiples indicaciones en cánceres de mama, pulmón, ovario y páncreas, incluso cuando los conjugados anticuerpo-fármaco y los regímenes de inmuno-oncología reducen el uso de quimioterapia de primera línea en poblaciones con biomarcadores definidos. Los vientos regulatorios favorables están configurando la oferta y los precios, ya que la guía de bioequivalencia específica por producto de la Agencia Europea de Medicamentos para el nab-paclitaxel está reduciendo las barreras para la entrada de genéricos en múltiples países y armonizando la aceptación de los pagadores de alternativas sustituibles. La inclusión en las listas de medicamentos esenciales de los formularios nacionales, como la Lista de Medicamentos Esenciales de Zambia de 2025, señala la prioridad continua de adquisición institucional para el paclitaxel, donde el acceso amplio a terapias dirigidas sigue siendo limitado. La creciente disponibilidad de genéricos en los Estados Unidos y la Unión Europea está reforzando la redundancia de suministro y comprimiendo los precios netos a medida que los sistemas de licitación adoptan adjudicaciones con múltiples ganadores y normas de sustitución. El aumento de la incidencia del cáncer, particularmente en la región de Asia-Pacífico, sostiene la demanda de esquemas de quimioterapia de base donde las opciones dirigidas por biomarcadores no están reembolsadas o no son clínicamente apropiadas.

Conclusiones Clave del Informe

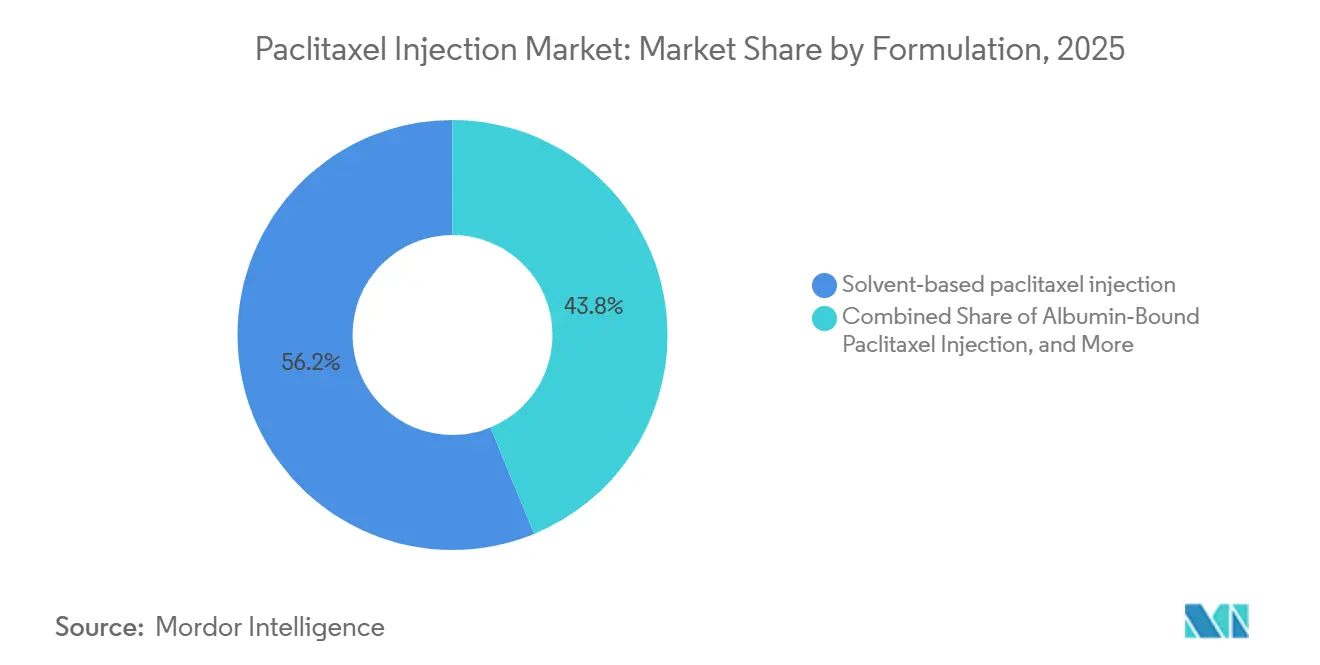

- Por formulación, el paclitaxel a base de solvente lideró con una participación de ingresos del 56,20% en 2025, mientras que las variantes liposomales y de micelas poliméricas se proyecta que se expandirán a una CAGR del 15,31% hasta 2031.

- Por indicación, el cáncer de mama representó el 36,50% de los ingresos de 2025, y se prevé que el adenocarcinoma pancreático crezca a una CAGR del 15,44% hasta 2031.

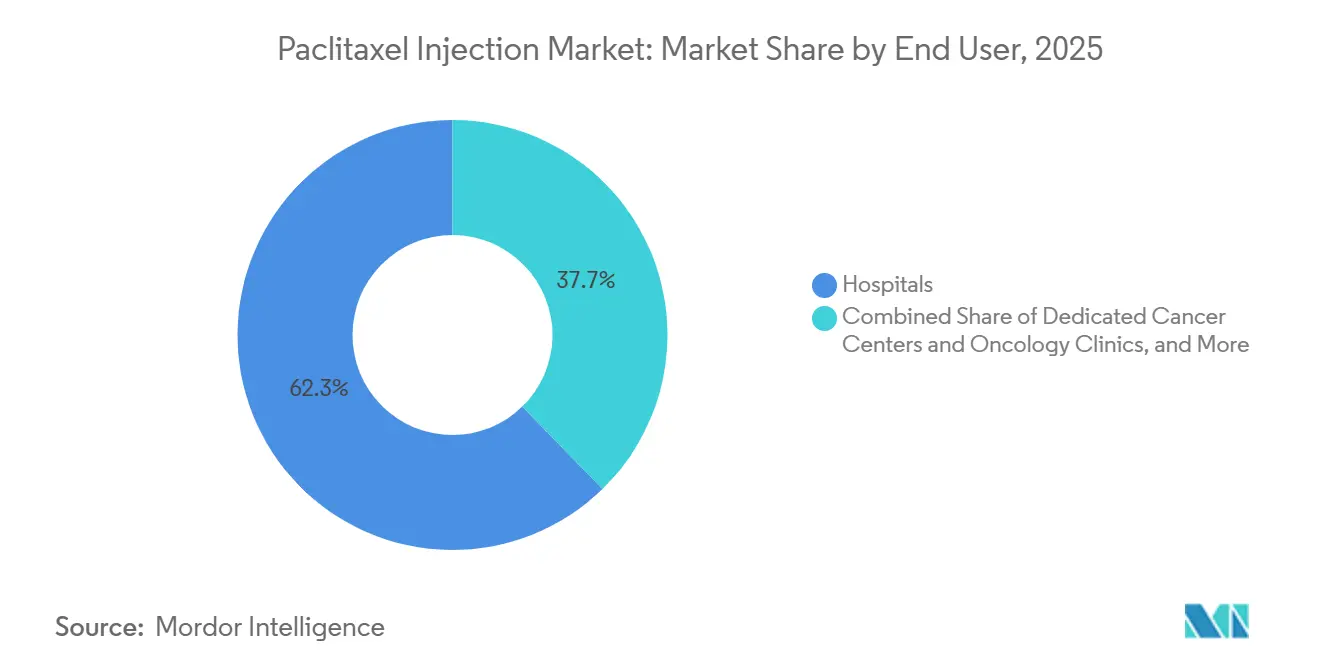

- Por usuario final, los hospitales mantuvieron el 62,30% de los ingresos en 2025, mientras que los centros de infusión ambulatorios y de atención diurna están proyectados para crecer a una CAGR del 13,89% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias capturaron el 58,30% de los ingresos en 2025, y se proyecta que las farmacias especializadas avancen a una CAGR del 13,88% hasta 2031.

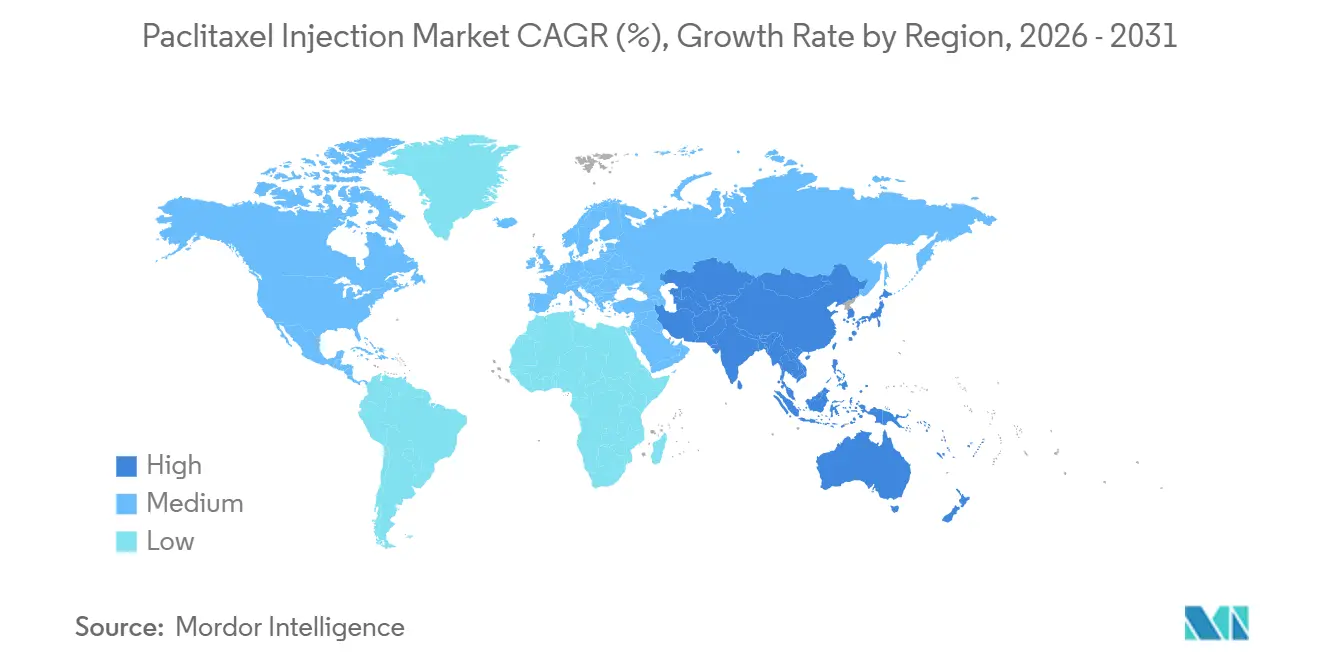

- Por geografía, América del Norte capturó el 43,20% de los ingresos en 2025, y se proyecta que Asia-Pacífico avance a una CAGR del 14,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inyección de Paclitaxel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia global de cánceres de mama, pulmón y ovario | +2.8% | Global, mayor crecimiento absoluto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Inclusión del paclitaxel en las Listas de Medicamentos Esenciales de la OMS y formularios nacionales | +1.2% | Países de ingresos bajos y medios-bajos | Largo plazo (≥4 años) |

| El modelo de administración institucional concentra la demanda en entornos hospitalarios de oncología | +1.5% | Global, particularmente América del Norte y Europa | Largo plazo (≥4 años) |

| La adopción de formulaciones sin solvente y habilitadas por nanotecnología amplía las poblaciones de pacientes elegibles | +2.1% | Mercados de altos ingresos que se expanden hacia Asia de ingresos medios-altos | Corto plazo (≤2 años) |

| La vía de bioequivalencia de la EMA para el nab-paclitaxel permite una entrada genérica más rápida en la UE | +1.3% | Europa | Corto plazo (≤2 años) |

| Mayor disponibilidad derivada de los recientes lanzamientos de genéricos de nab-paclitaxel (EE. UU./UE) | +1.5% | América del Norte, Europa, con efecto secundario en mercados emergentes | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Global de Cánceres de Mama, Pulmón y Ovario

La incidencia global del cáncer continúa aumentando, con casos de cáncer de mama proyectados para alcanzar 3,2 millones anuales para 2050, frente a 2,3 millones en 2022, lo que sostiene el uso de regímenes basados en taxanos donde las opciones dirigidas por biomarcadores no son adecuadas o están reembolsadas[1]Agencia Internacional para la Investigación del Cáncer, "Se proyecta que los casos y muertes por cáncer de mama aumenten a nivel mundial," IARC, iarc.who.int. En los Estados Unidos, las vías de atención de 2026 siguen ancladas en la quimioterapia en varios entornos, respaldadas por un estimado de 316.950 nuevos casos de cáncer de mama y 226.650 casos de cáncer de pulmón reportados para 2025, lo que subraya la demanda duradera de combinaciones basadas en paclitaxel cuando las terapias inmunológicas o dirigidas no están disponibles o son subóptimas. La carga global del cáncer de ovario, con una mortalidad sustancial, refleja las brechas de acceso a diagnósticos complementarios y terapias de mantenimiento que mantienen al paclitaxel relevante en protocolos de primera línea y recurrentes en muchos sistemas de salud. A medida que el envejecimiento de la población concentra la incidencia en mercados de ingresos medios y altos y el cribado se amplía en economías emergentes, los esquemas de quimioterapia de base siguen siendo complementos críticos de los regímenes de oncología dirigida e inmuno-oncología en evolución, lo que estabiliza el mercado de inyección de paclitaxel en los tipos de tumores principales. Estas tendencias epidemiológicas refuerzan la continuidad en los formularios para el paclitaxel, donde las guías clínicas aún incluyen taxanos para regímenes de atención estándar o para pacientes que no cumplen los umbrales de biomarcadores para agentes más nuevos.

Inclusión del Paclitaxel en las Listas de Medicamentos Esenciales de la OMS y Formularios Nacionales

La inclusión del paclitaxel en las listas nacionales de medicamentos esenciales ancla las compras institucionales en países de ingresos bajos y medios, con la Lista de Medicamentos Esenciales de Zambia de 2025 que clasifica la solución IV de paclitaxel 6 mg/mL como vital para los hospitales de tercer nivel. A pesar de esta inclusión, la disponibilidad sigue siendo desigual, con acceso a citotóxicos como el paclitaxel significativamente menor en entornos de ingresos bajos y medios-bajos en comparación con los países de altos ingresos, lo que pone de relieve las persistentes brechas de infraestructura y financiamiento[2]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2025," ACS, cancer.org. La designación de medicamento esencial respalda licitaciones plurianuales y adquisiciones agrupadas, lo que contribuye a volúmenes de demanda más estables y prioriza la protección de existencias donde las escaseces de inyectables estériles representan un riesgo sistémico. En la práctica, los formularios nacionales que enfatizan las quimioterapias de amplia indicación garantizan opciones de respaldo cuando las vías dirigidas fallan o las pruebas de biomarcadores son incompletas, lo que sostiene el mercado de inyección de paclitaxel a través de diversas líneas de terapia. Con el tiempo, la inclusión en formularios, combinada con la fabricación local y los contratos con múltiples proveedores, ayuda a alinear la contención de costos con la continuidad del tratamiento para la oncología hospitalaria, lo que respalda compras más predecibles a lo largo de los ciclos presupuestarios.

El Modelo de Administración Institucional Concentra la Demanda en Entornos Hospitalarios de Oncología

Los entornos hospitalarios dominan la utilización del paclitaxel porque la dosificación intravenosa requiere salas de infusión, preparación farmacéutica y acceso inmediato al manejo de la hipersensibilidad, lo que concentra naturalmente los volúmenes en programas de oncología de atención terciaria. La premedicación con corticosteroides, difenhidramina y antagonistas H2 se recomienda para el paclitaxel a base de solvente para reducir las reacciones relacionadas con el Cremophor EL, lo que refuerza la necesidad de una administración protocolizada en pacientes hospitalizados o en hospital de día y supervisión de enfermería capacitada. El nab-paclitaxel ofrece tiempos de infusión más cortos y omite la premedicación con solvente, lo que apoya un mayor rendimiento en los centros de infusión ambulatorios mientras mantiene centralizada la verificación farmacéutica y el monitoreo de eventos adversos. Muchos sistemas están adoptando el abastecimiento dual e inventarios de reserva para inyectables estériles para protegerse contra interrupciones en el suministro, un enfoque alineado con la guía de la USP para medicamentos vulnerables y considerado una buena práctica para la continuidad del servicio oncológico. A medida que la infraestructura de infusión ambulatoria escala en grandes corredores urbanos, las adquisiciones hospitalarias siguen siendo el ancla para las licitaciones de múltiples productos que agrupan el paclitaxel con agentes de platino, lo que mantiene el poder de negociación y respalda una utilización constante de las sillas de infusión.

La Adopción de Formulaciones Sin Solvente y Habilitadas por Nanotecnología Amplía las Poblaciones de Pacientes Elegibles

Los cambios hacia formas de paclitaxel sin solvente tienen como objetivo reducir las reacciones a la infusión y la neuropatía relacionadas con el Cremophor EL, al tiempo que abordan a los pacientes que anteriormente requerían premedicación o experimentaron intolerancia limitante de la dosis. La farmacovigilancia en el mundo real del nab-paclitaxel en la base de datos FDA FAERS identificó la toxicidad hematológica como la señal principal en lugar de la hipersensibilidad, lo que respalda el posicionamiento de las opciones sin solvente para pacientes con problemas previos de infusión o contraindicaciones a los esteroides. A medida que los conjugados anticuerpo-fármaco se expanden en el cáncer de mama, el paclitaxel sin solvente sigue siendo una alternativa donde los conjugados anticuerpo-fármaco no son accesibles, están contraindicados o tras la progresión, lo que preserva su papel dentro de las estrategias de secuenciación. Los portadores de micelas a base de polímeros y las construcciones liposomales se están evaluando en ensayos en etapa avanzada, con evidencia preclínica y clínica temprana que sugiere una mejor administración intracelular y farmacocinética consistente que podría mitigar la toxicidad de la concentración máxima. En Europa, la disponibilidad de nab-paclitaxel genérico en múltiples estados miembros está ampliando el acceso a formularios para opciones sin solvente, respaldada por aprobaciones específicas de productos y etiquetado armonizado bajo el marco regulatorio de la UE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Perfil de toxicidad (mielosupresión, neuropatía) e hipersensibilidad relacionada con el solvente | -1.9% | Global | Mediano plazo (2-4 años) |

| Riesgo de desplazamiento del régimen por terapias dirigidas e inmuno-oncológicas | -2.3% | América del Norte, Europa Occidental, Asia-Pacífico de altos ingresos | Corto plazo (≤2 años) |

| Perturbaciones en el suministro de inyectables estériles y disrupciones de fabricación/calidad | -1.1% | América del Norte con efecto secundario global | Corto plazo (≤2 años) |

| Compresión de precios por licitaciones y el programa de compras por volumen de China en paclitaxel unido a proteínas | -1.6% | China con efecto secundario en India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Perfil de Toxicidad (Mielosupresión, Neuropatía) e Hipersensibilidad Relacionada con el Solvente

La neutropenia sigue siendo una toxicidad limitante de la dosis central para el paclitaxel, con eventos de grado 3-4 documentados en pacientes que reciben regímenes de nab-paclitaxel y que requieren monitoreo regular y suspensiones del tratamiento cuando los recuentos de neutrófilos caen por debajo de los umbrales definidos[3]Sandoz Inc., "Información de Prescripción de Partículas de Paclitaxel Unido a Proteínas," Sandoz, us-sandoz-com.cms.sandoz.com. La neuropatía periférica se acumula con la exposición y puede llevar a reducciones de dosis o discontinuaciones, lo que afecta la adherencia al régimen y la calidad de vida del paciente en cursos prolongados de terapia. El paclitaxel a base de solvente conlleva un riesgo conocido de hipersensibilidad vinculado al Cremophor EL, que requiere premedicación con esteroides y antihistamínicos y refuerza la necesidad de infusiones supervisadas en entornos equipados para el manejo inmediato de reacciones. La farmacovigilancia de FAERS indica que los eventos hematológicos son la señal de seguridad principal para el nab-paclitaxel, lo que destaca la importancia de los hemogramas completos y la atención de soporte a lo largo de los ciclos. Estos factores de riesgo configuran la elección del clínico entre opciones con y sin solvente y sostienen la justificación clínica para los ajustes de régimen y la gestión de la intensidad de la dosis en la práctica.

Riesgo de Desplazamiento del Régimen por Terapias Dirigidas e Inmuno-Oncológicas

Los conjugados anticuerpo-fármaco están avanzando más temprano en los algoritmos de tratamiento del cáncer de mama, con la aprobación de Enhertu para la enfermedad HER2-baja y HER2-ultrabaja que demuestra una supervivencia libre de progresión superior frente a la quimioterapia que incluía paclitaxel, lo que reduce el uso de quimioterapia de primera línea en poblaciones elegibles[4]AstraZeneca, "Enhertu aprobado en EE. UU. para cáncer de mama metastásico HER2-bajo o HER2-ultrabajo," AstraZeneca, astrazeneca.com. En el cáncer de mama triple negativo metastásico PD-L1 positivo, pembrolizumab más Trodelvy redujo el riesgo de progresión frente a pembrolizumab más quimioterapia que incluía paclitaxel, lo que señala una migración a nivel de clase hacia combinaciones de conjugados anticuerpo-fármaco en entornos de primera línea. Las combinaciones duales de puntos de control como nivolumab más ipilimumab han mostrado ganancias de supervivencia en el cáncer de pulmón de células no pequeñas en comparación con la quimioterapia, independientemente de la expresión de PD-L1, lo que remodela aún más las opciones de primera línea alejándose de los dobletes basados en taxanos en cohortes definidas. Aun así, la quimioterapia sigue siendo crítica después de la resistencia a la terapia dirigida o cuando las terapias definidas por biomarcadores están contraindicadas, lo que ayuda a mantener una base duradera para el mercado de inyección de paclitaxel en líneas posteriores. Durante el período de pronóstico, el equilibrio entre las terapias impulsadas por biomarcadores y los esquemas de quimioterapia de base dependerá de las tasas de elegibilidad y los criterios de los pagadores, lo que determinará cuánto desplazamiento de primera línea se traduce en cambios en el volumen total de taxanos por curso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formulación: La Proliferación de Nab-Paclitaxel Genérico Remodela la Dinámica de Seguridad y Acceso

El paclitaxel a base de solvente mantuvo el 56,2% de los ingresos de 2025, lo que refleja los protocolos heredados, la amplia disponibilidad y las prácticas de infusión establecidas que dependen de esteroides profilácticos y antihistamínicos para mitigar las reacciones relacionadas con el Cremophor EL. Se proyecta que el tamaño del mercado de inyección de paclitaxel para formulaciones liposomales y de micelas poliméricas se expanda a una CAGR del 15,31% entre 2026 y 2031, ya que la administración sin solvente y la mejora en la captación intracelular amplían la elegibilidad de los pacientes y reducen el tiempo en silla en relación con las infusiones de tres horas a base de solvente. El perfil de omisión de premedicación con solvente del nab-paclitaxel y su perfil de infusión de 30 minutos se alinean con las operaciones ambulatorias de alto rendimiento, lo que apoya una rotación más rápida en los centros oncológicos con sillas de infusión limitadas. La competencia genérica en los EE. UU. y la UE ha erosionado la posición del originador y redirigido las compras hacia paneles de múltiples proveedores, con aprobaciones de la UE como Naveruclif y Apexelsin que refuerzan el acceso en mercados que realizan licitaciones centralizadas. A medida que el mercado de inyección de paclitaxel absorbe una mayor profundidad genérica, la selección clínica dentro de las opciones sin solvente dependerá de los datos de resultados locales, los protocolos del sitio de atención y las políticas de los pagadores para la sustitución, en lugar de la diferenciación de marca.

Es probable que la industria de inyección de paclitaxel vea una mayor innovación en formulaciones en portadores micelares y liposomales, condicionada a la evidencia de Fase III y la alineación regulatoria sobre los criterios de bioequivalencia o superioridad. Durante 2026-2031, el crecimiento unitario en las categorías sin solvente reflejará la apertura de los pagadores a la sustitución genérica, la integración en guías para tipos de tumores específicos y los objetivos operativos de los centros de infusión para aumentar el rendimiento de las sillas sin sacrificar la seguridad. Estos factores en conjunto refuerzan el cambio plurianual hacia plataformas sin solvente dentro del mercado de inyección de paclitaxel.

Por Indicación: El Adenocarcinoma Pancreático Emerge como Epicentro de Crecimiento

El cáncer de mama contribuyó con el 36,5% de los ingresos de 2025, lo que refleja el papel persistente de los taxanos en la atención neoadyuvante, adyuvante y metastásica cuando se secuencia después de la antraciclina o cuando se agotan las opciones dirigidas. Se prevé que el tamaño del mercado de inyección de paclitaxel para aplicaciones pancreáticas crezca a una CAGR del 15,44% hasta 2031, anclado por el dobleto de gemcitabina más nab-paclitaxel que mejoró la supervivencia global mediana a 8,5 meses frente a 6,7 meses en el estudio MPACT, lo que estableció el régimen como estándar para la enfermedad metastásica. En el cáncer de pulmón de células no pequeñas, el desplazamiento por los inhibidores de puntos de control ha reducido el uso de dobletes de taxanos de primera línea en pacientes elegibles, aunque el paclitaxel mantiene relevancia para quienes no cumplen los criterios de inmunoterapia o requieren quimioterapia en líneas posteriores. El cáncer de ovario continúa apoyando un volumen estable de taxanos, con combinaciones de paclitaxel más platino utilizadas ampliamente en entornos de primera línea y en contextos recurrentes definidos, especialmente donde el mantenimiento dirigido por biomarcadores no es factible o está reembolsado. El cáncer cervical y el sarcoma de Kaposi relacionado con el SIDA representan participaciones menores, pero el estatus de medicamento esencial en los formularios nacionales preserva la adquisición y la disponibilidad clínica en entornos con recursos limitados.

En todos los tipos de tumores, las recomendaciones de las guías y las políticas de los pagadores configurarán el uso de taxanos con el tiempo, con expansión probable en entornos gastrointestinales y ginecológicos donde los regímenes de combinación con inmunoterapia han obtenido aprobaciones. Los desarrollos regulatorios en Asia han reconocido combinaciones que incorporan paclitaxel con inhibidores de puntos de control en neoplasias malignas ginecológicas, lo que señala la continua integración de los taxanos dentro de protocolos de múltiples agentes. El mercado de inyección de paclitaxel, por lo tanto, se mantiene diversificado en todas las indicaciones, con el crecimiento más visible en el cáncer pancreático y en los regímenes de combinación que preservan o extienden la utilidad de la quimioterapia. Durante el período de pronóstico, los datos del mundo real y la tolerabilidad en la práctica rutinaria serán fundamentales para sostener la adherencia al régimen y optimizar los resultados dentro de cada indicación.

Por Usuario Final: La Infraestructura Ambulatoria Escala en Medio del Dominio Hospitalario

Los hospitales representaron el 62,3% de los ingresos de 2025, lo que refleja la infraestructura de infusión, la preparación liderada por farmacéuticos y el manejo in situ de la hipersensibilidad y las citopenias que son esenciales para una administración segura. Los centros oncológicos y las clínicas de oncología están adoptando el paclitaxel sin solvente para agilizar las infusiones de 30 minutos cuando corresponde, lo que apoya un mayor rendimiento y mejora la disponibilidad de sillas sin sacrificar los estándares de monitoreo. Los centros de infusión ambulatorios y de atención diurna están creciendo más rápido a medida que los pagadores promueven cambios en el sitio de atención y los pacientes prefieren entornos no hospitalarios para los ciclos rutinarios, lo que respalda un acceso más amplio en los corredores urbanos. El mercado de inyección de paclitaxel se beneficia cuando los protocolos hospitalarios se replican con igual rigor en entornos ambulatorios, especialmente dados los requisitos de premedicación a base de solvente que siguen siendo comunes para los regímenes heredados. Con el tiempo, la participación de las redes ambulatorias en organizaciones de compras grupales puede acercarse a los precios hospitalarios, lo que fomenta una mayor migración de pacientes estables hacia la infusión ambulatoria.

Los cambios en políticas y reembolsos en los principales mercados también están permitiendo que las instalaciones ambulatorias certificadas administren regímenes de combinación que incluyen paclitaxel, lo que expande la infraestructura más allá de los hospitales de tercer nivel. Las farmacias hospitalarias mantienen ventajas en los inventarios de reserva y los flujos de trabajo de verificación electrónica que reducen los errores de dosificación y dispensación y ayudan a gestionar las escaseces. La industria de inyección de paclitaxel continuará equilibrando la capacidad entre la atención hospitalaria de alta complejidad y los sitios ambulatorios escalables, guiada por protocolos de seguridad e incentivos de los pagadores. A medida que la dotación de personal y la capacitación mejoran en ambos entornos, el manejo de eventos adversos y el monitoreo de la adherencia seguirán siendo fundamentales para preservar la intensidad de la dosis de taxanos y el beneficio clínico. Estas mejoras operativas refuerzan la utilización sostenida en todos los sitios de atención en el mercado de inyección de paclitaxel.

Por Canal de Distribución: Las Farmacias Especializadas Ganan Participación mediante la Coordinación de Regímenes Complejos

Las farmacias hospitalarias representaron una participación del 58,30% en 2025. La distribución como licitaciones institucionales favorece los paneles de múltiples proveedores y los compromisos de inventario de reserva que respaldan la continuidad del flujo de trabajo esterilizado. Se prevé que el tamaño del mercado de inyección de paclitaxel para las farmacias especializadas crezca a una CAGR del 13,88% hasta 2031. Las farmacias especializadas están ganando participación a medida que coordinan los beneficios, las autorizaciones previas para formulaciones sin solvente y los medicamentos de soporte como antieméticos y factor estimulante de colonias de granulocitos, lo que permite una adherencia de circuito cerrado en torno a los horarios de infusión. El tamaño del mercado de inyección de paclitaxel está influenciado por las políticas de canal que determinan si los regímenes complejos se dirigen a las farmacias de sistemas de salud integrados o a redes especializadas externas con servicios avanzados para el paciente. Los canales minoristas y en línea siguen siendo marginales debido a los requisitos de preparación de inyectables, aunque estos puntos de venta dispensan medicamentos de soporte que son complementarios a los ciclos de taxanos. Durante el período de pronóstico, las regulaciones de serialización y rastreo continuarán favoreciendo a las plataformas especializadas más grandes que pueden absorber los costos de cumplimiento e integrarse con los registros médicos electrónicos de oncología.

La integración institucional sigue siendo un factor, ya que muchos centros oncológicos operan farmacias especializadas cautivas para mantener la continuidad de la atención y la integración de datos, lo que puede ralentizar la participación especializada externa en algunas regiones. A medida que los pagadores impulsan menores costos totales de atención, las estrategias de sitio de atención y canal dirigirán los regímenes complejos hacia redes que demuestren resultados medibles de adherencia y seguridad. La distribución hospitalaria continuará dominando el uso en el primer ciclo y en casos de alta complejidad, mientras que las farmacias especializadas amplían la coordinación para pacientes estables bajo regímenes de múltiples agentes. El mercado de inyección de paclitaxel, por lo tanto, reflejará un modelo de canal híbrido donde los anclajes institucionales y las redes especializadas desempeñan roles en garantizar el suministro y el apoyo al paciente. Este enfoque combinado ayuda a equilibrar la contención de costos con la confiabilidad y la supervisión clínica.

Análisis Geográfico

América del Norte representó el 43,2% de los ingresos de 2025, respaldada por vías de tratamiento establecidas, la familiaridad de los oncólogos con los regímenes de taxanos y la cobertura de reembolso en formulaciones a base de solvente y unidas a albúmina. El mercado de inyección de paclitaxel en los Estados Unidos se ha desplazado hacia compras con múltiples proveedores tras los lanzamientos de genéricos de 2024-2025, lo que aceleró la competencia de precios y erosionó las ventas del originador a medida que las organizaciones de compras grupales hospitalarias reforzaron la sustitución por genéricos aprobados. Las divulgaciones de las empresas muestran una presión continua sobre los ingresos de la marca originadora a finales de 2025, lo que ilustra cómo la competencia en licitaciones y la sustitución en formularios impulsan cambios rápidos de participación en la oncología hospitalaria. Canadá y México contribuyen con participaciones menores, con diferencias presupuestarias que configuran la combinación entre productos a base de solvente y sin solvente en proveedores públicos y privados. El mercado de inyección de paclitaxel se mantiene estable en América del Norte a medida que la quimioterapia continúa complementando las terapias impulsadas por biomarcadores y apoya las secuencias de atención después de la resistencia a la terapia dirigida.

Europa representó un estimado del 25,30% de los ingresos de 2025, liderado por Alemania, Francia, Italia, España y el Reino Unido. Las autorizaciones de comercialización de la Agencia Europea de Medicamentos para productos genéricos de nab-paclitaxel como Naveruclif y Apexelsin ampliaron las opciones para los hospitales que adquieren a través de licitaciones centralizadas y prefieren adjudicaciones con múltiples proveedores para la resiliencia del inventario. La guía de bioequivalencia específica por producto está armonizando las expectativas de evidencia en los mercados de la UE, lo que mejora la confianza de los pagadores en las opciones sustituibles y respalda la distribución transfronteriza bajo estándares de etiquetado unificados. Las actualizaciones a nivel nacional de las características de los productos genéricos y la información de seguridad continúan a través de variaciones de Tipo II, lo que mantiene las etiquetas alineadas con las referencias del originador y los requisitos de farmacovigilancia. Durante 2026-2031, el mercado de inyección de paclitaxel en Europa debería mantener volúmenes unitarios estables impulsados por factores demográficos, con el crecimiento de los ingresos moderado por la saturación genérica y la convergencia de precios bajo los marcos de licitación.

Asia-Pacífico es la región de más rápido crecimiento para el mercado de inyección de paclitaxel con una CAGR proyectada del 14,12%, lo que refleja el aumento de la incidencia del cáncer, la expansión de la infraestructura oncológica y la escala de fabricación doméstica en China e India. En China, las aprobaciones locales para el paclitaxel unido a albúmina han fortalecido el suministro doméstico, lo que respalda un acceso más amplio bajo las reglas de adquisición pública y reduce la dependencia de las importaciones. Las aprobaciones regulatorias para regímenes que incluyen paclitaxel en neoplasias malignas ginecológicas, como las combinaciones basadas en durvalumab, amplían la base de pacientes elegibles para los taxanos en entornos hospitalarios y ambulatorios certificados. El papel de India como fabricante y exportador a escala de inyectables oncológicos refuerza el suministro regional y global, apoyado por aprobaciones globales que validan la calidad del producto y respaldan las licitaciones hospitalarias. Japón, Australia y Corea del Sur generan ingresos per cápita más altos debido a los entornos de reembolso que cubren las opciones sin solvente, con Japón integrando los taxanos en combinaciones que sostienen la utilización de la quimioterapia en poblaciones definidas a medida que la inmunoterapia se expande. En Oriente Medio y África y en América del Sur, las participaciones más bajas reflejan las limitaciones de infraestructura oncológica y los límites de financiamiento público, aunque las licitaciones gubernamentales y los programas de medicamentos esenciales sostienen la adquisición de referencia cuando los presupuestos lo permiten. Durante el período de pronóstico, el mercado de inyección de paclitaxel en las regiones emergentes debería expandirse gradualmente a medida que los programas de cobertura universal de salud evolucionen y el abastecimiento con múltiples proveedores reduzca la exposición a desabastecimientos.

Panorama Competitivo

El mercado de inyección de paclitaxel está moderadamente fragmentado, con las marcas originadoras perdiendo participación frente a múltiples entrantes genéricos que compiten en precio, confiabilidad del suministro y soporte de sustitución en los protocolos hospitalarios. En 2024-2025, el lanzamiento de nab-paclitaxel genérico en los EE. UU. y la UE amplió las opciones de proveedores para las licitaciones y comprimió los precios premium, lo que desafió al originador a demostrar ventajas en resultados que pudieran justificar la preferencia continua en los formularios. Las divulgaciones públicas a principios de 2026 indican caídas significativas en los ingresos de la marca originadora hasta finales de 2025, lo que se alinea con la penetración genérica acelerada y las adjudicaciones con múltiples proveedores entre los compradores europeos y norteamericanos. La credibilidad del proveedor está cada vez más vinculada a los registros de inspección, la capacidad de inyectables estériles y los compromisos de inventario de reserva, que son decisivos en las licitaciones oncológicas que ponderan el precio frente a la continuidad.

Los movimientos estratégicos de los principales fabricantes de genéricos se centraron en la entrada rápida y la amplitud de la cartera, incluido el primer nab-paclitaxel genérico aprobado por la FDA en los EE. UU. y las aprobaciones orientadas a la UE que permitieron una amplia cobertura de idiomas y suministro transfronterizo. Los lanzamientos adicionales en los EE. UU. durante 2024 respaldaron las normas de sustitución en los formularios hospitalarios y fortalecieron la redundancia, mientras que los comunicados de prensa de cartera a principios de 2025 subrayaron la inversión continua en fabricación estéril y canalizaciones oncológicas entre los principales incumbentes de genéricos. Para los actores con sede en China con paclitaxel unido a albúmina aprobado, las sólidas ventas domésticas sustentan la reinversión en plataformas de administración y estrategias de expansión regional que pueden complementar las entradas al mercado de la UE.

El espacio de innovación sin explotar permanece en portadores sin solvente y avanzados que tienen como objetivo reducir la neuropatía y las reacciones a la infusión mientras preservan la eficacia, lo que podría ayudar a recuperar márgenes si la evidencia en etapa avanzada respalda la superioridad en poblaciones definidas. En el lado de los biológicos, los conjugados anticuerpo-fármaco de próxima generación en evaluación con nuevas cargas citotóxicas continúan influyendo en el cambio de quimioterapia a terapia dirigida, lo que configura el posicionamiento de los taxanos en múltiples tipos de tumores. Los esfuerzos de optimización de cartera por parte de los grandes fabricantes de genéricos priorizan los productos estériles de mayor margen y los biosimilares, mientras mantienen los inyectables oncológicos esenciales para retener la participación en licitaciones y las relaciones hospitalarias. Durante 2026-2031, la diferenciación competitiva se centrará en la preparación para inspecciones, la fabricación en múltiples sitios y el análisis de calidad en tiempo real, todo lo cual influye en la puntuación de las licitaciones y las preferencias de canal en el mercado de inyección de paclitaxel.

Líderes de la Industria de Inyección de Paclitaxel

Bristol-Myers Squibb Company

Pfizer Inc.

Fresenius Kabi AG

Teva Pharmaceutical Industries Ltd.

Sandoz Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La FDA aprobó relacorilant con nab-paclitaxel para adultos con cáncer epitelial de ovario, de trompa de Falopio o peritoneal primario resistente al platino que han recibido entre 1 y 3 tratamientos sistémicos previos, incluido al menos uno con bevacizumab.

- Mayo de 2025: Meitheal Pharmaceuticals, Inc. lanzó partículas de paclitaxel unido a albúmina para suspensión inyectable en el mercado de los Estados Unidos. El producto, una versión genérica de Abraxane, se introduce bajo un acuerdo exclusivo de licencia y suministro con su empresa matriz, Hong Kong King-Friend Industry Co., Ltd.

Alcance del Informe Global del Mercado de Inyección de Paclitaxel

Según el alcance del mercado, la inyección de paclitaxel es un medicamento de quimioterapia utilizado para tratar varios tipos de cáncer. Contiene el principio activo paclitaxel, que actúa inhibiendo el crecimiento de las células cancerosas. La inyección se administra por vía intravenosa (IV) bajo supervisión médica.

El Informe del Mercado de Inyección de Paclitaxel segmenta el mercado por formulación, incluyendo inyección de paclitaxel a base de solvente, inyección de paclitaxel unido a albúmina, inyección de paclitaxel liposomal/de micelas poliméricas y otros. También categoriza el mercado por indicación, cubriendo cáncer de mama, cáncer de pulmón de células no pequeñas, cáncer de ovario, adenocarcinoma pancreático, sarcoma de Kaposi relacionado con el SIDA y otros. La segmentación por usuario final incluye hospitales, centros oncológicos especializados y clínicas de oncología, y centros de infusión ambulatorios/de atención diurna. Además, el canal de distribución se segmenta en farmacias hospitalarias, farmacias especializadas, farmacias minoristas y en línea, y otros. Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Inyección de Paclitaxel a Base de Solvente |

| Inyección de Paclitaxel Unido a Albúmina |

| Inyección de Paclitaxel Liposomal / de Micelas Poliméricas |

| Otros (Inyección de Paclitaxel de Micelas Poliméricas, Inyección de Paclitaxel a Base de Emulsión) |

| Cáncer de Mama |

| Cáncer de Pulmón de Células No Pequeñas (CPNCP) |

| Cáncer de Ovario |

| Adenocarcinoma Pancreático |

| Sarcoma de Kaposi Relacionado con el SIDA |

| Otros (Cáncer Cervical, Cáncer Endometrial) |

| Hospitales |

| Centros Oncológicos Especializados y Clínicas de Oncología |

| Centros de Infusión Ambulatorios/de Atención Diurna |

| Farmacias Hospitalarias |

| Farmacias Especializadas |

| Farmacias Minoristas y en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Formulación | Inyección de Paclitaxel a Base de Solvente | |

| Inyección de Paclitaxel Unido a Albúmina | ||

| Inyección de Paclitaxel Liposomal / de Micelas Poliméricas | ||

| Otros (Inyección de Paclitaxel de Micelas Poliméricas, Inyección de Paclitaxel a Base de Emulsión) | ||

| Por Indicación | Cáncer de Mama | |

| Cáncer de Pulmón de Células No Pequeñas (CPNCP) | ||

| Cáncer de Ovario | ||

| Adenocarcinoma Pancreático | ||

| Sarcoma de Kaposi Relacionado con el SIDA | ||

| Otros (Cáncer Cervical, Cáncer Endometrial) | ||

| Por Usuario Final | Hospitales | |

| Centros Oncológicos Especializados y Clínicas de Oncología | ||

| Centros de Infusión Ambulatorios/de Atención Diurna | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Especializadas | ||

| Farmacias Minoristas y en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento proyectado del mercado de inyección de paclitaxel hasta 2031?

Se proyecta que el mercado de inyección de paclitaxel alcance USD 13,07 mil millones en 2031 a una CAGR del 12,39% durante 2026-2031.

¿Qué áreas tumorales influirán más en la demanda de regímenes basados en paclitaxel?

Los cánceres de mama y ovario sostienen la demanda de referencia en múltiples líneas, mientras que el adenocarcinoma pancreático es la aplicación de más rápido crecimiento debido al estándar de gemcitabina más nab-paclitaxel.

¿Cómo están cambiando las formulaciones sin solvente la adopción clínica?

El nab-paclitaxel y los portadores micelares emergentes reducen las reacciones relacionadas con el solvente y acortan los tiempos de infusión, lo que amplía los pacientes elegibles y mejora el rendimiento ambulatorio.

¿Qué cambios regulatorios son más impactantes en Europa?

La guía de bioequivalencia específica por producto de la Agencia Europea de Medicamentos para el nab-paclitaxel está acelerando las aprobaciones genéricas y armonizando la sustituibilidad en las licitaciones y los estados miembros.

¿Cómo están dividiendo los roles de distribución las farmacias hospitalarias y las especializadas?

Las farmacias hospitalarias dominan los ciclos iniciales y la atención de alta complejidad, mientras que las farmacias especializadas están ganando participación al coordinar beneficios, autorizaciones y medicamentos de soporte en torno a regímenes complejos.

¿Qué factores configurarán el posicionamiento competitivo hasta 2031?

La fabricación en múltiples sitios, la preparación para inspecciones, los inventarios de reserva y la amplitud de la cartera guiarán las decisiones de licitación a medida que la competencia de precios se intensifique en los productos a base de solvente y sin solvente.

Última actualización de la página el: