Tamaño y Participación del Mercado de Químicos para el Control de la Oxidación y la Corrosión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

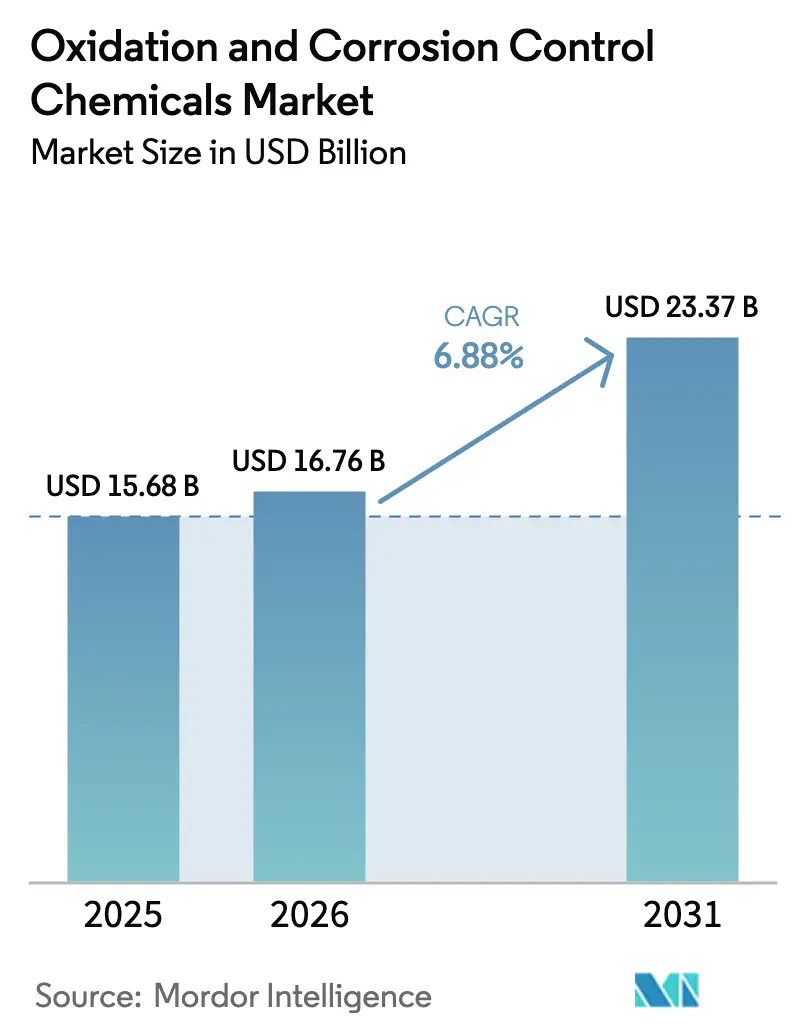

| Tamaño del Mercado (2026) | 16.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para el Control de la Oxidación y la Corrosión por Mordor Intelligence

Se espera que el tamaño del Mercado de Químicos para el Control de la Oxidación y la Corrosión crezca de USD 15,68 mil millones en 2025 a USD 16,76 mil millones en 2026, y se prevé que alcance USD 23,37 mil millones en 2031 a una CAGR del 6,88% durante 2026-2031. La mayor rigurosidad de las normativas mundiales sobre agua potable, la rápida renovación de infraestructuras en América del Norte y Europa, y el impulso de Asia-Pacífico hacia sistemas de descarga cero de líquidos están convergiendo para elevar los volúmenes de dosificación química. Los inhibidores de corrosión dominan porque los activos municipales e industriales heredados deben controlar la lixiviación de plomo y la pérdida de metales; sin embargo, las tecnologías de oxidación avanzada están creciendo más rápido a medida que las empresas de servicios públicos apuntan a los PFAS, el 1,4-dioxano y otros contaminantes emergentes. Los picos regionales en el precio del manganeso y las prohibiciones selectivas de fosfatos están reformulando las estrategias de formulación de productos, mientras que las fábricas de semiconductores crean un nicho premium que valora los oxidantes ultrapuros y los inhibidores libres de fosfato. En general, los proveedores que combinan experiencia en cumplimiento normativo con una logística rentable están en posición de capturar presupuestos de adquisición crecientes durante los próximos cinco años.

Conclusiones Clave del Informe

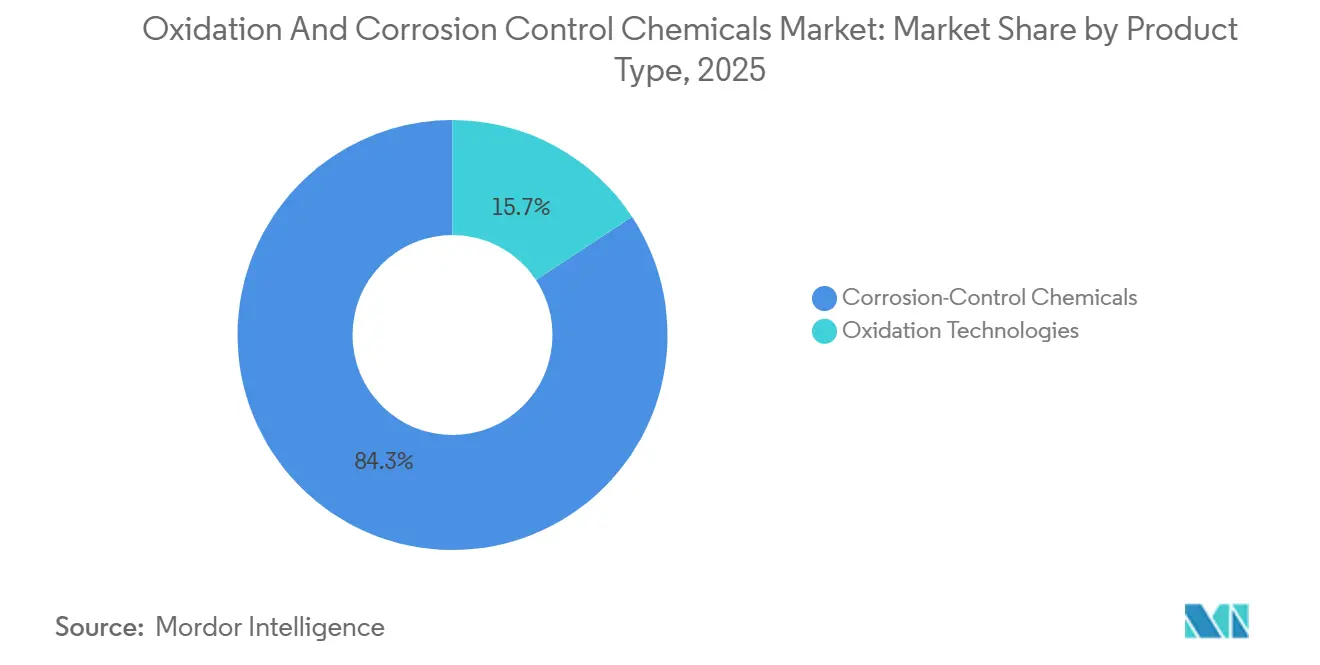

- Por tipo de producto, los químicos para el control de la corrosión lideraron con el 84,26% de la participación del mercado de Químicos para el Control de la Oxidación y la Corrosión en 2025; se proyecta que las tecnologías de oxidación se expandan a una CAGR del 7,94% hasta 2031.

- Por usuario final, el tratamiento industrial de agua representó una participación del 62,18% del tamaño del mercado de Químicos para el Control de la Oxidación y la Corrosión en 2025, mientras que el tratamiento municipal de agua avanza a una CAGR del 7,07% hasta 2031.

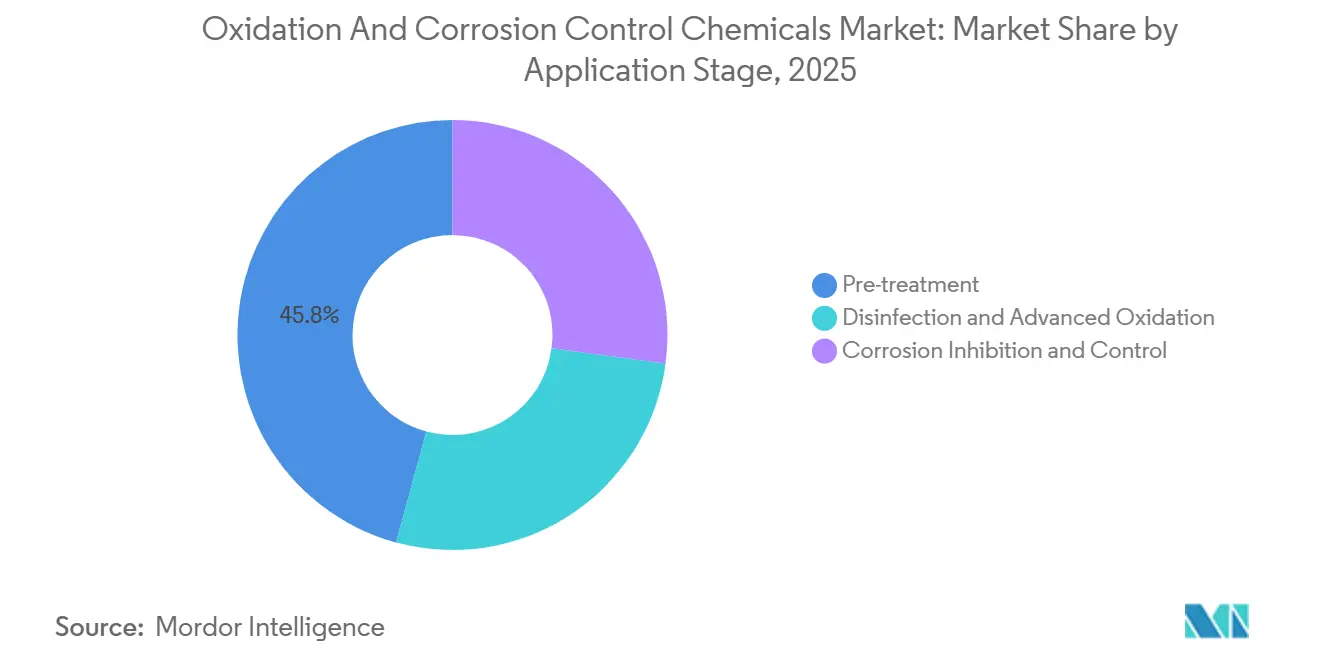

- Por etapa de aplicación, el pretratamiento capturó el 45,77% del tamaño del mercado de Químicos para el Control de la Oxidación y la Corrosión en 2025; se proyecta que la desinfección y la oxidación avanzada crezcan a una CAGR del 8,06% durante 2026-2031.

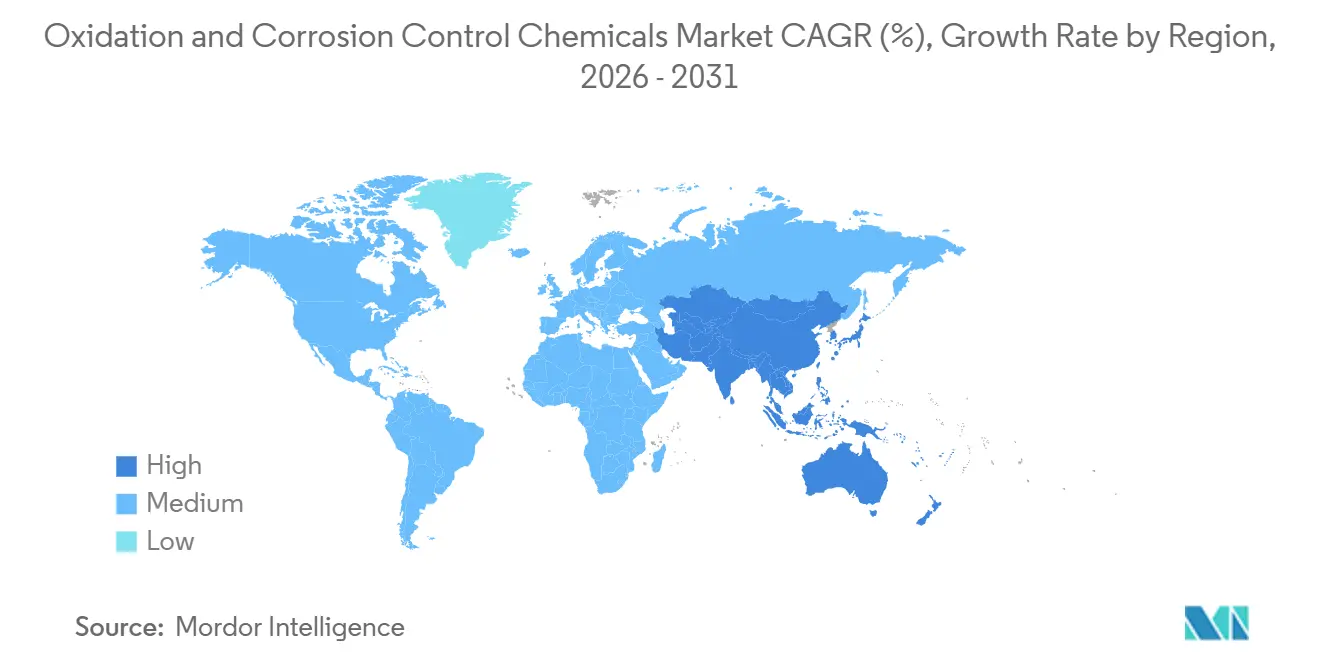

- Por geografía, Asia-Pacífico mantuvo el 40,33% de la participación del mercado de Químicos para el Control de la Oxidación y la Corrosión en 2025 y se prevé que registre una CAGR del 8,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Químicos para el Control de la Oxidación y la Corrosión

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más estrictas a nivel mundial sobre agua potable y efluentes | +1.8% | Global, con aplicación temprana en la UE, América del Norte y las zonas urbanas de China | Corto plazo (≤ 2 años) |

| Expansión industrial en sectores con uso intensivo de agua | +1.5% | Núcleo de APAC (China, India, Vietnam), con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Demanda creciente de soluciones avanzadas de oxidación y control de la corrosión | +1.3% | América del Norte, UE, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Inversión municipal para reemplazar la infraestructura hídrica envejecida | +1.1% | América del Norte (EE. UU., Canadá), Europa Occidental (Alemania, Reino Unido, Francia) | Largo plazo (≥ 4 años) |

| Adopción acelerada de sistemas de descarga cero de líquidos en fábricas de semiconductores | +0.9% | Taiwán, Corea del Sur, Japón, con actividad emergente en Arizona y Alemania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Mundiales más Estrictas sobre Agua Potable y Efluentes

Los programas químicos globales están experimentando una transformación debido al endurecimiento de las políticas. En respuesta a la reducción del límite de plomo a 5 µg/L establecida por la Directiva de Agua Potable de la UE, las empresas de servicios públicos están aumentando la dosificación de ortofosfato y polifosfato para crear capas protectoras en las tuberías[1]Comisión Europea, "Directiva (UE) 2020/2184 sobre el Agua Potable," ec.europa.eu. Las Mejoras a la Norma de Plomo y Cobre de la Agencia de Protección Ambiental de EE. UU. exigen la sustitución de las líneas de servicio de plomo en el plazo de una década, lo que impulsa un aumento anual de la demanda de fosfato hasta 2028. La norma GB 5749-2022 de China amplió el rango de contaminantes cubiertos y limitó los subproductos de la desinfección. Esto ha llevado a las plantas a pasar del uso de hipoclorito de sodio al permanganato de potasio y al dióxido de cloro. En India, los umbrales más estrictos de turbidez y coliformes establecidos en la norma IS 10500:2012 han acelerado la adopción de la preoxidación en los esquemas del programa Jal Jeevan Mission[2]Oficina de Normas de la India, "IS 10500:2012 Especificación de Agua Potable," bis.gov.in. En conjunto, estas regulaciones convergentes establecen un punto de referencia de cumplimiento duradero para el mercado de Químicos para el Control de la Oxidación y la Corrosión.

Expansión Industrial y Adopción de Descarga Cero de Líquidos en Semiconductores

Los volúmenes de tratamiento industrial de agua están siendo impulsados por las ampliaciones de capacidad en sectores como la celulosa, la minería, la energía y los semiconductores. La producción de papel de India experimentó un aumento, lo que llevó a un mayor uso de peróxido de hidrógeno e inhibidores de corrosión en los nuevos molinos kraft establecidos. La incorporación de capacidad de carbón en Vietnam está destinada a mantener la demanda de inhibidores a base de fosfato en los circuitos de enfriamiento. La Fab 18 de TSMC procesa el agua mediante un circuito de descarga cero de líquidos, dependiente del peróxido de hidrógeno, el dióxido de cloro y los inhibidores a base de HEDP. De manera similar, Samsung e Intel anunciaron expansiones en Corea del Sur, Arizona y Alemania, haciendo hincapié en el permanganato de potasio y las iniciativas libres de fosfato para cumplir con los estándares de agua ultrapura. Estos desarrollos fomentan bolsas de crecimiento regional que contrarrestan la saturación observada en los mercados de la OCDE.

Demanda Creciente de Soluciones Avanzadas de Oxidación y Control de la Corrosión

Las empresas de servicios públicos ahora combinan tratamientos de UV con peróxido de hidrógeno y permanganato de potasio para cumplir con los límites de PFAS y 1,4-dioxano. En respuesta a estos desafíos, la Agencia de Protección Ambiental de EE. UU. estableció límites estrictos para el PFOA y el PFOS en 4 ppt, impulsando los ensayos hacia procesos de radicales sulfato-UV, que han demostrado ser más eficaces que el carbón granular. En Japón, la inclusión del 1,4-dioxano en la lista de agua potable ha acelerado la adopción de sistemas de UV-peróxido de hidrógeno en las prefecturas afectadas. Mientras tanto, las instalaciones farmacéuticas en Alemania están recurriendo a la oxidación electroquímica, aunque continúan predosificando con dióxido de cloro para evitar el ensuciamiento de los electrodos. En el frente de la corrosión, el fosfato modificado con polímeros de Kemira está logrando una reducción en la dosificación, lo que genera importantes ahorros logísticos para las empresas de servicios públicos alejadas. Estos avances permiten mantener precios premium sostenidos, incluso en un mercado sensible a los costos de adquisición.

Inversión Municipal para Reemplazar la Infraestructura Envejecida

Los nuevos diseños de activos en los grandes programas de capital ahora incorporan químicos para el control de la corrosión y la oxidación. La Ley de Inversión en Infraestructura y Empleo de EE. UU. asigna financiamiento a los sistemas de agua, destinando una parte para el reemplazo de líneas de plomo y otra para los tratamientos de PFAS. Esta medida asegura pedidos de fosfatos y oxidantes avanzados. En 2025, Alemania reservó financiamiento para modernizar diversas plantas y cumplir con los nuevos límites de nutrientes, mostrando preferencia por el dióxido de cloro y el peróxido de hidrógeno. La iniciativa de infraestructura de Canadá destinó financiamiento para renovaciones de agua, solicitando específicamente inhibidores certificados bajo NSF/ANSI 60. Ofwat aprobó un gasto sustancial en el Reino Unido para el período 2025-2030, con un claro énfasis en reforzar la resiliencia del control de la corrosión. Estos amplios presupuestos plurianuales no solo estabilizan la demanda, sino que también protegen a los proveedores de las fluctuaciones de los ciclos industriales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones regulatorias sobre oxidantes e inhibidores seleccionados | -0.7% | UE (prohibiciones de fosfatos en detergentes extendidas a aplicaciones industriales), algunos estados de EE. UU. | Mediano plazo (2-4 años) |

| Cambio tecnológico hacia opciones de UV, membranas y métodos electroquímicos | -0.5% | América del Norte, Europa Occidental, Japón | Largo plazo (≥ 4 años) |

| Volatilidad en la cadena de suministro de mineral de manganeso que afecta los precios del permanganato | -0.4% | Global, con impacto agudo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Regulatorias sobre Oxidantes e Inhibidores Seleccionados

Las regulaciones de la UE están endureciendo su control sobre los fosfatos, extendiéndose de los detergentes a los usos industriales. Este cambio está orientando a las empresas de servicios públicos hacia los organofosfonatos, que pueden reducir la carga de fósforo. En Francia, se está llevando a cabo una medida audaz: el país apunta a una reducción de fosfatos para 2028 en sus cuencas eutróficas. Esta iniciativa está destinada a redirigir la demanda hacia inhibidores poliméricos. Mientras tanto, en 2024, California añadió varios oxidantes clorados a su lista de "sustancias químicas de preocupación". Esta acción obliga a las plantas a demostrar que alternativas como el dióxido de cloro o el UV pueden igualar la eficacia de desinfección antes de poder renovar sus permisos. Además, si bien la volatilidad del mineral de manganeso está elevando los costos del uso de permanganato, las elevadas inversiones de capital requeridas para los sustitutos no químicos están obstaculizando las transiciones rápidas.

Cambio Tecnológico hacia Opciones de UV, Membranas y Métodos Electroquímicos

La reducción de los costos de los LED de UV y las celdas electroquímicas eficientes están permitiendo a las empresas de servicios públicos más pequeñas reducir el uso de cloro en la desinfección. Las plantas japonesas y surcoreanas ahora prefieren los reactores de LED de UV que reducen la energía y eliminan las lámparas de mercurio. Los sitios farmacéuticos en Alemania y Suiza emplean la oxidación electroquímica avanzada para evitar el cloro residual en el efluente, mientras que Singapur combina la nanofiltración y la ósmosis inversa en trenes de membranas compactos que requieren menos preoxidación. Aun así, los oxidantes químicos siguen siendo indispensables para la eliminación de hierro y manganeso y el control de biopelículas, lo que limita el riesgo de desplazamiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Control de la Corrosión Ancla los Ingresos mientras los Oxidantes Impulsan el Crecimiento

Los químicos para el control de la corrosión representaron el 84,26% en 2025. Este aumento se atribuye a la necesidad urgente de dosificación continua de fosfatos u organofosfonatos en tuberías y sistemas de enfriamiento envejecidos, lo que controla eficazmente la disolución de metales. Si bien los fosfatos han dominado tradicionalmente este segmento, las reducciones graduales recientes en Europa están desplazando la atención hacia el HEDP, el PBTC y las mezclas de polímeros.

Las tecnologías de oxidación, aunque de menor tamaño, están creciendo a un 7,94% anual, impulsadas en gran medida por las estrictas regulaciones sobre PFAS y 1,4-dioxano. En el ámbito de los preoxidantes, el permanganato de potasio es la opción preferida para el control del sabor y el olor tanto en China como en India. Sin embargo, en América del Norte, el permanganato de sodio está ganando una mayor participación de mercado debido a sus ventajas en el manejo de líquidos. A medida que las iniciativas de descarga cero de líquidos (ZLD, por sus siglas en inglés) ganan impulso, los envíos de peróxido de hidrógeno a las fábricas de semiconductores en Asia han aumentado. Si bien el hipoclorito de sodio y el dióxido de cloro continúan dominando los contratos municipales sensibles al precio, las tecnologías emergentes como el UV y los métodos electroquímicos están comenzando a moderar el crecimiento de los oxidantes clorados en los mercados más consolidados.

Por Usuario Final: El Dominio Industrial se Encuentra con el Impulso Municipal

El tratamiento industrial de agua capturó el 62,18% de los ingresos de 2025, liderado por sitios de celulosa, minería, energía y petroquímica que operan sistemas de circuito cerrado que requieren una inhibición de la corrosión constante. Los molinos de celulosa de India, las nuevas unidades de carbón de Vietnam y los complejos petroquímicos de Arabia Saudita son motores de crecimiento clave que demandan un uso intensivo de fosfatos y organofosfonatos.

La demanda municipal, aunque menor, se prevé que supere a la industrial con una CAGR del 7,07% hasta 2031. El reemplazo de líneas de plomo en EE. UU., los despliegues del programa Jal Jeevan Mission en India y las actualizaciones de la norma GB 5749 en China están impulsando pedidos masivos de ortofosfato, permanganato de potasio y dióxido de cloro. Esta dinámica cartera municipal diversifica los flujos de ingresos para los proveedores que tradicionalmente dependían de los volúmenes industriales.

Por Etapa de Aplicación: El Pretratamiento Ancla el Volumen, la Desinfección Lidera el Crecimiento

El pretratamiento mantuvo una participación del 45,77% en 2025, lo que refleja su papel universal en la eliminación de hierro, manganeso y sulfuro antes de los procesos posteriores. Las plantas dosifican permanganato de potasio hasta 5 mg/L para evitar los trihalometanos, mientras que Japón y Corea del Sur realizan pruebas piloto de UV-peróxido de hidrógeno para descomponer los compuestos de sabor y olor.

La desinfección y la oxidación avanzada es el segmento de más rápido crecimiento con una CAGR del 8,06%. El uso del dióxido de cloro se está acelerando porque produce menos subproductos que el hipoclorito de sodio, y los sistemas de radicales sulfato-UV están ganando terreno en los sitios afectados por PFAS en los Estados Unidos. La inhibición de la corrosión sigue siendo resiliente en aproximadamente la mitad del gasto total, respaldada por nuevas redes de tuberías que deben cumplir con las normas actualizadas sobre plomo en América del Norte y Europa.

Análisis Geográfico

Asia-Pacífico lidera con una participación del 40,33% en 2025 y una CAGR esperada del 8,30% hasta 2031, impulsada por el cumplimiento de la norma GB 5749 de China, la expansión de la red de agua rural de India y las inversiones en descarga cero de líquidos para semiconductores en Taiwán, Corea del Sur y Japón. Los proyectos regionales de celulosa, minería y energía añaden un impulso adicional.

América del Norte está en camino de asegurar ingresos significativos. La demanda de químicos para el control de la corrosión está respaldada por las leyes de infraestructura en EE. UU. y Canadá, mientras que las regulaciones sobre PFAS impulsan la adopción del UV-peróxido de hidrógeno. Además, el corredor automotriz de México contribuye al aumento de los volúmenes industriales.

Europa está preparada para capturar una participación notable de las ventas. En Alemania y el Reino Unido, los programas de capital están enfatizando el dióxido de cloro, el peróxido de hidrógeno y los inhibidores de fosfato. Mientras tanto, el impulso de Francia hacia la reducción de fosfatos se inclina hacia los organofosfonatos, y los esfuerzos de desalinización en el Mediterráneo presentan oportunidades para los inhibidores de corrosión de alta salinidad.

América del Sur, junto con Oriente Medio y África, completa el mercado. Las iniciativas de saneamiento de Brasil y la expansión minera de Argentina están sosteniendo la demanda de oxidantes. Al mismo tiempo, el sector petroquímico de Arabia Saudita y las actualizaciones de las plantas de Sudáfrica están asegurando un flujo constante de pedidos de inhibidores de corrosión.

Panorama Competitivo

El mercado de químicos para el control de la oxidación y la corrosión está moderadamente fragmentado. Los competidores regionales en China e India suministran organofosfonatos competitivos en costos que cumplen con las normas locales de descarga, presionando a los actores globales en precio. Los disruptores tecnológicos están combinando membranas con oxidación avanzada para reducir el uso total de químicos, especialmente en plantas descentralizadas. Las fábricas de semiconductores siguen siendo un nicho lucrativo porque los compradores valoran los oxidantes de alta pureza y las soluciones de corrosión que protegen equipos de varios millones de dólares.

Líderes de la Industria de Químicos para el Control de la Oxidación y la Corrosión

Ecolab Inc.

Kemira

Solenis

Veolia

Veralto

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Arkema inauguró una expansión de capacidad en Changshu que aumenta la producción de peróxido orgánico 2,5 veces para la gama Luperox®, atendiendo el crecimiento de las energías renovables.

- Enero de 2025: Arkema se reorganizó para reenfocarse en el peróxido de hidrógeno, el clorato y el perclorato tras una interrupción en el suministro de sal, fortaleciendo su cartera central de oxidación.

Alcance del Informe Global del Mercado de Químicos para el Control de la Oxidación y la Corrosión

Los químicos para el control de la oxidación y la corrosión son agentes especializados diseñados para gestionar, reducir o prevenir el deterioro de materiales, particularmente en metales, y para tratar el agua promoviendo reacciones de oxidación beneficiosas, como la desinfección, o inhibiendo los procesos de corrosión perjudiciales. Estos químicos se clasifican según su composición química y las industrias que los utilizan.

El mercado de químicos para el control de la oxidación y la corrosión está segmentado por tipo de producto, industria de usuario final, etapa de aplicación y geografía. Por tipo de producto, el mercado está segmentado en tecnologías de oxidación (permanganato de potasio, permanganato de sodio, peróxido de hidrógeno, cloro y sus compuestos, y otros agentes oxidantes) y químicos para el control de la corrosión (fosfatos y otros inhibidores de corrosión). Por industria de usuario final, el mercado está segmentado en tratamiento municipal de agua y tratamiento industrial de agua (celulosa y papel, minería, generación de energía, petróleo y gas, químicos y petroquímicos, procesamiento de alimentos y bebidas, y otras aplicaciones industriales). Por etapa de aplicación, el mercado está segmentado en pretratamiento, desinfección y oxidación avanzada, e inhibición y control de la corrosión. El informe también cubre el tamaño del mercado y los pronósticos en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Tecnologías de Oxidación | Permanganato de Potasio |

| Permanganato de Sodio | |

| Peróxido de Hidrógeno | |

| Cloro y Compuestos de Cloro | |

| Otros Agentes Oxidantes | |

| Químicos para el Control de la Corrosión | Fosfatos |

| Otros Inhibidores de Corrosión |

| Tratamiento Municipal de Agua | |

| Tratamiento Industrial de Agua | Celulosa y Papel |

| Minería | |

| Generación de Energía | |

| Petróleo y Gas | |

| Químicos y Petroquímicos | |

| Procesamiento de Alimentos y Bebidas | |

| Otras Aplicaciones Industriales |

| Pretratamiento |

| Desinfección y Oxidación Avanzada |

| Inhibición y Control de la Corrosión |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tecnologías de Oxidación | Permanganato de Potasio |

| Permanganato de Sodio | ||

| Peróxido de Hidrógeno | ||

| Cloro y Compuestos de Cloro | ||

| Otros Agentes Oxidantes | ||

| Químicos para el Control de la Corrosión | Fosfatos | |

| Otros Inhibidores de Corrosión | ||

| Por Industria de Usuario Final | Tratamiento Municipal de Agua | |

| Tratamiento Industrial de Agua | Celulosa y Papel | |

| Minería | ||

| Generación de Energía | ||

| Petróleo y Gas | ||

| Químicos y Petroquímicos | ||

| Procesamiento de Alimentos y Bebidas | ||

| Otras Aplicaciones Industriales | ||

| Por Etapa de Aplicación | Pretratamiento | |

| Desinfección y Oxidación Avanzada | ||

| Inhibición y Control de la Corrosión | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda actual de químicos para el control de la oxidación y la corrosión, y su crecimiento esperado para 2031?

El consumo mundial es de USD 16,76 mil millones en 2026 y se proyecta que alcance USD 23,37 mil millones en 2031, lo que refleja una CAGR del 6,88%.

¿Con qué rapidez se espera que aumente la demanda de químicos para la oxidación y el control de la corrosión en Asia-Pacífico?

Se proyecta que los ingresos de Asia-Pacífico crezcan a una CAGR del 8,30% hasta 2031, a medida que China, India y los centros de semiconductores amplían la capacidad de tratamiento.

¿Qué grupo de productos genera actualmente los mayores ingresos?

Los químicos para el control de la corrosión lideraron con el 84,26% de las ventas de 2025, lo que refleja las necesidades continuas de protección de tuberías y equipos.

¿Qué impulsa el crecimiento más fuerte en el segmento municipal?

El reemplazo de líneas de servicio de plomo y las normas sobre PFAS en los Estados Unidos, además de los programas de suministro rural en India, están impulsando la adopción de fosfatos y oxidantes avanzados.

¿Cómo están influyendo las fábricas de semiconductores en la selección de químicos?

Los requisitos de agua ultrapura y descarga cero de líquidos llevan a las fábricas a especificar peróxido de hidrógeno de alta pureza, dióxido de cloro e inhibidores libres de fosfato que resisten el agrietamiento por tensión de cloruro.

¿Qué regulaciones afectan más a la formulación de productos en Europa?

La Directiva de Agua Potable de la UE y la creciente reducción gradual de fosfatos están orientando a las empresas de servicios públicos hacia los organofosfonatos y las mezclas de polímeros con menor carga de fósforo.

¿Qué tecnologías de sustitución representan un riesgo para los oxidantes a base de cloro?

La reducción de los costos de los LED de UV y la oxidación electroquímica permite a las plantas pequeñas alcanzar los objetivos de desinfección con menos químicos, aunque los oxidantes siguen siendo esenciales para la eliminación de hierro y manganeso.

Última actualización de la página el: