Tamaño y Participación del Mercado de Iluminación Exterior

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

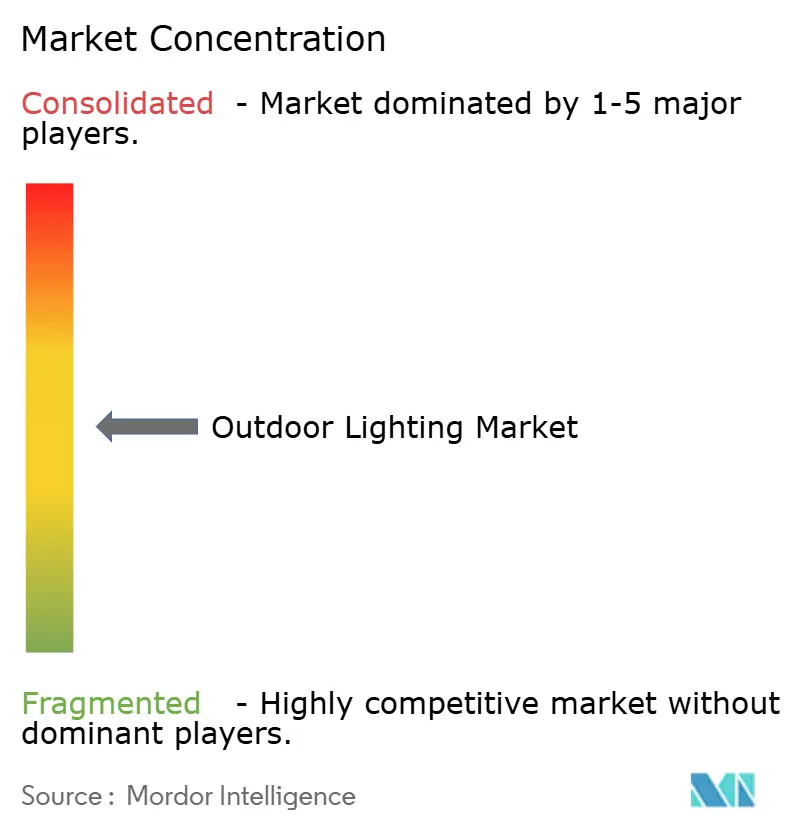

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación Exterior por Mordor Intelligence

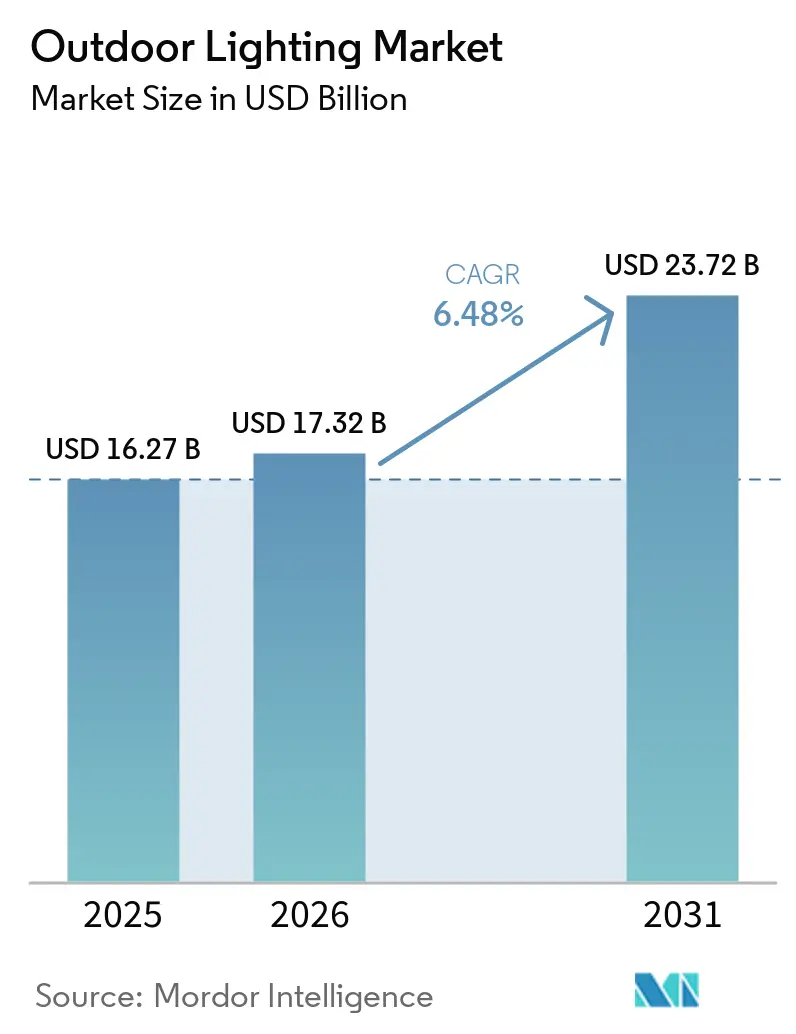

Se proyecta que el tamaño del mercado de iluminación exterior se expanda desde USD 16,27 mil millones en 2025 y USD 17,32 mil millones en 2026 hasta USD 23,72 mil millones en 2031, registrando una CAGR del 6,48% entre 2026 y 2031. El mercado de iluminación exterior se está expandiendo a medida que las ciudades crecen e invierten en infraestructura de ciudades inteligentes. Los gobiernos y municipios están reemplazando las luminarias más antiguas con sistemas LED de alta eficiencia energética para reducir costos y cumplir con los objetivos de sostenibilidad. El cambio hacia la iluminación conectada impulsada por IoT, sensores de movimiento y monitoreo remoto está mejorando el tiempo de actividad, reduciendo los costos de mantenimiento y fortaleciendo la demanda[1]Signify, "Actualización de Puntos de Luz Conectados," Signify, signify.com. Al mismo tiempo, los propietarios de viviendas están poniendo mayor énfasis en la estética exterior para jardines, patios y paisajes, lo que respalda la iluminación decorativa y arquitectónica. La infraestructura nueva y mejorada en autopistas, espacios públicos y áreas comerciales también contribuye a la demanda. Las hojas de ruta de productos continúan reflejando el interés en la iluminación solar, los controles adaptativos que se ajustan a las condiciones y las soluciones alineadas con los objetivos de reducción de carbono, que en conjunto respaldan el crecimiento a largo plazo.

Conclusiones Clave del Informe

- Por tipo de producto, la iluminación decorativa lideró con una participación de ingresos del 38,82% en 2025, mientras que se proyecta que la iluminación de terraza y patio sea la categoría de más rápido crecimiento con una CAGR del 8,47% hasta 2031.

- Por fuente de luz, la tecnología LED mantuvo una participación del 68,36% en 2025, y otras fuentes de luz registraron las perspectivas de crecimiento más altas con una CAGR del 7,39%.

- Por tipo de instalación, las nuevas instalaciones representaron el 66,61% en 2025, mientras que los proyectos de modernización y reemplazo se están expandiendo a una CAGR del 8,14%.

- Por aplicación, los casos de uso comercial capturaron el 65,53% del mercado en 2025, y el segmento residencial es el de más rápido crecimiento con una CAGR del 7,10%.

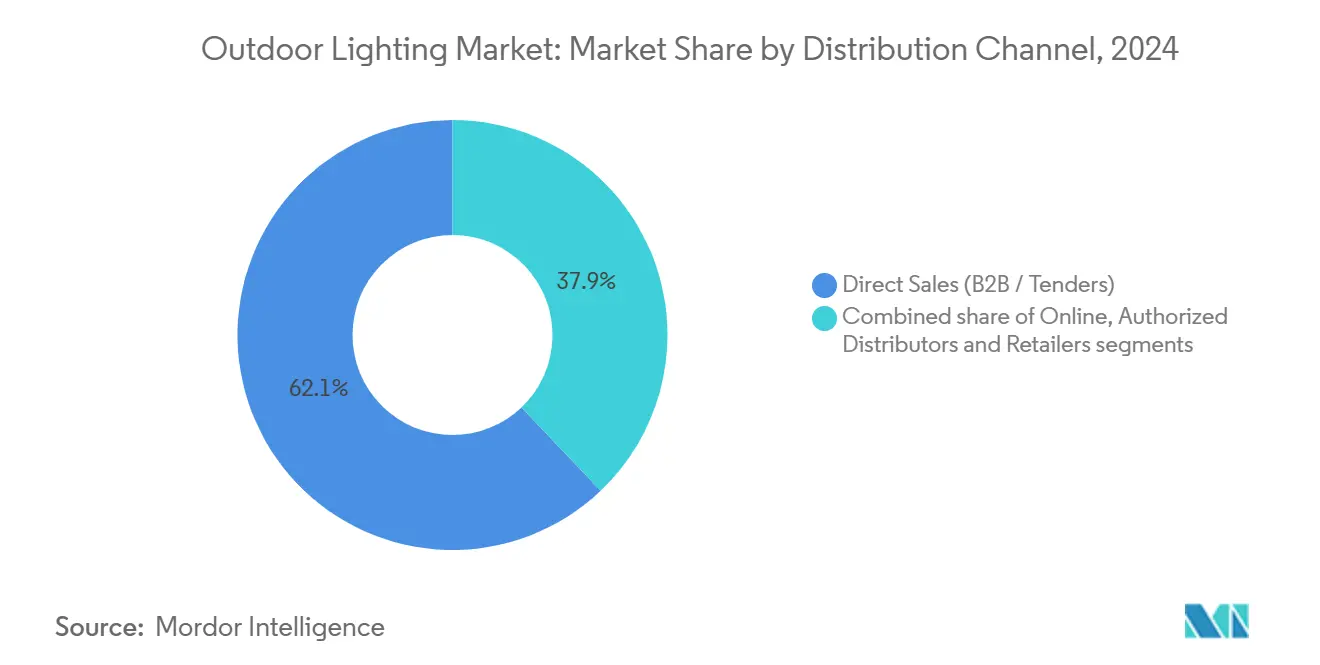

- Por canal de distribución, las ventas directas B2B retuvieron una participación del 62,13% en 2025, mientras que los canales en línea y de venta directa al consumidor están creciendo a una CAGR del 9,27%.

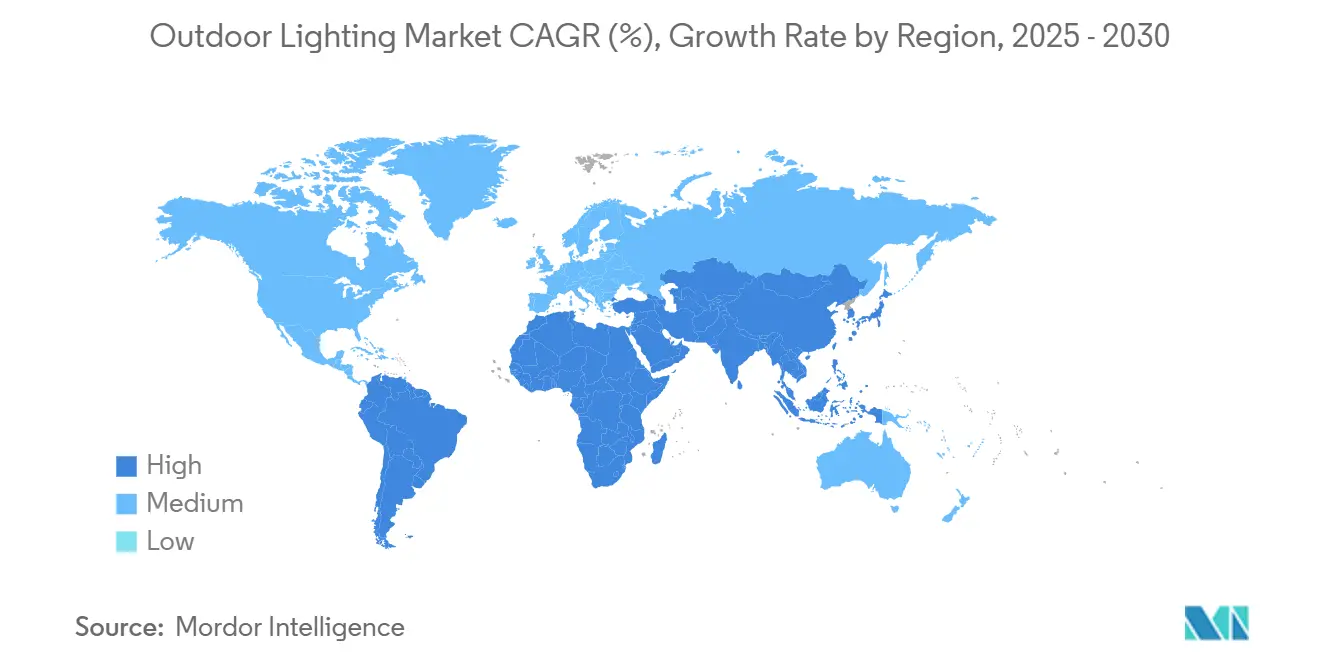

- Por geografía, América del Norte lideró el mercado de iluminación exterior con una participación del 37,85% en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,92%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Iluminación Exterior

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Urbanización y Desarrollo de Infraestructura | +1.3% | Global, con ganancias tempranas en las ciudades principales de Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Creciente Demanda de Soluciones LED de Alta Eficiencia Energética | +1.4% | América del Norte, UE, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas de Ciudades Inteligentes e Integración de IoT | +1.1% | Global, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Creciente Enfoque en Seguridad y Protección | +0.9% | América del Norte, UE, mercados seleccionados de Oriente Medio | Mediano plazo (2-4 años) |

| Apoyo Gubernamental y Mandatos de Eficiencia Energética | +1.2% | América del Norte, UE, Oriente Medio, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reducción de Precios de LED y Avances Tecnológicos | +0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Desarrollo de Infraestructura

Las ciudades están pasando de sistemas estáticos conectados a la red a iluminación modular definida por software que escala con el crecimiento y fortalece el control de activos. En marzo de 2026, Los Ángeles aprobó un plan de dos años para desplegar hasta 60.000 luces solares para vías y áreas, la mayor inversión única en iluminación de la ciudad, para atender un retraso de 32.000 solicitudes de servicio y el robo generalizado de cables que tensionaba los presupuestos de mantenimiento. Hyderabad, India, autorizó un programa de INR 1.340 crore (USD 161,4 millones) para modernizar 760.000 farolas con un Sistema de Control y Monitoreo Centralizado, penalizaciones basadas en el rendimiento y seguimiento a nivel de dispositivo para garantizar el tiempo de actividad y la responsabilidad. Pittsburgh combinó fondos del Plan de Rescate y recursos de bonos para modernizar más de 35.000 luminarias con gestión inalámbrica y análisis de iluminancia para reducir el consumo de energía y disminuir la dispersión de luz. Estas acciones reflejan un camino pragmático para las regiones en rápida urbanización que deben combinar nueva cobertura, ahorros en el ciclo de vida y niveles de servicio medibles. Los datos de sentimiento del Consejo de Desarrollo Comercial de Hong Kong destacan a India, la ASEAN y Oriente Medio como algunos de los grupos de demanda a corto plazo más prometedores para los proveedores alineados con las cadenas de proyectos de infraestructura pública. La concentración de la fabricación de componentes LED en Asia continúa sustentando la ampliación de dichos proyectos.

Creciente Demanda de Soluciones LED de Alta Eficiencia Energética

Las normas de eficacia mínima y los rápidos períodos de recuperación de la inversión hacen del LED la opción predeterminada en todas las categorías exteriores. El Código de Conservación de Energía de Nueva York de 2025, vigente desde marzo de 2026, endureció la densidad de potencia de iluminación y convirtió los sistemas LED de alta eficacia en la vía práctica para el cumplimiento de la mayoría de los interiores no residenciales y la iluminación exterior[2]Editores de LightNOW, "Aspectos Destacados del Código de Conservación de Energía de Nueva York 2025," LightNOW, lightnowblog.com. Las actualizaciones del Título 24 de California en 2026 ampliaron la cobertura de respuesta a la luz diurna y exigieron la regulación continua para el control multinivel, impulsando las aplicaciones de sitios y estacionamientos hacia LED en red con control granular. Los sistemas LED típicamente entregan 100–150 lúmenes por vatio y pueden reducir el consumo de energía en un 75–80% en comparación con las lámparas convencionales, con controles inteligentes que mejoran aún más el rendimiento mediante programación, ocupación y aprovechamiento de la luz diurna. Una modernización a nivel de condado en West Sussex convertirá 64.000 farolas a LED y las conectará a una plataforma de monitoreo remoto, con ahorros anuales proyectados de 10,7 millones de kWh y 1.633 toneladas de CO₂. Los programas de modernización que reutilizan las carcasas existentes pueden preservar el capital mientras se obtienen ahorros de energía, como lo demuestran las modernizaciones LED basadas en insertos que registraron reducciones del 45–51% a escala.

Iniciativas de Ciudades Inteligentes e Integración de IoT

La iluminación exterior se está convirtiendo en una plataforma digital que respalda múltiples servicios municipales. Signify reportó 167 millones de puntos de luz conectados a finales de 2025, frente a los 145 millones del año anterior, lo que subraya la generalización de las luminarias y los controles conectados. El despliegue a escala urbana de Hyderabad incorpora monitoreo centralizado, captura de datos y herramientas de control, haciendo que el tiempo de actividad y las métricas de servicio sean parte integral de la adquisición y la gestión de proveedores. Papendrecht, en los Países Bajos, demostró cómo las unidades LiDAR montadas en postes de iluminación pueden reemplazar múltiples cámaras térmicas para monitorear rotondas concurridas, reducir el número de postes y mejorar la detección de dispositivos de movilidad personal más rápidos. Pittsburgh está modernizando 35.000 luminarias para habilitar la gestión inalámbrica y la generación de informes avanzados para rastrear las condiciones de iluminación en tiempo real. Los despliegues de CityManager de TVilight muestran cómo las farolas pueden monitorearse y regularse individualmente y también servir como centros para sensores de calidad del aire y seguridad, lo que introduce ingresos recurrentes por software para los proveedores. Los municipios del Golfo han adoptado la gestión remota y el color programable para puentes y estructuras emblemáticas, vinculando la iluminación con la identidad cívica y los objetivos de sostenibilidad.

Creciente Enfoque en Seguridad y Protección

Las modernizaciones de iluminación están abordando la delincuencia, los riesgos de tráfico y las expectativas públicas de confort. Los Ángeles priorizó las farolas solares para eliminar los tendidos de cobre vulnerables y cerrar las brechas de servicio que habían creado zonas oscuras, mejorando la visibilidad nocturna para los residentes y los usuarios de la vía. Los productos de iluminación de seguridad, especialmente las luminarias LED de inundación y foco, ahora se especifican con detección de movimiento y conectividad para ofrecer alertas y regulación adaptativa para perímetros más seguros. West Sussex ha combinado LED con monitoreo remoto para acortar los ciclos de fallo a reparación, lo que respalda los resultados de seguridad pública y los ahorros operativos. Los proyectos municipales en Oriente Medio están enfatizando las mejoras en la visibilidad a lo largo de corredores de alto tráfico y campus, con las autoridades citando la reducción del mantenimiento y el consumo de energía como beneficios adicionales. Las temperaturas de color blanco cálido en el rango de 2700K–3000K están ganando terreno porque respaldan la seguridad percibida y el confort, al tiempo que se alinean con muchos estándares de cielo oscuro. Los compradores institucionales continúan especificando iluminación de caminos y escalones que cumple con los requisitos de accesibilidad, lo que mantiene una actividad de modernización constante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Instalación y Modernización | -0.8% | Global, pronunciado en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Contaminación Lumínica y Preocupaciones Ambientales | -0.5% | América del Norte, UE Occidental, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Presiones de Cumplimiento Normativo | -0.4% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Vulnerabilidades en la Cadena de Suministro (p. ej., Fluctuaciones en el Precio de las Materias Primas) | -0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Instalación y Modernización

Los proyectos de iluminación inteligente completos pueden conllevar costos adicionales por controladores, pasarelas y software central, lo que tensiona los presupuestos municipales. Incluso las conversiones sencillas muestran la escala en juego, como una modernización de cuatro años en West Sussex de 64.000 luminarias viales por un costo estimado de USD 30,7 millones. Algunos propietarios compensan esto con herramientas de política e incentivos, como el financiamiento dedicado de Portland para corredores de alta siniestralidad y la deducción fiscal 179D de los Estados Unidos, que acorta los períodos de recuperación para grandes campus y propiedades comerciales. No obstante, los largos períodos de recuperación en sistemas totalmente conectados en red y los límites de las subvenciones que restringen el tamaño de los proyectos pueden ralentizar la adopción en municipios con restricciones de efectivo. Los compradores residenciales enfrentan un obstáculo similar para los paquetes exteriores premium con funciones inteligentes y almacenamiento solar, lo que puede retrasar la adopción en segmentos sensibles al precio. Las fricciones en las transacciones también aumentan los costos, ya que muchas ciudades deben definir los requisitos de interoperabilidad y evaluar las pilas de control de múltiples proveedores antes de adjudicar contratos.

Contaminación Lumínica y Preocupaciones Ambientales

El cumplimiento de las normas de cielo oscuro está impulsando a los especificadores hacia temperaturas de color más cálidas, cortes totales y regulación fuera de horario. Las preocupaciones por el resplandor del cielo y el deslumbramiento han llevado a muchas autoridades a favorecer diseños de 2700K–3000K que equilibran la seguridad y el confort mientras protegen los entornos nocturnos. Esto a menudo añade tiempo de diseño, implica nuevas restricciones fotométricas y puede resultar en diferentes selecciones de luminarias para zonas ecológicamente sensibles o residenciales. Las expectativas de circularidad y gestión responsable también están aumentando, con marcos de responsabilidad ampliada del productor y programas de refabricación que ganan impulso entre los principales proveedores. Los municipios en mercados con estándares estrictos ahora adquieren con el rendimiento del ciclo de vida y la gestión al final de la vida útil en el alcance, lo que aumenta los requisitos para los proveedores. Los programas fuera de la red en regiones con recursos limitados limitan naturalmente la sobreiluminación, pero introducen sus propias consideraciones de diseño y mantenimiento del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Prima Estética Impulsa el Crecimiento del Segmento Decorativo

La iluminación decorativa lideró la categoría con el 38,82% en 2025, ya que los establecimientos de hostelería, los campus y los entornos residenciales utilizaron formas y acabados de diseño para ampliar las experiencias exteriores. El segmento de terraza y patio, el de más rápido crecimiento, avanza a una CAGR del 8,47%, respaldado por modernizaciones residenciales donde la iluminación de tarea, ambiental y de acento en capas eleva la vida al aire libre. Las luces de poste y de pared sirven tanto como acentos arquitectónicos como iluminación de caminos, mientras que los establecimientos de hostelería, restauración y catering especifican luminarias con clasificación IP que equilibran el atractivo visual con la resistencia a la intemperie. La iluminación de seguridad se beneficia de los controles activados por movimiento y la óptica de bajo deslumbramiento que ajustan la salida a la actividad mientras mantienen el confort visual. Las luminarias de jardín y bolardo de color cálido continúan ganando en proyectos residenciales debido a los requisitos de confort y atractivo estético para el uso nocturno.

La demanda en este segmento refleja la tendencia del mercado de iluminación exterior hacia soluciones conectadas, de bajo mantenimiento y con atractivo estético que mejoran la seguridad percibida y el valor de la propiedad. Los compradores institucionales se centran en la resistencia al vandalismo y el cumplimiento de los requisitos de accesibilidad en caminos y escalones para reducir incidentes y responsabilidades. En aplicaciones premium, las opciones de alto índice de reproducción cromática ayudan a los establecimientos de hostelería y los espacios públicos a mantener la fidelidad del color en fachadas, paisajismo y arte. El mercado de iluminación exterior también está adoptando formatos para una instalación y mantenimiento más rápidos, lo que permite que los proyectos se cierren más rápido con menos interrupciones en el sitio. Donde los datos están disponibles, los diseñadores se están alineando con los principios de cielo oscuro para controlar la luz hacia arriba mientras preservan el ambiente.

Por Fuente de Luz: Dominio del LED en Medio de Tecnologías Alternativas Emergentes

La tecnología LED capturó el 68,36% de la combinación de fuentes de luz en 2025, lo que refleja una eficacia superior, una larga vida útil y precios maduros que continúan desplazando a las lámparas convencionales. Otras fuentes de luz registraron una CAGR del 7,39% en el período 2026-2031 desde una base más pequeña, encontrando roles en nichos especializados donde los LED tienen restricciones técnicas o estéticas. Las eliminaciones regulatorias han acelerado el declive de las lámparas fluorescentes, mientras que las nuevas formas de LED que emulan tonos de filamento cálido han reducido aún más la demanda de incandescentes y halógenas. En aplicaciones de estadios de alta luminosidad y largo alcance, los LED continúan expandiendo su participación a medida que mejoran el diseño óptico, la gestión térmica y la densidad de lúmenes. Las soluciones OLED y basadas en láser siguen siendo limitadas a especificaciones de diseño o rendimiento específicas debido a las restricciones de costo y confiabilidad en entornos exteriores.

Con los controles estandarizados en protocolos interoperables, los planificadores pueden combinar luminarias LED de diferentes marcas mientras mantienen capas de gestión unificadas que respaldan la generación de informes y la optimización. El mercado de iluminación exterior también está viendo una mejor integración entre luminarias y sensores para capturar datos de tráfico, ocupación y ambientales para el análisis municipal. Los componentes de servicio en campo y los controladores modulares están ayudando a los grandes propietarios a reducir el tiempo de inactividad y mantener menos repuestos. A medida que los códigos de energía se endurecen, la eficacia y la controlabilidad de las luminarias seguirán siendo las principales razones por las que la tecnología LED mantiene su dominio. La madurez continua en el ecosistema LED proporciona tanto a los compradores como a los integradores bases estables de rendimiento y soporte.

Por Tipo de Instalación: La Economía de la Modernización Acelera el Ciclo de Reemplazo

Las nuevas instalaciones representaron el 66,61% en 2025, respaldadas por desarrollos en terrenos sin construir, zonas de ciudades inteligentes a escala de distrito y proyectos solares fuera de la red o híbridos que evitan la excavación de zanjas y las conexiones a la red. La modernización y el reemplazo son las vías de instalación de más rápido crecimiento, con una CAGR del 8,14%, ya que las luminarias de sodio de alta presión y halogenuros metálicos se acercan al final de su vida útil y los propietarios buscan reducciones de costos y carbono. Las modernizaciones con insertos que reutilizan las carcasas existentes han reducido el consumo de energía hasta a la mitad en proyectos piloto municipales, al tiempo que reducen el capital y los residuos electrónicos. El programa de West Sussex combina LED con monitoreo remoto y espera ahorros de mantenimiento y energía durante varias décadas, con ciclos rápidos de reemplazo de lámparas medidos en minutos por ubicación durante el despliegue. La estructura de licitación de Hyderabad vincula los pagos al rendimiento y la captura de datos para garantizar el tiempo de actividad y la capacidad de servicio de la iluminación.

Las nuevas instalaciones enfatizan plataformas y vías que integran futuras aplicaciones de datos a un costo adicional marginal, lo que se alinea con la forma en que el mercado de iluminación exterior se está convirtiendo en una red de sensores en el borde. Los proyectos de modernización a menudo avanzan en fases en torno a las restricciones presupuestarias y de personal, lo que aumenta la demanda de controles que coexistan con los dispositivos existentes. Los grandes campus y activos de estacionamiento están aprovechando los programas de servicios públicos y la deducción 179D para acortar los períodos de recuperación, con estudios de caso que muestran resultados sólidos cuando el alcance se alinea con las estructuras de código e incentivos. Para los corredores propensos al robo, se está pilotando la iluminación solar para eliminar los tendidos de cobre susceptibles. El impulso del mercado de iluminación exterior aquí debería mantenerse a medida que los propietarios renuevan el inventario más antiguo e integran controles para mejorar la visibilidad y la responsabilidad.

Por Aplicación: La Escala Comercial se Encuentra con la Personalización Residencial

Las aplicaciones comerciales representaron el 65,53% en 2025 en hostelería, comercio minorista, educación, atención médica, deportes y sitios culturales, donde la energía, la visibilidad y el cumplimiento normativo impulsan la especificación. El residencial es el caso de uso de más rápido crecimiento, con una CAGR del 7,10% en el período 2026-2031, ya que los propietarios de viviendas modernizan paisajes, terrazas y fachadas con LED cálidos de bajo voltaje y controles basados en aplicaciones. En entornos comerciales, las pilas de control integradas que conectan la iluminación con la gestión de edificios, el audiovisual y la generación de informes de sostenibilidad están ganando terreno. Los proyectos deportivos y de recreación priorizan el control del deslumbramiento, la capacidad de encendido instantáneo y la fotometría lista para transmisión para mejorar la experiencia del usuario y reducir el mantenimiento. Los entornos de atención médica y campus están alineando la iluminación exterior con el diseño centrado en el ser humano para equilibrar el confort y la orientación.

El segmento de bricolaje está prosperando a través de los canales de comercio electrónico, mientras que los sistemas instalados profesionalmente impulsan un mayor valor por proyecto a través de servicios de diseño y garantías. La integración con el hogar inteligente en las principales plataformas está mejorando la facilidad de uso, con las líneas de consumo mostrando una demanda constante incluso donde las ventas profesionales fluctúan. En espacios institucionales, los productos resistentes al vandalismo y conformes con las normas de cielo oscuro anclan el rendimiento a largo plazo y reducen los problemas de molestias. A medida que los presupuestos se distribuyen entre seguridad, ambiente y sostenibilidad, el mercado de iluminación exterior proporciona combinaciones específicas de iluminación decorativa, de caminos y de seguridad para cumplir con los objetivos del sitio. Los canales comerciales continúan aprovechando los incentivos y los controles para acortar los períodos de recuperación y documentar el rendimiento.

Por Canal de Distribución: Las Ventas Directas Lideran mientras la Venta Directa al Consumidor se Acelera

Los canales B2B directos y las licitaciones capturaron el 62,13% en 2025, lo que refleja la adquisición municipal y los proyectos comerciales liderados por especificaciones que favorecen a los proveedores probados y las ofertas de valor del ciclo de vida. Las ventas en línea y de venta directa al consumidor son las de más rápido crecimiento, con una CAGR del 9,27%, ya que los clientes residenciales, los pequeños contratistas y los híbridos de sala de exposición dependen cada vez más del descubrimiento y la entrega digital. Las licitaciones municipales como el programa de ₹1.340 crore (USD 161,4 millones) de Hyderabad y el programa de £24 millones (USD 30,7 millones) de West Sussex subrayan cómo los procesos, las garantías y los requisitos de datos dan forma a las decisiones de adjudicación. Los distribuidores eléctricos proporcionan financiamiento y soporte técnico a los contratistas, mientras que las redes de agencias influyen en las especificaciones durante los ciclos de renovación y nueva construcción.

En el lado del consumidor, las estrategias omnicanal se han consolidado entre los expositores y los compradores, y algunas marcas operan exclusivamente en línea con políticas diseñadas para reducir la fricción en la selección y las devoluciones. Los vendedores de venta directa al consumidor se apoyan en herramientas de diseño, tutoriales en video y consultas por chat para aproximar las experiencias en tienda e impulsar la conversión. Los mercados en línea consolidan la selección y la comparación de precios, lo que puede presionar los márgenes y la diferenciación de marca para las categorías de productos básicos. El mercado de iluminación exterior está evolucionando, con empaques para transportistas de paquetes y productos inteligentes que simplifican la configuración para fomentar la adopción del bricolaje. Los mayoristas de comercio electrónico profesional apoyan los flujos de trabajo de pequeños contratistas con inventario en los Estados Unidos y mínimos bajos para mantener los proyectos en marcha.

Análisis Geográfico

América del Norte lideró con el 37,85% en 2025, ya que los incentivos federales, los sólidos proyectos municipales y la distribución madura respaldaron una demanda constante. Los Ángeles aprobó la mayor inversión en iluminación de su historia para desplegar hasta 60.000 farolas solares que abordan el robo y los retrasos en el servicio. Pittsburgh reservó USD 15 millones para gestionar más de 35.000 luminarias con controles inalámbricos e informes mejorados. Portland dedicó USD 37 millones de un fondo respaldado por los votantes específicamente para la iluminación LED de farolas en corredores de alta siniestralidad y alimenta la carga con energía renovable. Las modernizaciones comerciales se benefician de la deducción 179D, que ha permitido que grandes proyectos superen los obstáculos de recuperación a través de incentivos apilados. Las bases de fabricación regionales reducen la exposición arancelaria y amortiguan la logística para los productos destinados a los Estados Unidos.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,92% impulsada por el gasto en ciudades inteligentes, la migración urbana y la expansión de la inversión residencial. El programa de 760.000 luces de Hyderabad combina monitoreo centralizado, multas por tiempo de inactividad y trazabilidad completa de activos para hacer cumplir los niveles de servicio. Las bases de fabricación y envasado en toda Asia sustentan las ventajas de costo y volumen para los proyectos globales durante las licitaciones competitivas. Las encuestas de sentimiento del mercado identifican a India, la ASEAN y Oriente Medio como destinos prioritarios para los proveedores que amplían su presencia más allá de las regiones establecidas. Los municipios del Golfo están implementando gestión remota y sistemas multicolor para puentes y accesos mientras cumplen con los objetivos de sostenibilidad. Ciudades como Ammán están reemplazando miles de luces con LED inteligentes que admiten control remoto de intensidad e informes de fallos.

Europa muestra una actividad constante a medida que las normas de eficiencia energética y las ambiciones de circularidad orientan la adquisición hacia LED y diseños refabricables. El programa de cuatro años de West Sussex reemplazará 64.000 luminarias e integrará un sistema de monitoreo con beneficios esperados de mantenimiento y energía a largo plazo. Las modernizaciones basadas en insertos en Dinamarca reutilizan carcasas de aluminio para reducir tanto la energía como las emisiones incorporadas con retornos favorables. La eliminación gradual de las lámparas convencionales acelera las conversiones comerciales e industriales que mejoran la preparación para los controles. Algunos proveedores están localizando el ensamblaje para acortar los tiempos y limitar la exposición arancelaria, mientras que los componentes aguas arriba siguen siendo de origen global.

Oriente Medio y África (MEA) abarca despliegues avanzados de ciudades inteligentes y programas solares a gran escala que mejoran la electrificación. El Municipio de la Ciudad de Abu Dabi modernizó la iluminación de puentes con gestión remota y color programable para eventos cívicos, al tiempo que cumplía con los criterios de sostenibilidad. En Omán, Muscat Hills combinó el rendimiento LED con controladores de malla de radiofrecuencia y una plataforma central para mejorar la confiabilidad y ahorrar energía. El programa de Ghana para desplegar decenas de miles de farolas solares tiene como objetivo reducir las cargas máximas y aliviar la presión sobre la red. Los mercados del África Subsahariana a menudo enfatizan los sistemas fuera de la red e híbridos para evitar la excavación de zanjas y reducir la dependencia del diésel. En contraste, los mercados del Consejo de Cooperación del Golfo se alinean más estrechamente con los códigos y estándares adoptados de las mejores prácticas globales. Los desafíos de cortes de energía en Sudáfrica están creando nichos para la iluminación pública fuera de la red con capacidad de mantenimiento local.

América del Sur muestra un crecimiento modesto a medida que las modernizaciones urbanas avanzan donde el financiamiento y la estabilidad lo permiten. Las ciudades brasileñas aprovechan los programas nacionales y el financiamiento multilateral para expandir la iluminación LED de farolas en distritos de alta criminalidad. Chile integra farolas solares para comunidades remotas y adyacentes a la minería con altos recursos solares. La volatilidad macroeconómica en algunos mercados ha ralentizado la adquisición municipal, aunque persisten bolsas de demanda privada en distritos comerciales. Los estándares fragmentados y las políticas de contenido local complican las cadenas de suministro y las especificaciones transfronterizas. El mercado de iluminación exterior sigue siendo rico en oportunidades, con ganancias en seguridad, costos de energía y confiabilidad alineadas con el acceso al financiamiento.

Panorama Competitivo

Los actores globales establecidos como Signify, Acuity Brands, ams OSRAM y Zumtobel anclan la cobertura con amplias carteras, profundidad de distribución y controles integrados. Signify inició un programa de reducción de costos de USD 192,6 millones que afecta a 900 puestos en enero de 2026 para proteger la rentabilidad tras un año de demanda más débil y presión de precios en partes de Europa. El programa de sostenibilidad a largo plazo de la empresa tiene como objetivo ahorros de energía acumulados para los clientes y una mayor participación de los ingresos circulares para 2030 a través de la refabricación y las ofertas orientadas al servicio[3]Oficina de Prensa de Signify, "Programa de Reducción de Costos y Objetivos de Sostenibilidad," Signify, signify.com. Acuity Brands expandió los ingresos totales en el año fiscal 2025 a USD 4,3 mil millones, mientras que la iluminación creció modestamente de forma orgánica y las adyacencias de plataforma impulsaron ganancias más sólidas. Su estrategia integra controles de edificios, software de sostenibilidad y plataformas de control audiovisual para enmarcar la iluminación dentro de una pila de espacio inteligente más amplia[4]Relaciones con Inversores de Acuity Brands, "Resultados y Estrategia del Año Fiscal 2025," Acuity Brands, acuitybrands.com.

Los ingresos liderados por software están aumentando a medida que los municipios y las empresas buscan servicios de monitoreo, análisis y ciclo de vida. CityManager de TVilight destaca el cambio del hardware puntual a la gestión de flotas y las integraciones de terceros en redes de iluminación. Los especialistas en modernización como Luxega demuestran cómo las soluciones basadas en insertos desbloquean beneficios circulares y evitan los reemplazos completos de luminarias con fuertes reducciones de energía. Los actores enfocados en energía solar en segmentos fuera de la red se están expandiendo en regiones donde la excavación de zanjas y la interconexión a la red son impracticables o prohibitivas en costos. Los fabricantes que estandarizan en protocolos abiertos como D4i, DALI-2, TALQ y Zhaga reducen las preocupaciones de dependencia del proveedor y mantienen la atracción de especificaciones.

La dinámica de los canales sigue siendo importante para el alcance y la prestación de servicios. Las marcas que mantienen sólidas redes de agencias y relaciones con distribuidores protegen sus posiciones de especificación y brindan soporte posventa a los compradores del sector público y corporativo. Las bases de fabricación nacionales respaldan la confiabilidad de los plazos de entrega y la resiliencia arancelaria para la demanda en América del Norte. Las líneas orientadas al consumidor en iluminación exterior inteligente se mantuvieron para los líderes incluso cuando las categorías profesionales más amplias se suavizaron bajo la presión de precios. Las asociaciones que vinculan la iluminación con deportes, eventos y experiencias en recintos continúan elevando el valor de marca en capacidades de rendimiento y conectividad. Los proveedores con credenciales creíbles en ciberseguridad y circularidad se destacan en las licitaciones municipales que valoran el cumplimiento del ciclo de vida junto con el costo de capital.

Líderes de la Industria de Iluminación Exterior

Signify (Philips Lighting)

Acuity Brands Lighting

Hubbell Lighting

ams OSRAM

Cooper Lighting Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Signify lanzó "Brighter Lives, Better World 2030", con el objetivo de 60 TWh de ahorros de energía acumulados para los clientes, una reducción del 35% en la intensidad de CO₂ de la cartera y el crecimiento de los ingresos circulares al 27,5% de las ventas para 2030 para clientes profesionales en Europa.

- Marzo de 2026: Los Ángeles anunció una iniciativa de dos años para reparar y reemplazar hasta 60.000 farolas solares, la mayor inversión de la ciudad en infraestructura de iluminación, para resolver 32.000 solicitudes de servicio pendientes y disuadir el robo de cables.

- Marzo de 2026: El Consejo del Condado de West Sussex inició un programa de cuatro años y USD 30,7 millones para reemplazar alrededor de 64.000 farolas con LED y nodos de control inteligente conectados a un Sistema de Monitoreo Remoto, con ahorros anuales proyectados de 10,7 millones de kWh y 1.633 toneladas de CO₂.

Alcance del Informe Global del Mercado de Iluminación Exterior

| Iluminación decorativa | |

| Luces de poste | |

| Luces de pared | Luces colgantes |

| Arañas de luces | |

| Otros (montajes empotrados, etc.) | |

| Luces de camino y escalón | |

| Luces de terraza y patio | |

| Luces de jardín | |

| Iluminación de seguridad | |

| Focos e iluminación de inundación | |

| Bolardo | |

| Otros (luces de cuerda, luces de cadena, etc.) |

| LED |

| Fluorescente |

| Incandescente |

| Halógena |

| Otras Fuentes de Luz (descarga de alta intensidad, OLED, láser, etc.) |

| Nuevas Instalaciones |

| Modernización / Reemplazo |

| Residencial |

| Comercial (Hostelería, Restauración y Catering; Centros Deportivos; Atención Médica; Comercio Minorista; Institucional; y Otros (galerías/museos, corporativos, etc.)) |

| Ventas Directas (B2B / Licitaciones) |

| En Línea / Venta Directa al Consumidor |

| Distribuidores Autorizados y Minoristas |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Iluminación decorativa | |

| Luces de poste | ||

| Luces de pared | Luces colgantes | |

| Arañas de luces | ||

| Otros (montajes empotrados, etc.) | ||

| Luces de camino y escalón | ||

| Luces de terraza y patio | ||

| Luces de jardín | ||

| Iluminación de seguridad | ||

| Focos e iluminación de inundación | ||

| Bolardo | ||

| Otros (luces de cuerda, luces de cadena, etc.) | ||

| Por Fuente de Luz | LED | |

| Fluorescente | ||

| Incandescente | ||

| Halógena | ||

| Otras Fuentes de Luz (descarga de alta intensidad, OLED, láser, etc.) | ||

| Por Tipo de Instalación | Nuevas Instalaciones | |

| Modernización / Reemplazo | ||

| Por Aplicación | Residencial | |

| Comercial (Hostelería, Restauración y Catering; Centros Deportivos; Atención Médica; Comercio Minorista; Institucional; y Otros (galerías/museos, corporativos, etc.)) | ||

| Por Canal de Distribución | Ventas Directas (B2B / Licitaciones) | |

| En Línea / Venta Directa al Consumidor | ||

| Distribuidores Autorizados y Minoristas | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de iluminación exterior y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de iluminación exterior es de USD 16,27 mil millones en 2025 y se proyecta que alcance USD 23,72 mil millones para 2031 a una CAGR del 6,48%.

¿Qué región lidera y cuál crece más rápido en iluminación exterior?

América del Norte lidera con el 37,85% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,92% en el período 2026-2031.

¿Qué aplicaciones dominan la demanda en iluminación exterior?

Los casos de uso comercial representan el 65,53% en 2025, con el segmento residencial creciendo más rápido a medida que los propietarios de viviendas invierten en iluminación exterior inteligente, cálida y de bajo voltaje.

¿Qué está impulsando el rápido cambio hacia LED conectados en iluminación exterior?

Los códigos de energía, los incentivos fiscales y las plataformas de IoT son los principales impulsores, con 167 millones de puntos de luz conectados reportados a finales de 2025 y sólidos programas municipales en marcha.

¿Cómo están financiando las ciudades las modernizaciones de iluminación exterior a gran escala?

Las ciudades utilizan una combinación de subvenciones federales o estatales, deducciones fiscales como la 179D y fondos locales dedicados, como la asignación del Fondo de Inversión Climática y Equidad de Portland, para la iluminación LED de farolas.

Última actualización de la página el: