Tamaño y Participación del Mercado de Contenido OTT para Niños

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Contenido OTT para Niños por Mordor Intelligence

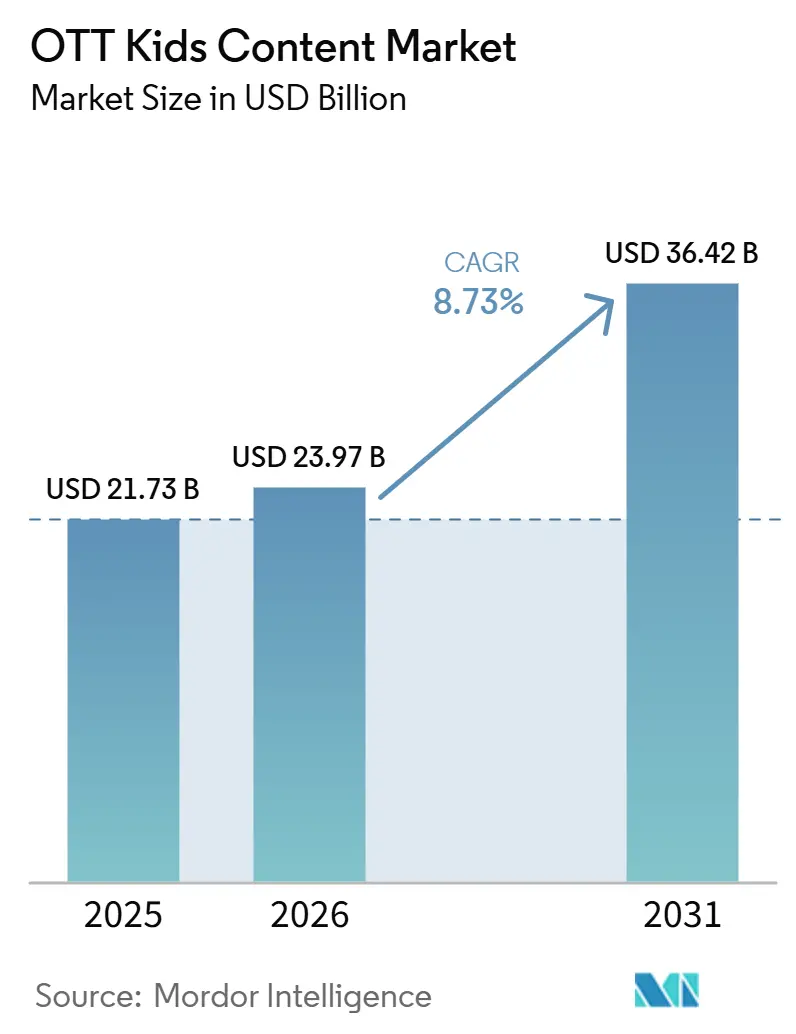

Se proyecta que el tamaño del mercado de contenido OTT para niños se expanda desde 21,73 mil millones de USD en 2025 y 23,97 mil millones de USD en 2026 hasta 36,42 mil millones de USD en 2031, registrando una CAGR del 8,73% entre 2026 y 2031. El mercado de contenido OTT para niños está creciendo a medida que los padres otorgan mayor importancia a la visualización segura, la curación apropiada para la edad y los entornos digitales controlados para los niños. El mercado de contenido OTT para niños también se beneficia de un cambio hacia la visualización educativa e interactiva, ya que las familias tratan cada vez más el tiempo de pantalla como una combinación de entretenimiento, aprendizaje y participación rutinaria. El comportamiento de los dispositivos está cambiando al mismo tiempo, con la visualización móvil aún siendo importante en escala y la visualización doméstica conectada volviéndose más relevante para el uso familiar compartido. La competencia en el mercado de contenido OTT para niños se centra, por tanto, en marcas de confianza, franquicias exclusivas, profundidad en idiomas regionales y características de producto que mantienen a los niños comprometidos sin debilitar la confianza de los padres. La oportunidad más sólida a corto plazo en el mercado de contenido OTT para niños reside en las plataformas que pueden equilibrar la propiedad intelectual premium, los formatos interactivos y las bibliotecas localizadas, al tiempo que gestionan normas más estrictas de privacidad infantil y publicidad.

Conclusiones Clave del Informe

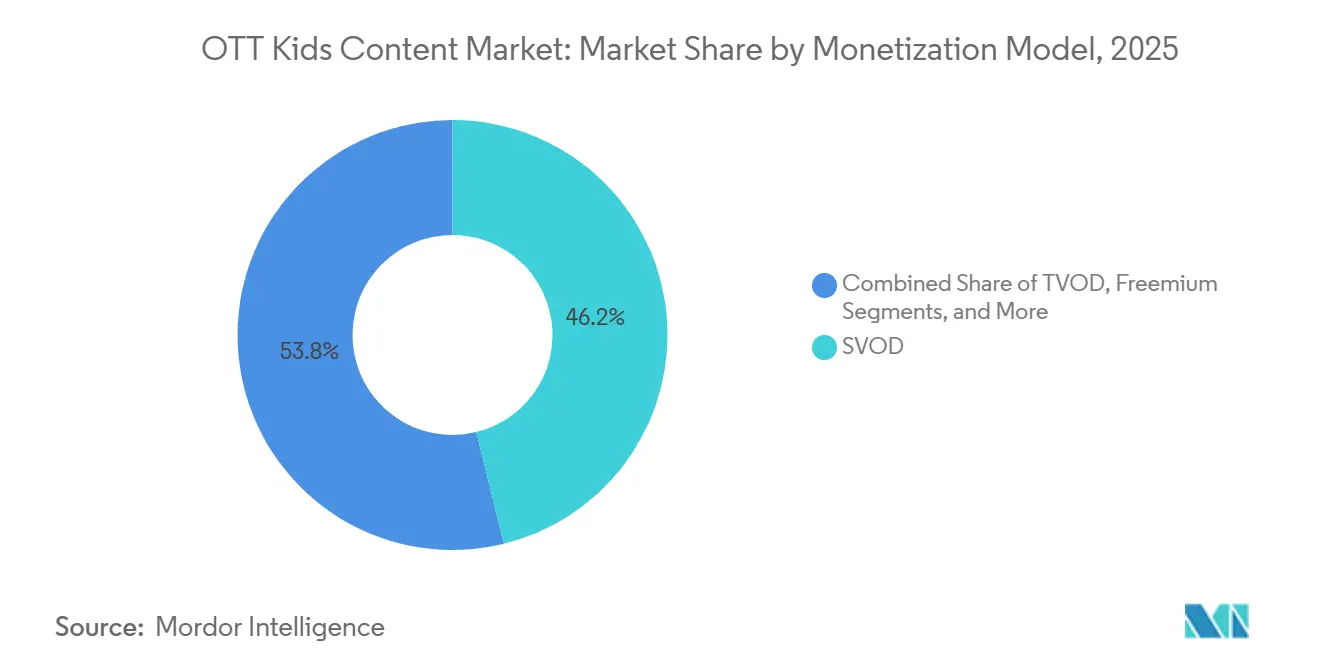

- Por modelo de monetización, SVOD representó el 46,17% de la participación del mercado de contenido OTT para niños en 2025, mientras que se proyecta que el segmento freemium se expanda a una CAGR del 9,57% hasta 2031.

- Por género, la animación y los dibujos animados representaron el 68,81% del tamaño del mercado de contenido OTT para niños en 2025, mientras que se espera que el contenido interactivo y gamificado crezca a una CAGR del 10,12% hasta 2031.

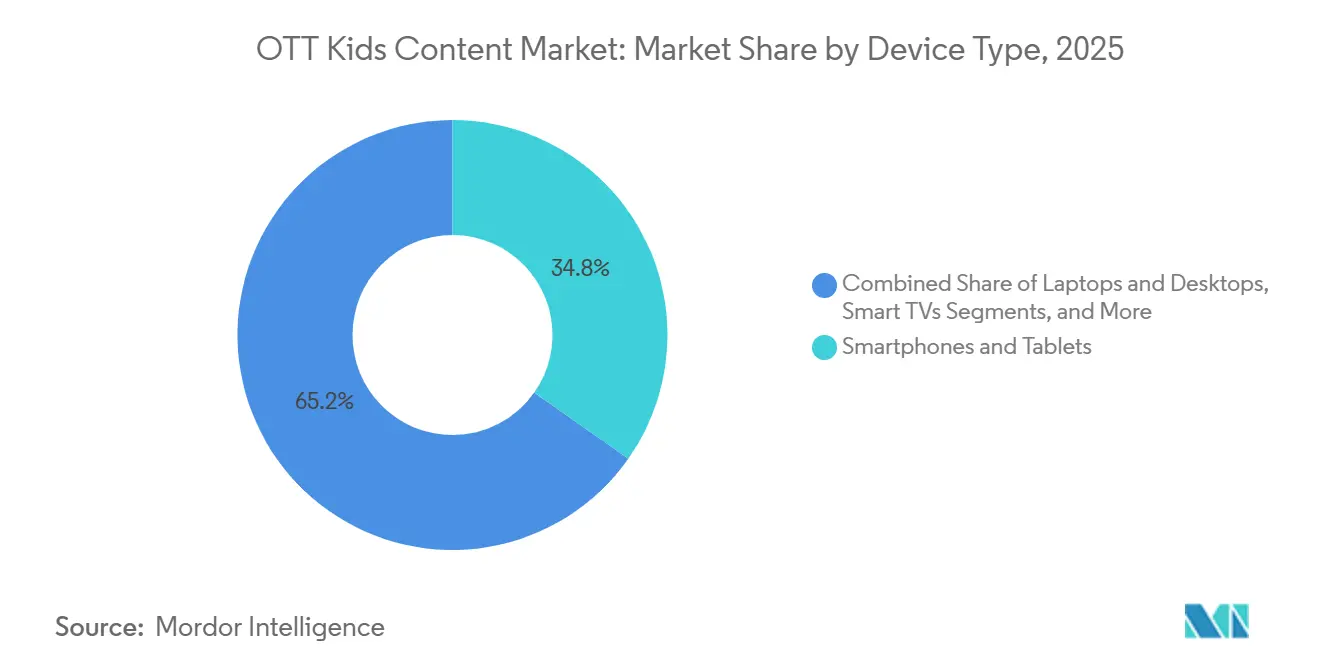

- Por tipo de dispositivo, los teléfonos inteligentes y tabletas lideraron con una participación del 34,77% en 2025, mientras que se proyecta que los televisores inteligentes crezcan a una CAGR del 10,34% durante 2026-2031.

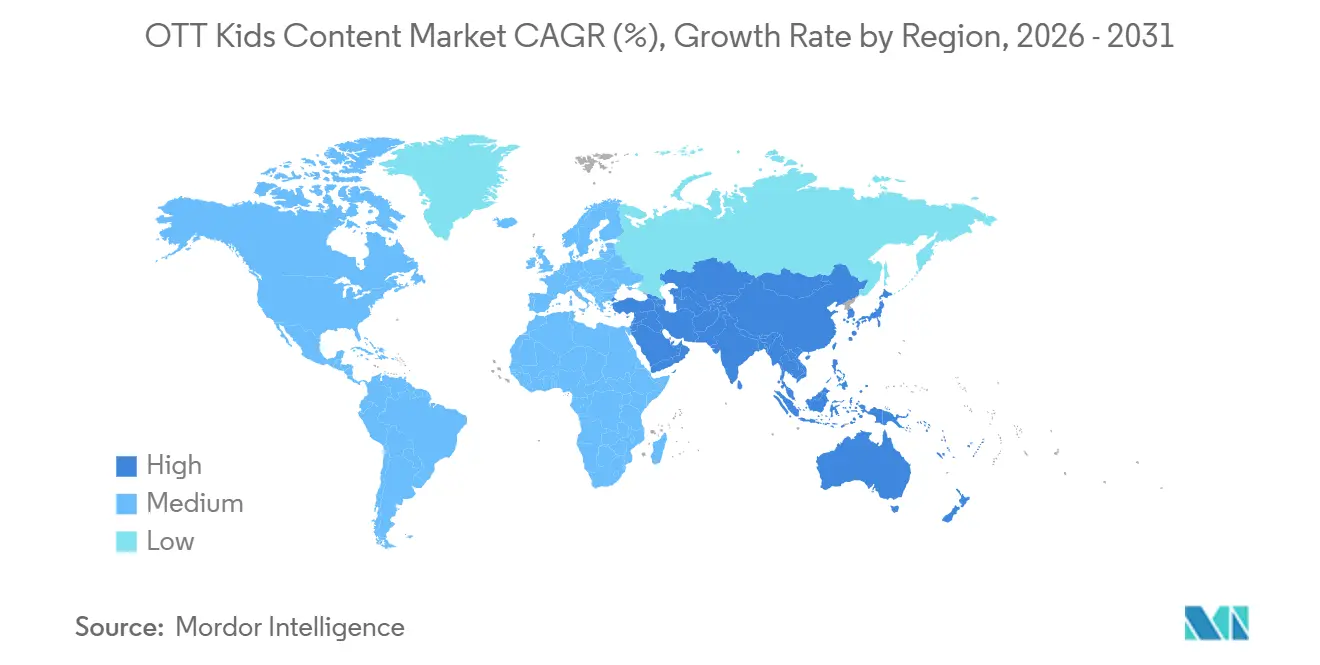

- Por geografía, América del Norte capturó el 38,69% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 10,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Contenido OTT para Niños

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de los Padres por Transmisión Segura y Curada para Niños | +2.1% | Global, con mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Consumo de Transmisión Educativa en los Hogares | +1.8% | Global, con un auge en etapa temprana en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Aceleración de la Penetración de Televisores Conectados y Tabletas en los Hogares Familiares | +1.6% | Global, con ganancias principales en América del Norte, con expansión hacia Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Diferenciación de Plataformas a Través de Propiedad Intelectual Infantil Franquiciada y Originales Exclusivos | +1.2% | América del Norte, Europa y mercados de Asia-Pacífico con alto ARPU | Mediano plazo (2-4 años) |

| Crecimiento de los Modelos de Monetización Infantil con Publicidad y Freemium | +1.0% | Núcleo en Asia-Pacífico, con expansión hacia América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la Localización y las Bibliotecas Infantiles en Idiomas Regionales | +0.8% | América del Sur, Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Padres por Transmisión Segura y Curada para Niños

La preocupación de los padres por la seguridad digital se ha convertido en una de las señales de demanda más claras en el mercado de contenido OTT para niños. Una encuesta de Lingokids de 2026 encontró que el 98% de los padres estadounidenses encuestados permitían tiempo de pantalla diario a los niños pequeños, mientras que el 87,7% clasificó la seguridad del contenido como su principal preocupación y el 84,6% reportó cierto grado de culpa por el tiempo de pantalla.[1]Lingokids, "Informe de Entretenimiento Interactivo para Niños 2026," Lingokids, lingokids.com Ese patrón está impulsando a los hogares hacia servicios donde la selección de contenido, los controles de perfil y los entornos de visualización se sienten más predecibles. El mercado de contenido OTT para niños está, por tanto, recompensando a las plataformas que presentan la confianza como parte del producto, no como una configuración adicional oculta en la interfaz. Los servicios dedicados a niños y las zonas infantiles cuidadosamente gestionadas tienen una base más sólida para la retención porque los padres están más dispuestos a permitir la visualización repetida en esos entornos. Esto convierte la seguridad y la curación en una ventaja comercial directa, especialmente cuando los padres comparan bibliotecas cerradas con plataformas de video abiertas.

Creciente Consumo de Transmisión Educativa en los Hogares

La visualización educativa está adquiriendo un papel más importante en el mercado de contenido OTT para niños a medida que los padres buscan medios que apoyen el aprendizaje sin reemplazar completamente el entretenimiento. Lingokids informó en 2026 que el 64,8% de los padres encuestados situó el valor educativo o de desarrollo de habilidades entre sus 3 principales prioridades de contenido. Esa preferencia está cambiando el diseño de las bibliotecas infantiles porque los padres ahora esperan que las canciones, los cuentos, los juegos y las actividades protagonizadas por personajes sirvan a un propósito de aprendizaje. La línea entre las aplicaciones educativas y de entretenimiento se está volviendo menos rígida cuando los niños interactúan con el contenido de forma independiente y completan actividades voluntariamente. El mercado de contenido OTT para niños está respondiendo con formatos más combinados que utilizan personajes conocidos para ofrecer contenido de alfabetización, idiomas y desarrollo social. Este cambio favorece a las plataformas que pueden combinar el valor curricular con patrones de juego repetibles en lugar de depender únicamente de la visualización pasiva de episodios.

Aceleración de la Penetración de Televisores Conectados y Tabletas en los Hogares Familiares

La combinación de dispositivos detrás del mercado de contenido OTT para niños se está ampliando a medida que la visualización familiar se extiende a través de pantallas portátiles y del hogar. Los teléfonos inteligentes y las tabletas siguen siendo importantes porque se adaptan a las rutinas diarias, las necesidades de viaje y los hábitos de uso móvil en muchos países. Al mismo tiempo, la visualización conectada en pantalla grande se está volviendo cada vez más relevante, ya que los padres a menudo prefieren la co-visualización en espacios compartidos en lugar del uso aislado en dispositivos personales. Esto aumenta el valor de las interfaces que son simples para que los niños las usen y claras para que los adultos las supervisen. El mercado de contenido OTT para niños también está viendo un papel más importante para el descubrimiento en la sala de estar porque las franquicias ganan más visibilidad cuando hermanos y padres las ven juntos. A medida que más familias dividen su uso entre dispositivos móviles y televisores inteligentes, las plataformas necesitan contenido y diseño de producto que funcione bien en ambos entornos.

Diferenciación de Plataformas a Través de Propiedad Intelectual Infantil Franquiciada y Originales Exclusivos

Las franquicias exclusivas siguen siendo una de las herramientas más sólidas para la diferenciación competitiva en el mercado de contenido OTT para niños. En 2026, Netflix amplió su oferta infantil e introdujo Playground, una aplicación de juegos para niños incluida con las membresías, vinculando personajes reconocibles con el juego interactivo en lugar de depender únicamente de la transmisión. Este tipo de estrategia importa porque los niños a menudo regresan a personajes conocidos, mientras que los padres ven las franquicias familiares como opciones de visualización de menor riesgo. Cuando una plataforma controla marcas de larga trayectoria o asegura acceso plurianual, obtiene una mayor retención familiar y un compromiso en múltiples formatos. El mercado de contenido OTT para niños se está moviendo, por tanto, hacia ecosistemas de franquicias más profundos que conectan series, cortometrajes, juegos y productos de consumo. Esa tendencia favorece a las empresas con sólidas carteras de propiedad intelectual y hace que los ciclos de renovación sean más importantes para las plataformas que dependen en gran medida del contenido licenciado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Producción de Contenido y Localización para Originales Infantiles | -1.5% | Global, con mayor presión sobre los productores con sede en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Endurecimiento del Cumplimiento en Seguridad Infantil, Privacidad y Publicidad | -1.2% | América del Norte y Europa como mercados principales, con expansión hacia India, Sudáfrica y Brasil | Corto plazo (≤ 2 años) y mediano plazo (2-4 años) |

| Fricción en la Descubribilidad en Entornos de Transmisión Fragmentados | -0.7% | Global, con un impacto agudo en mercados con alta proliferación de canales FAST | Mediano plazo (2-4 años) |

| Fuga de Ingresos por Sustitución de Plataformas y Competencia de Contenido Gratuito | -0.5% | Global, con mayor exposición en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción de Contenido y Localización para Originales Infantiles

La presión sobre los costos de producción es uno de los límites más importantes para la expansión en el mercado de contenido OTT para niños. La animación premium, especialmente las series creadas para lanzamiento global, requiere grandes presupuestos, largos ciclos de desarrollo e inversión creativa constante antes de que los retornos sean visibles. La presión sobre los costos aumenta aún más cuando las plataformas localizan programas en muchos idiomas, ya que el doblaje, los cambios de guion y la adaptación cultural añaden gastos. El mercado de contenido OTT para niños es, por tanto, más accesible para las empresas que pueden distribuir esos costos entre la mercancía, las licencias y múltiples ventanas de distribución. Los productores más pequeños y los especialistas regionales enfrentan un camino más difícil cuando necesitan profundidad de contenido original pero carecen de la escala para absorber los costos de un lanzamiento global. Esta brecha de costos probablemente fortalecerá la posición de los grandes propietarios de propiedad intelectual infantil.

Endurecimiento del Cumplimiento en Seguridad Infantil, Privacidad y Publicidad

Las normas más estrictas de privacidad infantil están añadiendo presión operativa en todo el mercado de contenido OTT para niños. La Comisión Federal de Comercio de los Estados Unidos finalizó los cambios a la Regla COPPA en enero de 2025, con cumplimiento total requerido para el 22 de abril de 2026, incluyendo consentimiento parental verificable por separado para la publicidad dirigida y límites más estrictos sobre el uso y la retención de datos. Estos cambios reducen la flexibilidad de las plataformas que antes dependían de la publicidad digital dirigida para apoyar el acceso gratuito. El efecto es especialmente importante para los servicios de nivel medio porque los costos de cumplimiento no se distribuyen de manera uniforme en el mercado. El mercado de contenido OTT para niños se está volviendo, por tanto, más difícil para las empresas que carecen de recursos legales, técnicos y de moderación a escala. A medida que las obligaciones de privacidad se endurecen en varias regiones, la monetización por suscripción y contextual se vuelve más práctica que la segmentación publicitaria agresiva en entornos infantiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Monetización, SVOD Lidera los Ingresos Mientras que Freemium Cierra la Brecha de Acceso

SVOD capturó el 46,17% de los ingresos del segmento en 2025, otorgándole la posición más grande en el mercado de contenido OTT para niños. Ese liderazgo refleja una preferencia de los hogares por el acceso sin publicidad, la curación estable y las reglas de visualización predecibles para los niños. En muchas familias, los pagos de suscripción se consideran una compensación por una menor exposición a anuncios inapropiados, un riesgo de descubrimiento reducido y controles parentales más sólidos. Esto le da al nivel de suscripción una base sólida incluso cuando los consumidores revisan más de cerca el gasto en entretenimiento. La porción SVOD de la industria de contenido OTT para niños también se beneficia del hecho de que los niños a menudo revisan el contenido familiar, lo que apoya la retención mejor que la visualización adulta de una sola vez.

Freemium es el segmento de monetización de más rápido crecimiento, con el tamaño del mercado de contenido OTT para niños para este segmento proyectado para expandirse a una CAGR del 9,57% hasta 2031. Su atractivo es diferente al del video clásico con publicidad porque el modelo utiliza el acceso gratuito para construir alcance, luego reserva bibliotecas más profundas, funciones adicionales o experiencias sin publicidad para los hogares que pagan. Ese enfoque es útil en países sensibles al precio donde las familias pueden dudar en comprometerse con una suscripción mensual completa desde el principio. En el mercado de contenido OTT para niños, freemium también funciona como un puente entre el descubrimiento y la conversión de pago, especialmente cuando una plataforma ya tiene un fuerte reconocimiento de personajes. El modelo se vuelve más efectivo cuando las empresas pueden combinar el acceso abierto con una curación cuidadosa en lugar de dejar el descubrimiento completamente a plataformas externas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Género, la Animación Domina Mientras que el Contenido Interactivo Redefine el Compromiso del Espectador

La animación y los dibujos animados representaron el 68,81% del segmento en 2025, convirtiéndolos en la base de contenido principal del mercado de contenido OTT para niños. Los títulos animados viajan bien entre grupos de edad y geografías porque pueden doblarse más fácilmente y a menudo se basan en una narración visual repetible. También apoyan ecosistemas de licencias más sólidos porque los personajes pueden trasladarse a juguetes, libros, eventos en vivo y productos de aprendizaje de marca. Esto refuerza el papel de la animación como el formato de inversión a gran escala más seguro para los servicios infantiles. El mercado de contenido OTT para niños ha mantenido, por tanto, la animación de franquicias en el centro tanto de la generación de ingresos como de la identidad de la plataforma a largo plazo.

Se prevé que el contenido interactivo y gamificado crezca más rápido que cualquier otro género, con una CAGR prevista del 10,12% hasta 2031. Lingokids informó en 2026 que el 63% del tiempo de pantalla de los niños de 3 a 8 años en su conjunto de datos era interactivo en lugar de pasivo, lo que muestra la rapidez con que están cambiando los hábitos de participación. Netflix se movió en la misma dirección en abril de 2026, lanzando Playground con títulos infantiles vinculados a personajes conocidos, extendiendo el compromiso más allá de la visualización lineal. El mercado de contenido OTT para niños está respondiendo porque el juego interactivo apoya tanto el descubrimiento de personajes como una mayor profundidad de sesión. Eso hace que el contenido gamificado sea una extensión útil para las plataformas que desean una retención más sólida sin depender únicamente del volumen constante de episodios.

Por Tipo de Dispositivo, el Consumo Móvil Mantiene la Escala Mientras que los Televisores Inteligentes Capturan el Crecimiento

Los teléfonos inteligentes y las tabletas representaron el 34,77% de los ingresos de dispositivos basados en uso en 2025, manteniendo su posición de liderazgo en el mercado de contenido OTT para niños. Su liderazgo está vinculado a la portabilidad, la comodidad cotidiana y la amplia relevancia en países con uso prioritariamente móvil donde los dispositivos personales son la pantalla más confiable. También siguen siendo importantes en hogares con arreglos de vida compartidos porque los niños pueden acceder al contenido sin necesitar el televisor principal. El uso educativo también apoya la demanda móvil, ya que los padres a menudo entregan tabletas para sesiones de aprendizaje estructurado o bloques de visualización cortos y supervisados. Esto mantiene a los dispositivos portátiles en el centro del mercado de contenido OTT para niños incluso a medida que la transmisión en la sala de estar se expande.

Los televisores inteligentes son la categoría de dispositivos de más rápido crecimiento, con el tamaño del mercado de contenido OTT para niños para televisores inteligentes proyectado para avanzar a una CAGR del 10,34% hasta 2031. Moonbug reforzó esta dirección en abril de 2026 cuando lanzó The Moonbug Channel con KPN en Europa Occidental, llevando las principales marcas infantiles a un entorno de canal dedicado construido para la visualización en el hogar.[2]Moonbug Entertainment, "KPN y Moonbug lanzan The Moonbug Channel," Moonbug Entertainment, moonbug.com La visualización en pantalla grande apoya la co-visualización, una observación parental más fácil y una mayor visibilidad de las franquicias dentro del hogar. En el mercado de contenido OTT para niños, eso hace que los televisores inteligentes sean un entorno cada vez más importante para el descubrimiento, la visualización repetida y la retención a nivel familiar. El resultado es una estructura de dos pantallas donde los dispositivos portátiles mantienen un alto alcance diario mientras que los televisores inteligentes llevan más de la experiencia de visualización compartida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte representó el 38,69% de la participación del mercado de contenido OTT para niños en 2025, convirtiéndola en el mayor contribuyente regional. La región se beneficia de una profunda familiaridad de los hogares con la transmisión de pago, una amplia conciencia de franquicias y una alta aceptación de la acumulación de suscripciones dentro de las familias. También cuenta con una sólida base de operadores de plataformas globales, marcas infantiles establecidas y un comportamiento maduro de pago digital. Estas condiciones apoyan los precios premium y hacen que la programación infantil sea una herramienta de retención significativa dentro de paquetes de transmisión más amplios. El mercado de contenido OTT para niños en América del Norte está, por tanto, impulsado más por la profundidad del compromiso y la calidad del contenido que únicamente por la adquisición de hogares por primera vez.

Europa se mantuvo como el segundo segmento regional más grande en el mercado de contenido OTT para niños, respaldado por una larga tradición de radiodifusión pública y contenido infantil de confianza local. La región difiere de América del Norte porque combina plataformas globales establecidas con hábitos de visualización específicos de cada país y expectativas más sólidas de idioma local. Eso aumenta la importancia del doblaje, la adecuación cultural y la credibilidad del servicio público en la programación infantil. WildBrain amplió su representación de Sesame Workshop en los mercados nórdicos en julio de 2025, lo que demuestra que la propiedad intelectual infantil especializada sigue atrayendo inversiones en la región.

Asia-Pacífico es la región de más rápido crecimiento, con el tamaño del mercado de contenido OTT para niños en la región proyectado para crecer a una CAGR del 10,56% hasta 2031. El crecimiento está siendo liderado por grandes poblaciones digitales, una creciente aceptación de la transmisión y la necesidad de contenido en varios idiomas principales dentro de los mismos mercados nacionales. El mercado de contenido OTT para niños es especialmente dinámico en India, donde la escala, la sensibilidad al precio y la diversidad lingüística impulsan a las plataformas hacia estrategias de contenido y producto flexibles. JioStar lanzó una interfaz de transmisión conversacional para JioHotstar en febrero de 2026, mostrando cómo los operadores de la región están utilizando la innovación de producto para mejorar el descubrimiento de contenido en grandes bibliotecas.[3]JioStar, "JioHotstar lanza transmisión conversacional con marca ChatGPT en India," JioStar, jiostar.com Asia-Pacífico también se beneficia de un fuerte potencial de exportación en propiedad intelectual infantil, especialmente donde los estudios crean formatos que pueden viajar a audiencias regionales y globales.

Panorama Competitivo

El mercado de contenido OTT para niños está moderadamente concentrado, con Disney, Netflix, Amazon y Alphabet manteniendo una posición sólida en la visualización familiar global, mientras que las plataformas infantiles especializadas aún compiten en confianza, enfoque de formato y relevancia local. Los grandes actores diversificados se benefician de amplios presupuestos de contenido, personajes reconocidos y la capacidad de distribuir la programación infantil en ecosistemas de entretenimiento más amplios. Eso les otorga una clara ventaja de retención cuando los padres desean menos aplicaciones con contenido más profundo y confiable. Al mismo tiempo, el mercado de contenido OTT para niños aún deja espacio para operadores enfocados que pueden moverse más rápido en géneros de nicho, producción en idioma local o modelos de descubrimiento gratuito. Este equilibrio evita que el mercado se consolide completamente, aunque los líderes globales siguen siendo muy visibles.

Netflix ha utilizado la expansión de productos como un movimiento estratégico dentro del mercado de contenido OTT para niños, especialmente a través de su lanzamiento de Playground en abril de 2026, que vinculó juegos y el compromiso con personajes a la base de membresía existente. Sesame Workshop también amplió la distribución en enero de 2026 al llevar cientos de episodios completos de Sesame Street a YouTube, extendiendo el alcance mientras mantenía la marca activa en entornos digitales. Moonbug añadió otro ejemplo en abril de 2026 a través de su asociación con KPN para The Moonbug Channel, que fortaleció la presencia lineal y de transmisión en Europa Occidental. Estos movimientos muestran que las principales empresas no dependen de una única vía de crecimiento. En cambio, el mercado de contenido OTT para niños está siendo moldeado por una combinación de paquetes de suscripción, descubrimiento gratuito y expansión de franquicias multiplataforma.

Los actores especializados y de nivel medio siguen siendo relevantes cuando controlan personajes sólidos u operan eficazmente en varios canales de visualización. WildBrain amplió su asociación de intercambio de contenido en YouTube con Banijay Kids and Family en marzo de 2026, reflejando un enfoque claro en extender el alcance de las franquicias infantiles a través del video digital con publicidad, así como la distribución premium. Kartoon Studios reportó un crecimiento de ingresos del 21% en 2025, lo que demuestra que los operadores más pequeños aún pueden escalar con una estrategia de distribución multiformato cuando gestionan el contenido cuidadosamente.[4]Kartoon Studios, "Kartoon Studios reporta un crecimiento de ingresos del 21% en 2025," Relaciones con Inversores de Kartoon Studios, ir.kartoonstudios.com El mercado de contenido OTT para niños favorece, por tanto, la escala, pero no excluye a las empresas enfocadas que pueden utilizar la propiedad intelectual propia, las asociaciones disciplinadas y la diversidad de canales para mantenerse comercialmente viables. La mayor brecha sigue siendo el contenido interactivo localizado para audiencias no anglófonas, donde los gigantes globales y los especialistas más pequeños aún están construyendo sus posiciones a largo plazo.

Líderes de la Industria de Contenido OTT para Niños

-

The Walt Disney Company

-

Netflix, Inc.

-

Alphabet Inc.

-

Amazon.com, Inc.

-

Paramount Skydance Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Netflix adquirió dos temporadas adicionales, las Temporadas 8 y 9, del exitoso programa animado Masha y el Oso y amplió los derechos de temporadas anteriores y derivados en más de 100 países, incluyendo los Estados Unidos, Canadá, Francia, los mercados nórdicos y del Benelux, India, Japón, Corea del Sur, Malasia, Oriente Medio y América del Sur, reforzando su compromiso con la propiedad intelectual de franquicias infantiles distribuidas globalmente.

- Mayo de 2026: Moose Toys y Netflix ampliaron su asociación de juguetes principal para cubrir la nueva serie animada Young MacDonald y una adaptación cinematográfica animada de Charlie y la Fábrica de Chocolate, señalando un vínculo más profundo entre la estrategia de transmisión y las licencias de productos de consumo.

- Mayo de 2026: Lingokids publicó su Informe de Entretenimiento Interactivo para Niños 2026, basándose en datos de uso de 20 millones de usuarios mensuales y encuestas a más de 2.000 padres estadounidenses, encontrando que el 63% del tiempo de pantalla de los niños de 3 a 8 años era interactivo y que las preocupaciones de seguridad de los padres aumentaron 14,3 puntos porcentuales interanualmente.

- Marzo de 2026: Banijay Kids and Family y WildBrain ampliaron su asociación de intercambio de contenido para distribuir propiedad intelectual infantil premium en los canales de YouTube de ambas empresas a nivel global, con el objetivo de ampliar el alcance combinado de propiedades que incluyen Bluey, Miraculous Ladybug y las propias franquicias de WildBrain.

Alcance del Informe Global del Mercado de Contenido OTT para Niños

El Mercado de Contenido OTT para Niños abarca la creación, distribución y monetización de contenido de video enfocado en niños entregado a través de plataformas de transmisión over-the-top, incluyendo servicios basados en suscripción, con publicidad y transaccionales. El mercado incluye programas animados, programas educativos, películas, series de acción en vivo y otro contenido digital apropiado para la edad de los niños, accesible en televisores conectados, teléfonos inteligentes, tabletas y otros dispositivos habilitados para internet.

El Informe del Mercado de Contenido OTT para Niños está Segmentado por Modelo de Monetización (SVOD, AVOD, TVOD, Híbrido y Freemium), Género (Animación y Dibujos Animados, Contenido Educativo y de Aprendizaje, Contenido Interactivo y Gamificado, y Otros Géneros), Tipo de Dispositivo (Teléfonos Inteligentes y Tabletas, Televisores Inteligentes, Portátiles y Equipos de Escritorio, y Otros Tipos de Dispositivos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| SVOD |

| AVOD |

| TVOD |

| Híbrido |

| Freemium |

| Animación y Dibujos Animados |

| Contenido Educativo y de Aprendizaje |

| Contenido Interactivo y Gamificado |

| Otros Géneros |

| Teléfonos Inteligentes y Tabletas |

| Televisores Inteligentes |

| Portátiles y Equipos de Escritorio |

| Otros Tipos de Dispositivos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Modelo de Monetización | SVOD | |

| AVOD | ||

| TVOD | ||

| Híbrido | ||

| Freemium | ||

| Por Género | Animación y Dibujos Animados | |

| Contenido Educativo y de Aprendizaje | ||

| Contenido Interactivo y Gamificado | ||

| Otros Géneros | ||

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Tabletas | |

| Televisores Inteligentes | ||

| Portátiles y Equipos de Escritorio | ||

| Otros Tipos de Dispositivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del contenido OTT para niños?

El tamaño del mercado de contenido OTT para niños fue de 21,73 mil millones de USD en 2025, se proyecta en 23,97 mil millones de USD en 2026 y se prevé que alcance los 36,42 mil millones de USD en 2031 a una CAGR del 8,73%.

¿Qué modelo de monetización lidera los ingresos de la transmisión infantil?

SVOD lideró los ingresos con una participación del 46,17% en 2025 porque las familias continúan valorando el acceso sin publicidad, una curación más sólida y entornos de visualización más seguros.

¿Qué género de contenido está creciendo más rápido para las plataformas de transmisión infantil?

Se proyecta que el contenido interactivo y gamificado crezca más rápido a una CAGR del 10,12% hasta 2031, respaldado por el creciente compromiso de los niños con formatos basados en juegos y actividades.

¿Por qué los padres prefieren entornos de transmisión dedicados para niños?

Los padres están poniendo mayor énfasis en la seguridad, el control del contenido y la curación apropiada para la edad, lo que favorece a las plataformas que pueden ofrecer bibliotecas infantiles de confianza y herramientas parentales claras.

¿Qué categoría de dispositivo está impulsando la próxima etapa de crecimiento?

Se proyecta que los televisores inteligentes crezcan más rápido a una CAGR del 10,34% hasta 2031, mientras que los teléfonos inteligentes y las tabletas aún mantuvieron la mayor participación en 2025 con el 34,77%.

¿Qué región se espera que se expanda más rápido hasta 2031?

Se espera que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 10,56%, respaldado por grandes audiencias digitales, diversidad lingüística y una creciente adopción de la transmisión familiar.

Última actualización de la página el: