Tamaño y Participación del Mercado de Centros de Datos de Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

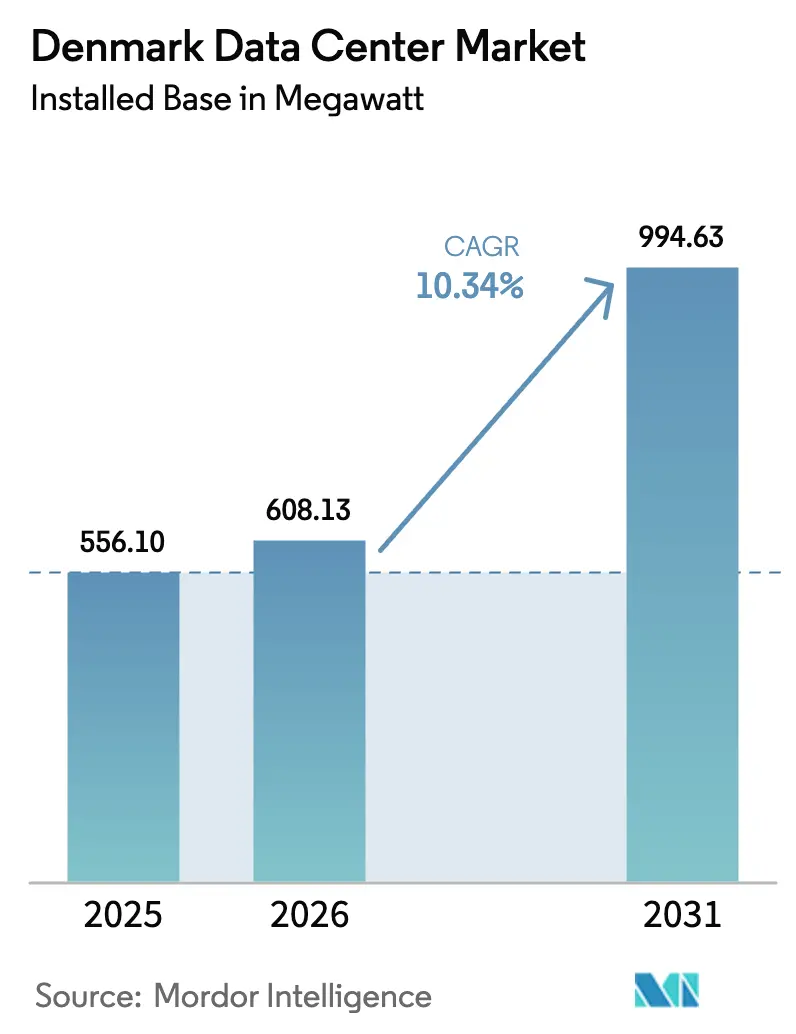

| Tamaño del mercado en el año base (2025) | 556.10 megavatio |

| Volumen del Mercado (2026) | 608.13 megavatio |

| Volumen del Mercado (2031) | 994.63 megavatio |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Dinamarca por Mordor Intelligence

El tamaño del mercado de centros de datos de Dinamarca en términos de base instalada se proyecta que se expandirá desde 556,10 megavatios en 2025 y 608,13 megavatios en 2026 hasta 994,63 megavatios en 2031, registrando una CAGR del 10,34% entre 2026 y 2031. Las rápidas construcciones en campo abierto en el oeste de Dinamarca, el sólido apoyo soberano a la infraestructura de IA y las normas obligatorias de reutilización del calor están reconfigurando los patrones de asignación de capital. Los proveedores de nube a hiperescala están internalizando capacidad para asegurar acuerdos de compra de energía renovable, mientras que los especialistas en colocación están actualizando las salas existentes con sistemas de refrigeración líquida para alojar clústeres de GPU destinados a modelos de lenguaje de gran escala. La cobertura nacional de 5G y FTTP, junto con tres nuevas rutas de cables submarinos, está reduciendo las rutas de latencia y acercando las cargas de trabajo de borde a los usuarios. Al mismo tiempo, el régimen de permisos acelerados de Dinamarca y su tasa del 22% de impuesto sobre la renta corporativa atraen a inversores extranjeros, incluso cuando la inminente congestión de la red eléctrica obliga a los operadores a codiseñar proyectos con Energinet. La interacción de estas fuerzas sustenta la trayectoria de dos dígitos del mercado de centros de datos de Dinamarca hasta 2031.

Conclusiones Clave del Informe

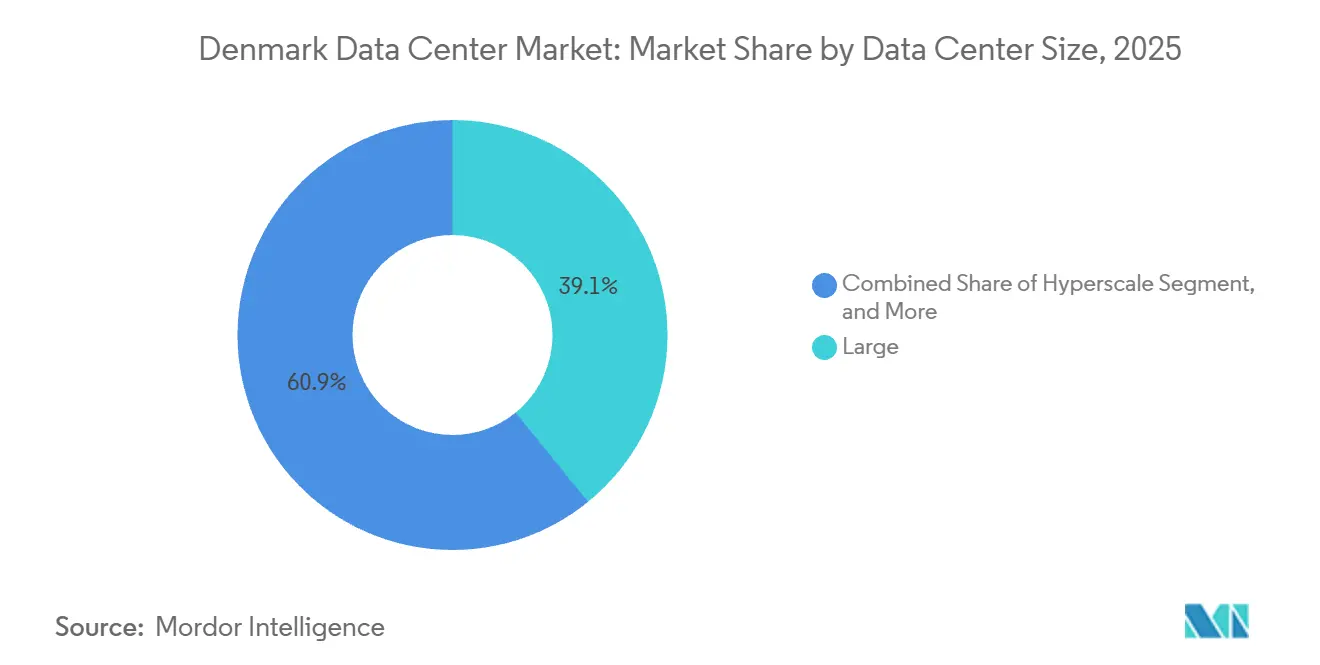

- Por tamaño de centro de datos, las instalaciones grandes lideraron con un 39,14% de la carga instalada en 2025, mientras que se prevé que las construcciones de hiperescala crezcan a una CAGR del 11,12% hasta 2031.

- Por tipo de nivel, las instalaciones de nivel 3 representaron el 49,15% de la participación del mercado de centros de datos de Dinamarca en 2025, mientras que se espera que la capacidad de nivel 4 registre la expansión más rápida con una CAGR del 11,43% hasta 2031.

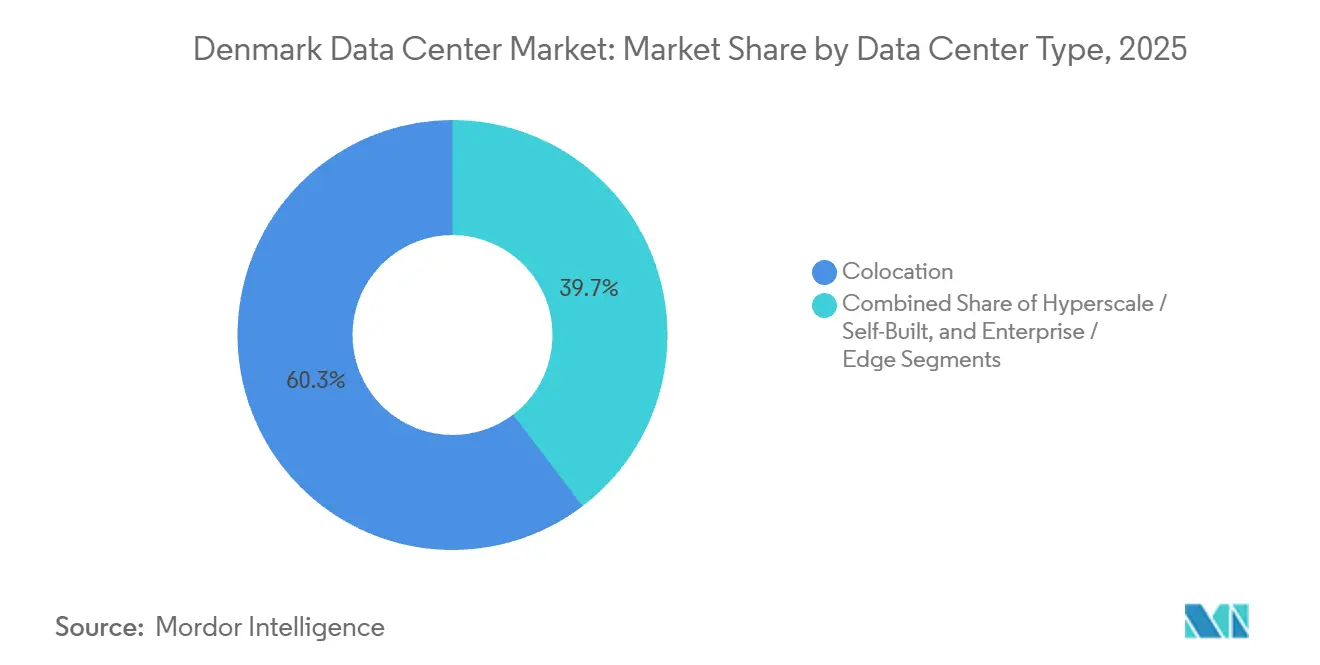

- Por tipo de centro de datos, la colocación representó el 60,35% de la carga instalada en 2025, aunque se proyecta que los proyectos de hiperescala y construcción propia crezcan a una CAGR del 11,56% durante 2026-2031.

- Por usuario final, TI e ITES representaron el 58,61% de la carga instalada en 2025, mientras que se anticipa que las cargas de trabajo de BFSI registren una CAGR del 12,59% para 2031.

- Por zona de concentración, Copenhague mantuvo una participación del 59,29% en 2025; sin embargo, los campus del resto de Dinamarca están preparados para crecer a una CAGR del 11,78% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Hiperescala Impulsada por la Nube y la IA | +2.8% | Nacional, con concentración en Esbjerg, Skive y el Gran Copenhague | Mediano plazo (2-4 años) |

| Ventaja de Energía Renovable y Mandatos de Reutilización del Calor | +2.1% | Nacional, con ganancias tempranas en Copenhague, Ballerup, Esbjerg | Largo plazo (≥ 4 años) |

| 5G y FTTP Nacional que Impulsa la Demanda de Borde | +1.5% | Nacional, con despliegues de borde urbano en Copenhague, Aarhus, Odense | Corto plazo (≤ 2 años) |

| Incentivos Fiscales Gubernamentales y Permisos Acelerados | +1.3% | Nacional, particularmente en el oeste de Dinamarca (Esbjerg, Varde) | Mediano plazo (2-4 años) |

| Financiamiento Nórdico con Bonos Verdes Soberanos para la Innovación en Refrigeración | +0.9% | Nacional, con efecto secundario en Suecia y Noruega | Largo plazo (≥ 4 años) |

| Acuerdos Transfronterizos de Equilibrio de Red que Reducen el Riesgo de Curtailment | +0.7% | Nacional, con énfasis en las zonas de integración de energía eólica marina del Mar del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Hiperescala Impulsada por la Nube y la IA

El programa multimillonario de Microsoft en el oeste de Dinamarca, la mayor inversión extranjera del país en 36 años, ancla una nueva región de Azure prevista para 2026 y construcciones paralelas en Esbjerg y Varde. Cada sitio asegura acuerdos de compra de energía 100% libre de carbono proveniente de parques eólicos marinos, lo que refleja la preferencia de los hiperescaladores por el control directo de las fuentes de energía y las rutas de latencia. El campus de Digital Realty en Copenhague alberga ahora la supercomputadora de IA Gefion, equipada con 1.528 GPU Nvidia H100, posicionando a Dinamarca como modelo nórdico para el entrenamiento de modelos de lenguaje de gran escala.[1]Digital Realty Trust Inc., "Campus de Digital Realty en Copenhague," digitalrealty.comEl nuevo actor nacional Thylander tiene como objetivo la entrega de la Fase 1 de un campus de 200 MW en Esbjerg durante 2026, marcando la primera plataforma de hiperescala de propiedad danesa y señalando un cambio estratégico hacia la propiedad local de cargas de trabajo críticas. El centro de IA de 100 MW planificado por CA Group en GreenLab Skive combina la exportación de calor residual, el almacenamiento en sitio y la simbiosis industrial para desbloquear la flexibilidad de la red eléctrica. Estos movimientos ilustran por qué los megavatios de hiperescala se están expandiendo más rápido que el mercado general de centros de datos de Dinamarca.

Ventaja de Energía Renovable y Mandatos de Reutilización del Calor

Una decisión de julio de 2025 de eliminar el límite de precio de calefacción urbana de Dinamarca permite a los operadores negociar tarifas basadas en el mercado por el calor excedente, convirtiendo lo que antes era un centro de costos en una fuente de ingresos. El DEN01 de atNorth en Ballerup canalizará el calor recuperado hacia Vestforbrænding, calentando 8.000 hogares para 2028 y demostrando el atractivo de los diseños de refrigeración líquida directa. Microsoft ya calienta 6.000 hogares desde su campus de Høje-Taastrup, mientras que el sitio de Meta en Odense entrega 100.000 MWh anuales, lo que demuestra que la exportación de calor es ahora un requisito de licencia de operación más que un complemento de sostenibilidad. La transposición más estricta de Dinamarca de la Directiva de Eficiencia Energética de la UE obliga a los sitios de más de 500 kW a publicar un Factor de Reutilización de Energía, acelerando la inversión en soluciones de captura térmica de mayor calidad. A medida que los municipios insisten cada vez más en redes de calor integradas, los promotores que no puedan demostrar credenciales de economía circular corren el riesgo de sufrir retrasos en los permisos o perder licitaciones.

5G y FTTP Nacional que Impulsa la Demanda de Borde

A finales de 2025, Dinamarca logró una cobertura del 100% de la población con 5G y un alcance del 97% de la Red de Muy Alta Capacidad de fibra, reduciendo la latencia de ida y vuelta para aplicaciones de borde e IoT. El bucle de superfibra de 2.600 km de GlobalConnect que conecta Suecia, Dinamarca y Alemania permite rutas de menos de 10 milisegundos entre Copenhague y Hamburgo, favoreciendo los despliegues de microcentros de datos en corredores logísticos. El cable submarino COBRA ofrece una latencia inferior a 9 milisegundos hacia Ámsterdam utilizando fibra G.654.D compatible con óptica de 400G y 800G, un habilitador clave para el comercio de alta frecuencia. DE-CIX Copenhague, operativo en enero de 2025, reduce aún más los costos de tránsito IP para los ISP regionales, impulsando así una demanda incremental de bastidores en salas optimizadas para el borde. En conjunto, estas mejoras fomentan un patrón de construcción distribuida que complementa, en lugar de canibalizar, los campus de hiperescala.

Incentivos Fiscales Gubernamentales y Permisos Acelerados

El impuesto sobre la renta corporativa del 22% de Dinamarca y las deducciones de I+D de hasta el 25% sobre el gasto elegible ofrecen uno de los paquetes fiscales más favorables de Europa Occidental. La Autoridad Empresarial Danesa agiliza las inversiones estratégicas superiores a 100 millones de EUR, reduciendo los ciclos de aprobación de 18 a menos de 12 meses para proyectos que demuestren integración de energía renovable y contratación local. El plan de Thylander en Esbjerg y las instalaciones de CA Group en Skive aprovecharon la zonificación municipal para centros de datos y las líneas de base ambientales preaprobadas para comprimir el tiempo de construcción.[2] Autoridad Empresarial Danesa, "Incentivos de Inversión y Permisos Acelerados," danishbusinessauthority.dkEstos incentivos fomentan un desplazamiento de los flujos de capital desde Suecia y Noruega, donde los pasos de tramitación de permisos siguen siendo más fragmentados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inminente Déficit de Capacidad de la Red Eléctrica y Retrasos en la Energía Eólica Marina | -1.4% | Nacional, con cuellos de botella agudos en el Gran Copenhague y el norte de Jutlandia | Mediano plazo (2-4 años) |

| Estrictas Normas de Límite de Precio del Calor Excedente que Limitan el Retorno sobre la Inversión | -0.8% | Nacional, con impacto histórico en Copenhague y Odense (norma eliminada en julio de 2025) | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Especializada en Centros de Datos | -0.6% | Nacional, con competencia de talento que se extiende a Suecia y Noruega | Mediano plazo (2-4 años) |

| Aumento de los Precios del Suelo en el Gran Copenhague | -0.5% | Gran Copenhague, Ballerup, Høje-Taastrup | Corto plazo (≤ 2 años) |

| Informes de Taxonomía de la UE que Elevan los Obstáculos de Financiamiento | -0.4% | Nacional, con énfasis en operadores que buscan financiamiento con bonos verdes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inminente Déficit de Capacidad de la Red Eléctrica y Retrasos en la Energía Eólica Marina

Energinet advierte que sin 40.000 millones de DKK (5.700 millones de USD) en mejoras de transmisión para 2028, las colas de conexión para grandes proyectos superarán los 24 meses.[3]Energinet, "Plan de Inversión en la Red Eléctrica 2025-2028," energinet.dkLa demanda proviene tanto de la electrificación del transporte como de la cartera de 400 MW de centros de datos. Los retrasos en la construcción de turbinas en el Mar del Norte han trasladado varios gigavatios de energía verde a plazos posteriores a 2027, intensificando la competencia por los megavatios disponibles. Los hiperescaladores con grandes reservas de capital pueden financiar baterías en sitio y activos de reducción de picos, pero los proveedores de colocación más pequeños pueden enfrentar costos prohibitivos, lo que podría desplazar las cargas de trabajo hacia Suecia o Noruega, donde el margen disponible en la red eléctrica es mayor.

Escasez de Mano de Obra Especializada en Centros de Datos

Los operadores daneses carecen de personal certificado con experiencia en refrigeración líquida, distribución de energía para clústeres de GPU y operaciones de Nivel 4 según ISO 27001. El DEN01 de atNorth tardó 12 meses en dotarse de personal a pesar de ofrecer salarios superiores, y CA Group espera reclutar en Alemania y Polonia para roles especializados. Las universidades de Aarhus y Aalborg están ampliando sus programas de formación profesional, pero la primera cohorte significativa se graduará recién en 2028, prolongando la escasez de talento durante otros 2 a 3 años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: la Hiperescala Lidera los Nuevos Megavatios

Las instalaciones grandes mantuvieron el 39,14% de la participación del mercado de centros de datos de Dinamarca en 2025. Sin embargo, se proyecta que el tamaño del mercado de centros de datos de Dinamarca asignado a los campus de hiperescala crezca a una CAGR del 11,12% hasta 2031, impulsado por los proyectos de 200 MW de Thylander en Esbjerg y de 100 MW de CA Group en Skive. Digital Realty y STACK Infrastructure aún dominan el nivel de instalaciones grandes, pero ambas enfrentan presión de precios a medida que los hiperescaladores negocian tarifas mayoristas por debajo de 80 USD por kW.

El crecimiento más allá de 2026 se inclina hacia construcciones de más de 50 MW porque los clústeres de IA con alta densidad de GPU requieren sistemas de refrigeración líquida y alimentaciones de red de 132 kV en sitio. Los operadores del nivel mediano (1-10 MW) están pivotando hacia servicios de borde y nube híbrida, mientras que los sitios de menos de 1 MW, como AtlasEdge Copenhague, se centran en bastidores de recuperación ante desastres y nodos de agregación de telecomunicaciones. El patrón resultante en forma de barra de pesas explica por qué los megavatios de hiperescala superan a todas las demás bandas de tamaño a pesar de su menor número de sitios individuales.

Por Tipo de Nivel: el Cumplimiento Normativo Dirige la Demanda hacia el Nivel 4

Las salas de Nivel 3 representaron el 49,15% de la carga instalada en 2025, aunque las próximas regulaciones están orientando los nuevos contratos hacia diseños 2N+1. Se prevé que el tamaño del mercado de centros de datos de Dinamarca destinado a salas de Nivel 4 se amplíe a una CAGR del 11,43%, lo que refleja las políticas de BFSI que exigen un tiempo de actividad del 99,999% y alimentaciones de energía georredundantes. Los proveedores de colocación están actualizando selectivamente los bloques de Nivel 3 existentes con generadores adicionales e interruptores de aislamiento para competir. Muchos han comenzado a precablear galerías para refrigeración líquida directa al chip y a añadir salas de control en un segundo sitio para certificarse en Nivel 4 sin interrumpir las cargas de trabajo activas.

La participación del mercado de centros de datos de Dinamarca para los Niveles 1 y 2 está disminuyendo porque los operadores tienen dificultades para cumplir los requisitos de notificación de incidentes y partición exigidos por NIS2 dentro de los entornos heredados. Las auditorías ISO 27001 también están descubriendo brechas operativas, lo que lleva a las empresas a abandonar los arrendamientos más antiguos antes de que venzan sus plazos y a consolidarse en infraestructuras más resilientes. El aumento de los impuestos sobre la electricidad en plantas ineficientes erosiona aún más la economía de las instalaciones de nivel bajo, acelerando el cierre de sitios en los suburbios interiores de Copenhague.

Por Tipo de Centro de Datos: las Construcciones Propias Ganan Terreno

La colocación sigue representando el 60,35% de los megavatios de 2025, pero el mercado de centros de datos de Dinamarca vinculado a propiedades de construcción propia e hiperescala es el que crece más rápido, con una CAGR del 11,56%. Microsoft, Google y Meta prefieren campus verticalmente integrados para poder capturar los ingresos por exportación de calor y ajustar los servicios de estabilidad de la red eléctrica. Sus comités de inversión también consideran la propiedad directa como un seguro contra los shocks en la cadena de suministro, reduciendo la dependencia de los calendarios de equipamiento de terceros.

Los operadores de colocación establecidos responden con ofertas de estructura energizada y construcción a medida. El plan maestro COP02 de STACK permite tanto arrendamientos mayoristas como salas de un solo inquilino, mientras que Digital Realty ha lanzado módulos listos para IA dentro de su campus de Copenhague. Los operadores empresariales y de borde se expanden más lentamente, pero en términos absolutos añaden más bastidores debido a la mayor base de 2025. Algunos están negociando bloques flexibles de cinco años que se convierten en suites privadas una vez que la carga supera umbrales predefinidos.

Por Usuario Final: BFSI Supera al Resto

Las cargas de trabajo de TI e ITES representaron el 58,61% de la carga instalada en 2025, pero BFSI es el sector de más rápido crecimiento, con una CAGR proyectada del 12,59% hasta 2031. La migración de Danske Bank de 16.600 servidores a AWS, junto con las estrictas normas de resiliencia DORA, ha llevado a sus pares a buscar colocación de Nivel 4 dentro de las fronteras danesas. Los mercados de comercio electrónico están incorporando motores de inventario en tiempo real en granjas de GPU alojadas en alas de colocación, expandiendo la densidad promedio de bastidores de 6 kW a más de 12 kW a medida que las ventanas de cumplimiento de pedidos se reducen a entrega en el mismo día. Las plataformas de medios y entretenimiento están adoptando pilotos de transmisión en 8K que requieren puntos de presencia de borde en Odense y Aalborg, creando una nueva demanda de rutas de paquetes de menos de 10 milisegundos que los campus de hiperescala existentes no pueden satisfacer por sí solos.

Las instituciones gubernamentales y de investigación son otro grupo en expansión. La ampliación del HPC interactivo de DeiC pondrá los ciclos de GPU a disposición como una utilidad nacional, permitiendo a los organismos públicos ejecutar cargas de trabajo de visión por computadora para el monitoreo del tráfico y la inspección de parques eólicos marinos sin adquirir hardware dedicado. Los grupos manufactureros del centro de Jutlandia están probando gemelos digitales y controles de procesos de bucle cerrado que dependen de una latencia de red determinista, lo que empuja a los operadores de telecomunicaciones hacia sitios de borde de acceso múltiple agrupados en torno a parques industriales. Los operadores de salud y logística se quedan atrás en megavatios absolutos, pero están acelerando proyectos piloto que combinan nubes privadas con soberanía de datos con capacidad de expansión en regiones de hiperescala con sede en Dinamarca, lo que indica que incluso los sectores más conservadores están avanzando más allá de los silos locales.

Análisis Geográfico

Copenhague poseía el 59,29% de la capacidad de 2025, pero la escasez de suelo y las colas de conexión a la red eléctrica limitan el desarrollo de nuevas parcelas. En consecuencia, se proyecta que el tamaño del mercado de centros de datos de Dinamarca en el resto del país se expanda a una CAGR del 11,78%, en comparación con el 9,8% de Copenhague. Esbjerg, Skive y Herning se benefician de precios de suelo más bajos y fibra directa hacia Alemania, aunque carecen de la densidad de cables submarinos de la capital. Los proveedores de colocación que necesitan acceso de menos de 10 milisegundos a los distritos financieros seguirán concentrándose en Ballerup y Høje-Taastrup, pero los mega-campus tenderán hacia el oeste.

La participación del oeste de Dinamarca en el tamaño del mercado de centros de datos de Dinamarca está en camino de crecer rápidamente a medida que Microsoft, Thylander y CA Group despliegan más de 350 MW de carga de TI incremental entre 2026 y 2030. Esbjerg, en particular, ofrece fibra terrestre directa a Hamburgo y Fráncfort, interconexiones de red de 220 kV y acuerdos de compra de energía de parques eólicos del Mar del Norte que garantizan certeza de precios a largo plazo. Solo el campus de Thylander se espera que exporte suficiente calor residual para calentar 25.000 hogares, lo que da a las autoridades locales un fuerte incentivo para agilizar los permisos.

El centro de Jutlandia y Zelanda se sitúan entre estos dos polos. Aarhus y Odense atraen a empresas regionales con salas de tamaño mediano que incluyen servicios gestionados, pero su trayectoria de crecimiento depende de la rapidez con que Energinet pueda reforzar las líneas de 132 kV y de si los municipios implementan conexiones a redes de calefacción urbana. En general, el mapa geográfico del mercado de centros de datos de Dinamarca muestra un modelo de dos nodos: Copenhague para la densidad de interconexión y el oeste de Dinamarca para la capacidad de hiperescala.

Panorama Competitivo

Dinamarca alberga un conjunto de operadores moderadamente fragmentado. Digital Realty y STACK Infrastructure operan conjuntamente aproximadamente 70 MW de carga de TI en servicio, lo que representa alrededor del 12% de la capacidad instalada en 2025. atNorth, Bulk Infrastructure y Prime Data Centers lideran la cartera futura, con anuncios combinados que totalizan más de 400 MW. El nuevo actor nacional Thylander desafía el histórico dominio extranjero con un campus de 200 MW en Esbjerg que introduce la propiedad local y una integración más estrecha con las empresas de servicios municipales. Esta combinación en evolución mantiene equilibrado el poder de negociación de los proveedores, impidiendo que cualquier vendedor individual dicte los precios mayoristas.

Los hiperescaladores siguen prefiriendo las construcciones propias. La inversión de Microsoft en el oeste de Dinamarca asegura conexiones exclusivas a la red eléctrica y acuerdos de compra de energía a medida, mientras que el centro de Fredericia de Google aprovecha el 100% de energía renovable y la economía de exportación de calor. Meta, por el contrario, congeló la expansión adicional en Odense para desviar capital hacia propiedades de GPU optimizadas para IA, subrayando el giro estratégico en curso en las carteras de las grandes tecnológicas. Sus decisiones colectivas repercuten en sentido descendente, orientando el surgimiento de rutas de fibra, patios de transformadores y canales de talento durante los próximos cinco años.

Los especialistas en colocación se adaptan enfatizando el cumplimiento normativo y las credenciales de economía circular. La suite de supercomputadora Gefion de Digital Realty cuenta con certificación ISO 27001 y SOC 2, y el DEN01 de atNorth emplea refrigeración líquida directa para lograr un PUE inferior a 1,2. Los proveedores más pequeños que carecen de capital para modernizaciones de Nivel 4 o actualizaciones de refrigeración líquida enfrentan presión de consolidación, especialmente a medida que las normas NIS2 exigen coordinadores de emergencia y ciberseguridad distintos para los sitios críticos. Muchos ya están explorando empresas conjuntas con empresas de servicios energéticos o operadores de telecomunicaciones para asegurar financiamiento para la modernización sin ceder el control operativo.

Líderes de la Industria de Centros de Datos de Dinamarca

Apple Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: CA Group confirmó un centro de datos de IA flexible de 100 MW en GreenLab Skive, totalmente integrado con SymbiosisNet para la reutilización del calor y los servicios de red eléctrica, con el objetivo de completarse en 2027.

- Enero de 2026: DeiC comenzó a ampliar su infraestructura de HPC interactivo con una sala rica en GPU prevista para su puesta en marcha a finales de la primavera de 2026 en la Universidad del Sur de Dinamarca.

- Diciembre de 2025: UpCloud activó una nueva región de nube en Ballerup, añadiendo capacidad de colocación minorista para acceso a Copenhague con menos de 10 milisegundos.

- Noviembre de 2025: atNorth firmó un acuerdo con Vestforbrænding para suministrar calor excedente de su instalación DEN01 de 22,5 MW, calentando 8.000 hogares a partir de 2028.

Alcance del Informe del Mercado de Centros de Datos de Dinamarca

El mercado de centros de datos abarca la infraestructura, los servicios y las tecnologías que respaldan el almacenamiento, la gestión y el procesamiento de datos. Este mercado incluye varios tamaños de centros de datos, clasificaciones de nivel, tipos, industrias de usuarios finales y zonas de concentración, lo que refleja las diversas necesidades de las empresas y organizaciones que operan en el país.

El Informe del Mercado de Centros de Datos de Dinamarca está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Construcción Propia, Empresarial/Borde y Colocación), Usuario Final (BFSI, TI e ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales) y Zona de Concentración (Copenhague y Resto de Dinamarca). Las Previsiones del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatio).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Construcción Propia | ||

| Empresarial / Borde | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Copenhague |

| Resto de Dinamarca |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Construcción Propia | ||

| Empresarial / Borde | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Concentración | Copenhague | ||

| Resto de Dinamarca | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota en qué medida la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición contribuye a contar con una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles en función de las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: servicio de colocación minorista, mayorista e hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por los equipos y servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición contribuye a contar con una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo en el que la parte delantera del bastidor da hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo en el que la parte trasera de los bastidores da hacia el pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad del Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Sistema de Alimentación Ininterrumpida (SAI) | Es un dispositivo conectado en serie con el suministro de energía de la red, que almacena energía en baterías de modo que el suministro del SAI sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red. El SAI respalda principalmente solo los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, habitualmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipos adicionales disponibles para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, se necesitaría un sistema SAI adicional para lograr N+1. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (SAI, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes de suministro de energía de la red). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante a fallos. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes, así como múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de Datos Pequeño | Un centro de datos que tiene un área de suelo de ≤ 5.000 pies cuadrados o cuyo número de bastidores instalables es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | Un centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o cuyo número de bastidores instalables está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | Un centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o cuyo número de bastidores instalables está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | Un centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o cuyo número de bastidores instalables está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | Un centro de datos que tiene un área de suelo de ≥ 225.001 pies cuadrados o cuyo número de bastidores instalables es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas (pymes). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por empresas medianas y grandes. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de transmisión en línea (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta y 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Habitualmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción