Tamaño y Participación del Mercado de Tratamiento de la Deficiencia de Ornitina Transcarbamilasa (OTC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

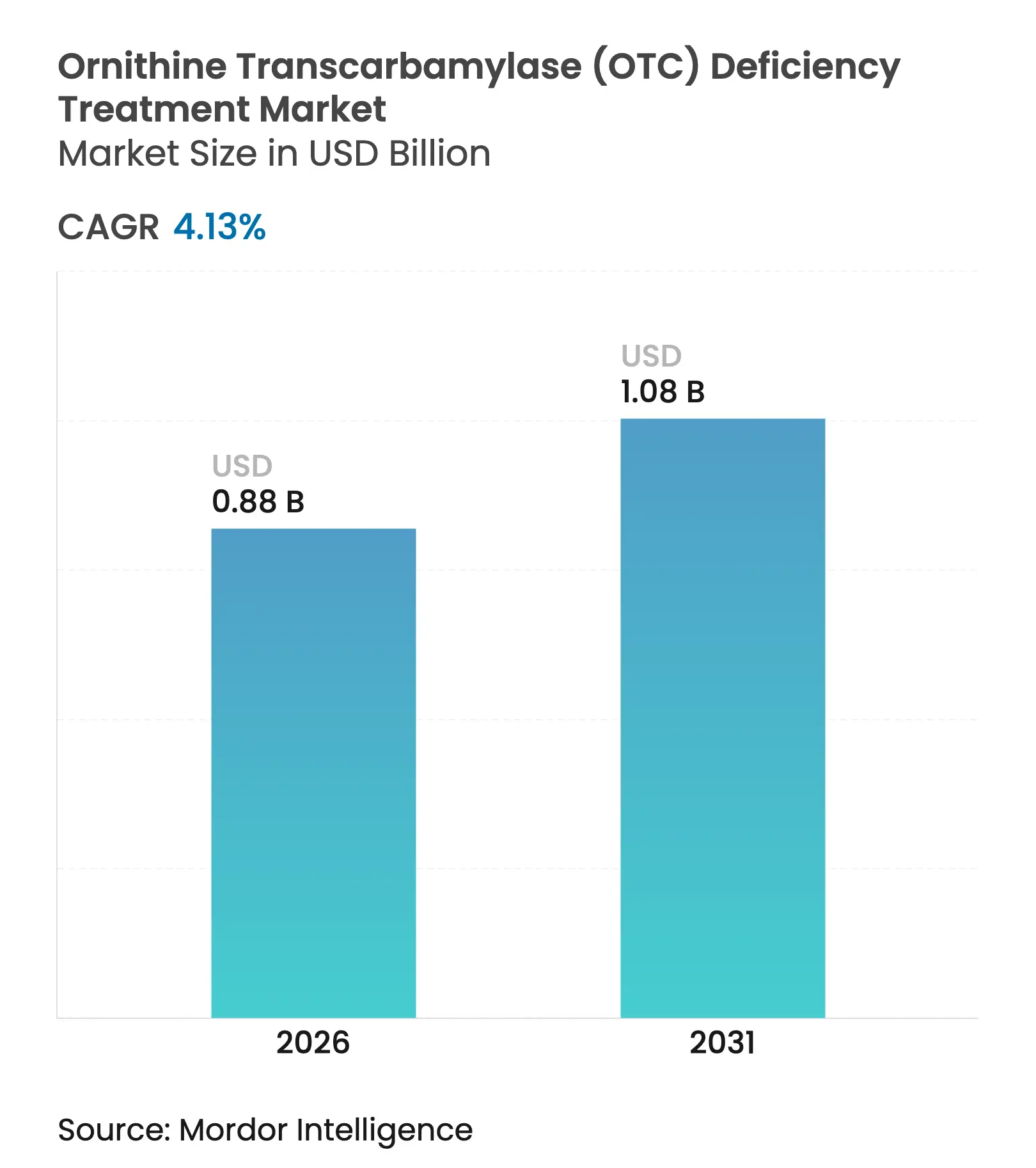

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Deficiencia de Ornitina Transcarbamilasa (OTC) por Mordor Intelligence

El tamaño del mercado de tratamiento de la deficiencia de ornitina transcarbamilasa fue valorado en USD 0,849 mil millones en 2025 y se estima que crecerá desde USD 0,88 mil millones en 2026 hasta alcanzar USD 1,08 mil millones en 2031, a una CAGR del 4,13% durante el período de pronóstico (2026-2031). El crecimiento sigue el rápido avance en las tecnologías de reemplazo génico y edición génica, una detección más amplia en recién nacidos y un entorno regulatorio activo que prioriza las aprobaciones de medicamentos para enfermedades raras. Los captadores de nitrógeno de molécula pequeña aún dominan las prescripciones, aunque las terapias curativas están avanzando desde la prueba de concepto hacia la comercialización, a medida que Ultragenyx, iECURE y Moderna reportan hitos en etapas pivotales. Los pagadores y fabricantes están experimentando con contratos basados en valor para conciliar los altos precios de terapias únicas con los ahorros presupuestarios de por vida, mientras que los monitores digitales de amoniaco y las clínicas de telemetabolismo amplían la gestión segura en el hogar. La capacidad de fabricación de vectores sigue siendo el principal cuello de botella operativo, pero las nuevas plantas en construcción en los Estados Unidos y Europa se espera que alivien las restricciones de suministro para 2027.

Conclusiones Clave del Informe

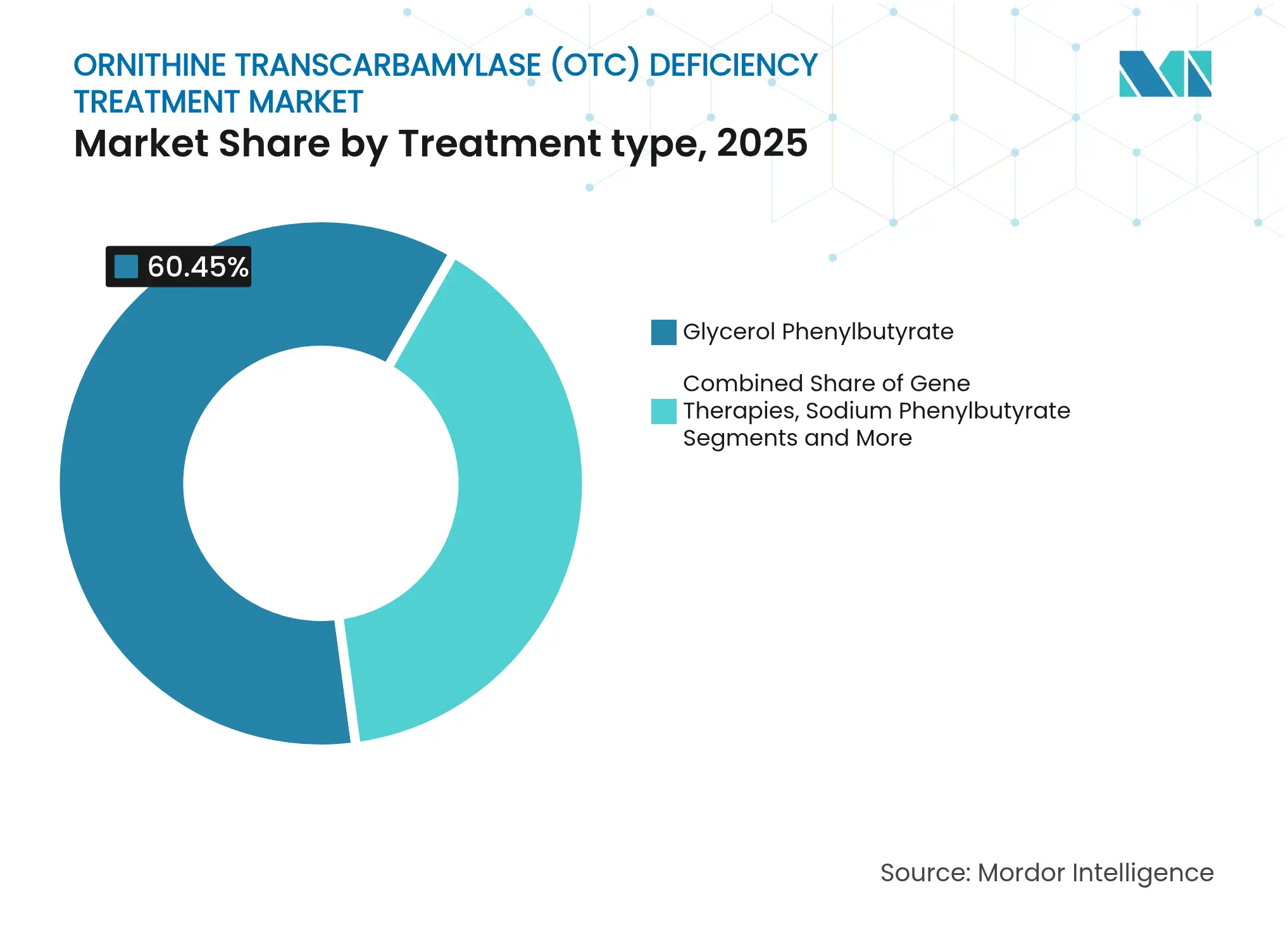

- Por tipo de tratamiento, el fenilbutirato de glicerol lideró con el 60,45% de la participación del mercado de tratamiento de la deficiencia de ornitina transcarbamilasa en 2025; las terapias génicas están en camino de alcanzar la CAGR más rápida del 6,55% hasta 2031.

- Por modalidad terapéutica, los captadores de nitrógeno de molécula pequeña representaron el 81,95% de los ingresos en 2025, mientras que el reemplazo génico y la edición génica se proyectan para crecer a una CAGR del 7,18% hasta 2031.

- Por vía de administración, los productos orales representaron el 80,60% del tamaño del mercado de tratamiento de la deficiencia de ornitina transcarbamilasa en 2025; las opciones intravenosas se expandirán a una CAGR del 5,62% a medida que se lancen las terapias génicas.

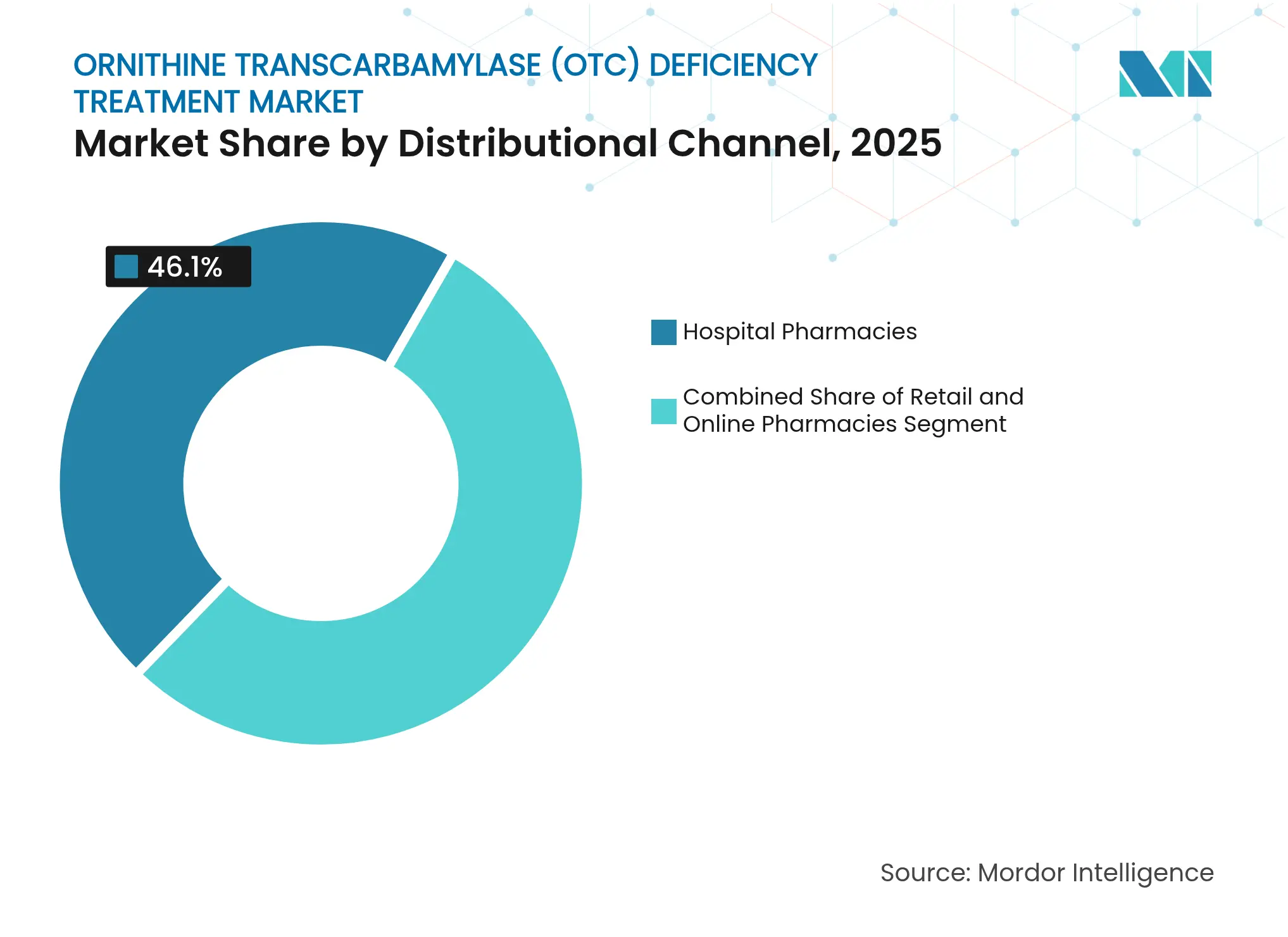

- Por canal de distribución, las farmacias hospitalarias capturaron el 46,10% de los ingresos en 2025; las farmacias en línea presentan la perspectiva de CAGR más alta del 7,85% hasta 2031.

- Por grupo de edad del paciente, los casos de inicio tardío (≥28 días) comprendieron el 67,80% de la participación del tamaño del mercado de tratamiento de la deficiencia de ornitina transcarbamilasa en 2025; se proyecta que los diagnósticos de inicio neonatal aumenten a una CAGR del 5,84% hasta 2031.

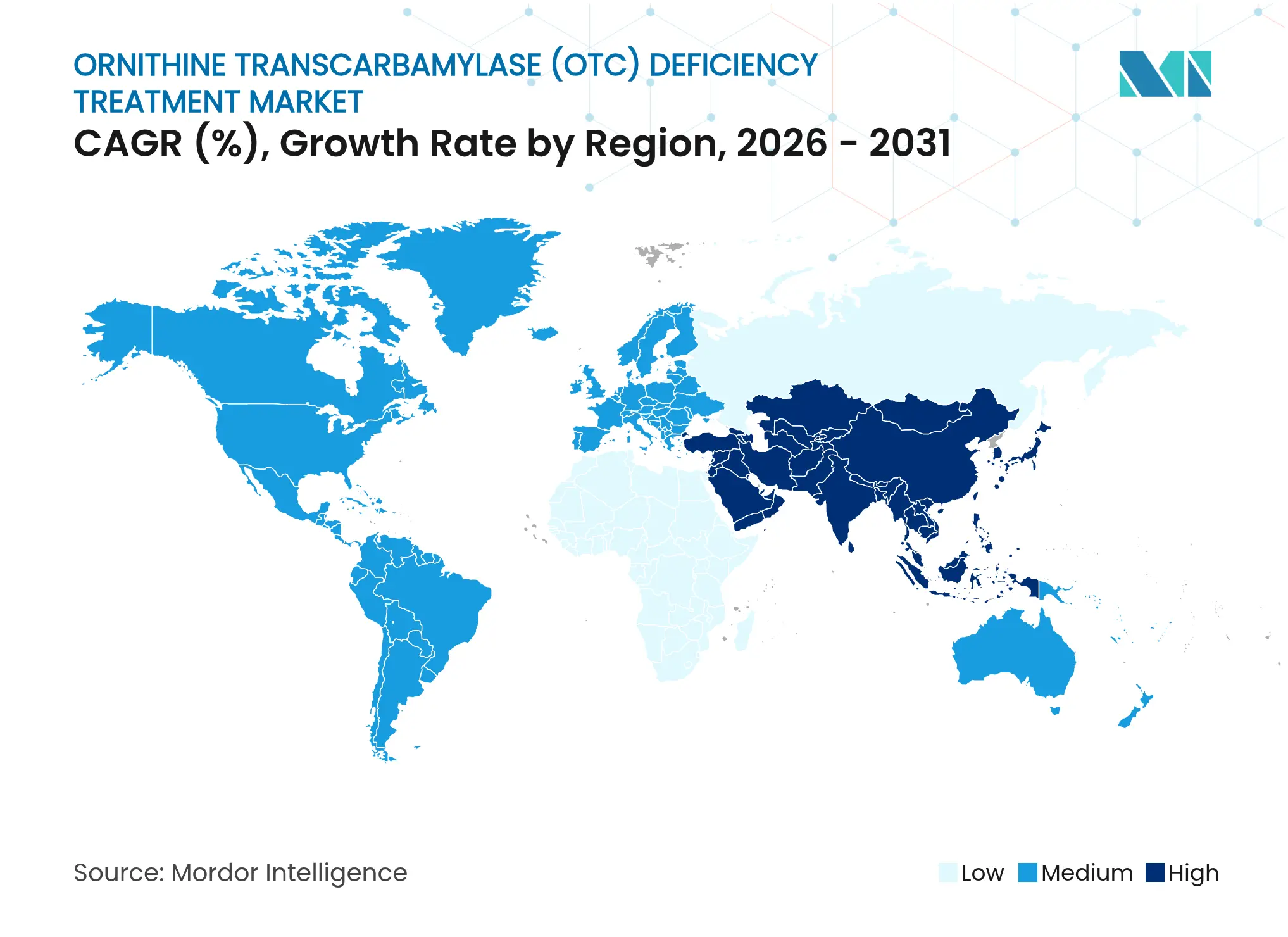

- Regionalmente, América del Norte tuvo una participación de ingresos del 43,90% en 2025; Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 6,33% esperada hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Deficiencia de Ornitina Transcarbamilasa (OTC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de aprobaciones de productos y una cartera en etapa tardía más sólida | +1.2% | Global, América del Norte liderando | Mediano plazo (2-4 años) |

| Mayor apoyo al reembolso y programas de asistencia al paciente | +0.8% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Intensificación de campañas de concienciación del sector público y privado | +0.5% | Global | Largo plazo (≥ 4 años) |

| Plataformas innovadoras de ARNm / edición génica que permiten curas únicas y definitivas | +1.1% | América del Norte y UE como núcleo, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Expansión del tamizaje neonatal digital y herramientas de fenotipado basadas en IA | +0.6% | Asia-Pacífico como núcleo, expansión global | Mediano plazo (2-4 años) |

| Aumento del monitoreo domiciliario de amoniaco y clínicas de telemetabolismo | +0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Aprobaciones de Productos y una Cartera en Etapa Tardía más Sólida

Múltiples designaciones de avance y finalizaciones de estudios pivotales están ampliando los conjuntos de opciones terapéuticas. Ultragenyx finalizó la inscripción de la Fase 3 de 37 pacientes en su estudio Enh3ance para DTX301, con el objetivo de reducir la exposición al amoniaco en 24 horas y poner fin al uso crónico de captadores. En junio de 2024, la FDA aprobó el Olpruva de Acer Therapeutics, la primera suspensión oral de fenilbutirato de sodio, que ofrece una dosificación más sencilla para la población pediátrica. iECURE registró una respuesta clínica completa en el primer lactante tratado con la terapia de edición génica ECUR-506 en enero de 2025, estableciendo un nuevo referente para las intervenciones neonatales. La incorporación del mRNA-3705 de Moderna al programa piloto START de la FDA añade impulso al reemplazo enzimático basado en ARNm. Las aprobaciones precedentes, como la de Lenmeldy para la leucodistrofia metacromática, demuestran que los reguladores están cómodos con las terapias génicas complejas, lo que indirectamente allana el camino en el mercado de tratamiento de la deficiencia de ornitina transcarbamilasa.

Plataformas Innovadoras de ARNm / Edición Génica que Permiten Curas Únicas y Definitivas

Las plataformas personalizadas de CRISPR y ARNm con nanopartículas lipídicas han producido señales de nivel curativo. El Hospital Infantil de Filadelfia documentó el primer rescate personalizado mediante edición de bases en un recién nacido con deficiencia de CPS1, validando una plantilla para futuras variantes de la deficiencia de ornitina transcarbamilasa. La fabricación de AAV de alto rendimiento alcanza ahora 8,14 × 10¹⁰ vg/mL con una recuperación del 85-95%, lo que reduce el costo por dosis.[1]Kevin J. Cirka, "Biofabricación Avanzada y Evaluación de Vectores de Virus Adenoasociados," Journal of Biological Engineering, springeropen.com El transportador de nanopartículas lipídicas de Moderna restauró la ureagénesis en la aciduria argininosuccínica preclínica, confirmando la aplicabilidad cruzada dentro del grupo del ciclo de la urea.[2]Maria L. Giovannini, "La Terapia de ARNm Corrige el Metabolismo Defectuoso del Glutatión y Restaura la Ureagénesis en la Aciduria Argininosuccínica Preclínica," Science Translational Medicine, science.org El Colaborativo N=1, lanzado en 2024, proporciona marcos regulatorios y de fabricación para soluciones antisentido de un solo paciente. A pesar del progreso, la capacidad productiva para vectores de grado clínico sigue siendo limitada, lo que convierte a la fabricación en el factor determinante para el mercado de tratamiento de la deficiencia de ornitina transcarbamilasa.

Expansión del Tamizaje Neonatal Digital y Herramientas de Fenotipado Basadas en IA

Los clasificadores de aprendizaje automático lograron una sensibilidad del 93,42% para la detección de enfermedades metabólicas hereditarias en datos de manchas de sangre seca neonatal, lo que promete una detección temprana más amplia de la deficiencia de ornitina transcarbamilasa una vez adoptados.[3]Xiaoyun Li, "Los Clasificadores de Aprendizaje Automático Mejoran la Precisión del Tamizaje Neonatal para Enfermedades Metabólicas Hereditarias," Frontiers in Pediatrics, frontiersin.org Hoy en día, solo siete estados de los Estados Unidos realizan tamizaje para la deficiencia de ornitina transcarbamilasa, pero el impulso está creciendo a medida que los filtros digitales demuestran bajas tasas de falsos positivos. Los analizadores portátiles de amoniaco desarrollados en Stanford ofrecen resultados en un minuto a partir de una sola gota capilar, lo que permite las pruebas en el hogar. El sensor de reacción en tándem de UCLA rastrea 800 metabolitos de forma continua, lo que permite a los médicos anticiparse a los episodios de descompensación. Los marcos regulatorios para los diagnósticos digitales aún están evolucionando, pero se espera que la información en tiempo real sobre metabolitos reduzca la frecuencia de hospitalización y el desperdicio de medicamentos.

Mayor Apoyo al Reembolso y Programas de Asistencia al Paciente

Los Centros de Servicios de Medicare y Medicaid propusieron un aumento del 6,4% en la tasa base de la terapia CAR-T, lo que señala la disposición a recalibrar los pagos agrupados para los biológicos de alto costo, un movimiento que los patrocinadores de terapias génicas consideran como precedente para los pagos basados en valor en la deficiencia de ornitina transcarbamilasa. La Sociedad Americana de Terapia Génica y Celular argumenta que el reembolso para enfermedades raras debe coincidir con las etiquetas de la FDA, señalando que solo el 5% de los trastornos tienen terapias aprobadas. Los modelos de suscripción y de resultados por hitos están siendo evaluados para suavizar el flujo de caja de los pagadores en América del Norte y Europa. El centro de apoyo integrado de Amgen para RAVICTI y BUPHENYL simplifica la verificación de beneficios y la asistencia para copagos, ayudando a mantener la adherencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de medicamentos en un contexto de presupuestos limitados para enfermedades raras | −0.9% | Global | Corto plazo (≤ 2 años) |

| El grupo de pacientes ultrapequeño limita la escalabilidad de los ensayos clínicos | −0.6% | Global | Largo plazo (≥ 4 años) |

| Cuellos de botella complejos en CMC y fabricación de vectores | −0.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| La escasez de datos de seguridad a largo plazo frena la adopción por parte de los pagadores | −0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Medicamentos en un Contexto de Presupuestos Limitados para Enfermedades Raras

Las terapias curativas tienen un precio superior a USD 1 millón, lo que ejerce presión sobre los pagadores públicos que operan dentro de límites anuales fijos. Los centros especializados deben invertir en salas limpias e infraestructura de monitoreo post-terapia, añadiendo costos ocultos que las administraciones suelen pasar por alto. Los obstáculos de autorización previa retrasan el inicio del tratamiento y, en los mercados emergentes, el reembolso puede limitarse a escenarios de rescate, lo que amplía la disparidad geográfica. Los acuerdos de reparto de riesgos que incorporan desencadenantes de resultados están siendo pilotados, pero siguen siendo administrativamente complejos, lo que ralentiza la adopción.

El Grupo de Pacientes Ultrapequeño Limita la Escalabilidad de los Ensayos Clínicos

La deficiencia de ornitina transcarbamilasa afecta aproximadamente a 1 de cada 56.000 nacidos vivos; la competencia entre sitios por voluntarios elegibles extiende los plazos de inscripción e infla los costos por paciente. Se están utilizando protocolos maestros transfronterizos y brazos de control sintético para ampliar los conjuntos de datos evaluables, aunque los reguladores siguen solicitando un seguimiento de varios años, lo que extiende el gasto en desarrollo. Por lo tanto, los patrocinadores son selectivos en cuanto a la cobertura de variantes, lo que podría dejar desatendidos los genotipos ultrarraros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Las Terapias Génicas Impulsan la Innovación a Pesar del Dominio de los Captadores de Nitrógeno

El fenilbutirato de glicerol mantuvo una participación del 60,45% en el mercado de tratamiento de la deficiencia de ornitina transcarbamilasa en 2025 gracias a un sólido reembolso, dosificación una vez al día y datos de tolerabilidad. La nueva formulación en suspensión del fenilbutirato de sodio, Olpruva, amplió la adopción pediátrica, mientras que el fenilacetato de sodio más benzoato de sodio sigue siendo indispensable para las descompensaciones emergentes. Las terapias génicas, aunque comercialmente incipientes, tienen previsto registrar una CAGR del 6,55% a medida que los activos en fase tardía maduran, lo que subraya un cambio hacia la intención curativa dentro del mercado de tratamiento de la deficiencia de ornitina transcarbamilasa.

El tamaño del mercado de tratamiento de la deficiencia de ornitina transcarbamilasa para las terapias génicas podría quintuplicarse entre 2026 y 2031 si al menos un candidato obtiene la aprobación de la FDA y logra una penetración del 50% en los neonatos elegibles. Los suplementos dietéticos complementarios de Danone y Abbott ofrecen formulaciones con restricción proteica que complementan los regímenes farmacológicos, especialmente en regiones donde las terapias génicas siguen siendo inaccesibles económicamente. Los proyectos antisentido personalizados incubados por el Colaborativo N=1 ejemplifican la estratificación de próxima generación que eventualmente podría reducir el grupo residual susceptible de vectores génicos amplios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad Terapéutica: El Dominio de las Moléculas Pequeñas se Enfrenta a la Disrupción del Reemplazo Génico

Los captadores de nitrógeno de molécula pequeña representaron el 81,95% de los ingresos de 2025, aunque su perspectiva de CAGR es la mitad que la de las plataformas de reemplazo génico. La familiaridad con el producto, la dosificación crónica y los registros de seguridad establecidos sustentan el liderazgo actual. No obstante, los éxitos de prueba de concepto con CRISPR y las correcciones con ARNm sugieren una transición significativa hacia modalidades únicas y definitivas.

La adopción futura depende de la expansión de la fabricación de vectores y de la evidencia de durabilidad en el mundo real. El tamaño del mercado de tratamiento de la deficiencia de ornitina transcarbamilasa atribuible al reemplazo génico podría alcanzar USD 0,33 mil millones para 2031 a la CAGR proyectada, aún por debajo de la facturación de los captadores, pero cerrando la brecha. Los complementos nutricionales, aunque de bajo valor individual, crean fidelización dentro de los paquetes de atención multidisciplinaria y refuerzan la adherencia dietética.

Por Vía de Administración: Conveniencia Oral frente a Innovación Intravenosa

Las formulaciones orales capturaron el 80,60% de los ingresos en 2025, lo que refleja la preferencia del paciente por la dosificación en el hogar y la logística simplificada. La suspensión de fenilbutirato ha reducido la carga de pastillas, mejorando el cumplimiento en niños. La administración intravenosa, actualmente reservada para crisis agudas y terapias génicas en investigación, conlleva un costo más alto por dosis y requiere entornos especializados, pero su participación se expandirá para financiar enfoques curativos.

A medida que los vectores en desarrollo migran hacia centros de infusión ambulatoria, el mercado de tratamiento de la deficiencia de ornitina transcarbamilasa se bifurcará cada vez más: oral para el manejo crónico, intravenoso para la corrección definitiva. El ARNm con nanopartículas lipídicas podría eventualmente permitir la administración subcutánea, pero la aceptación regulatoria de las nuevas vías sigue estando a varios años de distancia.

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran en Medio del Crecimiento en Línea

Las farmacias hospitalarias realizaron el 46,10% de las ventas de 2025, impulsadas por las políticas de almacenamiento de antídotos de emergencia y las infusiones de terapias génicas para pacientes hospitalizados. Los establecimientos minoristas gestionan las prescripciones crónicas estables, aunque las farmacias en línea están cerrando las brechas en la cobertura rural al enviar captadores con control de temperatura directamente a los hogares. La previsión de CAGR del 7,85% para los canales en línea se alinea con la adopción del telemetabolismo y las plataformas integradas de monitoreo digital.

El endurecimiento regulatorio de las farmacias de internet exige asesoramiento farmacéutico para los captadores de nitrógeno, garantizando que la supervisión clínica persista a pesar del cumplimiento virtual. Cuando las terapias génicas pasen de los centros de un solo sitio a los hospitales regionales, es probable que los medicamentos de apoyo asociados migren a las farmacias especializadas de los sistemas de salud integrados, preservando el dominio hospitalario para los productos complejos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad del Paciente: El Reconocimiento del Inicio Tardío Impulsa la Expansión del Mercado

Los casos de inicio tardío representaron el 67,80% de los ingresos en 2025, ya que los diagnósticos mejorados descubrieron adultos sintomáticos, especialmente mujeres heterocigotas. La incidencia de inicio neonatal parece estable, pero la expansión del tamizaje y la intervención más temprana elevan su CAGR al 5,84%, superando al mercado general de tratamiento de la deficiencia de ornitina transcarbamilasa. Las terapias curativas se dirigen a los neonatos porque la restauración enzimática más temprana previene el daño neurológico irreversible, lo que sugiere que la composición del mercado se reequilibrará gradualmente hacia la cohorte más joven.

Los portadores adultos siguen siendo médicamente significativos; las manifestaciones psiquiátricas y cognitivas impulsan la utilización de la atención médica y requieren monitoreo. Los planes de tratamiento para pacientes de inicio tardío integran cada vez más consultas de telesalud, sensores digitales de amoniaco y regímenes flexibles de captadores, manteniendo una base de ingresos de atención crónica considerable incluso a medida que las terapias génicas reconfiguran el manejo pediátrico.

Análisis Geográfico

América del Norte tuvo el 43,90% de los ingresos globales en 2025, respaldada por una sólida cobertura de seguros, centros especializados y aprobaciones regulatorias tempranas. El Centro de Innovación para Enfermedades Raras de la FDA agiliza la coordinación entre las divisiones de revisión de medicamentos, acortando los tiempos de revisión. Sin embargo, el tamizaje neonatal para la deficiencia de ornitina transcarbamilasa sigue siendo desigual entre los estados, lo que restringe la identificación temprana.

Europa combina procedimientos centralizados de la Agencia Europea de Medicamentos con financiación heterogénea a nivel nacional. Los mercados occidentales reembolsan la mayoría de los captadores, mientras que Europa Central y Oriental enfrenta ciclos de evaluación de tecnologías sanitarias más lentos que retrasan la adopción. La iniciativa de Evaluación Clínica Conjunta a nivel de la Unión Europea debería armonizar los requisitos de evidencia después de 2025, beneficiando el acceso al mercado de tratamiento de la deficiencia de ornitina transcarbamilasa.

Asia-Pacífico ofrece la perspectiva de CAGR más alta del 6,33%. El Programa de Medicamentos Huérfanos de Japón otorga precios premium y 10 años de exclusividad, incentivando los ensayos locales. Australia y Corea del Sur añaden impulso regional a través de mandatos ampliados de tamizaje neonatal y asociaciones de transferencia de tecnología. Las restricciones presupuestarias en Indonesia, Tailandia e India moderan el volumen inmediato, pero las campañas de concienciación multinacionales y la telemedicina están cerrando las brechas diagnósticas.

Panorama Competitivo

La concentración del mercado es moderada. La adquisición de Horizon por parte de Amgen en 2023 aseguró el control sobre la franquicia RAVICTI–BUPHENYL, bloqueando efectivamente el segmento oral crónico. Ultragenyx e iECURE lideran la carrera de terapias génicas, con Moderna como un sólido competidor en ARNm. Los movimientos estratégicos destacan la fabricación: la nueva instalación de Roche, la adquisición de Orchard por parte de Kyowa Kirin y las empresas de desarrollo y fabricación por contrato más pequeñas que escalan sus líneas de AAV.

Las asociaciones entre innovadores y pagadores prueban el reembolso basado en resultados para las terapias curativas, mientras que las alianzas de defensa del paciente influyen en los cambios de política. Los actores de salud digital colaboran con los fabricantes de medicamentos para combinar dispositivos de monitoreo con prescripciones, creando barreras de ecosistema. A medida que los datos pivotales de las terapias génicas maduran, los titulares pueden adquirir o licenciar estos activos para proteger su participación, lo que sugiere una nueva ola de consolidación a partir de 2026.

Líderes de la Industria del Tratamiento de la Deficiencia de Ornitina Transcarbamilasa (OTC)

Amgen Inc.

Ultragenyx Pharmaceutical Inc.

Zevra Therapeutics

Bausch Health Companies Inc.

Danone Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Arcturus Therapeutics anunció datos provisionales positivos de Fase 2 para ARCT-810, un candidato de ARNm que restauró la actividad de OTC y redujo los episodios de hiperamonemia.

- Enero de 2025: iECURE reportó una respuesta clínica completa en el primer lactante tratado con la terapia de edición génica ECUR-506 para la deficiencia de ornitina transcarbamilasa de inicio neonatal.

- Abril de 2024: iECURE recibió la autorización de IND de la FDA para el estudio OTC-HOPE que evalúa ECUR-506 en recién nacidos masculinos con deficiencia de ornitina transcarbamilasa confirmada genéticamente.

Alcance del Informe Global del Mercado de Tratamiento de la Deficiencia de Ornitina Transcarbamilasa (OTC)

La deficiencia de ornitina transcarbamilasa es una afección genética rara que resulta en la acumulación de amoniaco en la sangre. Esta afección se observa con mayor frecuencia en niños que en niñas y tiende a ser más grave cuando los síntomas aparecen poco después del nacimiento. La deficiencia de ornitina transcarbamilasa es causada por cambios en el gen OTC, que instruye al cuerpo a producir la enzima OTC. En la deficiencia de OTC, el gen OTC está dañado o ausente.

El mercado de tratamiento de la deficiencia de ornitina transcarbamilasa (OTC) está segmentado por tipo de tratamiento, vía de administración, canal de distribución y geografía. El mercado está segmentado por tipo de tratamiento en fenilbutirato de glicerol, fenilbutirato de sodio, fenilacetato de sodio y benzoato de sodio, y otros tipos de tratamiento. Por vía de administración, el mercado está segmentado en oral e intravenoso. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y Resto del Mundo. El informe también ofrece los tamaños de mercado y pronósticos para 13 países de la región. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Fenilbutirato de Glicerol |

| Fenilbutirato de Sodio |

| Fenilacetato de Sodio + Benzoato de Sodio |

| Terapias Génicas |

| Suplementos Dietéticos y Mezclas de Aminoácidos |

| Captadores de Nitrógeno de Molécula Pequeña |

| Reemplazo / Edición Génica |

| Complementos Nutricionales |

| Oral |

| Intravenoso |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Inicio Neonatal (< 28 días) |

| Inicio Tardío (≥ 28 días) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Fenilbutirato de Glicerol | |

| Fenilbutirato de Sodio | ||

| Fenilacetato de Sodio + Benzoato de Sodio | ||

| Terapias Génicas | ||

| Suplementos Dietéticos y Mezclas de Aminoácidos | ||

| Por Modalidad Terapéutica | Captadores de Nitrógeno de Molécula Pequeña | |

| Reemplazo / Edición Génica | ||

| Complementos Nutricionales | ||

| Por Vía de Administración | Oral | |

| Intravenoso | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Grupo de Edad del Paciente | Inicio Neonatal (< 28 días) | |

| Inicio Tardío (≥ 28 días) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de la deficiencia de ornitina transcarbamilasa?

Fue valorado en USD 0,88 mil millones en 2026 y se prevé que alcance USD 1,08 mil millones en 2031 a una CAGR del 4,13%.

¿Qué región tiene la mayor participación del mercado de tratamiento de la deficiencia de ornitina transcarbamilasa en la actualidad?

América del Norte lidera con el 43,90% de los ingresos, respaldada por un sólido reembolso y centros de atención especializados.

¿Qué segmento terapéutico está creciendo más rápido?

Las terapias de reemplazo génico y edición génica muestran la CAGR más alta del 7,18% hasta 2031, a medida que los candidatos en etapa tardía se acercan a la aprobación.

¿Por qué los cuellos de botella en la fabricación se consideran una restricción importante?

La producción de vectores AAV es compleja e intensiva en capital, lo que retrasa el suministro de terapias génicas y limita el acceso de los pacientes.

¿Cómo están abordando los pagadores el alto costo de las terapias curativas?

Se están pilotando contratos basados en valor, modelos de suscripción y pagos vinculados a resultados para equilibrar los costos iniciales con los ahorros a largo plazo.

Última actualización de la página el: