Tamaño y Participación del Mercado de Ciclo Rankine Orgánico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

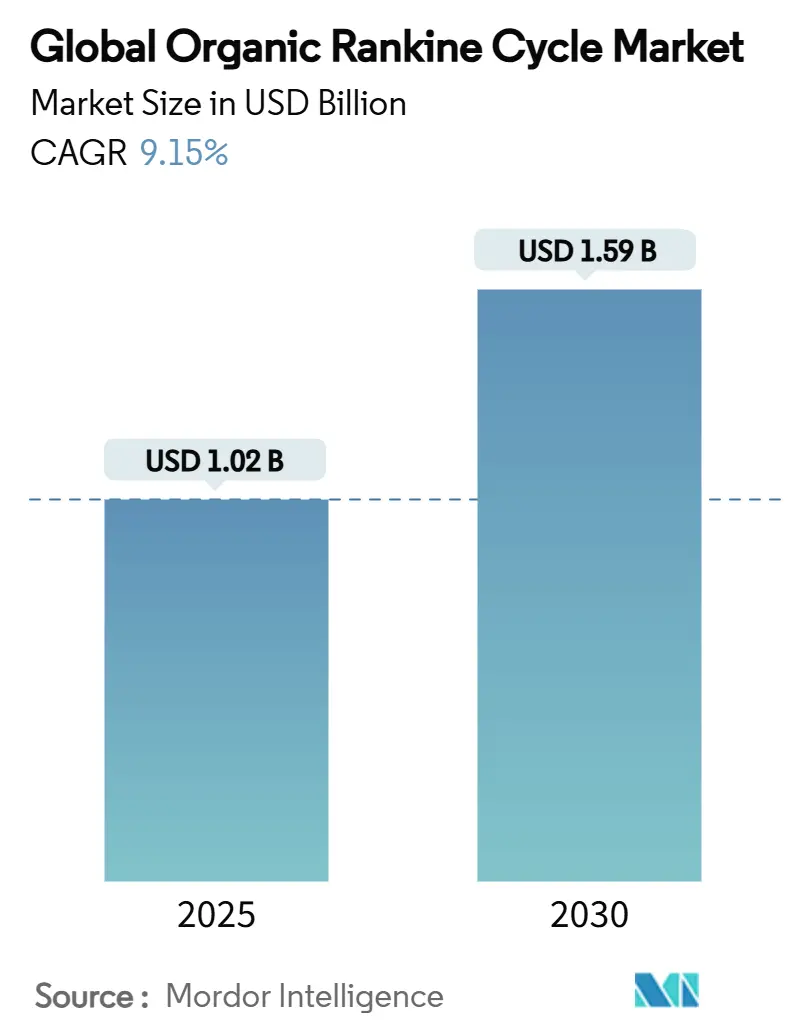

| Tamaño del Mercado (2025) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciclo Rankine Orgánico por Mordor Intelligence

Se estima que el tamaño del Mercado Global de Ciclo Rankine Orgánico es de USD 1,02 mil millones en 2025, y se espera que alcance los USD 1,59 mil millones en 2030, a una CAGR del 9,15% durante el período de pronóstico (2025-2030).

El rápido impulso de las políticas en torno a la descarbonización industrial, las normas de emisiones más estrictas para los sectores de uso intensivo de calor y el aumento de la inversión en energía renovable de baja temperatura sustentan colectivamente esta expansión sostenida del mercado de Ciclo Rankine Orgánico. La adopción es más fuerte donde convergen las obligaciones de calor residual y los incentivos de electricidad limpia, como el Crédito Fiscal a la Producción de los Estados Unidos, el Crédito Fiscal a la Inversión en Tecnología Limpia del 30% de Canadá y el Acuerdo Industrial Limpio de la Unión Europea. El crecimiento se ve reforzado además por el desarrollo geotérmico en Kenia, Indonesia y Filipinas, que especifican cada vez más equipos de ciclo binario, así como por los operadores de centros de datos que ahora consideran los módulos de conversión de calor residual en energía como una vía para reducir los costos operativos y las emisiones de Alcance 2.

Conclusiones Clave del Informe

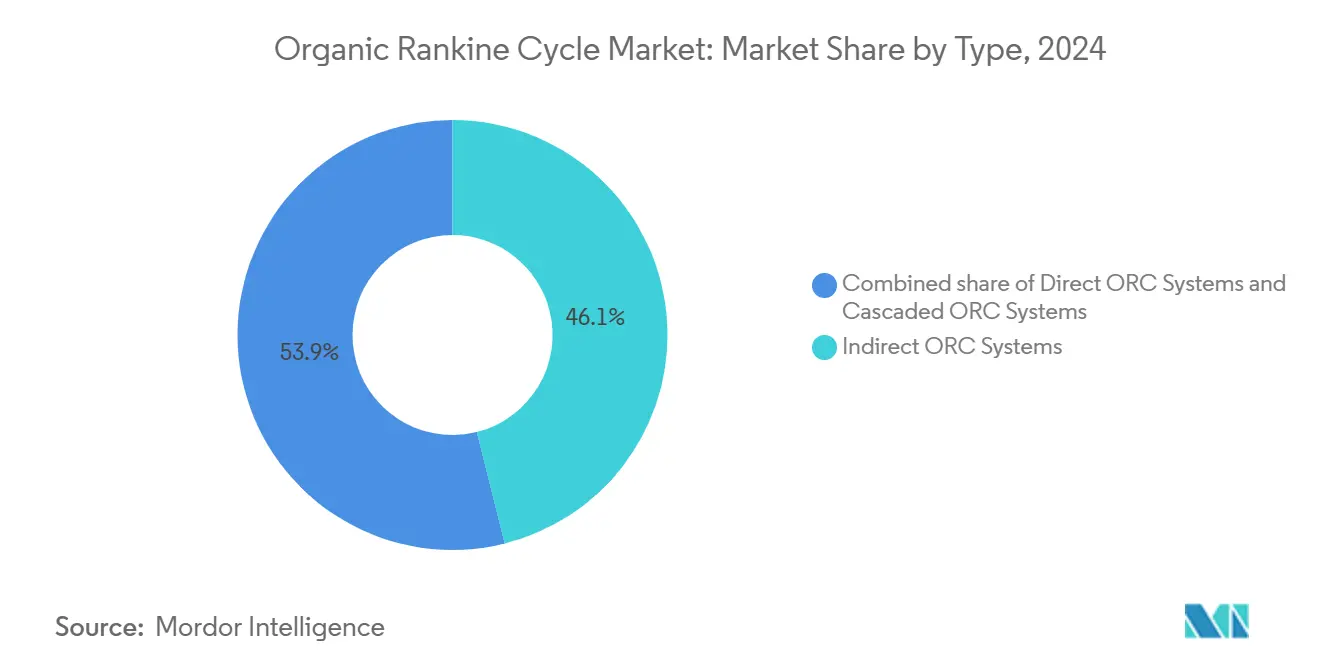

- Por tipo, los sistemas indirectos lideraron el panorama de 2024 con el 46,1% de la participación del mercado de Ciclo Rankine Orgánico, mientras que se proyecta que los sistemas en cascada registren la CAGR más rápida del 14,4% hasta 2030

- Por fluido de trabajo, los siloxanos representaron el 40,7% del tamaño del mercado de Ciclo Rankine Orgánico en 2024; las alternativas de CO₂ supercrítico se están expandiendo a una CAGR del 12,8% hasta 2030, respaldadas por restricciones más estrictas sobre gases fluorados.

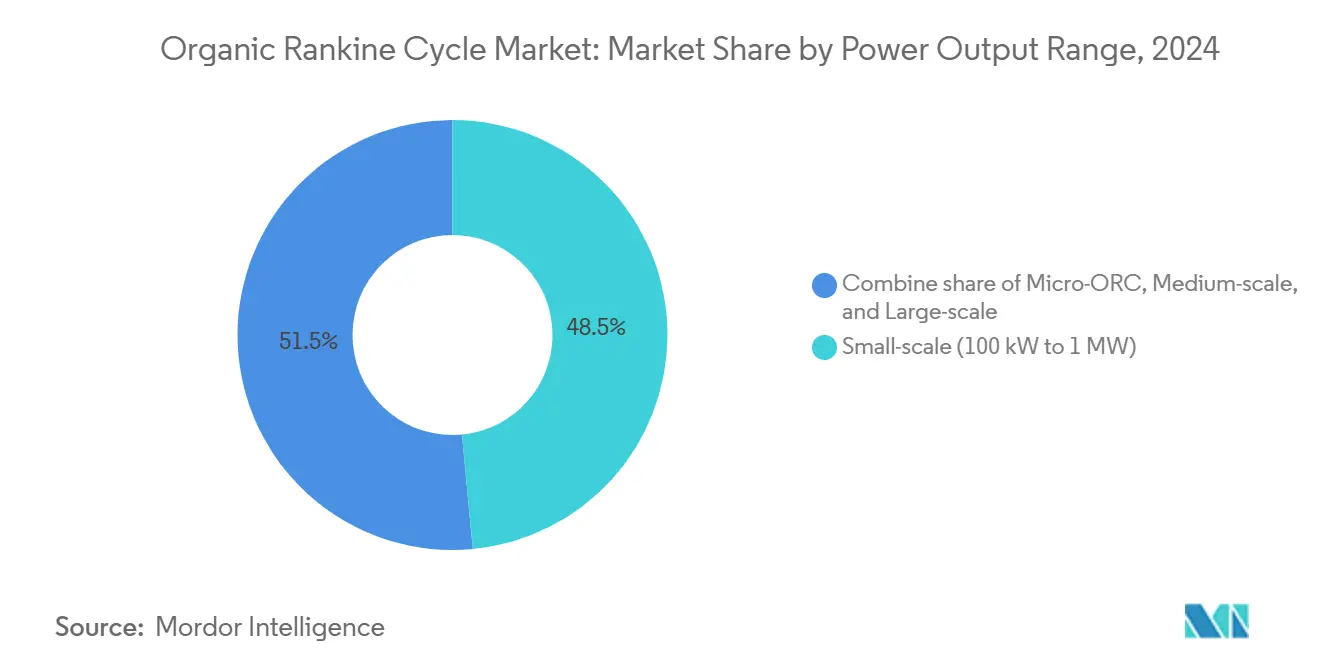

- Por rango de potencia de salida, las unidades de pequeña escala entre 100 kW y 1 MW representaron el 48,5% del tamaño del mercado de Ciclo Rankine Orgánico en 2024, mientras que las microunidades de menos de 100 kW avanzan a una CAGR del 11,7% hasta 2030

- Por aplicación, la recuperación de calor residual representó el 46,5% de la participación del mercado de Ciclo Rankine Orgánico en 2024; se espera que las retrofits marinas y de transporte registren una CAGR del 13,3%, la más rápida entre todas las aplicaciones.

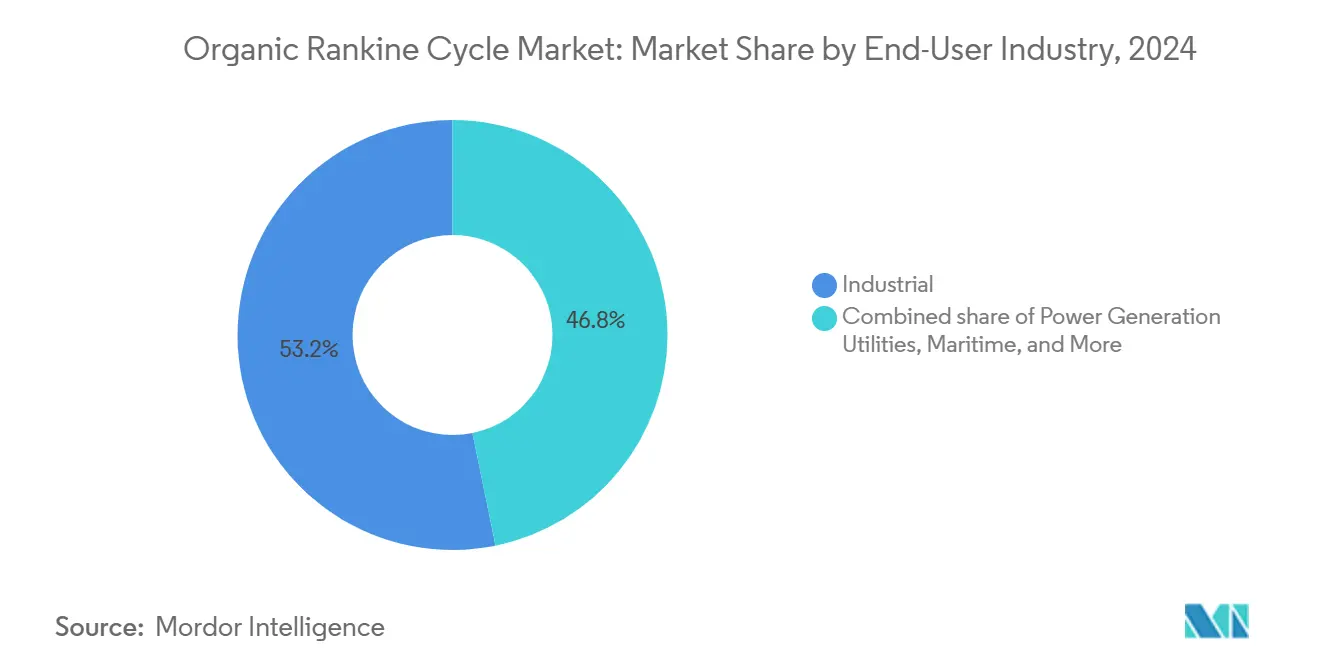

- Por industria de usuario final, las instalaciones industriales representaron el 53,2% de la demanda de 2024, mientras que los clientes de centros de datos están en camino de alcanzar una CAGR del 15,6%, la tasa de crecimiento más alta entre los usuarios finales.

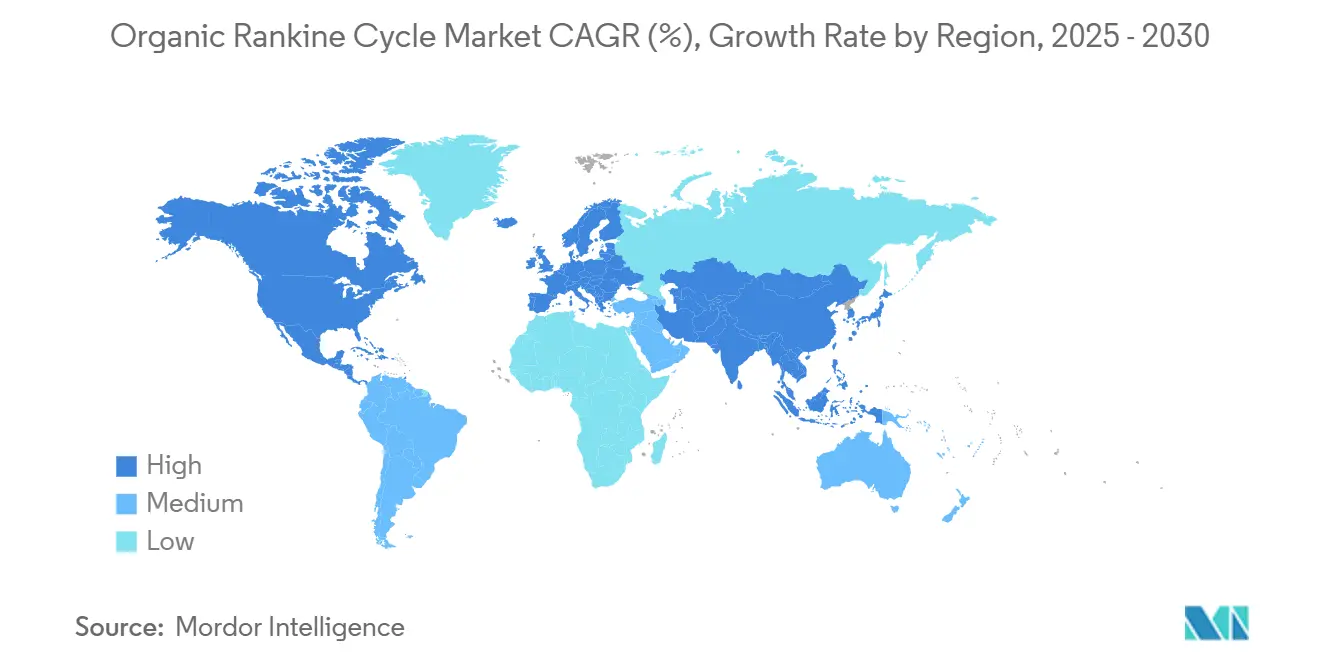

- Por geografía, América del Norte representó el 42,9% de la participación de mercado en 2024, mientras que la región Asia-Pacífico impulsó el crecimiento del mercado, registrando una CAGR del 13,9% hasta 2030.

Tendencias e Información del Mercado Global de Ciclo Rankine Orgánico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las normas de emisiones más estrictas aceleran la recuperación de calor residual | +2.1% | UE, América del Norte, efecto de expansión global | Mediano plazo (2-4 años) |

| Expansión de la capacidad geotérmica y de biomasa | +1.8% | Núcleo Asia-Pacífico, América Latina y África emergentes | Largo plazo (≥4 años) |

| Subsidios y tarifas de alimentación para plantas distribuidas | +1.5% | América del Norte y UE, extendiéndose hacia APAC | Corto plazo (≤2 años) |

| Objetivos de descarbonización industrial | +1.7% | Global, adopción temprana en la OCDE | Mediano plazo (2-4 años) |

| Reducción del costo de los fluidos HFO de próxima generación | +1.0% | Global | Corto plazo (≤2 años) |

| Normas de la OMI que impulsan las retrofits en buques de GNL | +0.9% | Rutas marítimas globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de emisiones estrictas que aceleran los proyectos de recuperación de calor residual industrial

El Mecanismo de Ajuste en Frontera por Carbono obliga ahora a los importadores a declarar las emisiones incorporadas, presionando a los productores de acero y cemento a implementar recuperación de energía in situ a través de soluciones del mercado de Ciclo Rankine Orgánico.(1)Fuente: Comisión Europea, "Reglamento de Ejecución 2023/1773," europa.eu En los Estados Unidos, la reducción gradual de los hidrofluorocarburos ha orientado a los operadores de plantas hacia sistemas de Ciclo Rankine Orgánico con refrigerantes naturales que evitan las penalizaciones por detección de fugas.(2)Fuente: Registro Federal, "Reducción gradual de los hidrofluorocarburos," federalregister.gov Los estudios muestran que una sola retrofit de Ciclo Rankine Orgánico puede reducir las emisiones de CO₂ de una planta de cemento hasta en un 30%, una escala de reducción que cumple con los umbrales de permisos de varias jurisdicciones. Dado que los conjuntos de normas tienen fechas de cumplimiento estrictas, el mercado de Ciclo Rankine Orgánico está pasando de proyectos opcionales de eficiencia energética a inversiones obligatorias para obtener licencias de operación.

Rápido crecimiento en instalaciones de energía geotérmica y de biomasa

La capacidad geotérmica global alcanzó los 16.318 MW en 2024, con unidades de Ciclo Rankine Orgánico binario representando aproximadamente una cuarta parte de ese total. El complejo de 105 MW de Menengai en Kenia ilustra el atractivo: las plantas modulares financiadas por bancos multilaterales suministran energía firme con una menor huella de terreno que los sistemas flash. Filipinas puso en servicio una adición binaria de 28,9 MWe que transforma el calor residual en 253.000 MWh de producción adicional, reduciendo 72.200 t de CO₂ anualmente. Proyectos similares están actualmente en evaluación en Indonesia, América Latina y África Oriental, donde el mapeo de recursos se ha mejorado gracias a los avances en imágenes electromagnéticas. El mercado de Ciclo Rankine Orgánico obtiene un flujo de pedidos de equipos a largo plazo a medida que estos nuevos pozos entran en operación.

Subsidios gubernamentales y tarifas de alimentación para plantas de Ciclo Rankine Orgánico distribuidas

Los créditos reembolsables del treinta por ciento en Canadá se aplican ahora a todos los equipos de Ciclo Rankine Orgánico calificados y pueden alcanzar tasas más altas cuando se cumplen los umbrales de calidad del empleo. Los incentivos paralelos bajo las Secciones 45Y y 48E de los Estados Unidos garantizan apoyo basado en la producción o la inversión para generadores de cero emisiones puestos en servicio después de 2025. El decreto FER X de Italia y las actualizaciones trimestrales de remuneración de España también estabilizan los flujos de caja para las unidades renovables de menos de 5 MW, permitiendo a los anfitriones industriales financiar proyectos del mercado de Ciclo Rankine Orgánico sin el respaldo de las empresas de servicios públicos. El efecto acumulado es una cartera global de esquemas distribuidos más pequeños que anteriormente tenían dificultades para superar las tasas de rentabilidad mínimas.

Objetivos de descarbonización industrial en sectores de uso intensivo de energía

Los productores de cemento, acero y productos químicos están publicando ahora hojas de ruta alineadas con las leyes nacionales de neutralidad de carbono, aumentando el interés en plataformas de calor híbridas que combinan calderas eléctricas, almacenamiento térmico y bloques de energía de Ciclo Rankine Orgánico. Las plantas de demostración muestran que la integración del calor residual y las fuentes renovables para procesos de 150-250 °C podría evitar casi 19 millones de t de CO₂ anualmente en la industria europea. Estas mismas empresas también evalúan los circuitos de CO₂ supercrítico por sus turbinas compactas y su operación sin refrigerantes. Los plazos de las políticas y los compromisos corporativos están redefiniendo las prioridades del presupuesto de capital, situando la tecnología del mercado de Ciclo Rankine Orgánico directamente en línea para los ciclos de reemplazo a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial en comparación con los sistemas de Ciclo Rankine de vapor | -1.8% | Global, con mayor impacto en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de contratistas de ingeniería, adquisición y construcción calificados para Ciclos Rankine Orgánicos a escala de megavatios | -1.2% | Global, con escasez aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de sellos y expansores de alta temperatura | -0.9% | Global, con fabricación concentrada en Europa y Asia | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre los refrigerantes basados en PFAS | -0.7% | América del Norte y UE, con efectos secundarios en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX inicial en comparación con los sistemas de Ciclo Rankine de vapor

Los ciclos de vapor de gran escala mantienen una ventaja en costos de instalación a mayores potencias de salida, especialmente donde los aranceles de importación encarecen los componentes. La inflación ha elevado los precios de cotización de las turbinas y los intercambiadores de calor de carcasa y tubos, alargando los períodos de recuperación de la inversión para algunos fabricantes de mediana capitalización. Los gobiernos compensan parcialmente este obstáculo mediante créditos a la inversión y depreciación acelerada, pero las empresas más pequeñas con balances más débiles aún necesitan financiamiento concesional para adoptar soluciones del mercado de Ciclo Rankine Orgánico.

Escasez de contratistas de ingeniería, adquisición y construcción calificados para Ciclos Rankine Orgánicos a escala de megavatios

Una fuerza laboral envejecida en soldadura, instalación eléctrica e instalación de turbinas limita el rendimiento de los proyectos, particularmente en regiones donde los programas de energía solar y eólica de servicios públicos ya absorben una parte significativa del grupo de mano de obra disponible. Si bien las escuelas técnicas y las alianzas comerciales amplían los programas de certificación, el tiempo de espera para capacitar a los equipos de campo supera el aumento de la construcción a corto plazo esperado para los proyectos de la industria del Ciclo Rankine Orgánico. Los proveedores responden estandarizando los módulos y simplificando los pasos de puesta en marcha para reducir las horas de trabajo en el sitio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio indirecto con aceleración en cascada

En 2024, los circuitos indirectos, donde el aceite térmico aísla el fluido de proceso, aseguraron el 46,1% del mercado de Ciclo Rankine Orgánico. Su robustez a 300-400 °C mantiene bajas las necesidades de mantenimiento en los circuitos de cemento y petroquímica. Durante el período de pronóstico, se espera que los sistemas en cascada crezcan a una CAGR del 14,4% a medida que los operadores buscan una recuperación de múltiples etapas que aumente el rendimiento eléctrico neto en un 10-15% en comparación con los diseños de una sola etapa. La adopción en cascada se extiende más rápidamente en las acerías con múltiples corrientes de calor de diferentes grados; sin embargo, los sistemas directos mantienen su relevancia en los proyectos geotérmicos, donde la compatibilidad con la salmuera reduce los gastos de capital y los costos de tuberías.

Los paquetes en cascada de segunda generación también proporcionan redundancia: si una etapa superior está fuera de servicio, la etapa inferior continúa produciendo energía, preservando así el tiempo de actividad. Esta resiliencia operativa es fundamental donde las líneas de proceso continuo no pueden arriesgarse a interrupciones totales de la planta, asegurando así una participación de mercado duradera para los diseños en cascada dentro del mercado de Ciclo Rankine Orgánico.

Por Fluido de Trabajo: Los siloxanos aún lideran, el CO₂ supercrítico en ascenso

Los siloxanos capturaron el 40,7% de la demanda de 2024, gracias a su estabilidad química en el rango de 200-350 °C y su potencial de agotamiento del ozono insignificante. Sin embargo, la presión regulatoria sobre los costos está cambiando las selecciones; las cuotas europeas de gases fluorados han inflado los precios de los refrigerantes de alto potencial de calentamiento global diez veces desde 2014.(3)Fuente: Iniciativa de Enfriamiento Verde, "Los refrigerantes de alto potencial de calentamiento global enfrentan precios en aumento," green-cooling-initiative.org Los proveedores ahora promueven fluidos naturales, propano, butano, pentano y CO₂ supercrítico, este último preparado para una CAGR del 12,8% hasta 2030 dentro del mercado de Ciclo Rankine Orgánico.

Las turbinas de CO₂ supercrítico operan con un fluido de trabajo más denso, lo que permite huellas compactas que resultan atractivas para las azoteas de los centros de datos y las plataformas marinas. Los fabricantes señalan módulos en bastidor que pesan menos de 5 t por 250 kW brutos, lo que representa un cambio significativo en comparación con los ciclos heredados de R-245fa. A medida que se amplían los límites de PFAS, los primeros en certificar sellos y juntas para CO₂ obtendrán preferencia de adquisición en los mercados regulados.

Por Rango de Potencia de Salida: Las unidades de menos de 1 MW dominan, la microescala supera

Las unidades con una capacidad de 100 kW-1 MW representaron el 48,5% del tamaño del mercado de Ciclo Rankine Orgánico en 2024, en gran parte porque este rango se alinea con las corrientes de calor residual de los enfriadores de clínker y los hornos de vidrio. Sin embargo, los paquetes de micro Ciclo Rankine Orgánico por debajo de 100 kW se están expandiendo a una CAGR del 11,7% a medida que la co-ubicación con salas de datos de borde y centros de telecomunicaciones se convierte en algo habitual.(4)Fuente: Infinity Turbine, "Ciclo Rankine Orgánico y CO₂ supercrítico," infinityturbine.com Los condensadores modulares enfriados por agua se integran con los sistemas de climatización existentes, reduciendo drásticamente las obras adicionales en el sitio.

Por el contrario, las máquinas con una capacidad de 1-5 MW sirven a los circuitos municipales de biomasa y calefacción de distrito, mientras que las de capacidad superior a 5 MW se encuentran típicamente en las retrofits geotérmicas de flash a binario. A medida que los mercados de capital favorecen los tamaños de inversión más pequeños con inicios de ingresos rápidos, se espera que el crecimiento por debajo de 1 MW contribuya a los volúmenes generales de envíos, incluso si los proyectos a escala de megavatios retienen una mayor participación de los megavatios agregados.

Por Aplicación: La recuperación de calor residual en el núcleo, las retrofits marinas se disparan

La captura de calor residual representó el 46,5% de los ingresos de 2024, reflejando claros retornos de ahorro energético tanto en fundiciones ferrosas como no ferrosas. Se prevé que la categoría marina registre una CAGR del 13,3% hasta 2030 a medida que los buques de GNL adopten módulos de captura criogénica de CO₂ combinados con ciclos de fondo de Ciclo Rankine Orgánico, que eliminan el 90% de las emisiones de la chimenea.(5)Fuente: MDPI, "Descarbonización y eficiencia energética de las FSRU," mdpi.com Las adiciones geotérmicas continúan con un crecimiento constante, mientras que los proyectos de biomasa se benefician de las tarifas de alimentación en Europa y Japón.

Los híbridos solares térmicos emergen donde los canales de alta concentración o los reflectores Fresnel pueden elevar las temperaturas de entrada del Ciclo Rankine Orgánico durante la insolación máxima, aumentando así los factores de capacidad sin necesidad de costoso almacenamiento en baterías. Los operadores de calefacción de distrito en Suecia y los Países Bajos retrofitan unidades del mercado de Ciclo Rankine Orgánico para suministrar energía baja en carbono y energía térmica a través de la misma red de intercambiadores de calor, ejemplificando el valor multivectorial.

Por Industria de Usuario Final: Las plantas industriales lideran, los centros de datos son los más rápidos

Los propietarios de procesos industriales contribuyeron con el 53,2% de los envíos de 2024, aprovechando los circuitos de Ciclo Rankine Orgánico para convertir los gases de escape de los hornos en electricidad y agua fría. Los constructores de centros de datos se clasifican como el segmento de mayor crecimiento, con una CAGR del 15,6%, impulsada por las densidades de calor de los servidores de inteligencia artificial que superan los 1.500 W por unidad de bastidor. Los sitios piloto en Italia ahora despachan calor equivalente a 3.300 t de ahorro de CO₂ por año a las redes de distrito, ilustrando los co-beneficios intersectoriales.(6)Fuente: Retelit, "Proyecto de Recuperación de Calor Avalon 3," retelit.it

Las empresas de servicios públicos mantienen carteras geotérmicas y de biomasa, mientras que los operadores de petróleo y gas despliegan paquetes montados en remolques en el escape de las estaciones de compresores. Los constructores de motores marítimos diseñan interfaces listas para integrar, lo que indica que los astilleros especificarán la compatibilidad con el Ciclo Rankine Orgánico desde el principio en lugar de como una retrofit posterior. La ampliación de la base de clientes subraya la versatilidad del mercado de Ciclo Rankine Orgánico en infraestructuras tradicionales y digitales.

Análisis Geográfico

América del Norte representó el 42,9% de los ingresos de 2024, impulsada principalmente por los incentivos fiscales federales que tratan las plantas de Ciclo Rankine Orgánico como generadores de cero emisiones. (7)Fuente: Oficina de Eficiencia Energética, "Obligaciones de Consumo Renovable," beeindia.gov.in Los estándares estatales de calor limpio recompensan aún más las instalaciones en plantas de cemento y vidrio, y las aprobaciones geotérmicas en Utah y Nevada avanzan bajo permisos simplificados. Sin embargo, los aranceles sobre componentes nacionales pueden alargar los períodos de recuperación de la inversión para las carcasas de turbinas de gran tamaño fabricadas con acero.

Europa le sigue con una sólida adopción impulsada por el piloto del Banco de Descarbonización Industrial de EUR 1.000 millones y los objetivos de fabricación de la Ley de Industria de Cero Emisiones Netas. Las restricciones sobre gases fluorados aceleran las sustituciones de fluidos, desplazando las adquisiciones hacia el propano y el CO₂ supercrítico. Los grupos de centros de datos nórdicos utilizan redes de calefacción de distrito para la venta de calor excedente, profundizando así la penetración de los equipos del mercado de Ciclo Rankine Orgánico tanto en aplicaciones de energía como térmicas.

La región Asia-Pacífico muestra las perspectivas más sólidas con una CAGR del 13,9%. Las Obligaciones de Consumo Renovable de India, que estipulan el 29,91% de energía no fósil para 2024-25, orientan a los ingenios azucareros y las plantas textiles a adoptar bloques de Ciclo Rankine Orgánico de menos de 5 MW. Filipinas e Indonesia continúan expandiendo sus desarrollos geotérmicos, estandarizando los módulos binarios. El proyecto Menengai de Kenia ejemplifica el progreso africano y señala a los inversores que el financiamiento multilateral está disponible para proyectos similares en el Valle del Rift. Esta región presenta el mayor mercado de Ciclo Rankine Orgánico futuro direccionable con alta intensidad de calor de proceso en productos químicos y metales.

Panorama Competitivo

El mercado de Ciclo Rankine Orgánico sigue siendo moderadamente consolidado. Turboden, Ormat y Exergy combinan la fabricación propia de turbinas con contratos de servicio a largo plazo, lo que les otorga ventajas en el costo del ciclo de vida. Ormat registró USD 829 millones en ingresos para 2023 y planea aumentar la capacidad instalada a 2,3 GW para 2026 a través de proyectos geotérmicos y de recuperación de calor residual. Turboden colabora con Fervo Energy en circuitos geotérmicos avanzados, ampliando su alcance hacia los yacimientos de circuito cerrado. Exergy avanza en la geometría de turbinas de flujo radial hacia afuera para aumentar la eficiencia isentrópica hasta en 5 puntos porcentuales en aplicaciones de baja presión.

Los proveedores emergentes como Infinity Turbine se centran en microunidades de CO₂ supercrítico para los nichos de centros de datos y desalinización. Los principales fabricantes de equipos originales, como GE Vernova y Siemens Energy, licencian tecnología de expansores pero a menudo se asocian con integradores especializados para el alcance del balance de planta. La diferenciación competitiva está siendo impulsada cada vez más por el cumplimiento del fluido de trabajo, la modularidad y el monitoreo digital del rendimiento, garantizando un tiempo de actividad del 98% o superior.

Las alianzas estratégicas proliferan: Rolls-Royce y ASCO unen su experiencia en captura de carbono con bloques de energía de Ciclo Rankine Orgánico para la valorización in situ del CO₂ recuperado. Ansaldo Energia posiciona su familia de microturbinas AE-T100 como un reemplazo directo para las unidades de cogeneración envejecidas, incluyendo operación y mantenimiento por 10 años. A medida que mejora la visibilidad de las políticas, los financiadores se sienten más cómodos suscribiendo modelos de ingresos de mercado, reforzando la trayectoria hacia una industria de Ciclo Rankine Orgánico estable pero rica en innovación.

Líderes de la Industria del Ciclo Rankine Orgánico

Turboden S.p.A.

Ormat Technologies Inc.

Exergy S.p.A.

Kaishan Compressor Co. Ltd.

ElectraTherm Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Comisión Europea asignó EUR 1.000 millones al piloto del Banco de Descarbonización Industrial, financiando proyectos de calor residual de alta temperatura y almacenamiento térmico que favorecen la integración del Ciclo Rankine Orgánico.

- Junio de 2025: Canadá promulgó Créditos Fiscales a la Inversión en Economía Limpia que cubren el 30% del costo de los equipos de Ciclo Rankine Orgánico calificados, con tasas mejoradas para los proyectos que cumplen con las disposiciones de salario prevaleciente.

- Mayo de 2025: Ormat Technologies reportó un EBITDA ajustado récord de USD 150,3 millones para el primer trimestre de 2025 y adquirió la planta geotérmica Blue Mountain de 20 MW por USD 88 millones para ampliar su cartera binaria.

- Febrero de 2025: El Departamento del Tesoro de los Estados Unidos finalizó las normas para los créditos de producción de electricidad limpia neutrales en tecnología, ofreciendo vías estables para las plantas de Ciclo Rankine Orgánico puestas en servicio después de 2025.

Alcance del Informe Global del Mercado de Ciclo Rankine Orgánico

| Sistemas de Ciclo Rankine Orgánico Directo |

| Sistemas de Ciclo Rankine Orgánico Indirecto |

| Sistemas de Ciclo Rankine Orgánico en Cascada |

| Hidrocarburos (Pentano, Butano) |

| Siloxanos (D4, D5) |

| Refrigerantes (R245fa, R1233zd-E) |

| CO₂ Supercrítico |

| Aromáticos (Tolueno, Benceno) |

| Micro Ciclo Rankine Orgánico (Por debajo de 100 kW) |

| Pequeña escala (100 kW a 1 MW) |

| Mediana escala (1 a 5 MW) |

| Gran escala (Por encima de 5 MW) |

| Recuperación de Calor Residual |

| Energía Geotérmica |

| Generación de Energía de Biomasa |

| Solar Térmica |

| Marítimo y Transporte |

| Calefacción de Distrito |

| Industrial (Cemento, Acero, Vidrio, Productos Químicos) |

| Empresas de Generación de Energía |

| Petróleo y Gas (Corriente Arriba/Media) |

| Energía Comercial y de Distrito |

| Marítimo |

| Centros de Datos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Sistemas de Ciclo Rankine Orgánico Directo | |

| Sistemas de Ciclo Rankine Orgánico Indirecto | ||

| Sistemas de Ciclo Rankine Orgánico en Cascada | ||

| Por Fluido de Trabajo | Hidrocarburos (Pentano, Butano) | |

| Siloxanos (D4, D5) | ||

| Refrigerantes (R245fa, R1233zd-E) | ||

| CO₂ Supercrítico | ||

| Aromáticos (Tolueno, Benceno) | ||

| Por Rango de Potencia de Salida | Micro Ciclo Rankine Orgánico (Por debajo de 100 kW) | |

| Pequeña escala (100 kW a 1 MW) | ||

| Mediana escala (1 a 5 MW) | ||

| Gran escala (Por encima de 5 MW) | ||

| Por Aplicación | Recuperación de Calor Residual | |

| Energía Geotérmica | ||

| Generación de Energía de Biomasa | ||

| Solar Térmica | ||

| Marítimo y Transporte | ||

| Calefacción de Distrito | ||

| Por Industria de Usuario Final | Industrial (Cemento, Acero, Vidrio, Productos Químicos) | |

| Empresas de Generación de Energía | ||

| Petróleo y Gas (Corriente Arriba/Media) | ||

| Energía Comercial y de Distrito | ||

| Marítimo | ||

| Centros de Datos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Ciclo Rankine Orgánico en 2030?

El valor del pronóstico se sitúa en USD 1.591,32 millones en 2030, reflejando una CAGR del 9,15% de 2025 a 2030.

¿Qué tipo de sistema de Ciclo Rankine Orgánico crece más rápido?

Se proyecta que las configuraciones en cascada avancen a una CAGR del 14,4%, superando a los diseños directos e indirectos.

¿Por qué los operadores de centros de datos están adoptando unidades de Ciclo Rankine Orgánico?

Convierten el calor residual de los servidores en electricidad y producción de calefacción de distrito, mejorando la eficiencia energética al tiempo que reducen las emisiones de CO₂.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Se espera que Asia-Pacífico registre una CAGR del 13,9%, impulsada por el desarrollo geotérmico y los mandatos de consumo de energía renovable.

¿Cuál es el principal obstáculo para una mayor implementación del Ciclo Rankine Orgánico?

Los mayores costos de capital inicial en comparación con los ciclos de Rankine de vapor, especialmente en los mercados sensibles al precio, siguen siendo el principal obstáculo.

¿Qué fluido de trabajo está ganando preferencia bajo las nuevas normas de refrigerantes?

El CO₂ supercrítico está atrayendo interés debido a su potencial de calentamiento global nulo y el tamaño compacto de la turbina.

Última actualización de la página el: