Tamaño y Participación del Mercado de Alimentos Orgánicos para Mascotas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

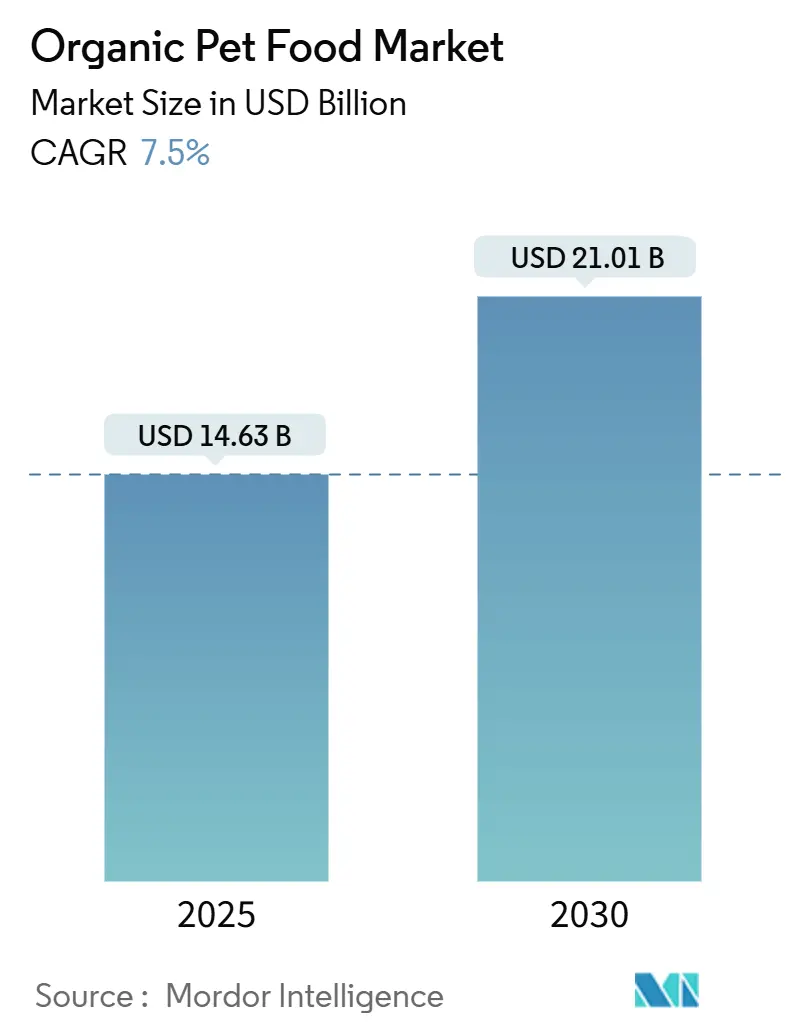

| Tamaño del Mercado (2025) | 14.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.50% CAGR |

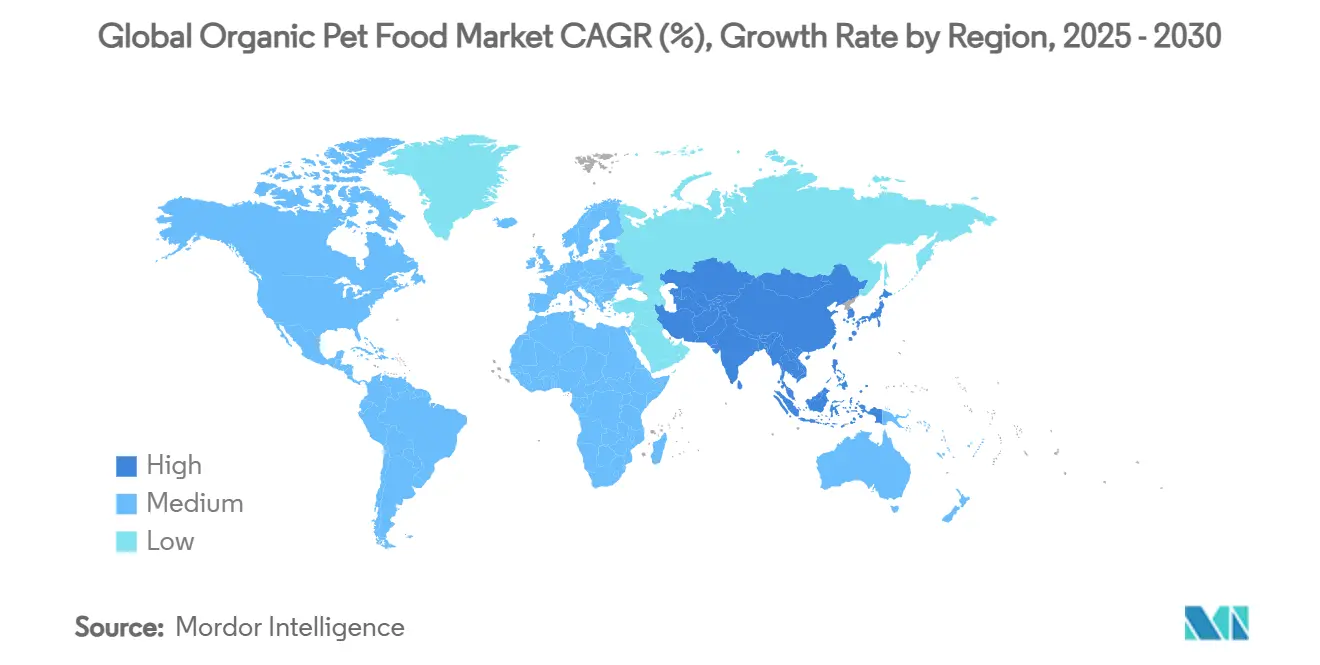

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Orgánicos para Mascotas por Mordor Intelligence

El tamaño del mercado de alimentos orgánicos para mascotas asciende a USD 14,63 mil millones en 2025 y se proyecta que alcance USD 21,01 mil millones para 2030, registrando una CAGR del 7,5% durante el período de pronóstico. La demanda se acelera a medida que los dueños de mascotas vinculan la calidad de la dieta con la longevidad animal[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Actualización del Mercado de Alimentos para Mascotas en China 2025," USDA.gov, mientras que las normas orgánicas definitivas del Departamento de Agricultura de los Estados Unidos (USDA), publicadas en diciembre de 2024, reducen la ambigüedad en la certificación y abren la puerta a ingredientes funcionales, como la taurina [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Programa Nacional Orgánico; Desarrollo de Mercado para Hongos y Alimentos para Mascotas," Registro Federal, USDA.gov . Las suscripciones de comercio electrónico, los premios premium y las proteínas novedosas amplían el alcance de la categoría más allá de los compradores de nicho de alimentos naturales. América del Norte mantiene el liderazgo en valor debido a una infraestructura de certificación madura, mientras que Asia-Pacífico muestra las ganancias de gasto más rápidas a medida que los millennials urbanos replican los hábitos de humanización de mascotas occidentales. La intensidad competitiva aumenta a medida que los grandes grupos de alimentos envasados adquieren empresas emergentes premium para asegurar corredores de crecimiento de alto margen.

Conclusiones Clave del Informe

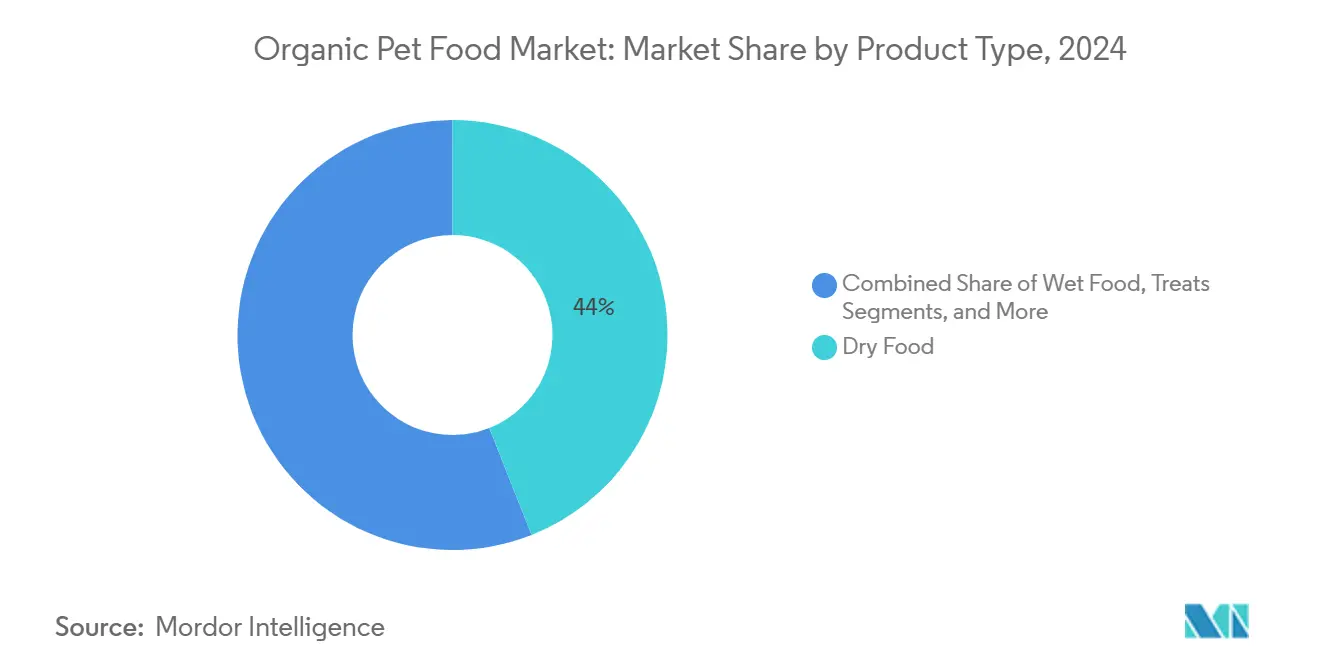

- Por tipo de producto, las formulaciones secas lideraron con una participación del 44% del mercado de alimentos orgánicos para mascotas en 2024, mientras que se pronostica que los complementos y mezcladores de comida se expandirán a una CAGR del 10,5% hasta 2030.

- Por tipo de mascota, el alimento para perros representó una participación del 63% del tamaño del mercado de alimentos orgánicos para mascotas en 2024, mientras que se proyecta que el alimento para gatos avance a una CAGR del 9,2% hasta 2030.

- Por tipo de envase, las bolsas y sobres representaron aproximadamente el 54% de la participación del mercado de alimentos orgánicos para mascotas en 2024, y se proyecta que los envases Tetra Pack crezcan a una CAGR del 17,4% durante el período de pronóstico.

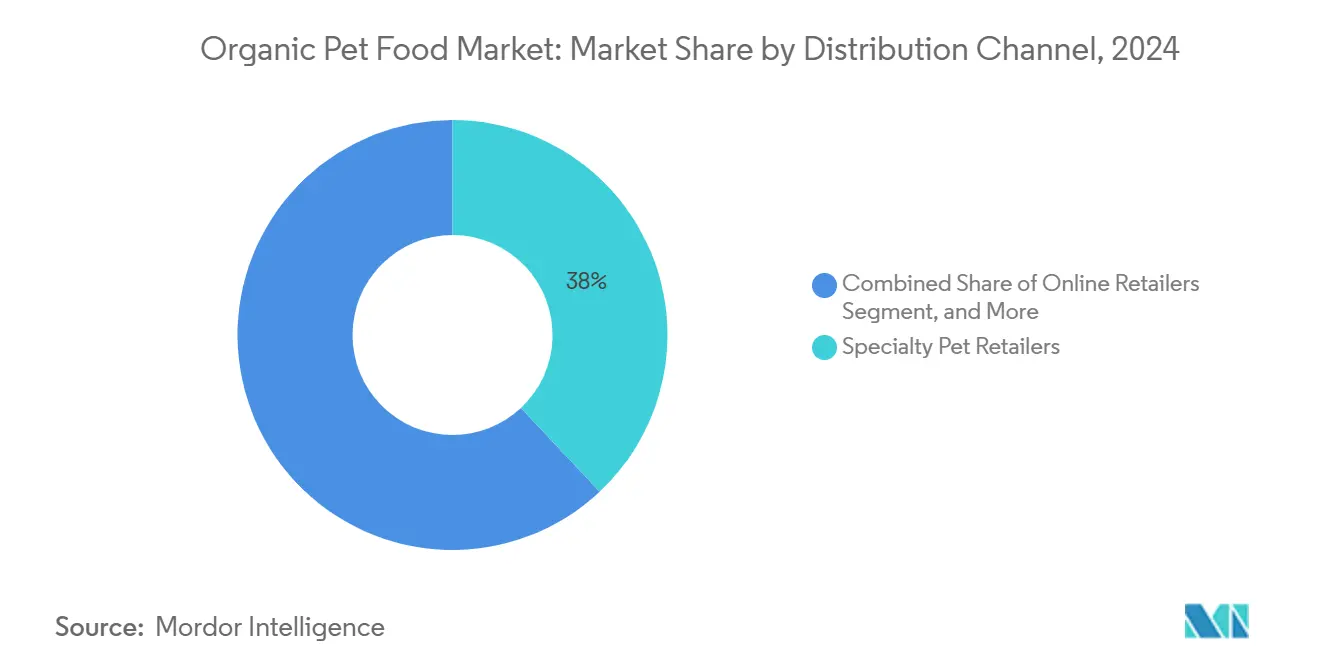

- Por canal de distribución, los minoristas especializados mantuvieron una participación del 38% en 2024, mientras que se proyecta que los minoristas en línea registren una CAGR del 11,5% hasta 2030.

- Por geografía, América del Norte comandó una participación del 44% en 2024, mientras que la región de Asia-Pacífico registró la trayectoria más rápida con una CAGR del 15,6%.

- Los principales actores incluyen Nestlé Purina, Open Farm, Tender & True, Yarrah Organic y Smallbatch Pets LLC, con participaciones sólidas en 2024 pero dejando espacio para nuevos participantes."

Tendencias e Información del Mercado Global de Alimentos Orgánicos para Mascotas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización de las dietas para mascotas | +3.2% | América del Norte, Europa y emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Transparencia de ingredientes derivada de la humanización de mascotas | +2.8% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de los programas de certificación orgánica | +2.1% | América del Norte y Unión Europea, escalando hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Rápida penetración del comercio electrónico | +1.9% | Global, más alta en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación en Ingredientes: Proteínas Orgánicas Novedosas | +1.4% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Preocupaciones por la Obesidad en Mascotas que Elevan la Demanda de Etiquetas Limpias | +1.1% | Mercados desarrollados, expandiéndose hacia economías emergentes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de las Dietas para Mascotas

A nivel mundial, el posicionamiento premium desplaza el mercado de alimentos orgánicos para mascotas de nicho a corriente principal, ya que los dueños equiparan el costo con la calidad nutricional. Los paneles de consumo de Nielsen muestran que las líneas premium representarán el 60% del gasto de los Estados Unidos para 2030. Para justificar precios más elevados, las marcas añaden superalimentos, recetas de proteína única y envases reciclables de papel pioneros de Wynn Petfood, respondiendo al 56% de los consumidores que favorecen el envasado ambientalmente responsable. La premiumización también amplía los valores promedio de los pedidos en los canales de suscripción, mejorando el valor de vida del cliente para las marcas de venta directa al consumidor.

Transparencia de Ingredientes Derivada de la Humanización de Mascotas

Con el 96% de los dueños de mascotas que ahora ven a sus mascotas como miembros de la familia, las marcas de alimentos orgánicos para mascotas adoptan cada vez más el vocabulario de los alimentos para humanos, enfatizando términos como calidad humana,

región de origen y trazabilidad habilitada por código QR. Este cambio refleja una demanda más profunda de los consumidores por transparencia y responsabilidad. La Tecnología Smart Trace de Rhodes Pet Science ejemplifica esta tendencia al proporcionar datos de abastecimiento a nivel de lote, atrayendo especialmente a los consumidores millennials que son escépticos ante las cadenas de suministro opacas. Dicha transparencia no solo genera confianza, sino que también ayuda a sostener la lealtad a la marca, incluso ante presiones inflacionarias, al reforzar el valor percibido del producto y la alineación ética.

Expansión de los Programas de Certificación Orgánica

La implementación del Reglamento de la Unión Europea 2023/2419 en mayo de 2024 exige que el 95% de los insumos agrícolas estén certificados como orgánicos, simplificando la entrada para las multinacionales que ya cumplen con los estándares del USDA[3]Fuente: Calendario del Tren Legislativo del Parlamento Europeo, Reglamento sobre el etiquetado orgánico de alimentos para mascotas En Agricultura y Desarrollo Rural - AGRI,

europa.eu. Open Farm aprovechó la doble certificación más el estatus de Corporación B para aumentar sus listados europeos en un 22% en 2025. La armonización de los marcos regulatorios reduce significativamente la duplicación en las auditorías de cumplimiento, haciendo que los procesos de certificación internacional sean más eficientes. Este cambio no solo beneficia a los actores más grandes, sino que también apoya a las marcas pequeñas y medianas al reducir las barreras operativas, facilitando así su expansión exportadora hacia el mercado europeo de alimentos orgánicos para mascotas.

Rápida Penetración del Comercio Electrónico

La participación en línea de los productos para mascotas en los Estados Unidos ascendió al 44% en 2024, y Asia-Pacífico superó el 50% en el gasto transfronterizo en alimentos para mascotas a través de mercados como JINGDONG. Los servicios de suscripción reducen la fricción del cliente, con Stella & Chewy's registrando un aumento del 28% en recompras tras el lanzamiento de su sitio en 2024. Estas tiendas digitales permiten a las marcas de nicho de alimentos orgánicos para mascotas eludir las tarifas de colocación tradicionales, reinvirtiendo en cambio en marketing en redes sociales y motores de personalización impulsados por inteligencia artificial que adaptan los planes de dieta según la raza, la edad y los perfiles de alergia, mejorando tanto la participación del consumidor como la relevancia del producto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio frente a los alimentos convencionales | -2.4% | Global, más pronunciada en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Capacidad limitada de ingredientes orgánicos | -1.8% | Global, aguda en proteínas novedosas | Mediano plazo (2–4 años) |

| Fragmentación Regulatoria en los Mercados de Exportación | -1.2% | Corredores de comercio internacional, Unión Europea, Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Desafíos de Densidad Nutricional en Formulaciones Orgánicas | -0.9% | Global, que afecta las declaraciones de nutrición completa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio Frente a los Alimentos Convencionales

Los productos orgánicos frecuentemente tienen una prima de precio, vendiéndose a menudo a dos o tres veces el costo de las formulaciones convencionales, lo que ejerce una presión adicional sobre los presupuestos familiares, particularmente durante períodos de volatilidad inflacionaria. En respuesta, los minoristas mitigan el impacto del precio mediante tácticas como tamaños de envase más pequeños y ofertas flexibles de paquetes combinados, diseñadas para preservar la prueba y la accesibilidad. Por el lado de la oferta, los fabricantes enfrentan difíciles decisiones de traslado de costos, agravadas por una disminución del 7% en la disponibilidad de soja orgánica y la carga continua de los recargos de flete, ambos factores que comprimen los márgenes y complican las estrategias de precios.

Capacidad Limitada de Ingredientes Orgánicos

Las proteínas orgánicas novedosas, como la harina de mosca soldado negro, ofrecen un potencial sostenible, pero requieren instalaciones de procesamiento especializadas, que siguen siendo limitadas y geográficamente concentradas. La implementación de la norma de Fortalecimiento de la Aplicación Orgánica (SOE) del USDA ha introducido entre 4.000 y 5.000 certificaciones adicionales en la cadena de suministro, lo que restringe aún más la disponibilidad a corto plazo de materias primas conformes. La Asociación Americana de Transporte por Carretera proyecta un déficit de 1,1 millones de conductores para finales de la década, lo que alimenta la volatilidad de las tarifas spot, especialmente para el flete refrigerado utilizado en las cadenas de distribución orgánica. En conjunto, estas dinámicas subrayan las complejidades estructurales para escalar los insumos orgánicos de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Alimento Seco Mantiene su Escala mientras los Complementos de Comida Aumentan

Los alimentos secos mantuvieron una participación del 44% del mercado de alimentos orgánicos para mascotas en 2024, debido a su asequibilidad, estabilidad en estantería y familiaridad. El segmento de alimento seco creció un 6% interanual a medida que los propietarios de marcas enriquecieron las recetas con taurina y omega-3 para satisfacer las directrices de nutrición completa. Los complementos y mezcladores de comida representan el nicho de más rápido crecimiento, con una perspectiva de CAGR del 10,5%, ya que los consumidores adoptan rutinas de "armar su propio tazón" que combinan piezas funcionales liofilizadas con croquetas básicas. El mercado de alimentos orgánicos para mascotas recompensa dicha personalización porque eleva el precio promedio por libra sin imponer a los dueños cambios dietéticos completos.

Muenster Milling amplió su capacidad de producción con una nueva instalación en Texas, con 120.000 pies cuadrados de espacio y más de 20 liofilizadores para atender la creciente demanda. Los alimentos orgánicos para mascotas húmedos y enlatados mantienen su posicionamiento premium gracias a una mayor palatabilidad, beneficiando especialmente a las mascotas mayores con problemas dentales. El segmento de premios y masticables refleja los patrones de consumo de snacks humanos al incorporar ingredientes funcionales como el cáñamo y la cúrcuma, alcanzando precios superiores a USD 15 por libra. Los fabricantes en todos los métodos de procesamiento enfatizan técnicas de cocción suave para mantener la biodisponibilidad de nutrientes, reforzando al mismo tiempo los principios de procesamiento mínimo de la producción de alimentos orgánicos para mascotas.

Por Tipo de Mascota: Los Perros Dominan el Volumen, los Gatos Impulsan el Margen

Las dietas para perros capturaron el 63% del tamaño del mercado de alimentos orgánicos para mascotas en 2024, respaldadas por mayores requerimientos calóricos y la continua premiumización de las formulaciones para razas grandes. El segmento se beneficia de las tendencias de alimentación híbrida en las que los dueños mezclan croquetas secas con complementos crudos para equilibrar el costo y la densidad nutricional. Sin embargo, el alimento para gatos registra la CAGR más rápida del 9,2% hasta 2030, impulsada por la creciente adopción felina entre los residentes de apartamentos de la Generación Z y la popularidad de las recetas orgánicas sin cereales y de control de bolas de pelo.

La nutrición para pequeños mamíferos, aunque de nicho, tiene precios premium por onza, ya que los dueños buscan mezclas de heno certificadas orgánicas y libres de soja, así como pellets enriquecidos. Los dueños de mascotas exóticas demandan fórmulas orgánicas de ingredientes limitados para mitigar los riesgos de alergia, un ángulo que las marcas más pequeñas explotan para ingresar al mercado de alimentos orgánicos para mascotas con presupuestos de marketing mínimos. Estos segmentos se benefician del creciente interés en dietas de etiqueta limpia y específicas para cada especie, y son cada vez más apoyados por minoristas especializados en línea que simplifican la distribución para las marcas emergentes. Además, las formulaciones orgánicas adaptadas para conejos, cobayas y reptiles están ganando visibilidad a través del contenido de influenciadores y los avales veterinarios, ampliando su alcance más allá de los círculos de aficionados.

Por Canal de Distribución: La Especialización Minorista se Encuentra con la Disrupción Digital

Los minoristas especializados en mascotas mantuvieron una participación del 38% del mercado de alimentos orgánicos para mascotas en 2024, aprovechando el personal capacitado y las muestras en tienda para justificar precios más altos. La educación en el punto de venta sigue siendo fundamental para los compradores orgánicos por primera vez que buscan orientación sobre la transición alimentaria. Sin embargo, los minoristas en línea están escalando a una CAGR del 11,5%, ya que Chewy, Amazon y los sitios propios de las marcas ofrecen ahorros por suscripción y conveniencia de entrega a domicilio que resuenan con los dueños con poco tiempo.

Native Pet duplicó su alcance físico a través de la red rural de Tractor Supply mientras mantenía una tienda directa al consumidor, ejemplificando el imperativo omnicanal. Los supermercados e hipermercados impulsan líneas orgánicas de "entrada" en pasillos de alimentos naturales remodelados, convirtiendo a los compradores convencionales. Las clínicas veterinarias generan credibilidad para las dietas orgánicas terapéuticas dirigidas a alergias y control de peso, pero el espacio en estantería sigue siendo limitado. A medida que aumentan las compras multicanal, la lealtad se desplaza del minorista a la marca, intensificando la competencia por la visibilidad en búsquedas y la retención de suscripciones dentro del mercado de alimentos orgánicos para mascotas.

Por Tipo de Envase: La Sostenibilidad Determina las Decisiones de Compra

Las bolsas y sobres mantuvieron el 54% del mercado de alimentos orgánicos para mascotas en 2024. Esta dominación se debe a que optimizan la relación costo-protección y gestionan líneas de alimento seco de alto rendimiento. En 2024, el 56% de los dueños en los Estados Unidos indicó disposición a cambiar de marca por un envase sostenible, lo que impulsó el lanzamiento por parte de Amcor de los sobres AmLite HeatFlex listos para reciclar, que reducen la huella de carbono mientras preservan la frescura del producto.

Los envases Tetra Pack proyectan el crecimiento más rápido con una CAGR del 17,4% durante el período de pronóstico. Las latas de alimento húmedo garantizan un sellado hermético, pero enfrentan escepticismo en cuanto al reciclaje. Innovadores como Wynn Petfood lanzaron envases 100% de papel para comidas estilo paté, reduciendo la dependencia del metal. El Compromiso de Envases de la Coalición de Sostenibilidad para Mascotas impulsa a las marcas a cumplir criterios listos para reciclar o compostables para 2025. Las estaciones de recarga a granel probadas en algunas tiendas de mascotas de la Unión Europea amplían las soluciones de cero residuos, aunque dependen de una estricta higiene para mantener la integridad orgánica. En todos los formatos, el etiquetado claro de tintas de base biológica y cierres resellables comunica la seguridad del producto y eleva el valor de marca dentro del mercado de alimentos orgánicos para mascotas.

Análisis Geográfico

América del Norte generó los mayores ingresos y representó aproximadamente el 44% del tamaño del mercado de alimentos orgánicos para mascotas en 2024, apoyada por la claridad de la certificación del USDA y el comportamiento del consumidor centrado en lo premium. Las exportaciones de alimentos para mascotas de los Estados Unidos alcanzaron USD 2,49 mil millones en 2024, y se pronostica que la región se expanda hasta 2030 a medida que los proveedores incorporen declaraciones de agricultura regenerativa que resuenan con los compradores conscientes del clima. El mercado de alimentos orgánicos para mascotas se beneficia de las entradas de capital de riesgo dirigidas a formulaciones habilitadas por tecnología y herramientas de nutrición con inteligencia artificial.

Asia-Pacífico es el líder en crecimiento con una perspectiva de CAGR del 15,6%. Esta rápida expansión está impulsada por la creciente humanización de mascotas en los centros urbanos, particularmente en China, India y el Sudeste Asiático, donde los consumidores de clase media priorizan cada vez más dietas premium centradas en la salud. Las marcas orgánicas de los Estados Unidos suministraron el 69% de las dietas de nicho importadas, lo que subraya la confianza en los estándares de seguridad occidentales. El comercio electrónico acelera la penetración rural donde los surtidos orgánicos físicos siguen siendo escasos. El aumento de los ingresos disponibles y la retórica de humanización de mascotas se traducen en gasto premium, impulsando mayores inversiones regionales como el lanzamiento de proteína de insectos de Real Pet Food Co. en Australia.

Europa sigue siendo el mercado líder, respaldado por una sólida legislación orgánica que mejora la confianza del consumidor. El Reglamento 2023/2419 de la Unión Europea simplifica los requisitos de etiquetado, reduciendo las cargas administrativas para los exportadores. Alemania, Francia y el Reino Unido representan colectivamente más de la mitad de las ventas europeas de alimentos orgánicos para mascotas. En América del Sur, el mercado crece rápidamente a medida que el aumento de los ingresos de la clase media impulsa la demanda de productos premium. Los productores locales colaboran con co-fabricantes de los Estados Unidos para acelerar los lanzamientos de productos. Oriente Medio y África también experimentan un crecimiento constante, impulsado por el aumento de las poblaciones expatriadas y la expansión de boutiques especializadas en mascotas en los países del Consejo de Cooperación del Golfo. Este crecimiento geográficamente diverso crea una matriz de oportunidades compleja y atractiva para el mercado de alimentos orgánicos para mascotas.

Panorama Competitivo

El mercado de alimentos orgánicos para mascotas muestra una consolidación moderada, con los principales fabricantes manteniendo una participación de ingresos significativa, pero dejando aún espacio para los actores emergentes. Nestlé Purina PetCare Company mantiene una posición de liderazgo a través de productos orgánicos premium y asociaciones centradas en el abastecimiento de ingredientes regenerativos para reducir las emisiones. Yarrah Organic Petfood B.V., revitalizada bajo una nueva propiedad, está ampliando sus líneas de productos y adoptando envases ecológicos en toda Europa. Estos movimientos reflejan un cambio más amplio hacia propuestas de valor impulsadas por la sostenibilidad.

Las marcas retadoras impulsan el impulso del mercado a través de la innovación y el abastecimiento ético. Open Farm Pet Food Company Inc. está escalando las asociaciones de agricultura regenerativa e introduciendo envases neutros en plástico para alinearse con las expectativas de sostenibilidad de los consumidores. Tender & True Pet Nutrition LLC continúa liderando en ofertas orgánicas certificadas, diversificándose ahora hacia mezclas de granos ancestrales y sin cereales. Smallbatch Pets LLC se especializa en comidas orgánicas frescas congeladas y ahora lanza variantes enriquecidas con nutrientes como recetas infusionadas con caldo de huesos.

La incertidumbre regulatoria está creciendo, ya que las propuestas de revocar los estándares dedicados de alimentos orgánicos para mascotas del Departamento de Agricultura de los Estados Unidos (USDA) generan resistencia por parte de las marcas líderes. En respuesta, las empresas están asegurando certificaciones tanto de los Estados Unidos como de la Unión Europea y diversificando el abastecimiento para mitigar el riesgo. El mercado también está viendo nuevas oportunidades en formulaciones hipoalergénicas con granos ancestrales y envases con etiquetado de carbono. Estas tendencias respaldan el crecimiento continuo, la innovación y la diferenciación alineada con los criterios ambientales, sociales y de gobernanza en la industria de alimentos orgánicos para mascotas.

Líderes de la Industria de Alimentos Orgánicos para Mascotas

Nestlé Purina PetCare Company

Open Farm Pet Food Company Inc.

Tender & True Pet Nutrition LLC

Yarrah Organic Petfood B.V.

Smallbatch Pets LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Yarrah Organic Petfood lanzó envases reciclables y actualizó sus recetas orgánicas para reducir su huella de carbono y alinearse con los objetivos de sostenibilidad orgánica.

- Julio de 2024: Open Farm Pet Food Company Inc. obtuvo la certificación de Corporación B, reforzando su compromiso con el abastecimiento ético y la transparencia en la producción de alimentos orgánicos para mascotas.

- Abril de 2024: Nestlé Purina PetCare Company lanzó una iniciativa de agricultura regenerativa de USD 30 millones para el abastecimiento de granos orgánicos para la fabricación de alimentos para mascotas, apoyando a los agricultores en la transición hacia prácticas ecológicas en América del Norte y Europa.

Alcance del Informe del Mercado Global de Alimentos Orgánicos para Mascotas

El alimento orgánico para mascotas es aquel elaborado con ingredientes orgánicos certificados, producidos sin pesticidas sintéticos, fertilizantes químicos, organismos genéticamente modificados (OGM), antibióticos ni aditivos artificiales, y formulado para apoyar la salud y la nutrición general de las mascotas.

El Informe del Mercado de Alimentos Orgánicos para Mascotas está segmentado por Tipo de Producto (Alimento Seco, Alimento Húmedo/Enlatado, Premios y Masticables, Complementos y Mezcladores de Comida, y Otros), Tipo de Mascota (Perros, Gatos y Otros Pequeños Mamíferos), Canal de Distribución (Minoristas Especializados en Mascotas, Supermercados e Hipermercados, Minoristas en Línea y Clínicas Veterinarias), Tipo de Envase (Bolsas y Sobres, Latas y Bandejas, Envases Tetra Pack y Otros), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Alimento Seco |

| Alimento Húmedo/Enlatado |

| Premios y Masticables |

| Complementos y Mezcladores de Comida |

| Otros |

| Perros |

| Gatos |

| Otros Pequeños Mamíferos |

| Minoristas Especializados en Mascotas |

| Supermercados e Hipermercados |

| Minoristas en Línea |

| Clínicas Veterinarias |

| Bolsas y Sobres |

| Latas y Bandejas |

| Envases Tetra Pack |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Alimento Seco | |

| Alimento Húmedo/Enlatado | ||

| Premios y Masticables | ||

| Complementos y Mezcladores de Comida | ||

| Otros | ||

| Por Tipo de Mascota | Perros | |

| Gatos | ||

| Otros Pequeños Mamíferos | ||

| Por Canal de Distribución | Minoristas Especializados en Mascotas | |

| Supermercados e Hipermercados | ||

| Minoristas en Línea | ||

| Clínicas Veterinarias | ||

| Por Tipo de Envase | Bolsas y Sobres | |

| Latas y Bandejas | ||

| Envases Tetra Pack | ||

| Otros | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimentos orgánicos para mascotas?

El tamaño del mercado de alimentos orgánicos para mascotas es de USD 14,63 mil millones en 2025 y se proyecta que alcance USD 21,01 mil millones para 2030.

¿Qué tipo de producto lidera el mercado?

El alimento seco lidera con una participación de mercado del 44% en 2024, aunque los complementos y mezcladores de comida muestran el crecimiento más rápido con una CAGR del 10,5%.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El aumento de los ingresos disponibles, los estilos de vida urbanos y la sólida logística de comercio electrónico impulsan una CAGR del 15,6% para Asia-Pacífico hasta 2030.

¿Qué factores restringen la expansión del mercado?

Las primas de precio sobre los alimentos convencionales y la capacidad limitada de ingredientes orgánicos certificados frenan actualmente una adopción más amplia.

Última actualización de la página el: