Tamaño y Participación del Mercado de Desodorantes Orgánicos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 7.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.32% CAGR |

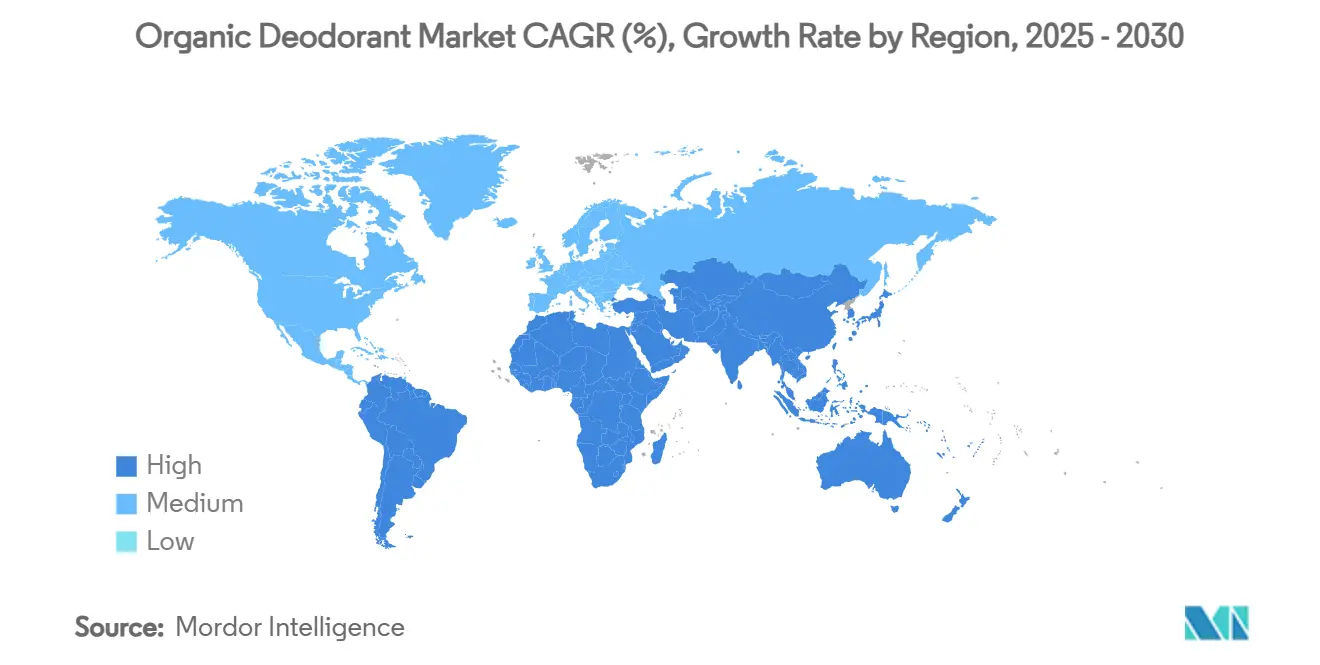

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

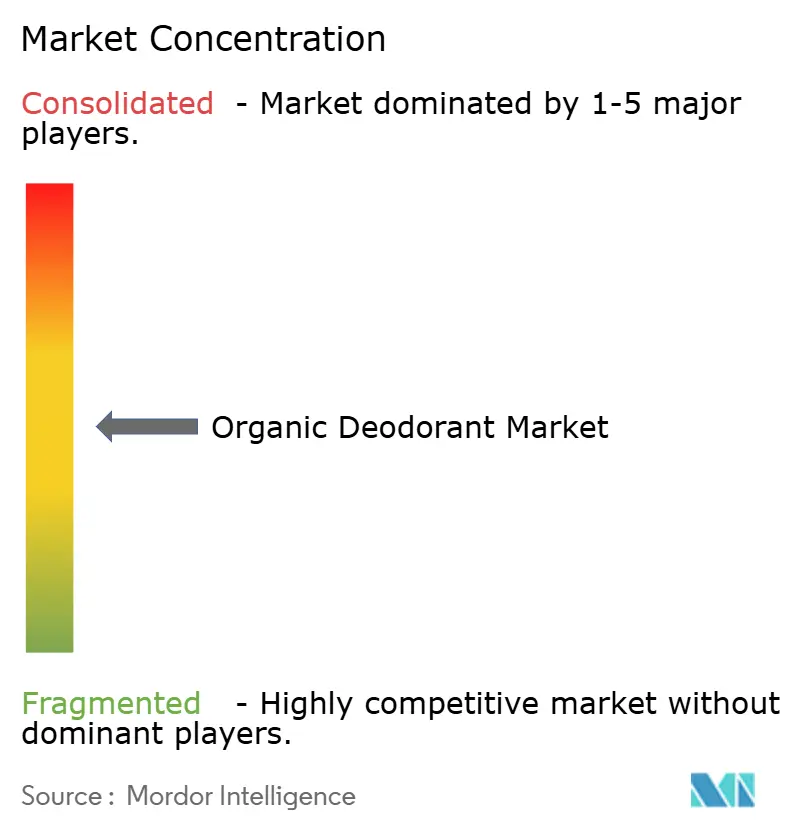

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desodorantes Orgánicos por Mordor Intelligence

El tamaño del mercado de desodorantes orgánicos se sitúa en USD 7,08 mil millones en 2025 y se prevé que alcance los USD 10,12 mil millones en 2030, expandiéndose a una CAGR del 6,32%. A medida que los consumidores favorecen cada vez más los productos de cuidado personal libres de aluminio y a medida que entran en vigor normas más estrictas de divulgación de ingredientes, los lineales minoristas se están reasignando hacia artículos certificados, lo que refleja un cambio en las prioridades de los consumidores. Las marcas están convirtiendo hábilmente las preocupaciones de salud en poder de fijación de precios, como se observa en su adopción de adquisiciones multinacionales, conceptos de barras recargables y activos favorables al microbioma. Estas estrategias no solo mejoran el rendimiento de la marca, sino que también ayudan a cerrar la brecha de eficacia con los antitranspirantes tradicionales, respondiendo a la demanda de los consumidores de alternativas más seguras y eficaces. Con un enfoque de distribución digital en primer lugar, las marcas están ampliando su presencia global, aprovechando las plataformas en línea para llegar a consumidores conocedores de ingredientes que realizan una investigación exhaustiva antes de realizar una compra. Esta tendencia subraya la creciente importancia de la transparencia y la accesibilidad en el mercado de cuidado personal. En consecuencia, los actores consolidados de la categoría están lidiando con la fragmentación, enfrentando la competencia de nuevos participantes ágiles que se centran en demografías desatendidas, el ecodiseño o los botánicos funcionales. Estos nuevos participantes están capitalizando los mercados de nicho y las tendencias de sostenibilidad, intensificando aún más la competencia dentro de la industria.

Conclusiones Clave del Informe

- Por tipo de producto, los sprays representaron el 46,83% de la participación del mercado de desodorantes orgánicos en 2024, y se prevé que las barras registren la CAGR más rápida del 8,20% entre 2025 y 2030, a medida que los formatos recargables ganan una distribución más amplia en América del Norte y Europa.

- Por usuario final, las mujeres representaron el 57,51% del volumen de 2024, mientras que el segmento masculino está previsto que registre una CAGR del 9,14% hasta 2030, respaldado por la premiumización del cuidado masculino en las zonas urbanas de Asia-Pacífico.

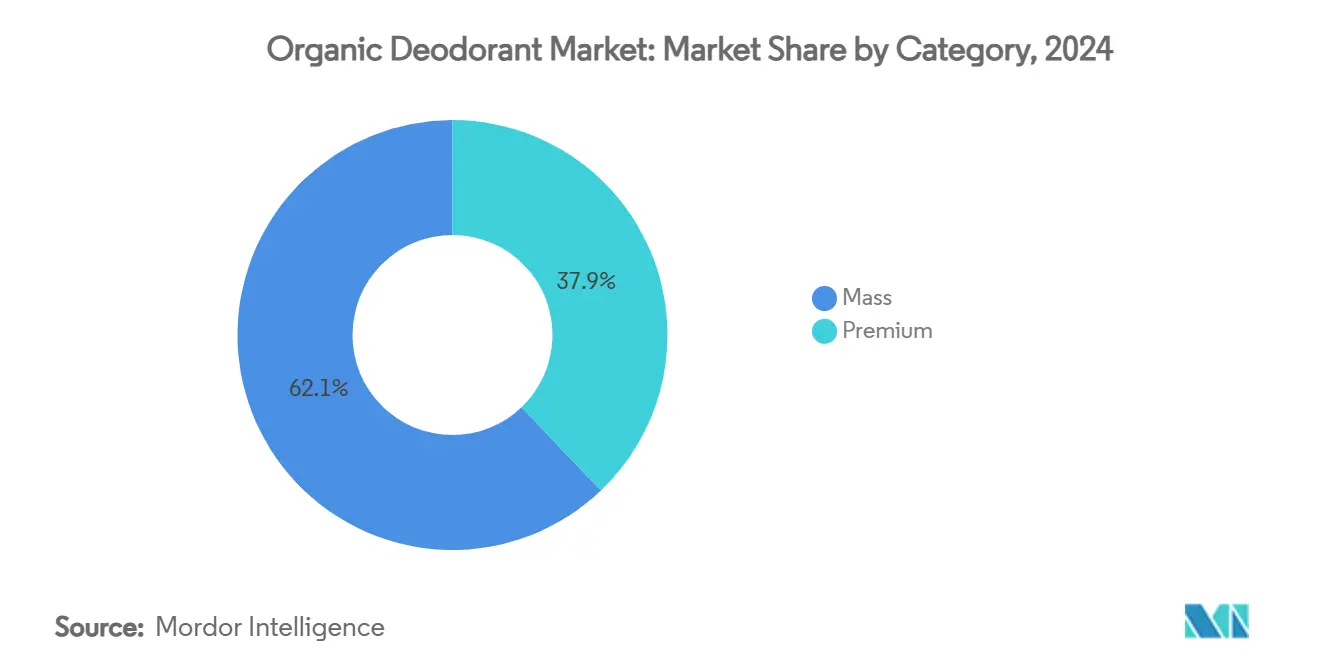

- Por categoría, las gamas de mercado masivo representaron el 62,14% de la facturación de 2024 y crecerán a una CAGR del 5,7%; las líneas premium se expandirán a una CAGR más pronunciada del 8,44%, ya que los beneficios de la etiqueta limpia justifican precios más altos.

- Por distribución, los supermercados e hipermercados retuvieron el 39,62% de las ventas de 2024, pero se espera que el comercio minorista en línea entregue una CAGR del 9,01% hasta 2030, ayudado por programas de suscripción y educación sobre ingredientes.

- Por geografía, América del Norte tuvo una participación de ingresos del 32,17% en 2024, mientras que se proyecta que Asia-Pacífico crezca más rápido con una CAGR del 8,93% gracias al aumento de los ingresos disponibles y las nuevas normas de etiquetado cosmético en China.

Tendencias e Información del Mercado Global de Desodorantes Orgánicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de cuidado personal libre de aluminio | +1.2% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión del espacio en lineales naturales y orgánicos | +0.8% | América del Norte, UE, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Premiumización y adquisiciones por multinacionales | +1.1% | Global | Largo plazo (≥ 4 años) |

| Marcas de belleza limpia en comercio electrónico y DTC | +0.9% | América del Norte, China | Corto plazo (≤ 2 años) |

| Formulaciones favorables al microbioma | +0.7% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Incentivos de certificación COSMOS/USDA | +0.6% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente cambio hacia el cuidado personal libre de aluminio

A medida que los consumidores toman mayor conciencia de los riesgos potenciales asociados con el aluminio, sus decisiones de compra se inclinan cada vez más hacia activos botánicos que desodorizan sin obstruir las glándulas sudoríparas. Este cambio está impulsado por la creciente preocupación por la acumulación de aluminio en el organismo y sus posibles efectos a largo plazo. Las restricciones de la FDA sobre ciertos compuestos de aluminio, tal como se describen en 21 CFR 350.10, refuerzan los argumentos de seguridad que los especialistas en marketing traducen hábilmente en un posicionamiento de producto premium, enfatizando las elecciones conscientes de la salud. Los consumidores más jóvenes, que priorizan las medidas de salud preventiva, examinan las listas de ingredientes con mayor diligencia, convirtiendo las afirmaciones de libre de aluminio en una expectativa básica en lugar de un punto de venta único en los mercados establecidos. Además, las revistas clínicas han destacado las alteraciones en el microbioma debidas a la exposición prolongada a las sales de aluminio, lo que otorga mayor credibilidad al impulso por alternativas más limpias. Estos hallazgos resuenan entre los consumidores conscientes de la salud que buscan cada vez más productos que se alineen con sus objetivos de bienestar. Si bien el movimiento tiene su mayor arraigo en América del Norte y Europa, las zonas urbanas de Asia están siendo testigos de una rápida adopción, impulsada por el comercio social y la educación liderada por influenciadores. Esta tendencia es particularmente evidente en las regiones metropolitanas donde las plataformas digitales y el marketing de influenciadores desempeñan un papel fundamental en la configuración de las preferencias de los consumidores.

Expansión del espacio en lineales naturales y orgánicos en el comercio minorista convencional

En 2024, los supermercados franceses superaron a los establecimientos especializados en ventas de cuidado personal orgánico, lo que subraya el cambio de la visibilidad orgánica de aspiracional a esencial. Esta transición pone de relieve la creciente preferencia de los consumidores por la comodidad y la accesibilidad en la compra de productos orgánicos. Las principales cadenas de supermercados de Francia, Alemania, Estados Unidos y Japón están asignando más espacio en los lineales a las unidades de mantenimiento de existencias certificadas, impulsadas por datos a nivel de tienda que destacan márgenes mejorados y una mayor fidelidad de los compradores. Al priorizar los productos certificados, estos minoristas no solo satisfacen la demanda de los consumidores, sino que también refuerzan su posicionamiento competitivo en el mercado. Esta expansión de los lineales crea un ciclo de retroalimentación positivo: el aumento de las pruebas impulsa la velocidad de ventas, lo que a su vez valida la necesidad de aún más espacio en los lineales. Además, la mayor visibilidad de las unidades de mantenimiento de existencias certificadas fomenta la confianza del consumidor y las compras repetidas, consolidando aún más su presencia en el mercado. Mientras tanto, las marcas más pequeñas, que antes quedaban al margen de la distribución física, están logrando ahora prominencia nacional a través de colaboraciones de marca propia, lo que intensifica la competencia en precio y valor. Estas asociaciones permiten a los actores más pequeños aprovechar las redes de distribución de los minoristas más grandes, garantizando un mayor alcance y una mejor penetración en el mercado.

Premiumización y adquisiciones por parte de multinacionales

Los conglomerados globales están prestando cada vez más atención al mercado de desodorantes orgánicos, con el objetivo de mejorar la calidad de sus carteras. En un movimiento notable, Unilever adquirió Wild por la considerable suma de USD 290 millones en 2025, sumándose a su serie de adquisiciones que comenzó con Schmidt's Naturals. Estas multinacionales aportan no solo capital, sino también canales de distribución internacionales e infraestructuras sólidas de investigación y desarrollo. Este respaldo no solo acelera las innovaciones de etiqueta limpia, sino que también amplifica los esfuerzos de marketing, permitiendo a las marcas escalar rápidamente y satisfacer la creciente demanda de los consumidores de productos sostenibles y naturales. Por otro lado, los fundadores independientes ven estas lucrativas salidas como un testimonio del valor de su marca, utilizando a menudo los ingresos para reinvertir en nuevas empresas o ampliar su huella emprendedora. Si bien esta consolidación en el lado de la oferta crea obstáculos para los nuevos participantes al elevar la competencia y las barreras de entrada, simultáneamente amplía las opciones de los consumidores con extensiones de productos premium, atendiendo a diversas preferencias y fomentando el crecimiento del mercado.

Incentivos regulatorios para la certificación orgánica COSMOS/USDA

Los estándares de certificación no solo refuerzan la confianza del consumidor, sino que también configuran la dinámica del mercado, favoreciendo a menudo a las marcas orgánicas establecidas al erigir barreras de entrada. La certificación COSMOS exige que los productos contengan un mínimo del 95% de plantas orgánicas y un 20% de ingredientes orgánicos totales. Esto establece puntos de referencia de calidad distintos, ayudando a los consumidores a distinguir los productos orgánicos auténticos de aquellos con afirmaciones dudosas. El Programa Nacional Orgánico del USDA, supervisado por el Departamento de Agricultura de los Estados Unidos, abarca artículos de cuidado personal con ingredientes agrícolas. Permite que los productos certificados exhiban etiquetas orgánicas, supeditado al porcentaje de contenido orgánico. Mientras tanto, las normas NSF/ANSI 305 atienden a productos que cuentan con al menos un 70% de ingredientes orgánicos. Esto ofrece una vía de certificación para formulaciones que, debido a ciertos procesos químicos, no pueden cumplir con los estrictos criterios del USDA[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Cosméticos, Productos de Cuidado Corporal y Productos de Cuidado Personal", www.ams.usda.gov. Estos marcos de certificación no solo fomentan la confianza del consumidor, sino que también crean ventajas competitivas para las marcas certificadas. Obtener la certificación exige inversiones considerables en verificación de la cadena de suministro y sistemas de calidad, un desafío para muchos competidores más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios más altos en comparación con productos convencionales | -1.4% | Mercados emergentes en todo el mundo | Corto plazo (≤ 2 años) |

| Escepticismo sobre el rendimiento en la duración de la protección contra el olor | -0.9% | Regiones de alta humedad | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro en extractos botánicos | -0.8% | Regiones dependientes de la fuente | Mediano plazo (2-4 años) |

| Problemas de sensibilidad al bicarbonato de sodio | -0.5% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios más altos en comparación con productos convencionales

Los desodorantes orgánicos, a menudo con un precio entre un 50 y un 100% más alto que sus homólogos convencionales, enfrentan obstáculos significativos para su adopción en mercados sensibles al precio. Estos precios premium están impulsados por los elevados costos de las materias primas, las escalas de producción limitadas y los inevitables gastos de certificación, que no pueden compensarse completamente mediante eficiencias operativas. Esta disparidad de precios se vuelve particularmente problemática en los mercados emergentes, donde los consumidores con ingresos disponibles limitados son menos propensos a pagar una prima por beneficios para la salud que pueden no ofrecer resultados inmediatos. Además, la falta de conciencia generalizada del consumidor sobre las ventajas a largo plazo de los productos orgánicos limita aún más la penetración del mercado en estas regiones. Con el posicionamiento en el mercado masivo representando una participación del 62,14% en 2024, las marcas orgánicas deben priorizar el desarrollo de formulaciones y procesos de fabricación rentables. Tales estrategias son esenciales no solo para competir con las alternativas convencionales, sino también para mantener la integridad de sus certificaciones orgánicas al tiempo que abordan las preocupaciones de asequibilidad de una base de consumidores más amplia.

Escepticismo sobre el rendimiento (menor duración de la protección contra el olor)

Las preocupaciones de los consumidores sobre la menor duración de la eficacia de los antitranspirantes naturales, en comparación con sus homólogos a base de aluminio, dificultan las pruebas y reducen las compras repetidas, especialmente entre los usuarios que priorizan el rendimiento. Los estudios clínicos que comparan los antitranspirantes de lactato de aluminio y cloruro de aluminio muestran que, si bien el 88% de los usuarios prefieren la tolerabilidad de las alternativas naturales, casi la mitad considera que los productos convencionales son superiores para el control del olor[2]Fuente: UNIVERSIDAD VICTORIA DE WELLINGTON, "Comparación del novedoso lactato de aluminio frente al antitranspirante a base de cloruro de aluminio en la transpiración axilar excesiva: Primer estudio de cohorte prospectivo", onlinelibrary.wiley.com . La guía de evaluación de eficacia de EEMCO subraya la importancia de las pruebas estandarizadas para fundamentar las afirmaciones sobre desodorantes. Sin embargo, muchas marcas orgánicas, que carecen de los recursos para realizar ensayos clínicos en profundidad, luchan por contrarrestar el escepticismo sobre el rendimiento. La investigación sobre antitranspirantes naturales pone de relieve la escasez de respaldo científico para las afirmaciones de reducción del sudor a base de plantas, dejando un vacío de credibilidad que los competidores explotan fácilmente en su marketing. En respuesta, las marcas están canalizando inversiones en estudios de eficacia y reformulaciones, al tiempo que educan a los consumidores sobre las diferentes expectativas de rendimiento entre los productos orgánicos y los convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: los sprays dominan, las barras se aceleran

En 2024, los sprays dominan el mercado de desodorantes orgánicos, capturando el 46,83% del segmento. Su amplio atractivo se deriva de la familiaridad del consumidor y la cobertura integral que ofrecen, garantizando una aplicación uniforme en la zona de las axilas. Esta preferencia subraya los hábitos de consumo establecidos que priorizan la comodidad y la cobertura extensiva. Tales atributos son particularmente valorados en climas húmedos, donde la protección durante todo el día es primordial. Los sprays son elogiados por su facilidad de uso y su capacidad para proporcionar una capa de desodorante rápida y uniforme. Si bien están surgiendo formatos alternativos, muchos usuarios siguen inclinándose por los sprays, valorando su eficiencia y fiabilidad. Esta posición arraigada destaca la perdurable importancia de los sprays en las rutinas diarias de cuidado personal.

Por otro lado, las barras están emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 8,20% hasta 2030. Este auge está impulsado principalmente por una mayor conciencia de la sostenibilidad entre los consumidores. Muchos se inclinan ahora hacia productos que no solo minimizan los residuos de envases, sino que también evitan la aplicación excesiva. Las barras son preferidas por su aplicación precisa y están cada vez más asociadas con soluciones de envases innovadoras y ecológicas, incluidos sistemas recargables y tubos biodegradables. Además, las barras resuenan entre los consumidores con conciencia medioambiental que buscan productos eficaces que se alineen con sus valores y reduzcan su huella ecológica. Estudios recientes refuerzan el atractivo de las barras, mostrando las propiedades antimicrobianas de ingredientes como el sesquicaprilato de xilitilo a una concentración del 0,35%[3]Fuente: Instituto Multidisciplinario de Publicación Digital, "Eficacia Desodorante del Sesquicaprilato de Xilitilo Vehiculado en Formulaciones Prototipo de Roll-on y Barra", www.mdpi.com. Además, si bien los formatos de roll-on a menudo se agrupan junto con las barras en las preferencias de los consumidores, su fuerte aceptación en los ensayos clínicos mejora la credibilidad de los desodorantes naturales tanto líquidos como sólidos, más allá de los sprays.

Por Usuario Final: las mujeres siguen siendo el núcleo, los hombres se disparan

En 2024, las mujeres dominaron el mercado de desodorantes orgánicos, con una participación del 57,51%. Esta tendencia refleja los hábitos de compra establecidos que se observan a menudo en los pasillos de belleza. Las marcas adaptan sus ofertas para atender a etapas de vida femeninas específicas: las adolescentes se inclinan por fragancias suaves, las mujeres embarazadas priorizan las formulaciones libres de disruptores endocrinos, y las consumidoras perimenopáusicas buscan un control eficaz del olor hormonal. Esta segmentación subraya el compromiso de las marcas con la comprensión de las diversas necesidades femeninas. La duradera lealtad de las mujeres a los productos de cuidado personal orgánicos no solo impulsa el mercado, sino que también fomenta un entorno sólido para la innovación y el desarrollo de productos.

Mientras tanto, el segmento masculino, aunque más pequeño en 2024, es el grupo de más rápido crecimiento del mercado de desodorantes orgánicos, con una CAGR proyectada del 9,14% hasta 2030. Tradicionalmente, los hombres dudaban en adoptar desodorantes orgánicos, cuestionando su rendimiento. Sin embargo, esta mentalidad está cambiando, gracias a la influencia de los influenciadores de cuidado personal en las redes sociales y una cultura de gimnasio que defiende el bienestar y los productos naturales. Los hombres están ahora preparados para impulsar un crecimiento significativo, representando aproximadamente un tercio de la expansión del mercado para 2030. Además, a medida que los consumidores se inclinan hacia opciones de artículos de tocador minimalistas y compartidos, las unidades de mantenimiento de existencias de género neutro están ganando popularidad. Este cambio destaca la importancia de las estrategias de productos masculinos e inclusivos para aprovechar las oportunidades dentro del mercado de desodorantes orgánicos.

Por Categoría: el segmento masivo retiene el volumen, el premium supera en rendimiento

En 2024, las unidades de mantenimiento de existencias de posicionamiento masivo dominaron el mercado de desodorantes orgánicos, acaparando el 62,14% de la facturación total. Su éxito puede atribuirse a la amplia disponibilidad en supermercados y a precios atractivos, generalmente por debajo de USD 8, lo que los hace accesibles a una base de consumidores diversa. Al priorizar la asequibilidad, los proveedores se enfrentan al desafío de mantener estrictos estándares de pureza de ingredientes. Esto requiere una hábil obtención y escalado de almidones orgánicos y aceites de semillas para satisfacer la demanda sin inflar los costos. El segmento masivo disfruta de sólidos canales de distribución, respaldados por una preferencia constante del consumidor por productos de cuidado personal cotidianos y fiables. Tal disponibilidad extensiva no solo garantiza ventas constantes, sino que también consolida su posición de liderazgo en el mercado. A medida que la competencia se intensifica, las marcas navegan cada vez más por la cuerda floja entre la rentabilidad y la creciente demanda de los consumidores de transparencia en los ingredientes y formulaciones naturales.

Por otro lado, el segmento premium, con precios superiores a USD 15, está preparado para emerger como la categoría de más rápido crecimiento, con una CAGR estimada del 8,44% hasta 2030. Este auge está impulsado por innovaciones como los envases recargables, que resuenan entre los consumidores con conciencia ecológica. Las ofertas premium destacan atributos favorables al microbioma y se asocian con casas de fragancias artesanales, creando perfiles de aroma únicos que las diferencian. Los envases llamativos, como las latas de metal y los lanzamientos de fragancias exclusivas, amplifican su atractivo, especialmente en el comercio minorista de belleza especializada, elevando los valores de la cesta de la compra. Estos productos premium atraen a consumidores que valoran el lujo, la eficacia y las consideraciones éticas, lo que permite a las marcas disfrutar de márgenes de beneficio elevados. El crecimiento del segmento pone de relieve un cambio en las preferencias de los consumidores, inclinándose hacia experiencias de desodorantes orgánicos personalizadas y sostenibles.

Por Canal de Distribución: el comercio físico sigue siendo vital, el comercio electrónico escala

En 2024, los supermercados e hipermercados dominaron el mercado de desodorantes orgánicos, representando el 39,62% de los ingresos totales. Estos canales minoristas tradicionales desempeñan un papel crucial en la introducción de productos a los compradores por primera vez. Su alto tráfico de clientes, combinado con la comercialización cruzada estratégica de artículos de cuidado personal relacionados, a menudo conduce a compras por impulso. Los capitanes de categoría están asegurando activamente ubicaciones secundarias cerca de las secciones de cosméticos naturales, aumentando la visibilidad y el compromiso del comprador. La amplia accesibilidad y comodidad de estos establecimientos consolidan su estatus como la opción preferida para los consumidores que se adentran en los desodorantes orgánicos. Su presencia establecida y la confianza que han ganado de los compradores proporcionan a las marcas una plataforma potente para fomentar la conciencia y la lealtad del consumidor. Si bien los canales más nuevos están en auge, los supermercados e hipermercados continúan manteniendo una posición dominante en el ámbito del comercio minorista de cuidado personal.

Por otro lado, el segmento de comercio minorista en línea está preparado para emerger como el canal de distribución de más rápido crecimiento, con una sólida CAGR del 9,01% hasta 2030. Este auge puede atribuirse a tácticas avanzadas de marketing digital, como la publicidad algorítmica y los programas de afiliados de influenciadores, que apuntan y comprometen hábilmente a los segmentos demográficos de consumidores clave. Además, el auge de los modelos de suscripción de reposición automática no solo mejora la comodidad, sino que también reduce la pérdida de clientes al garantizar una disponibilidad constante del producto. Las cadenas especializadas en salud y belleza sirven como plataformas vitales de generación de confianza, donde asesores capacitados ilustran a los consumidores sobre los logotipos de certificación y las ventajas del producto, vinculando sin problemas los ámbitos de compra físico y digital. La fusión de plataformas en línea con soporte personalizado y herramientas de compromiso digital posiciona al comercio electrónico como un catalizador de crecimiento vibrante para el mercado de desodorantes orgánicos. Las marcas que aprovechan estas innovaciones digitales están preparadas para ampliar su alcance, fortalecer los vínculos con los consumidores y aprovechar las perspectivas de mercado emergentes.

Análisis Geográfico

En 2024, América del Norte ostenta una participación dominante del 32,17% del mercado, un testimonio de la comprensión madura de sus consumidores sobre los beneficios del cuidado personal orgánico y una infraestructura minorista bien establecida que defiende la distribución de productos premium. Este dominio regional se atribuye en gran medida a una adopción temprana de las alternativas libres de aluminio, impulsada por una población consciente de la salud y un impulso hacia la transparencia regulatoria, que empodera a los consumidores para tomar decisiones informadas. Además, organismos reguladores como la FDA, que supervisa el etiquetado cosmético, y el USDA, que establece los puntos de referencia de certificación orgánica, fortalecen el posicionamiento premium del mercado al tiempo que mantienen estrictos estándares de calidad y seguridad del producto.

Asia-Pacífico está en un rápido ascenso, con una CAGR del 8,93% proyectada hasta 2030. Este auge está impulsado por una creciente clase media con ingresos disponibles y una mayor conciencia urbana sobre la seguridad de los ingredientes. En particular, el mercado chino se destaca, con mandatos gubernamentales que impulsan un etiquetado cosmético más claro. Esto ha amplificado la demanda de productos con afirmaciones de ingredientes verificables y sólidos perfiles de seguridad. Además, el panorama de comercio electrónico en expansión de la región empodera a las marcas de venta directa al consumidor, permitiéndoles atender a consumidores en busca de formulaciones orgánicas especializadas, a menudo ausentes de los puntos de venta minoristas convencionales.

El mercado de cuidado personal orgánico de Europa disfruta de un crecimiento constante, respaldado por mercados establecidos y respaldos regulatorios como la certificación COSMOS, que refuerza la confianza del consumidor. El profundo arraigo de la ética de sostenibilidad del continente no solo impulsa la demanda de envases ecológicos, sino también de ingredientes de origen ético, resonando con valores ambientales, sociales y de gobernanza más amplios. Mientras tanto, América del Sur y Oriente Medio y África se encuentran en el umbral de una oportunidad en auge. Aquí, la urbanización y el aumento de los ingresos disponibles están expandiendo el mercado de productos de cuidado personal orgánicos premium. Sin embargo, desafíos como la sensibilidad al precio y una infraestructura de distribución incipiente moderan el ritmo de crecimiento.

Panorama Competitivo

El mercado de desodorantes orgánicos está moderadamente concentrado, lo que permite a las marcas emergentes capturar participación de mercado a través de la innovación y el posicionamiento dirigido. Mientras tanto, los actores establecidos aprovechan su escala de distribución y reconocimiento de marca para obtener una ventaja competitiva. Los patrones estratégicos destacan dos tácticas principales: las corporaciones multinacionales están adquiriendo marcas orgánicas exitosas para mejorar sus carteras premium, mientras que las marcas independientes utilizan modelos de venta directa al consumidor para fomentar las relaciones con los clientes y sortear los obstáculos minoristas tradicionales. Las adquisiciones de Schmidt's Naturals y Wild por parte de Unilever subrayan esta estrategia centrada en adquisiciones, y marcas como Native, que fue adquirida por P&G, muestran cómo una postura orgánica puede allanar el camino para una exitosa entrada en el mercado premium.

Existen oportunidades sin explotar en segmentos demográficos como el cuidado masculino y las formulaciones especializadas que atienden a sensibilidades cutáneas específicas o condiciones climáticas, áreas donde los productos convencionales a menudo se quedan cortos. Los nuevos participantes recurren cada vez más a la ciencia del microbioma y los envases sostenibles como diferenciadores clave. También están forjando vínculos directos con los clientes a través de servicios de suscripción y estrategias de formulación personalizadas.

La adopción de tecnología se inclina más hacia la innovación en ingredientes que hacia la automatización de la fabricación. Las marcas exitosas están canalizando inversiones en investigación clínica, con el objetivo de validar sus afirmaciones de eficacia y contrarrestar el escepticismo sobre el rendimiento, un obstáculo para el crecimiento del mercado. Las actividades de patentes destacan un enfoque en las innovaciones, particularmente en métodos que abordan los olores persistentes mediante composiciones enzimáticas y técnicas de mitigación de biopelículas.

Líderes de la Industria de Desodorantes Orgánicos

Unilever PLC

Procter & Gamble Co

Colgate-Palmolive Co

Beiersdorf AG

Weleda AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Blessed Beez presentó su nueva línea de desodorantes 100% naturales y orgánicos, ofreciendo fragancias como Geranio, Rosa Blanca, Lavanda y Naranja Dulce. Estos productos están disponibles para su compra en todo el Reino Unido y otras plataformas. El lanzamiento destaca el compromiso de la marca con la provisión de soluciones de cuidado personal ecológicas y amigables con la piel, atendiendo a la creciente demanda de productos sostenibles en el mercado.

- Junio de 2025: Francesco Palmieri introdujo un nuevo desodorante elaborado con ingredientes naturales en los Estados Unidos. Este lanzamiento se alinea con la creciente preferencia de los consumidores por productos de cuidado personal naturales y libres de químicos, enfatizando el enfoque de la marca en ofertas conscientes de la salud.

- Abril de 2025: Kafx Body, un actor del mercado, lanzó su nuevo desodorante de sandía, elaborado con ingredientes naturales. El producto está diseñado para atraer a los consumidores que buscan fragancias refrescantes y afrutadas, al tiempo que aborda la necesidad de opciones de desodorante naturales y eficaces.

- Agosto de 2024: Nectar Botanicals debutó con su mantequilla de desodorante orgánica y natural, disponible en fragancias de Jazmín y Lima. Este Desodorante Natural Libre de Bicarbonato de Sodio cuenta con una delicada mezcla de absoluto de jazmín y aceite esencial de lima vibrante, garantizando que te sientas fresco y seguro durante todo el día. El lanzamiento del producto refleja la dedicación de la marca a ofrecer alternativas innovadoras y suaves para personas con piel sensible.

Alcance del Informe del Mercado Global de Desodorantes Orgánicos

| Sprays |

| Barras |

| Roll-ons |

| Otros |

| Mujeres |

| Hombres |

| Unisex |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sprays | |

| Barras | ||

| Roll-ons | ||

| Otros | ||

| Por Usuario Final | Mujeres | |

| Hombres | ||

| Unisex | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Belleza | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de desodorantes orgánicos en 2025?

El tamaño del mercado de desodorantes orgánicos es de USD 7,08 mil millones en 2025.

¿Cuál es la tasa de crecimiento esperada para los desodorantes orgánicos hasta 2030?

Se proyecta que la categoría se expanda a una CAGR del 6,32% de 2025 a 2030.

¿Qué tipo de producto crece más rápido durante el período de previsión?

Los formatos de barra registrarán la CAGR más alta del 8,20%, impulsados por los envases recargables y la aplicación precisa.

¿Por qué se considera Asia-Pacífico la región de crecimiento principal?

El fortalecimiento de los ingresos disponibles, las estrictas leyes de etiquetado chinas y la alta penetración del comercio electrónico otorgan a Asia-Pacífico la perspectiva de CAGR más alta del 8,93%.

Última actualización de la página el: