Tamaño y Participación del Mercado de Ingredientes de Frutos Secos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

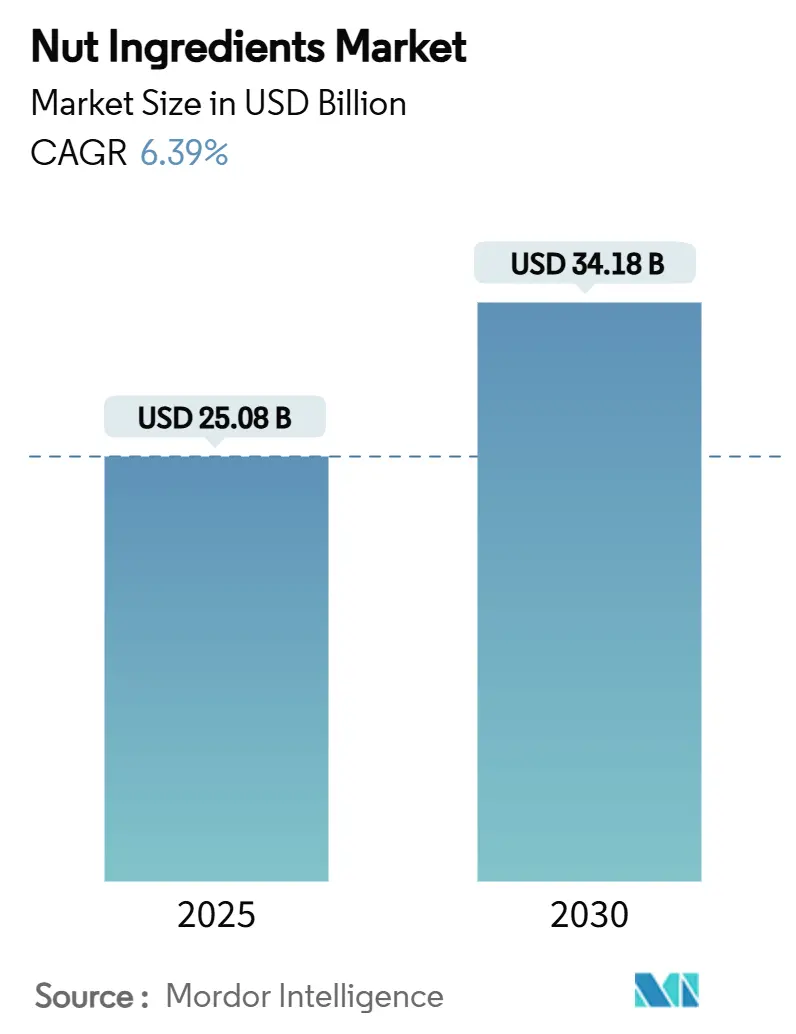

| Tamaño del Mercado (2025) | 25.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 34.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.39% CAGR |

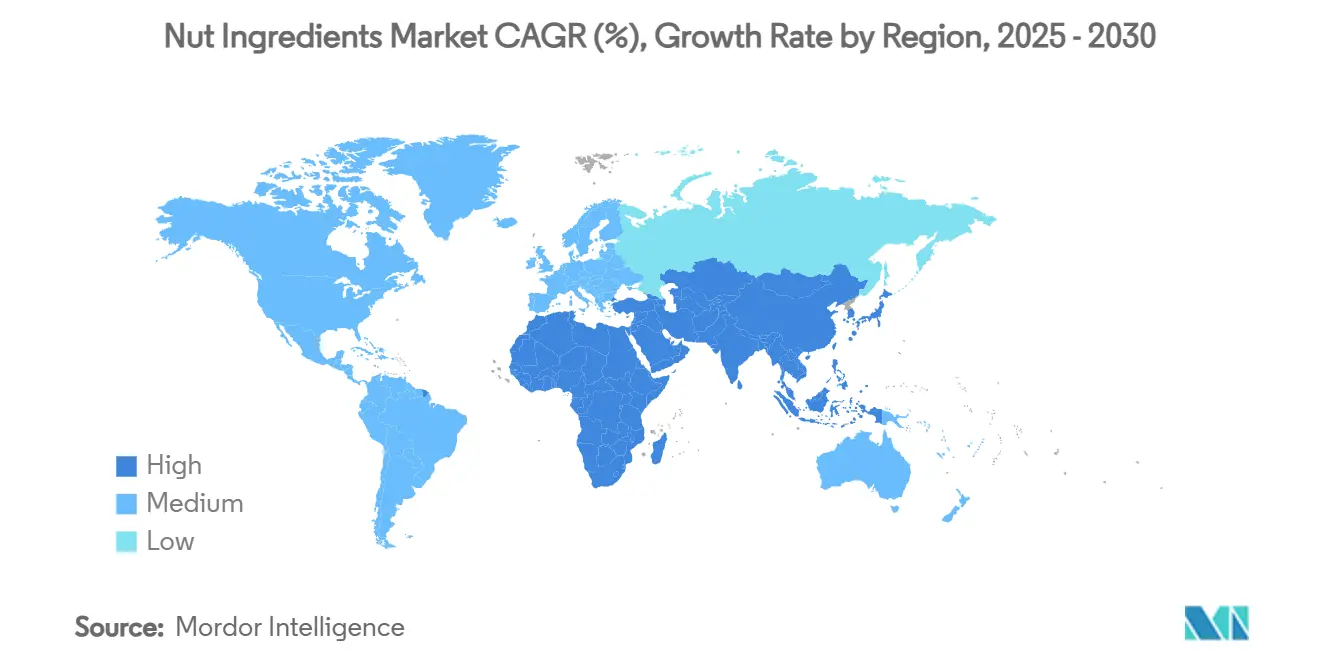

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Frutos Secos por Mordor Intelligence

Se espera que el tamaño del mercado de ingredientes de frutos secos crezca de USD 25,08 mil millones en 2025 a USD 34,18 mil millones en 2030, registrando una CAGR del 6,39% durante el período de pronóstico. Este crecimiento está impulsado por la creciente preferencia de los consumidores por la nutrición de origen vegetal, el auge de los productos de etiqueta limpia y la demanda de ingredientes multifuncionales que mejoran tanto el valor nutricional como el sabor. Los avances en tecnologías de procesamiento, respaldados por importantes inversiones en I+D, están mejorando la funcionalidad de los polvos, pastas y aceites de frutos secos, facilitando su incorporación en sistemas de producción automatizados. Los frutos secos también están ganando popularidad como fuentes naturales de proteínas, grasas saludables y micronutrientes, ofreciendo una ventaja competitiva en la reformulación de aperitivos, productos de panadería, alternativas lácteas y sustitutos de la carne. El panorama competitivo sigue siendo moderadamente intenso, con actores integrados verticalmente que aprovechan las economías de escala, el control de la cadena de suministro y las prácticas de sostenibilidad para gestionar costos y asegurar precios premium en aplicaciones de valor añadido.

Conclusiones Clave del Informe

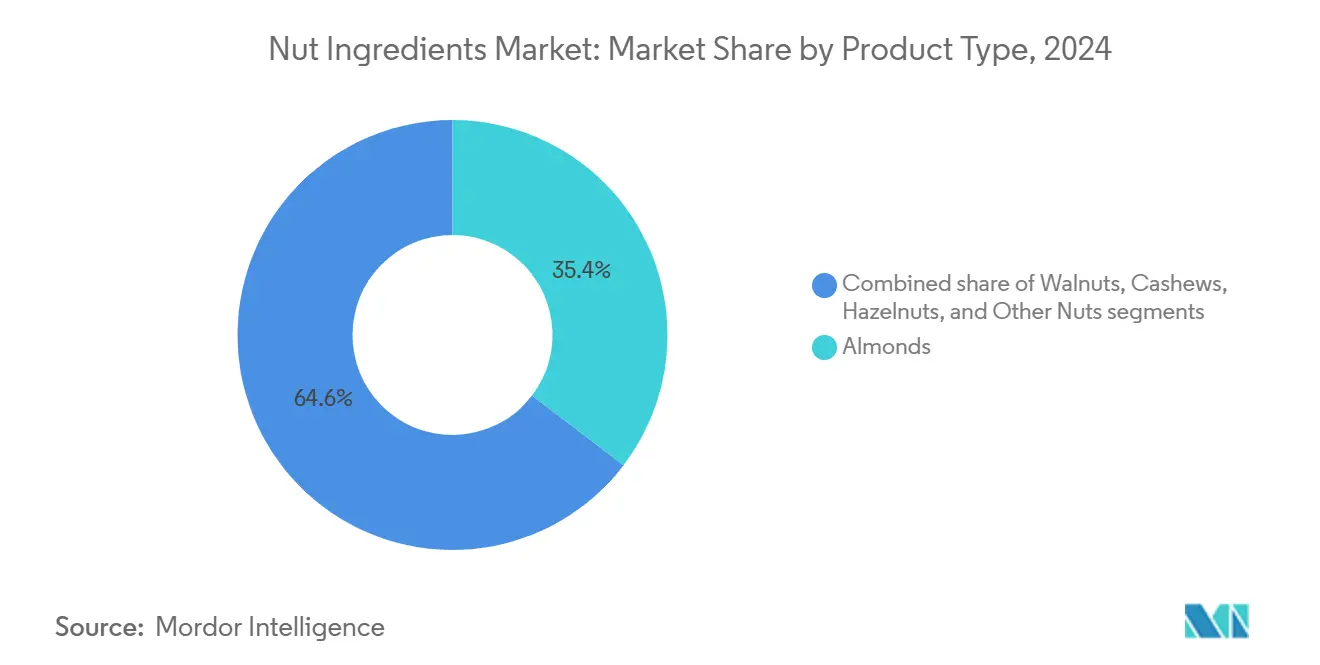

- Por tipo de producto, las almendras lideraron con el 35,36% de la participación del mercado de ingredientes de frutos secos en 2024, mientras que se prevé que las avellanas registren una CAGR del 8,32% hasta 2030.

- Por forma del ingrediente, los frutos secos enteros capturaron el 41,21% del tamaño del mercado de ingredientes de frutos secos en 2024, mientras que los formatos en polvo se están expandiendo a una CAGR del 7,77% hasta 2030.

- Por naturaleza, el segmento convencional representó el 91,33% del tamaño del mercado de ingredientes de frutos secos en 2024, mientras que las variantes orgánicas representan la trayectoria más rápida con una CAGR del 8,15% hasta 2030.

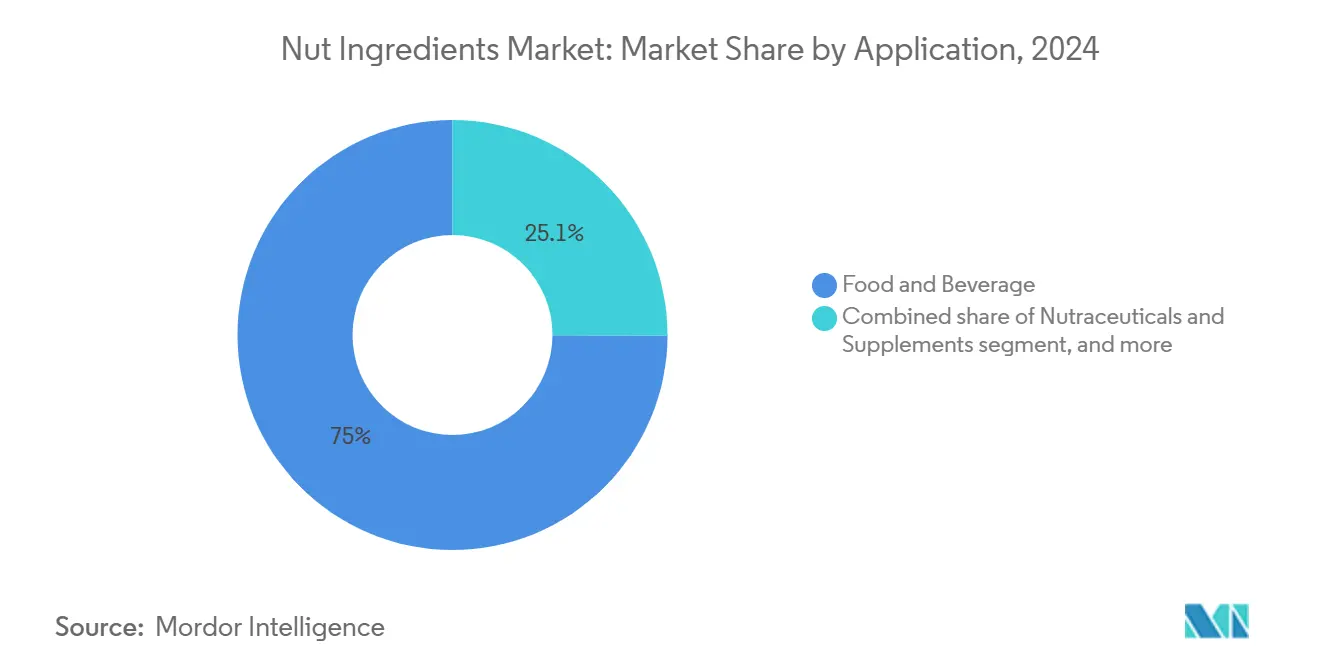

- Por aplicación, los alimentos y bebidas representaron el 74,95% de la participación del mercado de ingredientes de frutos secos en 2024; los nutracéuticos y suplementos avanzan a una CAGR del 9,11% hasta 2030.

- Por geografía, Europa mantuvo el 34,89% de la participación del mercado de ingredientes de frutos secos en 2024 y se prevé que Asia-Pacífico registre la CAGR regional más alta del 8,53% hasta 2030.

Tendencias e Información del Mercado Global de Ingredientes de Frutos Secos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque del consumidor en alimentos nutricionalmente ricos | +1.5% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Multifuncionalidad de los frutos secos | +1.2% | Global, particularmente en los centros de procesamiento de alimentos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Premiumización en aperitivos, panadería y lácteos | +0.8% | Europa y América del Norte, expandiéndose hacia la Asia urbana | Corto plazo (≤ 2 años) |

| Posicionamiento y marketing de productos basados en nutrición | +0.6% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Avances en tecnología y procesamiento de alimentos | +0.4% | América del Norte y Europa, transferencia tecnológica a Asia | Largo plazo (≥ 4 años) |

| Innovación en formulaciones de productos | +0.3% | Global, concentrado en centros de I+D | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque del consumidor en alimentos nutricionalmente ricos

Los consumidores preocupados por su salud están transformando la selección de ingredientes en la fabricación de alimentos, convirtiendo a los frutos secos en una opción preferida por su valor nutricional y atractivo sensorial. La creciente demanda de proteínas de origen vegetal ha impulsado el uso de ingredientes de frutos secos en alternativas cárnicas, con formulaciones a base de nueces que imitan eficazmente la textura de las proteínas animales. El polvo de proteína de almendra de Blue Diamond ejemplifica esta tendencia, atendiendo a los desarrolladores de etiqueta limpia que buscan ingredientes de origen vegetal con perfiles superiores de aminoácidos. La disposición de los consumidores a pagar más por productos nutricionalmente mejorados crea oportunidades de crecimiento para los fabricantes que pueden destacar claramente los beneficios para la salud de los ingredientes derivados de frutos secos. En nutracéuticos, los aceites de frutos secos son cada vez más populares por sus perfiles de ácidos grasos esenciales, que respaldan las declaraciones de propiedades saludables cardiovasculares. Los avances en ciencias de la nutrición y tecnología alimentaria están ayudando a los formuladores a mejorar la funcionalidad de los ingredientes de frutos secos manteniendo los estándares de etiqueta limpia, satisfaciendo las necesidades de los consumidores preocupados por su salud.

Multifuncionalidad de los frutos secos

Los fabricantes de alimentos recurren cada vez más a los ingredientes de frutos secos, atraídos por su versatilidad y el valor que aportan. Los anacardos, por ejemplo, no son solo bases cremosas para alternativas lácteas; también fortalecen las proteínas en barras nutricionales y mejoran la textura en confitería. Las innovaciones en el procesamiento permiten a los fabricantes aprovechar múltiples flujos de valor a partir de un solo fruto seco. Tomemos el aceite de avellana como ejemplo: actualmente es un componente muy demandado tanto en productos de lujo para el cuidado de la piel como en la cocina a alta temperatura. Esta multifuncionalidad simplifica la cadena de suministro para los procesadores de alimentos a gran escala, permitiéndoles satisfacer diversas necesidades de ingredientes desde una única fuente. Además, las técnicas de procesamiento avanzadas permiten a los fabricantes ajustar con precisión las propiedades de los ingredientes de frutos secos, garantizando una funcionalidad adaptada mientras se preserva el valor nutricional. A medida que los fabricantes de alimentos lidian con las presiones sobre los márgenes derivadas de la inflación de materias primas, la eficiencia económica de estos ingredientes multifuncionales se vuelve primordial en su búsqueda de optimizar los costos de formulación.

Premiumización en aperitivos, panadería y lácteos

Las categorías de alimentos tradicionales utilizan cada vez más los ingredientes de frutos secos como estrategia de posicionamiento premium para destacarse en segmentos de mercado competitivos y justificar precios más elevados. Por ejemplo, Barry Callebaut incorpora frutos secos nutritivos en inclusiones de chocolate multitexturales, lo que refleja el giro de la industria de la confitería hacia perfiles de sabor más refinados que respaldan precios premium. Esta tendencia de premiumización también es evidente en las alternativas lácteas, donde los ingredientes de frutos secos se utilizan para crear productos que no solo cumplen sino que superan los estándares lácteos convencionales en términos de nutrición y atractivo sensorial. En el segmento de panadería artesanal, los frutos secos están fuertemente asociados con la artesanía y la calidad, lo que permite a los fabricantes cobrar precios entre un 20 y un 30% más altos en comparación con las formulaciones estándar. Además, los avances en el procesamiento de frutos secos, como las técnicas especializadas de tostado y condimentación, permiten a las marcas desarrollar perfiles de sabor distintivos que mejoran la diferenciación en el mercado. La efectividad de las estrategias de premiumización se amplifica aún más cuando se combina con prácticas de abastecimiento transparentes que enfatizan la calidad y la sostenibilidad, resonando con las preferencias de los consumidores por productos éticos y de alta calidad.

Posicionamiento y marketing de productos basados en nutrición

El marketing estratégico que enfatiza los beneficios nutricionales y funcionales de los ingredientes de frutos secos está impulsando el crecimiento en los mercados de consumidores preocupados por su salud. Los frutos secos, a menudo denominados oro nutricional

, se están utilizando de formas innovadoras. Los fabricantes ahora extraen valor de componentes como las pieles del cacahuete, ricas en antioxidantes y adecuadas para aplicaciones en alimentos funcionales. Las tendencias de nutrición de precisión permiten a los fabricantes crear soluciones de salud específicas, como nueces ricas en omega-3 para la salud cardíaca y almendras densas en proteínas para la nutrición deportiva. El emergente mercado de nutricosméticos une los alimentos y los cosméticos, ofreciendo productos que brindan tanto beneficios de salud internos como de belleza externa. El marketing efectivo de estos beneficios duales permite precios premium y amplía el alcance del mercado. Además, la investigación revisada por pares que valida las declaraciones de propiedades saludables de los ingredientes de frutos secos fortalece las estrategias de marketing y garantiza el cumplimiento de las regulaciones de productos de salud.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y volatilidad de precios | -0.7% | Global, agudo en regiones con restricciones de oferta | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones por alérgenos | -0.5% | América del Norte y Europa, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Desafíos regulatorios y de cumplimiento | -0.4% | Global, variable según la jurisdicción | Largo plazo (≥ 4 años) |

| Problemas de calidad y vida útil | -0.3% | Global, crítico en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo y volatilidad de precios

Los fabricantes de alimentos que dependen de ingredientes de frutos secos enfrentan presiones significativas sobre los márgenes debido a la fluctuación de los precios de las materias primas. Los desequilibrios entre oferta y demanda han causado una volatilidad extrema en todas las categorías de frutos secos. Por ejemplo, los precios de la macadamia aumentaron un 37% en 2024 a medida que la demanda global superó la capacidad de producción, lo que obligó a los fabricantes a absorber los costos más altos o trasladarlos a los consumidores. El cambio climático ha intensificado aún más la volatilidad de los precios al provocar condiciones meteorológicas impredecibles que interrumpen la producción y reducen la consistencia del rendimiento en regiones clave. Los fabricantes más grandes mitigan estos desafíos mediante la gestión estratégica de inventarios y contratos de suministro a largo plazo. Sin embargo, los procesadores más pequeños a menudo carecen de los recursos financieros para gestionar eficazmente los aumentos repentinos de precios. Los fabricantes de mercados emergentes, que compiten principalmente en precio, son particularmente vulnerables al aumento de los costos de los ingredientes. Si bien la diversificación de la cadena de suministro puede ayudar a gestionar los riesgos de precios, la concentración geográfica de la producción de frutos secos limita las oportunidades de diversificación para muchos fabricantes.

Crecientes preocupaciones por alérgenos

Los fabricantes de alimentos están lidiando con desafíos crecientes debido al aumento de la conciencia sobre los alérgenos y requisitos de etiquetado más estrictos, lo que podría limitar el acceso al mercado de los productos a base de frutos secos. Las directrices de gestión de alérgenos de la FDA de 2022 exigen sistemas de trazabilidad robustos y medidas de prevención de contaminación cruzada, lo que eleva los costos operativos, especialmente para los fabricantes que manejan múltiples alérgenos[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Ley de Etiquetado de Alérgenos Alimentarios y Protección al Consumidor de 2004 (FALCPA)", www.fda.gov. Para mitigar los riesgos de litigios derivados de la exposición a alérgenos, muchos fabricantes adoptan prácticas de etiquetado conservadoras, lo que puede restringir el posicionamiento del producto y el alcance del mercado. Las instalaciones de fabricación compartidas enfrentan complejidades adicionales, ya que requieren protocolos de limpieza estrictos y líneas de producción dedicadas para gestionar eficazmente los riesgos de contaminación cruzada. Si bien las iniciativas de educación al consumidor están mejorando la concienciación y apoyando el crecimiento del mercado, las incertidumbres regulatorias disuaden a los fabricantes de explorar nuevas aplicaciones de ingredientes de frutos secos. Las tecnologías de procesamiento avanzadas que reducen la alergenicidad mediante la modificación de proteínas ofrecen soluciones potenciales, pero los procesos de aprobación regulatoria poco claros en muchas regiones siguen siendo una barrera significativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Almendras Dominan Mientras las Avellanas se Aceleran

En 2024, las almendras mantienen una participación de mercado líder del 35,36%, impulsada por los avanzados sistemas agrícolas de California y las eficientes capacidades de procesamiento que atienden a diversas aplicaciones. El polvo de proteína de almendra de Blue Diamond Growers destaca la innovación del segmento, ofreciendo un perfil de aminoácidos superior en comparación con las proteínas vegetales tradicionales mientras mantiene los estándares de etiqueta limpia. Las almendras son muy versátiles: las almendras enteras se dirigen a los aperitivos premium, las formas laminadas mejoran los productos de panadería y las variantes en polvo apoyan la fortificación de proteínas en nutracéuticos. Los avances en el procesamiento permiten múltiples usos a partir de una sola variedad de almendra, como la extracción de aceite para cosméticos y la producción de harina para piensos animales, garantizando la máxima utilización y precios competitivos. Con cadenas de suministro confiables y calidad consistente, las almendras siguen siendo la opción preferida para los fabricantes de alimentos a gran escala.

Las avellanas son el segmento de producto de más rápido crecimiento, con una CAGR proyectada del 8,32% hasta 2030, respaldada por su creciente uso en confitería premium y mejores tecnologías de procesamiento. El desarrollo en 2025 de tecnología infrarroja por parte de la Universidad Rovira i Virgili permite la evaluación de la calidad de las avellanas en tiempo real sin abrir los envases, reduciendo costos y mejorando la eficiencia de la cadena de suministro[2]Universidad Rovira i Virgili, "Nuevo Método Identifica Avellanas Rancias Sin Retirarlas de la Bolsa", www.urv.cat. Los equipos avanzados ahora logran tasas de pelado del 80% con un 95% de completitud, mejorando la eficiencia del procesamiento. La creciente demanda de los fabricantes de chocolate, como Barry Callebaut que incorpora avellanas en inclusiones de chocolate multitexturales, refleja su posicionamiento premium. Además, el alto contenido de ácido oleico del aceite de avellana impulsa su uso en cosméticos, ofreciendo un acondicionamiento superior de la piel y precios premium en productos de cuidado personal.

Por Forma del Ingrediente: Los Frutos Secos Enteros Lideran Mientras los Polvos Ganan Terreno

En 2024, los frutos secos enteros mantienen una participación de mercado del 41,21%, impulsada por la demanda de los consumidores de ingredientes mínimamente procesados y la preferencia de los fabricantes por una manipulación más sencilla. El almacenamiento adecuado extiende su vida útil a 24 meses para envases sin abrir, preservando tanto el valor nutricional como la calidad sensorial. Los frutos secos enteros son rentables debido a la menor complejidad de procesamiento y las menores necesidades de equipos, lo que resulta atractivo tanto para fabricantes a gran escala como para pequeños productores. Los métodos de almacenamiento avanzados, como la atmósfera controlada y la gestión de temperatura, garantizan la calidad durante los largos ciclos de la cadena de suministro. Estos frutos secos sirven para usos diversos, desde aperitivos premium visualmente atractivos hasta el procesamiento industrial de alimentos donde se procesan posteriormente. Además, los frutos secos enteros resisten mejor la oxidación que las formas procesadas, reduciendo los riesgos de enranciamiento durante el almacenamiento y el transporte.

El segmento de frutos secos en polvo está creciendo a una CAGR del 7,77% hasta 2030, impulsado por la creciente demanda de ingredientes listos para usar en sistemas de producción automatizados. Las tecnologías de molienda mejoradas ahora logran tamaños de partícula precisos (malla 40-60) mientras mantienen la integridad nutricional, ampliando su uso en formulaciones sensibles. Los frutos secos en polvo ofrecen distribución uniforme y mayor biodisponibilidad, lo que los hace ideales para nutracéuticos donde el tamaño de partícula impacta la absorción y eficacia. Las innovaciones en el procesamiento permiten un contenido de aceite controlado, extendiendo la vida útil y manteniendo el sabor para aplicaciones específicas. Este crecimiento se alinea con las tendencias de la industria hacia la estandarización de ingredientes y la eficiencia de la cadena de suministro, ya que las formas en polvo simplifican la manipulación, garantizan una calidad consistente y apoyan la dosificación automatizada en la producción a gran escala.

Por Naturaleza: Lo Convencional Domina Mientras lo Orgánico se Expande

En 2024, los ingredientes de frutos secos convencionales mantienen una participación de mercado significativa del 91,33%, impulsada por cadenas de suministro establecidas y ventajas de costo que atienden a los fabricantes de alimentos convencionales en diversas aplicaciones. Las prácticas agrícolas maduras y la infraestructura de procesamiento eficiente garantizan una calidad consistente a precios competitivos. Las economías de escala permiten a los grandes procesadores mantener la asequibilidad mientras cumplen con los estándares de calidad aceptables para las necesidades del mercado masivo. Empresas como TreeHouse Foods destacan cómo los procesadores convencionales pueden mejorar la sostenibilidad sin certificación orgánica, como se ve en su objetivo de lograr el 100% de aceite de palma certificado por la RSPO para 2030. Las redes de distribución global bien establecidas reducen aún más los riesgos de la cadena de suministro y garantizan un abastecimiento confiable para los fabricantes de alto volumen. Esta estabilidad apoya el crecimiento del mercado mientras las alternativas orgánicas trabajan para fortalecer sus cadenas de suministro y capacidades de procesamiento.

Los ingredientes de frutos secos orgánicos están creciendo rápidamente, con una CAGR proyectada del 8,15% hasta 2030. Este crecimiento está impulsado por consumidores dispuestos a pagar precios premium por productos sostenibles certificados y la creciente disponibilidad de alimentos orgánicos en el comercio minorista. Los marcos regulatorios garantizan estándares de certificación claros, protegiendo los precios premium a través de cadenas de suministro controladas y estrictos requisitos de calidad. Las innovaciones en el procesamiento orgánico, como los métodos de conservación natural que utilizan biopolímeros y aceites esenciales, abordan los desafíos pasados como la funcionalidad y la vida útil sin aditivos sintéticos. Los estándares de certificación crean barreras de entrada que protegen a los proveedores establecidos mientras garantizan productos de alta calidad. El crecimiento del segmento refleja la creciente conciencia de los consumidores sobre la sostenibilidad y los beneficios para la salud, con fabricantes que aprovechan las credenciales orgánicas para justificar precios premium del 20-30% en aplicaciones de alimentos premium.

Por Aplicación: Alimentos y Bebidas Domina Mientras los Nutracéuticos Surgen

En 2024, las aplicaciones de alimentos y bebidas mantienen una participación de mercado significativa del 74,95%, abarcando subcategorías como panadería, confitería, alternativas lácteas y productos de origen vegetal. Estas aplicaciones capitalizan los beneficios funcionales y nutricionales de los frutos secos. El segmento prospera gracias a los sistemas de procesamiento establecidos y la familiaridad de los consumidores con los ingredientes a base de frutos secos. La panadería y la confitería lideran las tendencias de premiumización, donde los frutos secos mejoran tanto la funcionalidad como el atractivo visual. Los métodos de procesamiento avanzados, como el tostado en aceite para el sabor y la vida útil o el tostado en seco para productos orientados a la salud, impulsan aún más la innovación. Las alternativas lácteas, una subcategoría de rápido crecimiento, utilizan bases de anacardo y almendra para ofrecer texturas cremosas y proteínas de origen vegetal, imitando de cerca los lácteos tradicionales. Esta diversidad fortalece el segmento frente a las fluctuaciones del mercado y permite a los fabricantes maximizar el uso de ingredientes en diversas líneas de productos.

Los nutracéuticos y suplementos son el segmento de más rápido crecimiento, con una CAGR proyectada del 9,11% hasta 2030. El creciente interés de los consumidores en la salud preventiva y la validación científica de los beneficios de los frutos secos, como el apoyo a la salud cardíaca y cerebral, impulsan este crecimiento. Los frutos secos son ricos en ácidos grasos omega-3, antioxidantes y proteínas vegetales, que respaldan las declaraciones de propiedades saludables avaladas por la investigación. Los avances en el procesamiento permiten la extracción de compuestos bioactivos, como los omega-3 derivados de las nueces, ofreciendo alternativas de origen vegetal al aceite de pescado con mejor estabilidad oxidativa. Este segmento exige precios premium, a menudo entre un 40 y un 60% más altos que las aplicaciones alimentarias convencionales, debido a los beneficios de salud específicos respaldados por estudios clínicos. El apoyo regulatorio a las declaraciones de propiedades saludables fortalece aún más la posición competitiva de los fabricantes que pueden validar las ventajas funcionales de sus productos.

Análisis Geográfico

En 2024, Europa mantiene la mayor participación de mercado con el 34,89%, impulsada por una infraestructura avanzada de procesamiento de alimentos y una fuerte demanda de los consumidores de ingredientes de frutos secos premium. La región se beneficia de la proximidad a Turquía, un productor clave de avellanas, y de sus sólidas capacidades de procesamiento que apoyan tanto el consumo local como las exportaciones. Alemania y el Reino Unido lideran el consumo debido a sus prósperos sectores de panadería y confitería, mientras que Italia y Francia impulsan la demanda a través de productos alimentarios artesanales que enfatizan la calidad y el origen. Los Países Bajos actúan como un importante centro de distribución, aprovechando su infraestructura portuaria y logística para atender al mercado europeo en general. Los estrictos estándares europeos de certificación orgánica mejoran el posicionamiento premium, garantizando la calidad y la confianza del consumidor.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 8,53% hasta 2030, impulsada por el crecimiento económico y los cambios demográficos. China impulsa la expansión regional con la creciente urbanización y los ingresos disponibles, aumentando la demanda de productos alimentarios premium influenciados por las tendencias nutricionales occidentales. Según la Oficina Nacional de Estadísticas de China, el ingreso disponible per cápita anual promedio aumentó de 39.218 yuanes en 2023 a aproximadamente 41.300 yuanes en 2024, lo que refleja un creciente poder adquisitivo[3]Oficina Nacional de Estadísticas de China, "Ingreso Disponible Per Cápita Anual Promedio de los Hogares en China de 1990 a 2024", www.stats.gov.cn.. La influencia de la región en los mercados globales es evidente en el fenómeno del chocolate de Dubái

, donde la alta demanda de pistachos ha causado escasez de suministro. El creciente sector de procesamiento de alimentos de India crea oportunidades para los ingredientes de frutos secos en alternativas lácteas y dulces tradicionales. Los mercados maduros como Japón, Australia y Corea del Sur se centran en la calidad y la innovación, mientras que Indonesia, Tailandia y Singapur ofrecen potencial de crecimiento debido a la expansión de las poblaciones de clase media y la exposición a las tendencias alimentarias globales.

América del Norte sigue siendo un mercado clave con cadenas de suministro establecidas y un enfoque en la conveniencia y la nutrición. Estados Unidos se beneficia de la producción de almendras y nueces de California, que apoya cadenas de suministro rentables y de alta calidad para los fabricantes de alimentos. Canadá enfatiza los productos premium y orgánicos, alineándose con las preferencias de los consumidores por ingredientes naturales y sostenibles. México es un actor emergente, impulsado por su sector de procesamiento de alimentos en expansión y su integración con las cadenas de suministro norteamericanas. En América del Sur, Brasil y Argentina atienden a los mercados locales y de exportación, particularmente para frutos secos adecuados a climas tropicales. Oriente Medio y África son mercados más pequeños pero en crecimiento, con los Emiratos Árabes Unidos sirviendo como centro de distribución y Sudáfrica proporcionando capacidades de procesamiento para los mercados locales y europeos.

Panorama Competitivo

El mercado de ingredientes de frutos secos está moderadamente fragmentado, con líderes globales y proveedores regionales que compiten en diversas categorías de productos. Los principales actores como Cargill, Olam y Barry Callebaut mantienen posiciones sólidas en el mercado a través de cadenas de suministro integradas y amplias carteras de productos. Mientras tanto, las empresas más pequeñas capitalizan la creciente demanda de proteínas de origen vegetal, productos de etiqueta limpia y nutrición funcional ofreciendo opciones orgánicas, especializadas y de abastecimiento local, contribuyendo a la fragmentación del mercado.

Los avances tecnológicos están impulsando la diferenciación y la eficiencia en el mercado. Las innovaciones en el procesamiento, como los sistemas automatizados de procesamiento de macadamia con capacidades de 500-1.000 kg/h, mejoran la funcionalidad del producto, aumentan la consistencia y reducen los costos, otorgando a las empresas una ventaja competitiva mientras apoyan las economías de escala.

Las oportunidades emergentes se encuentran en aplicaciones de nicho como los nutricosméticos y las formulaciones avanzadas de proteínas. Los actores más pequeños pueden aprovechar estos segmentos para establecer una presencia sólida antes de que los competidores más grandes reconozcan y entren en estos mercados.

Líderes de la Industria de Ingredientes de Frutos Secos

Blue Diamond Growers

Olam Food Ingredients

Archer Daniels Midland Company (ADM)

Barry Callebaut AG

John B. Sanfilippo & Son Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: eatThis Superfood™ ha lanzado su nueva línea de Foxnuts Tostados (Makhana) en los Estados Unidos. La marca, conocida por su compromiso con los aperitivos naturales y ricos en nutrientes, presenta cuatro perfiles de sabor únicos: Barbacoa, Menta Orgánica, Caramelo con Sal Marina y Chile.

- Noviembre 2024: KP Snacks, parte del Grupo Intersnack, ha adquirido Whole Earth Foods de Ecotone, marcando una expansión significativa en el mercado de mantequillas de frutos secos. Whole Earth, conocida principalmente como la marca líder de mantequilla de cacahuete del Reino Unido con una fuerte presencia en toda Europa, incorpora tanto mantequillas de frutos secos como bebidas refrescantes a la cartera de KP.

- Septiembre 2024: Dodan Foods ha ampliado su línea de productos lanzando una mantequilla de anacardo natural y cremosa elaborada únicamente con anacardos premium. Según la marca, este nuevo producto está diseñado para ofrecer una textura rica y aterciopelada sin aditivos ni conservantes, atrayendo a los consumidores preocupados por su salud que buscan untables nutritivos a base de frutos secos.

- Agosto 2024: Sitavatika lanzó una gama premium de frutos secos y frutas deshidratadas, que incluye anacardos, makhana, almendras, pistachos y más, todos cuidadosamente seleccionados a mano para consumidores exigentes. Según la marca, esta expansión amplía su cartera de productos más allá de las especias, reforzando la reputación de la marca por ofrecer productos 100% puros y naturales en el mercado indio.

Alcance del Informe Global del Mercado de Ingredientes de Frutos Secos

| Almendras |

| Nueces |

| Anacardos |

| Avellanas |

| Otros Frutos Secos |

| Entero |

| Laminado/Picado |

| Tostado |

| Polvos |

| Otras Formas (Pastas, Aceites) |

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Panadería y Confitería |

| Alternativas Lácteas y Productos de Origen Vegetal | |

| Aperitivos | |

| Alternativas Cárnicas | |

| Culinaria y Condimentos | |

| Bebidas y Barras Nutricionales | |

| Nutracéuticos y Suplementos | |

| Cosméticos y Cuidado Personal | |

| Piensos para Animales y Mascotas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Almendras | |

| Nueces | ||

| Anacardos | ||

| Avellanas | ||

| Otros Frutos Secos | ||

| Por Forma del Ingrediente | Entero | |

| Laminado/Picado | ||

| Tostado | ||

| Polvos | ||

| Otras Formas (Pastas, Aceites) | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Alternativas Lácteas y Productos de Origen Vegetal | ||

| Aperitivos | ||

| Alternativas Cárnicas | ||

| Culinaria y Condimentos | ||

| Bebidas y Barras Nutricionales | ||

| Nutracéuticos y Suplementos | ||

| Cosméticos y Cuidado Personal | ||

| Piensos para Animales y Mascotas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de ingredientes de frutos secos en 2025?

El tamaño del mercado de ingredientes de frutos secos es de USD 25,08 mil millones en 2025 con un pronóstico de alcanzar USD 34,18 mil millones para 2030 a una CAGR del 6,39%.

¿Qué tipo de fruto seco genera los mayores ingresos?

Las almendras ocupan el 35,36% de los ingresos globales, gracias a su amplia funcionalidad en panadería, alternativas lácteas y polvos nutricionales.

¿Qué región se está expandiendo más rápidamente en ingredientes de frutos secos?

Asia-Pacífico muestra la CAGR más alta del 8,53% hasta 2030, impulsada por el aumento de los ingresos, la urbanización y la creciente capacidad de procesamiento de alimentos.

¿Qué forma de ingrediente está ganando terreno entre los fabricantes?

Los formatos de frutos secos en polvo avanzan a una CAGR del 7,77% porque se integran perfectamente en las líneas automatizadas y ofrecen una dispersión uniforme.

Última actualización de la página el: