Tamaño y Participación del Mercado de Servicios de Desmantelamiento Nuclear

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

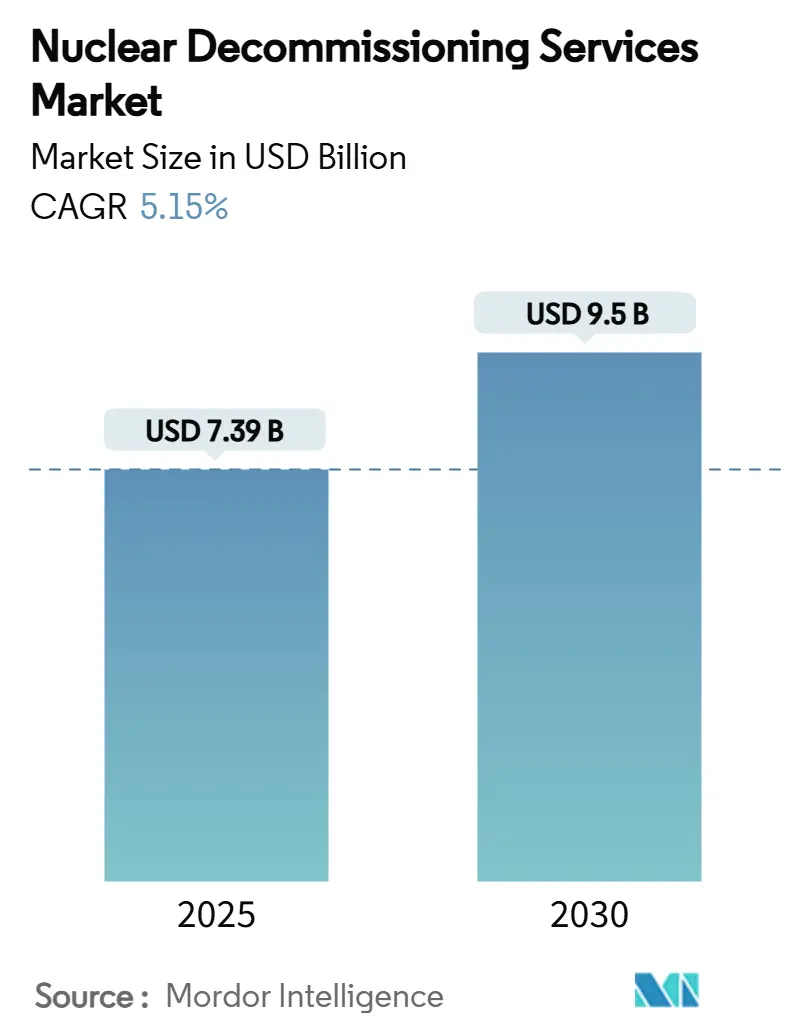

| Tamaño del Mercado (2025) | 7.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.15% CAGR |

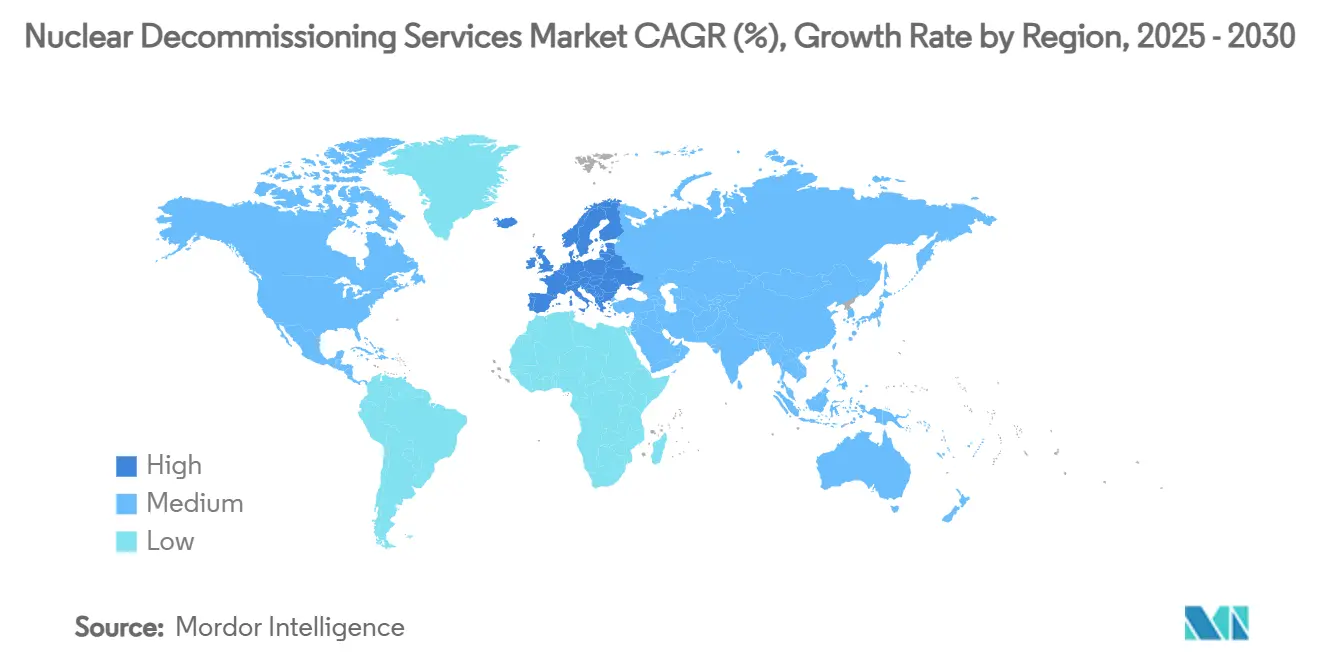

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Desmantelamiento Nuclear por Mordor Intelligence

El tamaño del mercado de servicios de desmantelamiento nuclear se sitúa en USD 7.390 millones en 2025 y se proyecta que alcance los USD 9.500 millones en 2030, lo que refleja una CAGR del 5,15%. La expansión está impulsada por el envejecimiento de la flota mundial de reactores, regulaciones más estrictas tras Fukushima y la acumulación constante de fondos fiduciarios de desmantelamiento totalmente financiados. Gracias a la eliminación progresiva de Alemania y a las jubilaciones del Reactor Refrigerado por Gas Avanzado (AGR) del Reino Unido, Europa ostenta la mayor participación. Asia-Pacífico registra el crecimiento más rápido a medida que Japón, Corea del Sur y, con el tiempo, China abordan el cierre de reactores. La demanda de servicios está pasando del desmantelamiento puro hacia la gestión avanzada de residuos y la recuperación de materiales, mientras que la adopción de robótica e IA está reduciendo los plazos de los proyectos y la dosis recibida por los trabajadores. Prevalece una intensidad competitiva moderada, aunque los especialistas de nicho centrados exclusivamente en el desmantelamiento están ganando contratos emblemáticos que tradicionalmente captaban las empresas integradas del ciclo del combustible.

Conclusiones Clave del Informe

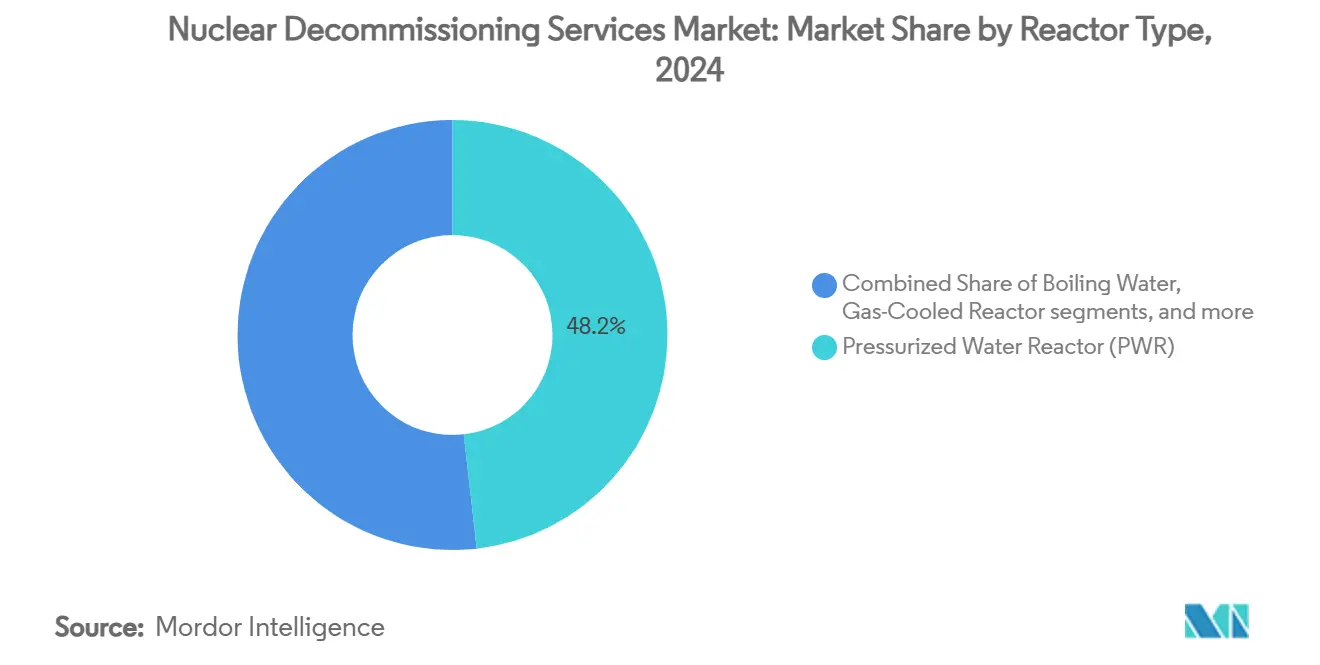

- Por tipo de reactor, los reactores de agua a presión (PWR) representaron el 48,21% de la participación del mercado de servicios de desmantelamiento nuclear en 2024, mientras que los reactores refrigerados por gas (GCR) avanzan a una CAGR del 8,81% hasta 2030.

- Por capacidad, el segmento de 100 a 1.000 MW capturó el 53,41% del tamaño del mercado de servicios de desmantelamiento nuclear en 2024, mientras que los reactores por debajo de 100 MW crecen a una CAGR del 7,2% hasta 2030.

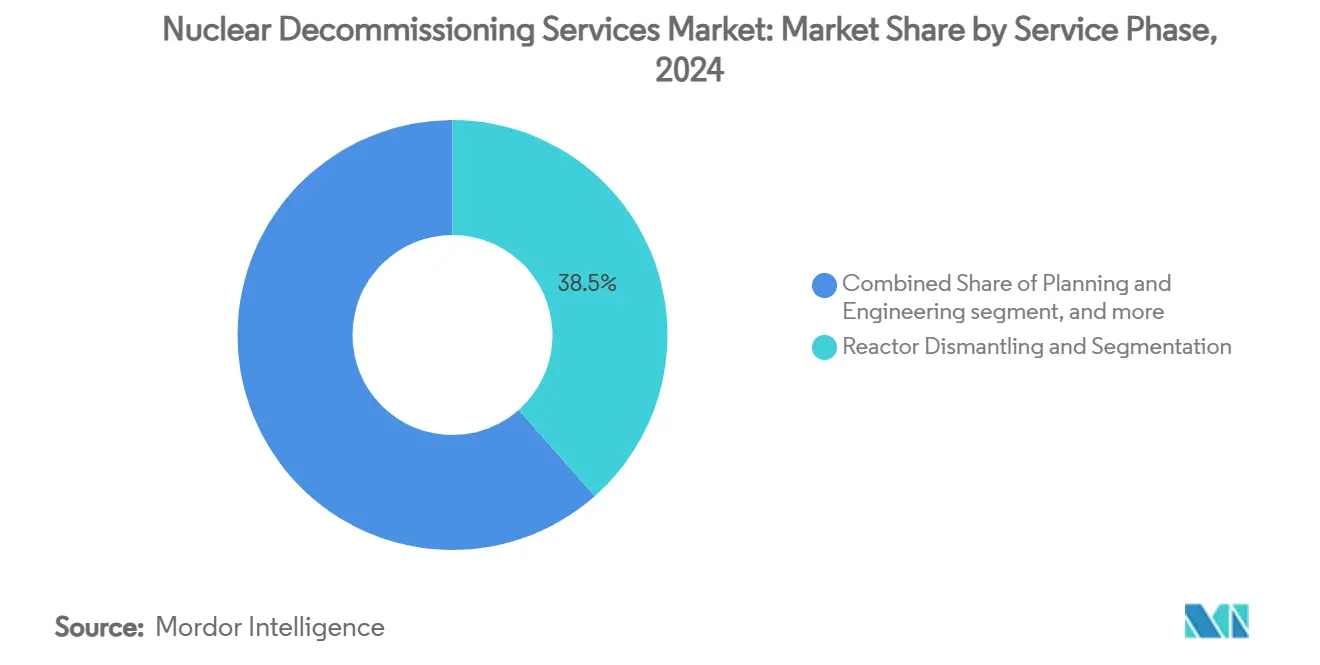

- Por fase de servicio, el desmantelamiento y la segmentación del reactor lideraron con una participación del 38,49% del tamaño del mercado de servicios de desmantelamiento nuclear en 2024, aunque la gestión de residuos y el manejo de materiales se aceleran a una CAGR del 9,54%.

- Por aplicación, los reactores de energía comercial dominaron el mercado de servicios de desmantelamiento nuclear, con el 72,32% del tamaño en 2024, pero los reactores de defensa y navales se expanden a una CAGR del 6,28%.

- Por geografía, Europa concentró el 41,67% del mercado de servicios de desmantelamiento nuclear en 2024, mientras que Asia-Pacífico crece a una CAGR del 6,76% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de Desmantelamiento Nuclear

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la flota mundial de reactores que alcanza el fin de su vida técnica | +1.20% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones de seguridad y desmantelamiento más estrictas tras Fukushima | +0.80% | Japón, Alemania, UE | Mediano plazo (2-4 años) |

| Provisión financiera obligatoria para pasivos al final de la vida útil | +0.60% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los fondos nacionales de desmantelamiento en Europa y Japón | +0.50% | Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Robótica e IA que reducen la dosis a los trabajadores y los plazos de los proyectos | +0.40% | Reino Unido, Estados Unidos, Japón | Corto plazo (≤ 2 años) |

| Demanda de economía circular para metales nucleares reciclados | +0.30% | Francia, Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Flota Mundial de Reactores que Alcanza el Fin de su Vida Técnica

Más de 150 unidades comerciales se retirarán antes de 2035 a medida que las plantas construidas durante las décadas de 1970 y 1980 agoten sus licencias de 40 a 60 años. Europa siente la presión antes porque Alemania cerró sus últimos reactores de energía en 2023 y el Reino Unido planea retirar su flota de AGR entre 2025 y 2030. El reactor de investigación FiR1 de Finlandia, completamente desmantelado en 2024, demuestra que la jubilación metódica es técnicamente viable y financieramente manejable, lo que refuerza la confianza de la industria. La previsible cola de cierres sustenta libros de pedidos estables de una década para los proveedores que invierten en herramientas especializadas y capacidad de gestión de proyectos. Esta demanda estructural diferencia el desmantelamiento nuclear de la demolición industrial convencional, lo que permite a los contratistas asegurar financiación a largo plazo.[1]VTT Research, "Desmantelamiento Nuclear," vttresearch.com

Regulaciones de Seguridad y Desmantelamiento Más Estrictas tras Fukushima

Después de 2011, los reguladores de todo el mundo introdujeron exhaustivas pruebas de resistencia específicas para cada emplazamiento, definiciones más estrictas de las clases de residuos y protocolos mejorados de seguridad para los trabajadores. La Autoridad de Regulación Nuclear de Japón cerró permanentemente 24 unidades consideradas demasiado costosas de actualizar, generando así cargas de trabajo de desmantelamiento inmediatas. El programa coordinado de pruebas de resistencia de la Unión Europea impulsó a Bélgica, Suiza y Alemania hacia eliminaciones progresivas aceleradas. En 2024, los Estados Unidos emitieron orientaciones provisionales sobre partículas radiactivas discretas, obligando a los propietarios a utilizar técnicas de inspección de emplazamientos más sofisticadas.[2]Comisión Reguladora Nuclear de los Estados Unidos, "Orientación Provisional del Personal sobre Partículas Radiactivas Discretas," federalregister.gov Las obligaciones de cumplimiento están transformando el desmantelamiento en un servicio premium impulsado por la regulación que solo pueden prestar proveedores altamente cualificados.

Provisión Financiera Obligatoria para Pasivos al Final de la Vida Útil

Los reguladores exigen a las empresas de servicios públicos que depositen los costes proyectados de desmantelamiento en fondos fiduciarios totalmente financiados y segregados, en lugar de contabilizarlos como reservas internas. El fondo KENFO de Alemania ya acumula EUR 24.100 millones (USD 28.310 millones) para cubrir las jubilaciones de reactores del país, creando un mecanismo transparente que desembolsa dinero solo cuando se alcanzan los hitos, reduciendo así el riesgo de contraparte para los contratistas. En los Estados Unidos, la Comisión Reguladora Nuclear realiza ahora revisiones de adecuación más frecuentes y recientemente concedió a PSEG Nuclear exenciones específicas que aclaran cómo pueden aplicarse los activos fiduciarios a la gestión del combustible gastado, confirmando la postura de supervisión más estricta del organismo. La financiación asegurada elimina el histórico peligro de proyectos infrafinanciados que se prolongan en SAFSTOR, y alienta a los propietarios a seleccionar estrategias de desmantelamiento inmediato que aceleran las liberaciones de efectivo a los proveedores de servicios. La presencia de capital reservado también reduce los costes de endeudamiento para los contratistas porque los bancos consideran los desembolsos de los fondos fiduciarios regulados como flujos de ingresos de bajo riesgo.

Crecimiento de los Fondos Nacionales de Desmantelamiento en Europa y Japón

Los fondos centralizados agrupan ahora los pasivos de múltiples operadores, distribuyendo el riesgo y beneficiándose de las calificaciones crediticias soberanas. Japón adoptó este modelo tras Fukushima, y estructuras similares operan en Francia, Alemania y el Reino Unido, donde la Autoridad de Desmantelamiento Nuclear recibe aproximadamente GBP 3.000 millones (USD 4.060 millones) al año del Tesoro y de gravámenes dedicados. Estos vehículos respaldados por el sector público garantizan el pago incluso si una empresa de servicios públicos individual se vuelve insolvente, lo que acorta los ciclos de cobro para los contratistas pequeños y medianos y apoya una base de proveedores más diversa. La visibilidad presupuestaria plurianual permite a los gestores de fondos programar los proyectos en un orden lógico, suavizando la demanda de mano de obra y la utilización de equipos. Los desembolsos predecibles también fomentan la inversión en tecnología, como las herramientas de desmantelamiento remoto, porque los proveedores pueden predecir los períodos de amortización con mayor precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costes de proyectos y brechas de financiación | -0.70% | Reino Unido, Estados Unidos | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de eliminación de residuos de alto nivel | -0.50% | Estados Unidos, Europa | Largo plazo (≥ 4 años) |

| Escasez de mano de obra cualificada para el desmantelamiento de grado nuclear | -0.40% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Incertidumbre política que retrasa las decisiones de jubilación de reactores | -0.30% | Estados Unidos, Australia, determinados estados de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costes de Proyectos y Brechas de Financiación

Las previsiones de costes de desmantelamiento están aumentando más rápido que la inflación, impulsadas por obstáculos técnicos inesperados, restricciones en la cadena de suministro y mayores primas salariales para el personal cualificado en radiación. La estimación de vida útil de Sellafield aumentó a GBP 136.000 millones (USD 184.140 millones), mientras que los retrasos en Hinkley Point C obligaron a EDF a añadir EUR 12.900 millones (USD 15.150 millones) a sus pasivos nucleares. En los Estados Unidos, el Departamento de Energía se enfrenta a USD 675.000 millones en obligaciones de limpieza ambiental, con el emplazamiento de Hanford absorbiendo por sí solo un contrato de USD 45.000 millones a 10 años adjudicado en 2025.[3]Amentum, "Equipo Adjudicado con Contrato de USD 45.000 Millones en Hanford," amentum.com Dicha inflación presiona incluso a los fondos fiduciarios bien capitalizados, creando brechas que pueden retrasar las autorizaciones de proyectos y frenar la actividad del mercado a corto plazo. Los propietarios y los gobiernos responden priorizando las tareas de reducción de riesgos, como la extracción del combustible, mientras difieren el desmantelamiento completo, lo que alarga los plazos generales del mercado y eleva el gasto total del ciclo de vida.

Cuellos de Botella en la Capacidad de Eliminación de Residuos de Alto Nivel

Los repositorios permanentes para residuos de alto nivel siguen siendo escasos, lo que obliga a las empresas de servicios públicos a almacenar el combustible gastado en el emplazamiento en contenedores secos o piscinas mucho después del cierre de los reactores. Los Estados Unidos custodian actualmente más de 90.000 toneladas de combustible usado en decenas de plantas porque Yucca Mountain nunca entró en servicio. Europa depende principalmente de la próxima instalación Onkalo de Finlandia, que solo tiene capacidad para el inventario doméstico. El almacenamiento provisional prolongado alarga los períodos de SAFSTOR y retrasa la extracción del recipiente a presión porque los componentes clave no pueden abandonar el emplazamiento hasta que exista una ruta de eliminación final. Por tanto, los contratistas deben valorar los proyectos con grandes provisiones de contingencia para las ampliaciones del almacenamiento y los requisitos de seguridad en evolución, añadiendo complejidad a las evaluaciones de ofertas. La incertidumbre también dificulta la planificación de la mano de obra porque las tareas críticas del proyecto pueden retrasarse años si las vías de eliminación no se resuelven según lo previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reactor: El Dominio de los PWR se Enfrenta a la Disrupción de los AGR

Los reactores de agua a presión (PWR) representaron el 48,21% del mercado de servicios de desmantelamiento nuclear en 2024, lo que refleja su prevalencia en la flota mundial. Los reactores refrigerados por gas (predominantemente AGR) están creciendo a una CAGR del 8,81% porque el Reino Unido está retirando toda su flota de AGR. El tamaño del mercado de servicios de desmantelamiento nuclear asociado a los proyectos de AGR se expandirá a medida que la finalización del descombustible de Hunterston B en 2024 lleve a la unidad al desmantelamiento, seguida de Hinkley Point B.

La especialización impulsa los precios: la gestión del núcleo de grafito y los desafíos del refrigerante de CO₂ restringen la entrada a empresas con credenciales en AGR, como Magnox Ltd. Los reactores reproductores rápidos y las unidades VVER forman oportunidades de nicho: el nuevo tratamiento de sodio líquido de Rosatom desbloquea las jubilaciones de reactores de la serie BN y exige tarifas premium.[4]World Nuclear News, "El Regulador del Reino Unido Destaca la Colaboración Internacional en SMR," world-nuclear-news.org

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad: Los Reactores de Rango Medio Impulsan el Crecimiento en Volumen

Los reactores con una potencia de 100 a 1.000 MW capturaron una participación del 53,41% del mercado de servicios de desmantelamiento nuclear en 2024, beneficiándose de paquetes de trabajo de desmantelamiento estandarizados que generan economías de escala. El segmento por debajo de 100 MW, que abarca reactores de investigación y unidades de propulsión naval, crece a una CAGR del 7,20%. La finalización del FiR1 de Finlandia y el contrato de USD 537 millones del USS Enterprise señalan canalizaciones estables para los especialistas en unidades pequeñas.

Los núcleos más pequeños requieren herramientas a medida e investigación de archivos porque los registros de diseño suelen ser escasos, lo que crea ventajas para las empresas especializadas. Por el contrario, las unidades grandes (superiores a 1.000 MW) ofrecen proyectos menos numerosos pero más prolongados; los propietarios optan por ampliaciones de extensión de vida útil, difiriendo pero no eliminando el eventual desmantelamiento.

Por Fase de Servicio: El Liderazgo en Desmantelamiento Cede Terreno a la Gestión de Residuos

El desmantelamiento y la segmentación del reactor generaron el 38,49% de los ingresos de 2024, ya que el corte del recipiente a presión y el levantamiento de grandes componentes siguen siendo las tareas principales. Sin embargo, se prevé que el segmento de gestión de residuos y manejo de materiales crezca a una CAGR del 9,54% hasta 2030, impulsando el mercado de servicios de desmantelamiento nuclear hacia flujos de trabajo sofisticados de reducción de volumen, acondicionamiento y reciclaje. El sistema electroquímico MENDS ilustra cómo la descontaminación rápida puede reducir los volúmenes totales de residuos y acortar los calendarios de la ruta crítica.

La planificación y la ingeniería se producen en una fase temprana y representan una menor participación en los ingresos, mientras que la restauración del emplazamiento depende de la disponibilidad final de la ruta de residuos. Hasta que se abran los repositorios de alto nivel, el retorno completo del emplazamiento a un uso sin restricciones seguirá siendo prolongado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio Comercial Desafiado por el Crecimiento en Defensa

Los reactores de energía comercial generaron el 72,32% del gasto de 2024, lo que refleja la escala de la flota civil y los mecanismos establecidos de financiación del desmantelamiento. Las unidades de defensa y navales se expanden a una CAGR del 6,28%; el contrato del portaaviones de la Marina de los Estados Unidos es el mayor acuerdo de emplazamiento único de la industria de servicios de desmantelamiento nuclear, y la eliminación de compartimentos de submarinos continúa de forma sistemática.

Los requisitos de seguridad y los sistemas clasificados añaden coste y complejidad, pero también protegen los márgenes porque solo un puñado de empresas posee las habilitaciones necesarias. Las jubilaciones de reactores de investigación, a menudo vinculadas a la eliminación progresiva de la producción de isótopos, amplían aún más el conjunto de oportunidades alineadas con la defensa.

Análisis Geográfico

Europa concentró la mayor parte de los ingresos en 2024 a medida que las políticas nacionales formalizaron las fechas de cierre y los fondos reservados garantizaron la certeza de pago. El KENFO de Alemania y la Autoridad de Desmantelamiento Nuclear del Reino Unido anclan una previsible cola de grandes contratos que absorben mano de obra especializada y equipos de elevación pesada.

Asia-Pacífico es el de mayor crecimiento porque Japón formalizó los cierres de reactores considerados antieconómicos para actualizar, mientras que Corea del Sur respaldó su primer proyecto de desmantelamiento comercial. La vasta flota operativa de China es más joven, aunque los planes de adquisición a largo plazo ya especifican diseños preparados para el desmantelamiento, sentando las bases para un sólido canal regional a partir de la década de 2040.

Las perspectivas de América del Norte siguen siendo estables gracias al programa de gestión ambiental multidecenio del Departamento de Energía de los Estados Unidos y a los aplazamientos impulsados por la extensión de vida útil de Canadá. América Latina, Oriente Medio y África contribuyen marginalmente hoy, pero se tienen en cuenta en la planificación a largo plazo, ya que los nuevos reactores en construcción requerirán presupuestos de desmantelamiento en los hitos de renovación de licencias.

Panorama Competitivo

Los conglomerados nucleares establecidos como Orano, EDF Energy y Westinghouse combinan el conocimiento del ciclo del combustible con la capacidad de desmantelamiento para asegurar licitaciones de primer nivel. Las grandes empresas de ingeniería Jacobs, Fluor y Bechtel aprovechan su profundidad en gestión de proyectos y su familiaridad regulatoria para competir de forma agresiva. El sector sigue moderadamente concentrado, aunque los nuevos participantes especializados reconfiguran la competencia: NorthStar triunfó en la licitación del Enterprise de la Marina ofreciendo un modelo de desmantelamiento de propósito único que superó en precio a los rivales verticalmente integrados.

La innovación separa a los líderes de los seguidores. Las inspecciones robóticas de Sellafield, los contratos de residuos en tanques de Amentum y la tecnología de refrigerante de sodio de Rosatom definen la próxima frontera técnica. Las alianzas son habituales; el consorcio de Hanford fusiona las habilidades de fabricación de BWXT, la experiencia operativa de Amentum y los controles de proyectos de Fluor para ganar un mandato de USD 45.000 millones. Las empresas regionales prosperan donde las normas de licencias nacionales o los requisitos lingüísticos disuaden a los participantes extranjeros, especialmente en los mercados incipientes de Asia-Pacífico.

El éxito dependerá de la integración digital, la reducción del volumen de residuos y la habilidad en la financiación de fondos fiduciarios. Las empresas que sobresalgan en estas disciplinas podrán ganar trabajo recurrente a lo largo de todo el ciclo de jubilación de la flota de reactores.

Líderes de la Industria de Servicios de Desmantelamiento Nuclear

Babcock International Group PLC

Studsvik

Orano Group

EDF Energy Holdings Limited

Westinghouse Electric Company LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Marina de los Estados Unidos adjudicó a NorthStar USD 537 millones para desmantelar el ex-USS Enterprise, el mayor proyecto de desmantelamiento naval del mundo.

- Marzo de 2025: Amentum ganó un contrato de gestión de proyectos de GBP 2.500 millones (USD 3.380 millones) para la nueva planta Sizewell C en el Reino Unido, lo que señala una diversificación estratégica.

- Febrero de 2025: Nukem Technologies y Uniper desmantelaron el segundo recipiente a presión del reactor en la estación de Oskarshamn en Suecia, poniendo fin a un programa de cuatro años.

- Marzo de 2024: Amentum aseguró un contrato de USD 45.000 millones para el proyecto de Disposición Integrada de Tanques de Hanford con una duración de 10 a 15 años.

Alcance del Informe Global del Mercado de Servicios de Desmantelamiento Nuclear

| Reactor de Agua a Presión (PWR) |

| Reactor de Agua en Ebullición (BWR) |

| Reactor Refrigerado por Gas (GCR/AGR) |

| Reactor de Agua Pesada a Presión (PHWR/CANDU) |

| Otros (FBR, VVER, RBMK) |

| Por Debajo de 100 MW |

| 100 a 1.000 MW |

| Por Encima de 1.000 MW |

| Planificación e Ingeniería |

| Desmantelamiento y Segmentación del Reactor |

| Gestión de Residuos y Manejo de Materiales |

| Restauración y Monitoreo del Emplazamiento |

| Reactores de Energía Comercial |

| Reactores de Defensa y Navales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Reactor | Reactor de Agua a Presión (PWR) | ||

| Reactor de Agua en Ebullición (BWR) | |||

| Reactor Refrigerado por Gas (GCR/AGR) | |||

| Reactor de Agua Pesada a Presión (PHWR/CANDU) | |||

| Otros (FBR, VVER, RBMK) | |||

| Por Capacidad | Por Debajo de 100 MW | ||

| 100 a 1.000 MW | |||

| Por Encima de 1.000 MW | |||

| Por Fase de Servicio | Planificación e Ingeniería | ||

| Desmantelamiento y Segmentación del Reactor | |||

| Gestión de Residuos y Manejo de Materiales | |||

| Restauración y Monitoreo del Emplazamiento | |||

| Por Aplicación | Reactores de Energía Comercial | ||

| Reactores de Defensa y Navales | |||

| Por Región | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de desmantelamiento nuclear y con qué rapidez se proyecta que se expanda?

El gasto se sitúa en USD 7.390 millones en 2025 y se prevé que alcance los USD 9.500 millones en 2030, lo que refleja una CAGR del 5,15%.

¿Qué región concentra actualmente la mayor participación del gasto en desmantelamiento nuclear?

Europa lidera con el 41,67% del gasto mundial, impulsado por la eliminación progresiva de Alemania y las jubilaciones de AGR del Reino Unido.

¿Qué segmento de reactor se espera que genere el crecimiento de ingresos más rápido?

Los Reactores Refrigerados por Gas, impulsados por el desmantelamiento de la flota de AGR del Reino Unido, avanzan a una CAGR del 8,81% hasta 2030.

¿Por qué la gestión de residuos y el manejo de materiales están ganando protagonismo dentro de los proyectos de desmantelamiento?

La presión regulatoria para minimizar los volúmenes y recuperar metales valiosos está impulsando la fase de manejo de residuos a una CAGR del 9,54%, superando los trabajos de desmantelamiento tradicionales.

¿Cómo influyen las normas más estrictas tras Fukushima en la demanda de desmantelamiento?

Los estándares más estrictos de seguridad y liberación de emplazamientos aceleran los calendarios de jubilación y aumentan la complejidad de los proyectos, lo que lleva a los propietarios a contratar a contratistas especializados antes en el ciclo de cierre de la planta.

¿Qué papel desempeñan la robótica y la IA en el desmantelamiento nuclear hoy en día?

Los manipuladores remotos, los sistemas de inspección autónomos y los gemelos digitales están reduciendo la dosis a los trabajadores y comprimiendo los calendarios, lo que otorga a los primeros adoptantes una ventaja competitiva en las licitaciones de contratos.

Última actualización de la página el: