Tamaño y Participación del Mercado de Pagos de Noruega

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

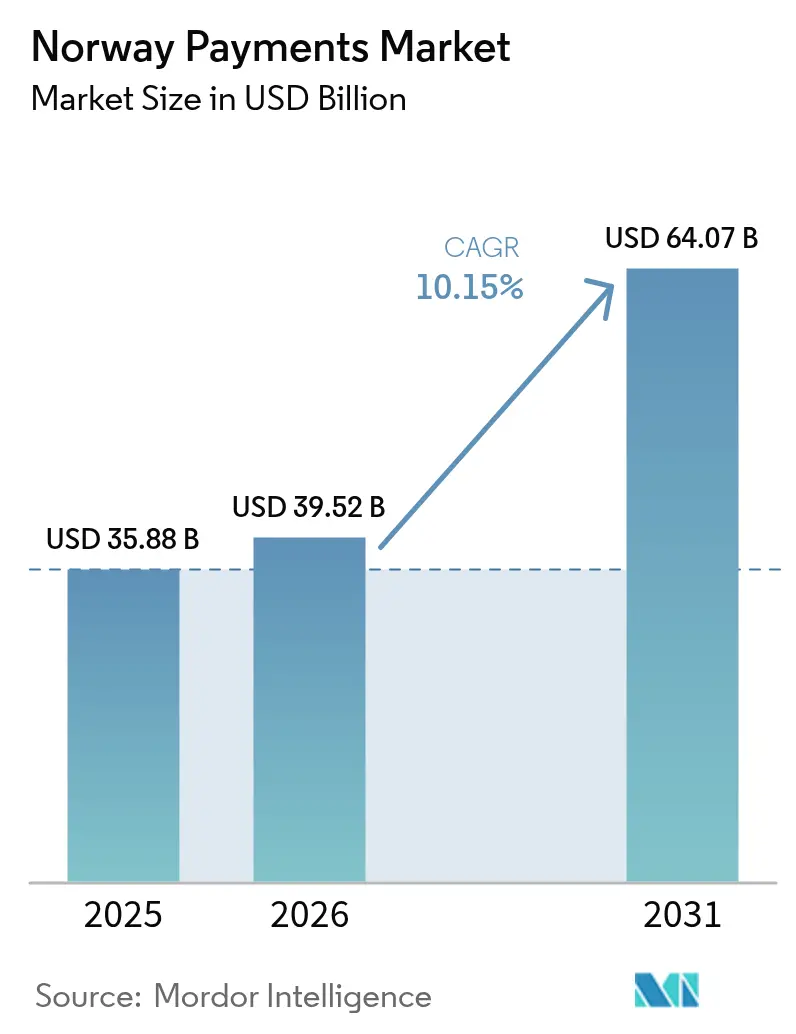

| Tamaño del mercado en el año base (2025) | 35.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.15% CAGR |

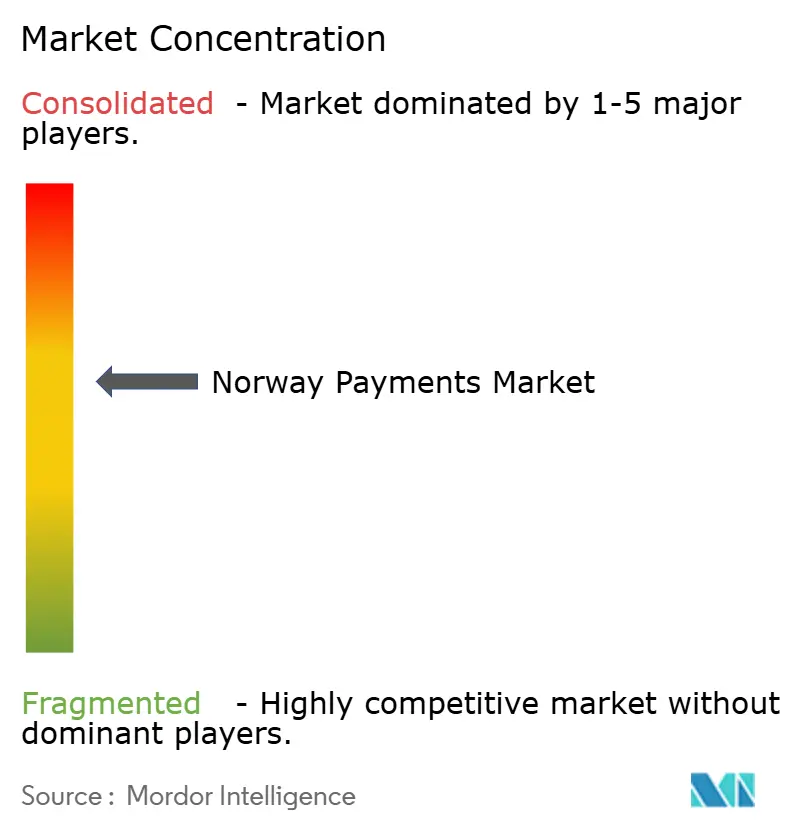

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Noruega por Mordor Intelligence

Se espera que el tamaño del mercado de pagos de Noruega crezca de USD 35,88 mil millones en 2025 a USD 39,52 mil millones en 2026 y se prevé que alcance USD 64,07 mil millones en 2031 a una CAGR del 10,15% durante 2026-2031. La penetración de las carteras digitales, los terminales sin contacto obligatorios y las avanzadas normas de banca abierta han posicionado al país como la sociedad más reacia al efectivo de Europa, con el efectivo utilizado ahora en solo el 3% de las transacciones de los consumidores.[1]Norges Bank, "Informe Web de Infraestructura Financiera 2025," norges-bank.no La innovación en pagos se impulsa aún más por la Estrategia Nacional de Digitalización 2024-2030, que destina EUR 90 millones (USD 97 millones) en financiación anual para modernizar los rieles de pago en tiempo real.[2]Ministerio Noruego de Digitalización, "El Noruega Digital del Futuro: Estrategia Nacional de Digitalización 2024–2030," regjeringen.no La rápida adopción de servicios NFC, la amplia cobertura 5G y un aumento en las inversiones en tecnología financiera están expandiendo los volúmenes direccionables en el mercado de pagos de Noruega, mientras que los mandatos más estrictos contra el ciberfraude y las nuevas normas de aceptación de efectivo moderan los márgenes a corto plazo. La consolidación en torno a Vipps MobilePay y BankAxept subraya el carácter duopolístico del mercado de pagos de Noruega, aunque los requisitos de interoperabilidad hasta 2027 preservan el acceso para los adquirentes de terceros.

Conclusiones Clave del Informe

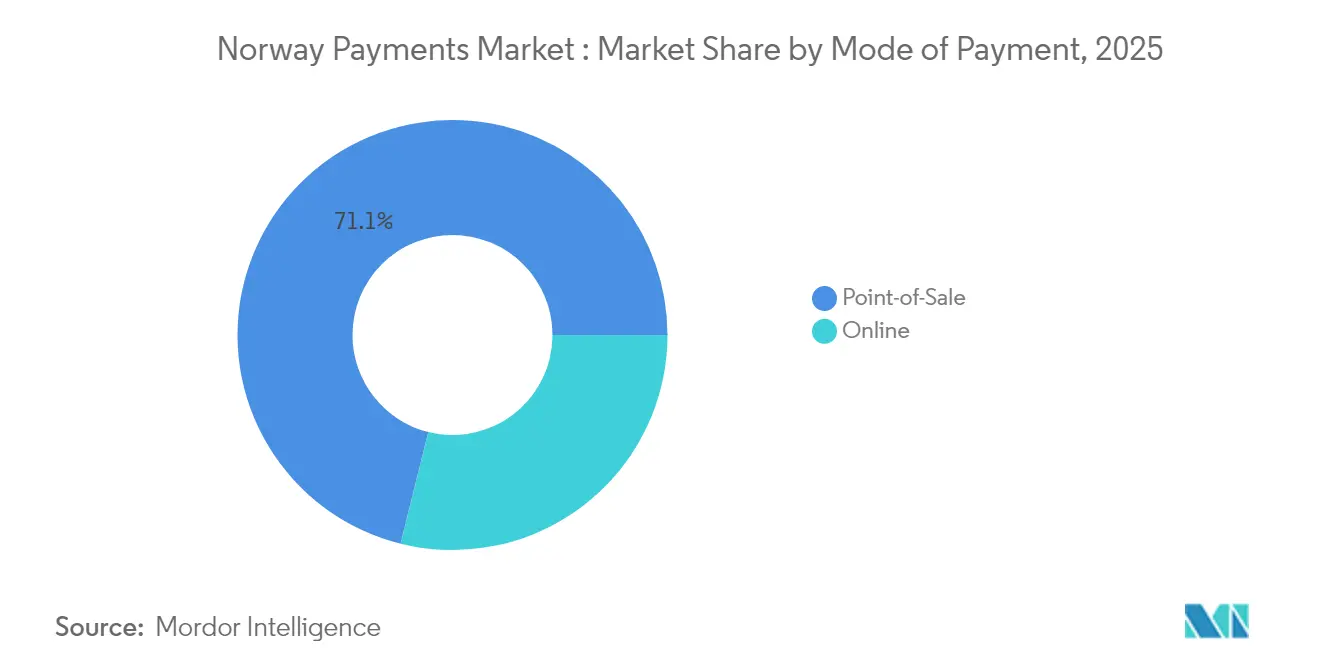

- Por modo de pago, el punto de venta lideró con el 71,12% de la participación del mercado de pagos de Noruega en 2025; se proyecta que las carteras digitales crecerán a una CAGR del 13,45% hasta 2031.

- Por canal de interacción, el punto de venta retuvo el 71,02% de la participación en ingresos en 2025, mientras que los canales de comercio electrónico y comercio móvil avanzan a una CAGR del 12,05% hasta 2031.

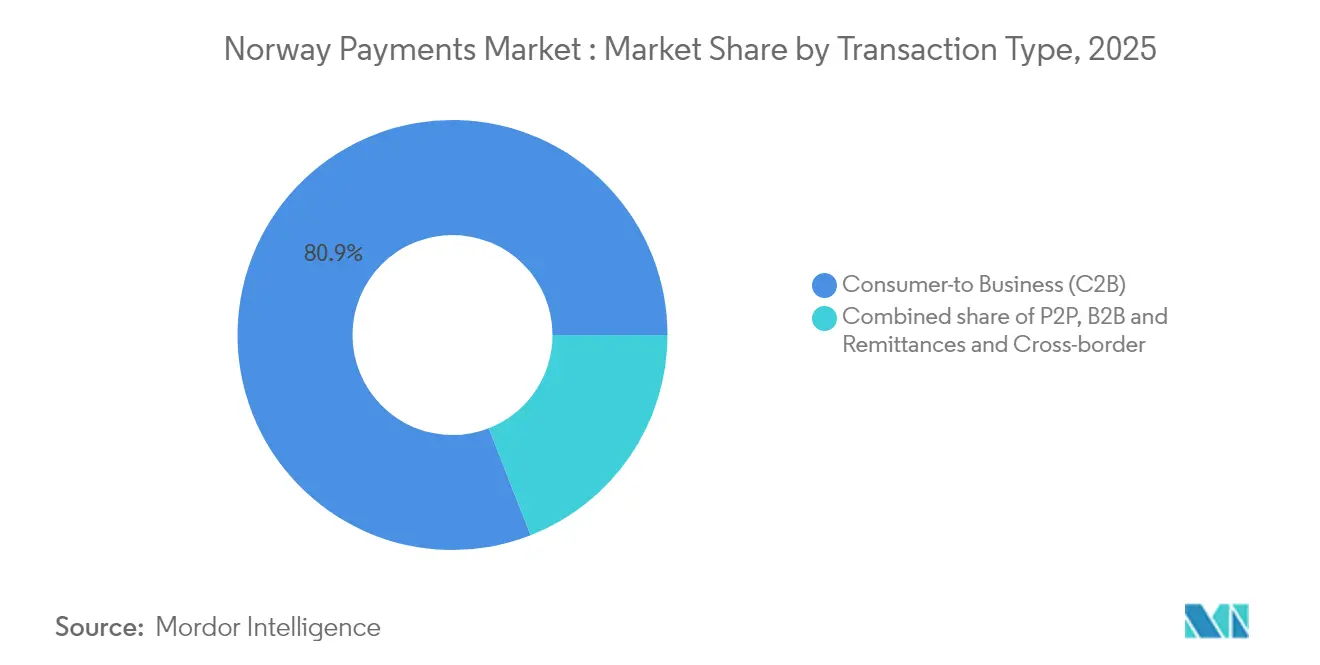

- Por tipo de transacción, los flujos de consumidor a empresa representaron el 80,92% del tamaño del mercado de pagos de Noruega en 2025; los pagos de persona a persona se expanden más rápidamente, a una CAGR del 10,85% hasta 2031.

- Por industria de usuario final, el comercio minorista representó el 45,62% de la participación del tamaño del mercado de pagos de Noruega en 2025, mientras que se prevé que la salud crezca a una CAGR del 13,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Noruega

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso gubernamental hacia pagos sin efectivo y en tiempo real | +2.8% | Nacional, con adopción temprana en Oslo, Bergen, Trondheim | Corto plazo (≤ 2 años) |

| Amplia penetración de teléfonos inteligentes e internet | +2.1% | Nacional, con zonas rurales poniéndose al día mediante el despliegue de 5G | Mediano plazo (2-4 años) |

| Despliegue obligatorio de terminales NFC/sin contacto | +1.9% | Nacional, con los sectores de comercio minorista y hospitalidad a la cabeza | Corto plazo (≤ 2 años) |

| Regulación de banca abierta que impulsa aplicaciones de tecnología financiera | +1.7% | Nacional, con efectos secundarios en la región nórdica | Mediano plazo (2-4 años) |

| Consolidación de carteras domésticas (efectos de la fusión de Vipps) | +1.4% | Región nórdica, con mayor impacto en Noruega, Dinamarca, Finlandia | Largo plazo (≥ 4 años) |

| Demanda de la economía colaborativa de pagos de salario instantáneos | +1.2% | Centros urbanos, en expansión hacia áreas suburbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Gubernamental hacia Pagos sin Efectivo y en Tiempo Real

La financiación pública anual de EUR 90 millones (USD 97 millones) acelera los rieles de pago en tiempo real, mientras que la próxima incorporación de Noruega al Sistema de Liquidación de Pagos Instantáneos TARGET en 2028 permitirá la compensación instantánea corona-euro y reducirá la fricción transfronteriza.[3]Banco Central Europeo, "Noruega se une a TIPS," ecb.europa.eu Norges Bank está probando en paralelo casos de uso de moneda digital del banco central mayorista, señalando su disposición para modelos de liquidación post-efectivo. El acceso obligatorio al efectivo de hasta NOK 20.000 mitiga las preocupaciones de resiliencia, sustentando así la confianza del consumidor incluso cuando el uso del efectivo se desploma. En conjunto, estas medidas sustentan la expansión a largo plazo del mercado de pagos de Noruega.

Amplia Penetración de Teléfonos Inteligentes e Internet

La banda ancha universal y el 5G han desbloqueado funciones de pago biométrico y sin conexión que amplían la aceptación digital en las zonas rurales. Visa constata que el uso de carteras móviles es del 94%, el más alto de Europa.[4]Visa, "Decodificando la Evolución de la Cartera Móvil Europea," visa.co.uk El diseño de pago con prioridad sin conexión, impulsado por los operadores nórdicos, garantiza la continuidad durante las interrupciones y mitiga el riesgo sistémico, potenciando la versatilidad del mercado de pagos de Noruega.

Despliegue Obligatorio de Terminales NFC/Sin Contacto

La Ley de Mercados Digitales de la UE obligó a Apple a desbloquear el NFC del iPhone, permitiendo a Vipps MobilePay lanzar "Tap with Vipps", la primera alternativa nativa de iOS a Apple Pay en el mundo. Cadenas de hostelería como King Foods y Frich's redujeron los tiempos de espera y los costes laborales combinando quioscos sin contacto con plataformas de punto de venta unificadas. Los efectos de red derivados de las actualizaciones de terminales aceleran la adopción de carteras y aumentan la velocidad de las transacciones en todo el mercado de pagos de Noruega.

Regulación de Banca Abierta que Impulsa Aplicaciones de Tecnología Financiera

La PSD2 abrió los datos de cuenta a cuenta, pero los precios de las API bancarias han desencadenado quejas de competencia por parte de Neonomics. La PSD3, vigente en 2026, incorporará API dedicadas a la mitigación del fraude, creando una nueva paridad para las aplicaciones de terceros. A medida que mejora la portabilidad de los datos, los recorridos de usuario diferenciados atraerán nuevos segmentos, reforzando los volúmenes en el mercado de pagos de Noruega.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costes de mitigación del ciberfraude | -1.8% | Nacional, con mayor impacto en las instituciones financieras más pequeñas | Corto plazo (≤ 2 años) |

| Altas comisiones de intercambio y adquisición para las pymes | -1.2% | Nacional, con efectos desproporcionados en las empresas rurales y pequeñas | Mediano plazo (2-4 años) |

| Compresión de márgenes por la intensa competencia entre proveedores de servicios de pago | -0.9% | Nacional, con efectos secundarios en la región nórdica | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y localización | -0.7% | Nacional, con requisitos de cumplimiento normativo de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costes de Mitigación del Ciberfraude

DNB bloqueó NOK 2,1 mil millones (USD 190 millones) de fraude en 2024, desviando capital hacia herramientas defensivas que de otro modo financiarían la innovación de productos. La Unidad de Apoyo contra Amenazas Cibernéticas de Finans Norge coordina ahora la inteligencia compartida, pero el cumplimiento de la Ley de Resiliencia Operativa Digital impone nuevas líneas de coste, mermando los márgenes de los proveedores de servicios de pago más pequeños y ralentizando el lanzamiento de nuevos servicios dentro del mercado de pagos de Noruega.

Altas Comisiones de Intercambio y Adquisición para las Pymes

Las comisiones de los esquemas internacionales siguen siendo elevadas para los comerciantes de bajo volumen, mientras que las normas de aceptación obligatoria de efectivo añaden estructuras de costes paralelas. Estas dobles cargas disuaden a las pymes de actualizar a funcionalidades de pago premium, manteniendo una parte de los volúmenes potenciales fuera del mercado de pagos de Noruega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Carteras Digitales Interrumpen el Dominio de las Tarjetas

El punto de venta mantuvo el 71,12% de la participación del mercado de pagos de Noruega en 2025. Sin embargo, las carteras digitales y las transferencias directas de cuenta a cuenta están creciendo a una CAGR del 13,45%, impulsadas por la migración a ISO 20022 que proporciona datos más ricos para el análisis basado en consentimiento. Se prevé que el tamaño del mercado de pagos de Noruega vinculado a los rieles de prioridad digital supere los USD 22,46 mil millones en 2031, transformando la economía de los adquirentes.

Los emisores de tarjetas responden con ventajas de valor añadido y credenciales tokenizadas para defender los niveles de gasto, pero "Tap with Vipps" en iOS rompe los ecosistemas cerrados y comprime la dependencia del emisor. El efectivo cae por debajo del 3% del volumen a medida que la confianza del consumidor migra hacia carteras autenticadas biométricamente. La integración de programas de fidelización, compra ahora paga después y pagos entre personas en superaplicaciones únicas profundiza el compromiso y magnifica el valor de vida del cliente dentro del mercado de pagos de Noruega.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Interacción: El Impulso del Comercio Electrónico Desafía el Dominio Físico

El tamaño del mercado de pagos de Noruega transaccionado a través del comercio electrónico y el comercio móvil crece a una CAGR del 12,05%, erosionando los canales exclusivamente físicos que mantienen hoy el 71,02% de la participación. Minoristas con enfoque logístico como Oda ya atienden el 70% de la demanda de comestibles en línea, demostrando la escalabilidad de la automatización de la cadena de frío en la dispersa geografía de Noruega.Los comerciantes en tienda contrarrestan con pago omnicanal, recogida en tienda y quioscos de autopago que vinculan el inventario al punto de venta en la nube. El mercado de pagos de Noruega se entrelaza con la digitalización cívica, ya que los portales de impuestos, peajes y salud adoptan los mismos rieles que los consumidores utilizan para comprar. El comercio móvil difumina aún más las fronteras, integrando enlaces de compra y pago dentro de redes sociales, transmisiones en directo y entornos de juego.

Por Tipo de Transacción: Los Pagos entre Personas se Aceleran más allá de la Base de Consumidor a Empresa

Los flujos de consumidor a empresa representan el 80,92% del tamaño del mercado de pagos de Noruega, respaldados por el elevado gasto per cápita en comercio minorista y la tenencia universal de tarjetas. Las transferencias de persona a persona, sin embargo, crecen un 10,85% anual a medida que los cambios culturales orientan el intercambio de dinero en torno a experiencias similares al chat. Los esquemas de salario instantáneo para trabajadores de la economía colaborativa aceleran la demanda, creando superposición entre los casos de uso de nómina, remesas y transferencias sociales.

Los corredores de empresa a empresa avanzan más lentamente debido a los flujos de trabajo de cumplimiento normativo, pero el Sistema de Liquidación de Pagos Instantáneos TARGET reducirá la latencia transfronteriza, desbloqueando nuevos beneficios de liquidez para las pymes en 2028. Los compromisos regulatorios de acceso no discriminatorio mantienen abiertos los rieles de pagos entre personas, permitiendo nuevos servicios superpuestos como regalos grupales y depósitos en garantía dentro del mercado de pagos de Noruega.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Innovación en Salud Supera la Madurez del Comercio Minorista

El comercio minorista sigue contribuyendo con el 45,62% de la participación del mercado de pagos de Noruega, reflejando la madurez de la cobertura de puntos de venta y la expansión omnicanal. Sin embargo, la salud lidera el crecimiento con una CAGR del 13,2%, impulsada por USD 47 mil millones en gasto sanitario nacional, una amplia adopción de la telemedicina y el despliegue de recetas electrónicas.

Los hospitales integran ahora API de pago en los portales de pacientes para copagos y honorarios de teleconsulta, mientras que las farmacias pilotan la facturación recurrente automática para medicamentos crónicos. Las administraciones públicas digitalizan la facturación, añadiendo un caudal estable. Las suscripciones de entretenimiento, juegos y transmisión en continuo también se disparan, incorporando microtransacciones y modelos de uso fraccionado que elevan el ingreso medio por usuario en todo el mercado de pagos de Noruega.Análisis Geográfico

El ámbito doméstico de Noruega sigue siendo el epicentro del mercado de pagos de Noruega, con una tasa de adopción de carteras móviles del 94%, la más alta del mundo. Oslo, Bergen y Trondheim encabezan los programas piloto de pruebas minoristas de moneda digital del banco central, mientras que los condados remotos del norte se benefician de la liquidación sin conexión habilitada por 5G para garantizar la resiliencia de la red. La región nórdica ofrece potencial de expansión a través de la base de usuarios consolidada de Vipps MobilePay, aunque el incierto estado de la licencia de P27 pausa las ambiciones más amplias de compensación transfronteriza.

La alineación con el Espacio Económico Europeo obliga a Noruega a adoptar las directivas de pago de la UE. La Ley de Mercados Digitales ya ha transformado la dinámica de la competencia NFC; la PSD3 añadirá disposiciones más estrictas sobre prevención del blanqueo de capitales y responsabilidad, impulsando a los bancos a actualizar sus motores de orquestación del fraude por delante de sus homólogos continentales. La integración del Sistema de Liquidación de Pagos Instantáneos TARGET vincula la corona noruega con los rieles de pago en tiempo real en euros en 2028, posicionando a los exportadores para cobros más rápidos y atrayendo a proveedores de servicios de pago extranjeros al mercado de pagos de Noruega.

Fuera de Europa, los proveedores de servicios de pago noruegos exploran una expansión selectiva donde la madurez de la infraestructura digital refleja los estándares domésticos, concretamente Singapur, Australia y el Golfo. La diáspora nórdica y la adhesión compartida a SEPA SCT Inst facilitan las pruebas de corredor. El riesgo de volatilidad cambiaria sigue siendo elevado debido a la flotación de la corona, pero las herramientas avanzadas de cobertura integradas en las cuentas corporativas moderan la exposición para los exportadores medianos dentro del mercado de pagos de Noruega.

Panorama Competitivo

Vipps MobilePay y BankAxept dominan los rieles de aceptación domésticos, mientras que Visa y Mastercard controlan el enrutamiento de esquemas internacionales. Los compromisos ampliados de la fusión obligan a Vipps a ofrecer precios transparentes y API abiertas, manteniendo la contestabilidad hasta 2027. DNB aprovecha su escala para gestionar 392 millones de instrucciones de pago diarias, monetizando los mensajes ISO 20022 ricos en datos para el análisis de tesorería.

Los competidores de tecnología financiera persiguen la penetración en nichos; Neonomics ofrece agregación de cuentas mediante una única API y libra una batalla regulatoria para desmantelar las prácticas de control de acceso. Sokin gana terreno a través de su adquisición de Settle, apuntando a las remesas y las cuentas multidivisa para pymes. Los procesadores internacionales como Worldline se asocian con los operadores establecidos en las interfaces de pago instantáneo, asegurando su relevancia a medida que el mercado de pagos de Noruega avanza hacia la liquidación en tiempo real.

La postura de seguridad diferencia ahora a los líderes: Thales suministra tokenización de emulación de tarjeta host y autenticación biométrica, habilitando el avance NFC de iOS de Vipps que alcanzó 1 millón de usuarios en cinco meses. La inteligencia cibernética compartida a través de Finans Norge contrarresta vectores de ataque sofisticados, aunque los adquirentes más pequeños tienen dificultades para financiar capacidades de respuesta a vulnerabilidades de día cero. En general, el mercado de pagos de Noruega recompensa la escala, la confianza y el ritmo de innovación.

Líderes de la Industria de Pagos de Noruega

Vipps AS

Bank Norwegian

Klarna Bank AB

PayPal Holdings Inc.

Nets A/S (Nexi Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Thales y Vipps lanzaron pagos NFC en iOS, alcanzando 1 millón de usuarios y estableciendo la primera alternativa viable a Apple Pay en dispositivos iPhone mediante tecnología de cifrado avanzada e integración perfecta con BankAxept.

- Febrero 2025: Worldline y DNB se asociaron para añadir Conectividad Instantánea Swift al Sistema de Liquidación de Pagos Instantáneos TARGET, mejorando los flujos de empresa a empresa y de tesorería en tiempo real.

- Diciembre 2024: Vipps MobilePay lanzó "Tap with Vipps" como la primera alternativa mundial a Apple Pay en iPhone.

- Diciembre 2024: Sokin completó la adquisición de la empresa de tecnología financiera Settle, reforzando las capacidades de cartera multidivisa en Noruega.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio considera el mercado de pagos noruego como el conjunto de todas las transacciones de pago domésticas, con tarjeta presente y tarjeta no presente, a través de los rieles de punto de venta, comercio electrónico y cuenta a cuenta, registradas en términos de valor (USD) en el momento de la liquidación. En la práctica, esto abarca los flujos de consumidor a empresa, entre personas, de empresa a empresa y transfronterizos que se compensan a través de bancos autorizados o instituciones de pago autorizadas.

Exclusión del alcance: omitimos deliberadamente las transferencias de activos criptográficos y los saldos de liquidación mayorista interbancaria, ya que siguen perfiles de riesgo y regulatorios muy diferentes.

Descripción General de la Segmentación

- Por Modo de Pago

- Punto de Venta

- Tarjeta (Débito, Crédito, Prepago)

- Carteras Digitales (Apple Pay, Google Pay, Interac Flash)

- Efectivo

- Otros Puntos de Venta (Tarjetas de Regalo, QR, Dispositivos Portátiles)

- En Línea

- Tarjeta (Tarjeta No Presente)

- Cartera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal)

- Otros Pagos en Línea (Efectivo Contra Reembolso, Compra Ahora Paga Después, Transferencia Bancaria)

- Punto de Venta

- Por Canal de Interacción

- Punto de Venta

- Comercio Electrónico/Comercio Móvil

- Por Tipo de Transacción

- Persona a Persona (P2P)

- Consumidor a Empresa (C2B)

- Empresa a Empresa (B2B)

- Remesas y Pagos Transfronterizos

- Por Industria de Usuario Final

- Comercio Minorista

- Entretenimiento y Contenido Digital

- Salud

- Hospitalidad y Viajes

- Gobierno y Servicios Públicos

- Otras Industrias de Usuario Final

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a bancos emisores, responsables de productos de pasarelas de pago y directores financieros del lado del comerciante en Oslo, Bergen y Trondheim. Las conversaciones verificaron las tasas de traspaso de intercambio, las tendencias de la tasa de captación en Vipps MobilePay y los importes típicos de los tickets de compra ahora paga después, lo que nos permitió conciliar las estimaciones de escritorio con las realidades sobre el terreno.

Investigación Documental

Comenzamos extrayendo los volúmenes de transacciones principales, los límites de intercambio y la penetración de terminales de Statistics Norway, Norges Bank y las Estadísticas de Pago del Banco Central Europeo. Los insumos macroeconómicos, el PIB, la renta disponible de los hogares, las ventas minoristas y los ingresos por turismo, se mapearon a partir de las series del Banco Mundial y Eurostat. Los puntos de contacto regulatorios, como las notas de implementación de la PSD2 y la Ley de Contratos Financieros, se revisaron en los portales del Consejo Europeo de Pagos y del Ministerio de Finanzas de Noruega. Las divulgaciones financieras de los principales adquirentes, los datos de los esquemas de red y las noticias archivadas en Dow Jones Factiva enriquecieron nuestra comprensión de los cambios de precios y la actividad de fusiones. D&B Hoovers proporcionó ingresos empresariales orientativos que ayudaron a aproximar la participación de los principales procesadores. Esta lista es ilustrativa; se consultaron docenas de fuentes abiertas y de suscripción adicionales durante la validación.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente parte de los valores de transacciones anuales de Norges Bank, desglosados por instrumento, que luego se ajustan por el desplazamiento del efectivo, la fuga transfronteriza y la previsión del PIB. Las verificaciones ascendentes selectivas —volumen de adquisición muestreado multiplicado por la comisión de servicio al comerciante promedio, tamaño de la cesta de comercio electrónico multiplicado por la penetración de carteras digitales, e ingresos netos reportados por los esquemas de tarjetas— anclan los segmentos clave antes de que las cifras se integren en el modelo maestro. Los impulsores críticos de nuestra previsión incluyen la participación de tarjetas sin contacto, la penetración de teléfonos inteligentes, la adopción de pagos en tiempo real, los mandatos de puntos de venta para carga de vehículos eléctricos y el ritmo de recuperación del turismo. La regresión multivariante con variables rezagadas de PIB y ventas minoristas sustenta el escenario base; el análisis de escenarios prueba mayores pérdidas por ciberfraude o una adopción más lenta de compra ahora paga después. Las brechas en los insumos ascendentes —por ejemplo, los descuentos de intercambio privados— se cubren utilizando rangos de referencia obtenidos durante las llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres niveles: analista, responsable sénior del dominio y análisis automatizado de varianza frente a indicadores macroeconómicos. Cualquier desviación superior al 5% respecto a las series de transacciones externas desencadena una llamada de verificación con las fuentes. Los informes se actualizan una vez al año, con parches intermedios cuando surgen eventos materiales, regulatorios o macroeconómicos.

Por Qué la Línea de Base de Pagos de Noruega de Mordor Merece Confianza

Las estimaciones de diferentes publicadores rara vez coinciden porque cada uno elige su propio alcance de servicio, base de tipo de cambio y cadencia de actualización.

Los principales factores de divergencia incluyen si se contabilizan el efectivo y las transferencias giro domésticas, el tratamiento de los desembolsos gubernamentales puntuales y la agresividad con que se inflan los precios de venta promedio de las carteras en línea al proyectar a cinco años. El modelo de Mordor establece los supuestos de forma transparente y se actualiza cada doce meses, mientras que otros a menudo bloquean las previsiones hasta tres años.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 35,88 mil millones (2025) | ||

| USD 8,10 mil millones (2024) | Consultora Regional A | Contabiliza únicamente los pagos con tarjeta en el punto de venta físico, excluye los flujos en línea y de cuenta a cuenta |

| USD 33,89 millones (2025) | Boletín Sectorial B | Se centra exclusivamente en las remesas transfronterizas, ignora las transacciones domésticas y excluye los pagos corporativos |

La comparación muestra que las opciones de alcance más amplio y un ciclo de actualización disciplinado permiten a Mordor Intelligence ofrecer una línea de base equilibrada y transparente que los planificadores pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pagos de Noruega y cuáles son sus perspectivas de crecimiento?

El mercado se sitúa en USD 39,52 mil millones en 2026 y se prevé que se expanda a USD 64,07 mil millones en 2031, reflejando una CAGR del 10,15%.

¿Qué proporción de las transacciones cotidianas en Noruega se realizan todavía con efectivo?

El efectivo representa ahora solo el 3% de todos los volúmenes de pago, confirmando la posición de Noruega como la economía más reacia al efectivo de Europa.

¿Qué canal de pago está creciendo más rápidamente en Noruega?

Las carteras digitales y las transferencias de cuenta a cuenta se están expandiendo a una CAGR del 13,45% hasta 2031, erosionando el dominio histórico de las tarjetas en el punto de venta.

¿Qué políticas gubernamentales están impulsando la rápida digitalización de los pagos?

La Estrategia Nacional de Digitalización 2024-2030 destina EUR 90 millones (USD 97 millones) en financiación anual hacia los rieles de pago en tiempo real y exige la liquidación instantánea para los pagos del sector público.

¿Cómo se convirtió Noruega en el primer país con una alternativa a Apple Pay en iPhone?

La Ley de Mercados Digitales de la UE obligó a Apple a abrir la tecnología NFC del iPhone, permitiendo a Vipps MobilePay lanzar "Tap with Vipps" en diciembre de 2024.

¿Quién controla la infraestructura de pagos central en Noruega?

Los proveedores domésticos Vipps MobilePay y BankAxept gestionan los rieles esenciales, mientras que Visa y Mastercard dominan el enrutamiento de esquemas transfronterizos; las condiciones de acceso abierto permanecen en vigor hasta 2027.

Última actualización de la página el: