Tamaño y Participación del Mercado de Comercio Electrónico de Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

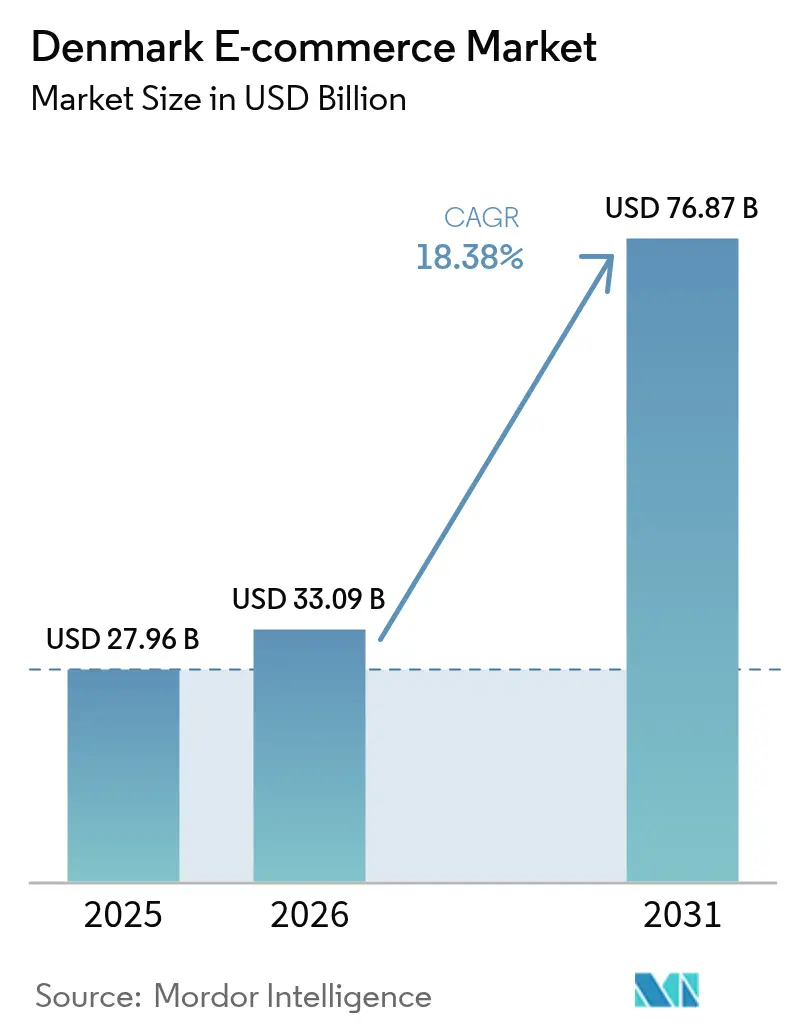

| Tamaño del mercado en el año base (2025) | 27.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de Dinamarca por Mordor Intelligence

Se espera que el tamaño del mercado de comercio electrónico de Dinamarca crezca de 27.960 millones de USD en 2025 a 33.090 millones de USD en 2026 y se prevé que alcance los 76.870 millones de USD en 2031 a una CAGR del 18,38% durante el período 2026-2031. Los factores aceleradores incluyen una tasa de penetración de pagos digitales del 90%, 4,5 millones de usuarios de MobilePay y la Estrategia de Crecimiento Digital del gobierno de 138 millones de USD que subvenciona la adopción de tiendas web por parte de las pymes.[1]Danmarks Nationalbank, "Hábitos de Pago en Dinamarca," nationalbanken.dk Los nuevos participantes extranjeros como Temu están intensificando la competencia de precios, aunque los minoristas nacionales responden con inversiones omnicanal que aprovechan la densa red de taquillas de paquetería de Dinamarca para prometer entrega en el mismo día a nivel nacional. Los vientos regulatorios favorables, en particular la Directiva de Información Corporativa en Materia de Sostenibilidad (CSRD), elevan el valor estratégico de las cadenas de suministro en línea trazables y favorecen a los operadores nativos digitales. Las condiciones macroeconómicas estables, incluido un crecimiento del PIB del 3,6% y una inflación del 2,0% en 2025, refuerzan aún más la resiliencia del gasto de los consumidores.

Conclusiones Clave del Informe

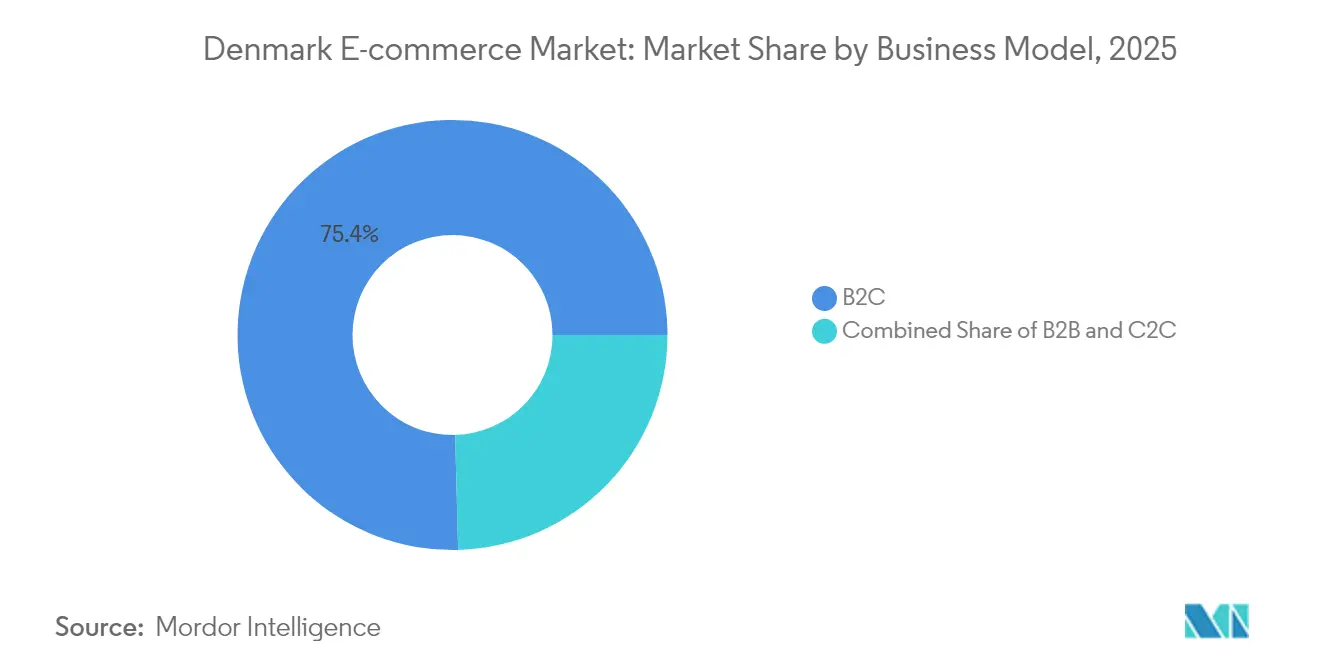

- Por modelo de negocio, B2C representó el 75,42% de la participación del mercado de comercio electrónico de Dinamarca en 2025; se prevé que B2B se expanda a una CAGR del 21,20% hasta 2031.

- Por tipo de dispositivo, el móvil representó el 59,02% del tamaño del mercado de comercio electrónico de Dinamarca en 2025 y se espera que crezca a una CAGR del 22,07% hasta 2031.

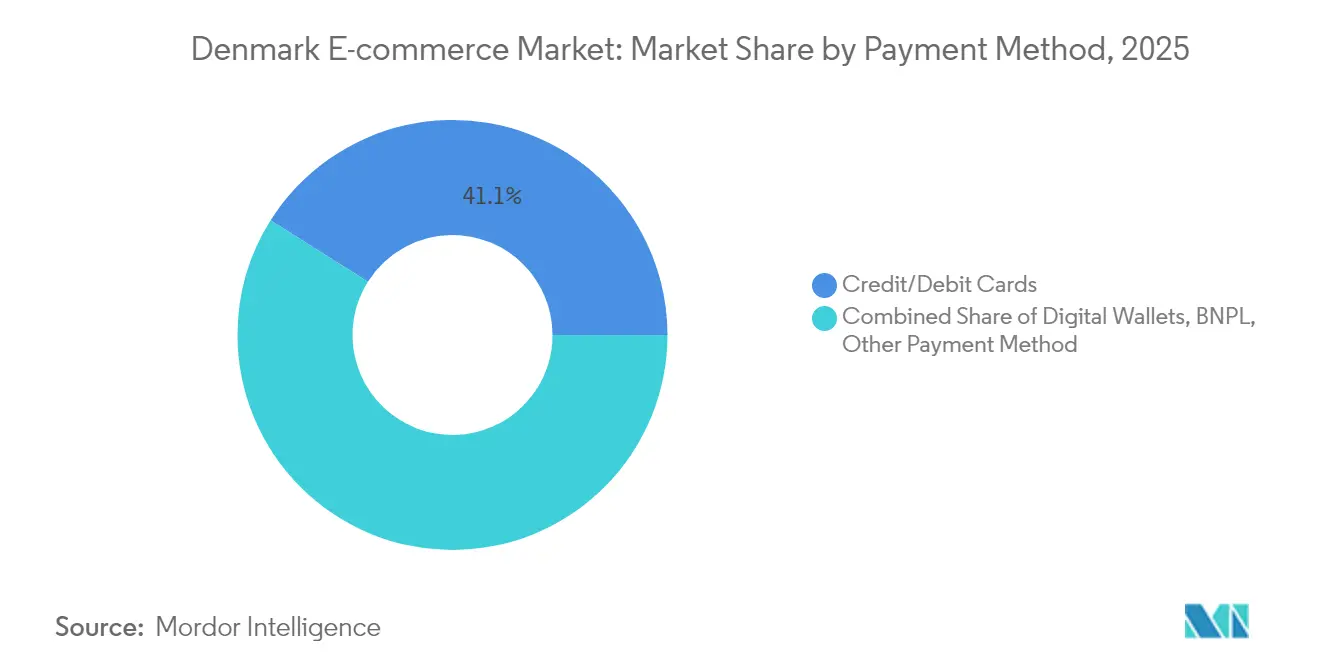

- Por método de pago, las tarjetas de crédito y débito mantuvieron una participación del 41,05%, mientras que las billeteras digitales registran la CAGR más rápida del 23,46%.

- Por categoría de producto B2C, la moda y la ropa lideraron con una participación en los ingresos del 22,10% en 2025; se proyecta que los alimentos y bebidas aumenten a una CAGR del 24,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ubicuidad de las Billeteras Digitales Lideradas por MobilePay que Acelera las Tasas de Conversión en el Proceso de Pago | +4.2% | Nacional, con mayor penetración en centros urbanos | Corto plazo (≤ 2 años) |

| Estrategia de Crecimiento Digital 2023 del Gobierno que Subvenciona la Adopción de Tiendas Web por Pymes | +3.8% | Nacional, con enfoque prioritario en pymes rurales | Mediano plazo (2-4 años) |

| Densa Red de Taquillas de Paquetería y Logística de Entrega en el Mismo Día que Permite Promesas de Entrega en Menos de 24 h | +3.1% | Nacional, concentrado en las áreas metropolitanas de Copenhague, Aarhus y Odense | Mediano plazo (2-4 años) |

| Mandato de Sostenibilidad CSRD que Impulsa el Cambio hacia Cadenas de Suministro en Línea Trazables | +2.7% | A nivel de la UE, con Dinamarca como mercado de adopción temprana | Largo plazo (≥ 4 años) |

| Inversiones Omnicanal de Salling y Matas que Convierten el Inventario de Tiendas en Cumplimiento en Línea | +2.4% | Nacional, con efectos secundarios en los mercados nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La ubicuidad de las billeteras digitales lideradas por MobilePay acelera las tasas de conversión en el proceso de pago

MobilePay cubre al 77% de la población de Dinamarca, ofrece liquidación instantánea y reduce el abandono entre un 15-25% en comparación con los procesos de pago exclusivos con tarjeta. Los minoristas obtienen una mayor conversión sin absorber comisiones de intercambio, y las plataformas B2B se benefician de la misma pila de API que automatiza los pagos de facturas. El efecto de red consolidado eleva los costes de cambio para los consumidores y representa una barrera de entrada para los mercados extranjeros que carecen de paridad con las billeteras nacionales. A medida que el uso de billeteras se extiende a los servicios de suscripción y pago por enlace, los comerciantes daneses desbloquean modelos de ingresos recurrentes y datos de clientes más profundos. Las ganancias en conversión se traducen en un GMV incremental, impulsando al mercado de comercio electrónico de Dinamarca hacia ventajas de escala.

La Estrategia de Crecimiento Digital 2023 del gobierno subvenciona la adopción de tiendas web por parte de las pymes

El Estado ha destinado 138 millones de USD hasta 2027 para capacitar a las pymes, cofinanciar el desarrollo de plataformas e integrar herramientas de ciberseguridad.[2]Departamento de Comercio de los Estados Unidos, "Dinamarca – Economía Digital," trade.gov Seis casas de negocios regionales ofrecen orientación práctica, acortando la curva de aprendizaje para las empresas rurales que anteriormente se veían disuadidas por la complejidad del cumplimiento normativo. Las subvenciones compensan los costes de incorporación a los principales carritos SaaS, ampliando la diversidad de comerciantes y la amplitud de categorías. A medida que los comerciantes rurales se digitalizan, los volúmenes de paquetería se extienden más allá de las grandes ciudades, aumentando la utilización de la red de taquillas y apoyando la deflación de precios logísticos. El programa también hace hincapié en la mejora de las competencias en análisis de datos, lo que permite a las pymes perfeccionar el surtido y los precios en tiempo real.

La densa red de taquillas de paquetería y logística de entrega en el mismo día permite una promesa de entrega en < 24 h

La penetración de las taquillas de paquetería alcanza el 41%, la más alta de los países nórdicos, y se integra con los nodos de transporte público para una recogida sin fricciones.[3]Corporación Internacional de Correos, "Elección de Entrega – Taquillas de Paquetería," ipc.be PostNord y minoristas como Salling Group optimizan las rutas de última milla, reduciendo los costes de entrega y la huella de carbono. La densidad de taquillas permite acuerdos de nivel de servicio de entrega en el mismo día a nivel nacional a una fracción del coste de la entrega en puerta por mensajero. Los segmentos de moda y electrónica de consumo experimentan un impulso a medida que la inmediatez influye en la conversión de la cesta de compra. Los niveles de servicio más elevados constituyen una ventaja defensible frente a los participantes transfronterizos que no pueden replicar la infraestructura sin una inversión de capital elevada.

El mandato de sostenibilidad CSRD impulsa el cambio hacia cadenas de suministro en línea trazables

A partir de 2026, las empresas danesas deberán divulgar métricas de impacto de la cuna a la puerta, lo que obliga a invertir en registros digitales y etiquetas ESG verificables. Las plataformas que automatizan el seguimiento de emisiones obtienen una prima de precio y una menor tasa de abandono de comerciantes. Los consumidores orientados a la sostenibilidad —el 59% de los millennials están dispuestos a pagar más— recompensan a los comerciantes que cumplen la normativa, ampliando el GMV de productos ecológicos. La CSRD también acelera la adopción B2B a medida que las empresas necesitan trazas de adquisición auditables, reforzando el giro del mercado de comercio electrónico de Dinamarca hacia plataformas de nivel empresarial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Plataformas Extranjeras (Temu, Amazon) que Intensifican la Competencia Basada en Precios | -3.4% | Nacional, con efectos secundarios en los mercados nórdicos | Mediano plazo (2-4 años) |

| La Alta Sensibilidad a los Costes de Entrega Obstaculiza el Mercado | -2.8% | Nacional, con mayor impacto en zonas rurales y suburbanas | Corto plazo (≤ 2 años) |

| El RGPD y las Normas de Residencia de Datos Locales Inflan los Costes de Cumplimiento para los Minoristas en Línea Pymes | -2.1% | A nivel de la UE, con Dinamarca enfrentando una aplicación más estricta | Largo plazo (≥ 4 años) |

| El Segmento de Mayor Edad Rezagado en la Adopción Digital a Pesar del 99% de Acceso a Internet | -1.7% | Nacional, con mayor concentración en zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La alta sensibilidad a los costes de entrega obstaculiza el mercado

Más del 40% de los consumidores nórdicos abandonan las cestas de compra cuando los gastos de envío superan sus umbrales personales, un comportamiento que se amplifica fuera de las áreas metropolitanas. Aunque la densidad de las taquillas de paquetería alivia los costes, los productos de alimentación y los artículos de bajo precio aún tienen dificultades para absorber las tarifas sin erosionar los márgenes de los minoristas. La vigilancia presupuestaria impulsada por la inflación persiste a pesar de la moderación de los precios, lo que empuja a los comerciantes hacia umbrales de envío gratuito y modelos de membresía que comprimen el margen bruto. El mercado de comercio electrónico de Dinamarca se enfrenta a un equilibrio entre la diferenciación del servicio y la elasticidad de precios.

Plataformas extranjeras (Temu, Amazon) que intensifican la competencia basada en precios

Temu se convirtió en la tercera tienda web más grande de Dinamarca en 2024 mediante el despliegue de descuentos agresivos. El centro logístico nórdico de Amazon ajusta aún más los parámetros de referencia de precios. Si bien la elección se amplía para los consumidores, los actores nacionales se enfrentan a una compresión de márgenes. Los operadores establecidos daneses enfatizan la velocidad, la sostenibilidad y la atención al cliente local para defender su cuota, pero estos diferenciadores requieren una inversión continua. Las investigaciones de seguridad de productos de la UE sobre Temu introducen incertidumbre regulatoria, aunque se espera que las guerras de precios persistan a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: El impulso de la adquisición digital remodela las compras corporativas

B2C controló el 75,42% del GMV de 2025, aunque la CAGR del 21,20% de B2B indica un giro estructural a medida que las pymes danesas migran el gasto indirecto en línea. Se proyecta que el tamaño del mercado de comercio electrónico de Dinamarca para pedidos B2B se duplique entre 2026 y 2031 a medida que las empresas buscan la consolidación de catálogos e informes preparados para la CSRD. Las plataformas nacionales aprovechan MobilePay Business para automatizar la conciliación, mientras que las API mayoristas de ZEOS de Zalando y Salling Group desbloquean el alcance transfronterizo. Los valores de pedido promedio más altos y las tasas de devolución más bajas mejoran la economía unitaria. La preferencia local por interfaces en idioma danés y el cumplimiento de ESG inclina la ventaja hacia las plataformas de origen nacional, limitando el atractivo de los mercados internacionales genéricos.

La legislación de sostenibilidad acelera las auditorías de proveedores, y los portales B2B que integran calculadoras de emisiones se convierten en motores de adquisición predeterminados. Mientras tanto, los líderes B2C experimentan con modelos de mercado para monetizar el tráfico excedente y abrir nuevas fuentes de ingresos. C2C sigue siendo un nicho, pero se sinergiza con las iniciativas de economía circular respaldadas por los reguladores, añadiendo diversificación general al mercado.

Por Tipo de Dispositivo: El comercio con enfoque móvil impulsa el compromiso en todos los grupos de edad

Con una participación del 59,02% en 2025, los teléfonos inteligentes son el escaparate principal y se prevé que alcancen el 69,5% en 2031 a una CAGR del 22,07%. La ventaja en la participación del mercado de comercio electrónico de Dinamarca proviene de la cobertura 5G ubicua y la familiaridad de los usuarios con el flujo de un solo toque de MobilePay. Los minoristas invierten en arquitectura de aplicaciones web progresivas para acelerar la carga de páginas y reducir las tasas de rebote. Las ventas flash basadas en la ubicación impulsan el tráfico en tienda para las cadenas omnicanal y difuminan las líneas entre las experiencias en línea y fuera de línea.

El escritorio sigue siendo relevante para artículos complejos de alto valor como muebles o requisiciones B2B, donde la pantalla grande y la investigación en múltiples pestañas facilitan la toma de decisiones. Los dispositivos emergentes —televisores inteligentes, sistemas de infoentretenimiento para automóviles, asistentes de voz— se mantienen colectivamente por debajo del 5% de participación, aunque representan un terreno de experimentación para la reordenación sin fricciones y los formatos de medios comprables, ampliando los puntos de contacto del mercado de comercio electrónico de Dinamarca.

Por Método de Pago: La adopción de billeteras desafía el predominio de las tarjetas

Las tarjetas de crédito y débito aún dominan con una participación del 41,05% en las transacciones, pero las billeteras digitales registran una CAGR del 23,46% que podría inclinar la mayoría hacia 2031. La superioridad de las billeteras radica en la liquidación instantánea, la autenticación integrada y la integración de programas de fidelización. El BNPL crece entre la Generación Z, aunque las consultas de la Autoridad de Supervisión Financiera moderan la expansión no regulada. Para los comerciantes, las comisiones de las billeteras son competitivas con los costes de adquisición y al mismo tiempo ofrecen ventajas en datos que impulsan la personalización.

Las redes de tarjetas siguen siendo indispensables para las ventas transfronterizas y las facturas B2B de alto valor; por lo tanto, las pilas de pago híbridas siguen siendo la norma en la industria de comercio electrónico de Dinamarca. Los bancos responden con soluciones de tarjeta tokenizada en archivo para igualar la experiencia de usuario de las billeteras, garantizando una capacidad multimoneda sin fricciones para los compradores extranjeros y sosteniendo el gasto del turismo entrante.

Por Categoría de Producto B2C: El liderazgo de la moda se encuentra con la disrupción de la alimentación

La moda y la ropa representaron una participación del 22,10% del GMV de 2025, beneficiándose de políticas de devolución flexibles y modelos de recomendación de tallas impulsados por inteligencia artificial. La planificada adquisición de ABOUT YOU por parte de Zalando señala una mayor consolidación y sinergia de datos. Al mismo tiempo, los alimentos y bebidas es la categoría emergente con una CAGR del 24,12%, ya que las soluciones de taquilla a nevera y la recogida en tienda con aislamiento térmico amplían el alcance. Se proyecta que el tamaño del mercado de comercio electrónico de Dinamarca para la alimentación en línea supere el crecimiento general del comercio minorista, respaldado por las prioridades de ahorro de tiempo de los hogares.

La electrónica de consumo mantiene un crecimiento de mediados de la adolescencia, aprovechando los programas de exhibición en tienda y de intercambio para renovar los ciclos de actualización. La belleza y el cuidado personal ganan terreno a medida que cadenas omnicanal como Matas fusionan tutoriales digitales con diagnósticos en tienda. Los muebles y artículos para el hogar se enfrentan a la logística de artículos voluminosos, pero se benefician del patrimonio de diseño de Dinamarca y las tendencias de consumo consciente. Los nichos más pequeños —desde bricolaje hasta juguetes— capturan un crecimiento equilibrado anclado en campañas estacionales y colaboraciones con influenciadores.

Análisis Geográfico

La concentración urbana sigue siendo pronunciada, con el área metropolitana de Copenhague representando un estimado del 44,62% del GMV nacional en 2025. La fiabilidad de la promesa de entrega en el mismo día supera el 98% en la región capital, creando un punto de referencia que se extiende a Aarhus y Odense a medida que aumenta la densidad de taquillas. Sin embargo, la adopción rural registra un crecimiento porcentual más rápido, impulsado por la banda ancha financiada por el Estado y las subvenciones para la digitalización de las pymes. El mercado de comercio electrónico de Dinamarca disfruta de una superficie terrestre compacta que mantiene las distancias de entrega promedio por debajo de los 300 km, sosteniendo la eficiencia de costes.

Los flujos transfronterizos son fluidos gracias a la alineación de los derechos de los consumidores de la UE; los compradores alemanes y suecos utilizan con frecuencia los dominios daneses para adquirir artículos de diseño, convirtiendo a Dinamarca en un centro de cumplimiento nórdico. La conversión de divisas de la Corona Danesa al EUR introduce una fricción menor que las billeteras multidivisa absorben cada vez más. La penetración de Internet nacional se sitúa en el 99% y sustenta un alcance uniforme al consumidor.

El riesgo de fragmentación comercial sigue siendo el principal obstáculo geográfico, ya que las interrupciones en el transporte elevan los costes de insumos. Sin embargo, la diversificación de las fuentes de suministro entre proveedores de la UE, el Reino Unido y Asia mitiga la dependencia de una sola región. El cumplimiento temprano de la CSRD por parte de Dinamarca posiciona a sus comerciantes para atraer a consumidores orientados a la sostenibilidad en los mercados vecinos donde las normas de divulgación van rezagadas, convirtiendo la regulación en una ventaja competitiva.

Panorama Competitivo

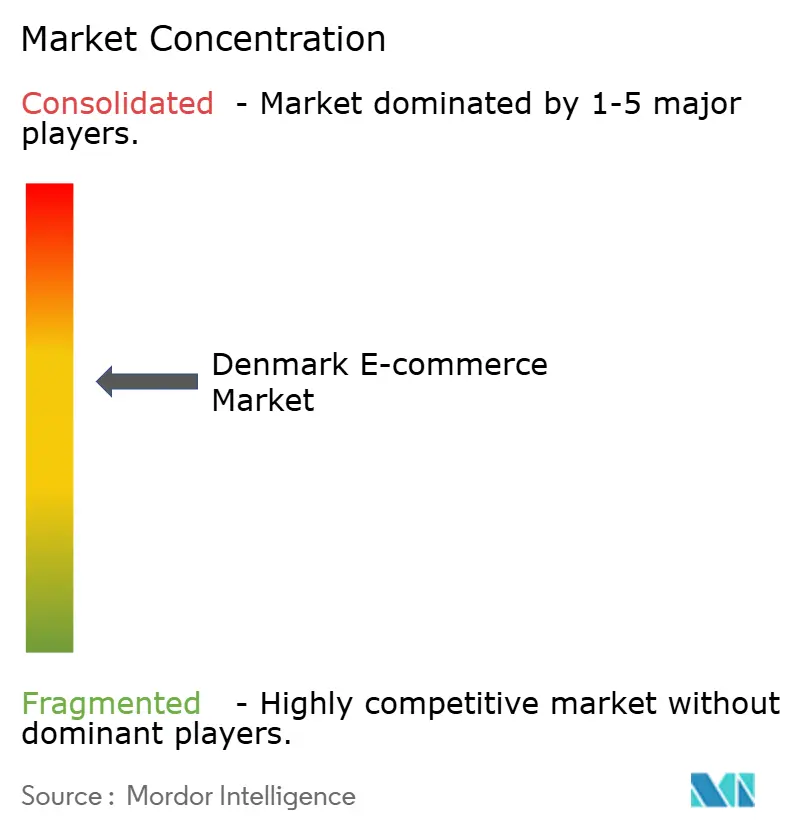

El sector del comercio electrónico de Dinamarca está moderadamente fragmentado. Los cinco principales actores controlan aproximadamente el 45% del GMV, dejando espacio para disruptores especializados. Zalando domina la moda, aprovechando la personalización algorítmica y un producto de cumplimiento como servicio en expansión. Salling Group combina la fidelización entre tiendas físicas y digitales, impulsando una visibilidad de inventario unificada que ofrece una tasa de finalización de recogida en tienda del 99,94%. Nemlig.com y Coop.dk defienden su cuota en alimentación a través de precios de marca propia y optimización de la cadena de frío.

Temu y Amazon escalan la tensión de precios. Su logística paneuropea ofrece una amplia profundidad de catálogo, pero persisten las brechas en el servicio local: la gestión de devoluciones y el soporte en idioma danés siguen siendo puntos débiles. Los actores nacionales contrarrestan con credenciales de sostenibilidad, aprovechando cadenas de suministro más cortas y paneles de informes conformes con la CSRD. Las empresas emergentes de tecnología logística integran la planificación de rutas con inteligencia artificial y el reabastecimiento autónomo de taquillas, señalando una fase competitiva liderada por la tecnología.

Los ecosistemas de asociación florecen: el acuerdo ampliado de Coop Danmark con Tata Consultancy Services migra el ERP central a SAP S/4HANA, desbloqueando vistas de inventario en tiempo real que mejoran las promesas a los clientes. La adquisición de ABOUT YOU por parte de Zalando espera sinergias de EBIT de 100 millones de EUR (108 millones de USD) mediante la agrupación de marketing y activos compartidos de última milla. PostNord se asocia con fabricantes de taquillas para duplicar la capacidad urbana en 2027, garantizando que la infraestructura siga el ritmo del creciente volumen de paquetería.

Líderes de la Industria de Comercio Electrónico de Dinamarca

Apple Inc.

Harald Nyborg

Zalando SE

Elgiganten A/S

Bilka .dk (Salling Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Salling Group adquirió Rimi Baltic y 33 tiendas de Coop Denmark para ampliar el alcance geográfico e impulsar las economías de escala; el acuerdo se alinea con su plan ASPIRE '28 para asegurar el poder de abastecimiento upstream y el apalancamiento omnicanal.

- Marzo de 2025: Zalando acordó adquirir ABOUT YOU, creando un ecosistema de doble marca orientado a la segmentación demográfica y las sinergias de EBIT a través del marketing conjunto y los nodos de cumplimiento compartidos.

- Marzo de 2025: Coop Danmark renovó su asociación con Tata Consultancy Services para una migración a gran escala a SAP S/4HANA, señalando una agenda de tecnología prioritaria para unificar datos y automatizar el reabastecimiento.

- Febrero de 2025: El gobierno danés asignó 50 millones de DKK (7,1 millones de USD) para revitalizar 16 centros urbanos, lo que indica el apoyo de las políticas al comercio minorista híbrido que combina la experiencia física con la comodidad en línea.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de comercio electrónico de Dinamarca como el valor bruto de mercancía generado cuando los residentes daneses adquieren bienes físicos o servicios a través de dispositivos conectados a internet, en tiendas nacionales o extranjeras que liquidan la transacción en coronas danesas o su equivalente internacional.

Exclusión del alcance: Las suscripciones exclusivamente digitales, los anuncios clasificados en línea y los portales de contratación pública entre empresas y gobierno quedan fuera de nuestro marco.

Descripción general de la segmentación

- Por Modelo de Negocio

- B2C

- B2B

- C2C

- Por Tipo de Dispositivo

- Teléfono Inteligente / Móvil

- Escritorio y Portátil

- Otros Tipos de Dispositivos

- Por Método de Pago

- Tarjetas de Crédito / Débito

- Billeteras Digitales

- BNPL

- Otro Método de Pago

- Por Categoría de Producto B2C

- Belleza y Cuidado Personal

- Electrónica de Consumo

- Moda y Ropa

- Alimentos y Bebidas

- Muebles y Hogar

- Juguetes, Bricolaje y Medios de Comunicación

- Otras Categorías de Productos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores logísticos, gestores de pasarelas de pago, responsables de tiendas web de marcas y vendedores pymes en marketplaces de Copenhague, Aarhus y Odense. Estos intercambios permitieron clarificar los valores medios de cesta, las tasas de devolución y la proporción de pagos realizados desde dispositivos móviles, lo que nos permitió validar los supuestos identificados durante el trabajo de escritorio.

Investigación documental

Comenzamos con estadísticas oficiales de organismos como Statistics Denmark, las declaraciones de IVA de la Agencia Tributaria danesa y el Índice de Comercio Minorista de Eurostat para establecer las líneas de base del comercio minorista. Información complementaria sobre el comportamiento del comprador y las tendencias de dispositivos provino del Índice de Economía y Sociedad Digital de la UE, la encuesta anual de comercio electrónico nórdico de PostNord y los boletines de pagos con tarjeta del Banco Central de Dinamarca. Para evaluar los flujos transfronterizos, analizamos los registros de envíos aduaneros disponibles a través de Volza y los datos de paquetería de corta distancia compartidos por la Nordic Transport Association. Los recursos de acceso exclusivo por suscripción, en particular D&B Hoovers para los estados financieros de los minoristas y Dow Jones Factiva para noticias de actualidad, aportaron señales a nivel de empresa. Las fuentes enumeradas ilustran, sin agotar, el conjunto de referencias consultadas por nuestros analistas.

Dimensionamiento del mercado y previsiones

La construcción descendente parte del volumen de ventas minoristas nacionales, al que se aplican tasas de penetración en línea por clúster de producto y un incremento transfronterizo. Las verificaciones ascendentes selectivas —como la consolidación de ingresos de los principales comerciantes y el precio de venta medio muestreado multiplicado por el número de paquetes— ajustan los totales. Las variables clave incluyen el crecimiento de la base de usuarios de internet, la adopción de MobilePay, la densidad de taquillas para paquetes, la tarifa media de entrega y la trayectoria de tipo de cambio DKK-USD. Las proyecciones a cinco años emplean regresión multivariante con análisis de escenarios, cuyos coeficientes son revisados con los expertos entrevistados antes de su consolidación. Las lagunas en la divulgación de los comerciantes se subsanan imputando márgenes medianos sectoriales ajustados al mayor índice de costes logísticos de Dinamarca.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías, verificaciones de varianza frente a señales macroeconómicas externas y revisión por pares. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos relevantes, y una revisión final del analista precede a la entrega.

Por qué la línea de base de comercio electrónico de Dinamarca de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas mezclan ingresos con volumen de pagos, agrupan contenido digital o congelan los tipos de cambio en momentos distintos.

Los principales factores de divergencia incluyen la amplitud del alcance, la inclusión de marketplaces de servicios B2B y las diferencias en la frecuencia de actualización que sesgan las comparaciones, lo que se ve agravado por supuestos variables sobre los precios de venta medios y la fuga transfronteriza.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 27,96 B (2025) | Mordor Intelligence | - |

| USD 24 B (2024) | Regional Consultancy A | Contabiliza únicamente el comercio minorista en línea doméstico; omite viajes, entrega de alimentos y servicios |

| USD 115,4 B (2024) | Industry Databank B | Agrega el volumen de pagos con tarjeta entre B2C, C2C y transferencias entre particulares sin deflactar por devoluciones. |

La comparación muestra que cuando la alineación del alcance y el rigor de las variables son inconsistentes, las cifras varían ampliamente. La segmentación disciplinada de Mordor, su metodología de construcción combinada y su ciclo de actualización anual proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y transparente, anclada en activos de datos daneses verificables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de comercio electrónico de Dinamarca?

El mercado está valorado en 33.090 millones de USD en 2026, con una CAGR prevista del 18,38% hasta 2031.

¿Qué modelo de negocio está creciendo más rápido en el comercio electrónico danés?

Las transacciones B2B avanzan a una CAGR del 21,20%, superando a B2C aunque desde una base menor.

¿Qué importancia tiene MobilePay para el comercio minorista en línea en Dinamarca?

MobilePay cubre al 77% de los residentes y reduce el abandono en el proceso de pago entre un 15-25%, convirtiéndolo en un impulsor de conversión crítico.

¿Qué categoría de producto lidera las ventas en línea?

La moda y la ropa tienen una participación en los ingresos del 22,10%, impulsada por políticas de devolución generosas y herramientas de tallas con inteligencia artificial.

¿Cómo afecta la regulación de sostenibilidad al comercio electrónico danés?

La CSRD exige informes completos sobre el impacto de la cadena de suministro para 2026, favoreciendo a las plataformas que ofrecen seguimiento integrado de ESG.

¿Están los mercados extranjeros amenazando a los actores locales?

Temu y Amazon intensifican la competencia de precios, pero los minoristas nacionales aprovechan una entrega más rápida y las credenciales de sostenibilidad para defender su cuota.

Última actualización de la página el: