Tamaño y participación del mercado de petróleo y gas de Noruega

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 18.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Noruega por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Noruega fue valorado en USD 18,92 mil millones en 2025 y se estima que crecerá desde USD 19,66 mil millones en 2026 hasta alcanzar USD 23,79 mil millones para 2031, a una CAGR del 3,89% durante el período de pronóstico (2026-2031).

La infraestructura marítima madura, los flujos de inversión impulsados por incentivos fiscales y la demanda europea posterior a la crisis de Ucrania han mantenido estable la trayectoria de crecimiento del mercado. Las crecientes preocupaciones sobre la seguridad energética continúan favoreciendo las exportaciones de gas noruego, mientras que los proyectos de descarbonización en el sector de aguas abajo y los centros comerciales de almacenamiento de carbono están abriendo nuevas fuentes de ingresos. En el frente competitivo, la consolidación controlada en torno a Equinor, Aker BP y Vår Energi está permitiendo el desarrollo coordinado de campos marginales, mientras que el despliegue de gemelos digitales y las conexiones subsuperficiales están reduciendo los costos operativos. El recapacitamiento de la fuerza laboral y los mandatos de reducción de emisiones generan presiones de costos, pero también aceleran la adopción de automatización, robótica y electrificación marítima, que en conjunto sustentan ganancias de productividad a mediano plazo.

Conclusiones clave del informe

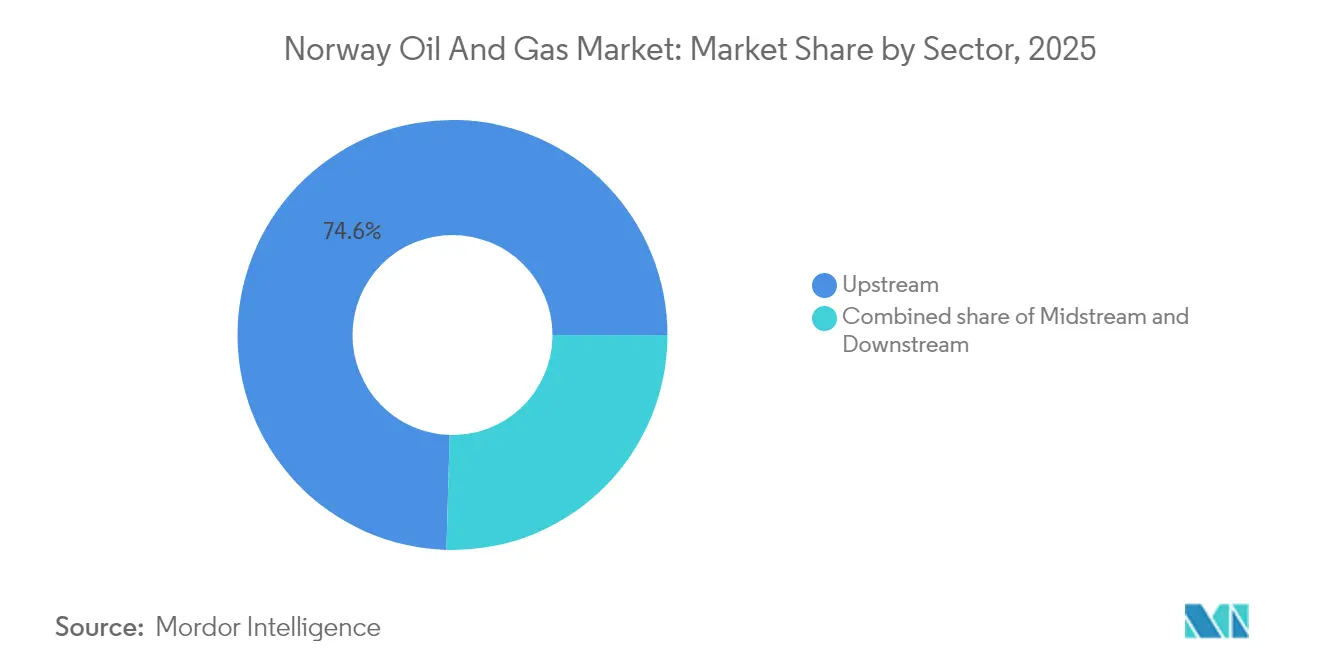

- Por sector, las operaciones de aguas arriba representaron el 74,55% de la participación del mercado de petróleo y gas de Noruega en 2025; las operaciones de aguas abajo registraron la CAGR proyectada más alta del 4,70% hasta 2031.

- Por ubicación, los activos marítimos representaron el 94,62% de los ingresos en 2025, con una CAGR esperada del 4,18% hasta 2031.

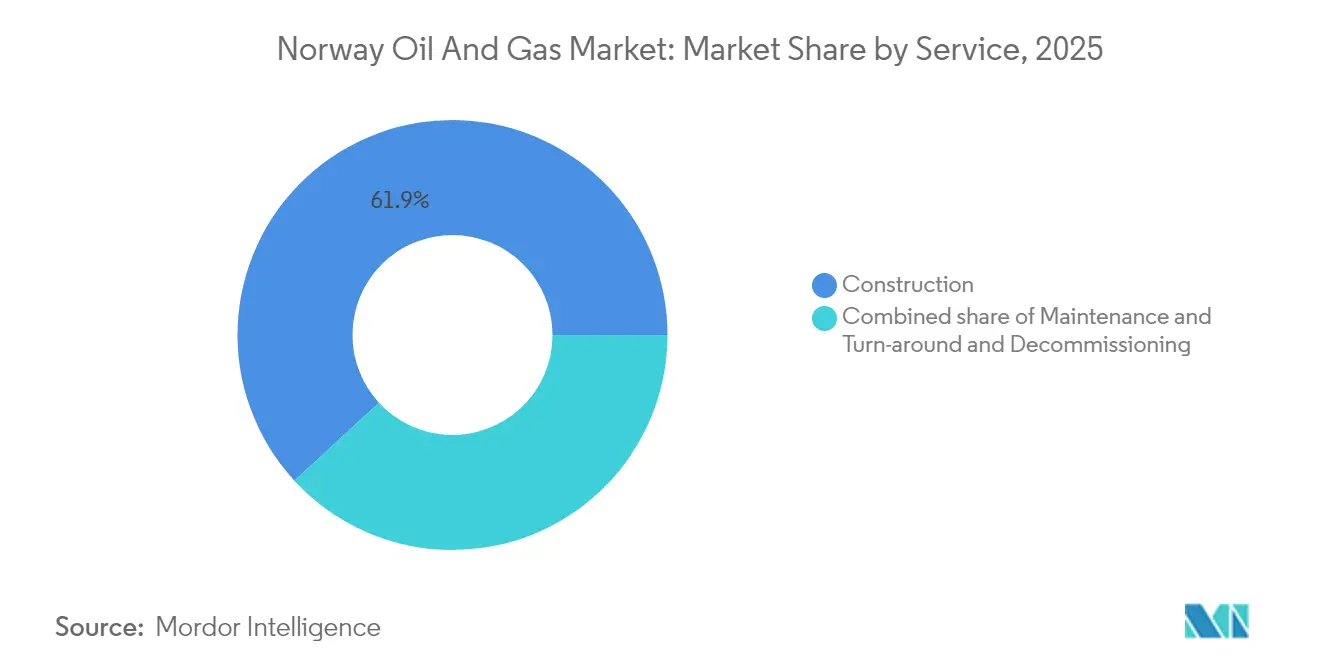

- Por servicio, la construcción representó el 61,85% del tamaño del mercado de petróleo y gas noruego en 2025, mientras que se espera que el mantenimiento y la parada técnica avancen a una CAGR del 4,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Noruega

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la demanda europea de gas tras la crisis de Ucrania | +0.80% | UE, principalmente Alemania | Mediano plazo (2-4 años) |

| Incentivos fiscales para inversiones en la Plataforma Continental Noruega | +0.60% | Plataforma Continental Noruega | Corto plazo (≤2 años) |

| Infraestructura marítima madura | +0.40% | Mar del Norte, Mar de Noruega, Mar de Barents | Largo plazo (≥4 años) |

| Comercialización de centros de almacenamiento de CO₂ | +0.30% | Formaciones del Mar del Norte | Mediano plazo (2-4 años) |

| Reducción de OPEX impulsada por gemelos digitales | +0.20% | Plataforma Continental Noruega | Corto plazo (≤2 años) |

| Optimización de conexiones subsuperficiales | +0.30% | Campos marginales, Plataforma Continental Noruega | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda europea de gas tras la crisis de Ucrania

Los récords de escasez de gas en Europa después de 2022 llevaron las exportaciones noruegas a máximos históricos y consolidaron el mercado de petróleo y gas de Noruega como el principal proveedor no ruso del continente. Alemania obtuvo el 48% de su gas de Noruega en 2024, ampliando significativamente una brecha de demanda estructural que se espera dure al menos hasta 2030. Aunque los objetivos climáticos de la UE indican una disminución del 32% en el uso general de gas para 2030, los contratos de compra a corto plazo siguen siendo sólidos, brindando a los productores noruegos margen para maximizar el flujo de caja mientras se preparan para una reducción gradual en los volúmenes. El énfasis del gobierno en ventanas de entrega seguras y un caudal predecible en las tuberías añade mayor estabilidad para los inversores de aguas arriba. Sin embargo, los debates políticos internos sobre una mayor alineación energética con la UE ocasionalmente introducen incertidumbre regulatoria que las empresas deben vigilar de cerca.

Incentivos fiscales para inversiones en la Plataforma Continental Noruega

La tasa impositiva marginal del 78% de Noruega parece onerosa en papel, pero combinada con la deducción total de costos y la depreciación acelerada, crea una economía atractiva después de impuestos para nuevos proyectos. El mecanismo de alivio temporal introducido en 2020 permitió a los operadores deducir la mayor parte de los desembolsos de capital de inmediato, impulsando una oleada de 29 sanciones de proyectos que alcanzarán su pico de gasto alrededor de 2025. Las revisiones presupuestarias publicadas para 2025 preservan estas deducciones y extienden las disposiciones de renta de recursos a las iniciativas de gestión del carbono, ampliando la base de incentivos.(1)Ministerio de Hacienda, "Presupuesto Nacional de Noruega 2025," regjeringen.no Sin embargo, los inversores esperan una desaceleración natural una vez que el actual retraso de flujos de trabajo sancionados se complete después de 2027, a menos que políticas actualizadas vuelvan a renovar la cartera de proyectos.

Infraestructura marítima madura

A lo largo de las últimas cinco décadas, la construcción continua ha dado lugar al desarrollo de densas redes de plataformas, tuberías y terminales terrestres, lo que ha resultado en costos promedio de conexión subsuperficial hasta un 30% más bajos en comparación con las construcciones en campo nuevo. Ejemplos recientes incluyen Fram Sør y Bestla, donde líneas de flujo de 10-15 km conectan nuevos pozos a centros existentes, ofreciendo precios de equilibrio muy por debajo de USD 40 por barril. Las mejoras de energía desde tierra a Troll B y Troll C están reduciendo las emisiones operativas en 160.000 tCO₂ cada año, al tiempo que extienden la vida útil de las instalaciones superiores. Estas ventajas acortan los ciclos de desarrollo, preservan el capital y posicionan a la Plataforma Continental Noruega como un modelo de optimización de campos maduros a nivel mundial.

Comercialización de centros de almacenamiento de CO₂

El proyecto Northern Lights alcanzó el estado operativo en 2025 y ahora gestiona envíos transfronterizos de CO₂, convirtiendo a Noruega en un pionero en la monetización del almacenamiento geológico. La capacidad inicial de 1,5 Mt/año está completamente reservada, y la Fase 2 elevará el rendimiento por encima de 5 Mt/año para 2028. Los aprendizajes pasados de las 22 Mt de inyecciones acumuladas de Sleipner y Snøhvit reducen el riesgo técnico, mientras que una combinación fiscal favorable de créditos fiscales por CO₂ e inversión estatal conjunta respalda la viabilidad comercial. Esta línea de servicios emergente contrarresta en parte el declive a largo plazo de los volúmenes de aguas arriba y podría evolucionar hasta convertirse en un sector exportador líder de conocimiento del subsuelo.(2)TotalEnergies, "Comunicado de prensa sobre el hito de Northern Lights," totalenergies.com

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad de precios (petróleo y gas) | -0.40% | Mercados mundiales de materias primas que afectan las exportaciones noruegas | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de emisiones netas cero | -0.30% | Operaciones en la Plataforma Continental Noruega | Mediano plazo (2-4 años) |

| Desplazamiento de mano de obra cualificada hacia las energías renovables | -0.50% | Plataforma Continental Noruega, región del Mar del Norte | Mediano plazo (2-4 años) |

| Aumento de los pasivos de desmantelamiento | -0.60% | Campos maduros del Mar del Norte, Plataforma Continental Noruega | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios (petróleo y gas)

Las fluctuaciones en los índices de referencia de crudo y gas complican la planificación de asignación de capital para los operadores marítimos cuyos precios de equilibrio en boca de pozo varían entre USD 11 y 40 por barril. Los precios al contado del gas europeo a corto plazo siguen siendo vulnerables a los patrones climáticos estacionales y a las interrupciones no planificadas de plataformas, lo que genera fluctuaciones significativas en los ingresos. Si bien la cartera industrial de conexiones subsuperficiales de bajo costo amortigua el impacto, una debilidad sostenida de los precios podría retrasar proyectos marginales y reducir futuras incorporaciones de reservas. Las variaciones cambiarias añaden otra capa de complejidad, ya que una corona noruega más débil infla los costos de equipos importados, incluso cuando aumenta los ingresos por exportaciones.

Costos de cumplimiento de emisiones netas cero

La industria gastó NOK 16 mil millones en 2024 en impuestos de CO₂, derechos del Sistema de Comercio de Emisiones de la UE y mejoras de electrificación de plataformas.(3)Dirección del Petróleo de Noruega, "Emisiones de las actividades petroleras," norskpetroleum.no Los objetivos de reducir las emisiones marítimas en un 50% para 2030 requieren enlaces de cables de alta tensión, sistemas de baterías en plataformas y mayor uso de energía eólica flotante. Proyectos como la electrificación parcial de Oseberg por NOK 10 mil millones ponen de relieve la intensidad de capital involucrada. Los operadores enfrentan el doble desafío de mantener costos competitivos con sus pares globales mientras cumplen algunas de las regulaciones ambientales más estrictas del mundo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: Dominio de la extracción con potencial emergente en aguas abajo

Las actividades de aguas arriba mantuvieron una participación de ingresos del 74,55% en 2025, respaldadas por campos gigantes como Johan Sverdrup, que produjo 260 millones de barriles ese año manteniendo una intensidad de carbono inferior a 5 kg de CO₂ por barril. La propiedad combinada de tuberías y terminales ofrece ventajas en costos y sustenta la cadena de valor integrada del mercado de petróleo y gas de Noruega. Los activos intermedios, incluida la red de tuberías de gas marítimo más extensa de Europa, fueron asegurados con respaldo estatal mediante una adquisición de USD 1,6 mil millones, reforzando el control nacional sobre las arterias estratégicas de exportación. El EBITDA de aguas abajo ha aumentado gracias a las conversiones de refinerías: el cambio de Mongstad hacia el hidrógeno azul y los combustibles de aviación sostenibles está proyectado para reducir las emisiones del sitio en un 70%, destacando cómo el procesamiento de valor agregado puede superar los márgenes de refinación tradicionales.

Se pronostica que el tamaño del mercado de petróleo y gas de Noruega para el segmento de aguas abajo alcanzará USD 3,34 mil millones para 2031, expandiéndose a una CAGR del 4,70%, la más rápida dentro del desglose sectorial. Aunque las operaciones de aguas arriba siguen siendo la columna vertebral, los modelos de negocio mixtos que combinan hidrocarburos con combustibles bajos en carbono están redefiniendo los grupos de ganancias. En consecuencia, los productores están diversificando sus ingresos para protegerse contra los declives a largo plazo en la demanda de hidrocarburos brutos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por ubicación: Supremacía marítima y potencial en el Mar de Barents

Las instalaciones marítimas representaron el 94,62% de los ingresos de 2025 y se pronostica que registrarán una CAGR del 4,18% hasta 2031, lo que subraya cómo la infraestructura subsuperficial domina el mercado de petróleo y gas de Noruega. Los arranques recientes, más notablemente Johan Castberg, con una capacidad de 220.000 barriles por día, subrayan la creciente contribución del Mar de Barents a la producción de petróleo de la región. Las operaciones terrestres siguen siendo principalmente limitadas al procesamiento, almacenamiento e híbridos emergentes de energía renovable. Las duras condiciones árticas del lugar exigen FPSOs robustos e invernizados y conceptos subsuperficiales; una vez instaladas, estas unidades generan largos perfiles de producción en meseta que estabilizan la producción nacional.

La electrificación marítima también está escalando. El parque eólico flotante Hywind Tampen ahora satisface el 35% de las necesidades eléctricas de cinco plataformas de Tampen, reduciendo las emisiones anuales de CO₂ en 200.000 toneladas. Dicha hibridación combina los hidrocarburos tradicionales con las energías renovables, reforzando la competitividad a medida que aumentan los precios del carbono.

Por servicio: La escala de la construcción impulsa la innovación en mantenimiento

El trabajo de mantenimiento y parada técnica es ahora la línea de servicio de más rápido crecimiento en la Plataforma Continental Noruega, con una expansión proyectada a una CAGR del 4,95% hasta 2031. El aumento refleja un claro giro de la industria: los operadores están extrayendo más valor de las plataformas existentes en lugar de apostar por nuevas construcciones. Por ejemplo, las mejoras de energía desde tierra en Troll C y Troll B requieren nuevas habilidades en el mantenimiento de energía híbrida, ya que los cables de alta tensión reemplazan a las turbinas de gas tradicionales. A esto se suman los paneles de mantenimiento predictivo y los sensores remotos que permiten a los equipos ampliar los intervalos de servicio, reducir el personal marítimo y disminuir la exposición a riesgos de seguridad.

El desmantelamiento sigue creciendo de manera constante a medida que las instalaciones envejecidas del Mar del Norte se aproximan a su retiro, y la flota limitada de buques de elevación pesada mantiene altas las tarifas diarias. El apoyo a la exploración mantiene su posición; se prevé la perforación de 45 pozos para 2025, pero el gasto se canaliza cada vez más hacia prospectos en campos cercanos. Los equipos de ingeniería, mientras tanto, dedican más horas al diseño de conexiones subsuperficiales y a las conexiones de captura de carbono que a pozos exploratorios en la frontera.

La construcción sigue dominando los gráficos de ingresos, reclamando el 61,85% del gasto de 2025 gracias a proyectos emblemáticos como el desarrollo de Johan Castberg por USD 8 mil millones y la Fase 2 de Northern Lights. Los contratistas de Noruega destacan en la combinación de grandes construcciones con tecnología baja en carbono, una capacidad demostrada por el despliegue de robots de inspección ANYmal X por parte de Aker BP, que vienen preintegrados en las nuevas plataformas desde el primer día. Las tripulaciones subsuperficiales están igualmente ocupadas: la línea de flujo de 13 kilómetros de la conexión subsuperficial de Bestla a Brage demuestra cómo el enrutamiento inteligente puede evitar el costo de una instalación independiente. Cada vez más, los clientes quieren un único socio para diseñar, construir y mantener un campo durante toda su vida útil, convirtiendo la entrega integrada en el nuevo estándar para los contratos de servicios marítimos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

La producción en la plataforma del Mar del Norte sigue aportando la mayor parte de la producción nacional gracias a su densa red de plataformas de procesamiento y múltiples tuberías de exportación de gas que conectan directamente con los puntos de aterrizaje continentales. El Mar de Noruega le sigue con volúmenes incrementales procedentes de conexiones subsuperficiales a los centros de Åsgard y Njord, mientras que el Mar de Barents está evolucionando de una provincia fronteriza a un motor de crecimiento significativo tras el arranque de Johan Castberg. En total, el mercado de petróleo y gas de Noruega produjo 233,2 millones de Sm³ o.e. en 2024 en estas tres regiones.

El Mar del Norte se beneficia de bajos costos unitarios, en parte porque décadas de inversión han dado como resultado una infraestructura densa, lo que permite que proyectos de extensión generadores de caja, como Fram Sør, procedan a precios moderados. La geología estratificada del Mar de Noruega sostiene yacimientos de gas-condensado que se integran a la perfección en la red de exportación existente, manteniendo niveles de tarifas competitivas. Los desarrollos en el Mar de Barents, aunque de gran intensidad de capital, desbloquean nuevos recursos de alta calidad y refuerzan el papel de suministro a largo plazo de Noruega para Europa.

Las soluciones de energía integrada diferencian a Noruega. Los cables de energía desde tierra a Troll B, Troll C y Sleipner Este reducen las emisiones y preparan la cuenca para las estrictas normas de carbono de la UE. Los conceptos de eólica flotante probados en Hywind Tampen se están evaluando ahora para las plataformas del Mar de Barents, combinando altos factores de capacidad con menores costos de apoyo logístico. Tales innovaciones hacen del mercado de petróleo y gas de Noruega un referente para las operaciones marítimas bajas en carbono.

En general, la diversificación regional dentro de las aguas nacionales equilibra el riesgo geológico, sostiene el caudal de las tuberías y se alinea con el compromiso del gobierno de mantener la producción cerca de los niveles actuales al menos hasta 2035 sin incumplir los objetivos de emisiones. Este enfoque salvaguarda los ingresos fiscales y mantiene la reputación de Noruega como proveedor confiable para un sistema energético europeo en transformación.

Panorama regulatorio

Noruega regula las actividades petroleras en la Plataforma Continental Noruega (PCN) bajo la Ley del Petróleo (1996), con el Ministerio de Energía responsable de la política general y las licencias, la Dirección Noruega de Alta Mar (Sokkeldirektoratet) encargada de la regulación técnica y de recursos, y la Autoridad de Seguridad del Petróleo de Noruega (Havtil) supervisando los requisitos de seguridad y entorno laboral. El sistema anual de Adjudicaciones en Áreas Predefinidas (APA) proporciona previsibilidad en áreas maduras, y el Ministerio de Energía otorgó 57 licencias de producción en la ronda APA 2025 (anunciada en enero de 2026) en el Mar del Norte, el Mar de Noruega y el Mar de Barents.

Las aprobaciones operativas y las obligaciones de cumplimiento abarcan todo el ciclo de vida del yacimiento, incluidos los requisitos de consentimiento para el inicio y el desempeño continuo en materia de HSE bajo las regulaciones de Havtil. Junto con la continuidad de las licencias, las señales fiscales y de política en el marco del presupuesto nacional de 2025 preservaron los incentivos a la inversión que también se extienden a las actividades de gestión de carbono, fortaleciendo el vínculo entre la producción de hidrocarburos, la electrificación y los desarrollos de almacenamiento de CO2 ya activos en la PCN (incluido Northern Lights, operativo en 2025).

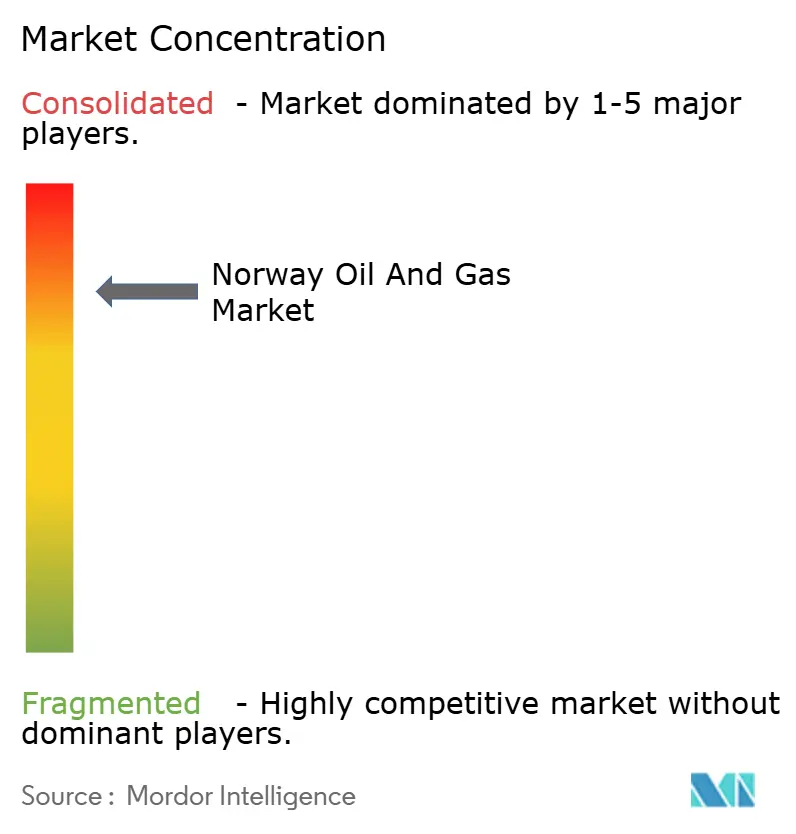

Panorama competitivo

El mercado de petróleo y gas de Noruega cuenta con 27 empresas de exploración y producción, de las cuales 20 tienen roles de operador. Equinor domina con alrededor del 70% de la producción total y opera infraestructura crítica, incluida la planta de procesamiento de Kårstø y las principales tuberías de exportación de gas al Reino Unido y Europa continental. Aker BP le sigue como el principal independiente, aprovechando asociaciones enfocadas en la eficiencia para desarrollar campos marginales rápidamente. Vår Energi ascendió al nivel superior tras adquirir los activos noruegos de Neptune Energy Norge AS, añadiendo tanto escala como un sólido inventario de proyectos de conexión subsuperficial a corto plazo.

Las fusiones y adquisiciones estratégicas durante 2024-2025 concentraron la titularidad de acreaje en menos manos sin sofocar la innovación. La compra de Sval Energi AS por parte de DNO aseguró un acreaje contiguo en el Mar del Norte que puede desarrollarse bajo un plan de instalaciones unificado, reduciendo los costos por barril. Mientras tanto, las alianzas en el sector de servicios como Subsea 7, en asociación con SLB OneSubsea, ofrecen paquetes EPCI integrados que aceleran el tiempo hasta el primer petróleo para los operadores más pequeños.

La digitalización diferencia a los líderes. El marco de gemelo digital a escala de campo de Equinor ya ha reducido el OPEX en porcentajes de dos dígitos. Aker BP está pilotando robots de inspección autónomos, preparando el camino para plataformas no tripuladas para 2029. Las cadenas de captura de carbono introducen una nueva dimensión competitiva: el modelo de transporte y almacenamiento de acceso abierto de Northern Lights proporciona a los primeros participantes fuentes de ingresos no relacionadas con los precios de las materias primas, reduciendo así el riesgo de los flujos de caja futuros.

En conjunto, los cinco principales productores representan aproximadamente el 80% de la producción nacional, lo que indica una concentración moderadamente alta que equilibra la eficiencia de escala con la competencia activa por el acreaje de exploración.

Líderes de la industria de petróleo y gas de Noruega

Shell PLC

Exxon Mobil Corporation

Equinor ASA

TotalEnergies SE

Aker BP ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La exploración cercana a campos existentes y las conexiones submarinas de ciclo rápido hacia centros ya establecidos siguen siendo el espacio en blanco más claro en la PCN, ya que pueden convertir descubrimientos más pequeños en desarrollos comerciales sin necesidad de nuevas plataformas independientes. Esto se refleja en la cartera de proyectos de 2026 y en las etapas de maduración de conceptos, incluido el concepto submarino Ringvei Vest de Equinor vinculado a Troll B (ocho descubrimientos) y la maduración de la fase 4 de Johan Sverdrup como un nuevo desarrollo submarino que utiliza los volúmenes de Tonjer y Geitungen. En conjunto, estas iniciativas respaldan oportunidades para servicios de EPCi submarino, construcción y extensión de vida útil que se ajustan al modelo noruego de optimización de campos maduros.

Un segundo conjunto de oportunidades se centra en la continuidad de la producción y el cumplimiento en materia de emisiones, en particular la electrificación, el suministro eléctrico desde tierra y las operaciones digitales que reducen las emisiones operativas y el costo por barril en activos maduros. El mercado también está desarrollando una línea de servicios de gestión de carbono, con Northern Lights operando a 1,5 Mt de CO2 por año desde 2025 y planes de expansión de la Fase 2 que elevarán el rendimiento por encima de 5 Mt por año para 2028, lo que genera demanda para las cadenas de valor de transporte y almacenamiento de CO2 junto con los servicios tradicionales de petróleo y gas. La continuidad de la política a través de las licencias APA (APA 2026 anunciada en mayo de 2026) y los mecanismos de financiación pública, incluida la convocatoria PETROSENTER 2026 del Consejo de Investigación de Noruega centrada en soluciones de bajas emisiones y mejora de la recuperación, refuerzan las vías de inversión para la producción incremental y las mejoras vinculadas a la descarbonización.

Desarrollos recientes del sector

- Julio de 2026: Equinor adjudicó contratos por un valor aproximado de 6.000 millones de NOK para cuatro proyectos de desarrollo en la plataforma continental noruega. Las adjudicaciones concentran el trabajo en una cadena coordinada de entrega submarina y de proyectos, apoyando una ejecución más rápida y reducciones de costos para desarrollos con gran dependencia de conexiones submarinas.

- Junio de 2026: Equinor presentó el programa de evaluación de impacto ambiental para el desarrollo de Wisting en el Mar de Barents para consulta pública. El avance del proceso de EIA reduce el riesgo del camino regulatorio hacia la selección de conceptos y las decisiones de inversión, y señala un compromiso continuo con la maduración de proyectos con capacidad ártica dentro de la cartera offshore de Noruega.

- Mayo de 2025: Equinor puso en producción el campo petrolero Johan Castberg en el Mar de Barents. El inicio de operaciones añade un nuevo centro de producción en el norte y amplía la demanda de logística ártica, servicios vinculados a FPSO y apoyo submarino en toda la cadena de suministro del Mar de Barents.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de petróleo y gas de Noruega se define como el valor de las actividades que permiten producir, transportar, procesar y respaldar hidrocarburos dentro de Noruega, incluidos los servicios de campo e instalaciones relacionados con activos de petróleo y gas.

Exclusiones de alcance: se excluyen los activos de energía puramente renovable y los servicios industriales no relacionados con el petróleo y el gas, y no se contabiliza el trabajo de construcción no vinculado a instalaciones de petróleo y gas.

Descripción general de la segmentación

- Por sector

- Aguas arriba

- Intermedio

- Aguas abajo

- Por ubicación

- Terrestre

- Marítimo

- Por servicio

- Construcción

- Mantenimiento y parada técnica

- Desmantelamiento

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite de lo que se contabiliza en Noruega y para anclar el modelo a señales de actividad real que se publican de manera consistente cada año. Nos basamos en datos públicos como los de la Dirección de Petróleo de Noruega (producción de campos, descubrimientos y desarrollos planificados), Statistics Norway (facturación del sector e índices de precios) y materiales de la Dirección Noruega de Alta Mar cuando resultó pertinente.

Para mantener el modelo fundamentado en la realidad comercial y operativa, también revisamos fuentes de balance energético y de contraste, como la Agencia Internacional de Energía, la OPEP y Eurostat, junto con informes anuales de empresas, presentaciones a inversores y anuncios oficiales de proyectos. Se consultaron de forma selectiva bases de datos de patentes y revistas técnicas de prestigio para comprender los cambios tecnológicos que pueden alterar los costos unitarios o la combinación de proyectos a lo largo del tiempo. También utilizamos una suscripción de pago para datos financieros de empresas y noticias con el fin de acelerar la verificación de los cronogramas y las señales de gasto reportadas. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas y seleccionadas durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se fija el precio y se ejecuta realmente el mercado noruego en activos costa afuera y en tierra, y en confirmar qué actividades se incluyen dentro de los presupuestos típicos de petróleo y gas frente al trabajo energético adyacente. Hablamos con una combinación de operadores, contratistas de servicios, equipos de ingeniería y actores de la cadena de suministro en toda Noruega, y luego utilizamos sus aportes para confirmar la utilización, los tiempos de los proyectos y supuestos realistas de evolución de precios para el pronóstico.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 15% | APAC: 44% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 33% | EMEA: 35% |

| Actores más pequeños: 15% | Gerentes: 52% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque tanto ascendente como descendente, en el que la visión descendente reconstruye el gasto a partir de indicadores de actividad de Noruega y luego los totales se verifican con cálculos selectivos de proveedores y proyectos. En la práctica, vinculamos el mercado a impulsores observables como los niveles de producción de la Plataforma Continental Noruega, los planes de desarrollo de campos aprobados (incluidos los cronogramas), el número y la escala de los proyectos offshore, y la distribución de la actividad entre las necesidades de upstream, midstream y downstream.

Algunos insumos relevantes en el modelo fueron la combinación offshore versus onshore, los ciclos de mantenimiento y parada, la intensidad del desmantelamiento y los movimientos de precios que afectan las tarifas de servicio y los presupuestos de proyectos. Cuando las series públicas no eran lo suficientemente detalladas, la brecha se abordó mediante supuestos estructurados que se revisaron con los entrevistados y luego se sometieron a pruebas de estrés para que ningún supuesto individual pudiera alterar el total sin ser detectado.

Para el pronóstico, se utilizó un análisis de escenarios con un caso base que refleja las expectativas más comunes compartidas por los participantes de la industria, seguido de casos más restrictivos y más flexibles en torno al retraso de proyectos y la inflación de costos. El pronóstico se ajustó solo después de que las verificaciones de economía unitaria muestreadas (por ejemplo, el alcance típico de un proyecto multiplicado por rangos de precios razonables) se mantuvieran coherentes con la trayectoria de actividad macro.

Validación de datos y ciclo de actualización

La validación se realiza en varios pasos para que los totales finales no dependan de una sola fuente de datos ni de la opinión de un solo analista. Comparamos los resultados con señales independientes, como tendencias de producción, carteras de proyectos anunciados e indicadores de costos amplios, y luego investigamos cualquier salto significativo interanual antes de la aprobación interna.

Si un supuesto genera una discrepancia en más de una verificación, el equipo vuelve a contactar a los expertos relevantes y revisa el insumo, y el modelo se vuelve a ejecutar para confirmar que el cambio se comporte de manera lógica también a lo largo de los años históricos. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y se completa una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de petróleo y gas de Noruega según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el petróleo y gas de Noruega pueden parecer muy distintos, incluso cuando el nombre del tema parece el mismo, porque la cadena de valor contabilizada no siempre es idéntica y la base de precios puede alterar la cifra final. En nuestras verificaciones, las mayores diferencias suelen derivarse de si una fuente está midiendo el valor de la industria a nivel de activos, los ingresos de empresas en Noruega, o el gasto vinculado a proyectos y servicios de petróleo y gas.

Al hacer seguimiento del gasto en servicios vinculado a la actividad upstream, midstream y downstream, y actualizar los supuestos clave de precios y calendario de proyectos, Mordor Intelligence mantiene el total centrado en el trabajo de petróleo y gas radicado en Noruega, en lugar de incorporar un valor más amplio de consumo energético o márgenes minoristas downstream no relacionados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,92 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 70,20 mil millones de USD (2024) | Esta estimación parece inclinarse hacia una visión más amplia del valor de la industria para Noruega y puede captar un conjunto más amplio de fondos de valor a través de perspectivas de tipo, aplicación y sector, lo que puede inflar los totales frente a un límite de mercado ligado al gasto. |

| Compilación de Datos Comerciales B | 27,05 mil millones de USD (2022) | Este valor se acerca más a una serie de valor de mercado centrada en la extracción y puede verse muy influenciado por los ciclos de precios en un año determinado, lo que podría subestimar la actividad de midstream, downstream y servicios que continúa incluso cuando los precios de las materias primas se normalizan. |

La dispersión entre las fuentes se explica principalmente por lo que se está valorando, y qué años y convenciones de precios se están aplicando. Una manera práctica de interpretar la tabla es alinear la estimación con la decisión que se está tomando, ya que la planificación de inversiones generalmente necesita señales de actividad y gasto en servicios, mientras que los perfiles macro de la industria a menudo reflejan un fondo de valor más amplio.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de petróleo y gas de Noruega?

El mercado está valorado en USD 19,66 mil millones en 2026 y se pronostica que alcanzará USD 23,79 mil millones para 2031.

¿Qué segmento está creciendo más rápido en el mercado de petróleo y gas de Noruega?

El mantenimiento y la parada técnica de activos registran la expansión más rápida, con una CAGR proyectada del 4,95% hasta 2031.

¿Qué tan dominantes son las operaciones marítimas en Noruega?

Las instalaciones marítimas representan el 94,62% de los ingresos de 2025 y se espera que sostengan una CAGR del 4,18%.

¿Qué papel desempeña la captura de carbono en el sector energético de Noruega?

Los centros de almacenamiento comerciales como Northern Lights operan actualmente a 1,5 Mt de CO₂/año, con expansión a más de 5 Mt para 2028, creando una nueva fuente de ingresos para los operadores.

¿Quién lidera el panorama competitivo?

Equinor controla aproximadamente el 70% de la producción del país, apoyado por Aker BP y Vår Energi como los principales independientes.

¿Cómo están afectando las regulaciones de emisiones a la inversión?

Los operadores incurrieron en NOK 16 mil millones en costos de cumplimiento durante 2024, impulsando programas de electrificación y eficiencia digital que elevan el gasto de capital a corto plazo pero reducen las emisiones de por vida.

Última actualización de la página el: