Tamaño y Participación del Mercado de Medios Sintéticos de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

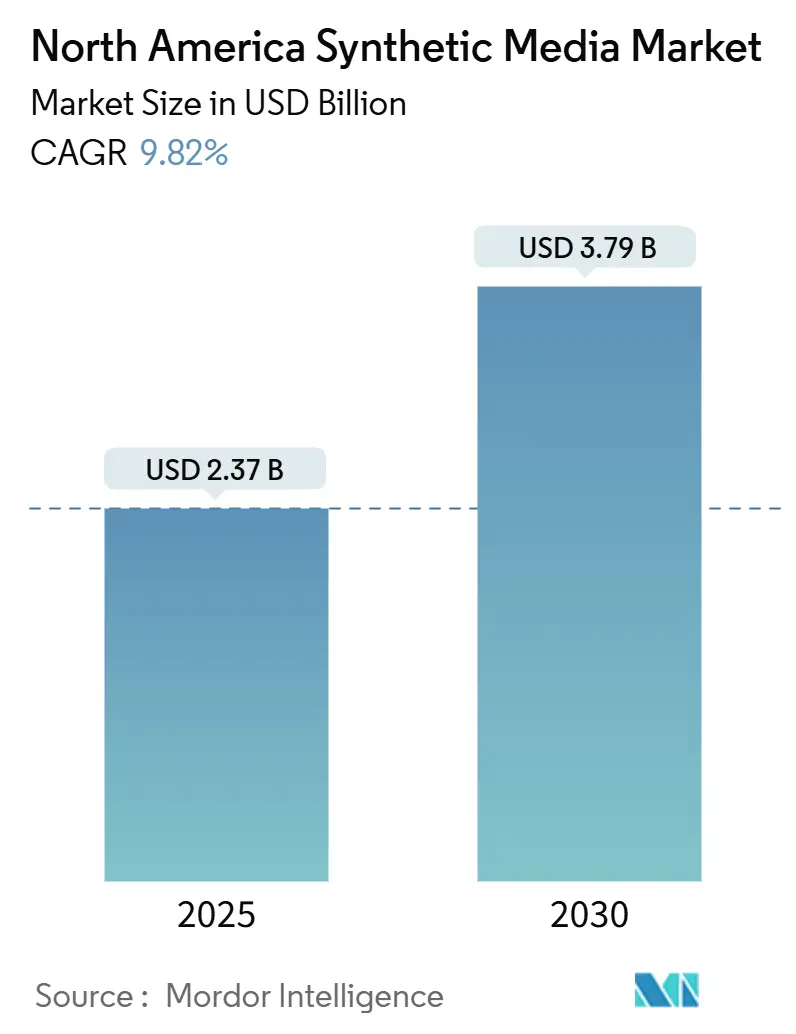

| Tamaño del Mercado (2025) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios Sintéticos de América del Norte por Mordor Intelligence

El tamaño del mercado de medios sintéticos de América del Norte se sitúa en USD 2,37 mil millones en 2025 y se proyecta que alcance los USD 3,79 mil millones en 2030, expandiéndose a una CAGR del 9,82%. Las mejoras en la relación precio-rendimiento de las GPU en la nube, la expansión de casos de uso empresariales comprobados y la financiación sostenida de capital de riesgo mantienen la curva de crecimiento pronunciada, a medida que los nuevos participantes aprovechan umbrales de cómputo más bajos y capas de API maduras. La posición de liderazgo del mercado descansa en la densidad de infraestructura a hiperescala, los avances en modelos de lenguaje de gran escala (LLM) y un mercado de capitales favorable que valora la extensibilidad de plataformas sobre las soluciones puntuales. Las rondas de financiación de IA Generativa —la Serie D de USD 308 millones de Runway AI y la recaudación de USD 180 millones de Synthesia— señalan la confianza institucional en que los medios sintéticos seguirán siendo una capa central de las cadenas de suministro de contenido futuras. Por el lado de la demanda, las empresas de medios reducen los plazos de producción en un 60% mediante sets virtuales, mientras que las empresas recortan en un 90% los costos de videos de capacitación, estableciendo un vínculo directo entre la eficiencia de costos y la velocidad de adopción. Simultáneamente, surgen marcos regulatorios en torno a la divulgación de deepfakes, impulsando a los proveedores hacia resultados autenticados y estándares de marcas de agua que podrían convertirse en requisitos básicos para los acuerdos empresariales.

Conclusiones Clave del Informe

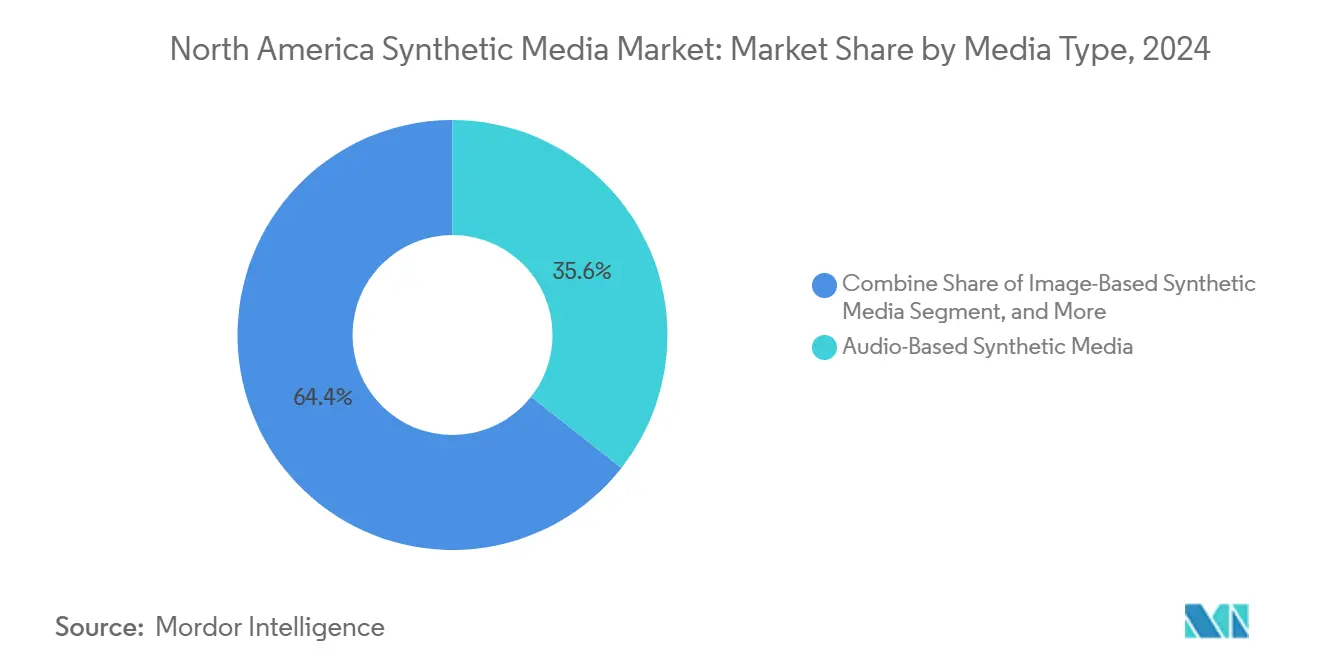

- Por Tipo de Medio, los Medios Sintéticos Basados en Video lideraron con una participación de ingresos del 35,61% del tamaño del mercado de medios sintéticos de América del Norte en 2024, mientras que los Medios Sintéticos Basados en Audio avanzan a una CAGR del 9,84% hasta 2030.

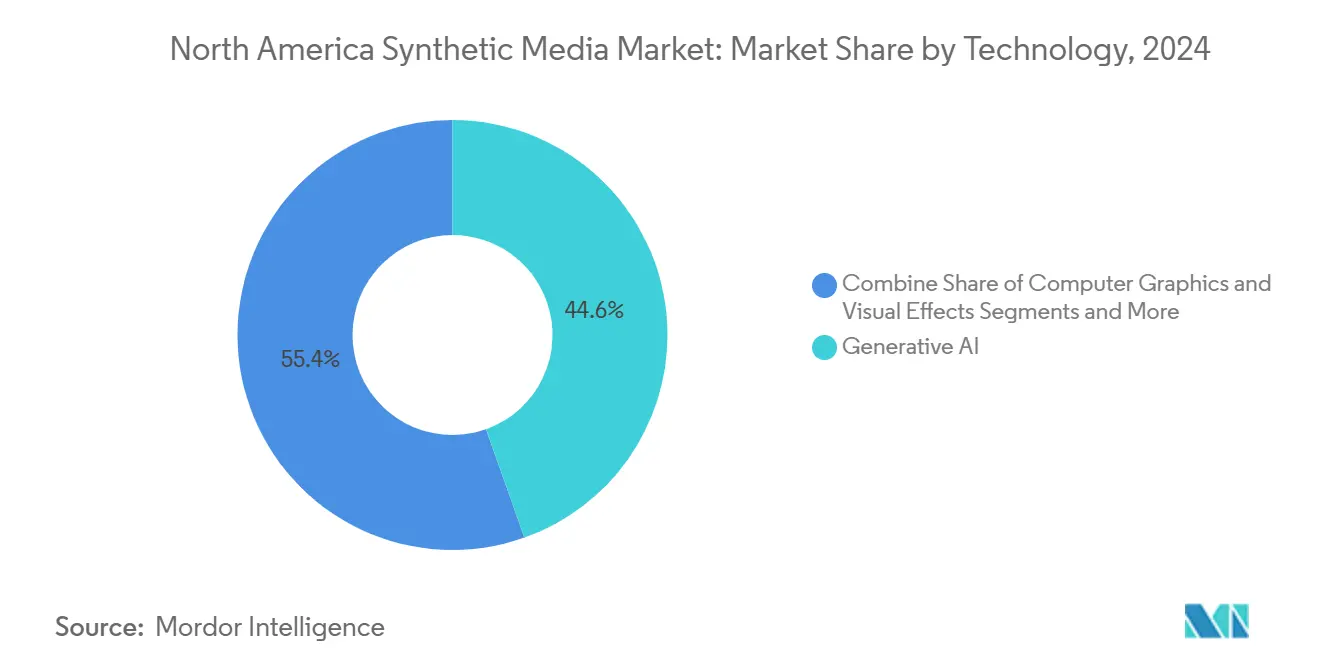

- Por Tecnología, los motores de IA Generativa capturaron el 44,56% de la participación del mercado de medios sintéticos de América del Norte en 2024, mientras que se proyecta que el procesamiento de lenguaje natural crezca a una CAGR del 9,91%.

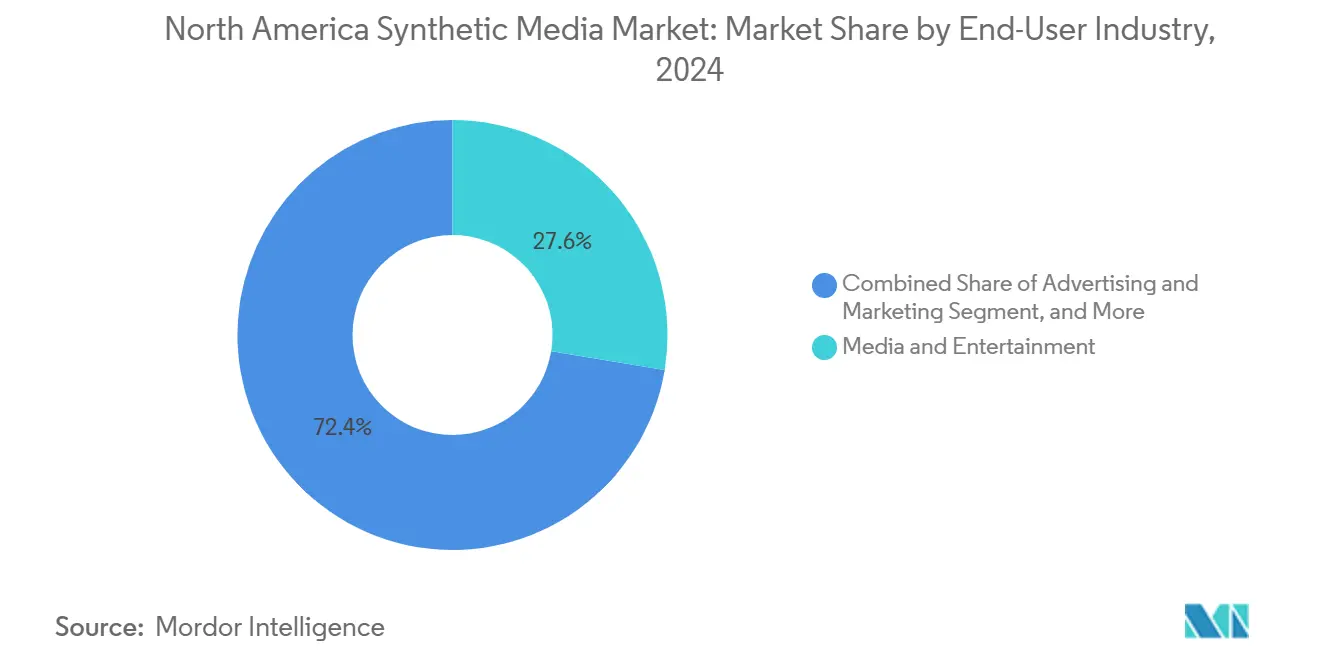

- Por Industria de Usuario Final, Medios y Entretenimiento representó el 27,46% del tamaño del mercado de medios sintéticos de América del Norte en 2024; mientras que se prevé que los casos de uso de juegos y metaverso se expandan a una CAGR del 10,11% hasta 2030.

- Por País, Estados Unidos concentró el 85,12% del tamaño del mercado de medios sintéticos de América del Norte en 2024, mientras que Canadá está en camino de registrar la CAGR nacional más alta del 10,15% hasta 2030.

Tendencias e Información del Mercado de Medios Sintéticos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Producción virtual de calidad de transmisión | +2.1% | Centros creativos de la Costa Oeste y Este de Estados Unidos | Mediano plazo (2-4 años) |

| Entrega de publicidad hiperpersonalizada | +1.8% | Adopción temprana en áreas metropolitanas de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Reducciones de costos en los flujos de trabajo creativos | +1.6% | Regiones con alta densidad empresarial en América del Norte | Corto plazo (≤ 2 años) |

| Mejora de la relación precio-rendimiento de las GPU | +1.2% | Regiones de centros de datos a hiperescala de Estados Unidos | Mediano plazo (2-4 años) |

| Avances en la generación de contenido texto a 3D/4D | +0.9% | Corredores de investigación de Silicon Valley y Seattle | Largo plazo (≥ 4 años) |

| Apoyo regulatorio a los medios inclusivos | +0.6% | Iniciativas a nivel estatal lideradas por California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en la Producción de Medios que Permiten Resultados de Calidad de Transmisión en Entornos Virtuales

Los sets virtuales ahora cumplen con los estándares de transmisión lineal, eliminando la brecha de calidad que antes disuadía a los estudios profesionales. La integración de Runway AI por parte de Netflix ilustra cómo los backlots sintéticos pueden comprimir los calendarios de contenido en un 60% mientras se preserva la fidelidad cinematográfica.[1]Sarah Krouse, "Para las empresas de IA que consumen grandes volúmenes de datos, Internet es demasiado pequeño," Wall Street Journal, wsj.comLos cineastas independientes alcanzan la paridad con las grandes productoras, aprovechando los flujos de trabajo en la nube para efectos de nivel Hollywood sin necesidad de estudios físicos. La economía invierte las normas presupuestarias tradicionales: un solo creador puede ahora orquestar producciones de varias horas que antes requerían cientos de personas. Los estudios reencuadran los medios sintéticos de una táctica de reducción de costos a un diferenciador de precios premium, compitiendo por capacidades avanzadas que desbloquean nuevas capas de monetización.

Entrega Escalable de Experiencias Publicitarias Hiperpersonalizadas

Los medios sintéticos transforman la publicidad de campañas masivas de difusión a narrativas dinámicas uno a uno. Los minoristas que publican videos de portavoces generados por IA adaptados a microsegmentos reportan mayor participación que los anuncios genéricos. Miles de variantes creativas emergen de una sola plantilla, permitiendo ciclos de actualización diaria que se alinean con los datos cambiantes del consumidor. Los motores en tiempo real adaptan el tono, las imágenes e incluso la apariencia del actor por espectador, convirtiendo las compras de medios en pruebas A/B perpetuas. El cambio presupuestario sigue el aumento del rendimiento: las marcas canalizan el gasto desde las grandes producciones en estudio hacia plataformas que ofrecen control granular de la audiencia, acelerando la adopción entre los anunciantes directos al consumidor y los multinacionales por igual.

Reducciones de Costos Significativas en los Flujos de Trabajo Creativos y de Producción

Las empresas se inclinan hacia plataformas como Synthesia después de que DuPont documentara ahorros de USD 10.000 por video de capacitación y tiempos de ciclo un 90% más rápidos en comparación con las grabaciones en vivo. Las capas de traducción generan versiones multilingües en horas, eliminando la reprogramación de estudios y la coordinación de talentos. Más allá de los ahorros directos, las organizaciones reducen la sobrecarga de coordinación y el retraso en las iteraciones, posicionando los medios sintéticos como infraestructura de referencia similar a las suites de oficina de Software como Servicio. Los equipos de adquisiciones incluyen cada vez más las capacidades de contenido generado por IA como obligatorias en las solicitudes de propuestas para software de gestión del aprendizaje o automatización del marketing, revelando la elevación de los medios sintéticos de proyectos piloto a herramientas de nivel productivo.

Mejora de la Relación Precio-Rendimiento de las GPU Basadas en la Nube que Acelera la Adopción

El lanzamiento de la H100 de NVIDIA y la próxima línea B200 redujeron el precio por flop entre un 30-50% desde 2024, mientras que las instancias puntuales en AWS, Azure y Google Cloud reducen los costos variables en un 60-80% adicional para cargas de trabajo elásticas. La espiral descendente democratiza las tareas de generación avanzada: las empresas del mercado medio crean prototipos de avatares de alta resolución sin clústeres de GPU con alto gasto de capital. Los aumentos de volumen de los fabricantes de chips y las mejoras en la eficiencia de los proveedores de nube refuerzan el ciclo virtuoso, expandiendo la base total direccionable más allá de los presupuestos de las empresas Fortune 500.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ambigüedades en la propiedad intelectual | −1.4% | Entorno de derechos de autor de Estados Unidos | Mediano plazo (2-4 años) |

| Amenaza de desinformación por deepfakes | −1.1% | Escrutinio regulatorio de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Conjuntos de datos limitados específicos del dominio | −0.8% | Sectores verticales especializados a nivel global | Largo plazo (≥ 4 años) |

| Alto costo computacional para los actores más pequeños | −0.7% | Mercados emergentes sin capacidad a hiperescala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ambigüedades en la Propiedad de la Propiedad Intelectual

Los casos Lehrman v. Lovo y las demandas de la industria musical exponen la zona gris en torno a las voces generadas por IA, impulsando a los directores financieros y equipos legales a exigir cláusulas de indemnización antes de escalar los despliegues. Las empresas emergentes se apresuran a licenciar los datos de entrenamiento de forma transparente e incorporar metadatos de procedencia para satisfacer las listas de verificación de diligencia debida cada vez más exigentes. La incertidumbre legal congela la experimentación en franquicias de alto valor donde los errores de propiedad intelectual ponen en peligro el valor de marca y los flujos de ingresos, particularmente en los sectores verticales de entretenimiento y publicidad que anclan el mercado de medios sintéticos de América del Norte.

Creciente Amenaza de Desinformación por Deepfakes

Legislación como la Ley ELVIS y las políticas de las plataformas exigen etiquetas de divulgación, obligando a los proveedores a integrar capas de detección y marcas de agua que incrementan la carga de ingeniería. Las marcas evalúan el riesgo reputacional, limitando a menudo los medios sintéticos al aprendizaje interno o a redes publicitarias controladas. Los flujos de trabajo de cumplimiento ahora rivalizan en complejidad con los flujos de trabajo creativos, inclinando el campo competitivo hacia los proveedores con sólidas estructuras de gobernanza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medio: El Dominio del Video se Encuentra con la Aceleración del Audio

La generación basada en video obtuvo el 35,61% de la participación del mercado de medios sintéticos de América del Norte en 2024, respaldada por módulos de aprendizaje corporativo, explicaciones de marketing y sets virtuales que evitan costosas grabaciones en el lugar. Las empresas reportan reducciones de costos significativas e iteraciones más rápidas, reforzando el video como la vía de entrada predeterminada para el despliegue de contenido sintético. Paralelamente, el segmento de audio, aunque más pequeño, avanza a una CAGR del 9,84%. La clonación de voz ahora abarca permutaciones multilingües y emocionales, desbloqueando la localización a escala para las marcas globales. La recaudación de USD 180 millones de ElevenLabs a una valoración de USD 3.300 millones captura la confianza de los inversores en que el habla realista se convertirá en una interfaz universal tanto para aplicaciones de consumo como empresariales.[2]ElevenLabs Press, "La Serie B recauda USD 180 millones," Elevenlabs.io, elevenlabs.io

En los próximos cinco años, los flujos de trabajo convergentes de audio y video emergen como necesidades competitivas. Las plataformas superponen voz sintética sincronizada sobre avatares gestuales, produciendo activos de portavoces listos para usar que se integran en sistemas de comercio electrónico, atención al cliente y publicidad. A medida que los marcos de producción se estandarizan, el tamaño del mercado de medios sintéticos de América del Norte vinculado a soluciones multimodales eclipsará los silos independientes, impulsando a los proveedores a adquirir o asociarse para obtener las capacidades que les faltan.

Por Tecnología: El Liderazgo de la IA Generativa Enfrenta el Desafío del Procesamiento de Lenguaje Natural

Los motores de difusión generativa controlaron el 44,56% de los ingresos de 2024, anclando el tamaño del mercado de medios sintéticos de América del Norte a través de imágenes fotorrealistas, video cinematográfico y entornos procedurales. Sin embargo, se proyecta que el procesamiento de lenguaje natural registre una CAGR del 9,91%, insertando comprensión contextual en activos que de otro modo serían visualmente impresionantes pero semánticamente superficiales. La valoración de USD 5.500 millones de Cohere subraya el apetito empresarial por modelos de lenguaje ajustados al dominio que puedan dirigir la composición de escenas, el diálogo y los subtítulos multilingües. A lo largo del período, la diferenciación competitiva se desplaza de la fidelidad de píxeles bruta hacia la coherencia narrativa y la alineación con la marca.

La convergencia ya es visible: la inversión de Adobe en Synthesia combina las herramientas clásicas de la suite creativa con la generación por IA, prometiendo transferencias sin fricciones entre los equipos de diseño y los motores de renderizado algorítmico. Los modelos de síntesis de voz continúan con avances en compresión, alcanzando resultados casi humanos con menor huella computacional, ampliando los escenarios de despliegue en dispositivos móviles y en el borde. Mientras tanto, las redes generativas adversariales centradas en realidad aumentada y realidad virtual sirven a exhibiciones interactivas de nicho, pero aguardan la adopción masiva del hardware.

Por Industria de Usuario Final: El Auge de los Juegos Desafía el Dominio de los Medios

Medios y entretenimiento concentró el 27,46% de los ingresos de 2024, aunque los flujos de trabajo de juegos y metaverso los superan a una CAGR del 10,11% hasta 2030. Los estudios aprovechan los avatares de IA y los mundos procedurales para acortar los ciclos de desarrollo mientras personalizan las experiencias de los jugadores, desviando presupuestos del contenido lineal. Se espera que la economía de los humanos digitales crezca, señalando una demanda duradera de personajes hiperrealistas que atraviesan películas, medios interactivos y experiencias corporativas de marca. El gasto publicitario también se inclina hacia los medios sintéticos a medida que la microsegmentación demuestra un retorno de inversión positivo frente a las producciones convencionales.

La atención médica, la educación y las ciencias de la vida adoptan simulaciones sintéticas para la educación del paciente y escenarios de instrucción multilingüe dirigidos por instructores, mitigando la escasez de personal especializado. Aunque más pequeños en términos absolutos de dólares, estos sectores verticales regulados proporcionan contratos estables y de larga duración una vez que los proveedores superan las barreras de cumplimiento, estabilizando así los ingresos en medio de los presupuestos cíclicos del entretenimiento.

Análisis Geográfico

Estados Unidos concentró el 85,12% del tamaño del mercado de medios sintéticos de América del Norte en 2024, impulsado por la densa infraestructura de centros de datos a hiperescala, la abundancia de capital de riesgo y los grupos de talento en inteligencia artificial en Silicon Valley y Seattle. La orientación federal coexiste con estatutos a nivel estatal —como las normas de divulgación de deepfakes de California— que configuran las bases operativas nacionales. Los gigantes del streaming como Netflix integran flujos de trabajo basados en IA de extremo a extremo, reduciendo costos mientras mantienen la cinematografía de nivel estudio, lo que refuerza los ciclos de demanda doméstica.

Canadá, con una CAGR del 10,15%, se beneficia de estrategias progresistas de IA como la Iniciativa Pancanadiense de IA de CAD 450 millones, los flujos académicos y el vibrante ecosistema de empresas emergentes de Toronto. Los mandatos bilingües impulsan la demanda de soluciones de voz y subtítulos multilingües, orientando a los radiodifusores locales y a los proveedores de aprendizaje electrónico hacia el doblaje sintético. La presencia local de Cohere ancla la retención de talento, sembrando iniciativas auxiliares que despliegan procesamiento de lenguaje natural avanzado dentro de los flujos de trabajo de contenido.

México sigue siendo un nodo emergente pero de alto potencial. La limitada capacidad doméstica de GPU impulsa a las empresas a contratos de nube transfronterizos, vinculándolas con proveedores de medios sintéticos de Estados Unidos y Canadá. La población hispanohablante ofrece un trampolín hacia los mercados latinoamericanos una vez que los motores de localización maduren.

Panorama Competitivo

El entorno competitivo incluye tanto proveedores de nube de gran capitalización como empresas emergentes ágiles y especializadas. Las plataformas horizontales enfatizan pilas integradas que combinan la generación de texto, audio y video con controles de marca. Los actores establecidos aprovechan los corpus de datos propietarios y el silicio personalizado para fidelizar las cuentas empresariales, mientras que los nuevos participantes aseguran posiciones a través de eficiencias innovadoras o módulos específicos de sectores verticales. Los movimientos estratégicos en 2024-2025 incluyen la participación de Adobe en Synthesia para integrar el video de IA en Creative Cloud, y la adquisición de Metaphysic por parte de Brahma de DNEG para fusionar el legado de efectos visuales con la capacidad generativa de IA.[3]Brahma Communications, "Brahma anuncia la adquisición de Metaphysic," Dneg.com, dneg.com

La velocidad de financiación sigue siendo ágil, pero los inversores priorizan la propiedad intelectual defendible y los planes de acceso al mercado empresarial. Los costos de alojamiento de modelos actúan como una barrera de entrada, favoreciendo a las empresas con arquitecturas de inferencia multiinquilino. La consolidación se acelera a medida que los proveedores de soluciones puntuales buscan liquidez o escala, como lo evidencian las conversaciones sobre fusiones en tecnología publicitaria de video entre Connatix y JW Player en DIGIDAY.COM. Persisten espacios en blanco en los sectores regulados donde los marcos de cumplimiento y los datos de dominio confieren una diferenciación duradera.

Si bien el número total de proveedores sigue siendo alto, la concentración de ingresos en el nivel superior es moderada, con el triopolo de nube establecido y un puñado de estudios de IA capturando la mayor parte. La apertura del modelo frente al control propietario constituye una bifurcación estratégica: los lanzamientos de modelos de código abierto como Aya 23 de Cohere construyen reconocimiento en la comunidad, mientras que los modelos de código cerrado apuntan a márgenes empresariales premium.

Líderes de la Industria de Medios Sintéticos de América del Norte

DeepBrain AI

ElevenLabs

Colossyan Inc.

Adobe Inc.

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La empresa de IA de Elon Musk ha lanzado Grok Imagine, un generador de imágenes y videos, exclusivamente para los suscriptores de SuperGrok y Premium+ X en su aplicación iOS. Fiel a la visión de Musk de Grok como una IA audaz y sin filtros, el generador permite a los usuarios crear contenido para adultos.

- Abril de 2025: En un movimiento estratégico, el brazo de capital de riesgo de Adobe ha invertido fondos no revelados en Synthesia, una empresa emergente británica de IA, señalando su confianza en el potencial transformador de la IA en la producción de video. Si bien la asociación se califica de

estratégica

, Adobe ha optado por no divulgar detalles financieros o comerciales específicos. - Enero de 2025: D-ID ha presentado su última función, Escenas, en su Estudio Creativo, simplificando el proceso de creación de videos de múltiples escenas. Con esta mejora, los usuarios pueden tejer narrativas completas dentro de un solo proyecto, fusionando hasta 10 escenas distintas, cada una con sus propios avatares, fondos y elementos de contenido.

Alcance del Informe del Mercado de Medios Sintéticos de América del Norte

| Medios Sintéticos Basados en Audio |

| Medios Sintéticos Basados en Imagen |

| Medios Sintéticos Basados en Texto |

| Medios Sintéticos Basados en Video |

| IA Generativa |

| Gráficos por Computadora y Efectos Visuales |

| Procesamiento de Lenguaje Natural |

| Síntesis y Reconocimiento de Voz |

| Otras Tecnologías (Realidad Aumentada y Realidad Virtual, y Redes Generativas Adversariales) |

| Medios y Entretenimiento |

| Publicidad y Marketing |

| Juegos y Metaverso |

| Comercio Electrónico y Venta Minorista |

| Educación y Capacitación |

| Atención Médica y Ciencias de la Vida |

| Otras Industrias de Usuario Final (Bienes Raíces, Hospitalidad y Más) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Medio | Medios Sintéticos Basados en Audio |

| Medios Sintéticos Basados en Imagen | |

| Medios Sintéticos Basados en Texto | |

| Medios Sintéticos Basados en Video | |

| Por Tecnología | IA Generativa |

| Gráficos por Computadora y Efectos Visuales | |

| Procesamiento de Lenguaje Natural | |

| Síntesis y Reconocimiento de Voz | |

| Otras Tecnologías (Realidad Aumentada y Realidad Virtual, y Redes Generativas Adversariales) | |

| Por Industria de Usuario Final | Medios y Entretenimiento |

| Publicidad y Marketing | |

| Juegos y Metaverso | |

| Comercio Electrónico y Venta Minorista | |

| Educación y Capacitación | |

| Atención Médica y Ciencias de la Vida | |

| Otras Industrias de Usuario Final (Bienes Raíces, Hospitalidad y Más) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de medios sintéticos de América del Norte para 2030?

Se prevé que el mercado alcance los USD 3,79 mil millones en 2030, reflejando una CAGR del 9,82%.

¿Qué tipo de medio lidera actualmente en ingresos?

El contenido sintético basado en video lideró con una participación de mercado del 35,60% en 2024, impulsado por la demanda de producción virtual y videos de capacitación.

¿Por qué Canadá es el segmento nacional de más rápido crecimiento?

Los programas gubernamentales de IA, las necesidades de contenido bilingüe y un sólido ecosistema de investigación sustentan la trayectoria de CAGR del 10,15% de Canadá.

¿Qué sector vertical de usuario final se está expandiendo más rápidamente?

Las aplicaciones de juegos y metaverso crecen a una CAGR del 10,11% debido a la demanda de avatares generados por IA y mundos inmersivos.

¿Qué desafío legal afecta más al despliegue empresarial?

La ambigüedad en torno a la propiedad de los derechos de autor del contenido generado por IA está llevando a las empresas a buscar una mayor indemnización y gobernanza.

Última actualización de la página el: