Tamaño y Participación del Mercado de Servicios de Recolección de Residuos Orgánicos en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

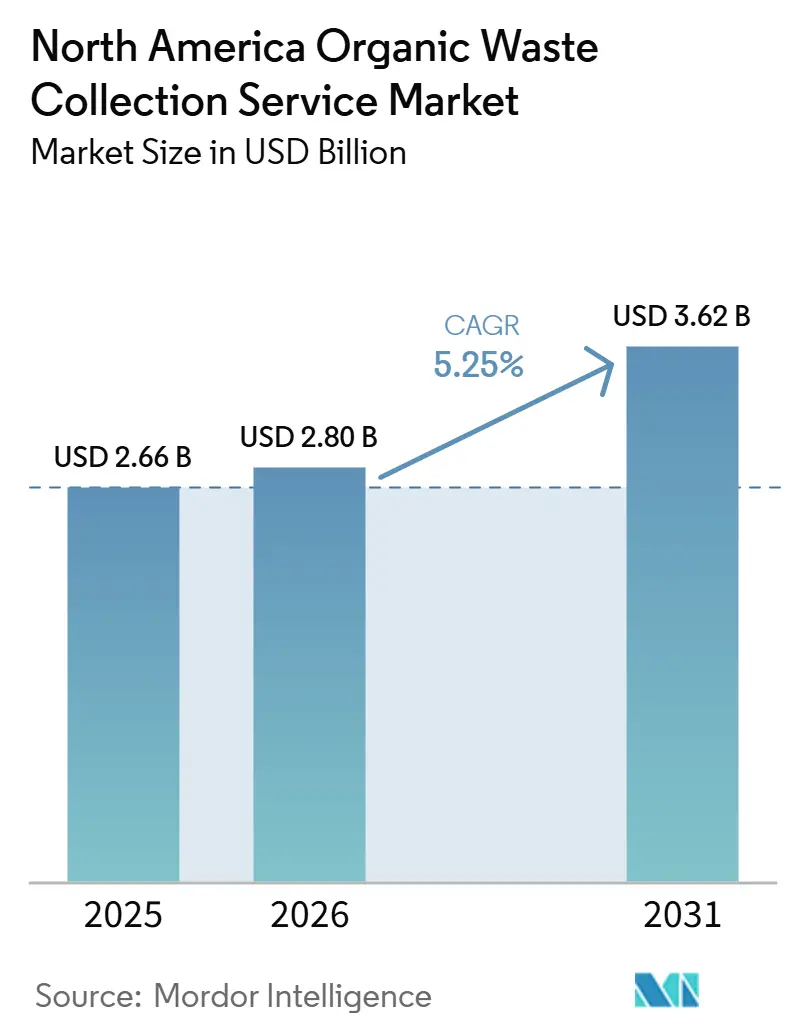

| Tamaño del mercado en el año base (2025) | 2.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recolección de Residuos Orgánicos en América del Norte por Mordor Intelligence

El tamaño del Mercado de Servicios de Recolección de Residuos Orgánicos en América del Norte fue valorado en 2,66 mil millones USD en 2025 y se estima que crecerá desde 2,80 mil millones USD en 2026 hasta alcanzar 3,62 mil millones USD en 2031, a una CAGR del 5,25% durante el período de pronóstico (2026-2031).

El crecimiento en el mercado de servicios de recolección de residuos orgánicos en América del Norte refleja el impulso de políticas favorables derivadas de los estándares de combustibles limpios, los créditos fiscales federales a la producción y los requisitos de volumen finales de la EPA que anclan la demanda para las vías de gas natural renovable. Los planes climáticos municipales y los mandatos de separación en origen aseguran el tonelaje por varios años, mejorando la densidad de rutas y la utilización de activos para las recolecciones residenciales y comerciales. Los operadores escalan la automatización y los datos a nivel de contenedor para contrarrestar la exposición laboral y la volatilidad del combustible, al tiempo que posicionan sus flotas para el cumplimiento de emisiones cero. La consolidación a través de adquisiciones específicas y asociaciones integradas con gas natural renovable continúa a medida que los municipios equilibran los límites presupuestarios con los objetivos de desvío de residuos orgánicos y los compromisos de suministro de instalaciones.

Conclusiones Clave del Informe

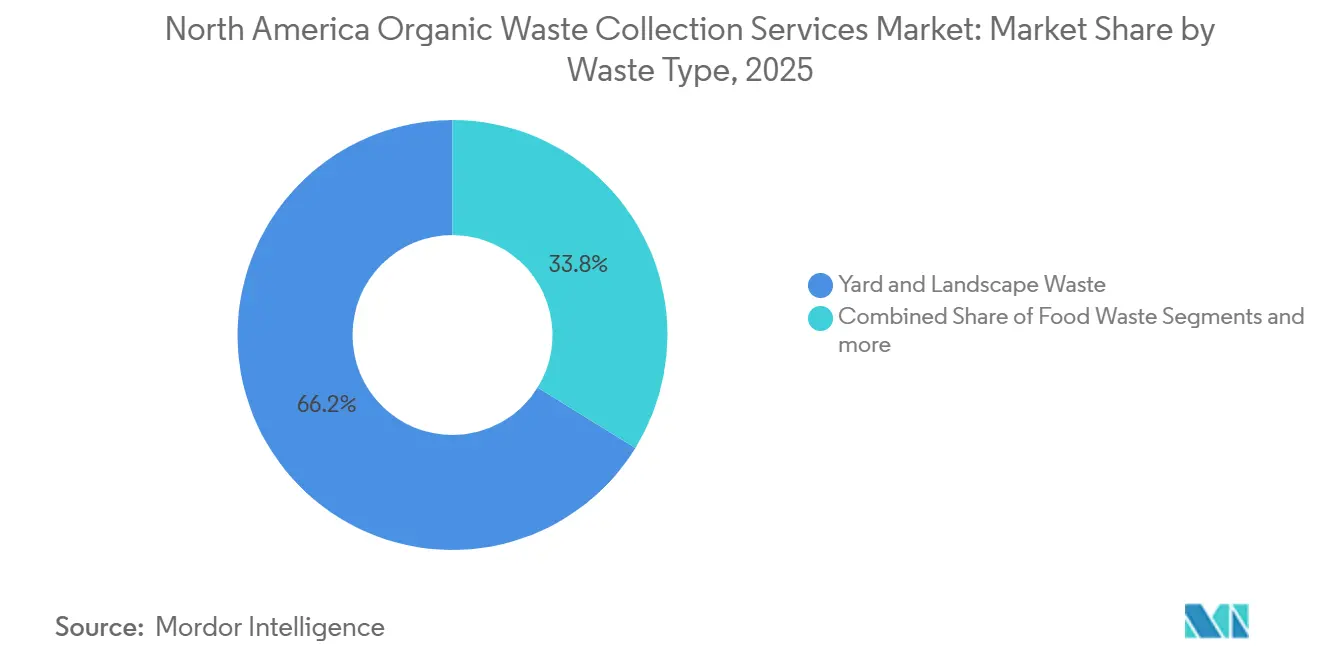

- Por tipo de residuo, los residuos de jardín y paisaje lideraron con un 66,2% de la participación del mercado de servicios de recolección de residuos orgánicos en América del Norte en 2025, mientras que se proyecta que los residuos alimentarios se expandirán a una CAGR del 6,89% hasta 2031.

- Por usuario final, la recolección residencial representó el 74,3% del tamaño base del mercado de servicios de recolección de residuos orgánicos en América del Norte en 2025, y se prevé que el segmento comercial crezca a una CAGR del 7,62% hasta 2031.

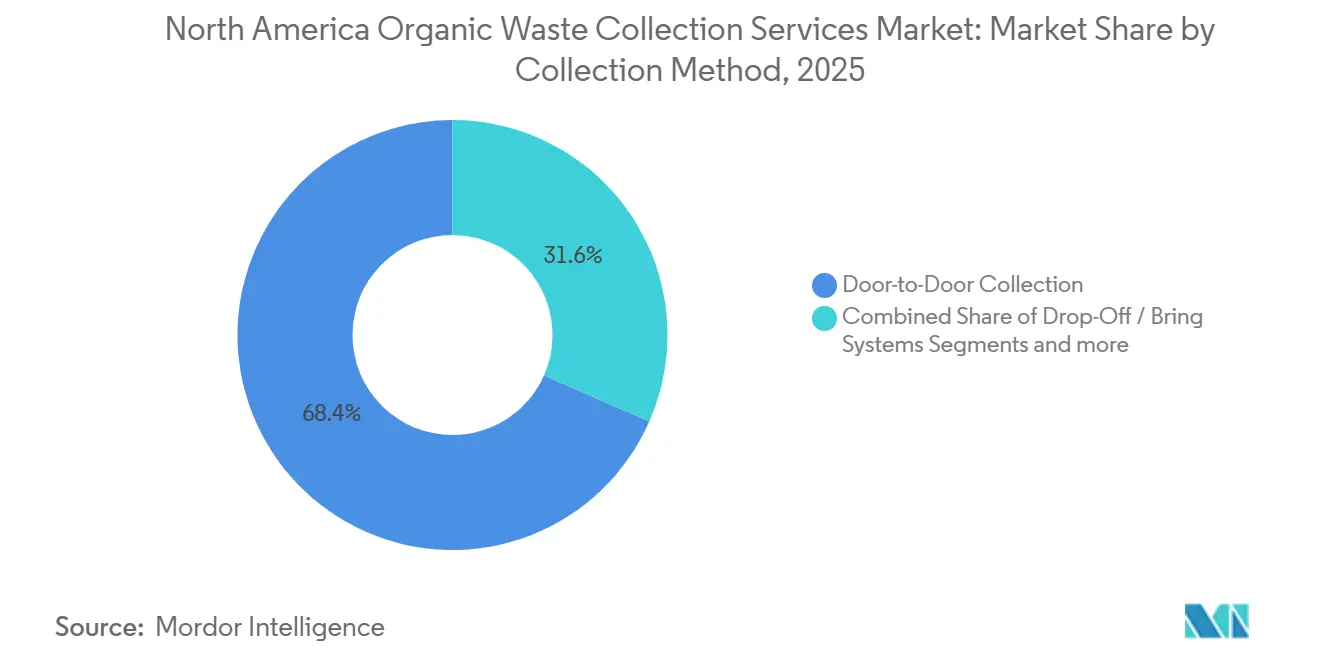

- Por método de recolección, la recolección puerta a puerta representó el 68,4% en 2025 y se espera que avance a una CAGR del 7,91% hasta 2031.

- Por tecnología y equipamiento, los sistemas totalmente automatizados representaron el 60,7% en 2025 y se proyecta que crezcan a una CAGR del 8,49% hasta 2031.

- Por geografía, Estados Unidos lideró con una participación del 79,3% en 2025, mientras que México registra el crecimiento más rápido con una CAGR del 6,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recolección de Residuos Orgánicos en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Créditos del Estándar de Combustibles de Bajo Carbono que Apoyan la Conversión de Residuos Orgánicos en Energía | +2.0% | California, Oregón, Washington | Corto plazo (≤ 2 años) |

| Incentivos Federales y Estatales para la Producción de Gas Natural Renovable (GNR) a partir de Residuos Orgánicos | +1.8% | Estados Unidos, Canadá (emergente bajo TIER) | Mediano plazo (2-4 años) |

| Planes de Acción Climática Municipal Orientados a la Reducción de Emisiones de Metano de los Vertederos | +1.5% | América del Norte con líderes en Toronto y Cleveland | Largo plazo (≥ 4 años) |

| Inversiones en Infraestructura a través de Programas Federales de Financiamiento Climático y de Infraestructura | +1.2% | Estados Unidos, comunidades con enfoque en equidad | Largo plazo (≥ 4 años) |

| Creciente Conciencia del Consumidor y Demanda de Recolección de Residuos Orgánicos en la Acera | +0.9% | Centros urbanos y suburbios de América del Norte | Mediano plazo (2-4 años) |

| Incentivos Fiscales por Donación de Residuos Alimentarios para Grandes Generadores | +0.4% | Estados Unidos a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Créditos del Estándar de Combustibles de Bajo Carbono que Apoyan Proyectos de Conversión de Residuos Orgánicos en Energía

Los programas estatales de Estándar de Combustibles de Bajo Carbono (LCFS, por sus siglas en inglés) en California, Oregón y Washington están impulsando el crecimiento del mercado de servicios de recolección de residuos orgánicos en América del Norte. Estos programas vinculan los incentivos financieros a proyectos de gas natural renovable (GNR) y de conversión de residuos orgánicos en energía. A través de los mecanismos de crédito LCFS, los operadores de gestión de residuos generan ingresos adicionales al convertir residuos orgánicos alimentarios, agrícolas y municipales en biogás y combustibles de transporte de bajo carbono. California, con su marco LCFS y los mandatos del Proyecto de Ley del Senado 1383 para el desvío de residuos orgánicos, está a la vanguardia. Estas iniciativas motivan a los municipios y entidades privadas a reforzar la recolección de residuos alimentarios y la infraestructura de digestión anaerobia. Mientras tanto, las políticas paralelas de combustibles limpios de Oregón y Washington están estimulando las inversiones en recuperación de residuos orgánicos y producción de energía renovable. A medida que los créditos LCFS se monetizan, mejoran la viabilidad financiera de las empresas en la recolección y procesamiento de residuos orgánicos. Este impulso está acelerando la adopción de programas de residuos orgánicos separados en origen, impulsando el crecimiento del mercado a corto plazo en el oeste de Estados Unidos durante los próximos dos años.

Incentivos Federales y Estatales para la Producción de Gas Natural Renovable (GNR) a partir de Residuos Orgánicos

La Sección 45Z otorga créditos fiscales a la producción hasta 2029 para combustibles de transporte de bajo carbono, utilizando un modelo basado en GREET (Gases de Efecto Invernadero, Emisiones Reguladas y Uso de Energía en el Transporte) que incluye vías de digestión de residuos orgánicos, fortaleciendo así la economía de los proyectos para granjas lecheras, aguas residuales y gas de vertedero[1]Registro Federal, "Crédito de Producción de Combustible Limpio de la Sección 45Z," Registro Federal, federalregister.gov. La orientación del Departamento del Tesoro emitida en febrero de 2026 aclara que las tasas de emisiones para las vías de estiércol pueden ser negativas, lo que aumenta el valor del crédito para los digestores de ganado y acelera la suscripción de nuevas construcciones. El apoyo provincial en Canadá, como la subvención TIER de Alberta a Taurus Canada RNG, demuestra una alineación política paralela que reduce el riesgo de capital para proyectos de estiércol a GNR a gran escala con vías de suministro definidas. Los desarrolladores privados están avanzando hacia operaciones comerciales, con Clean Energy Fuels poniendo en marcha una importante instalación de GNR de lechería en Texas y logrando la plena elegibilidad para RIN (Número de Identificación Renovable) bajo el Estándar de Combustible Renovable. La verificación bajo los marcos ISO y la Parte 80 del RFS (Estándar de Combustible Renovable) ayuda a mantener la integridad de la generación de créditos, mientras que el calendario de California para reducir gradualmente el crédito de metano evitado después de 2029 crea una ventana temporal que está adelantando los ciclos de desarrollo y adquisición.

Planes de Acción Climática Municipal Orientados a la Reducción de Emisiones de Metano de los Vertederos

Las principales ciudades están vinculando la capacidad de procesamiento de residuos orgánicos y la producción de GNR a los objetivos de emisiones corporativas, como lo demuestra el plan de Toronto de ampliar el procesamiento del Contenedor Verde y alcanzar 1,5 millones de gigajulios de biogás para 2030. Los planes locales incorporan la alineación de financiamiento y la integración de flotas de emisiones cero que mejoran la ejecución, como el enfoque del Condado de San Mateo que dirige los beneficios LCFS hacia proyectos de transporte limpio para comunidades desfavorecidas. Los municipios más pequeños de Canadá están siguiendo el ejemplo con el desvío de residuos orgánicos como palanca central en los planes climáticos, respaldados por fondos verdes nacionales e incentivos provinciales que reducen el riesgo de los proyectos. Las estrategias de las ciudades en Estados Unidos incluyen proyectos piloto institucionales y compromisos de adquisición que generan un tonelaje orgánico constante para contratos a largo plazo y financiamiento de instalaciones. Estos planes favorecen los acuerdos plurianuales y el flujo constante de materia prima, lo que hace que el mercado de servicios de recolección de residuos orgánicos en América del Norte sea más resiliente a la volatilidad de los productos básicos a corto plazo.

Inversión en Infraestructura a través de Programas Federales de Financiamiento Climático y de Infraestructura

De acuerdo con las iniciativas de financiamiento bajo la Ley de Inversión en Infraestructura y Empleo (IIJA, por sus siglas en inglés) y la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) de Estados Unidos, las grandes inversiones federales en resiliencia climática, infraestructura de reciclaje, transporte limpio y gestión de residuos están apoyando el crecimiento a largo plazo en el mercado de servicios de recolección de residuos orgánicos en América del Norte. Estos programas están dirigiendo miles de millones de dólares hacia el desarrollo de infraestructura sostenible, particularmente en comunidades desatendidas y con enfoque en equidad. El financiamiento federal apoya las inversiones en flotas de recolección de residuos orgánicos, instalaciones de digestión anaerobia, infraestructura de compostaje, iniciativas de reducción de metano y proyectos de gas natural renovable (GNR). Los municipios y operadores de residuos aprovechan cada vez más las subvenciones y los programas de financiamiento con enfoque climático para modernizar los sistemas de desvío de residuos y ampliar la capacidad de reciclaje de residuos orgánicos. Además, los programas de infraestructura centrados en la justicia ambiental y la comunidad están acelerando el despliegue de sistemas sostenibles de gestión de residuos en regiones de bajos ingresos e históricamente desatendidas. A largo plazo, se espera que estas inversiones fortalezcan la infraestructura de recolección, mejoren las tasas de desvío de vertederos y apoyen la expansión continua del mercado de servicios de recolección de residuos orgánicos en todo Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Recolección y Procesamiento en Áreas Suburbanas y Rurales de Baja Densidad | -1.4% | Zonas rurales de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Capacidad Limitada de Instalaciones de Digestión Anaerobia y Compostaje | -1.2% | Noreste y Medio Oeste de Estados Unidos, Provincias de las Praderas | Mediano plazo (2-4 años) |

| Restricciones Presupuestarias Municipales y Prioridades en Competencia | -0.8% | Municipios de América del Norte con estrés fiscal | Mediano plazo (2-4 años) |

| Baja Participación sin Programas de Recolección Obligatorios | -0.7% | Jurisdicciones suburbanas y rurales sin mandatos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Recolección y Procesamiento en Áreas Suburbanas y Rurales de Baja Densidad

Algunos distritos reportan aumentos significativos en las tarifas de procesamiento y los costos de disposición desde 2022, lo que genera presión sobre las tarifas y limita la expansión del servicio sin ajustes de ingresos[2]Distrito Sanitario de Cayucos, "Nueva Metodología de Ajuste de Tarifas de Residuos Sólidos y Tarifas 2025," Distrito Sanitario de Cayucos, cayucossanitarydistrict.gov. Los mandatos estatales en California y las normas de flotas de emisiones cero añaden costos y comprimen el ciclo de capital, lo que dificulta la absorción en rutas dispersas que carecen de ventajas de densidad. Las rutas urbanas pueden reducir el combustible y la mano de obra eliminando paradas innecesarias con herramientas de datos, pero el despliegue rural de sensores y la optimización de rutas genera ahorros menores debido a la distancia y la variabilidad de la participación. Las subvenciones federales ayudan a financiar proyectos, pero la competencia por fondos limitados puede favorecer propuestas más grandes y escalables sobre proyectos piloto rurales aislados. Esta estructura de costos ralentiza el despliegue de programas en mercados de menor densidad dentro del mercado de servicios de recolección de residuos orgánicos en América del Norte.

Capacidad Limitada de Instalaciones de Digestión Anaerobia y Compostaje

La complejidad de los permisos en los programas de aire, residuos sólidos y agua ralentiza los nuevos proyectos de digestión anaerobia y aumenta los plazos y costos de predesarrollo. Las interrupciones de capacidad derivadas de eventos como incendios en instalaciones eliminan las opciones de procesamiento regional y obligan a una logística de mayor distancia, erosionando la economía de la recolección. La EPA señala que solo una fracción de las granjas y plantas de aguas residuales elegibles operan digestores, y que el número de digestores independientes de residuos alimentarios sigue siendo demasiado bajo para absorber los flujos comerciales a escala. Los municipios a veces difieren las mejoras de instalaciones de residuos orgánicos para priorizar la asequibilidad en los presupuestos a corto plazo, retrasando así el crecimiento de la oferta y ralentizando los objetivos de desvío. Estas restricciones limitan el rendimiento y el crecimiento del tonelaje a corto plazo en el mercado de servicios de recolección de residuos orgánicos en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Residuos Alimentarios Ganan Impulso a Pesar del Dominio de los Residuos de Jardín

Los residuos de jardín y paisaje representaron el 66,2% de las recolecciones de 2025, mientras que se espera que los residuos alimentarios crezcan a una CAGR del 6,89% hasta 2031, ya que los mandatos y los valores de crédito GNR favorecen las materias primas de alta energía. El mercado de servicios de recolección de residuos orgánicos en América del Norte se beneficia cuando los flujos de residuos alimentarios desbloquean el metano evitado y los créditos de combustible bajo los marcos LCFS y RFS, mejorando así los resultados. Los operadores están invirtiendo en desembalaje para mejorar el control de la contaminación y alimentar las plantas de digestión anaerobia, escalando así la producción de combustible y aumentando la certeza en torno al suministro de productos de digestato e ingresos por procesamiento. Los mandatos estatales de separación de residuos orgánicos que se aplican a los grandes generadores continúan extendiéndose más allá de los primeros adoptantes, lo que genera un impulso plurianual para el desvío de residuos alimentarios comerciales e institucionales. Los residuos agrícolas siguen siendo una pequeña proporción debido a la oferta dispersa y la estacionalidad, aunque los proyectos de estiércol coubicados respaldados por subvenciones TIER añaden rendimiento y suministro regional de GNR.

El rendimiento de metano y la intensidad de crédito de los residuos alimentarios atraen capital hacia instalaciones integradas de desembalaje y digestión que pueden asegurar el suministro, estabilizar las tarifas de vertido y crear contratos a largo plazo para los transportistas en el mercado de servicios de recolección de residuos orgánicos en América del Norte[3] Consejo Americano de Biogás, "WM Inaugura una Instalación de GNR de 131 Millones USD," Consejo Americano de Biogás, americanbiogascouncil.org . Los biosólidos de nicho y los subproductos industriales se están valorizando a través de tecnologías avanzadas de secado y conversión que apoyan la generación de energía y los beneficios de carbono. Los programas de residuos de jardín siguen siendo la columna vertebral de los servicios municipales, pero su ritmo de crecimiento es más lento que el de los residuos alimentarios, ya que menos incentivos de política se vinculan a las materias primas de baja energía. Con el tiempo, los controles de contaminación cruzada y la educación mejoran la calidad del desvío, lo que apoya menores costos de procesamiento y una mayor recuperación en la industria de servicios de recolección de residuos orgánicos en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Comercial Supera el Crecimiento Residencial

La recolección residencial representó el 74,3% en 2025, lo que refleja los contratos municipales y la densidad de suscripciones que anclan el mercado de servicios de recolección de residuos orgánicos en América del Norte, mientras que se proyecta que el segmento comercial se expanda a una CAGR del 7,62% hasta 2031. Las regulaciones que exigen a los grandes generadores separar los residuos alimentarios dentro de distancias definidas de los sitios de procesamiento formalizan la demanda y convierten los proyectos piloto voluntarios en volúmenes de servicio contratados. Los sitios comerciales e institucionales responden a los tamaños de contenedores y niveles de servicio estandarizados con seguimiento de peso y métricas de contaminación que orientan el comportamiento y las tarifas. Los grandes minoristas y fabricantes están construyendo vínculos directos de procesamiento y suministro de GNR para asegurar resultados ambientales y previsibilidad de costos, lo que fortalece la visibilidad del flujo comercial. El crecimiento residencial depende de la conveniencia y la divulgación, y un diseño de programa que convierta la conciencia en entregas repetidas puede mejorar el rendimiento del desvío en el mercado de servicios de recolección de residuos orgánicos en América del Norte.

Los volúmenes comerciales también están influenciados por la densidad de la planta y los flujos de trabajo en la parte trasera del establecimiento que determinan los patrones de contaminación, la cadencia del servicio y las opciones viables de contenedores. Para el procesamiento industrial de alimentos, las instalaciones de desembalaje en el sitio e inyección directa pueden permitir un rendimiento predecible, apoyando la inversión y las tarifas de vertido estables. Los programas residenciales siguen siendo fundamentales para las estrategias climáticas locales. Cuando se combinan con residuos de jardín y materiales educativos, pueden ofrecer escala que mejora la economía de las rutas en la industria de servicios de recolección de residuos orgánicos en América del Norte. A lo largo del horizonte de pronóstico, el impulso comercial supera el crecimiento residencial en términos porcentuales, pero el segmento residencial sigue siendo el mayor contribuyente a los volúmenes totales.

Por Método de Recolección: Dominio de la Recolección Puerta a Puerta Combinado con Avances en Automatización

La recolección puerta a puerta representó el 68,4% en 2025 y se proyecta que crezca a una CAGR del 7,91% hasta 2031, respaldada por los modelos de servicio municipal y las ofertas basadas en suscripción en el mercado de servicios de recolección de residuos orgánicos en América del Norte. Las rutas automatizadas y semiautomatizadas con identidad a nivel de contenedor, soporte de cámara y datos de peso reducen los contactos y mejoran la auditabilidad, lo que permite contratos basados en rendimiento y tarifas por contaminación. Los contenedores inteligentes y los sensores, cuando se combinan con modelos predictivos, pueden reducir la distancia recorrida y mejorar el servicio al cliente, aunque la economía varía según la densidad y la geografía. Los sistemas de entrega en puntos de acopio siguen siendo un nicho y son más adecuados para sitios recreativos o estacionales donde la densidad puerta a puerta es difícil de lograr. Estos patrones refuerzan el papel central de la recolección puerta a puerta en el mercado de servicios de recolección de residuos orgánicos en América del Norte, mientras que las mejoras tecnológicas refinan el costo por tonelada recolectada.

Los plazos de transición de flotas obligatorios influyen en las opciones de método de recolección y la asignación de capital, y los proyectos piloto en grandes ciudades están probando el rendimiento en diferentes tipos de rutas antes de un despliegue más amplio. En las áreas suburbanas, los servicios semiautomatizados equilibran el ahorro de mano de obra con menores costos iniciales de equipamiento, mientras que la recolección manual persiste donde el diseño vial o el financiamiento limitan las mejoras. La integración de los residuos orgánicos en la acera con la presentación de informes de datos puede ayudar a los municipios a rastrear el desvío, las tasas de entrega y la contaminación, lo que apoya los incentivos de rendimiento y la consolidación de rutas. Con el tiempo, los flujos de datos consistentes generan confianza para los acuerdos de suministro y ayudan a alinear la cadencia de recolección con la capacidad de procesamiento en el mercado de servicios de recolección de residuos orgánicos en América del Norte.

Por Tecnología y Equipamiento: La Automatización Impulsa la Eficiencia y la Electrificación de Flotas se Acelera

Los sistemas totalmente automatizados representaron el 60,7% en 2025 y se prevé que se expandan a una CAGR del 8,49% hasta 2031, lo que refleja un cambio hacia RFID, pesaje de contenedores y herramientas de optimización que comprimen los tiempos de ruta y reducen los costos operativos en el mercado de servicios de recolección de residuos orgánicos en América del Norte. Los estudios de caso validan el impacto de las plataformas de identificación a nivel de contenedor y de datos en la trazabilidad de extremo a extremo, la precisión de la facturación y la reducción de la contaminación a escala. Los proyectos piloto de electrificación de flotas en múltiples jurisdicciones están en marcha, respaldados por reembolsos de servicios públicos y programas de vehículos limpios financiados por la IRA que reducen las emisiones y el ruido en las rutas urbanas. Las plataformas semiautomatizadas siguen siendo relevantes para las ciudades medianas que gestionan restricciones presupuestarias sin sacrificar la seguridad o las ganancias ergonómicas, mientras que los sistemas manuales disminuyen a medida que las condiciones laborales se endurecen. Las tecnologías de clasificación y conversión habilitadas por inteligencia artificial en los centros de procesamiento pueden reducir el desvío y apoyar los resultados de carbono al manejar flujos municipales mixtos que incluyen residuos orgánicos.

La telemetría continua y los datos de salud de los activos reducen el tiempo de inactividad y apoyan el mantenimiento predictivo, lo que aumenta la fiabilidad de la finalización de rutas. Los camiones de basura eléctricos tienen costos iniciales más altos, pero cuando se combinan con incentivos y carga inteligente, la economía del ciclo de vida puede alinearse con los objetivos de política y los ciclos de adquisición. Los operadores que estandarizan las interfaces de programación de aplicaciones (API) en los sistemas de recolección y procesamiento pueden integrar datos de múltiples proveedores, lo que apoya los paneles de control de las ciudades y la presentación de informes transparentes. Estos cambios mejoran la visibilidad de los costos en el mercado de servicios de recolección de residuos orgánicos en América del Norte y preparan las flotas para escalar bajo los regímenes de crédito de combustibles limpios.

Análisis Geográfico

Estados Unidos representó el 79,3% de la participación del mercado de servicios de recolección de residuos orgánicos en América del Norte en 2025, respaldado por mandatos estatales e incentivos federales que alinean la economía de la recolección con las vías de monetización del GNR. Los programas nacionales y estatales han financiado nueva capacidad de procesamiento de residuos orgánicos e instalaciones de GNR, lo que mejora la confianza en el suministro y apoya los contratos de transporte a largo plazo. El aumento de los costos de procesamiento y disposición ha presionado los presupuestos municipales, lo que aumenta la importancia de la densidad de rutas, el diseño de contratos y los controles de contaminación para mantener los niveles de servicio. La complejidad de los permisos y las revisiones de justicia ambiental amplían los plazos para las nuevas instalaciones de digestión y compostaje, especialmente en el Noreste y el Medio Oeste. Durante 2026-2031, las interconexiones de servicios públicos y los mercados de combustibles limpios siguen siendo importantes anclas de demanda que estabilizan el rendimiento en el mercado de servicios de recolección de residuos orgánicos en América del Norte.

Canadá tuvo una participación menor en 2025, pero muestra un claro impulso derivado de los incentivos provinciales y los objetivos climáticos municipales que identifican el desvío de residuos orgánicos y el GNR como acciones prioritarias. El financiamiento TIER de Alberta para la digestión de estiércol de ganado añade capacidad y demuestra modelos regionales escalables que pueden conectarse directamente a los sistemas de gas. Ciudades como Calgary están ampliando sus instalaciones de compostaje y digestión con el apoyo de fondos federales y municipales, lo que aumenta la capacidad a largo plazo para los programas en la acera y comerciales. Los contratos que integran los mercados de biocarbón y compost también aparecen en el oeste de Canadá, lo que distribuye el riesgo y crea flujos de valor de productos de suelo locales. Las flotas de recolección eléctricas en Columbia Británica muestran cómo los reembolsos de servicios públicos y las subvenciones de infraestructura pueden acelerar las transiciones de emisiones cero que se alinean con los objetivos del servicio de residuos orgánicos.

México registra el crecimiento más rápido con una CAGR del 6,35% hasta 2031, respaldado por la elegibilidad transfronteriza para las materias primas de la Sección 45Z y el creciente interés en el desvío de residuos orgánicos en las principales ciudades. La capacidad de procesamiento doméstica se está expandiendo desde una base pequeña, y la alineación con los regímenes de crédito de combustibles de América del Norte aumenta el valor de las redes de recolección de residuos orgánicos que pueden abastecer proyectos de digestión. Los programas piloto en la acera y de entrega en puntos de acopio en las grandes metrópolis informan los modelos de servicio, mientras que los casos de inversión para nuevas instalaciones mejoran cuando se integran con tuberías de servicios públicos o contratos de combustible para flotas. Las prioridades de justicia ambiental dan forma a la ubicación de instalaciones en Estados Unidos y Canadá, y temas similares están emergiendo en los municipios mexicanos a medida que los planes evolucionan. Estas tendencias posicionan a México como un contribuyente creciente al crecimiento dentro del mercado de servicios de recolección de residuos orgánicos en América del Norte.

Panorama Competitivo

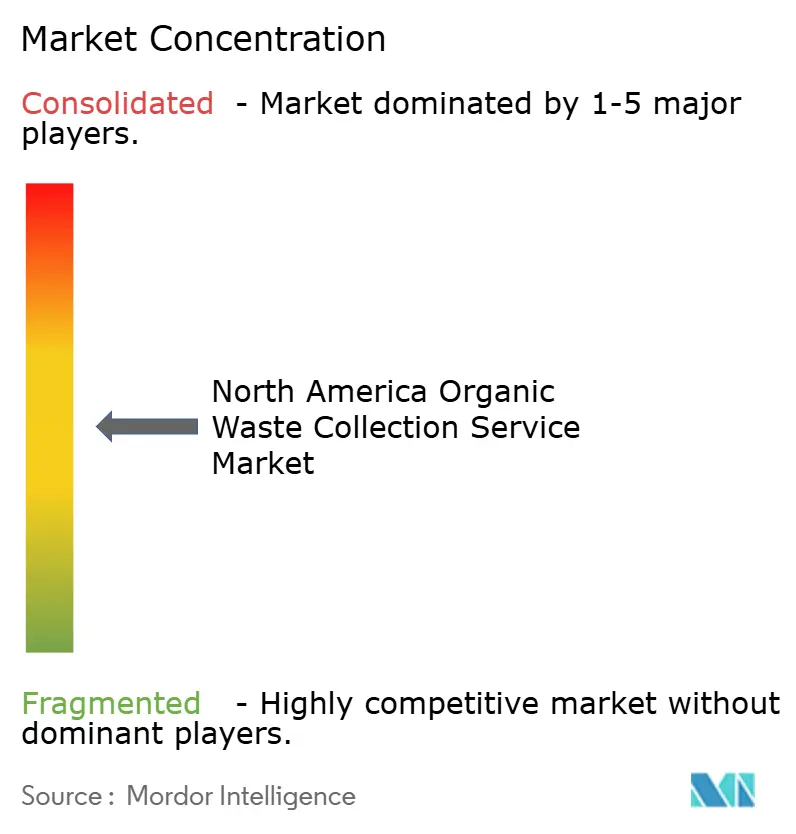

El mercado de servicios de recolección de residuos orgánicos en América del Norte está moderadamente fragmentado, con grandes transportistas integrados que aprovechan la densidad de rutas y los activos de gas de vertedero a GNR, mientras que los desarrolladores especializados persiguen centros de desembalaje y digestión vinculados a los mercados de combustibles limpios. Los grandes operadores establecidos amplían sus huellas de GNR a través de asociaciones que convierten los volúmenes de recolección en gas de calidad para tuberías destinado a la venta a servicios públicos o uso en flotas. Los cambios en el LCFS de California y las normas de electrificación de flotas comprimen los plazos de decisión, lo que favorece a los operadores con acceso a capital y un suministro estructurado que reduce la volatilidad de los ingresos. En este contexto, la competencia está evolucionando hacia el costo de servicio, la transparencia de datos y la capacidad de integrar la recolección con las vías de procesamiento y combustible.

Los actores especializados utilizan el desembalaje, un enfoque en el servicio de alimentos comercial y modelos de suscripción para capturar el crecimiento donde los mandatos son más recientes o desiguales. Los proyectos a escala comunitaria muestran cómo los beneficios económicos locales y la creación de empleo pueden apoyar la ubicación y los permisos, al tiempo que permiten mercados finales resilientes. Las adquisiciones recientes han ampliado las huellas nacionales de residuos orgánicos y han incorporado sitios de digestión de larga trayectoria en redes más grandes que pueden escalar prácticas estándar y sistemas de datos. Los operadores residenciales basados en suscripción han validado la disposición a pagar y la alta fiabilidad del servicio, lo que ayuda a los municipios a justificar las expansiones de programas e invertir en el control de la contaminación.

La adopción de tecnología diferencia a los operadores en la economía de rutas y los resultados de calidad, y el procesamiento habilitado por inteligencia artificial aumenta el valor de desvío de los residuos orgánicos recolectados dentro de los flujos de residuos mixtos. Las flotas eléctricas están pasando de proyectos piloto a despliegues por etapas con apoyo de servicios públicos, y es probable que las adquisiciones escalen a medida que mejore la infraestructura de carga y el costo total de propiedad. Las asociaciones directas con minoristas y fabricantes proporcionan materia prima comprometida e ingresos, lo que ayuda a los desarrolladores a financiar nueva capacidad de digestión y asegurar créditos de combustibles limpios que mejoran los rendimientos. Estos movimientos competitivos posicionan a las plataformas integradas y a los especialistas basados en datos para ganar participación en el mercado de servicios de recolección de residuos orgánicos en América del Norte.

Líderes de la Industria de Servicios de Recolección de Residuos Orgánicos en América del Norte

Republic Services

Waste Connections

Recology

Synagro

CompostNow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Divert, Inc. inauguró su Instalación Integrada de Desvío y Energía de 66.000 metros cuadrados en Longview, Washington, la primera de su tipo en el estado, procesando hasta 100.000 toneladas de alimentos no vendidos anualmente para producir más de 235.000 MMBtu (Millones de Unidades Térmicas Británicas) de energía renovable y 450.000 libras de fertilizante rico en nutrientes, con un acuerdo de interconexión para la inyección de GNR en las tuberías de distribución de Cascade Natural Gas que sirven a Albertsons, Fred Meyer, Kroger, Reser's Fine Foods y Safeway en todo el Noroeste del Pacífico.

- Abril de 2026: La Autoridad de Servicios Públicos del Sureste en Portsmouth, Virginia, lanzó una planta ampliada de conversión de basura en reciclaje utilizando tecnología de inteligencia artificial bajo un contrato de 450 millones USD a 20 años con AMP, procesando 540.000 toneladas de residuos sólidos municipales anualmente provenientes de 1,2 millones de residentes de South Hampton Roads, desviando al menos el 50% del vertedero mediante clasificación por inteligencia artificial y convirtiendo los residuos orgánicos en biocarbón, con análisis que muestran más de 0,7 toneladas de CO2e evitadas o eliminadas por tonelada tratada, proyectando un impacto anual de 378.000 toneladas de CO2e.

- Marzo de 2026: Bulk Handling Systems, Zero Waste Energy, Napa Recycling and Waste Services y la Ciudad de Napa formaron una asociación público-privada para desarrollar una instalación de digestión anaerobia seca y GNR en la Instalación de Reciclaje y Compostaje de Napa, utilizando SMARTFERM Plug Flow para generar hasta 500.000 equivalentes de galón de diésel de gas natural comprimido (GNC) anualmente.

Alcance del Informe del Mercado de Servicios de Recolección de Residuos Orgánicos en América del Norte

| Residuos Alimentarios (Pre y Post Consumo) |

| Residuos de Jardín y Paisaje |

| Residuos Agrícolas |

| Otros |

| Residencial |

| Comercial (HoReCa, Minorista) |

| Industrial (Procesamiento y Manufactura de Alimentos) |

| Otros (Residuos Agrícolas) |

| Recolección Puerta a Puerta |

| Sistemas de Entrega en Puntos de Acopio |

| Otros |

| Sistemas de Recolección Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Residuo | Residuos Alimentarios (Pre y Post Consumo) |

| Residuos de Jardín y Paisaje | |

| Residuos Agrícolas | |

| Otros | |

| Por Usuario Final | Residencial |

| Comercial (HoReCa, Minorista) | |

| Industrial (Procesamiento y Manufactura de Alimentos) | |

| Otros (Residuos Agrícolas) | |

| Por Método de Recolección | Recolección Puerta a Puerta |

| Sistemas de Entrega en Puntos de Acopio | |

| Otros | |

| Por Tecnología y Equipamiento | Sistemas de Recolección Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Otros | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y la tasa de crecimiento del mercado de servicios de recolección de residuos orgánicos en América del Norte hasta 2031?

Se proyecta que el mercado de servicios de recolección de residuos orgánicos en América del Norte alcance 3,62 mil millones USD en 2031, expandiéndose a una CAGR del 5,25% de 2026 a 2031.

¿Qué segmento de usuario final crece más rápido en la recolección de residuos orgánicos en América del Norte?

El segmento comercial es el de mayor crecimiento, con una CAGR proyectada del 7,62% hasta 2031, respaldado por mandatos para grandes generadores y compromisos corporativos.

¿Cómo afectan políticas como la Sección 45Z y el LCFS a la economía de la recolección de residuos orgánicos?

Los créditos fiscales a la producción de la Sección 45Z y los períodos de acreditación del LCFS mejoran los rendimientos de los proyectos de GNR y la certeza del suministro, lo que apoya los contratos de recolección y la densidad de rutas.

¿Qué método de recolección lidera en América del Norte y por qué?

La recolección puerta a puerta lidera con una participación del 68,4% debido a los modelos de servicio municipal y las suscripciones, y se beneficia de la automatización que reduce la mano de obra por ruta.

¿Qué geografías generan la mayor parte de los ingresos y dónde es más rápido el crecimiento?

Estados Unidos representó el 79,3% de los ingresos de 2025, mientras que México muestra el crecimiento más rápido con una CAGR del 6,35% hasta 2031, basado en la elegibilidad transfronteriza y los programas emergentes.

¿Qué tecnologías están dando forma a la eficiencia de las rutas y el cumplimiento normativo?

El seguimiento de contenedores con RFID, el pesaje a bordo, la optimización de rutas y las flotas eléctricas reducen los costos y preparan para las normas de emisiones cero, mientras que la inteligencia artificial en los sitios de procesamiento impulsa el desvío.

Última actualización de la página el: