Tamaño y Participación del Mercado de Refrigeración Líquida para GPU en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

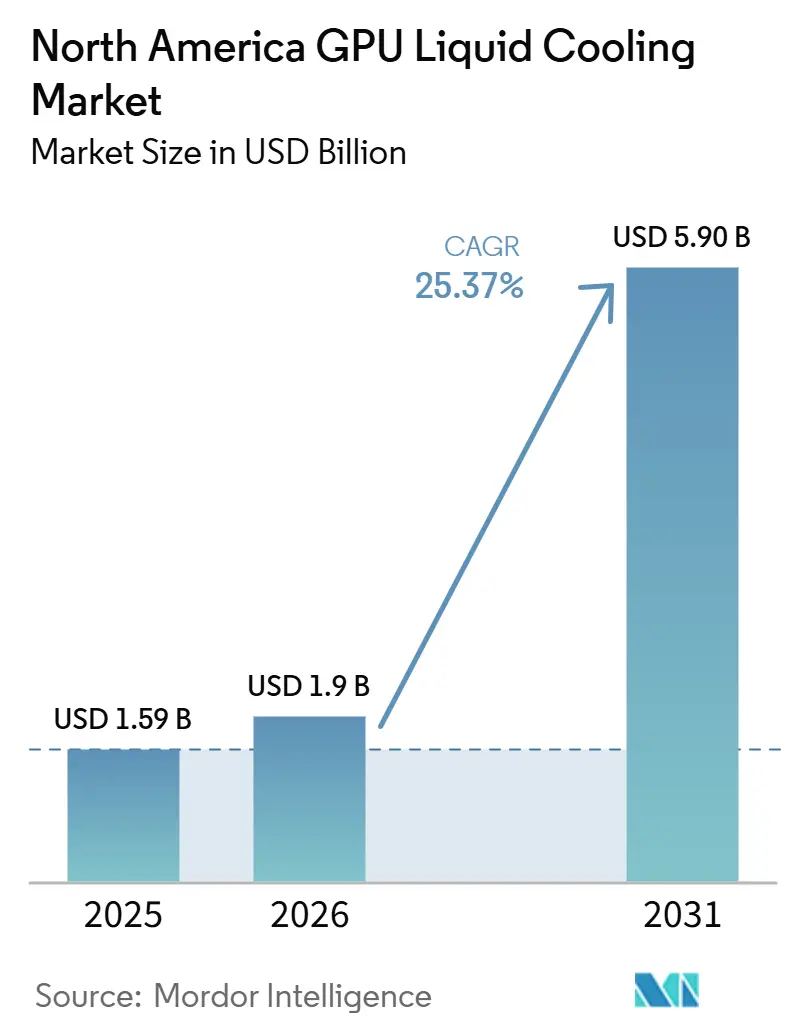

| Tamaño del mercado en el año base (2025) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.37% CAGR |

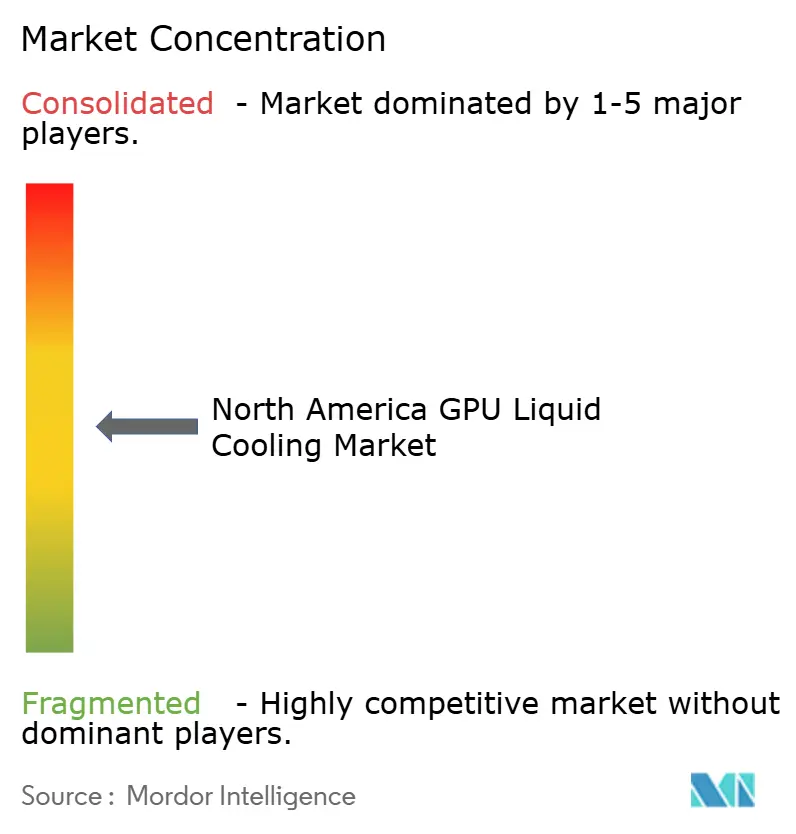

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigeración Líquida para GPU en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de refrigeración líquida para GPU en América del Norte se expanda desde 1.590 millones de USD en 2025 y 1.900 millones de USD en 2026 hasta 5.900 millones de USD en 2031, registrando una CAGR del 25,37% entre 2026 y 2031. La trayectoria de crecimiento está siendo marcada por una limitación fundamental del hardware, dado que las cargas térmicas de las GPU han superado el punto en que la refrigeración por aire puede seguir siendo el diseño principal para sistemas de inteligencia artificial de alta densidad a escala. La potencia por bastidor está aumentando tan rápidamente que los operadores ahora necesitan diseños eléctricos, térmicos y de instalaciones preparados para refrigeración líquida desde el inicio, lo que desplaza el gasto de actualizaciones opcionales a infraestructura central. Los compradores de hiperescala también están acortando los ciclos de adopción para el mercado de refrigeración líquida para GPU en América del Norte al tratar la refrigeración líquida como un requisito estándar en los nuevos despliegues de inteligencia artificial, en lugar de considerarla una tecnología piloto. La presión regulatoria en torno al uso de energía y agua añade otra capa de urgencia, especialmente para las instalaciones que necesitan cumplir expectativas de eficiencia más estrictas mientras soportan una mayor intensidad de cómputo. La competencia se está intensificando a medida que empresas industriales y de gestión térmica de mayor tamaño ingresan al mercado mediante adquisiciones, lo que eleva las barreras para los especialistas más pequeños al tiempo que amplía la escala comercial del mercado de refrigeración líquida para GPU en América del Norte.

Conclusiones Clave del Informe

- Por tipo de refrigeración, la refrigeración líquida monofásica lideró con una participación de ingresos del 74,13% en 2025, mientras que se proyecta que la refrigeración bifásica se expanda a una CAGR del 28,47% hasta 2031.

- Por nivel de refrigeración, la refrigeración a nivel de componente representó una participación del 56,27% en 2025, mientras que se proyecta que la refrigeración a nivel de servidor y bastidor crezca a una CAGR del 28,23% hasta 2031.

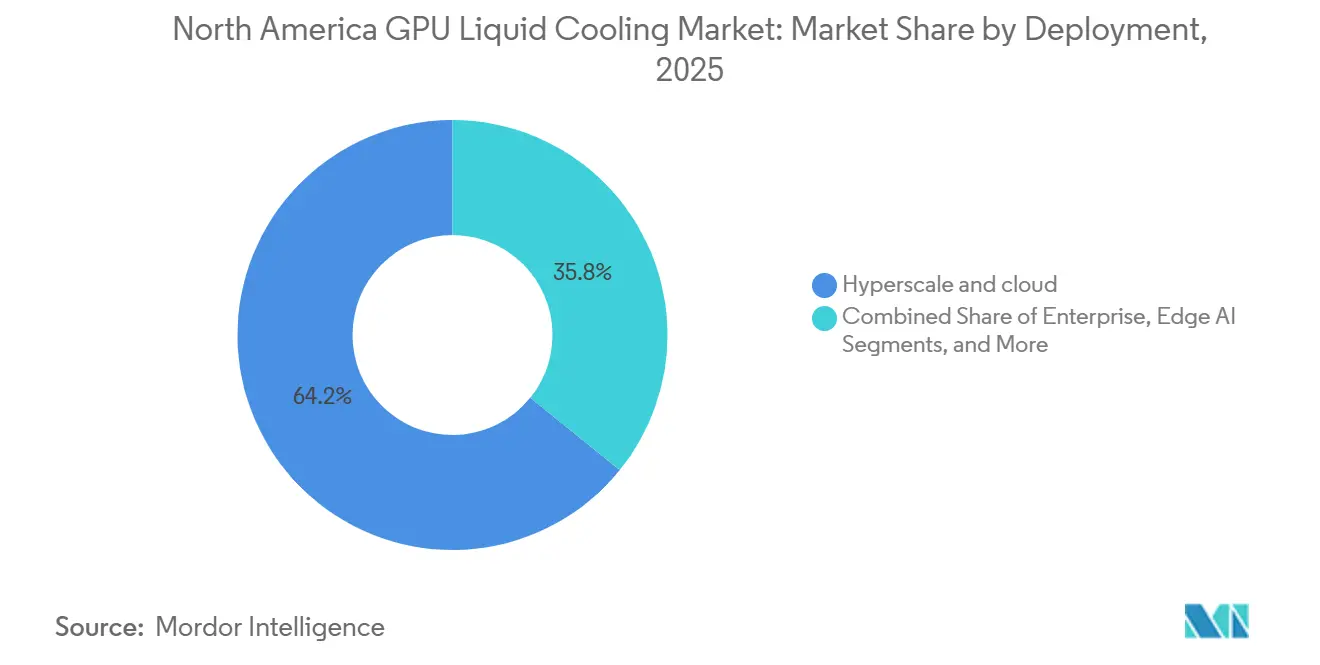

- Por implementación, los entornos de hiperescala y nube concentraron el 64,19% de la participación del mercado de refrigeración líquida para GPU en América del Norte en 2025, mientras que se proyecta que los despliegues empresariales se expandan a una CAGR del 27,89% hasta 2031.

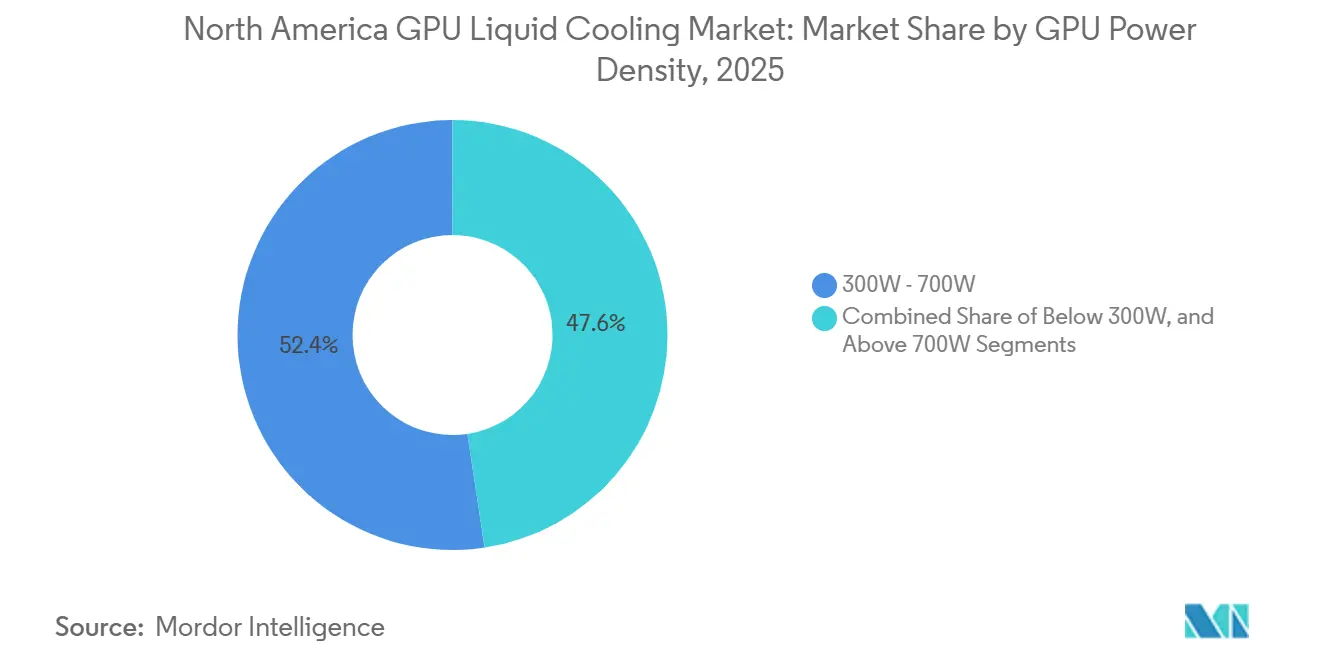

- Por densidad de potencia de GPU, el segmento de 300W-700W capturó una participación del 52,38% en 2025, mientras que se proyecta que el segmento de más de 700W crezca a una CAGR del 27,64% hasta 2031.

- Por geografía, Estados Unidos lideró con una participación de ingresos del 87,61% en 2025, mientras que se proyecta que Canadá se expanda a una CAGR del 27,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Refrigeración Líquida para GPU en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de GPU de Alta Densidad en Centros de Datos | +7.5% | Global, concentrado en los corredores de hiperescala de EE. UU. como el norte de Virginia, Texas y Arizona | Corto plazo (≤ 2 años) |

| Aceleración del Entrenamiento de Inteligencia Artificial que Requiere Gestión Térmica Avanzada | +6.0% | EE. UU. y Canadá, con extensión a los campus nearshore de México | Corto plazo (≤ 2 años) |

| Mandatos de Eficiencia Energética que Impulsan la Adopción de Refrigeración Líquida | +4.2% | América del Norte, con ganancias tempranas en California, Nueva York y Washington | Mediano plazo (2-4 años) |

| Crecientes Compromisos de Neutralidad de Carbono por Parte de los Operadores de Hiperescala | +3.3% | Global, con EE. UU. y Canadá más afectados por los programas de descarbonización de los operadores | Mediano plazo (2-4 años) |

| Disponibilidad de Incentivos de Servicios Públicos para Soluciones de Refrigeración con Ahorro de Agua | +2.1% | Noroeste del Pacífico de EE. UU., Texas y provincias canadienses con disponibilidad de energía limpia | Mediano plazo (2-4 años) |

| Surgimiento de Micro Centros de Datos Edge Impulsados por GPU | +1.6% | Distribuidos en toda América del Norte, con tracción temprana en ciudades de segundo nivel de EE. UU. y centros urbanos canadienses | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de GPU de Alta Densidad en Centros de Datos

La potencia de diseño térmico de las GPU ha alcanzado un rango en el que la refrigeración líquida es ahora un requisito estructural para el mercado de refrigeración líquida para GPU en América del Norte, no una característica premium. NVIDIA declaró que la H100 SXM5 operaba a 700W, lo que ya situaba los nodos de inteligencia artificial de alta densidad cerca del límite práctico de la refrigeración por aire en muchas instalaciones. Microsoft declaró en abril de 2026 que el sistema a escala de bastidor GB200 NVL72 consume alrededor de 120kW a plena carga y que la plataforma Vera Rubin NVL72 no tiene configuración de refrigeración por aire, lo que confirma que los futuros sistemas GPU de gama alta están siendo diseñados desde el principio en torno a la refrigeración líquida. NVIDIA también destacó el trabajo COOLERCHIPS respaldado por el Departamento de Energía, orientado a reducir costos y mejorar la eficiencia frente a los diseños tradicionales de refrigeración por aire, lo que demuestra que la validación del sector público avanza en la misma dirección que las hojas de ruta de los proveedores. Esto significa que los operadores que ya construyeron instalaciones preparadas para refrigeración líquida para generaciones anteriores de GPU están ahora en mejor posición para absorber los sistemas Blackwell y post-Blackwell, y esa ventaja está acelerando las adquisiciones en el mercado de refrigeración líquida para GPU en América del Norte en 2026.

Aceleración del Entrenamiento de Inteligencia Artificial que Requiere Gestión Térmica Avanzada

Los grandes clústeres de entrenamiento de inteligencia artificial someten a las GPU a condiciones de carga completa sostenida durante largos períodos, lo que convierte la estabilidad térmica en un problema de fiabilidad tanto como de energía para el mercado de refrigeración líquida para GPU en América del Norte. Amazon declaró en 2025 que su sistema de refrigeración líquida de circuito cerrado directo al chip personalizado pasó de prototipo a producción en 11 meses, aumentó la potencia de cómputo en un 12% y redujo el consumo de energía hasta en un 46% en comparación con diseños anteriores de refrigeración por aire.[1]Amazon Web Services, "AWS implementa refrigeración líquida en centros de datos," Acerca de Amazon, aboutamazon.comAmazon también declaró que el sistema hace circular el refrigerante en un circuito sellado sin aumentar el consumo neto de agua, lo que aborda directamente la sensibilidad al agua en muchas ubicaciones de EE. UU. Microsoft declaró en abril de 2026 que había desplegado cientos de miles de GPU NVIDIA Grace Blackwell con refrigeracin líquida en Azure en menos de un año y se había convertido en el primer proveedor de hiperescala en alimentar sistemas NVIDIA Vera Rubin NVL72. Supermicro declaró en mayo de 2025 que su plataforma DLC-2 puede reducir el consumo de energía del centro de datos hasta en un 40% y reducir el costo total de propiedad hasta en un 20%, lo que demuestra que la cadena de suministro ahora está igualando la demanda de hiperescala con sistemas comerciales desplegables.

Mandatos de Eficiencia Energética que Impulsan la Adopción de Refrigeración Líquida

Las normas de rendimiento energético e hídrico se están convirtiendo en un detonante de adopción más fuerte para el mercado de refrigeración líquida para GPU en América del Norte, porque los sistemas de inteligencia artificial de mayor densidad son más difíciles de soportar dentro de las antiguas suposiciones de eficiencia. Washington promulgó la HB 2515 en 2025, que exige que las grandes instalaciones de uso emergente de energía avancen hacia el 100% de energía limpia con el tiempo y divulguen información sobre agua y refrigerantes, impulsando el diseño de centros de datos hacia una mayor responsabilidad operativa medible.[2]Legislatura del Estado de Washington, "HB 2515, Relativa a las Instalaciones de Uso Emergente de Gran Energía," Legislatura del Estado de Washington, leg.wa.gov El programa ENERGY STAR para centros de datos continúa estableciendo un punto de referencia de rendimiento en torno a un PUE de 1,4 o mejor, lo que añade presión sobre los operadores cuyos diseños térmicos no pueden mantener la eficiencia a mayores densidades de bastidor.[3]Agencia de Protección Ambiental de EE. UU., "ENERGY STAR para Centros de Datos," ENERGY STAR, energystar.gov Schneider Electric declaró en enero de 2026 que elevar la temperatura de suministro del sistema de refrigeración tecnológica en 20°C puede reducir el consumo total de energía de refrigeración en un 40% y disminuir el uso de agua hasta en un 60%, lo que refuerza el argumento comercial a favor de los diseños térmicos basados en líquido que pueden operar a temperaturas más elevadas.[4]Schneider Electric, "Cuando el aire no es suficiente, la revolución de la refrigeración líquida," Perspectivas de Schneider Electric, se.comA medida que estas expectativas de reporte y rendimiento se extienden, el cumplimiento normativo influye cada vez más en la selección de equipos en las primeras etapas del ciclo de diseño, lo que respalda un crecimiento sostenido en el mercado de refrigeración líquida para GPU en América del Norte.

Crecientes Compromisos de Neutralidad de Carbono por Parte de los Operadores de Hiperescala

Los objetivos de sostenibilidad están influyendo en las decisiones de arquitectura de refrigeración en el mercado de refrigeración líquida para GPU en América del Norte, porque los grandes operadores ahora necesitan soluciones que reduzcan tanto el consumo de energía como el uso de agua. Microsoft declaró en diciembre de 2024 que rediseñó sus centros de datos de próxima generación para consumir cero agua en refrigeración mediante sistemas de circuito cerrado a nivel de chip, y comenzó a pilotar ese enfoque en Phoenix, Arizona, y Mount Pleasant, Wisconsin, en 2026. Microsoft declaró posteriormente en su Informe de Sostenibilidad Ambiental 2025 que seguía en camino de reponer más agua de la que consume a nivel global en sus operaciones, lo que vincula el rediseño de la refrigeración a un objetivo operativo más amplio en lugar de a un único piloto. Meta declaró en diciembre de 2025 que está persiguiendo un objetivo de balance hídrico positivo para 2030 y está compartiendo el progreso en gestión del agua en torno a su huella de centros de datos, lo que refuerza que el diseño térmico ahora forma parte de una planificación ambiental más amplia. Estos compromisos están empujando de manera sostenida a los compradores a alejarse de los enfoques con alta evaporación y hacia sistemas de circuito cerrado directo al chip y sistemas líquidos avanzados, lo que fortalece la demanda a largo plazo en el mercado de refrigeración líquida para GPU en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para la Infraestructura de Refrigeración Líquida | -3.2% | En toda América del Norte, con el mayor impacto en las modernizaciones de instalaciones empresariales existentes | Corto plazo (≤ 2 años) |

| Estándares Industriales Limitados para Refrigerantes Bifásicos | -1.5% | Global, con impacto particular en los segmentos empresarial y gubernamental de EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Brecha de Habilidades en la Fuerza Laboral de Mantenimiento de Refrigeración Líquida | -1.1% | En toda América del Norte, concentrado en los mercados de centros de datos de segundo y tercer nivel de EE. UU. | Mediano plazo (2-4 años) |

| Riesgo Percibido de Fuga de Refrigerante en Servidores de Misión Crítica | -0.8% | Global, con mayor cautela en los entornos de servicios financieros y HPC gubernamental de EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para la Infraestructura de Refrigeración Líquida

El costo inicial del proyecto todavía frena partes del mercado de refrigeración líquida para GPU en América del Norte, especialmente donde los operadores deben modernizar edificios más antiguos en lugar de diseñar para refrigeración líquida desde el principio. La refrigeración líquida requiere equipos adicionales como unidades de distribución de refrigerante, colectores, tuberías, placas frías y sistemas de control, y esas capas hacen que los presupuestos iniciales sean más elevados que los programas comparables de refrigeración por aire. La guía del Open Compute Project para sistemas modulares de control térmico también muestra que el diseño de las unidades de distribución de refrigerante necesita un margen de capacidad para redundancia y crecimiento futuro de densidad, lo que puede aumentar el alcance de la infraestructura antes de que los operadores alcancen la plena utilización. Schneider Electric declaró en enero de 2026 que los diseños de referencia para los sistemas NVIDIA GB300 NVL72 ya soportan hasta 142kW por bastidor, lo que ilustra la escala de la infraestructura térmica que ahora se está planificando en los despliegues de inteligencia artificial de gama alta. Los proveedores están respondiendo con plataformas de unidades de distribución de refrigerante modulares y escalables, pero la necesidad de comprometer capital de forma anticipada todavía ralentiza la adopción entre las empresas y los compradores del sector público, lo que modera el ritmo del mercado de refrigeración líquida para GPU en América del Norte fuera de los entornos de hiperescala.

Estándares Industriales Limitados para Refrigerantes Bifásicos

Los sistemas bifásicos siguen siendo una de las áreas más prometedoras del mercado de refrigeración líquida para GPU en América del Norte, pero la confianza en las adquisiciones todavía está limitada por la falta de estándares amplios en torno a la elección del refrigerante, el diseño del circuito y las salvaguardas operativas. Vertiv declaró en 2025 que la refrigeración directa al chip bifásica por bombeo puede reducir el consumo de energía de refrigeración hasta en un 82%, lo que explica por qué el interés está creciendo tan rápidamente a pesar de las dudas restantes. El Open Compute Project declaró en su documento técnico de 2024 que la refrigeración líquida directa bifásica basada en refrigerante requiere una implementación cuidadosa porque los riesgos de corrosión y fugas pueden ser mayores que en los enfoques monofásicos. Esto deja a muchos compradores dependiendo de pruebas específicas de los proveedores en lugar de estándares ampliamente transferibles, lo que aumenta el riesgo de cambio en entornos regulados o de misión crítica. El trabajo del Open Compute Project sobre sistemas modulares de control térmico muestra que la base de estándares está avanzando, pero hasta que madure más, este problema seguirá moderando la adopción en partes del mercado de refrigeración líquida para GPU en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Hiperescala Mantiene el Liderazgo, Mientras la Adopción Empresarial se Amplía

Los despliegues de hiperescala y nube capturaron el 64,19% de la participación del mercado de refrigeración líquida para GPU en América del Norte en 2025, lo que refleja el poder adquisitivo y el ritmo de construcción de los mayores operadores de nube. Amazon declaró en 2025 que desarrolló un diseño de refrigeración líquida de circuito cerrado directo al chip personalizado que aumentó la potencia de cómputo en un 12% y redujo el consumo de energía hasta en un 46%, lo que muestra por qué los operadores de hiperescala están estandarizando en torno a los sistemas líquidos en lugar de tratarlos como experimentales. Microsoft declaró en abril de 2026 que ya había desplegado cientos de miles de GPU Grace Blackwell con refrigeración líquida en Azure, lo que confirma que la implementación a escala de nube ya está ocurriendo a velocidad comercial. Estos despliegues dan forma al mercado de refrigeración líquida para GPU en América del Norte en general, porque las hojas de ruta de los proveedores, el trabajo de validación y las decisiones de diseño de instalaciones a menudo siguen primero la demanda de hiperescala. Por lo tanto, la industria de refrigeración líquida para GPU en América del Norte sigue siendo liderada por compradores que pueden mover flotas enteras hacia un estándar de prioridad líquida.

Se proyecta que el segmento empresarial crezca a una CAGR del 27,89% hasta 2031, convirtiéndolo en el segmento de implementación de más rápido crecimiento a medida que las barreras de adquisición comienzan a reducirse. El cambio principal es que la refrigeración líquida ya no se considera únicamente una solución de hiperescala, porque los datos de rendimiento comprobados de los despliegues en la nube han comenzado a reducir el riesgo de ejecución percibido para los operadores privados. Los compradores gubernamentales y de investigación también están recibiendo señales más claras de los esfuerzos de refrigeración respaldados por el Departamento de Energía que apoyan los sistemas térmicos modulares de próxima generación y una mejor eficiencia que las configuraciones de refrigeración por aire heredadas. Edge AI sigue siendo el grupo de implementación más pequeño, pero GRC declaró en noviembre de 2025 que su sistema ICEraQ Nano fue construido específicamente para salas de datos más pequeñas y armarios de comunicaciones, lo que muestra que el mercado de refrigeración líquida para GPU en América del Norte está comenzando a extenderse más allá de los campus principales hacia ubicaciones de inferencia distribuidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Refrigeración: La Precisión a Nivel de Componente Lidera, Mientras las Plataformas a Nivel de Bastidor se Expanden Más Rápido

La refrigeración a nivel de componente mantuvo una participación del 56,27% en 2025 y se mantuvo como el mayor nivel de refrigeración en el mercado de refrigeración líquida para GPU en América del Norte, porque los diseños de placa fría directa al chip se adaptan al perfil térmico de las GPU y CPU modernas con una precisión mucho mayor que la gestión del flujo de aire a nivel de sala. Este enfoque mantiene la refrigeración centrada en los dispositivos que generan la mayor parte del calor, lo que mejora el control térmico sin obligar a toda la sala a adoptar un modelo de refrigeración de mayor costo. Frore Systems declaró en mayo de 2026 que reducir la temperatura de la GPU en 8°C por debajo del límite térmico puede ayudar a mantener el rendimiento de cómputo, lo que explica por qué la estabilidad térmica a nivel de chip está directamente vinculada al valor del rendimiento. Ese vínculo directo entre temperatura y rendimiento utilizable ha ayudado a las soluciones a nivel de componente a mantener el liderazgo incluso a medida que la potencia por bastidor sigue aumentando. El mercado de refrigeración líquida para GPU en América del Norte todavía depende en gran medida de estas arquitecturas de placa fría porque ofrecen el camino más claro tanto para programas de nueva construcción como de modernización.

Se proyecta que la refrigeración a nivel de servidor y bastidor se expanda a una CAGR del 28,23%, lo que la convierte en el nivel de refrigeración de más rápido crecimiento a medida que los sistemas de inteligencia artificial avanzan hacia una integración a escala de bastidor más densa. Microsoft declaró en abril de 2026 que NVIDIA Vera Rubin NVL72 está diseñado como una plataforma completamente refrigerada por líquido sin opción de refrigeración por aire, lo que respalda el cambio de decisiones individuales de componentes a decisiones de diseño térmico a mayor escala de bastidor. LiquidStack declaró en mayo de 2026 que su plataforma GigaModular CDU soporta despliegues de hasta 14MW, lo que refleja cómo los proveedores están construyendo para la gestión térmica de sistemas completos y múltiples bastidores en lugar de solo la optimización de nodos individuales. CoolIT Systems declaró en febrero de 2026 que su trabajo de fabricación e ingeniería soporta chips de inteligencia artificial por encima de 4.000W y bastidores de servidores por encima de 500kW, lo que señala que la gestión de fluidos de mayor capacidad está pasando al centro del diseño de productos. La guía del Open Compute Project refuerza que los sistemas de unidades de distribución de refrigerante necesitan escalabilidad y redundancia, por lo que las adquisiciones a nivel de bastidor se están volviendo más estratégicas en el mercado de refrigeración líquida para GPU en América del Norte.

Por Tipo de Refrigeración: La Monofásica Sigue Estableciendo la Base, Mientras la Bifásica Gana Impulso

La refrigeración monofásica representó el 74,13% del tamaño del mercado de refrigeración líquida para GPU en América del Norte en 2025, lo que muestra cuán fuertemente permaneció vinculada a los modelos de despliegue actuales. Su ventaja proviene de una ventaja práctica, porque los sistemas de agua-glicol directos al chip se adaptan más fácilmente a la infraestructura de agua fría que muchos operadores ya conocen. Schneider Electric declaró en enero de 2026 que sus diseños de referencia para NVIDIA GB300 NVL72 soportan hasta 142kW por bastidor mediante arquitectura líquida monofásica directa al chip, lo que demuestra que el formato ya puede escalar a los requisitos actuales de los sistemas de inteligencia artificial. Eso importa para el mercado de refrigeración líquida para GPU en América del Norte porque los compradores todavía están equilibrando el alto rendimiento térmico con un riesgo de despliegue manejable, especialmente en modernizaciones y expansiones por fases. Los sistemas monofásicos también siguen siendo más fáciles de explicar a los equipos de adquisiciones y operaciones, lo que los mantiene en una posición sólida a medida que las organizaciones pasan de proyectos piloto a construcciones rutinarias.

Se proyecta que la refrigeración bifásica crezca a una CAGR del 28,47% hasta 2031, convirtiéndola en el tipo de refrigeración de más rápido crecimiento en el mercado de refrigeración líquida para GPU en América del Norte. Vertiv declaró en 2025 que los sistemas bifásicos por bombeo directos al chip pueden reducir el consumo de energía de refrigeración hasta en un 82%, lo que le da al segmento un argumento de rendimiento claro donde tanto la electricidad como la densidad térmica están bajo presión. Frore Systems declaró en mayo de 2026 que los diseños térmicos líquidos avanzados pueden soportar temperaturas de entrada de hasta 53°C y pueden eliminar la necesidad de enfriadores mecánicos en algunos casos de uso, lo que apunta a una ventaja operativa más amplia cuando las instalaciones están diseñadas en torno al líquido desde el principio. El Open Compute Project también ha reconocido el movimiento hacia una adopción más amplia de sistemas modulares de control térmico, por lo que es probable que la industria de refrigeración líquida para GPU en América del Norte mantenga la monofásica como su base a corto plazo mientras la bifásica toma de manera sostenida más despliegues estratégicos.

Por Densidad de Potencia de GPU: El Volumen de Rango Medio Sostiene el Gasto, Mientras la Ultra Alta Densidad Impulsa el Crecimiento

El segmento de 300W-700W representó el 52,38% del tamaño del mercado de refrigeración líquida para GPU en América del Norte en 2025, lo que refleja la amplia base instalada de hardware de la generación H100 en los clústeres de entrenamiento e inferencia de inteligencia artificial. NVIDIA declaró que la H100 SXM5 operaba a 700W, y ese rango de potencia se convirtió en un punto clave donde muchos bastidores de inteligencia artificial de alta densidad superaron los límites prácticos de la refrigeración por aire. Este segmento debería seguir apoyando una gran parte del gasto porque los sistemas instalados seguirán generando demanda de modernización, servicio, expansión y reemplazo durante el período de pronóstico. El segmento de menos de 300W sigue siendo relevante para los despliegues de inferencia de menor densidad donde las configuraciones de refrigeración híbrida siguen siendo viables y la intensidad de capital debe controlarse. Aun así, el mercado de refrigeración líquida para GPU en América del Norte está siendo definido cada vez más por plataformas que se sitúan en la parte superior de la curva de potencia en lugar de por la base instalada de menor densidad.

Se proyecta que el segmento de más de 700W crezca a una CAGR del 27,64% hasta 2031, lo que lo convierte en la banda de creación de valor más fuerte del mercado. Microsoft declaró en abril de 2026 que los bastidores GB200 NVL72 consumen alrededor de 120kW y que los sistemas Vera Rubin se están entregando sin opciones de refrigeración por aire, lo que confirma que las plataformas de ultra alta densidad están siendo diseñadas en torno a la infraestructura líquida desde el nivel del bastidor hacia arriba. NVIDIA declaró en abril de 2025 que la plataforma Blackwell ofrece más de 300 veces mejor eficiencia hídrica que las arquitecturas tradicionales de refrigeración por aire a nivel de bastidor, lo que fortalece el argumento para el despliegue de refrigeración líquida en sitios que enfrentan mayor presión de sostenibilidad y reporte. Eso significa que el crecimiento del valor en el mercado de refrigeración líquida para GPU en América del Norte proviene de dos direcciones a la vez, porque más sistemas están migrando a esta banda de densidad y cada bastidor requiere hardware térmico de mayor capacidad. Este cambio también está transformando la forma en que la industria de refrigeración líquida para GPU en América del Norte valora el rendimiento, porque el margen térmico ahora está directamente vinculado al diseño del bastidor, el tiempo de actividad y la producción de cómputo utilizable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos mantuvo el 87,61% de la participación del mercado de refrigeración líquida para GPU en América del Norte en 2025, lo que lo mantuvo muy por delante del resto de la región en infraestructura térmica desplegada y volumen de proyectos activos. El liderazgo del país refleja la concentración de campus de hiperescala en los principales corredores de inteligencia artificial y nube, como el norte de Virginia, Silicon Valley, Phoenix, Chicago y Dallas-Fort Worth, donde los clústeres de GPU de alta densidad se están instalando a escala comercial. Microsoft declaró en diciembre de 2024 que rediseñó las instalaciones de próxima generación para usar cero agua en refrigeración y comenzó a pilotar ese diseño en Phoenix, Arizona, y Mount Pleasant, Wisconsin, en 2026, lo que muestra que EE. UU. también sirve como el principal campo de pruebas para las nuevas arquitecturas térmicas. Vertiv declaró en abril de 2026 que expandiría su instalación de Ironton, Ohio, para aumentar la capacidad de producción estadounidense de refrigeración líquida avanzada y sistemas de agua fría en aproximadamente un 45%, lo que añade profundidad de suministro doméstico al mercado de refrigeración líquida para GPU en América del Norte. Schneider Electric también declaró en enero de 2026 que sus diseños de referencia validados por NVIDIA soportan hasta 142kW por bastidor para sistemas GB300 NVL72, lo que ayuda a acortar los ciclos de despliegue en las construcciones de hiperescala de EE. UU.

Se proyecta que Canadá crezca a una CAGR del 27,41% hasta 2031, convirtiéndolo en la geografía de más rápido crecimiento en el mercado de refrigeración líquida para GPU en América del Norte. Accelsius declaró en noviembre de 2025 que DarkNX acordó desplegar un campus de centros de datos de inteligencia artificial habilitado con NeuCool de 300MW en Ontario, lo que apunta a una adopción de escala inusualmente grande para un mercado que todavía tiene una base instalada más pequeña que la de Estados Unidos. Telehouse Canada declaró en mayo de 2026 que desplegó refrigeración líquida directa al chip en su campus del centro de Toronto con densidades de gabinete de hasta 120kW por bastidor y transferencia de calor a los sistemas de energía de distrito, lo que muestra que la implementación comercial se está extendiendo más allá de los nuevos sitios de nueva construcción. Bell Canada también declaró en 2026 que su proyecto de centro de datos de 300MW en Saskatchewan conlleva una inversión total de 1.700 millones de CAD (1.240 millones de USD), con 1.300 millones de CAD (950 millones de USD) que se espera desplegar en 2026, y que el sitio utiliza un sistema de refrigeración de circuito cerrado que no consume agua municipal.

México sigue siendo una parte más pequeña del mercado de refrigeración líquida para GPU en América del Norte, pero su papel está mejorando a medida que los operadores de EE. UU. buscan capacidad nearshore donde las restricciones de energía doméstica y los retrasos en permisos se están volviendo más difíciles de gestionar. Su oportunidad está vinculada menos a la escala inmediata y más a la proximidad, porque los operadores de colocación y empresariales pueden usar sitios mexicanos para atender las necesidades de latencia de América del Norte mientras evitan algunos de los cuellos de botella observados en los principales centros de EE. UU. La demanda temprana probablemente favorecerá los sistemas de circuito cerrado y basados en enfriadores secos que pueden funcionar sin una fuerte dependencia del suministro de agua municipal. Eso significa que México debería mantenerse por detrás de Estados Unidos y Canadá en valor total, pero es probable que añada demanda incremental a medida que los patrones de despliegue regional se diversifiquen.

Panorama Competitivo

El mercado de refrigeración líquida para GPU en América del Norte sigue moderadamente concentrado a nivel de integración de sistemas, y la competencia está pasando del hardware independiente hacia plataformas térmicas más amplias que combinan infraestructura de instalaciones, controles e ingeniería a nivel de chip. Trane Technologies completó su adquisición de LiquidStack en marzo de 2026, lo que añadió refrigeración por inmersión directa al chip, monofásica y bifásica, y capacidades modulares de unidades de distribución de refrigerante a su cartera térmica comercial. Vertiv luego adquirió Strategic Thermal Labs en abril de 2026, extendiendo sus capacidades al diseño de placas frías y la validación térmica del lado del servidor, lo que fortalece el vínculo entre los sistemas de refrigeración de instalaciones y el rechazo de calor a nivel de chip. Schneider Electric ya había adquirido una participación de control en Motivair en febrero de 2025, dándole una cartera de refrigeración líquida que abarca unidades de distribución de refrigerante, intercambiadores de calor de puerta trasera, placas frías y enfriadores. Estos movimientos muestran que el mercado de refrigeración líquida para GPU en América del Norte se está volviendo más difícil de navegar para los especialistas independientes más pequeños por su cuenta, porque los clientes quieren cada vez más suministro integrado y profundidad de servicio.

La diferenciación competitiva también está siendo moldeada por la validación y la capacidad de fabricación, no solo por las afirmaciones de rendimiento térmico. Schneider Electric declaró en enero de 2026 que sus diseños de referencia fueron validados para los despliegues NVIDIA GB300 NVL72, lo que le da una ventaja con los compradores que desean plazos de despliegue más cortos y menor riesgo de integración. CoolIT Systems declaró en febrero de 2026 que había logrado un crecimiento de capacidad de producción de triple dígito en dos años y apoyaba la refrigeración de chips de inteligencia artificial por encima de 4.000W y bastidores por encima de 500kW, lo que muestra cómo la escala de fabricación se está convirtiendo en un filtro competitivo en el mercado de refrigeración líquida para GPU en América del Norte. Motivair by Schneider Electric también lanzó el MCDU-70 en enero de 2026 con capacidad de escalado a 10MW y más, lo que indica que los proveedores se están posicionando en torno a los despliegues de fábricas de inteligencia artificial en lugar de actualizaciones de bastidores aislados.

Al mismo tiempo, el campo no está cerrado, porque los proveedores especialistas todavía tienen espacio donde los estándares no están definidos o las necesidades de despliegue son más especializadas. La refrigeración bifásica directa al chip sigue siendo una de las aperturas más claras, ya que la guía del Open Compute Project muestra que la categoría está progresando aunque todavía carece de una base de estándares completamente madura. La gestión térmica de Edge AI es otra apertura, porque la refrigeración de precisión basada en chasis, los sistemas de inmersión y las plataformas de bastidor compactas todavía compiten sin que un modelo tome el control claro. GRC declaró en noviembre de 2025 que ICEraQ Nano fue construido para salas y armarios más pequeños, mientras que su asociación de marzo de 2026 con UNICOM Engineering tenía como objetivo simplificar los despliegues de inmersión a escala industrial, lo que muestra cómo los especialistas están tratando de defender nichos enfocados dentro del mercado de refrigeración líquida para GPU en América del Norte.

Líderes de la Industria de Refrigeración Líquida para GPU en América del Norte

CoolIT Systems Inc.

Asetek Inc.

LiquidStack Inc.

GRC (Green Revolution Cooling)

Submer Technologies S.L.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Telehouse Canada desplegó refrigeración líquida directa al chip en todo su campus de centro de datos metropolitano en el centro de Toronto, con densidades de bastidor de hasta 120kW por bastidor. El despliegue, el primero de su tipo en un hotel de operadores canadiense, incluye transferencia de calor al sistema de energía de distrito de Enwave para su reutilización como calefacción municipal.

- Abril de 2026: Vertiv adquirió Strategic Thermal Labs, un especialista en refrigeración líquida avanzada, específicamente en diseño de placas frías y validación térmica del lado del servidor. La adquisición fortaleció la capacidad de ingeniería de Vertiv en la interfaz entre la refrigeración líquida del lado del servidor y la infraestructura de instalaciones.

- Abril de 2026: Vertiv anunció la expansión de su instalación de fabricación en Ironton, Ohio, para aumentar la capacidad de producción de refrigeración líquida avanzada y sistemas de agua fría en aproximadamente un 45%, con operaciones previstas para el segundo trimestre de 2027.

Alcance del Informe del Mercado de Refrigeración Líquida para GPU en América del Norte

La refrigeración líquida para GPU es una solución de gestión térmica en la que un refrigerante líquido, típicamente agua o un fluido dieléctrico, circula a través de un sistema de circuito cerrado para disipar el calor generado por una unidad de procesamiento gráfico. El sistema generalmente comprende una placa fría montada en la GPU, una bomba, tuberías, un radiador y ventiladores; el refrigerante absorbe el calor de la GPU y lo transfiere al radiador, donde se libera al aire circundante. En comparación con la refrigeración por aire tradicional, la refrigeración líquida ofrece una eficiencia térmica superior, temperaturas de operación reducidas y niveles de ruido más bajos, lo que permite un mayor rendimiento, una mejor estabilidad y una vida útil extendida de los componentes, particularmente en aplicaciones de computación de alto rendimiento, juegos y centros de datos.

El Mercado de Refrigeración Líquida para GPU en América del Norte está Segmentado por Tipo de Refrigeración (Monofásica y Bifásica), Nivel de Refrigeración (Nivel de Componente y Nivel de Servidor/Bastidor), Implementación (Hiperescala/Nube, Empresarial, Gobierno e Investigación (HPC) y Edge AI), Densidad de Potencia de GPU (Por Debajo de 300W, 300W-700W y Por Encima de 700W) y Geografía (Estados Unidos, Canadá y México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Refrigeración Líquida Monofásica |

| Refrigeración Líquida Bifásica |

| Refrigeración a Nivel de Componente |

| Refrigeración a Nivel de Servidor / Bastidor |

| Hiperescala / Nube |

| Empresarial |

| Gobierno e Investigación (HPC) |

| Edge AI |

| Por Debajo de 300W |

| 300W - 700W |

| Por Encima de 700W |

| América del Norte |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Refrigeración | Refrigeración Líquida Monofásica |

| Refrigeración Líquida Bifásica | |

| Por Nivel de Refrigeración | Refrigeración a Nivel de Componente |

| Refrigeración a Nivel de Servidor / Bastidor | |

| Por Implementación | Hiperescala / Nube |

| Empresarial | |

| Gobierno e Investigación (HPC) | |

| Edge AI | |

| Por Densidad de Potencia de GPU | Por Debajo de 300W |

| 300W - 700W | |

| Por Encima de 700W | |

| Por Geografía | América del Norte |

| Estados Unidos | |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de refrigeración líquida para GPU en América del Norte hasta 2031?

El mercado de refrigeración líquida para GPU en América del Norte está valorado en 1.900 millones de USD en 2026 y se proyecta que alcance los 5.900 millones de USD en 2031, creciendo a una CAGR del 25,37% durante 2026-2031.

¿Por qué la refrigeración líquida se está volviendo necesaria para los despliegues de GPU en América del Norte?

La densidad de potencia de las GPU ha aumentado a niveles donde la refrigeración por aire ya no es práctica para los bastidores de inteligencia artificial de alta densidad. Sistemas como GB200 NVL72 y las futuras plataformas Vera Rubin están siendo construidos en torno a la refrigeración líquida desde el principio.

¿Qué tipo de refrigeración lidera el gasto actual y cuál está creciendo más rápido?

La refrigeración monofásica lideró con una participación del 74,13% en 2025 porque se adapta más fácilmente a la infraestructura existente. La refrigeración bifásica está creciendo más rápido, con una CAGR proyectada del 28,47% hasta 2031.

¿Qué grupo de clientes está impulsando la mayor parte del gasto en estos sistemas?

Los despliegues de hiperescala y nube representaron el 64,19% de los ingresos en 2025. Los grandes proveedores de nube están estableciendo el estándar técnico y de adquisiciones para el resto de la región.

¿Qué país está creciendo más rápido en esta región?

Canadá es la geografía de más rápido crecimiento, con una CAGR proyectada del 27,41% hasta 2031. El crecimiento está siendo respaldado por grandes inversiones en centros de datos de inteligencia artificial y los primeros despliegues de refrigeración líquida directa.

¿Cuál es la principal barrera para una adopción más amplia fuera de los sitios de hiperescala?

La mayor restricción es el alto costo inicial de la infraestructura preparada para refrigeración líquida, especialmente en las modernizaciones de instalaciones existentes. Los compradores también siguen siendo cautelosos donde los estándares para los refrigerantes bifásicos todavía están evolucionando.

Última actualización de la página el: