Tamaño y Participación del Mercado de Transporte de Carga en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

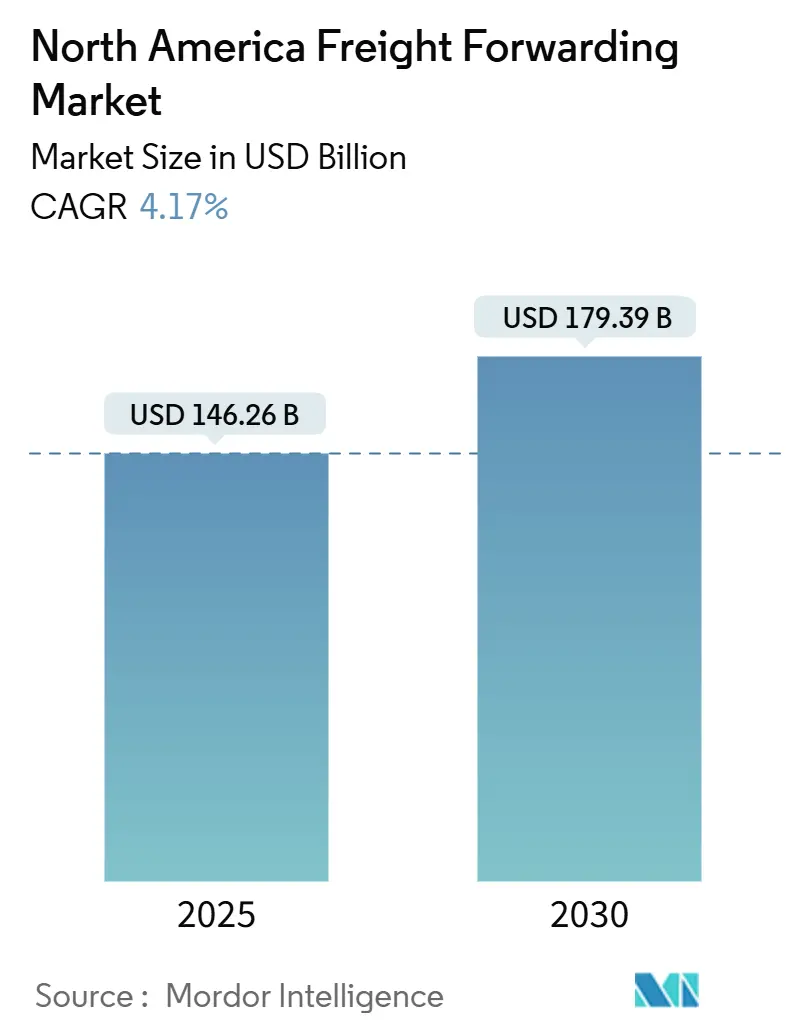

| Tamaño del Mercado (2025) | 146.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 179.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.17% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga en América del Norte por Mordor Intelligence

El tamaño del Mercado de Transporte de Carga en América del Norte se estima en USD 146,26 mil millones en 2025, y se espera que alcance los USD 179,39 mil millones en 2030, a una CAGR del 4,17% durante el período de pronóstico (2025-2030).

El sólido crecimiento del comercio electrónico transfronterizo, el persistente acercamiento de la producción desde Asia hacia México y Canadá, y la rápida difusión de plataformas digitales de carga son los principales catalizadores que dan forma al comportamiento competitivo y a la demanda de servicios en el mercado de transporte de carga en América del Norte. Los cargadores exigen visibilidad en tiempo real, gestión integrada de aduanas y rutas con conciencia de carbono, lo que impulsa a los proveedores a modernizar los modelos operativos heredados. El gasto federal en infraestructura en puertos, carreteras y redes ferroviarias de Clase I ya está reduciendo los tiempos de tránsito al tiempo que amplía la capacidad, lo que permite a los transitarios ofrecer soluciones multimodales que equilibran el costo con las garantías de entrega. Simultáneamente, las ofertas de servicios vinculadas a la sostenibilidad —como los programas de combustible de aviación sostenible y el transporte de arrastre eléctrico— están pasando de la fase piloto a la escala comercial bajo la creciente presión regulatoria de la Agencia de Protección Ambiental y la Junta de Recursos del Aire de California.

Conclusiones Clave del Informe

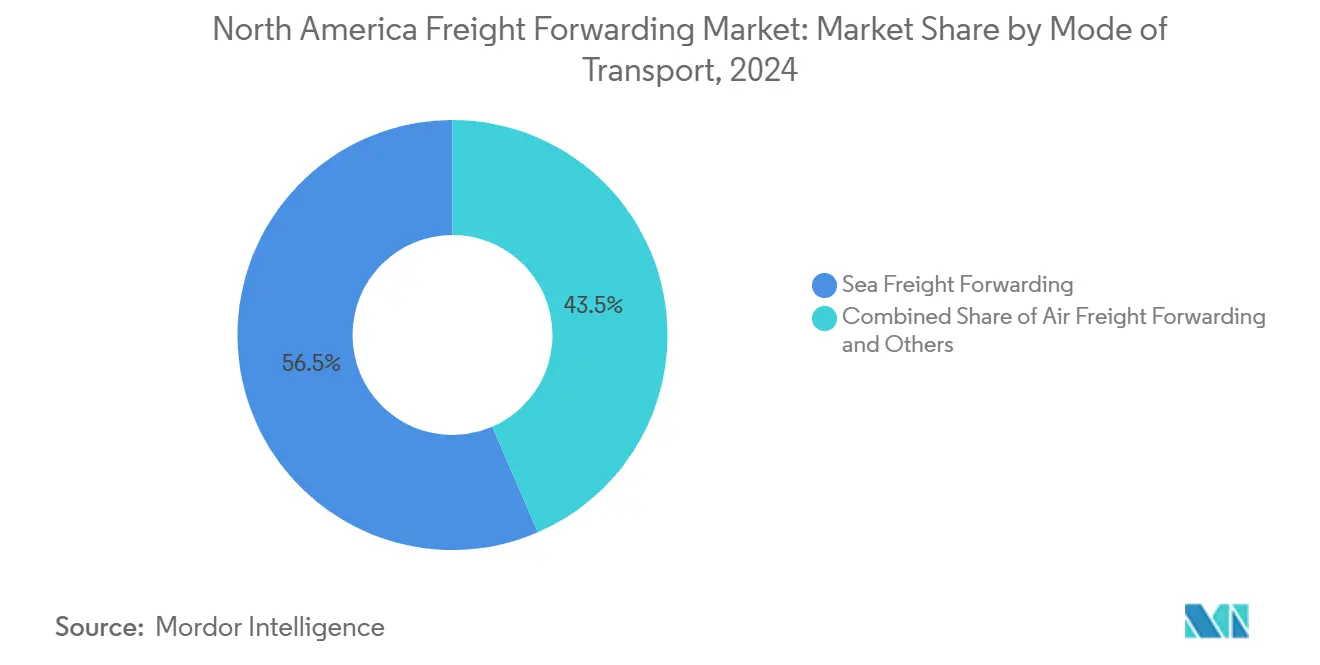

- Por modo de transporte, el transporte marítimo lideró con el 56,47% de la participación del mercado de transporte de carga en América del Norte en 2024; también se proyecta que se expanda a una CAGR del 4,25% hasta 2030.

- Por usuario final, la manufactura representó una participación del 32,65% del tamaño del mercado de transporte de carga en América del Norte en 2024, mientras que el comercio mayorista y minorista está preparado para el crecimiento más rápido con una CAGR del 4,36% hasta 2030.

- Por país, Estados Unidos dominó con el 87,44% del tamaño del mercado de transporte de carga en América del Norte en 2024, mientras que se pronostica que México registrará una CAGR del 5,60% hasta 2030.

Tendencias e Información del Mercado de Transporte de Carga en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de comercio electrónico transfronterizo | +0.8% | Global, con concentración en los corredores Estados Unidos-México-Canadá | Mediano plazo (2-4 años) |

| Acercamiento de las cadenas de suministro de Estados Unidos a México y Canadá | +1.2% | Núcleo de América del Norte, con efectos secundarios en América Central | Largo plazo (≥ 4 años) |

| Plataformas digitales de carga que mejoran el descubrimiento de precios y la utilización de capacidad | +0.6% | Global, adopción temprana en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Inversiones federales en infraestructura que reducen los tiempos de tránsito interior | +0.5% | Estados Unidos, con beneficios transfronterizos | Largo plazo (≥ 4 años) |

| Rápida adopción de servicios vinculados a la sostenibilidad (combustible de aviación sostenible, transporte de arrastre eléctrico) | +0.4% | América del Norte y la Unión Europea, influencia regulatoria de la Agencia de Protección Ambiental y la Junta de Recursos del Aire de California | Mediano plazo (2-4 años) |

| Automatización del "Tipo de Entrada 86" de la Oficina de Aduanas y Protección Fronteriza que desbloquea la escalabilidad B2C de bajo valor | +0.7% | Centrado en Estados Unidos con efectos secundarios en los socios del Acuerdo Estados Unidos-México-Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Volúmenes de Comercio Electrónico Transfronterizo Impulsa la Complejidad del Transporte de Carga

Los flujos de paquetes de bajo valor han crecido exponencialmente desde 2024, obligando a los transitarios a dominar la presentación previa de declaraciones aduaneras y la orquestación de la última milla, que antes estaban fuera de su negocio principal. La automatización del "Tipo de Entrada 86" ahora permite declaraciones consolidadas para envíos valorados en menos de USD 800, eliminando cuellos de botella en el papeleo y permitiendo que el tráfico de alto volumen y bajo margen se mueva de manera rentable[1]Oficina de Aduanas y Protección Fronteriza de Estados Unidos, "Descripción General del Programa Tipo de Entrada 86," cbp.gov. Los cargadores esperan un seguimiento al estilo de Amazon en cada pedido, lo que obliga a los transitarios a integrar feeds de estado basados en API y alertas de excepciones en sus sistemas de gestión de transporte. A medida que los volúmenes escalan, los proveedores capaces de combinar la entrega aérea, terrestre y en casilleros a través de una sola factura están captando contratos recurrentes con vendedores de marketplaces. El mercado de transporte de carga en América del Norte recompensa cada vez más a las empresas que pueden traducir datos granulares de SKU en decisiones de enrutamiento conformes y optimizadas en términos de aranceles en el momento de la liberación del pedido.

Las Iniciativas de Acercamiento Reconfiguran los Corredores Comerciales Continentales

El aumento del riesgo geopolítico, los prolongados tiempos de tránsito oceánico y la incertidumbre arancelaria están impulsando a los fabricantes estadounidenses a reubicar el ensamblaje final en México y Canadá. El Acuerdo Estados Unidos-México-Canadá ofrece tratamiento libre de aranceles para los bienes que califican, pero los complejos cálculos de reglas de origen crean un nicho premium para los transitarios con equipos internos de asesoría comercial[2]Representante Comercial de Estados Unidos, "Acuerdo Estados Unidos-México-Canadá," ustr.gov. Las nuevas plantas automotrices en Guanajuato y las instalaciones de baterías en Ontario están reconfigurando los patrones de tráfico sur-norte y norte-sur, impulsando la demanda de operaciones de cross-docking de enganche y desenganche cerca de la frontera. Los proveedores que pueden combinar el transporte por camión con tiempo definido y afianzado con servicios de almacén de valor agregado están ganando participación. El mercado de transporte de carga en América del Norte también está viendo un mayor interés en puentes terrestres ferroviarios acelerados que evitan los congestionados accesos de la Costa Oeste para la carga Asia-México.

Las Plataformas Digitales de Carga Transforman el Descubrimiento de Precios y la Utilización de Capacidad

Los portales de cotización instantánea y los tableros de carga algorítmicos han reducido el ciclo de reserva promedio para una carga completa de camión de días a minutos, lo que permite a los cargadores pasar de licitaciones anuales a mini-licitaciones a nivel de carril. Los principales transitarios ahora incorporan motores de precios dinámicos en los portales de clientes, recombinando automáticamente los envíos parciales en cargas de contenedor óptimas. Si bien la conectividad mejora la eficiencia de los activos, el riesgo cibernético aumenta: los ataques de ransomware en los sistemas de gestión de transporte tienen el potencial de paralizar las operaciones en múltiples modos simultáneamente. Los proveedores están respondiendo con arquitecturas de confianza cero y equipos dedicados a la búsqueda de amenazas. Los primeros adoptantes han reportado mejoras en la utilización de remolques.

Las Inversiones Federales en Infraestructura Reducen los Cuellos de Botella en los Tiempos de Tránsito

USD 1,2 billones en financiamiento federal comenzaron a fluir hacia el dragado de puertos, las esclusas de vías navegables interiores y los reemplazos de puentes en la Interestatal en 2024. El tiempo de permanencia promedio de extremo a extremo para los contenedores de importación que se mueven de Los Ángeles/Long Beach a Chicago se redujo en 12 horas dentro de un año de las conexiones ferroviarias mejoradas en el muelle[3]Puerto de Los Ángeles, "Mejoras de Infraestructura 2024," portofla.org. Las secciones de altura libre de puentes reconstruidas en la I-95 ahora permiten que los vagones intermodales de doble apilamiento lleguen a los centros de distribución de la costa este, desbloqueando nuevas combinaciones de servicios marítimo-ferroviarios. Los transitarios capaces de sincronizar los cambios de modo en estos nodos mejorados están cotizando tránsitos de puerta a puerta hasta dos días más rápidos en 2024 que los niveles de servicio del año anterior. A largo plazo, el mercado de transporte de carga en América del Norte se beneficiará de una mayor confiabilidad en los horarios, lo que permitirá modelos de inventario justo a tiempo que antes se consideraban demasiado arriesgados después de la pandemia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores e inflación salarial en el transporte por camión en América del Norte | -0.9% | Núcleo de América del Norte, agudo en los corredores rurales | Largo plazo (≥ 4 años) |

| Volatilidad de las tarifas de materias primas que erosiona los márgenes de los transitarios tras el COVID | -0.6% | Global, con América del Norte experimentando una volatilidad superior al promedio | Mediano plazo (2-4 años) |

| Costos de verificación de trabajo forzado bajo la Ley de Prevención del Trabajo Forzado de los Uigures que reducen la participación de los pequeños cargadores | -0.4% | Centrado en Estados Unidos con efectos secundarios en las cadenas de suministro a nivel global | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en plataformas digitales de carga altamente conectadas | -0.3% | Global, concentrado en mercados digitalmente avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Conductores y la Inflación Salarial Restringen el Crecimiento de la Capacidad

La Asociación Americana de Transporte por Camión estimó una escasez de 80.000 conductores a finales de 2024, impulsada por jubilaciones, preocupaciones sobre el estilo de vida y reglas más estrictas de pruebas de drogas[4]Asociación Americana de Transporte por Camión, "Análisis de Escasez de Conductores de la Asociación Americana de Transporte por Camión 2024," trucking.org. Los salarios promedio de larga distancia aumentaron en 2024, superando el Índice de Precios al Consumidor y obligando a los transitarios a trasladar recargos, lo que aprieta las cuentas de bajo margen. Los carriles especializados de materiales peligrosos y refrigerados enfrentan una escasez aún mayor, extendiendo los plazos de licitación y complicando los flujos de fabricación justo en secuencia. Aunque las iniciativas de aprendizaje tienen como objetivo ampliar el grupo laboral, las tendencias demográficas sugieren que las escaseces podrían superar los 160.000 conductores para 2030. Hasta que la automatización escale más allá de la fase piloto, el mercado de transporte de carga en América del Norte debe tratar la capacidad de los transportistas por carretera como una restricción estructural.

La Volatilidad de las Tarifas de Materias Primas Erosiona las Estructuras de Margen Predecibles

Las tarifas spot del transporte marítimo se desplomaron entre el segundo y el cuarto trimestre de 2024 antes de recuperarse a principios de 2025 por las renovadas perturbaciones en el Mar Rojo, exponiendo a los transitarios que habían bloqueado contratos de precio fijo. Las fluctuaciones en el precio del combustible de aviación añadieron mayor incertidumbre a las cotizaciones de transporte aéreo de carga. Los intermediarios más pequeños que carecen de compromisos de volumen con los transportistas tuvieron dificultades para cumplir las garantías de tarifas, lo que llevó a la pérdida de clientes y al estrés del flujo de caja. Existen instrumentos de cobertura, pero requieren garantías y una gestión de tesorería sofisticada, lo que empuja al sector hacia la consolidación. En este clima, la industria de transporte de carga en América del Norte favorece a los proveedores con carteras de modos diversificadas y balances sólidos capaces de absorber la compresión temporal de márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Transporte Marítimo Mantiene el Liderazgo en Costos

El transporte marítimo mantuvo una participación del 56,47% en el mercado de transporte de carga en América del Norte en 2024 y se pronostica que crecerá a una CAGR del 4,25% hasta 2030, respaldado por tarifas de contenedorización estables y la ampliación de la capacidad de las terminales de la Costa del Golfo. Las tolerancias de sobrepeso en los nuevos buques Panamax reducen los costos unitarios de flete hasta en un 18%, reforzando el dominio del transporte marítimo para piezas automotrices, muebles para el hogar y productos agrícolas. Se proyecta que el tamaño del mercado de transporte de carga en América del Norte para el transporte marítimo crecerá, respaldado por las inversiones de los transportistas en plataformas digitales de conocimiento de embarque que aceleran la liberación de carga.

El transporte aéreo de carga sigue siendo indispensable para dispositivos semiconductores, biofarmacéuticos y reposición de venta minorista de alto valor. Aunque representa una menor participación del tonelaje, genera ingresos desproporcionados debido a las primas de tarifas en los corredores transpacíficos. Los transitarios con programas de chárter dedicados están logrando un diferencial de margen bruto de dos dígitos en comparación con los corredores de chárter spot. Las soluciones intermodales marítimo-ferroviarias también están escalando: los servicios Falcon Premium y Eagle Premium que conectan los puertos de origen mexicanos con los centros de distribución del Medio Oeste ahorran 2 a 3 días en comparación con las rutas tradicionales marítimo-camión, ampliando los grupos de carga disponibles dispuestos a pagar una pequeña prima por un servicio más rápido.

Por Usuario Final: La Manufactura Domina, el Comercio Minorista Acelera

La manufactura capturó el 32,65% del tamaño del mercado de transporte de carga en América del Norte en 2024, impulsada por la reubicación de maquinaria, automotriz y química desde el este de Asia hacia el cinturón de acercamiento Estados Unidos-México. La complejidad promedio de la lista de materiales ha aumentado, lo que genera mayores ingresos de corretaje por envío. Los transitarios que ofrecen almacenamiento afianzado y secuenciación de componentes están asegurando contratos plurianuales con proveedores automotrices de Nivel 1.

Sin embargo, el comercio mayorista y minorista avanza a una CAGR del 4,36%, superando el promedio del mercado, impulsado por el sostenido crecimiento del comercio electrónico transfronterizo y la demanda de los minoristas de gestión de pedidos distribuida. El segmento depende cada vez más de programas de inventario gestionado por el proveedor que requieren que los transitarios integren los datos de órdenes de compra con los sistemas de asignación de espacios en los centros de cumplimiento. La agricultura y la silvicultura continúan produciendo volúmenes estables de carga refrigerada, mientras que los proyectos de energía renovable, como la instalación de turbinas eólicas en Texas y Ontario, están generando movimientos de carga sobredimensionada que requieren experiencia en estudios de rutas.

Análisis Geográfico

Estados Unidos comandó el 87,44% del mercado de transporte de carga en América del Norte en 2024, anclado por el tamaño y la complejidad de sus cadenas de suministro domésticas. Las inversiones en mejoras de rampas intermodales alrededor de Chicago y Atlanta han reducido los kilómetros promedio de transporte de arrastre, comprimiendo los costos interiores y apoyando los cambios de modo del camión al ferrocarril. El país también lidera la adopción de sistemas de gestión de transporte digitales, con una participación significativa de los envíos ahora licitados a través de llamadas API en lugar de archivos adjuntos de correo electrónico.

México representa la geografía de más rápido crecimiento, proyectada a una CAGR del 5,60% hasta 2030. Las nuevas fábricas impulsadas por el acercamiento en Monterrey y Querétaro han aumentado la demanda de carga completa de camión en dirección norte, mientras que la logística inversa en dirección sur —devoluciones y paletas vacías— ofrece oportunidades de ingresos de retorno. La modernización aduanera bajo el sistema de Ventanilla Única del Servicio de Administración Tributaria ha reducido el despacho fronterizo a menos de dos horas para la carga conforme, una ventaja competitiva para los transitarios certificados.

La participación de Canadá se mantiene estable, respaldada por las exportaciones de recursos naturales y un próspero clúster de ciencias de la vida que requiere control de temperatura conforme con las Buenas Prácticas de Distribución. Los fletes de buques de clase hielo y las estrategias de mitigación de nieve en ferrocarril incurren en costos operativos más altos, pero los transitarios hábiles compensan estos con recargos premium. La claridad regulatoria sobre los dispositivos de registro electrónico y las reglas de horas de servicio mejora la armonización transfronteriza, reduciendo la duplicación administrativa para los transportistas que operan redes trinacionales.

Panorama Competitivo

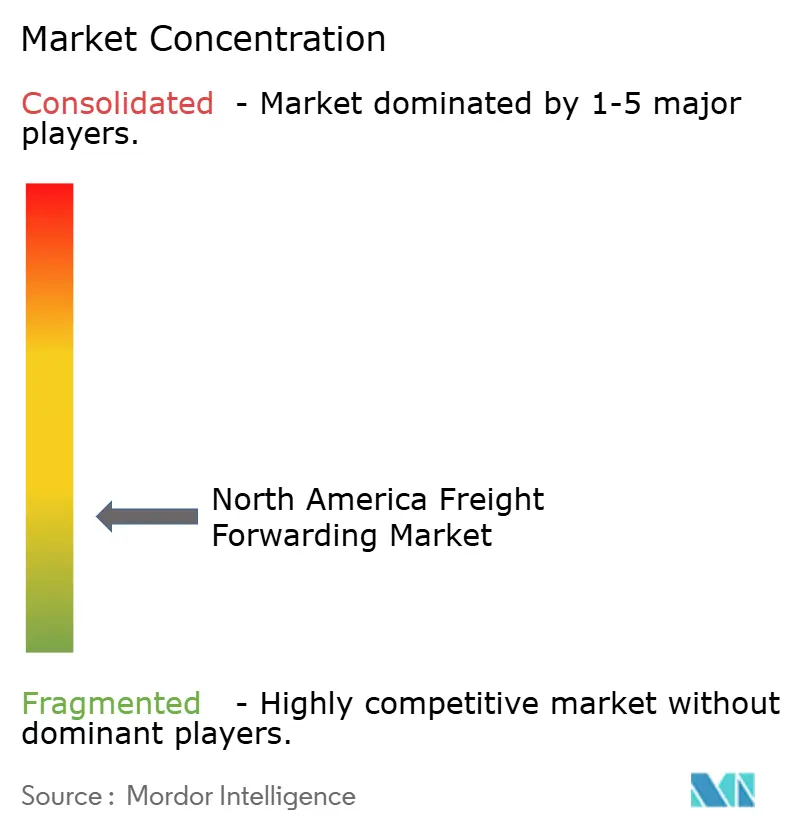

La competencia está moderadamente fragmentada, con ventajas de escala en la contratación de transportistas y el gasto en tecnología que permiten a los transitarios garantizar capacidad durante las temporadas pico. Los movimientos estratégicos ilustran libros de jugadas divergentes: UPS profundizó la especialización en atención médica al adquirir Andlauer, mientras que DHL lanzó el despacho consolidado para ganar importadores de paquetes pequeños. La compra por parte de DSV de los activos regionales de Schenker señala una agresiva expansión de capacidad en el nicho del transporte por camión transfronterizo.

Los operadores regionales de nivel medio se centran en la experiencia en corredores, como los servicios de cross-docking centrados en Laredo o la consolidación oceánica Vancouver-Asia. Muchos están formando alianzas digitales para plataformas de visibilidad compartida, agrupando datos para competir con los paneles de control de extremo a extremo de los rivales más grandes. Las empresas emergentes aprovechan la contratación impulsada por aprendizaje automático, pero invierten cada vez más en activos físicos para asegurar ingresos recurrentes. La madurez en ciberseguridad se ha convertido en un criterio de licitación en las grandes solicitudes de cotización, favoreciendo a los operadores con certificaciones ISO 27001 y centros de operaciones de seguridad internos.

Se espera que la actividad de fusiones y adquisiciones se intensifique a medida que los altos costos de endeudamiento alienten la planificación de salida por parte de los intermediarios de propiedad familiar. Los inversores de capital privado apuntan a especialidades de nicho —carga de mercancías peligrosas, carga de proyectos— donde los márgenes de EBITDA superan la norma de un solo dígito medio de la industria. El mercado de transporte de carga en América del Norte recompensa a los adquirentes que pueden integrar sistemas dispares de gestión de tarifas y armonizar los procesos de cumplimiento con rapidez, minimizando la pérdida de clientes.

Líderes de la Industria de Transporte de Carga en América del Norte

C.H. Robinson

United Parcel Service, Inc

FedEx

DHL Group

Expeditors International of Washington, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: DHL Global Forwarding introdujo un servicio de despacho consolidado para las importaciones de Estados Unidos, lo que permite a los minoristas combinar múltiples envíos bajo una sola entrada aduanera, reduciendo las tarifas de corretaje y los tiempos de permanencia.

- Abril de 2025: UPS finalizó su adquisición de Andlauer Healthcare Group por CAD 2.200 millones (USD 1.600 millones), añadiendo instalaciones certificadas con Buenas Prácticas de Distribución en todo Canadá para atender productos farmacéuticos con control de temperatura.

- Abril de 2025: DSV completó la adquisición de las operaciones norteamericanas de Schenker, aumentando inmediatamente su capacidad de transporte por camión transfronterizo en un 20%.

- Septiembre de 2024: FedEx invirtió en los robots de cumplimiento impulsados por inteligencia artificial de Nimble para acelerar las capacidades de entrega de comercio electrónico en el mismo día.

Alcance del Informe del Mercado de Transporte de Carga en América del Norte

| Transporte Aéreo de Carga |

| Transporte Marítimo de Carga |

| Otros |

| Petróleo y Gas, Minería y Canteras |

| Construcción |

| Manufactura |

| Agricultura, Pesca y Silvicultura |

| Comercio Mayorista y Minorista |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Modo de Transporte | Transporte Aéreo de Carga |

| Transporte Marítimo de Carga | |

| Otros | |

| Por Usuario Final | Petróleo y Gas, Minería y Canteras |

| Construcción | |

| Manufactura | |

| Agricultura, Pesca y Silvicultura | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transporte de carga en América del Norte?

El mercado está valorado en USD 146,26 mil millones en 2025 y se pronostica que alcanzará los USD 179,39 mil millones para 2030.

¿Qué modo de transporte tiene la mayor participación en el transporte de carga en América del Norte?

El transporte marítimo tiene el 56,47% de los ingresos totales, beneficiándose de las eficiencias de costos de los contenedores y de las terminales mejoradas en el Golfo y la Costa Oeste.

¿Por qué México crece más rápido que Estados Unidos en el transporte de carga?

El acercamiento, la modernización aduanera bajo el programa de Ventanilla Única y las nuevas inversiones en manufactura están impulsando una CAGR proyectada del 5,60% en México hasta 2030.

¿Cómo están cambiando las plataformas digitales de carga las operaciones de los transitarios?

Permiten precios instantáneos, mayor utilización de remolques y licitaciones basadas en API, pero también requieren defensas sólidas de ciberseguridad contra el ransomware.

¿Cuáles son los mayores desafíos que enfrentan los transitarios hoy en día?

La escasez de conductores, la volatilidad de las tarifas de materias primas y las reglas más estrictas de verificación de trabajo forzado bajo la Ley de Prevención del Trabajo Forzado de los Uigures son los principales vientos en contra operativos.

¿Qué medidas de sostenibilidad están solicitando los clientes a los transitarios?

Los cargadores exigen cada vez más informes de CO₂, combustible de aviación sostenible bajo el esquema de reserva y reclamación, y opciones de transporte de arrastre eléctrico para los movimientos portuarios.

Última actualización de la página el: