Tamaño y Participación del Mercado de Acceso Inalámbrico Fijo en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

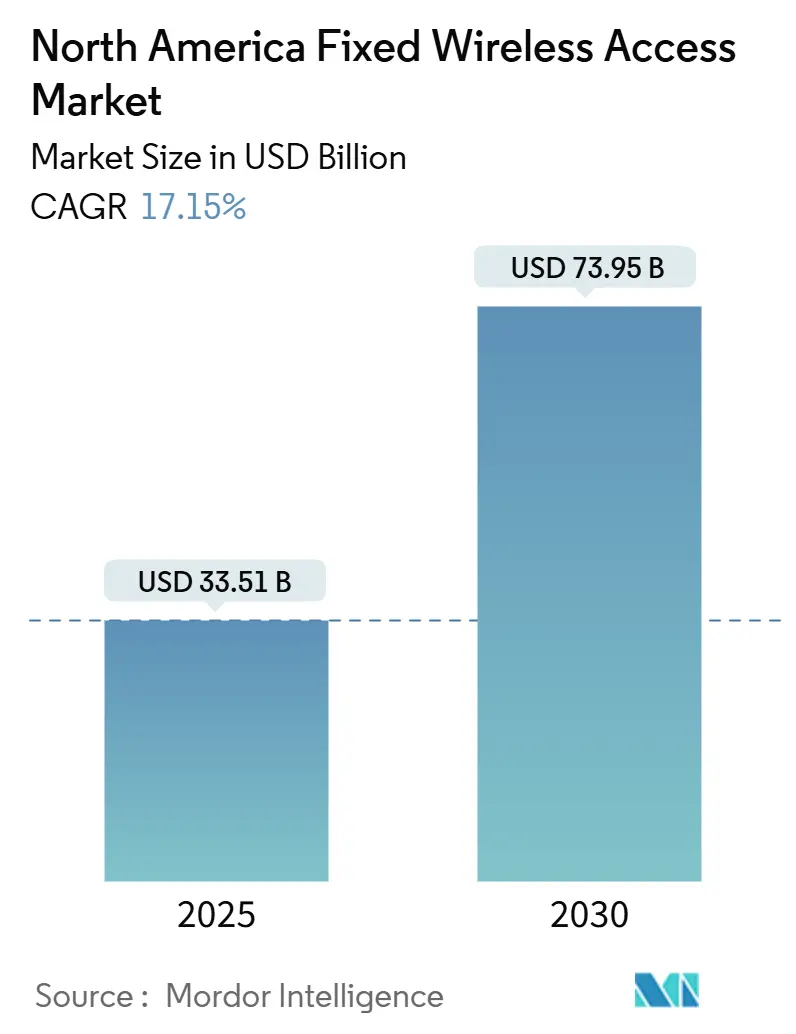

| Tamaño del Mercado (2025) | 33.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 73.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acceso Inalámbrico Fijo en América del Norte por Mordor Intelligence

El tamaño del Mercado de Acceso Inalámbrico Fijo en América del Norte se estima en 33.510 millones de USD en 2025 y se espera que alcance los 73.950 millones de USD en 2030, a una CAGR del 17,15% durante el período de pronóstico (2025-2030). Las liberaciones constantes de espectro, los subsidios federales para la banda ancha rural y la reducción de precios de los equipos de instalaciones del cliente (CPE) se combinan para acelerar la trayectoria de adopción del mercado de Acceso Inalámbrico Fijo. Los operadores de nivel 1 utilizan tenencias de banda media en la banda C y CBRS para ofrecer velocidades de clase gigabit, evitando al mismo tiempo la alta intensidad de capital y los prolongados ciclos de permisos que ralentizan el despliegue de fibra. Los servicios anclados a ingresos mensuales recurrentes son el modelo de monetización dominante, las instalaciones de CPE exterior están ganando terreno en zonas de cobertura periférica, y la demanda comercial está aumentando considerablemente a medida que las empresas buscan opciones de conectividad de despliegue rápido. La presión competitiva de las actualizaciones de cable DOCSIS 4.0 está impulsando a los operadores a perfeccionar sus estrategias de precios; sin embargo, los programas federales, como la iniciativa BEAD de 42.500 millones de USD, continúan orientando las economías rurales hacia el mercado de Acceso Inalámbrico Fijo [1]Administración Nacional de Telecomunicaciones e Información, "Descripción General del Programa BEAD," ntia.gov.

Conclusiones Clave del Informe

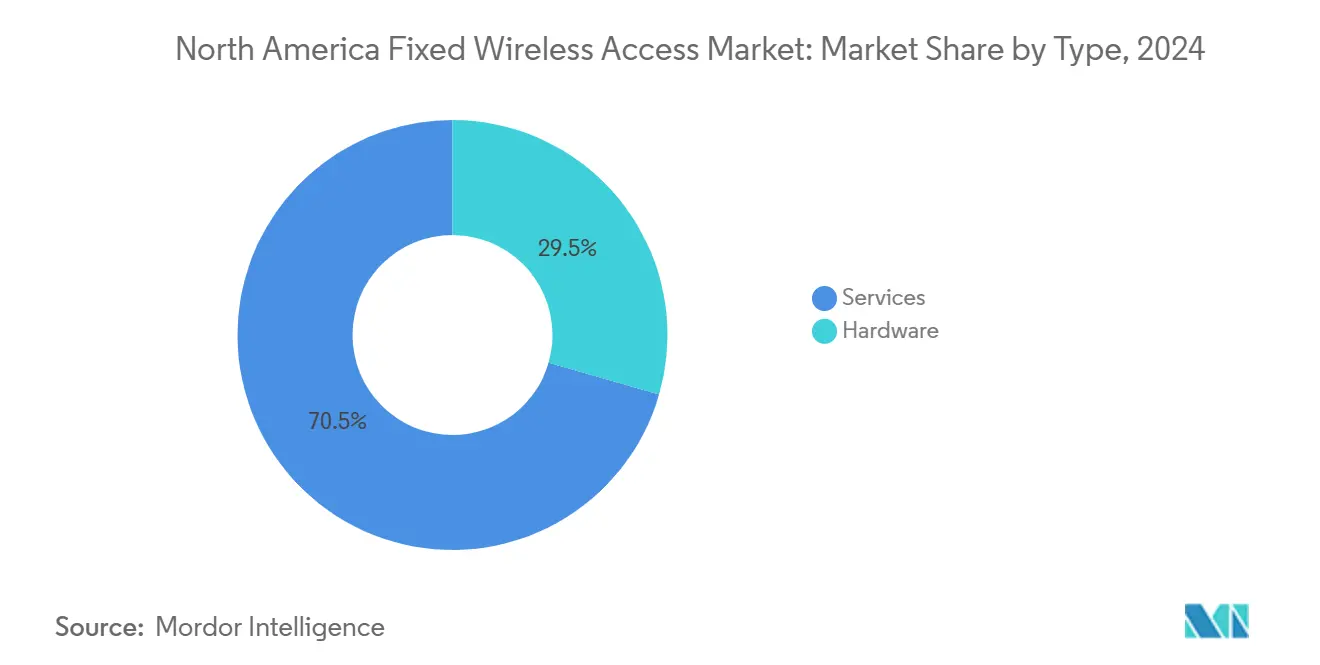

- Por tipo, los servicios representaron el 70,54% de la participación del mercado de Acceso Inalámbrico Fijo en 2024, mientras que se espera que la categoría de hardware se expanda a una CAGR del 18,83% hasta 2030.

- Por aplicación, el segmento residencial representó el 67,31% de los ingresos de 2024, mientras que se proyecta que el segmento comercial crezca a una CAGR del 25,02% hasta 2030.

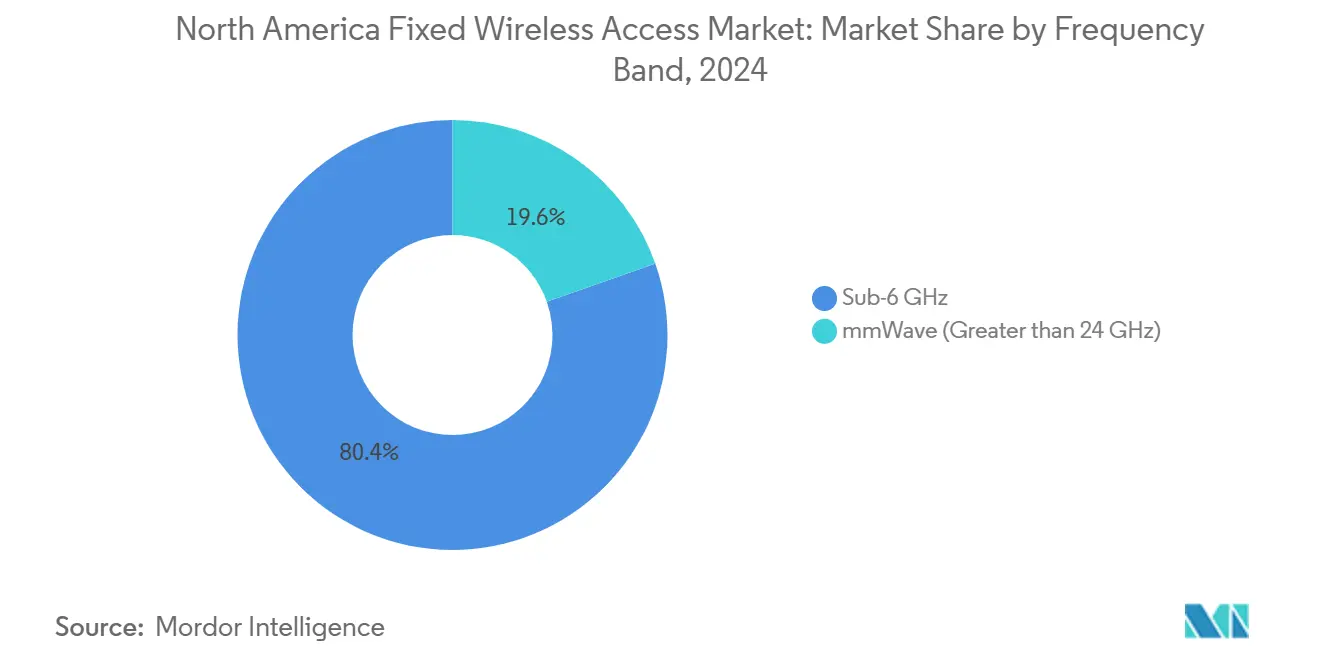

- Por banda de frecuencia, la banda Sub-6 GHz capturó una participación del 80,39% en 2024; se proyecta que el nivel de onda milimétrica avance a una CAGR del 26,47% hasta 2030.

- Por modo de implementación, el CPE interior representó el 70,93% del valor de 2024; sin embargo, se proyecta que el CPE exterior crezca a una CAGR del 23,26% para 2030.

- Por país, Estados Unidos contribuyó con el 85,93% de los ingresos de 2024; México es el de mayor crecimiento, con una CAGR del 34,40% hasta 2030.

Tendencias e Información del Mercado de Acceso Inalámbrico Fijo en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues rápidos de 5G en banda media por operadores de nivel 1 de Estados Unidos | +4.2% | Estados Unidos, con efecto secundario en Canadá | Mediano plazo (2-4 años) |

| Vientos regulatorios favorables de la banda C y CBRS que liberan capacidad Sub-6 GHz | +3.8% | América del Norte, concentrado en mercados urbanos y suburbanos | Corto plazo (≤ 2 años) |

| Reducción del costo de CPE de autoinstalación por debajo de los 200 USD al por menor | +2.9% | Global, con adopción temprana en mercados rurales de Estados Unidos | Corto plazo (≤ 2 años) |

| Subsidios federales y estatales BEAD que favorecen el Acceso Inalámbrico Fijo para la banda ancha rural | +3.1% | Estados Unidos, dirigido a áreas no atendidas o insuficientemente atendidas | Largo plazo (≥ 4 años) |

| Exposición de API de telecomunicaciones que permite niveles premium de Acceso Inalámbrico Fijo basados en SLA | +1.7% | América del Norte, enfocado en segmentos empresariales | Mediano plazo (2-4 años) |

| Demanda de enlace ascendente impulsada por IA generativa desde dispositivos domésticos (asistentes de RA/RX) | +1.5% | América del Norte, concentrado en hogares de altos ingresos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Rápidos de 5G en Banda Media por Operadores de Nivel 1 de Estados Unidos

La superposición de banda C de Verizon alcanzó 200 millones de puntos de presencia para el tercer trimestre de 2024, lo que permite velocidades de enlace descendente de Acceso Inalámbrico Fijo típicamente superiores a 300 Mbps en zonas suburbanas donde la penetración de fibra sigue siendo inferior al 40% [2]Verizon Communications, "Presentación para Inversores T3 2024," verizon.com. T-Mobile aprovecha los activos de 2,5 GHz para ofrecer un servicio constante de más de 100 Mbps a 90 millones de hogares elegibles, proporcionando un sustituto atractivo a las redes DOCSIS 3.1 obsoletas. AT&T sigue una estrategia de densificación de banda C, con el objetivo de alcanzar 30 millones de conexiones para 2026, lo que complementa los despliegues de fibra en áreas metropolitanas de alto margen. La propagación en banda media permite un rendimiento casi en línea de visión y una ubicación simplificada, proporcionando a los operadores la escala de cobertura necesaria para capitalizar el crecimiento del mercado de Acceso Inalámbrico Fijo. Un rendimiento constante de 100 Mbps soporta cómodamente la transmisión de video y las cargas de trabajo de trabajo remoto, satisfaciendo una gran parte de la demanda residencial.

Vientos Regulatorios Favorables de la Banda C y CBRS que Liberan Capacidad Sub-6 GHz

La subasta de banda C de la FCC por 81.000 millones de USD puso en servicio comercial 280 MHz de espectro de banda media contiguo, respaldando ofertas de Acceso Inalámbrico Fijo de nivel empresarial que igualan los SLA de línea fija. El marco CBRS añade 150 MHz de espectro con licencia ligera, lo que permite a los proveedores de servicios de Internet regionales lanzar ofertas competitivas sin la pesada carga de licencias iniciales. Un modelo de uso compartido de tres niveles protege a los titulares existentes al tiempo que permite patrones de reutilización del espectro que aumentan la capacidad total entre 3 y 4 veces en comparación con las configuraciones celulares heredadas. Los proveedores de equipos, como Nokia, ahora suministran pequeñas celdas listas para CBRS optimizadas para montaje en postes de servicios públicos, evitando así las disputas de zonificación que a menudo retrasan las actualizaciones de macroceldas. En conjunto, estas palancas regulatorias reducen las barreras de entrada y amplían el mercado de Acceso Inalámbrico Fijo direccionable.

Reducción del Costo de CPE de Autoinstalación por Debajo de los 200 USD al Por Menor

La puerta de enlace exterior FWA6 de Samsung alcanzó un precio de 149 USD en los canales de operadores en 2025, reduciendo a más de la mitad el costo de adquisición en comparación con los diseños de 2022 [3]Samsung Networks, "Hoja de Datos de la Puerta de Enlace FWA6," samsung.com. La unidad interior Radio Dot de Ericsson está disponible por menos de 99 USD en acuerdos de volumen, eliminando la tarifa de desplazamiento de técnico de entre 150 y 200 USD que anteriormente dificultaba las activaciones rurales. El hardware más económico refleja la consolidación de conjuntos de chips y el escalado de volumen global, que ha superado los 100 millones de suscriptores. Los menores gastos iniciales refuerzan los márgenes de los operadores, reducen los períodos de recuperación de la inversión y permiten modelos de prepago que resuenan con los hogares sensibles al presupuesto.

Subsidios Federales y Estatales BEAD que Favorecen el Acceso Inalámbrico Fijo en la Banda Ancha Rural

La NTIA asignó 42.500 millones de USD bajo el programa BEAD, con 19 estados que respaldaron formalmente el Acceso Inalámbrico Fijo junto con la fibra en sus propuestas de 2024. Texas lidera con 3.300 millones de USD, destinando aproximadamente 400.000 instalaciones rurales donde la fibra supera los 5.000 USD por conexión. La puntuación depende de la velocidad, la latencia y la fiabilidad, no de la tecnología. El Acceso Inalámbrico Fijo moderno de banda media cumple fácilmente con los umbrales de 25/3 Mbps y latencia inferior a 100 ms, posicionando a los operadores para obtener contratos en condados escasamente poblados. Los términos de financiación amplían así el mercado de Acceso Inalámbrico Fijo más allá del relleno suburbano hacia territorios rurales remotos sin cobertura previa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión del espectro urbano en los núcleos de ciudades con franquicias de la NFL | -2.3% | Estados Unidos, principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Disputas de acceso a postes de servicios públicos que ralentizan el despliegue de CPE exterior | -1.8% | América del Norte, zonas de despliegue suburbano y rural | Corto plazo (≤ 2 años) |

| Guerras de precios de cable DOCSIS 4.0 que comprimen el ARPU del Acceso Inalámbrico Fijo | -2.1% | Estados Unidos y Canadá, territorios con servicio de cable | Mediano plazo (2-4 años) |

| Degradación del servicio de onda milimétrica relacionada con el clima en los estados del norte | -1.4% | Norte de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión del Espectro Urbano en los Núcleos de Ciudades con Franquicias de la NFL

El tráfico en los días de partido en los distritos de estadios reduce el rendimiento del Acceso Inalámbrico Fijo hasta en un 60%, lo que lleva a los operadores a priorizar la experiencia móvil sobre los flujos de internet doméstico. Mercados como Dallas, Chicago y Los Ángeles ilustran el techo de las tasas de penetración una vez que la carga del sector supera los 15-20 hogares concurrentes. Los operadores están añadiendo pequeñas celdas y desplegando uso compartido dinámico del espectro, aunque ambas tácticas aumentan la intensidad de capital y reducen el potencial de margen. En consecuencia, los núcleos urbanos densos pueden limitar el mercado de Acceso Inalámbrico Fijo direccionable antes que las zonas suburbanas o rurales.

Guerras de Precios de Cable DOCSIS 4.0 que Comprimen el ARPU del Acceso Inalámbrico Fijo

El nivel de 2 Gbps de DOCSIS 4.0 de Comcast socava el servicio de Acceso Inalámbrico Fijo análogo entre un 20 y un 30% en muchos suburbios, presionando a los operadores inalámbricos a incluir ventajas móviles o de transmisión para mantener la paridad. El acelerado despliegue de Charter a 15 millones de hogares a finales de 2024 intensifica la presión, especialmente donde el cable goza de incumbencia en el derecho de paso. Los nuevos participantes en el mercado de Acceso Inalámbrico Fijo deben, por tanto, adoptar estrategias creativas de precios y niveles de servicio para amortiguar la erosión del ARPU mientras escalan el número de suscriptores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Aseguran una Ventaja Duradera

El segmento de servicios dominó los ingresos de 2024 con un 70,54%, lo que refleja una clara preferencia de los operadores por los flujos de caja de suscripción frente a las ventas únicas de hardware. Con una CAGR del 18,83%, los servicios aportarán el mayor valor absoluto en dólares al tamaño del mercado de Acceso Inalámbrico Fijo hasta 2030. Los clientes empresariales valoran los niveles respaldados por SLA que garantizan ancho de banda, latencia y fluctuación, mientras que los usuarios residenciales tienden a inclinarse por planes mensuales sencillos de "configurar y olvidar". Se prevé que el hardware, que abarca CPE y unidades de acceso, crezca; sin embargo, representará una fracción decreciente de los ingresos a medida que la deflación de semiconductores reduzca los precios de venta promedio y los proveedores migren hacia modelos de servicio gestionado. La segmentación de red de Nokia admite niveles diferenciados de calidad de servicio que los operadores monetizan a través de niveles premium, una táctica que probablemente ampliará la participación del mercado de Acceso Inalámbrico Fijo para los servicios en los próximos años.

La participación del hardware del 29,46% en 2024 continuará erosionándose a medida que los kits de autoinstalación maduren y el valor se desplace hacia plataformas de orquestación basadas en la nube. Los operadores capitalizan los despliegues de bajo gasto operativo amortizando las inversiones en acceso de radio y transporte entre una base de suscriptores más amplia, reforzando el predominio de la monetización orientada a servicios. No obstante, el canal de hardware conserva su importancia para despliegues especializados, como las redes industriales privadas, donde las matrices de antenas a medida siguen siendo fundamentales.

Por Aplicación: La Adopción Comercial se Acelera

El segmento residencial representó el 67,31% de los ingresos de 2024, herencia del posicionamiento inicial del Acceso Inalámbrico Fijo como alternativa al cable para los hogares. Se prevé que el tamaño del mercado de Acceso Inalámbrico Fijo para despliegues comerciales crezca a una CAGR del 25,02%, reduciendo la brecha para 2030 a medida que las empresas adoptan conectividad de puesta en marcha rápida para tiendas temporales, obras de construcción y sucursales. Verizon Business informa que el ARPU comercial promedia entre 3 y 5 veces el nivel del ARPU residencial, lo que proporciona un impulso material a los ingresos combinados.

Los impulsores de la demanda incluyen los mandatos de resiliencia de sucursales, el backhaul de sensores IoT y la necesidad de conectividad a corto plazo durante las renovaciones de edificios. Los marcos de ciberseguridad más estrictos también estimulan el interés en los enlaces de Acceso Inalámbrico Fijo aislados que evitan las redes de área local de edificios compartidos. A medida que estos casos de uso proliferan, se espera que el segmento comercial realice una contribución desproporcionada a la participación del mercado de Acceso Inalámbrico Fijo al final de la década.

Por Banda de Frecuencia: Sub-6 GHz Domina, la Onda Milimétrica Encuentra Nichos

Con el 80,39% de los ingresos de 2024, la banda Sub-6 GHz sigue siendo el caballo de batalla gracias a su propagación favorable y al espaciado económico entre sitios de celdas. Se espera que el tamaño del mercado de Acceso Inalámbrico Fijo asociado con la onda milimétrica se expanda rápidamente, con una CAGR del 26,47%, a medida que los operadores despliegan CPE exterior y dirigen haces para mantener enlaces de gigabit. AT&T concentra sus despliegues de onda milimétrica en edificios de apartamentos de gran altura donde la línea de visión es manejable y la demanda de capacidad es aguda.

La banda Sub-6 GHz goza de un tratamiento regulatorio simplificado y aprovecha las cuadrículas de macroceldas existentes, mientras que la onda milimétrica sobresale en grupos de usuarios densos que necesitan alto rendimiento instantáneo. Los proveedores continúan perfeccionando la formación de haces adaptativa y los amplificadores de potencia de seguimiento de envolvente, que elevan los presupuestos de enlace de onda milimétrica entre 5 y 6 dB, extendiendo la cobertura viable en una o dos manzanas más.

Por Modo de Implementación: El Impulso del CPE Exterior Crece

Las puertas de enlace interiores aún representaron el 70,93% del gasto de 2024, aunque las unidades exteriores avanzan a un ritmo de CAGR del 23,26% hasta 2030 a medida que los operadores buscan mayores relaciones señal-ruido en los bordes de las celdas. Las instalaciones exteriores elevan la altura de la antena, evitan la atenuación de las paredes interiores y pueden aumentar la eficiencia espectral entre 2 y 3 veces, ampliando la participación del mercado de Acceso Inalámbrico Fijo para este modo durante el horizonte de pronóstico. Los soportes de montaje propio y los flujos de activación de eSIM integrados reducen la fricción para el propietario, ayudando al CPE exterior a superar una tasa de penetración del 35% entre las nuevas incorporaciones para 2027.

Los climas extremos han frenado históricamente la adopción exterior; las carcasas reforzadas ahora toleran temperaturas que van desde –40 °C hasta +65 °C y admiten una disipación térmica rápida. Las reformas de política que exigen respuestas de conexión a postes de servicios públicos en 60 días aceleran aún más los despliegues en los vecindarios, reduciendo el costo por conexión y mejorando el cálculo de recuperación de la inversión.

Análisis Geográfico

Estados Unidos generó el 85,93% de los ingresos regionales de 2024, impulsado por la profundidad del espectro de banda media, las agresivas promociones de los operadores y el tramo de financiación BEAD de 42.500 millones de USD, que potencia las economías rurales. Verizon, T-Mobile y AT&T juntos atendieron a más de 5 millones de suscriptores a finales de 2024, con los anillos suburbanos alrededor de las metrópolis secundarias mostrando el mayor impulso en adiciones netas. La cosecha de banda C entregó bloques contiguos de 80 MHz en muchas Áreas Económicas Parciales, lo que permite a los operadores alcanzar de manera consistente métricas de enlace descendente de 100 Mbps necesarias para la elegibilidad BEAD.

Canadá presenta una oportunidad madura pero de movimiento más lento. Rogers, Bell y Telus se concentran en comunidades remotas, cabañas en zonas lacustres y campamentos de extracción petrolera donde la banda ancha terrestre sigue siendo antieconómica. El Fondo Universal de Banda Ancha federal de 1.750 millones de CAD cubre parte del backhaul, aunque los responsables de políticas aún priorizan la fibra cuando la densidad de población lo justifica. Los márgenes de desvanecimiento de onda milimétrica relacionados con el clima empujan a los operadores hacia soluciones Sub-6 GHz y CPE interior que tolera mínimos invernales de –30 °C.

México es el motor de crecimiento emergente, proyectado a una CAGR del 34,40% hasta 2030. Telcel de América Móvil introdujo el Acceso Inalámbrico Fijo de banda media en 15 estados durante 2024, enfocándose en hogares de clase media suburbana y pequeñas oficinas que carecen de fibra. La reciente liberalización del espectro en las bandas de 2,5 GHz y 3,5 GHz otorga amplio margen para la expansión nacional. El Instituto Federal de Telecomunicaciones estipula un mínimo de 25 Mbps de descarga, que la huella actual de banda media supera cómodamente. La intensificación de la inversión extranjera y los acuerdos de uso compartido de torres deberían ayudar a México a elevar su participación en los ingresos del mercado regional de Acceso Inalámbrico Fijo de menos del 10% en 2024 a aproximadamente el 18% para 2030.

Panorama Competitivo

El Acceso Inalámbrico Fijo en América del Norte exhibe una concentración moderada, con Verizon, T-Mobile y AT&T reclamando aproximadamente el 60% del total de suscriptores en 2024. Su profundidad de espectro y las cuadrículas de macroceldas existentes proporcionan ventajas de costo que dificultan la entrada de nuevos competidores, aunque los actores regionales como UScellular y una constelación de proveedores de servicios de Internet inalámbrico fijo aprovechan despliegues específicos para forjarse nichos defendibles. Los incumbentes de cable despliegan DOCSIS 4.0 para contrarrestar la pérdida de clientes, pero se enfrentan a la fatiga de los clientes ante los escaladores de precios anuales, lo que abre una ventana para la sustitución por Acceso Inalámbrico Fijo.

Los proveedores de tecnología, como Nokia, Ericsson, Samsung y la emergente Tarana Wireless, intensifican la rivalidad al combinar hardware, software de orquestación y servicios gestionados. La plataforma sin línea de visión de Tarana ha obtenido contratos con más de 200 proveedores de servicios de Internet inalámbrico, atendiendo valles y terrenos boscosos más allá del alcance del LTE estándar. La actividad de patentes en torno a la formación de haces y la cancelación de interferencias impulsada por IA aumentó un 40% interanual en 2024, lo que sugiere mayores ganancias de rendimiento que podrían reducir la ventaja de costo que el cable ha mantenido durante mucho tiempo.

Los movimientos estratégicos incluyen la asociación de uso compartido de espectro de Verizon con operadores de satélite para extender el alcance de la banda C hacia áreas periféricas, la combinación de internet doméstico de T-Mobile con el servicio móvil Magenta MAX para aumentar el valor de vida del cliente, y la búsqueda selectiva de AT&T de corredores empresariales de alto margen, junto con una alternativa híbrida de fibra y Acceso Inalámbrico Fijo. En conjunto, estos movimientos sugieren una carrera por diferenciarse en calidad de servicio, economía de paquetes y precisión geográfica, más que en precio bruto solamente.

Líderes de la Industria de Acceso Inalámbrico Fijo en América del Norte

Verizon Communications Inc.

T-Mobile US, Inc.

AT&T Inc.

Rogers Communications Inc.

TELUS Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: AT&T superó los 30 millones de ubicaciones de consumidores y empresas con fibra, reforzando una estrategia de despliegue selectivo que equilibra las ofertas del mercado de Acceso Inalámbrico Fijo con zonas de fibra rentables.

- Febrero de 2025: UScellular se asoció con Samsung para desplegar Acceso Inalámbrico Fijo en 400.000 ubicaciones rurales, utilizando espectro de onda milimétrica y banda media, dirigido a mercados insuficientemente atendidos con costos de fibra superiores a los 5.000 USD por instalación.

Alcance del Informe del Mercado de Acceso Inalámbrico Fijo en América del Norte

| Hardware | Equipo de Instalaciones del Cliente (CPE) |

| Unidades de Acceso (Femtoceldas y Picoceldas) | |

| Servicios |

| Residencial |

| Comercial |

| Industrial |

| Sub-6 GHz |

| Onda Milimétrica (> 24 GHz) |

| CPE Interior |

| CPE Exterior |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Hardware | Equipo de Instalaciones del Cliente (CPE) |

| Unidades de Acceso (Femtoceldas y Picoceldas) | ||

| Servicios | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Banda de Frecuencia | Sub-6 GHz | |

| Onda Milimétrica (> 24 GHz) | ||

| Por Modo de Implementación | CPE Interior | |

| CPE Exterior | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Acceso Inalámbrico Fijo en América del Norte en 2025?

El mercado está valorado en 33.510 millones de USD en 2025 y se proyecta que se expanda a 73.950 millones de USD para 2030.

¿Qué tasa de crecimiento se pronostica para el Acceso Inalámbrico Fijo hasta 2030?

Se espera que los ingresos regionales crezcan a una CAGR del 17,15% durante el período 2025-2030.

¿Qué segmento contribuye más a los ingresos actualmente?

Los servicios contribuyen con el 70,54% de los ingresos de 2024, debido al enfoque de los operadores en modelos de suscripción recurrente.

¿Qué aplicación está creciendo más rápido?

Los despliegues comerciales avanzan a una CAGR del 25,02% a medida que las empresas buscan conectividad de despliegue rápido y enlaces de respaldo.

¿Qué país muestra el crecimiento de mercado más rápido?

México lidera con una CAGR del 34,40% pronosticada hasta 2030 debido a la modernización de infraestructura y la liberalización regulatoria.

¿Qué tan concentrado está el panorama competitivo?

Verizon, T-Mobile y AT&T controlan conjuntamente aproximadamente el 60% de los suscriptores, lo que indica una concentración moderada.

Última actualización de la página el: