Tamaño y Participación del Mercado de Sillas de Ruedas Eléctricas de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

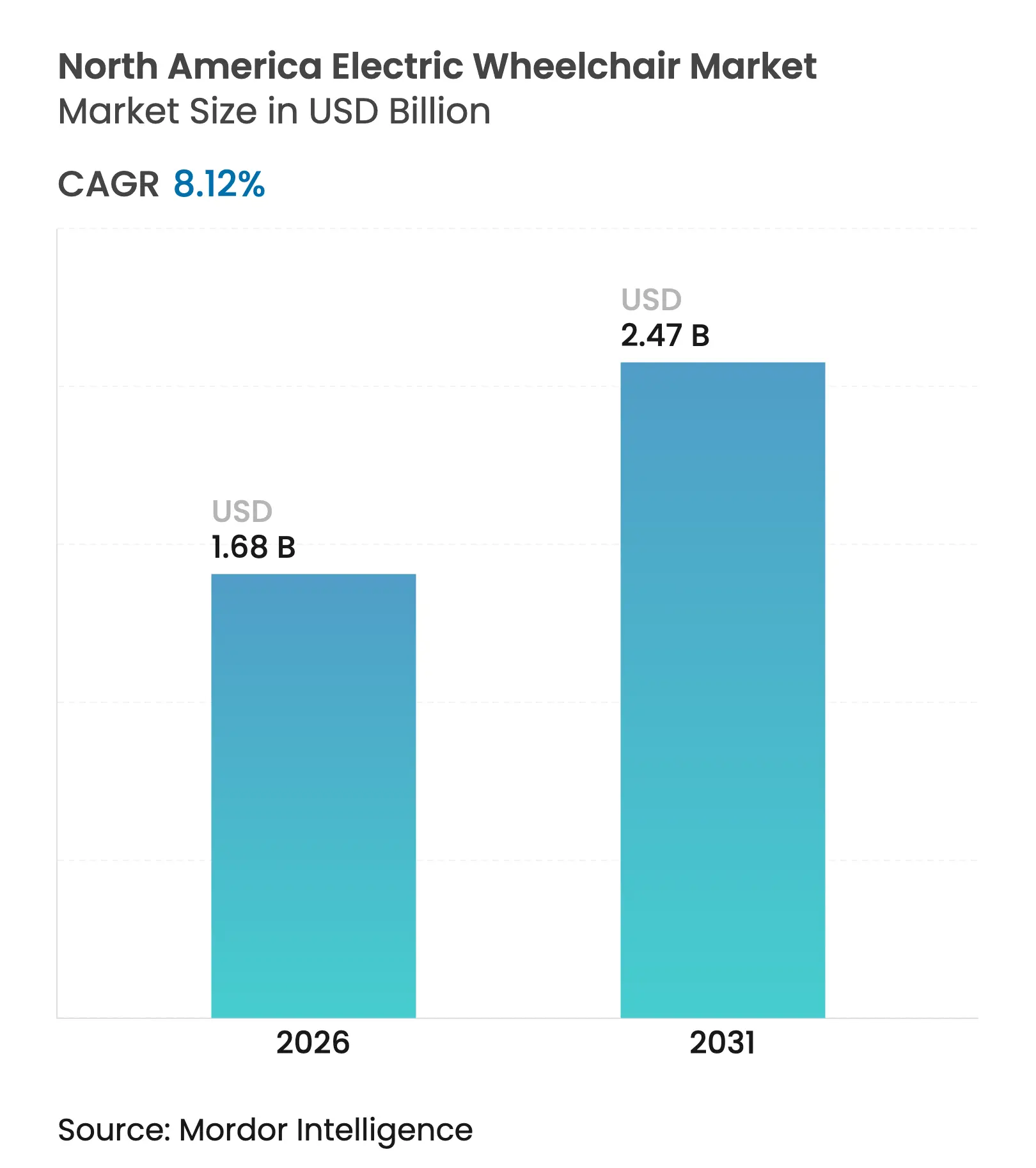

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

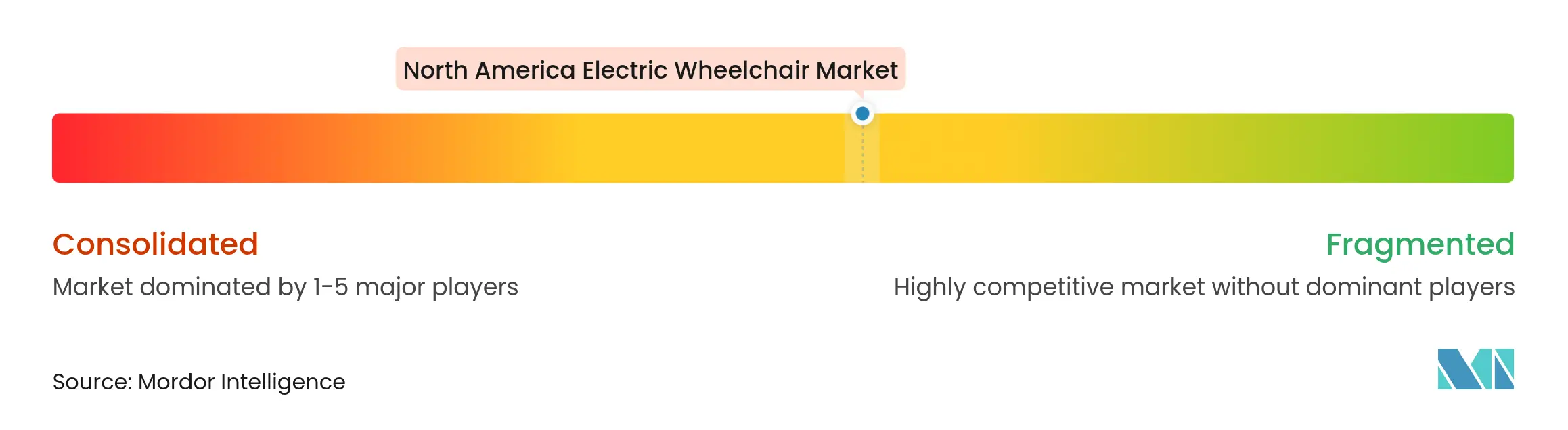

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sillas de Ruedas Eléctricas de América del Norte por Mordor Intelligence

El tamaño del mercado de sillas de ruedas eléctricas de América del Norte fue valorado en USD 1,55 mil millones en 2025 y se estima que crecerá desde USD 1,68 mil millones en 2026 hasta alcanzar USD 2,47 mil millones en 2031, a una CAGR del 8,12% durante el período de pronóstico (2026-2031). El envejecimiento demográfico, los avances en el reembolso impulsados por políticas y la innovación en baterías se combinan para mantener una demanda sólida. Las sillas de tracción trasera dominan el uso, el comercio electrónico se expande más rápido que cualquier otra vía de ventas, y la tecnología de iones de litio mantiene una ventaja decisiva en relación costo-rendimiento. La consolidación liderada por capital privado remodela el comportamiento competitivo, mientras que los retiros de seguridad y las deficiencias en el servicio técnico moderan el impulso en las zonas rurales y los grupos de menores ingresos. El mercado de sillas de ruedas eléctricas se encuentra ahora en la intersección de la descentralización de la atención domiciliaria, el comercio minorista digital y el almacenamiento de energía ligero, lo que permite a los proveedores que dominan las tres fuerzas asegurar ventajas duraderas.

Conclusiones Clave del Informe

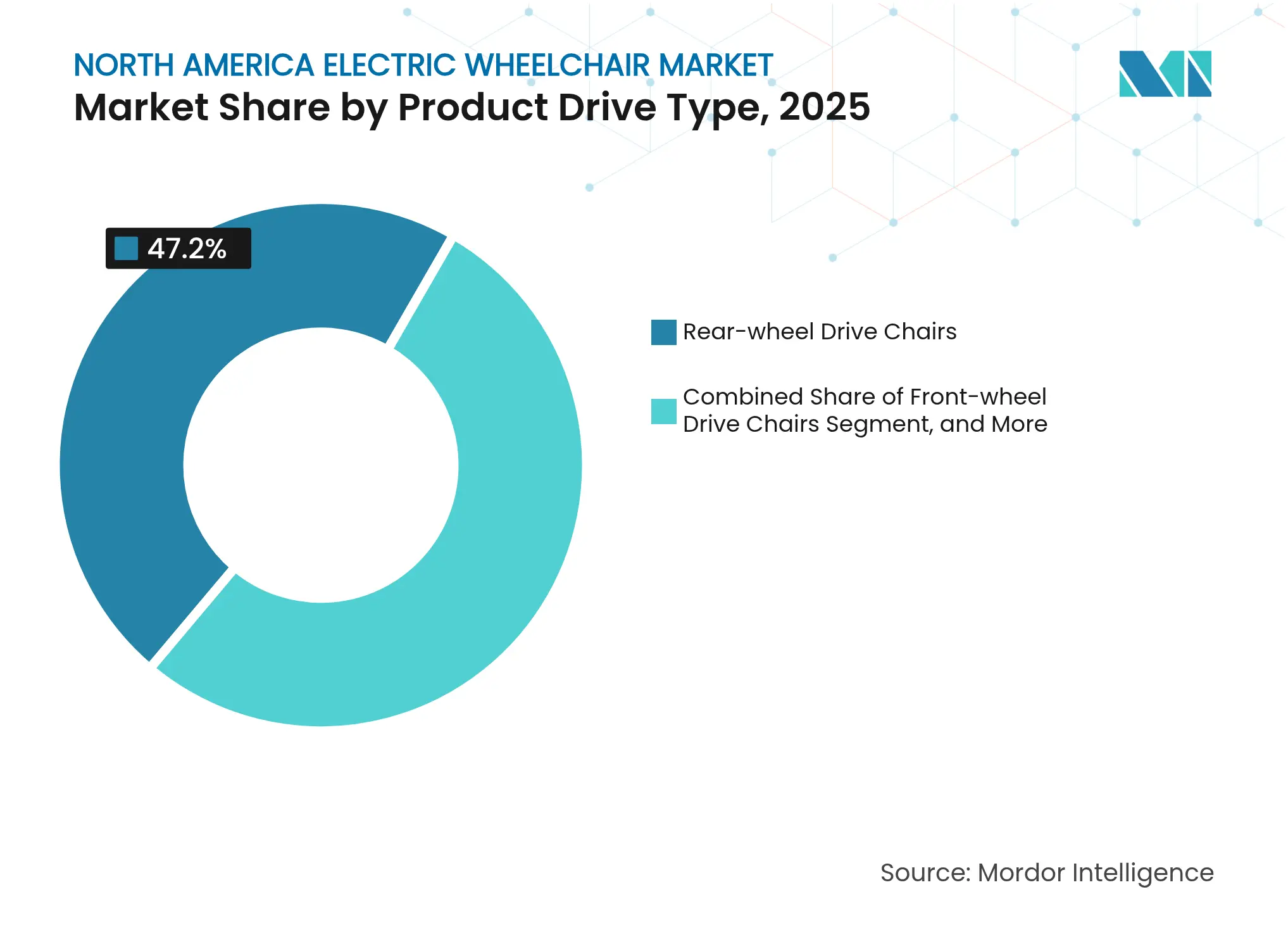

- Por tipo de tracción del producto, las sillas de tracción trasera representaron el 47,20% de la participación del mercado de sillas de ruedas eléctricas en 2025 y avanzan a una CAGR del 9,35% hasta 2031.

- Por usuario final, los hospitales controlaron el 60,72% del mercado de sillas de ruedas eléctricas en 2025, mientras que el segmento personal/atención domiciliaria se expande a una CAGR del 9,18% durante el mismo período.

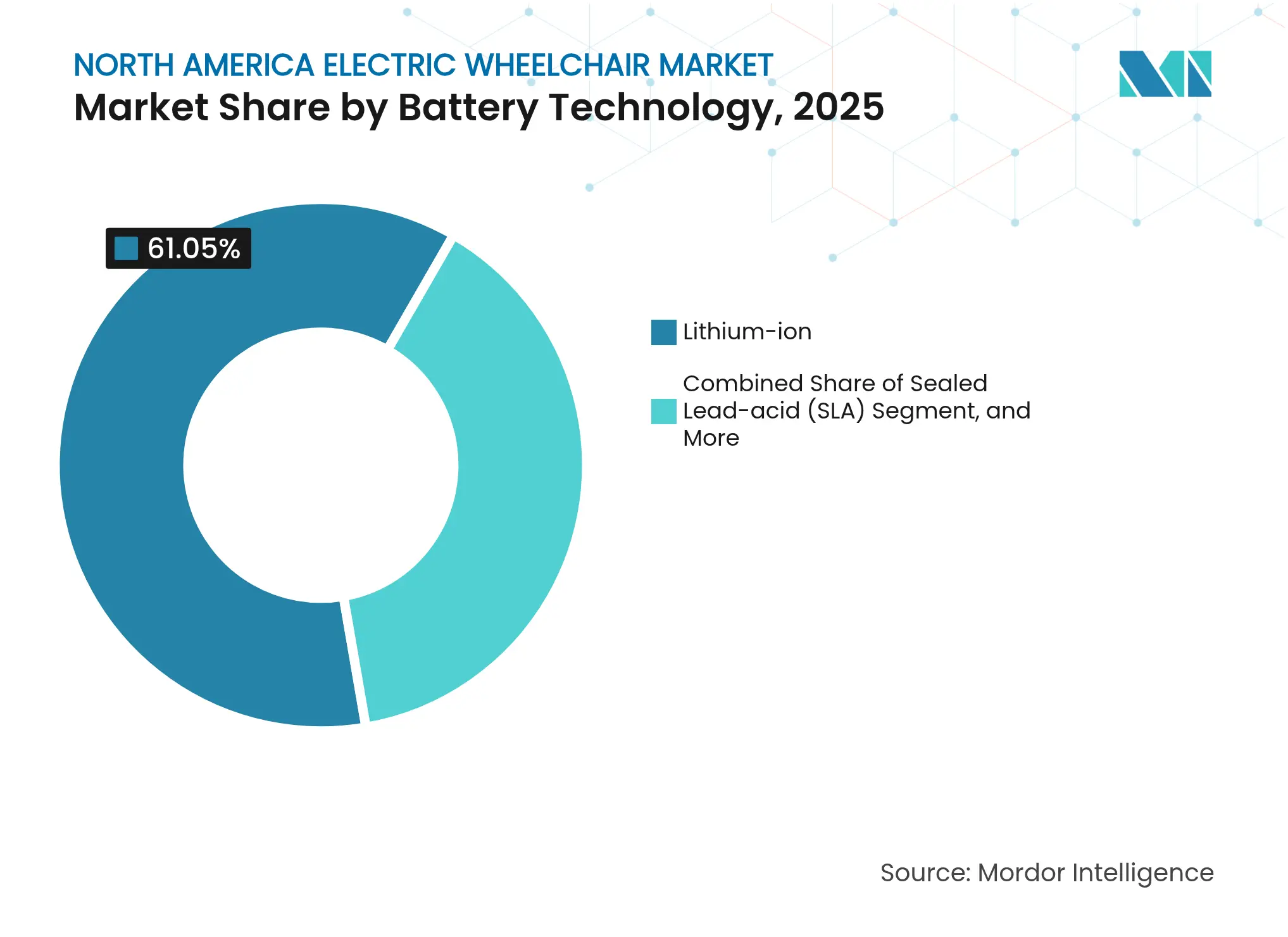

- Por tecnología de batería, los sistemas de iones de litio representaron el 61,05% del tamaño del mercado de sillas de ruedas eléctricas en 2025 y crecen al 9,06% hasta 2031.

- Por canal de distribución, los Proveedores y Minoristas de Equipos Médicos Duraderos Fuera de Línea retuvieron una participación del 53,85% del mercado de sillas de ruedas eléctricas en 2025; el comercio electrónico registra una CAGR del 12,12% hasta 2031.

- Por país, Estados Unidos concentró el 79,05% de la participación del mercado de sillas de ruedas eléctricas en 2025 y avanza a una CAGR del 8,31% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sillas de Ruedas Eléctricas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Envejecimiento de la Población y las Discapacidades de Movilidad | +2.1% | En toda América del Norte, concentrado en el Noreste de EE. UU. y los centros urbanos canadienses | Largo plazo (≥ 4 años) |

| Expansión del Reembolso de Atención Médica Domiciliaria | +1.8% | Regiones de Medicare en EE. UU., sistemas de salud provinciales canadienses | Mediano plazo (2–4 años) |

| Avances en Paquetes de Baterías de Iones de Litio | +1.4% | Global, con los clústeres de innovación de la Costa Oeste de EE. UU. a la vanguardia | Mediano plazo (2–4 años) |

| Adopción de Módulos de Asistencia de Potencia de Adaptación | +0.9% | Áreas metropolitanas de EE. UU., provincias canadienses con enfoque en accesibilidad | Corto plazo (≤ 2 años) |

| Pedidos Personalizados Habilitados por Comercio Electrónico | +0.7% | Mercados urbanos y suburbanos de América del Norte con acceso a banda ancha | Corto plazo (≤ 2 años) |

| Auge de las Ligas Deportivas Inclusivas | +0.5% | Centros de entrenamiento paralímpico de EE. UU., centros de deportes adaptados de Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Envejecimiento de la Población y las Discapacidades de Movilidad

La transformación demográfica impulsa la expansión fundamental del mercado a medida que América del Norte enfrenta una ola de envejecimiento sin precedentes que remodela los requisitos de infraestructura sanitaria. Los 57,8 millones de estadounidenses de 65 años o más, que representan el 17,3% de la población, aumentarán al 22% para 2040, mientras que el 33% de este grupo ya reporta condiciones de discapacidad que requieren asistencia para la movilidad. La trayectoria de Canadá resulta aún más pronunciada, con proyecciones que indican que la población de 65 años o más podría alcanzar el 32,3% para 2073, con el segmento de 85 años o más potencialmente triplicándose hasta 4,3 millones de personas[1]"Proyecciones de población: Canadá, provincias y territorios, 2023 a 2073", Statistics Canada, www150.statcan.gc.ca.. Este cambio demográfico crea una presión de demanda compuesta a medida que las condiciones relacionadas con la edad, como los accidentes cerebrovasculares, la artritis y los trastornos neurológicos, aumentan exponencialmente más allá de los 75 años. La implicación estratégica va más allá de los números brutos: los sistemas de salud deben hacer la transición de modelos de tratamiento episódico a infraestructuras de apoyo continuo a la movilidad, alterando fundamentalmente los patrones de adquisición y los marcos de reembolso.

Expansión del Reembolso de Atención Médica Domiciliaria

La evolución de las políticas de Medicare y Medicaid acelera el crecimiento del mercado mediante criterios de cobertura ampliados y procesos de aprobación simplificados que reducen las barreras financieras para los usuarios finales. El Centro de Servicios de Medicare y Medicaid (CMS) implementó actualizaciones significativas de los códigos HCPCS con vigencia desde abril de 2025, introduciendo el código E1032 para interfaces de joystick, el E1033 para sistemas de reposacabezas y el E1034 para componentes de soporte lateral, todos clasificados bajo categorías de pago de alquiler con tope[2]"Nuevos Códigos HCPCS para Accesorios de Sillas de Ruedas – Codificación y Facturación", Nuevos Códigos HCPCS para Accesorios de Sillas de Ruedas – Codificación y Facturación, CGS, cgsmedicare.com.. Las actualizaciones del Arancel de Honorarios Médicos de Medicare de 2025 incluyen unidades de valor relativo de gastos de práctica revisadas que afectan a los servicios relacionados con sillas de ruedas, lo que podría mejorar los márgenes de los proveedores y la accesibilidad[3]"Programas de Medicare y Medicaid; Políticas de Pago del Año Calendario 2025 en el Marco del Arancel de Honorarios Médicos y Otros Cambios en las Políticas de Pago y Cobertura de la Parte B; Requisitos del Programa de Ahorros Compartidos de Medicare; Programa de Reembolso por Inflación de Medicamentos con Receta de Medicare; y Pagos en Exceso de Medicare", Registro Federal, federalregister.gov.. Los sistemas de salud provinciales canadienses demuestran una expansión paralela, con una cobertura mejorada para tecnología de rehabilitación compleja que reduce los gastos de bolsillo. Estos cambios de política alteran fundamentalmente la propuesta de valor para los segmentos de uso personal/atención domiciliaria, lo que explica su liderazgo en la CAGR del 9,78% a pesar de que los hospitales mantienen la dominancia actual del mercado.

Avances en Paquetes de Baterías de Iones de Litio

Los avances en tecnología de baterías posicionan a las sillas de ruedas eléctricas para mejoras de rendimiento transformacionales que abordan la ansiedad por la autonomía y las limitaciones de carga que restringen la adopción. Las baterías de litio hierro fosfato (LFP) ganan terreno en aplicaciones para sillas de ruedas debido a sus superiores perfiles de seguridad y rentabilidad, con avances recientes que logran una retención de capacidad del 97,2% en 700 ciclos mediante innovadoras estrategias de reposición de litio. El Instituto Avanzado de Ciencia y Tecnología de Japón desarrolló aglutinantes de poli(ácido vinilfosfónico) que mejoran los ánodos basados en óxido de silicio, mejorando la durabilidad y la capacidad de descarga para aplicaciones de movilidad extendida.

Adopción de Módulos de Asistencia de Potencia de Adaptación

La tecnología de asistencia de potencia transforma la economía de las sillas de ruedas manuales al ampliar su usabilidad y retrasar las compras de sillas de ruedas eléctricas, creando una expansión inesperada del mercado mediante la democratización de la accesibilidad. El SmartDrive MX2+ de Permobil reduce el esfuerzo de propulsión hasta en un 81% y se integra con los relojes inteligentes de Apple y Samsung para un control intuitivo, haciendo que las funciones avanzadas de movilidad sean accesibles para los usuarios de sillas de ruedas manuales. A pesar de los recientes desafíos de retiro que afectaron a 781 unidades debido a fallos en el dial de control de velocidad, la tecnología subyacente demuestra viabilidad en el mercado con cobertura de Medicare bajo el código HCPCS E0986 para usuarios calificados. El dispositivo de asistencia de potencia Empulse R90 de Sunrise Medical ofrece capacidades de largo alcance que conectan la funcionalidad de las sillas de ruedas manuales y eléctricas, atendiendo al segmento de mercado medio que busca una movilidad mejorada sin una conversión eléctrica completa. Este enfoque de adaptación amplía el mercado direccionable al capturar a usuarios que anteriormente dependían únicamente de la propulsión manual, al tiempo que crea vías de actualización que en última instancia impulsan la adopción de sillas de ruedas eléctricas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de Compra y Mantenimiento | -1.9% | En toda América del Norte, agudo en zonas rurales y con cobertura insuficiente | Mediano plazo (2-4 años) |

| Retiros de Seguridad y Casos de Responsabilidad por Productos | -1.2% | Entorno regulatorio de EE. UU., normas de seguridad canadienses | Corto plazo (≤ 2 años) |

| Límites de Transporte Aéreo de Baterías de Litio | -0.8% | Corredores de viaje transfronterizos, regiones dependientes del turismo | Largo plazo (≥ 4 años) |

| Escasez de Técnicos de Reparación Certificados | -0.6% | América del Norte rural, áreas metropolitanas desatendidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Compra y Mantenimiento

Las barreras de costo persisten a pesar de las mejoras en la cobertura de seguros, ya que los precios de la tecnología de rehabilitación compleja a menudo superan los límites de reembolso y crean brechas de asequibilidad para los usuarios de ingresos medios. Las sillas de ruedas eléctricas oscilan entre USD 15.000 y USD 40.000 para los modelos avanzados, mientras que Medicare generalmente cubre el 80% de los montos aprobados después de los deducibles, dejando gastos de bolsillo sustanciales para los beneficiarios. Los costos de mantenimiento agravan el desafío, con reemplazos de baterías de iones de litio que promedian entre USD 2.000 y USD 4.000 cada 3-5 años, y reparaciones especializadas que requieren técnicos certificados que cobran tarifas premium debido a las limitaciones de oferta. El Perfil de Estadounidenses Mayores de 2023 revela un ingreso medio de USD 29.740 para los adultos mayores, con USD 7.540 de gastos de salud promedio de bolsillo, lo que pone de relieve la tensión financiera impuesta por los costos de equipos de movilidad. Esta realidad económica explica la CAGR del 12,80% del canal de comercio electrónico, ya que los consumidores buscan alternativas rentables a los márgenes de los proveedores tradicionales de equipos médicos duraderos.

Retiros de Seguridad y Casos de Responsabilidad por Productos

Los incidentes de seguridad de productos crean vientos en contra del mercado mediante el escrutinio regulatorio y la erosión de la confianza del consumidor que afectan las tasas de adopción y las estrategias de innovación de los fabricantes. La Administración de Alimentos y Medicamentos (FDA) emitió una carta de advertencia a Trexo Robotics en febrero de 2024 por comercializar dispositivos de asistencia a la movilidad sin la aprobación previa a la comercialización requerida, lo que pone de relieve la intensidad de la aplicación regulatoria. Estos incidentes requieren inversiones integrales en control de calidad y costos de seguro de responsabilidad que los fabricantes trasladan a los usuarios finales, al tiempo que crean cargas de cumplimiento normativo que favorecen a los actores establecidos sobre los nuevos participantes innovadores. El patrón de retiros sugiere que los ciclos de innovación acelerados pueden comprometer las pruebas de fiabilidad, lo que requiere una recalibración a nivel de la industria de los plazos de desarrollo y los protocolos de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tracción del Producto: Dominio de la Tracción Trasera Sostenido

Las configuraciones de tracción trasera mantienen el liderazgo del mercado con el 47,20% de la participación del mercado de sillas de ruedas eléctricas de América del Norte en 2025, al tiempo que impulsan el crecimiento más rápido con una CAGR del 9,35% hasta 2031, lo que refleja una madurez tecnológica que potencia en lugar de limitar la adopción. Esta dinámica contraintuitiva se debe al superior rendimiento en exteriores y a las características de estabilidad de los sistemas de tracción trasera, que se alinean con la preferencia de los usuarios mayores por soluciones de movilidad versátiles capaces de manejar diversas condiciones de terreno. Las sillas de tracción central capturan una presencia significativa en el mercado gracias a su superior maniobrabilidad en interiores, particularmente en instalaciones sanitarias donde los radios de giro reducidos son esenciales para la eficiencia de la navegación. Las opciones de tracción delantera sirven para aplicaciones especializadas que requieren mayor capacidad de escalada, mientras que las variantes todoterreno atienden a mercados de recreación al aire libre de nicho que se benefician de la expansión de las ligas de deportes adaptados.

El liderazgo sostenido en el crecimiento del segmento de tracción trasera desafía los supuestos convencionales del ciclo de vida del producto, ya que las tecnologías maduras típicamente experimentan tasas de crecimiento decrecientes. En cambio, el refinamiento continuo en la eficiencia del motor, los sistemas de suspensión y la integración de baterías crea mejoras de rendimiento que impulsan los ciclos de reemplazo y la adopción de nuevos usuarios. Las innovaciones de la Serie M de Permobil demuestran esta evolución, con sistemas de suspensión FlexLink y sistemas ActiveHeight que mejoran la estabilidad y la accesibilidad. El segmento se beneficia de las economías de escala en la fabricación y el abastecimiento de componentes que permiten precios competitivos manteniendo los márgenes de beneficio, lo que explica su doble posición como líder del mercado e impulsor del crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Personal Interrumpe el Dominio Hospitalario

Los entornos hospitalarios y clínicos concentran el 60,72% de la participación del mercado de sillas de ruedas eléctricas de América del Norte en 2025, sin embargo, las aplicaciones de uso personal/atención domiciliaria impulsan el crecimiento más rápido con una CAGR del 9,18% hasta 2031, lo que señala cambios fundamentales en los patrones de compra y el empoderamiento del usuario. Esta transformación refleja la evolución de las políticas de Medicare que amplía la cobertura de reembolso de la atención médica domiciliaria y reduce las preferencias de atención institucional entre las poblaciones envejecidas que buscan independencia y mantenimiento. Los centros deportivos y de acondicionamiento representan oportunidades de crecimiento emergentes a medida que el atletismo adaptado gana aceptación generalizada, con el baloncesto, el rugby y el tenis en silla de ruedas impulsando la demanda de equipos especializados que enfatizan el rendimiento sobre la movilidad básica.

La aceleración del crecimiento del segmento personal se debe a las tendencias de compra directa al consumidor habilitadas por plataformas de comercio electrónico y mejores capacidades de personalización de productos. El lanzamiento en noviembre de 2024 de la silla de ruedas eléctrica Jazzy Ultra Light de Pride Mobility, con construcción de fibra de carbono y una autonomía de 16,4 millas, apunta a los usuarios personales que buscan soluciones aptas para viajes con características de rendimiento premium. La adquisición de Ride Designs por parte de Sunrise Medical incorpora capacidades de impresión 3D que permiten la personalización masiva para usuarios personales, atendiendo a los requisitos ergonómicos individuales que las compras institucionales no pueden satisfacer. Esta convergencia tecnológica posiciona a los segmentos personales para capturar una participación de mercado creciente a medida que los usuarios priorizan la personalización y las relaciones de compra directa sobre los intermediarios institucionales.

Por Tecnología de Batería: Los Iones de Litio Mantienen la Ventaja en Innovación

Los sistemas de iones de litio capturan el 61,05% de la participación del mercado de sillas de ruedas eléctricas de América del Norte en 2025 y mantienen el liderazgo en crecimiento con una CAGR del 9,06% hasta 2031, impulsados por mejoras en la densidad de energía y avances en seguridad que abordan las barreras históricas de adopción. Los avances recientes que logran una densidad de energía de 711 Wh/kg en entornos de laboratorio establecen vías hacia aplicaciones comerciales que podrían triplicar las capacidades actuales de autonomía de las sillas de ruedas. Las baterías de plomo-ácido sellado (SLA) mantienen presencia en aplicaciones sensibles al costo, pero enfrentan una adopción decreciente debido a las penalizaciones de peso y la vida útil de ciclo limitada que aumentan los costos totales de propiedad. Otras químicas híbridas sirven para aplicaciones especializadas que requieren características de rendimiento específicas, como operación a temperaturas extremas o capacidades de carga rápida.

El dominio sostenido del segmento de iones de litio refleja la innovación continua en sistemas de gestión de baterías, control térmico e infraestructura de carga que abordan las preocupaciones iniciales de adopción sobre fiabilidad y complejidad de mantenimiento. Las variantes de litio hierro fosfato (LFP) ganan terreno en aplicaciones para sillas de ruedas debido a sus superiores perfiles de seguridad y rentabilidad, con avances recientes que logran una retención de capacidad del 97,2% en 700 ciclos. El desarrollo de aglutinantes de poli(ácido vinilfosfónico) por parte del Instituto Avanzado de Ciencia y Tecnología de Japón mejora los ánodos basados en óxido de silicio, mejorando la durabilidad y la capacidad de descarga para aplicaciones de movilidad extendida. Estos avances tecnológicos posicionan a los sistemas de iones de litio para mantener el liderazgo del mercado al tiempo que habilitan funciones de próxima generación como el mantenimiento predictivo y la optimización inteligente de la carga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Interrumpe los Equipos Médicos Duraderos Tradicionales

Los canales de comercio electrónico y venta directa al consumidor impulsan el crecimiento más rápido con una CAGR del 12,12% hasta 2031, a pesar de que los proveedores de equipos médicos duraderos fuera de línea mantienen el 53,85% de la participación del mercado de sillas de ruedas eléctricas de América del Norte en 2025, lo que refleja una transformación digital que prioriza la personalización y la transparencia de costos. Esta disrupción del canal se debe a la creciente comodidad de los consumidores con las compras de atención médica en línea y a la inversión de los fabricantes en tecnologías de ajuste virtual que reducen la dependencia de los salones de exhibición tradicionales. La adquisición institucional a través de instalaciones de la Administración de Veteranos y de atención a largo plazo representa fuentes de demanda estables, pero carece del dinamismo de crecimiento de los canales impulsados por el consumidor que se benefician de la expansión de Medicare Advantage y los procesos de reembolso mejorados.

El auge del comercio electrónico refleja cambios fundamentales en el comportamiento del consumidor acelerados por mejoras en la accesibilidad y capacidades de personalización que los proveedores tradicionales de equipos médicos duraderos tienen dificultades para igualar. La introducción de la Tienda Permobil permite la configuración y el pedido en tiempo real de sillas de ruedas TiLite con más de 1.000 millones de combinaciones posibles, lo que demuestra cómo las plataformas digitales pueden ofrecer personalización masiva a escala. La trayectoria de crecimiento del canal se beneficia de la reducción de los costos generales en comparación con los salones de exhibición físicos, lo que permite precios competitivos que atraen a los consumidores conscientes de los costos que enfrentan altos gastos de bolsillo. Sin embargo, la tecnología de rehabilitación compleja a menudo requiere ajuste profesional y capacitación que favorece los modelos híbridos que combinan pedidos en línea con entrega de servicio local.

Análisis Geográfico

Estados Unidos lidera la región tanto en escala como en crecimiento. Contribuyó con el 79,05% de los ingresos del mercado de sillas de ruedas eléctricas de América del Norte en 2025 y se proyecta que crecerá un 8,31% hasta 2031. El país alberga 57,8 millones de adultos mayores y se beneficia de las expansiones de los códigos HCPCS de abril de 2025 que reembolsan componentes avanzados de joystick, reposacabezas y soporte lateral, impulsando la utilización. Los fabricantes locales responden dotando de personal a centros de reparación en campo; Permobil atendió 578 sillas en siete Expos de Capacidades en 2024, demostrando el compromiso posventa. La concentración demográfica en los estados del Noreste y del Pacífico concentra las compras premium con los presupuestos de atención médica y la adopción de banda ancha más altos.

Canadá presenta la tendencia de envejecimiento relativo más pronunciada. Se prevé que la proporción de residentes de 65 años o más supere el 21,9% para 2030. Los programas provinciales de dispositivos de asistencia están elevando los precios máximos para cubrir la tecnología de rehabilitación compleja, y los patrones de asentamiento urbano en Ontario, Columbia Británica y Quebec concentran la demanda en tres corredores metropolitanos multilingües. Los compradores canadienses típicamente adoptan las innovaciones entre 12 y 18 meses después del lanzamiento en EE. UU., alineando los ciclos de reemplazo con tipos de cambio favorables y mejoras en la garantía. Este desfase crea un seguimiento confiable para los proveedores que escalan la producción tras el debut en el mercado estadounidense.

El resto de América del Norte abarca México y los territorios del Caribe. El creciente poder adquisitivo de la clase media y el retorno de jubilados estimulan la demanda base, aunque el seguro público es limitado y la cobertura privada es desigual. Los aranceles de importación y los obstáculos logísticos elevan los precios al consumidor. A medida que los socios de ensamblaje al sur de la frontera asumen roles de fabricación por contrato para marcas estadounidenses, los costos unitarios promedio pueden disminuir, aumentando la penetración una vez que se desarrollen productos de financiamiento. Hasta entonces, la demanda sigue siendo de nicho, concentrada en hospitales privados urbanos y comunidades de expatriados. En general, las tendencias geográficas implican que el mercado de sillas de ruedas eléctricas seguirá siendo centrado en EE. UU., pero con un repunte medible en Canadá.

Panorama Competitivo

El capital privado está redefiniendo el liderazgo. Platinum Equity adquirió Sunrise Medical en enero de 2025, mientras que MIGA Holdings compró las operaciones norteamericanas de Invacare en noviembre de 2024. Los nuevos presupuestos de capital respaldan movimientos de personalización masiva, como la compra de Ride Designs por parte de Sunrise Medical para integrar carcasas de asiento impresas en 3D. Pride Mobility, Permobil y Ottobock compiten en ergonomía diferenciada y firmware de asistencia inteligente, invirtiendo en análisis de datos que rastrean el estado de la batería, la presión del asiento y el uso.

El enfoque estratégico gira en torno a tres ejes: extensión de la batería, ecosistemas de control digital y alcance omnicanal. El enchufe magnético Charge360 de Pride Mobility simplifica la carga nocturna. Ottobock combina sillas con accesorios mioléctricos para la rehabilitación de accidentes cerebrovasculares. Los configuradores en línea permiten miles de millones de opciones de permutación sin inflar los inventarios. Las empresas también buscan asociaciones deportivas; el Rugby Mundial en Silla de Ruedas utiliza modelos de alto par para demostrar durabilidad, validando indirectamente los dispositivos de desplazamiento cotidiano.

Los retiros siguen siendo el principal riesgo reputacional. La acción de Clase I de la FDA de marzo de 2025 sobre los diales SmartDrive de Permobil ejemplifica las apuestas en juego. Las empresas están mejorando las pruebas en proceso y duplicando la duración de las garantías para tranquilizar a los compradores. Mientras tanto, las franquicias de servicio especializadas se están proliferando para abordar los déficits de técnicos que ralentizan los tiempos de reparación en entornos rurales. El patrón competitivo general refleja una consolidación moderada, una alta inversión en investigación y desarrollo, y una creciente influencia del consumidor en las decisiones de compra dentro del mercado de sillas de ruedas eléctricas.

Líderes de la Industria de Sillas de Ruedas Eléctricas de América del Norte

Permobil

Invacare Corporation

Pride Mobility Products Corp.

Sunrise Medical Inc.

Ottobock SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: KERDOM, pionero en soluciones de movilidad personal de Estados Unidos, ha presentado su última innovación: el Modelo DX04, su silla de ruedas eléctrica más avanzada hasta la fecha. Combinando tecnología de primer nivel con un diseño elegante, el DX04 tiene como objetivo elevar la movilidad y la autonomía del usuario, redefiniendo los estándares de comodidad, funcionalidad y rendimiento.

- Noviembre de 2024: Pride Mobility lanzó dos nuevos productos: la silla de ruedas eléctrica Jazzy Ultra Light con chasis de fibra de carbono y una autonomía de batería de 16,4 millas, y el scooter Go Go Super Portable con diseño plegable y una autonomía de 10 millas. Ambos productos incorporan características innovadoras como el cargador magnético Charge360 para mejorar la comodidad de la movilidad en viajes.

- Octubre de 2024: Permobil lanzó las sillas de ruedas manuales ultraligeras TiLite X y TiLite Z con más de 1.000 millones de configuraciones y plazos de entrega de 5 días. La TiLite X pesa 12,1 libras con diseño de chasis plegable, mientras que la TiLite Z pesa 11,3 libras con construcción rígida de tubo único, ambas enfatizando la durabilidad y la personalización para diversas necesidades del usuario.

- Octubre de 2024: Sunrise Medical presentó el dispositivo de asistencia de potencia Empulse R90 que ofrece capacidades de largo alcance para usuarios de sillas de ruedas manuales. El dispositivo mejora el alcance y el rendimiento al tiempo que conecta la funcionalidad de las sillas de ruedas manuales y eléctricas, atendiendo a los segmentos de mercado medio que buscan una movilidad mejorada sin una conversión eléctrica completa.

Alcance del Informe del Mercado de Sillas de Ruedas Eléctricas de América del Norte

Las sillas de ruedas eléctricas, comúnmente denominadas sillas de ruedas motorizadas o de potencia, son dispositivos de asiento con ruedas impulsados por motores eléctricos. Están destinadas a personas que no pueden operar manualmente las sillas de ruedas tradicionales, como aquellas con dificultades de movilidad y adultos mayores que residen en hogares de retiro, instalaciones de vida asistida o sus propios hogares.

El Mercado de Sillas de Ruedas Eléctricas de América del Norte está segmentado por producto, portabilidad, edad, uso final y país. Según el producto, el mercado está segmentado en Tracción Delantera, Tracción Central, Tracción Trasera y Otros. Según el uso final, el mercado está segmentado en Personal, Hospital y Acondicionamiento Deportivo. Según el país, el mercado está segmentado en Estados Unidos, Canadá y el Resto de América del Norte. Para cada segmento, el tamaño del mercado y el pronóstico se han realizado sobre la base del valor (USD).

| Sillas de Tracción Delantera |

| Sillas de Tracción Central |

| Sillas de Tracción Trasera |

| Personal / Atención Domiciliaria |

| Hospitales y Clínicas |

| Centros Deportivos y de Acondicionamiento |

| Plomo-Ácido Sellado (SLA) |

| Iones de Litio |

| Otras Químicas / Híbridas |

| Proveedores y Minoristas de Equipos Médicos Duraderos Fuera de Línea |

| Comercio Electrónico / Venta Directa al Consumidor |

| Adquisición Institucional (Administración de Veteranos, Atención a Largo Plazo, etc.) |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Por Tipo de Tracción del Producto | Sillas de Tracción Delantera |

| Sillas de Tracción Central | |

| Sillas de Tracción Trasera | |

| Por Usuario Final | Personal / Atención Domiciliaria |

| Hospitales y Clínicas | |

| Centros Deportivos y de Acondicionamiento | |

| Por Tecnología de Batería | Plomo-Ácido Sellado (SLA) |

| Iones de Litio | |

| Otras Químicas / Híbridas | |

| Por Canal de Distribución | Proveedores y Minoristas de Equipos Médicos Duraderos Fuera de Línea |

| Comercio Electrónico / Venta Directa al Consumidor | |

| Adquisición Institucional (Administración de Veteranos, Atención a Largo Plazo, etc.) | |

| Por País | Estados Unidos |

| Canadá | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sillas de ruedas eléctricas de América del Norte?

El mercado generó USD 1,68 mil millones en 2026 y alcanzará USD 2,47 mil millones para 2031.

¿Qué tipo de tracción del producto es el más popular?

Los modelos de tracción trasera lideraron con una participación del 47,20% en 2025 y también fueron la opción de más rápido crecimiento, con una CAGR del 9,35%.

¿Qué tan rápido está creciendo el comercio electrónico en este sector?

Las ventas en línea y directas al consumidor se están expandiendo a una CAGR del 12,12%, superando a todos los demás canales de distribución.

¿Por qué los iones de litio dominan las baterías para sillas de ruedas?

La alta densidad de energía, el ahorro de peso y la mejora en la seguridad han asegurado una participación del 61,05% para los sistemas de iones de litio y una trayectoria de crecimiento del 9,06%.

¿Qué políticas están impulsando la demanda?

La introducción por parte de Medicare en abril de 2025 de nuevos códigos HCPCS para accesorios avanzados reduce los costos de bolsillo y amplía la elegibilidad, estimulando las compras personales.

Última actualización de la página el: