Tamaño y Participación del Mercado de Consumo de Agua en Centros de Datos de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

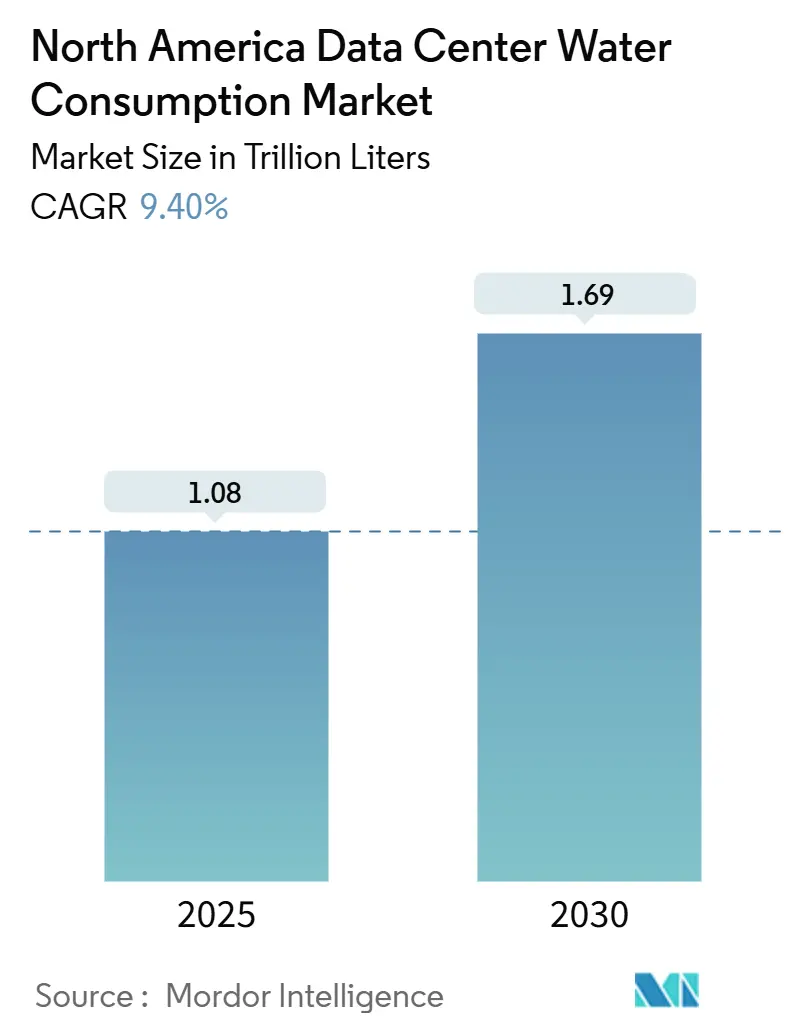

| Volumen del Mercado (2025) | 1.08 Billones de litros |

| Volumen del Mercado (2030) | 1.69 Billones de litros |

| Tasa de crecimiento (2025 - 2030) | 9.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos de América del Norte por Mordor Intelligence

El tamaño del mercado de consumo de agua en centros de datos de América del Norte alcanzó 1,08 billones de litros en 2025 y está en camino de llegar a 1,69 billones de litros en 2030, avanzando a una CAGR del 9,40%. La expansión está estrechamente vinculada a la construcción de centros de datos a hiperescala que soportan cargas de trabajo de IA y 5G, junto con mandatos municipales más estrictos sobre el uso del agua en Estados Unidos. Las arquitecturas de enfriamiento líquido, especialmente los diseños de chip directo, están ganando popularidad porque pueden manejar altas densidades térmicas, aunque también aumentan la demanda absoluta de agua, incluso al mejorar la eficiencia computacional. Los operadores responden agrupando instalaciones en regiones con abundancia de agua e invirtiendo en sistemas de tratamiento in situ que reducen las extracciones de agua potable. El aumento de las tarifas de agua en centros afectados por sequías como Virginia y Arizona, combinado con los requisitos de divulgación bajo la norma ISO/IEC 30134-9, refuerza la gestión responsable del agua como una prioridad a nivel directivo. El resultado es que el mercado de consumo de agua en centros de datos de América del Norte está pasando de la sostenibilidad voluntaria al cumplimiento normativo obligatorio, creando una prima para las innovaciones de enfriamiento eficientes en el uso del agua que han demostrado su eficacia.

Conclusiones Clave del Informe

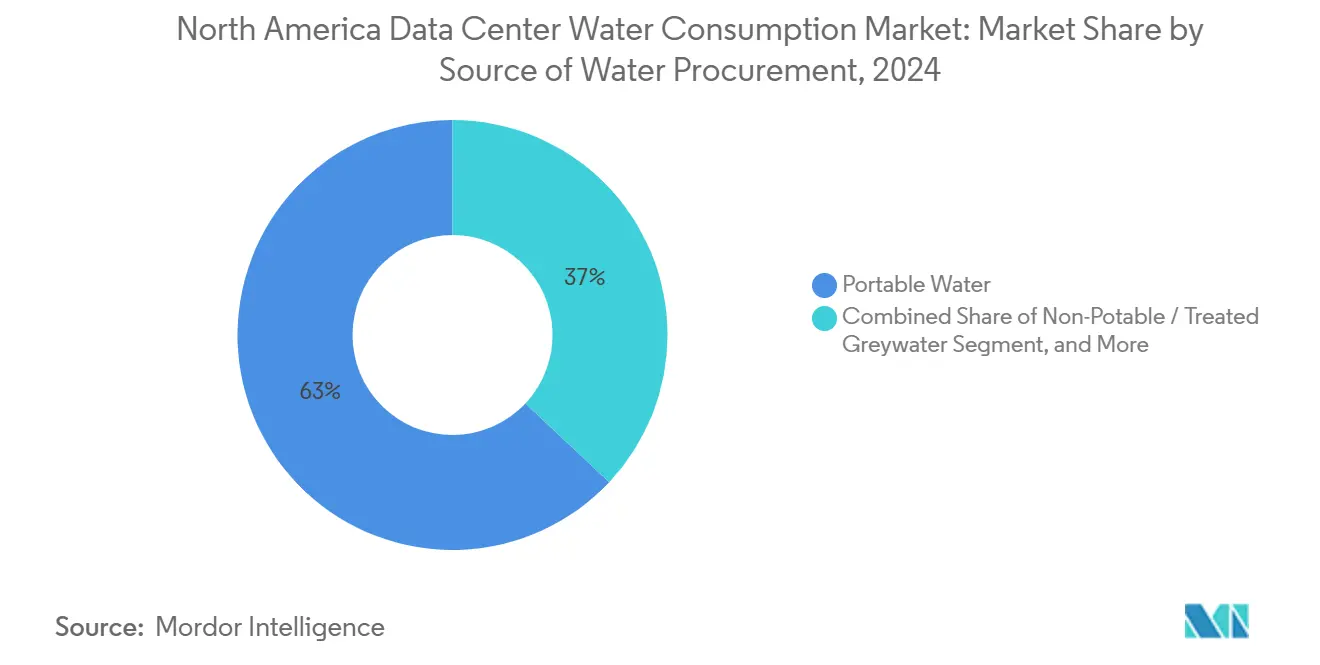

- Por fuente de aprovisionamiento de agua, el agua potable representó el 63% de la participación del mercado de consumo de agua en centros de datos de América del Norte en 2024; se proyecta que el agua gris no potable y tratada registre la CAGR más rápida del 9,56% entre 2024 y 2030.

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron con el 48% de la participación del mercado de consumo de agua en centros de datos de América del Norte en 2024, mientras que se prevé que las instalaciones de colocación se expandan a una CAGR del 10,20% hasta 2030.

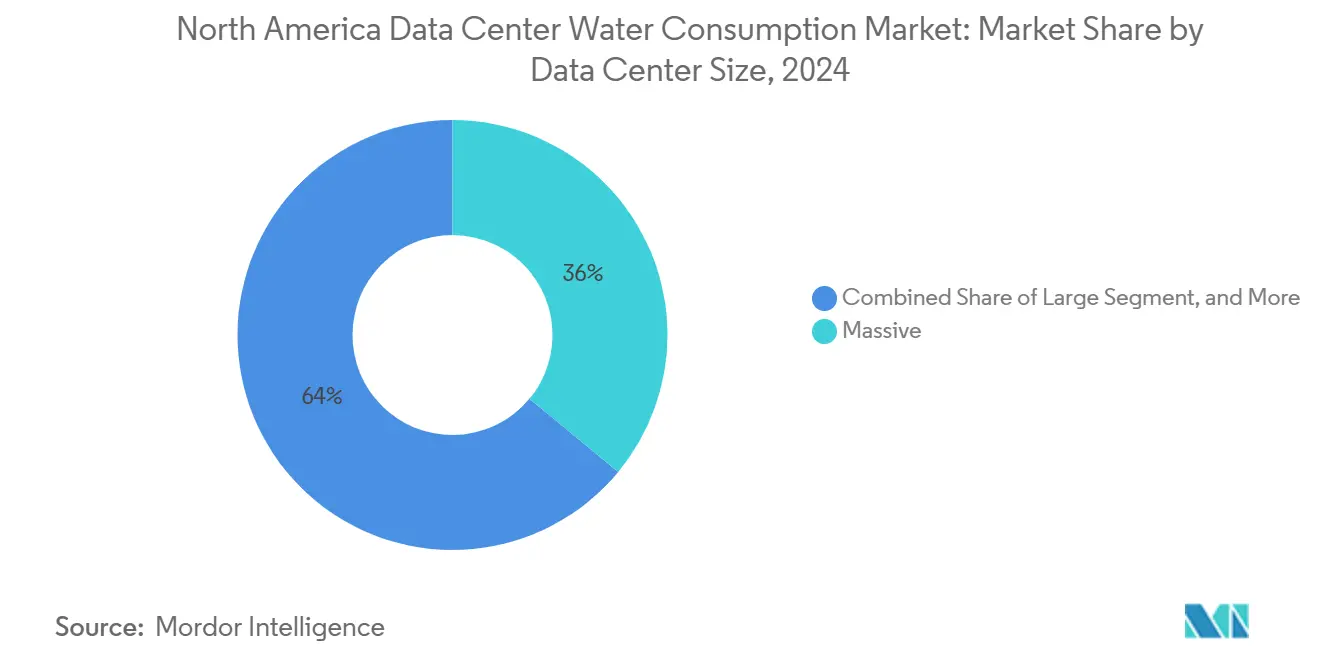

- Por tamaño del centro de datos, las instalaciones masivas representaron el 36% de la participación del mercado de consumo de agua en centros de datos de América del Norte en 2024, y se espera que las instalaciones mega crezcan a una CAGR del 11,12% hasta 2030.

- Por tecnología de enfriamiento, los sistemas basados en aire mantuvieron una participación del 83% en el mercado de consumo de agua en centros de datos de América del Norte en 2024; se espera que el enfriamiento líquido de chip directo registre la CAGR más alta del 12,4% durante el período de pronóstico.

- Por país, Estados Unidos representó el 90,70% de la participación del mercado de consumo de agua en centros de datos de América del Norte en 2024, mientras que se proyecta que Canadá avance a una CAGR del 10,70% hasta 2030.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión a hiperescala impulsada por cargas de trabajo de IA y 5G | +3.2% | América del Norte, concentrada en Virginia, Texas, Arizona | Mediano plazo (2-4 años) |

| Divulgación obligatoria de la Efectividad en el Uso del Agua en permisos municipales de Estados Unidos | +1.8% | Estados Unidos, especialmente California, Virginia, Texas | Corto plazo (≤ 2 años) |

| Adopción rápida de sistemas de enfriamiento líquido de chip directo | +2.1% | Global, adopción temprana en sitios de hiperescala de América del Norte | Mediano plazo (2-4 años) |

| Compromisos de balance hídrico positivo y captación in situ para obtener aprobaciones locales | +1.4% | América del Norte, escalando en regiones con estrés hídrico | Largo plazo (≥ 4 años) |

| Contratos de compra de energía entre servicios públicos y centros de datos que incluyen energías renovables de bajo consumo de agua | +0.9% | América del Norte, con expansión hacia regiones ricas en energías renovables | Largo plazo (≥ 4 años) |

| Requisitos de informes ESG y mandatos de sostenibilidad | +1.1% | Global, más estrictos en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión a hiperescala impulsada por cargas de trabajo de IA y 5G

Las instalaciones optimizadas para el entrenamiento de modelos de IA consumen entre 10 y 50 veces más agua de enfriamiento que las granjas de servidores tradicionales. Microsoft reveló un uso de 1.700 millones de galones de agua en 2022, un aumento del 34% vinculado a los clústeres de GPU, mientras que el campus de Google en Iowa registró 980 millones de galones en 2023. El enfriamiento de chip directo elimina el calor 3.500 veces más eficientemente que el aire, aunque aumenta las extracciones totales, lo que lleva a que la selección de sitios se desplace hacia cuencas con suministros seguros. Estas dinámicas están alterando la huella geográfica del mercado de consumo de agua en centros de datos de América del Norte, convirtiendo la hidrología local en un factor primario en la planificación de capacidad.

Divulgación obligatoria de la Efectividad en el Uso del Agua en permisos municipales de Estados Unidos

Las normas permanentes de conservación del agua de California, vigentes desde enero de 2025, obligan a los grandes usuarios a informar sobre la Efectividad en el Uso del Agua y a cumplir los objetivos prescritos o incurrir en multas de hasta 10.000 USD por día. Ordenanzas similares en Virginia y Texas están convirtiendo la divulgación de un indicador de marketing en un requisito previo para la aprobación. La norma ISO/IEC 30134-9 proporciona una metodología uniforme, generando datos de referencia entre pares que intensifican la competencia en el desempeño hídrico.[1]ISO, "ISO/IEC 30134-9:2022 Indicadores Clave de Rendimiento de Centros de Datos—Agua," iso.org La transparencia pública está acelerando las inversiones en plataformas de medición y análisis que identifican fugas ocultas y optimizan los circuitos de enfriamiento, elevando así el gasto potencial en tecnologías de eficiencia hídrica en el mercado de consumo de agua en centros de datos de América del Norte.

Adopción rápida de sistemas de enfriamiento líquido de chip directo

Carrier presentó su suite QuantumLeap en febrero de 2025 y adquirió una participación accionaria en ZutaCore para acelerar la comercialización de bloques de enfriamiento líquido destinados a clústeres de IA. Digital Realty añadió un servicio llave en mano de enfriamiento líquido directo en mayo de 2024, señalando que los proveedores de colocación deben ofrecer bastidores de alta densidad o arriesgarse a perder inquilinos. La evaluación del ciclo de vida de Microsoft muestra que los sistemas líquidos de circuito cerrado pueden reducir las extracciones de agua azul hasta en un 52% en comparación con el enfriamiento por aire, al tiempo que permiten la recuperación de calor para proyectos de energía de distrito. A medida que los costos disminuyen, el enfriamiento líquido está preparado para desplazar las unidades de aire acondicionado de sala de computadoras heredadas y remodelar el poder de los proveedores en el mercado de consumo de agua en centros de datos de América del Norte.

Compromisos de balance hídrico positivo y captación in situ para obtener aprobaciones locales

Google tiene como objetivo una tasa de reposición de agua del 120% para 2030, y Amazon está implementando redes de agua reciclada en cada nuevo campus en Estados Unidos. Los constructores ahora integran captación de agua de lluvia, reutilización de agua gris y captadores atmosféricos para compensar las extracciones y superar los obstáculos de permisos en condados áridos. Digital Realty logró un 43% de uso de agua no potable en 2023 al añadir plantas de biorreactor de membrana y software de detección de fugas con IA. Estas iniciativas elevan la intensidad de capital, pero aseguran la buena voluntad de la comunidad, reforzando la gestión responsable del agua como un diferenciador competitivo en el mercado de consumo de agua en centros de datos de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sequía severa y aumento de las tarifas de agua en los principales centros de centros de datos | –2.3% | Virginia, Arizona, Texas, California | Corto plazo (≤ 2 años) |

| Límites más estrictos de extracción de aguas subterráneas a nivel estatal | –1.7% | California, Nevada, Arizona; expandiéndose hacia el oeste | Mediano plazo (2-4 años) |

| Escrutinio por parte de los inversores sobre la huella hídrica indirecta (generación de energía) | –0.8% | América del Norte, especialmente redes eléctricas con alto uso de carbón | Largo plazo (≥ 4 años) |

| Aumento de las primas de seguros por exposiciones al riesgo hídrico | –1.1% | Regiones con estrés hídrico a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sequía severa y aumento de las tarifas de agua en los principales centros de centros de datos

El uso de agua en los centros de datos de Virginia aumentó de 1.130 millones de galones en 2019 a 1.850 millones de galones en 2023, lo que desencadenó aumentos de tarifas escalonadas y límites estacionales. Los reguladores de Arizona están debatiendo estándares de eficiencia obligatorios para los campus en torno a Phoenix, mientras que las objeciones de la comunidad llevaron a la suspensión o cancelación de proyectos por valor de 64.000 millones de USD a nivel nacional. Los operadores ahora deben modelar presupuestos hídricos a varias décadas y cubrirse contra la escalada de tarifas, añadiendo costos y riesgos que pesan sobre el mercado de consumo de agua en centros de datos de América del Norte.

Límites más estrictos de extracción de aguas subterráneas a nivel estatal

La Ley de Gestión Sostenible de Aguas Subterráneas de California prohíbe las extracciones que superen las tasas de recarga de los acuíferos, lo que obliga a los desarrolladores a asegurar suministros alternativos o invertir en créditos de recarga. Nevada y Arizona están instituyendo límites similares, con cada permiso que requiere un estudio de balance hídrico a 20 años validado por hidrólogos. Los gastos de cumplimiento —incluidos pozos de monitoreo continuo y sensores avanzados de prevención de fugas— elevan las barreras de entrada, favoreciendo a los grandes operadores capaces de amortizar los costos en campus de mega escala. Estos cambios de política restringen la disponibilidad de terrenos y complican las estrategias de expansión dentro del mercado de consumo de agua en centros de datos de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Aprovisionamiento de Agua: La Dependencia del Agua Potable Impulsa la Diversificación

Los sistemas de agua potable suministraron el 63% de las extracciones en 2024, aunque el segmento solo avanza a una CAGR del 9,56%, un ritmo casi en línea con el mercado de consumo de agua en centros de datos de América del Norte en general. El tamaño del mercado de consumo de agua en centros de datos de América del Norte para fuentes de agua potable se situó en 681,8 miles de millones de litros en 2025, lo que refleja la fiabilidad y la claridad regulatoria de los contratos de agua municipal. Sin embargo, las modernizaciones de enfriamiento directo de aire y los tratamientos de circuito cerrado están ganando favor a medida que las estructuras tarifarias penalizan a los grandes usuarios.

La adopción de agua gris no potable y tratada está aumentando porque los operadores pueden recuperar el purga y el condensado de los sistemas de climatización in situ. Digital Realty informó una tasa de sustitución del 43% en 2023, respaldada por biorreactores de membrana que limpian el efluente hasta los estándares de las torres de enfriamiento. Varios municipios, liderados por California, finalizaron en 2025 directrices de reutilización que simplifican los permisos para las tuberías de agua gris. Como resultado, las fuentes alternativas que van desde la captación de agua superficial hasta los generadores atmosféricos reducirán la dependencia del agua potable por debajo del 50% después de 2030 en el mercado de consumo de agua en centros de datos de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: La Colocación Asciende

Los proveedores de servicios en la nube (CSP) controlaron el 48% del volumen en 2024, apoyándose en la integración vertical para asegurar agua a bajo costo en sus carteras nacionales. Su escala permitió plantas de tratamiento masivas y proyectos de recarga de acuíferos que diluyen los picos tarifarios. En contraste, los operadores empresariales están migrando a la colocación para externalizar los costos de cumplimiento relacionados con el agua, impulsando una CAGR del 10,20% para el segmento, muy por encima de la tasa de crecimiento general del mercado de consumo de agua en centros de datos de América del Norte.

Los proveedores de colocación se diferencian garantizando niveles de Efectividad en el Uso del Agua dentro de los acuerdos de nivel de servicio. Digital Realty y Equinix han lanzado paneles de detección de fugas habilitados con IA que los inquilinos pueden monitorear en tiempo real, alineándose con las divulgaciones ESG corporativas. La tendencia redistribuye el poder de negociación hacia los proveedores que pueden documentar una huella hídrica reducida, remodelando aún más las estrategias de aprovisionamiento dentro del mercado de consumo de agua en centros de datos de América del Norte.

Por Tamaño del Centro de Datos: La Ventaja de la Mega Escala

Los centros de datos masivos representan el 36% de la capacidad actual del mercado, beneficiándose de la infraestructura establecida y la optimización operativa que permite una utilización eficiente del agua en implementaciones a gran escala. Las instalaciones de mega escala logran la tasa de crecimiento más alta con una CAGR del 11,12%, ya que los operadores persiguen economías de escala en el aprovisionamiento, tratamiento y recuperación de agua que reducen los costos de consumo por unidad. Los grandes campus pueden justificar la desalinización in situ, las tuberías de agua recuperada y los depósitos de enfriamiento en lagos profundos, que reducen drásticamente los costos marginales por litro. La participación del mercado de consumo de agua en centros de datos de América del Norte para los sitios de mega escala, por lo tanto, crece de manera constante a medida que las instalaciones más pequeñas luchan con la carga del cumplimiento normativo.

Las instalaciones masivas y grandes pueden modernizarse con enfriamiento líquido, pero los sitios medianos y pequeños enfrentan presión de consolidación porque carecen del capital para cumplir con los mandatos de monitoreo de aguas subterráneas. La construcción de QTS por 750 millones de USD en Cedar Rapids demuestra las economías de escala: una plataforma de enfriamiento sin agua de 80 MW respaldada por cisternas de agua de lluvia redundantes. Estos diseños establecen nuevos puntos de referencia de eficiencia que los competidores más pequeños encuentran difíciles de replicar, profundizando las ventajas competitivas basadas en la escala en el mercado de consumo de agua en centros de datos de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Enfriamiento: Los Sistemas Líquidos Disrumpen el Statu Quo

Las unidades de aire acondicionado de sala de computadoras y las unidades de manejo de aire de sala de computadoras basadas en aire aún representaban el 83% del enfriamiento instalado en 2024 y registraron una CAGR del 11,82% debido a las cargas de trabajo heredadas. Sin embargo, los clústeres de IA ahora superan los 80 kW por bastidor, superando los límites térmicos del aire. El enfriamiento líquido de chip directo elimina el calor en la fuente y soporta densidades de bastidor superiores a 150 kW, reduciendo el espacio en planta hasta en un 30% y permitiendo la reutilización del calor para sistemas de distrito.

Los baños de inmersión y las torres evaporativas sirven como tecnologías de transición, pero Microsoft está probando un enfriamiento indirecto sin agua que utiliza tubos de calor y radiadores externos para su implementación en 2026. A medida que mejora la fiabilidad de los componentes, el enfriamiento líquido tendrá la mayor parte de las nuevas construcciones después de 2027, mientras que el aire persistirá principalmente en contextos de modernización. Este giro tecnológico es una piedra angular en la trayectoria a largo plazo del mercado de consumo de agua en centros de datos de América del Norte.

Análisis Geográfico

Estados Unidos representó el 90,70% del volumen total en 2025, equivalente a 979,6 miles de millones de litros del tamaño del mercado de consumo de agua en centros de datos de América del Norte. El crecimiento sigue siendo sólido en el norte de Virginia y Dallas–Fort Worth debido a la densidad de fibra óptica y los incentivos de los servicios públicos, pero las sequías prolongadas están poniendo a prueba la viabilidad de las expansiones a gran escala. Las regulaciones de eficiencia permanentes significan que solo los operadores con equipos sofisticados de gestión del agua pueden obtener nuevos permisos.

California, con una cartera de proyectos de 3,5 GW, ilustra esta tensión: la disponibilidad de recursos es limitada, pero la proximidad al talento tecnológico y la energía renovable justifica la continuación de las construcciones bajo estrictos mandatos de conservación.[2]Junta Estatal de Control de Recursos Hídricos de California, "Regulaciones Permanentes de Conservación del Agua," waterboards.ca.gov Los operadores responden adoptando enfriamiento líquido combinado con esquemas de agua reciclada, como el programa de tuberías moradas del Distrito de Agua del Valle de Santa Clara, para mantener la Efectividad en el Uso del Agua por debajo de 0,3 l/kWh. Estas adaptaciones ayudan a mantener la expansión del mercado de consumo de agua en centros de datos de América del Norte incluso en lugares áridos.

Canadá está registrando una CAGR del 10,70% hasta 2030 a medida que los desarrolladores miran hacia el norte en busca de agua abundante y temperaturas ambientales más frescas. La inversión de 1.800 millones de USD de eStruxture impulsa a Montreal y Vancouver al mapa de la hiperescala, aprovechando las redes hidroeléctricas que reducen el agua de enfriamiento indirecta vinculada a la generación térmica.[3]eStruxture, "El Consorcio Liderado por Fengate Invierte 1.800 Millones de USD para la Expansión Canadiense," eStruxture, estruxture.com Hydro-Québec espera que la demanda de electricidad de los centros de datos aumente en 4,1 TWh entre 2023 y 2032, subrayando el papel ascendente de Canadá en el mercado de consumo de agua en centros de datos de América del Norte.

Panorama Competitivo

Una consolidación moderada define el mercado de consumo de agua en centros de datos de América del Norte. Los cinco principales proveedores de nube a hiperescala representan conjuntamente alrededor del 68% de la capacidad total de los centros de datos, lo que les otorga influencia sobre los servicios públicos municipales para contratos de agua a granel. La investigación y desarrollo de enfriamiento sin agua de Microsoft, programada para su implementación en 2026, ejemplifica la integración vertical tanto de la tecnología como del aprovisionamiento.

Las alianzas estratégicas se están multiplicando. La asociación de Carrier con ZutaCore alinea el diseño de hardware con la química de enfriamiento, mientras que Digital Realty colabora con Dell e Intel para validar suites de colocación preparadas para enfriamiento líquido. Estos movimientos aceleran los ciclos de comercialización y consolidan las relaciones en la cadena de suministro que los actores más pequeños no pueden replicar fácilmente.

Los nuevos participantes se diferencian a través de una eficiencia hídrica extrema. El campus "AI City" de Scala Data Centers en Brasil está exportando un modelo de Efectividad en el Uso del Agua cero a posibles sitios en Arizona y Nevada, mientras que las empresas emergentes de generación de agua atmosférica atraen a operadores en las tierras altas áridas de México. A medida que los proyectos bloqueados superan los 64.000 millones de USD en capital propuesto, las autoridades locales favorecen cada vez más a los constructores que presentan planes de reposición mensurables, desplazando aún más el poder de negociación dentro del mercado de consumo de agua en centros de datos de América del Norte.

Líderes de la Industria de Consumo de Agua en Centros de Datos de América del Norte

Google LLC (Alphabet Inc. )

Amazon Web Services, Inc.

Meta Platforms, Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Universidad de California en San Diego anunció un avance en enfriamiento pasivo utilizando tecnología de membrana de fibra diseñada que elimina el calor mediante evaporación y puede reducir significativamente el consumo de agua en los centros de datos.

- Abril de 2025: CyrusOne inició la construcción del campus DFW7 en Fort Worth, Texas, con una capacidad inicial de 70 MW y un enfoque en tecnologías de enfriamiento sostenibles.

- Febrero de 2025: Carrier lanzó la suite de soluciones de enfriamiento QuantumLeap y anunció una inversión estratégica en ZutaCore para acelerar la adopción del enfriamiento líquido de chip directo en los mercados de centros de datos.

- Enero de 2025: Aligned Data Centers aseguró 12.000 millones de USD en financiamiento de capital y deuda para expandir la infraestructura preparada para IA en las Américas, enfatizando sistemas de enfriamiento innovadores para abordar los requisitos de consumo de agua en computación de alto rendimiento.

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos de América del Norte

El Mercado de Consumo de Agua en Centros de Datos de América del Norte está Segmentado por Fuente de Aprovisionamiento de Agua (Agua Potable, Agua Gris No Potable/Tratada, Fuentes Alternativas), Tipo de Centro de Datos (Empresarial, Colocación, Proveedor de Servicios en la Nube), Tamaño del Centro de Datos (Mega, Masivo, Grande, Mediano, Pequeño), Tecnología de Enfriamiento (Basado en Aire (Unidad de Aire Acondicionado de Sala de Computadoras / Unidad de Manejo de Aire de Sala de Computadoras), Torre de Enfriamiento Adiabática / Evaporativa, Enfriamiento Líquido de Chip Directo, Enfriamiento por Inmersión) y País (Estados Unidos, Canadá, México). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Litros).

| Agua Potable |

| Agua Gris No Potable / Tratada |

| Fuentes Alternativas (Aguas Subterráneas, Superficiales, Marinas, de Lluvia, Subproducto de Petróleo y Gas) |

| Empresarial |

| Colocación |

| Proveedor de Servicios en la Nube |

| Mega |

| Masivo |

| Grande |

| Mediano |

| Pequeño |

| Basado en Aire (Unidad de Aire Acondicionado de Sala de Computadoras / Unidad de Manejo de Aire de Sala de Computadoras) |

| Torre de Enfriamiento Adiabática / Evaporativa |

| Enfriamiento Líquido de Chip Directo |

| Enfriamiento por Inmersión |

| Estados Unidos |

| Canadá |

| México |

| Por Fuente de Aprovisionamiento de Agua | Agua Potable |

| Agua Gris No Potable / Tratada | |

| Fuentes Alternativas (Aguas Subterráneas, Superficiales, Marinas, de Lluvia, Subproducto de Petróleo y Gas) | |

| Por Tipo de Centro de Datos | Empresarial |

| Colocación | |

| Proveedor de Servicios en la Nube | |

| Por Tamaño del Centro de Datos | Mega |

| Masivo | |

| Grande | |

| Mediano | |

| Pequeño | |

| Por Tecnología de Enfriamiento | Basado en Aire (Unidad de Aire Acondicionado de Sala de Computadoras / Unidad de Manejo de Aire de Sala de Computadoras) |

| Torre de Enfriamiento Adiabática / Evaporativa | |

| Enfriamiento Líquido de Chip Directo | |

| Enfriamiento por Inmersión | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de consumo de agua en América del Norte para 2030?

Se prevé que el mercado alcance 1,69 billones de litros en 2030, creciendo a una CAGR del 9,40%.

¿Qué segmento se está expandiendo más rápidamente por tipo de centro de datos?

Las instalaciones de colocación avanzan a una CAGR del 10,20% hasta 2030 a medida que las empresas trasladan las cargas de trabajo a infraestructura compartida.

¿Qué proporción del enfriamiento actual depende de sistemas basados en aire?

Las soluciones basadas en aire aún representan el 83% de la capacidad instalada en 2024, aunque están siendo desplazadas de manera constante por el enfriamiento líquido.

¿Por qué los centros de datos de mega escala están ganando participación?

Su escala soporta el tratamiento in situ, la reutilización y el aprovisionamiento alternativo, lo que permite una CAGR del 11,12% al tiempo que reduce los costos de agua por unidad.

Última actualización de la página el: