Tamaño y participación del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Norte por Mordor Intelligence

El tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en América del Norte se valúa en USD 0,95 mil millones en 2025 y se proyecta que alcanzará USD 1,54 mil millones en 2030, avanzando a una CAGR del 9,99% durante el período. La continua adopción de inteligencia artificial y aprendizaje automático está impulsando las densidades de bastidores por encima de los 100 kW, convirtiendo el enfriamiento líquido en una necesidad en lugar de una opción para los operadores de hiperescala y borde. Los mandatos de sostenibilidad, la inminente regulación de las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) y los incentivos fiscales aceleran aún más el cambio hacia fluidos dieléctricos que combinan eficiencia térmica con bajo potencial de calentamiento global. La volatilidad de la cadena de suministro en torno a los hidrocarburos sintéticos y los ésteres de origen biológico emergentes influye en las estrategias de adquisición, mientras que las fluctuaciones en los precios de la memoria de semiconductores afectan indirectamente el gasto de capital total en centros de datos. La dinámica competitiva sigue siendo fluida, ya que los grandes conglomerados químicos establecidos y los proveedores especializados de enfriamiento compiten por certificar nuevas composiciones químicas conformes con la supervisión evolutiva de la Agencia de Protección Ambiental (EPA).

Conclusiones clave del informe

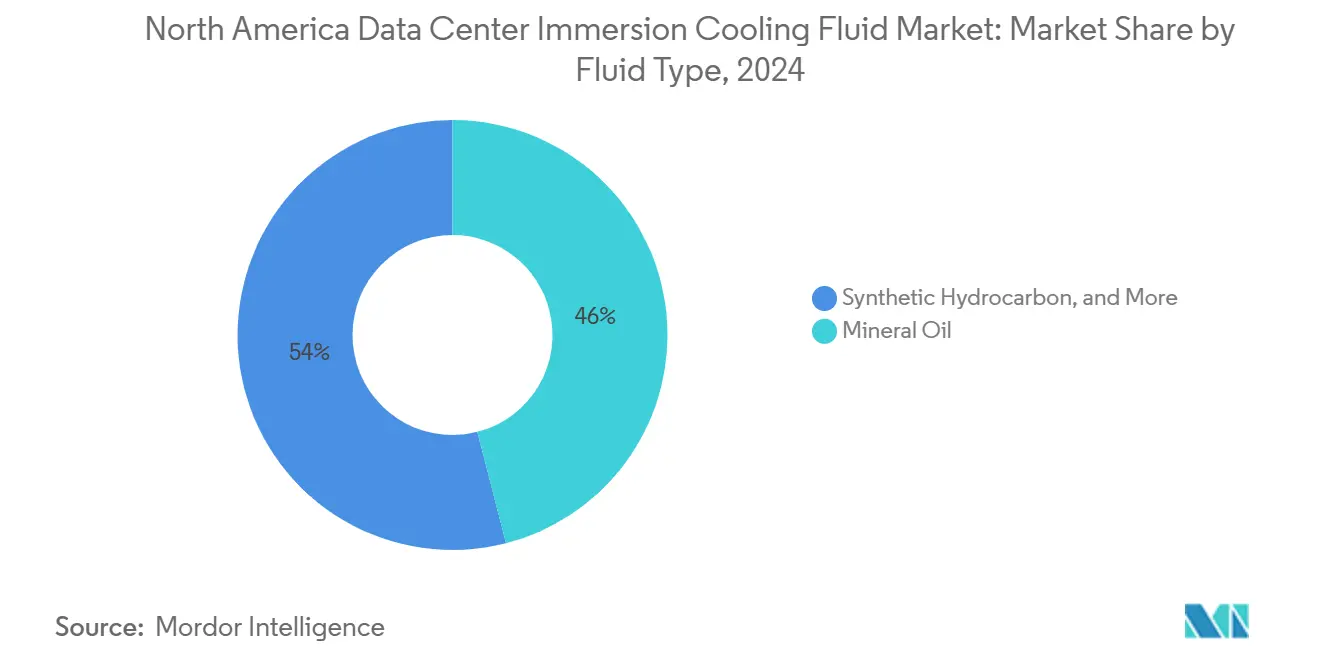

- Por tipo de fluido, el aceite mineral lideró con el 46% de la participación del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Norte en 2024, mientras que los ésteres de origen biológico registraron la CAGR más rápida del 12,5% hasta 2030.

- Por tipo de fase, los sistemas monofásicos representaron el 71% del tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Norte en 2024; las soluciones bifásicas se están expandiendo a una CAGR del 18% hasta 2030.

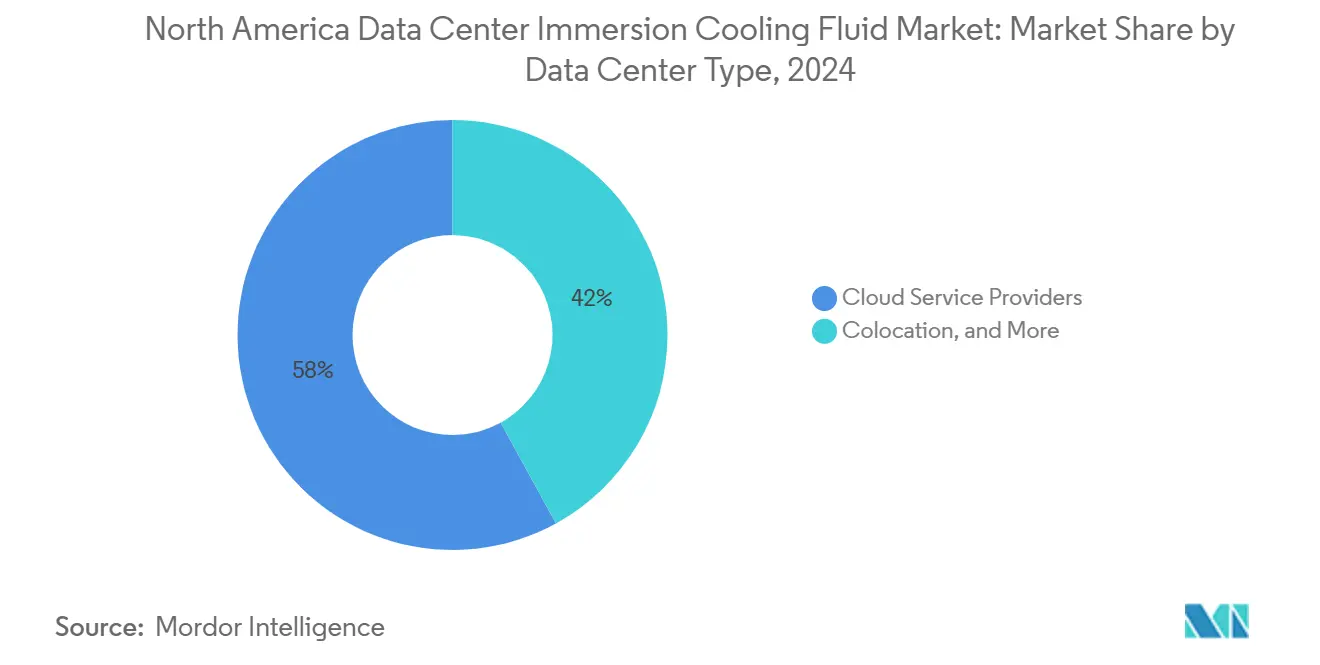

- Por tipo de centro de datos, los proveedores de servicios en la nube dominaron el 58% del tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Norte en 2024, mientras que se proyecta que las instalaciones de borde registren una CAGR del 11% hasta 2030.

- Por industria del usuario final, IT/ITES representó el 38,00% del tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Norte en 2024 y se está expandiendo a una CAGR del 15,60% hasta 2030.

- Por geografía, Estados Unidos capturó el 88% del tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Norte en 2024 y México está avanzando a una CAGR del 13,3% hasta 2030.

Tendencias e información del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (%) en el pronóstico de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Aumento de densidades de bastidores que superan los 100 kW | +2.80% | Corredores de hiperescala de Estados Unidos | Mediano plazo (2-4 años) |

| Diferenciales crecientes en el costo de energía | +2.10% | Regiones con alto costo de electricidad en América del Norte | Largo plazo (≥ 4 años) |

| Restricciones de uso de agua en estados propensos a la sequía | +1.70% | Oeste y suroeste de Estados Unidos | Corto plazo (≤ 2 años) |

| Incentivos fiscales federales | +1.30% | Estados Unidos | Mediano plazo (2-4 años) |

| Auge de las cargas de trabajo de inteligencia artificial y aprendizaje automático | +1.90% | Centros de innovación en inteligencia artificial de Estados Unidos | Corto plazo (≤ 2 años) |

| Compromisos corporativos de cero emisiones netas | +1.10% | Operadores de nube multinacionales en toda América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de densidades de bastidores que superan los 100 kW

Los clústeres optimizados para inteligencia artificial ahora registran cargas de bastidor de hasta 120 kW, lo que obliga a los operadores a abandonar el enfriamiento por aire diseñado para rangos de 10 a 15 kW. Las pruebas de campo de Microsoft mostraron que la tecnología de inmersión mantiene las temperaturas de los chips dentro de límites seguros incluso cuando las densidades de potencia se aproximaban a los 120 kW por bastidor [1].Microsoft Corp., "Microsoft Build 2024: The Era of the AI PC," Microsoft Blog, microsoft.com Cuando la infraestructura de enfriamiento supera el 40% de los gastos operativos, el enfriamiento por inmersión se vuelve económicamente racional, y ese umbral es cada vez más común en construcciones centradas en inteligencia artificial. Las GPU de próxima generación amplifican aún más las cargas de calor al empacar más transistores en una superficie fija, elevando la disipación por pulgada cuadrada por encima de los 1.000 W. Bajo estas condiciones, los fluidos dieléctricos son el único camino escalable para mantener el cumplimiento térmico a hiperescala.

Diferenciales crecientes en el costo de energía que impulsan ahorros en el costo total de propiedad

Las instalaciones que pagan más de USD 0,12 por kWh pueden reducir la energía de enfriamiento entre un 30% y un 45% al migrar a la inmersión, reduciendo la efectividad del uso de energía (PUE) de 1,4 a aproximadamente 1,15 en los ensayos de validación de Intel y Shell [2].Intel Corp., "Shell and Intel Collaborate on Immersion Cooling," Intel Newsroom, intel.com Con los marcos de fijación de precios del carbono ampliándose en toda América del Norte, los ahorros de energía se traducen directamente en menores emisiones de Alcance 2 y créditos de cumplimiento. Los operadores en jurisdicciones con tarifas elevadas logran períodos de recuperación de la inversión de 18 a 24 meses una vez que se consideran los sistemas de manejo de aire reducidos, las salas eléctricas más pequeñas y las menores cargas de los enfriadores. Este cálculo económico amplía la adopción más allá de la hiperescala hacia construcciones de coubicación y empresariales que apuntan a objetivos agresivos de retorno sobre el capital.

Restricciones de uso de agua en centros de datos en estados propensos a la sequía

La norma de emergencia de California mantiene el consumo de agua de los centros de datos en los niveles de referencia de 2019, descalificando efectivamente las nuevas torres evaporativas. Arizona implementó tarifas escalonadas que hacen que el enfriamiento con uso intensivo de agua sea financieramente inviable. La inmersión elimina aproximadamente 1,8 millones de galones al año para un centro de datos de 10 MW, lo que permite a los desarrolladores obtener permisos en cuencas con restricciones sin esquemas de compensación. Los municipios más allá del suroeste están siguiendo el ejemplo, lo que lleva a los desarrolladores a especificar de manera preventiva el enfriamiento líquido de circuito cerrado para garantizar que los activos sean viables frente a las ordenanzas en evolución.

Auge de las cargas de trabajo de inteligencia artificial y aprendizaje automático que demandan estabilidad térmica

Las oscilaciones de temperatura superiores a ±2 °C degradan la precisión de las redes neuronales; las GPU NVIDIA H100 operan de manera óptima en un rango estrecho que el enfriamiento por inmersión satisface fácilmente. Durante el entrenamiento de modelos de lenguaje extenso, incluso las microfluctuaciones alargan el tiempo de ejecución en semanas, afectando materialmente los lanzamientos de servicios. Las aplicaciones de inteligencia artificial en el borde, como la conducción autónoma o el diagnóstico remoto, imponen restricciones similares en entornos no controlados. La inercia térmica del enfriamiento por inmersión mantiene las temperaturas de los componentes dentro de ±1 °C, garantizando un rendimiento determinista y salvaguardando los acuerdos de nivel de servicio (SLA) en arquitecturas distribuidas.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (%) en el pronóstico de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Datos de campo limitados sobre degradación a largo plazo | -1.40% | Primeros adoptantes en Estados Unidos | Mediano plazo (2-4 años) |

| Mayor inversión de capital inicial (CAPEX) | -1.80% | Operadores pequeños y medianos en América del Norte | Corto plazo (≤ 2 años) |

| Incertidumbres en la cadena de suministro | -1.20% | Global con puntos de estrangulamiento en la distribución en Estados Unidos | Corto plazo (≤ 2 años) |

| Eliminación gradual pendiente de las sustancias PFAS | -1.60% | Estados Unidos, bajo la supervisión de la EPA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Datos de campo limitados sobre la degradación a largo plazo del fluido

La mayoría de las implementaciones de enfriamiento por inmersión tienen menos de cinco años de tiempo de operación, lo que es insuficiente frente al ciclo de vida de 15 a 20 años esperado para la infraestructura de centros de datos. Las aseguradoras exigen recargos o exclusiones hasta que datos operativos más prolongados prueben la estabilidad dieléctrica. Las preocupaciones van desde la oxidación hasta la contaminación por partículas que puede erosionar los recubrimientos de protección contra descargas electrostáticas (ESD). Los ensayos de envejecimiento acelerado de 3M ofrecen una garantía parcial, pero los operadores aún consideran a los fluidos de primera generación como relativamente no probados [3].3M Co., "Form 10-K Annual Report", sec.gov

Mayor inversión de capital inicial (CAPEX) frente al enfriamiento por aire heredado

Los sistemas de enfriamiento por inmersión cuestan entre USD 800 y USD 1.200 por kW, frente a USD 400 a USD 600 para las instalaciones de unidades de aire acondicionado de salas de cómputo (CRAC). La diferencia incluye tanques, bombas, intercambiadores de calor, sensores y el propio fluido. Los informes financieros de Dow muestran que las mezclas dieléctricas especializadas siguen teniendo un precio superior al de los refrigerantes de uso general [4].Dow Inc., "Form 10-K Annual Report", sec.gov Si bien la economía del costo total de propiedad reduce la brecha, las empresas con límites en los gastos de capital encuentran difícil justificar el cambio basándose únicamente en las métricas iniciales de flujo de caja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de fluido: las soluciones de origen biológico desafían el dominio del aceite mineral

El aceite mineral retuvo la mayor participación del tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos con el 46% en 2024, principalmente porque es asequible, fácilmente disponible y bien comprendido por los ingenieros de instalaciones. Los operadores valoran su fiabilidad dieléctrica en entornos monofásicos, especialmente durante las migraciones piloto desde el enfriamiento por aire. Sin embargo, el creciente escrutinio de la EPA y los cuadros de valoración de criterios ambientales, sociales y de gobernanza (ESG) intensifican el enfoque en la renovabilidad y la disposición al final de la vida útil. Los ésteres de origen biológico, con una CAGR proyectada del 12,5%, cumplen tanto los criterios de rendimiento como los de sostenibilidad. El NatureCool de Cargill demuestra coeficientes de transferencia de calor iguales a los de los hidrocarburos sintéticos, al tiempo que ofrece biodegradabilidad total, una combinación que ha llevado a las solicitudes de propuestas de hiperescala a exigir opciones de bio-ésteres en sus ciclos de adquisición de 2026.

La rápida comercialización de ésteres de próxima generación también reduce la viscosidad hasta en un 15%, mejorando la eficiencia de las bombas en tanques de alta densidad y extrayendo ganancias adicionales de los ya agresivos objetivos de efectividad del uso de energía (PUE). En paralelo, los hidrocarburos sintéticos siguen siendo una opción intermediaria estable, proporcionando compatibilidad de reemplazo directo para la infraestructura de aceite mineral existente mientras registran valores de potencial de calentamiento global (GWP) muy por debajo de los refrigerantes heredados. Los fluidos a base de fluorocarbono, a pesar de sus excelentes características bifásicas, enfrentan vientos en contra por las sustancias PFAS. Colectivamente, estas tendencias sugieren que el mercado de fluidos de enfriamiento por inmersión para centros de datos experimentará un reequilibrio gradual, con los bio-ésteres cerrando la brecha de participación para finales de la década.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de fase: los sistemas bifásicos ganan impulso a pesar del dominio monofásico

Las instalaciones monofásicas representaron el 71% de la participación del mercado de fluidos de enfriamiento por inmersión para centros de datos en 2024, favorecidas por su simplicidad mecánica y la mayor facilidad de adaptación a salas con suelo elevado. Los diseños de tanques requieren menos piezas móviles, y los operadores acostumbrados a los sistemas de unidades de aire acondicionado de salas de cómputo (CRAC) encuentran manejable la curva de aprendizaje. Sin embargo, los bastidores de inteligencia artificial que superan los 150 kW exponen los límites térmicos del enfriamiento monofásico. Las soluciones bifásicas, que se espera crezcan a una CAGR del 18%, manejan flujos de calor de hasta 200 W/cm² mediante ciclos de ebullición y condensación. El Opteon 2P50 de Chemours, validado para tales cargas de trabajo, muestra coeficientes de transporte en fase de vapor que superan en múltiplos a la conducción monofásica.

Aunque persisten las preocupaciones en torno a la gestión del fluido, especialmente la recarga tras la evaporación, la hoja de ruta tecnológica apunta hacia placas de condensación integradas que recuperan el vapor internamente, minimizando las intervenciones de mantenimiento. A medida que las guías de diseño maduran y las implementaciones de referencia demuestran fiabilidad, los sistemas bifásicos anclarán cada vez más los nuevos pods de hiperescala. Por tanto, el mercado de fluidos de enfriamiento por inmersión para centros de datos evoluciona a lo largo de una dinámica de cruce de curvas en la que el monofásico establecido retiene la escala, pero el bifásico captura el crecimiento incremental vinculado al cómputo de vanguardia.

Por tipo de centro de datos: la computación en el borde impulsa la expansión más rápida

Los proveedores de servicios en la nube mantuvieron el 58% del tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en 2024, gracias a la enorme capacidad de las construcciones de hiperescala orientadas al entrenamiento de modelos de lenguaje extenso. Su cadencia de actualización predecible y su adquisición centralizada les otorgan una influencia considerable sobre las hojas de ruta de composición química de fluidos. Las instalaciones de borde, sin embargo, exhiben la trayectoria más pronunciada con una CAGR del 11%. El DataTank 4U de LiquidStack ilustra el porqué: el gabinete compacto empaqueta los beneficios del enfriamiento por inmersión en formatos micromodulares adecuados para bases de torres de redes 5G y establecimientos minoristas.

Las implementaciones en el borde imponen restricciones logísticas como espacio de suelo limitado, temperaturas ambientales variables y operación remota. El diseño de tanque sellado del enfriamiento por inmersión mitiga los riesgos de polvo y humedad, al tiempo que minimiza la acústica, una ventaja para los gabinetes de telecomunicaciones en vías públicas y las salas de hospitales. A medida que la inferencia de inteligencia artificial en tiempo real migra más cerca de los usuarios, trae consigo densidades de bastidores que los espacios pequeños no pueden disipar mediante el aire. Esto refuerza el vínculo entre el borde y el enfriamiento por inmersión, asegurando que el mercado de fluidos de enfriamiento por inmersión para centros de datos capture una demanda diversificada más allá de los campus de hiperescala centralizados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria del usuario final: la atención médica lidera el crecimiento a través de aplicaciones impulsadas por inteligencia artificial

El segmento de atención médica está en camino de registrar una CAGR del 15,6% hasta 2030, ya que los hospitales implementan imágenes asistidas por inteligencia artificial y análisis junto a la cama que exigen un rendimiento constante y un tiempo de actividad estricto. Los fabricantes de equipos originales (OEM) de dispositivos médicos integran cajas de borde enfriadas por inmersión en conjuntos de diagnóstico, garantizando que los clústeres de GPU funcionen dentro de ±1 °C para evitar errores de inferencia en los análisis de tomografías computarizadas (TC) y resonancias magnéticas (RM). El sector IT/ITES, aunque maduro y extenso, continúa adaptando salas heredadas para mayores densidades de bastidores, manteniendo el volumen de referencia incluso a medida que el crecimiento se modera. El sector de banca, servicios financieros y seguros (BFSI) encuentra atractivo el enfriamiento por inmersión para las granjas de negociación algorítmica sensibles a la latencia, donde la variación en milisegundos se traduce directamente en ingresos. Los usuarios gubernamentales y de defensa enfatizan la resiliencia y la seguridad, exigiendo baños dieléctricos sellados para servidores sensibles implementados en refugios móviles. Los actores de medios de comunicación y entretenimiento adoptan el enfriamiento por inmersión en las granjas de renderizado para la transmisión en tiempo real y la posproducción que ahora apuntan a flujos de trabajo en 8K.

Emergen dos patrones claros: las industrias con cómputo en tiempo real en el borde priorizan el enfriamiento por inmersión para entornos térmicos deterministas, mientras que los sectores con cargas de trabajo centralizadas masivas emplean el enfriamiento líquido para conservar energía y espacio en el suelo. En ambos casos, los informes de sostenibilidad se convierten en un criterio de selección unificador, reforzando el impulso detrás de los bio-ésteres y los sintéticos con bajo potencial de calentamiento global en todos los sectores verticales.

Análisis geográfico

Estados Unidos capturó el 88% del tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en 2024, ya que el 'Corredor de centros de datos' de Virginia, los campus con energía renovable de Texas y las zonas empresariales de Oregón atrajeron expansiones de hiperescala. Los créditos fiscales federales y estatales, además de la depreciación acelerada bajo la Ley de Reducción de la Inflación, acortaron los ciclos de retorno de la inversión y redujeron el riesgo de las transiciones a gran escala del enfriamiento por aire al líquido. La regulación de sustancias PFAS por parte de la EPA orientó la adquisición hacia composiciones químicas con bajo potencial de calentamiento global, otorgando a los productores químicos nacionales con carteras conformes una ventaja comercial. Los diferenciales de precios de la electricidad, que van desde USD 0,07 en Oregón hasta más de USD 0,15 en Nueva York, produjeron un arbitraje regional que amplificó la economía del enfriamiento por inmersión en redes con tarifas de primera categoría.

México es el territorio de más rápido crecimiento, proyectado para entregar una CAGR del 13,3% hasta 2030. La fabricación de relocalización cercana estimula la demanda de cómputo local, ejemplificada por la instalación de servidores NVIDIA de Foxconn, que combina la producción con laboratorios de pruebas en las instalaciones que necesitan enfriamiento avanzado. La activación de la región de Querétaro de Google Cloud y la expansión de AWS subrayan el interés de la hiperescala en medio de costos de terreno atractivos y mejora de la conectividad de fibra óptica. La escasez de agua en los corredores industriales también inclina a los arquitectos hacia el enfriamiento por inmersión para evitar el uso de agua potable con tarifas elevadas y satisfacer los requisitos de permisos municipales.

Canadá mantiene una expansión constante respaldada por redes de energía hidroeléctrica de bajo carbono en Quebec y Columbia Británica. Las bajas temperaturas ambientales permiten modos de economizador que se sinergian con los lazos de enfriamiento por inmersión, lo que permite a los operadores llevar la efectividad del uso de energía (PUE) anualizada por debajo de 1,10 incluso sin enfriamiento mecánico. La legislación de fijación de precios del carbono impulsa aún más a las instalaciones hacia refrigerantes de origen biológico o con bajo potencial de calentamiento global para evitar los crecientes gravámenes sobre las emisiones.

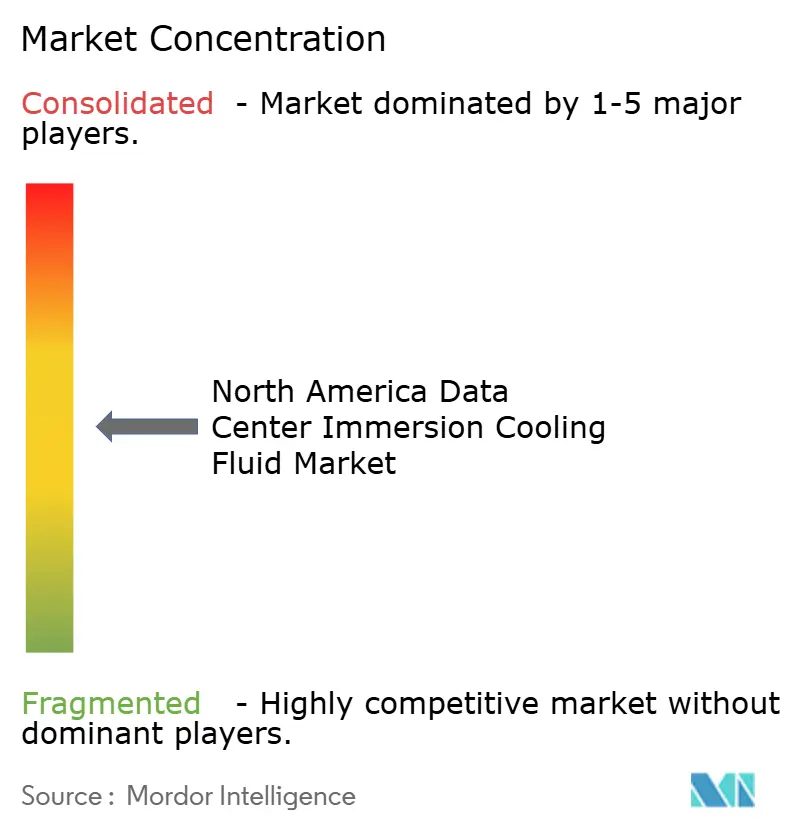

Panorama competitivo

El mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Norte está moderadamente fragmentado. Los conglomerados químicos como Chemours y Shell despliegan ventajas de escala en el aprovisionamiento de materias primas y el cumplimiento normativo. Las empresas especializadas como LiquidStack y Green Revolution Cooling se diferencian mediante tanques llave en mano y software de control que acortan los plazos de implementación. El vigor de las patentes influye en el poder de negociación; el foso de propiedad intelectual de dos fases de Chemours complica la entrada de productos genéricos, mientras que 3M posee formulaciones dieléctricas críticas incluso después de anunciar su salida de la producción comercial de sustancias PFAS.

Las oportunidades de espacio en blanco residen en la investigación y el desarrollo de bio-ésteres. Castrol y TotalEnergies han lanzado fluidos de materias primas renovables dirigidos a los operadores de hiperescala que se comprometen con cadenas de suministro de cero emisiones netas. La expansión de USD 150 millones de Vertiv en Ohio aumenta la capacidad de fabricación nacional para tanques e intercambiadores de calor, lo que señala una creciente confianza en la demanda. Mientras tanto, distribuidores regionales como Engineered Fluids amplían las redes logísticas hacia México y América Central para mitigar los riesgos de tiempo de espera vinculados al transporte transfronterizo.

La competencia de precios sigue siendo secundaria al rendimiento a lo largo de la vida útil, las credenciales de sostenibilidad y el soporte del proveedor. Los operadores de hiperescala adjudican contratos sujetos a la garantía de fluidos de varios años y a los programas de recuperación al final de la vida útil, lo que eleva las barreras para los nuevos participantes más pequeños sin infraestructura de servicio. La postura competitiva resultante favorece a los actores establecidos con capacidades integradas de producción, investigación y desarrollo, y posventa.

Líderes de la industria de fluidos de enfriamiento por inmersión para centros de datos de América del Norte

The Dow Chemical Company

Exxon Mobil Corporation

The Chemours Company

3M

Schneider Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Vertiv destinó USD 150 millones para ampliar su planta de Westerville, Ohio, para la producción de sistemas de enfriamiento por inmersión, añadiendo líneas automatizadas orientadas a implementaciones de centros de datos preparados para inteligencia artificial.

- Diciembre de 2024: Shell introdujo DLC Fluid S3, un hidrocarburo sintético que mejora la conductividad térmica un 25% sobre los valores de referencia del aceite mineral, destinado a instalaciones monofásicas de hiperescala.

- Noviembre de 2024: Castrol lanzó ON Direct Liquid Cooling PG 25, un bio-éster totalmente biodegradable que cumple los requisitos de tiempo de actividad empresarial.

- Octubre de 2024: FUCHS SE inauguró un centro de investigación y desarrollo de USD 50 millones en Míchigan enfocado en fluidos dieléctricos de próxima generación para uso automotriz y en centros de datos.

- Septiembre de 2024: HF Sinclair lanzó una línea de fluidos orientada al presupuesto para operadores de cómputo en el borde que buscan alternativas rentables.

Alcance del informe del mercado de fluidos de enfriamiento por inmersión para centros de datos de América del Norte

| Aceite mineral |

| Hidrocarburo sintético |

| Fluidos a base de fluorocarbono |

| Ésteres de origen biológico |

| Monofásico |

| Bifásico |

| Proveedores de servicios en la nube |

| Coubicación |

| En las instalaciones/empresarial/borde |

| IT/ITES |

| BFSI |

| Atención médica |

| Gobierno y defensa |

| Medios de comunicación y entretenimiento |

| Otros usuarios finales |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de fluido | Aceite mineral |

| Hidrocarburo sintético | |

| Fluidos a base de fluorocarbono | |

| Ésteres de origen biológico | |

| Por tipo de fase | Monofásico |

| Bifásico | |

| Por tipo de centro de datos | Proveedores de servicios en la nube |

| Coubicación | |

| En las instalaciones/empresarial/borde | |

| Por industria del usuario final | IT/ITES |

| BFSI | |

| Atención médica | |

| Gobierno y defensa | |

| Medios de comunicación y entretenimiento | |

| Otros usuarios finales | |

| Por país | Estados Unidos |

| Canadá | |

| México |

Preguntas clave respondidas en el informe

¿Con qué rapidez está adoptando América del Norte los fluidos de enfriamiento por inmersión para centros de datos de inteligencia artificial?

El mercado de fluidos de enfriamiento por inmersión para centros de datos en la región está creciendo a una CAGR del 9,99% de 2025 a 2030, reflejando implementaciones aceleradas de bastidores de inteligencia artificial.

¿Qué tipo de fluido está ganando mayor participación frente al aceite mineral?

Los ésteres de origen biológico son los de mayor crecimiento con una CAGR del 12,5%, impulsados por los mandatos de sostenibilidad.

¿Qué hace que el enfriamiento bifásico sea atractivo para los operadores de hiperescala?

Los sistemas bifásicos gestionan flujos de calor de hasta 200 W/cm² y están avanzando a una CAGR del 18%, satisfaciendo densidades por encima de los 150 kW por bastidor.

¿Por qué son importantes las instalaciones de borde para la demanda futura?

Las instalaciones de borde registran una CAGR del 11% porque el enfriamiento por inmersión permite un enfriamiento compacto y a prueba de polvo en ubicaciones remotas o con espacio restringido.

¿Cómo afectará la regulación de sustancias PFAS a las opciones de fluido?

Los plazos de eliminación gradual de la EPA presionan a los operadores a cambiar hacia sintéticos con bajo potencial de calentamiento global o bio-ésteres, remodelando las adquisiciones futuras.

Última actualización de la página el: