Tamaño y Participación del Mercado de Servicios de Tubería Enrollada en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

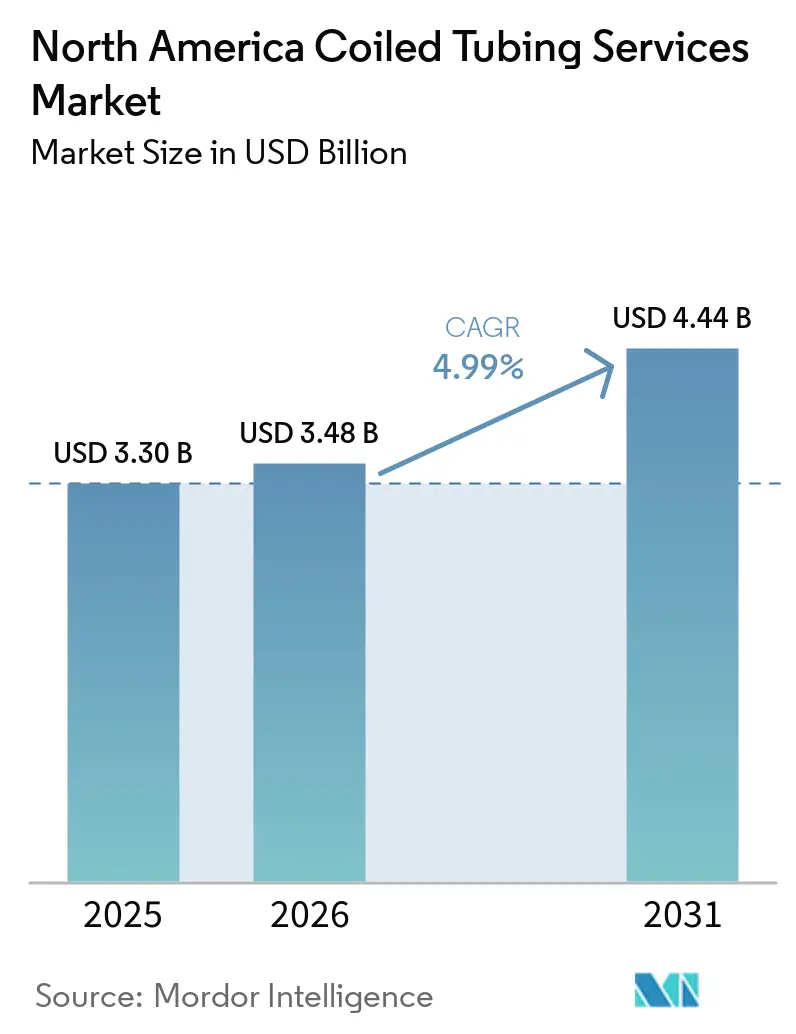

| Tamaño del mercado en el año base (2025) | 3.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Tubería Enrollada en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Tubería Enrollada en América del Norte crezca de USD 3,30 mil millones en 2025 a USD 3,48 mil millones en 2026 y se prevé que alcance USD 4,44 mil millones en 2031 a una CAGR del 4,99% durante 2026-2031. La sostenida productividad del esquisto, los laterales más largos y las crecientes necesidades de abandono en aguas profundas mantienen los niveles de actividad elevados incluso cuando el despliegue de plataformas se modera. Los operadores favorecen cada vez más las intervenciones sin plataforma para restaurar el flujo en pozos horizontales envejecidos, un cambio que estabiliza la demanda a lo largo de los ciclos económicos. La telemetría de fibra óptica en tiempo real, las unidades electrificadas y los sistemas de control automatizados están pasando de ser opciones premium a especificaciones de referencia, comprimiendo los márgenes para las flotas que dependen de equipos hidráulicos heredados. Mientras tanto, la diversificación hacia el servicio de pozos geotérmicos y de captura de carbono está creando flujos de ingresos contracíclicos que cubren la volatilidad del precio del crudo.

Conclusiones Clave del Informe

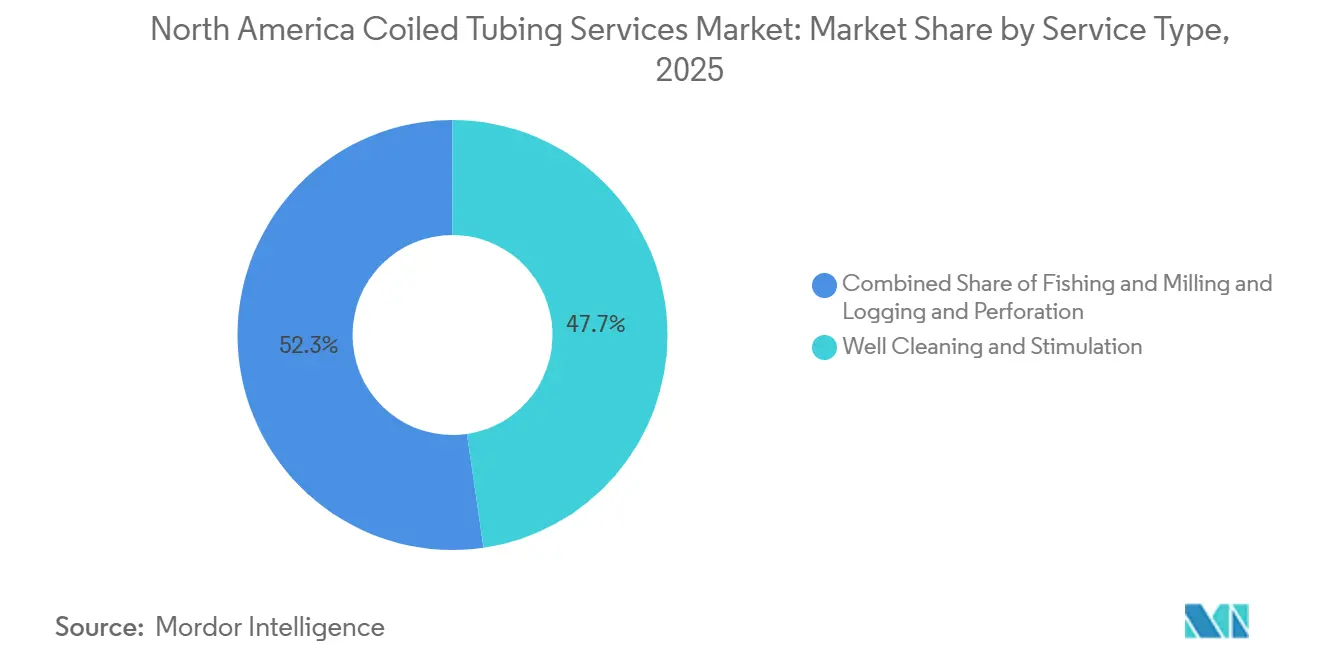

- Por tipo de servicio, la limpieza y estimulación de pozos capturó el 47,7% de la participación del mercado de servicios de tubería enrollada en América del Norte en 2025 y avanza a una CAGR del 5,3% hasta 2031.

- Por diámetro de tubería, las unidades de 2 a 2,5 pulgadas registrarán la CAGR más rápida del 5,6%, mientras que las tuberías de hasta 2 pulgadas retuvieron el 39,5% del tamaño del mercado de servicios de tubería enrollada en América del Norte en 2025.

- Por aplicación, la intervención de pozos dominó con una participación de ingresos del 59,2% en 2025 y mantendrá una CAGR del 5,2% hasta 2031.

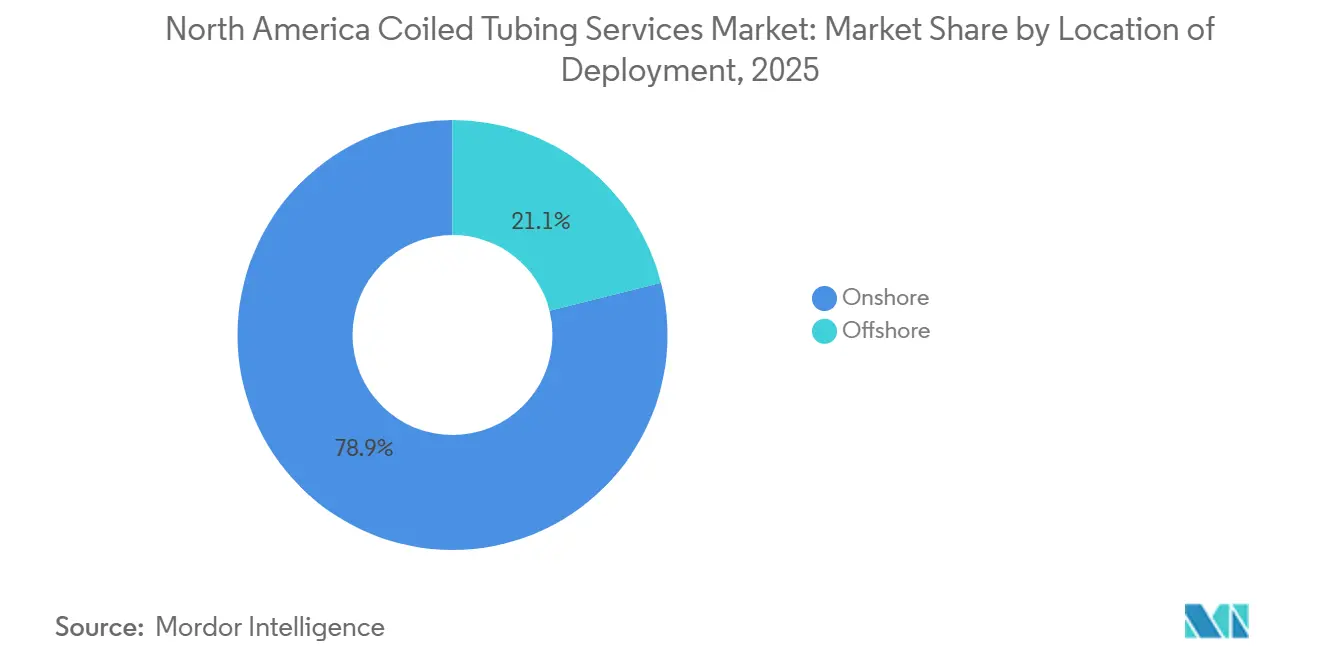

- Por ubicación de despliegue, se prevé que los ingresos marinos crezcan a una CAGR del 6,1%, superando al segmento terrestre más grande que representó el 78,9% de los ingresos de 2025.

- Por geografía, Estados Unidos representó el 75,6% de las ventas de 2025 y está proyectado para crecer a una CAGR del 5,4% impulsado por la actividad en la Cuenca Pérmica.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Tubería Enrollada en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la intervención de pozos impulsado por el esquisto | + 1.8% | Estados Unidos (Pérmica, Eagle Ford, Bakken), Cuenca Sedimentaria del Oeste de Canadá | Mediano plazo (2–4 años) |

| Ventaja de costo de la tubería enrollada sin plataforma para pozos maduros | + 1.2% | Estados Unidos (todas las cuencas principales), Canadá (Alberta, Saskatchewan) | Largo plazo (≥ 4 años) |

| Automatización y adopción de datos en tiempo real | + 1.0% | América del Norte en general, con ganancias tempranas en la Pérmica y aguas profundas del Golfo de México | Mediano plazo (2–4 años) |

| Demanda de reconversión geotérmica y de captura, utilización y almacenamiento de carbono | + 0.6% | Estados Unidos (Costa del Golfo de Texas, California, geotérmico de Utah), Canadá (centros de captura, utilización y almacenamiento de carbono en Alberta) | Largo plazo (≥ 4 años) |

| Unidades de tubería enrollada electrificadas/híbridas para objetivos de gobernanza ambiental, social y corporativa | + 0.4% | América del Norte en general, concentradas en jurisdicciones con mandatos de reporte de emisiones | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Unidades de Tubería Enrollada Electrificadas/Híbridas para Objetivos de Gobernanza Ambiental, Social y Corporativa

La unidad eléctrica Whisper Series de KLX Energy Services redujo el consumo de diésel en un 40% en un proyecto en la Pérmica, ayudando a los operadores a cumplir los objetivos de Alcance 1 bajo el precio del carbono de CAD 80 por tonelada de Canadá [4]KLX Energy Services, "Whisper Series Electric Coiled Tubing," klxes.com. Si bien el acceso a la red eléctrica aún limita el despliegue en los campos remotos de Bakken, los sitios de plataformas con infraestructura eléctrica están viendo períodos de recuperación de la inversión inferiores a 18 meses gracias al ahorro en combustible.

Ventaja de Costo de la Tubería Enrollada sin Plataforma para Pozos Maduros

Movilizar una plataforma de reacondicionamiento cuesta entre USD 15.000 y 25.000 por día y a menudo requiere una semana en el lugar, mientras que una unidad de tubería enrollada puede instalarse en cuatro horas a tarifas inferiores a USD 10.000 por día. La reducción de costos del 30–50% y las emisiones hasta un 80% menores en proyectos de tapón y abandono alientan a los operadores en Texas, Oklahoma y Alberta a adoptar técnicas sin plataforma cuando el WTI cotiza cerca de USD 70 por barril [1]HydraWell, "HydraCT Plug-and-Abandonment Case Study," hydrawell.com.

Automatización y Adopción de Datos en Tiempo Real

Los sistemas de fibra óptica como TeleCoil de Baker Hughes y ACTive de Schlumberger transmiten la presión y temperatura de fondo de pozo a la superficie en tiempo real, evitando costosas operaciones de pesca y reduciendo el tiempo no productivo en aproximadamente un 20% [2]Baker Hughes, "TeleCoil Real-Time Intervention," bakerhughes.com. Los operadores ahora consideran las intervenciones "a ciegas" como inaceptables en pozos horizontales de alto valor donde un solo error puede eliminar USD 0,5 millones en ingresos.

Demanda de Reconversión Geotérmica y de Captura, Utilización y Almacenamiento de Carbono

El Departamento de Energía de los Estados Unidos identifica la tubería enrollada como el método preferido para el monitoreo de pozos de captura de carbono porque puede desplegar herramientas de registro sin matar el pozo. Schlumberger recientemente aumentó la producción de una planta geotérmica en 14 MW tras un lavado ácido con tubería enrollada, demostrando la relevancia intersectorial de la tecnología [3]Schlumberger, "ACTive Fiber-Optic Intervention Technology," slb.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo | -0.8% | América del Norte en general, más aguda en las cuencas de esquisto de los Estados Unidos y las arenas petrolíferas canadienses | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en tubería enrollada | -0.5% | Estados Unidos (Pérmica, Bakken, Eagle Ford), Canadá (Alberta, Saskatchewan, Columbia Británica) | Mediano plazo (2–4 años) |

| Regulaciones estrictas de salud, seguridad y medio ambiente | -0.4% | Estados Unidos (jurisdicción de la Administración de Seguridad y Salud Ocupacional), Canadá (salud y seguridad ocupacional provincial), México (supervisión de la Secretaría del Trabajo y Previsión Social) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo Crudo

El WTI promedió en los USD 60 intermedios durante 2025, comprimiendo el flujo de caja de los operadores y recortando los presupuestos discrecionales de reacondicionamiento. Si bien la Administración de Información Energética proyecta ahora USD 87 por barril para 2026, el historial de revisiones de pronósticos de la agencia mantiene cautelosos a los tomadores de decisiones, lo que lleva a muchos a asegurar contratos a largo plazo o a pivotar hacia trabajos geotérmicos y de captura, utilización y almacenamiento de carbono donde los ingresos se desvinculan de los índices de referencia del petróleo.

Escasez de Mano de Obra Calificada en Tubería Enrollada

El empleo en servicios petroleros de los Estados Unidos cayó un 2,3% en 2025, y la rotación entre las cuadrillas de tubería enrollada superó el 20% a medida que los trabajadores migraron hacia empleos en construcción. La automatización del inyector de National Oilwell Varco Inc. reduce el tamaño de la cuadrilla de cinco a tres personas, pero las operaciones complejas de pesca o fresado aún requieren personal experimentado que tarda entre 12 y 18 meses en capacitarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Estimulación Lidera, el Registro Gana Terreno

La limpieza y estimulación de pozos representó el 47,7% del tamaño del mercado de servicios de tubería enrollada en América del Norte en 2025 y está proyectada para una CAGR del 5,3% hasta 2031. Los desarrollos de múltiples pozos en plataformas en la Pérmica favorecen las circulaciones de ácido con tubería enrollada que evitan el cierre de pozos adyacentes. Los paquetes integrados de registro durante la limpieza, posibles gracias a la fibra óptica en tiempo real, eliminan movilizaciones separadas de cable de acero y reducen el tiempo de intervención en un 30%.

Los ingresos por registro y perforación, aunque menores, se están acumulando a medida que los operadores capturan diagnósticos de producción durante limpiezas de rutina. La pesca y el fresado siguen siendo críticos para herramientas atascadas en pozos horizontales ultra profundos; la tubería de 31.000 pies de Cudd Energy Services ejemplifica cómo los proveedores combinan alcance con resistencia a la tracción para recuperaciones de alto riesgo. La combinación de servicios está pivotando hacia ofertas de mayor margen habilitadas por telemetría, comprimiendo los márgenes para las cuadrillas restringidas a limpiezas de productos básicos.

Por Diámetro de Tubería: Las Profundidades Ultra Extremas Impulsan el Crecimiento del Rango Medio

Las tuberías de hasta 2 pulgadas representaron el 39,5% de las ventas de 2025, sin embargo, la categoría de 2 a 2,5 pulgadas registrará la CAGR más rápida del 5,6% a medida que la flota UDx de STEP Energy Services impulsa las intervenciones hasta 35.000 pies en pozos Wolfcamp D. Los diámetros mayores ofrecen mayores caudales para la eliminación de ácido y agente de sostén, al tiempo que soportan mayores presiones de colapso.

Las tuberías superiores a 2,5 pulgadas siguen siendo un nicho, sirviendo a los pozos canadienses de drenaje gravitacional asistido por vapor que demandan resistencia térmica. Las tuberías de 2-⅞ pulgadas de Copper Tip Energy operan a 3.700 metros en servicio a 300 °C, destacando el entorno de condiciones extremas donde las tuberías de gran tamaño aún tienen un papel relevante.

Por Aplicación: El Dominio de la Intervención Refleja una Base de Pozos Envejecida

Los trabajos de intervención capturaron el 59,2% de los ingresos de 2025 y se están expandiendo a una CAGR del 5,2% a medida que más de 900.000 pozos de los Estados Unidos perforados antes de 2015 entran en declive. Schlumberger ha registrado más de 330 intervenciones en aguas profundas del Golfo de México, muchas ejecutadas con tubería enrollada que evitó costosas movilizaciones de plataformas.

El fresado de tapones en la fase de terminación mantiene una porción estable, mientras que la perforación con tubería enrollada se limita a trabajos de desvío de nicho. Los proveedores que agrupan estimulación, registro y pesca en paquetes llave en mano obtienen precios premium, mientras que las flotas que ofrecen solo soporte de terminación de productos básicos enfrentan riesgo de utilización.

Por Ubicación de Despliegue: El Sector Marino Supera el Crecimiento Terrestre

Las plataformas terrestres generaron el 78,9% de los ingresos de 2025 gracias a la escala de la flota y la rápida movilización. Sin embargo, la demanda marina superará con una CAGR del 6,1% a medida que los operadores del Golfo abordan los mandatos de tapón y abandono. El contrato Hoover Diana de EnerMech en 2025 subraya el ahorro del abandono en aguas profundas sin plataforma, donde las tarifas diarias de tubería enrollada, aunque 2–3 veces más altas que los trabajos en tierra, siguen siendo muy inferiores a los costos de movilización de semisumergibles.

Las flotas enfocadas en tierra están enfatizando chasis con cargas útiles de 80.500 libras, como la unidad de Ultra Alta Capacidad de National Oilwell Varco Inc., para mejorar la logística en los arrendamientos congestionados de la Pérmica. La bifurcación entre la eficiencia terrestre de bajo costo y la complejidad marina de alta especificación se está ampliando, creando dos arenas competitivas distintas dentro del mercado más amplio de servicios de tubería enrollada en América del Norte.

Análisis Geográfico

Estados Unidos generó el 75,6% de las ventas de 2025 y registrará una CAGR del 5,4% hasta 2031 a medida que la producción bruta de la Pérmica sube de 6,2 millones de barriles por día en 2024 a un proyectado 6,8 millones de barriles por día en 2027. Los laterales más largos aumentan la frecuencia de intervención, mientras que los pozos en aguas profundas del Golfo de México requieren entre USD 1 millón y 5 millones por intervención, aumentando la densidad de ingresos.

El crecimiento de Canadá está impulsado por los pozos térmicos de arenas petrolíferas y los reacondicionamientos convencionales en Alberta y Saskatchewan. La compra de Iron Horse por parte de Trican en septiembre de 2025 añadió 10 unidades de alta capacidad capaces de recorridos de 8.000 metros, posicionando a la empresa para los aumentos estacionales de mantenimiento donde los salarios han aumentado entre un 3,6% y un 4,0% anualmente. Las restricciones de oleoductos y la escasez de mano de obra moderan el crecimiento, pero los centros de captura de carbono en Alberta prometen una demanda estable a largo plazo.

México, aunque el más pequeño, es el de mayor crecimiento a medida que Pemex y los concesionarios privados abordan campos terrestres maduros y pozos en aguas profundas del Golfo. El estudio de caso ACTive de Schlumberger duplicó la producción en un trabajo terrestre, validando los paquetes de alta especificación en un mercado donde la complejidad regulatoria recompensa a los operadores capaces de navegar los marcos de adquisición.

Panorama Competitivo

El Mercado de Servicios de Tubería Enrollada en América del Norte está semiconsolidado. Schlumberger, Halliburton y Baker Hughes dominan los trabajos de alta especificación en aguas profundas, aprovechando la telemetría propietaria como ACTive y TeleCoil. Los especialistas regionales STEP Energy Services, Trican y Calfrac sobresalen en plataformas terrestres con logística localizada. La compra de Pipesnake por parte de Welltec en diciembre de 2024 incorpora la conveyance robótica en paquetes integrados, señalando un cambio hacia "ecosistemas" de intervención que combinan tubería enrollada, tractores y robótica de fondo de pozo.

La tecnología es el principal diferenciador. Los proveedores que ofrecen datos en tiempo real reducen el tiempo no productivo hasta en un 20% y ganan acuerdos de servicio maestro plurianuales a tarifas premium. Los avances en unidades electrificadas e inyectores automatizados compensan la escasez de mano de obra y se alinean con las métricas de gobernanza ambiental, social y corporativa, poniendo en riesgo de subutilización a las flotas que dependen de equipos diésel-hidráulicos.

La expansión hacia pozos geotérmicos y de captura, utilización y almacenamiento de carbono se está acelerando. Azure Holdings formó una empresa conjunta de USD 14 millones en noviembre de 2024 dirigida al abandono de pozos de baja producción y al monitoreo de almacenamiento de carbono, ilustrando cómo los nuevos participantes ágiles pueden crear nichos fuera de los ciclos tradicionales de petróleo y gas. En general, la adopción de tecnología, la automatización y la agrupación de servicios dictan el movimiento de participación más que el simple recuento de flotas.

Líderes de la Industria de Servicios de Tubería Enrollada en América del Norte

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Weatherford International plc

Calfrac Well Services Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Trican Well Service Ltd. adquirió Iron Horse Coiled Tubing Inc. La transacción, que involucró tanto efectivo como contraprestación en acciones, mejoró la flota de tubería enrollada y las capacidades de servicio de Trican en Canadá. Esta adquisición se alinea con la creciente demanda de servicios de intervención y terminación de pozos, donde la tubería enrollada desempeña un papel vital.

- Agosto de 2025: Reeflex Solutions Inc., a través de Coil Solutions Inc., amplió su asociación con GOES GmbH para distribuir globalmente inyectores de tubería enrollada y equipos de intervención asociados. Esta iniciativa fortalece las cadenas de suministro de equipos y mejora la disponibilidad de tecnología, apoyando indirectamente la expansión de flotas en los mercados de los Estados Unidos y Canadá.

- Junio de 2025: EnerMech aseguró un contrato de ExxonMobil para entregar un paquete integral de desmantelamiento de líneas de flujo para el desarrollo Hoover Diana en el Golfo de México. El alcance del proyecto incluye el desmantelamiento de líneas de flujo submarinas, marcando la primera campaña significativa de desmantelamiento de EnerMech en la región. Un equipo especializado de la división de Soluciones Energéticas de EnerMech ejecutará el proyecto, integrando múltiples líneas de servicio como tubería enrollada, bombeo de presión, servicios químicos, filtración, separación y calibración de tuberías. Las operaciones incluyen el lavado, la limpieza con raspador y el llenado de tuberías submarinas para eliminar de forma segura los hidrocarburos y prepararse para el desmantelamiento. Las tareas específicas involucran el lavado de umbilicales, el lavado de tuberías, las operaciones de llenado con agua de mar para el bucle de línea de flujo submarino, el lavado con nitrógeno mediante embarcación submarina, los servicios de tubería enrollada y el llenado final con agua de mar para la línea de flujo norte de Diana.

- Marzo de 2025: Tenaris presentó sus últimas soluciones de tubería enrollada en la Conferencia y Exposición de Intervención de Pozos SPE/ICoTA 2025, celebrada en el Woodlands Waterway Marriott Hotel and Convention Center en The Woodlands, Texas. Los expertos de Tenaris presentaron perspectivas sobre su portafolio de tubería enrollada, que ofrece alta confiabilidad en diversas aplicaciones, incluyendo fresado de tapones de fractura, pesca, perforación, fracturación, registro, perforación y operaciones de estimulación.

Alcance del Informe del Mercado de Servicios de Tubería Enrollada en América del Norte

Los Servicios de Tubería Enrollada son operaciones especializadas en la industria del petróleo y gas que utilizan una tubería de acero flexible y continua desplegada desde un carrete para realizar tareas de intervención de pozos sin interrumpir la producción. Estos servicios permiten actividades eficientes como limpieza de pozos, estimulación, registro, perforación y reparaciones mecánicas. Su capacidad para operar en pozos activos mejora la seguridad, minimiza el tiempo de inactividad y reduce los costos operativos, convirtiéndolos en una solución eficaz para mantener y optimizar el rendimiento de los pozos de petróleo y gas.

El mercado de servicios de tubería enrollada en América del Norte está segmentado por tipo de servicio, diámetro de tubería, aplicación, ubicación de despliegue y geografía. Por tipo de servicio, el mercado está segmentado en limpieza y estimulación de pozos, registro y perforación, y pesca y fresado. Por diámetro de tubería, el mercado está segmentado en hasta 2 pulgadas, 2 a 2,5 pulgadas y superior a 2,5 pulgadas. Por aplicación, el mercado está segmentado en perforación, terminación e intervención de pozos. Por ubicación de despliegue, el mercado está segmentado en terrestre y marino. Por geografía, el mercado está segmentado en Estados Unidos, Canadá y México. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de servicios de tubería enrollada en América del Norte en estos países clave. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Limpieza y Estimulación de Pozos |

| Registro y Perforación |

| Pesca y Fresado |

| Hasta 2 Pulgadas |

| 2 a 2,5 Pulgadas |

| Superior a 2,5 Pulgadas |

| Perforación |

| Terminación |

| Intervención de Pozos |

| Terrestre |

| Marino |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Servicio | Limpieza y Estimulación de Pozos |

| Registro y Perforación | |

| Pesca y Fresado | |

| Por Diámetro de Tubería | Hasta 2 Pulgadas |

| 2 a 2,5 Pulgadas | |

| Superior a 2,5 Pulgadas | |

| Por Aplicación | Perforación |

| Terminación | |

| Intervención de Pozos | |

| Por Ubicación de Despliegue | Terrestre |

| Marino | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de servicios de tubería enrollada en América del Norte en 2031?

Se prevé que alcance USD 4,44 mil millones en 2031, creciendo a una CAGR del 4,99% de 2026 a 2031.

¿Qué tipo de servicio genera más ingresos?

La limpieza y estimulación de pozos, con el 47,7% de los ingresos de 2025 y una expansión a una CAGR del 5,3% hasta 2031.

¿Por qué la demanda marina crece más rápido que la terrestre?

Los mandatos de tapón y abandono en el Golfo de México y las intervenciones de alto valor en aguas profundas impulsan los ingresos marinos a una CAGR del 6,1%, superando los trabajos en tierra.

¿Qué tendencias tecnológicas están redefiniendo la calidad del servicio?

La telemetría de fibra óptica en tiempo real, las unidades de tubería enrollada electrificadas y los inyectores automatizados reducen el tiempo no productivo y cumplen los objetivos de gobernanza ambiental, social y corporativa.

¿Cómo están mitigando los proveedores la escasez de mano de obra?

La automatización reduce el tamaño de las cuadrillas, mientras que los programas de capacitación y retención a largo plazo mantienen a los especialistas experimentados en las flotas de alta especificación.

Última actualización de la página el: