Tamaño y Participación del Mercado de Películas BOPP en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

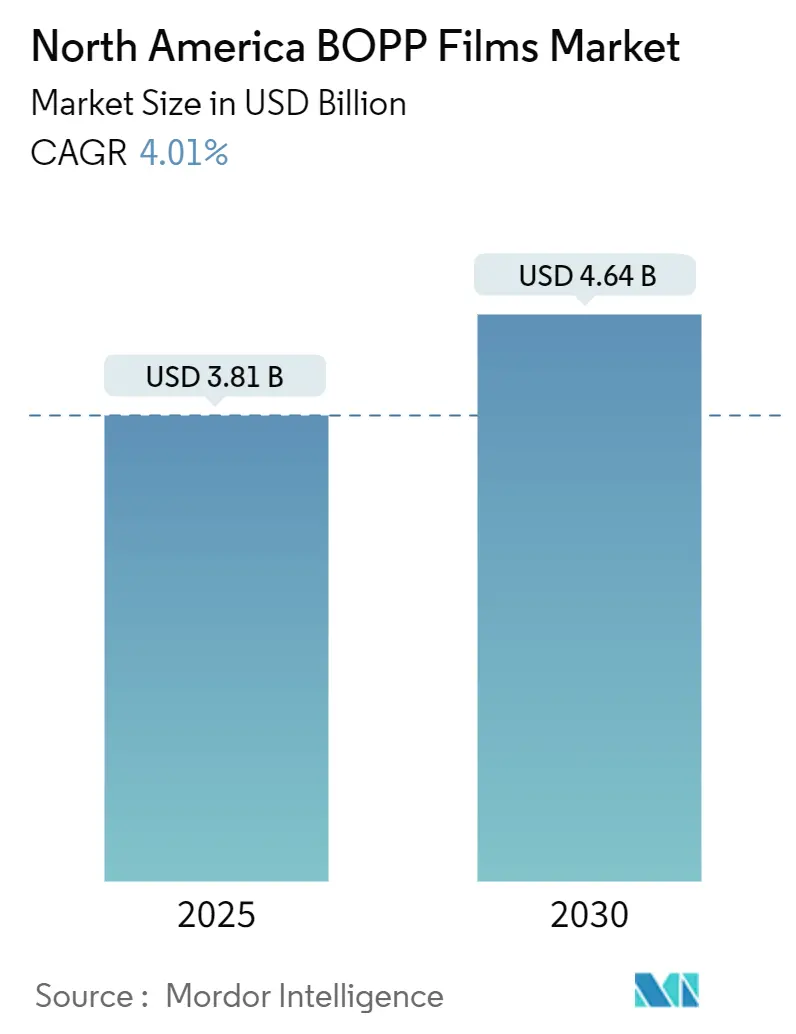

| Tamaño del Mercado (2025) | 3.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Películas BOPP en América del Norte por Mordor Intelligence

El tamaño del mercado de películas BOPP en América del Norte se sitúa en USD 3.810 millones en 2025 y está en camino de alcanzar USD 4.640 millones en 2030, lo que se traduce en una CAGR del 4,01% durante el período. La sólida logística del comercio electrónico, los compromisos de los propietarios de marcas con laminados de un solo material listos para el reciclaje y el acercamiento de las operaciones de embalaje flexible a México están reconfigurando la demanda a favor de grados de mayor valor, al tiempo que amplían los volúmenes generales. Las rápidas inversiones en líneas tenter más anchas y activos híbridos con capacidad para BOPE están reduciendo los costos unitarios y mejorando la precisión del calibre, creando nuevas posibilidades para la reducción del calibre sin sacrificar la integridad mecánica. Las regulaciones sobre plásticos de un solo uso en Canadá y varios estados de los Estados Unidos están impulsando a los convertidores hacia estructuras de barrera de oxígeno recubiertas y sin metalización que aún cumplen los objetivos de vida útil en estantería, ampliando así la brecha de rendimiento entre la película transparente de uso general y los recubrimientos especiales. Mientras tanto, la volatilidad de las materias primas de polipropileno ha aumentado el atractivo de la integración hacia atrás y las formulaciones con menor contenido de resina, lo que impulsa asociaciones estratégicas a lo largo de la cadena de valor.

Conclusiones Clave del Informe

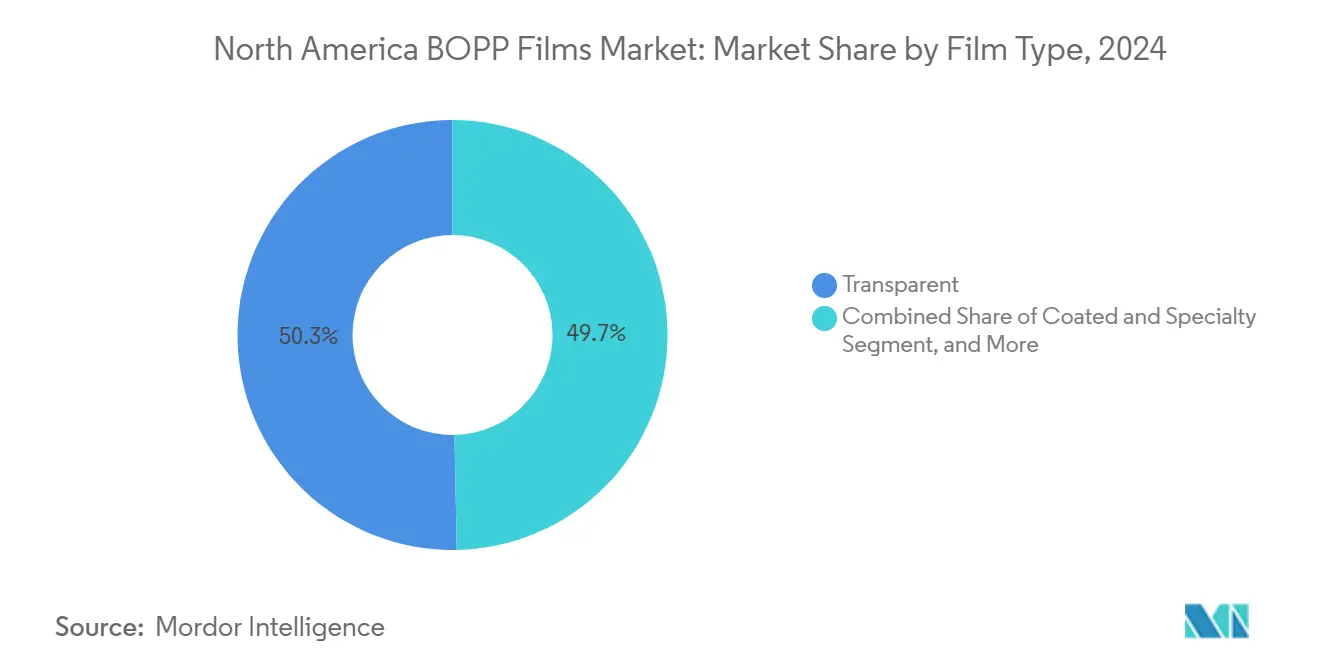

- Por tipo de película, los grados transparentes lideraron con una participación de ingresos del 50,32% en 2024; se prevé que las películas recubiertas y especiales se aceleren a una CAGR del 5,87% hasta 2030.

- Por espesor, la banda de 15-30 micrones capturó una participación del 36,86% en 2024, mientras que se proyecta que las películas de más de 45 micrones registren una CAGR del 4,83% hasta 2030.

- Por proceso de producción, las líneas tenter representaron el 72,43% de la producción en 2024 y se anticipa que el estiramiento biaxial simultáneo avance a una CAGR del 5,12% hasta 2030.

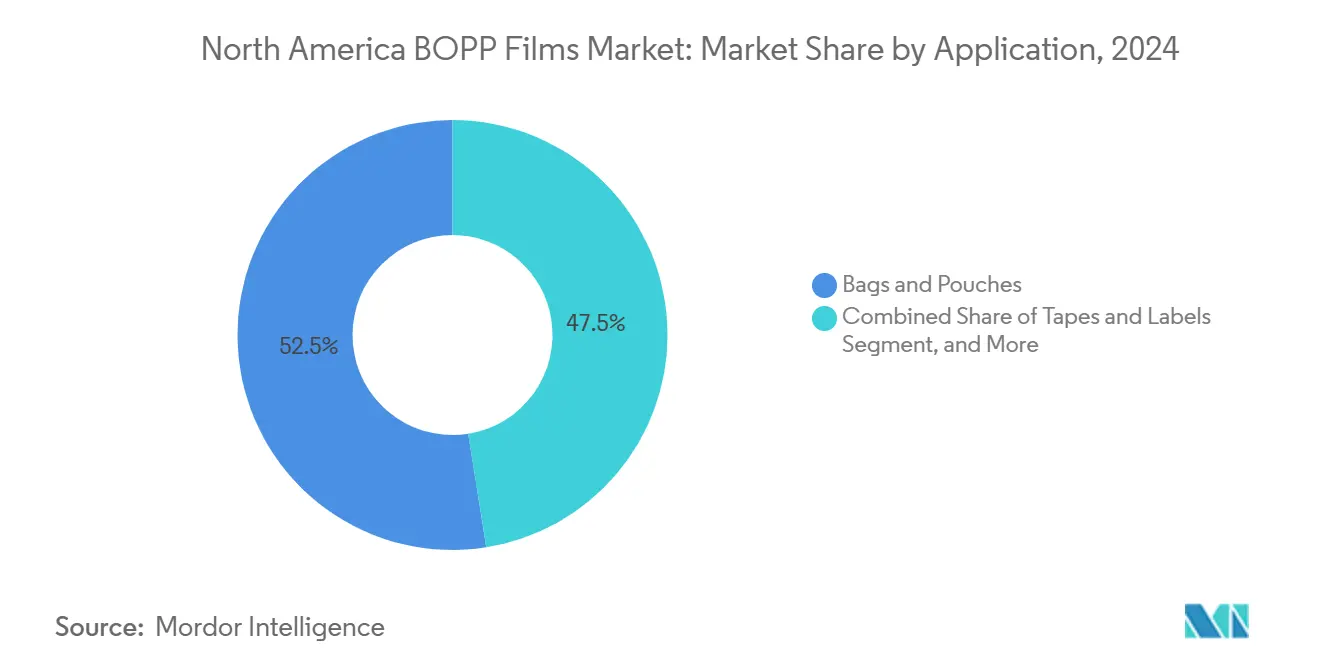

- Por aplicación, las bolsas y sobres representaron el 52,53% de la participación del tamaño del mercado de películas BOPP en América del Norte en 2024, y las cintas y etiquetas están proyectadas para una CAGR del 4,74% hasta 2030.

- Por usuario final, el segmento de alimentos representó el 58,87% de la participación del mercado de películas BOPP en América del Norte en 2024, mientras que se espera que los productos farmacéuticos se expandan a una CAGR del 6,12% para 2030.

- Por país, los Estados Unidos contribuyeron con el 78,87% de los ingresos en 2024, y se prevé que México registre la CAGR más rápida del 5,35% hasta 2030.

Tendencias e Información del Mercado de Películas BOPP en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Embalaje Flexible Sostenible | +1.2% | Estados Unidos, Canadá, con repercusión en México | Mediano plazo (2-4 años) |

| Crecimiento de Películas Ligeras Listas para el Comercio Electrónico | +1.4% | Estados Unidos dominante, Canadá secundario | Corto plazo (≤ 2 años) |

| Conversión de Embalaje Rígido a Flexible en el Sector de Servicios de Alimentación | +0.9% | Estados Unidos, zonas de expansión de restaurantes de servicio rápido en México | Mediano plazo (2-4 años) |

| Rápidas Expansiones de Capacidad por Parte de los Extrusores Norteamericanos | +0.8% | Estados Unidos (Medio Oeste, Sureste), México (Querétaro, Monterrey) | Corto plazo (≤ 2 años) |

| Adopción de Líneas de Producción Híbridas con Capacidad para BOPE | +0.6% | Estados Unidos (adoptantes tempranos), sitios piloto en Canadá | Largo plazo (≥ 4 años) |

| Compromisos de los Propietarios de Marcas con Laminados Reciclables de un Solo Material | +1.0% | Estados Unidos, Canadá (impulsado por la Responsabilidad Extendida del Productor), México (convertidores orientados a la exportación) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Embalaje Flexible Sostenible

Los propietarios de marcas están acelerando los laminados de BOPP/PP de un solo material para evitar las tarifas de responsabilidad extendida del productor que penalizan las mezclas multicapa en California y Canadá. La asociación de Huhtamaki en 2024 con Siegwerk y Borouge produjo una bolsa de PP mono imprimible digitalmente dirigida a marcas de alimentos expuestas a gravámenes de reciclaje de hasta USD 0,10 por kilogramo. Gualapack presentó una bolsa de pie totalmente reciclable para café premium y alimentos para mascotas, desplazando los compuestos de PET/PE/aluminio. La película de barrera con deposición de vapor GL-SP de TOPPAN, lanzada en abril de 2024, ofrece una tasa de transmisión de oxígeno de 0,5 cc/m²/día y sigue siendo compatible con las corrientes de reciclaje de poliolefinas.[1]TOPPAN Inc., "TOPPAN lanzará la producción india de la película de barrera GL-SP basada en BOPP para embalaje sostenible," holdings.toppan.com El apoyo federal es evidente: el Departamento de Energía de los Estados Unidos otorgó USD 6 millones en 2024 para investigación y desarrollo de películas reciclables, lo que señala el respaldo oficial a la innovación de materiales únicos.

Crecimiento de Películas Ligeras Listas para el Comercio Electrónico

Los volúmenes de paquetes en América del Norte superaron los 17.000 millones de unidades en 2024, lo que impulsa a los convertidores hacia calibres de BOPP por debajo de 20 micrones que reducen el peso de envío sin comprometer la resistencia a la perforación. Howie Machinery señaló en mayo de 2025 que las líneas de cinta funcionan con una utilización elevada para satisfacer la demanda de sellado de cajas bajo sistemas adhesivos a base de agua compatibles con los límites de compuestos orgánicos volátiles. El adhesivo Clarity PHL4150 de H.B. Fuller garantiza una alta adherencia en cajas de cartón corrugado frías o húmedas, soportando líneas que superan los 600 m/min. La película de cubierta CRYOVAC de 15 micrones de Sealed Air reduce el peso del envase en un 40% y mejora el rendimiento en líneas de bandejas de alta velocidad. Los grandes operadores del comercio electrónico aceleran así tanto el volumen como la complejidad de los grados, alimentando la demanda de especialidades incluso cuando el crecimiento de paquetes se modera después de 2026.

Conversión de Embalaje Rígido a Flexible en el Sector de Servicios de Alimentación

Las empresas multinacionales de bienes de consumo que apuntan al 100% de reciclabilidad para 2025 han escalado las inversiones en laminados centrados en BOPP. La Coalición de Embalaje Sostenible registró que el 68% de los convertidores de embalaje flexible de los Estados Unidos estaban instalando capacidad de material único a principios de 2025, un aumento significativo desde el 42% en 2022. Las películas de barrera acrílica de Taghleef reemplazan la metalización de aluminio en bolsas de aperitivos, mientras que el Propafilm RCU de Innovia bloquea la migración de aceite mineral durante hasta 1,5 años, cumpliendo con las normas de la FDA y la Unión Europea. Dicha readaptación canaliza directamente la demanda premium hacia grados especiales de BOPP, reforzando los grupos de beneficios a largo plazo incluso cuando los márgenes de los productos básicos se comprimen.

Rápidas Expansiones de Capacidad por Parte de los Extrusores Norteamericanos

Los restaurantes de servicio rápido en América del Norte están eliminando progresivamente las bandejas rígidas de poliestireno en favor de bolsas de BOPP reciclables. Sealed Air documentó una reducción del 60% en materiales y una extensión de la vida útil de 21 a 45 días cuando Cucina Fresca cambió a envases al vacío con piel CRYOVAC en 2024. El Volpak Enflex F-17 de Coesia, presentado en EXPO PACK México 2024, procesa películas de PP de baja tensión sin grandes modificaciones en la línea, facilitando la adopción por parte de los envasadores por contrato. La adopción más pronunciada se da en México, donde los proveedores de servicios de alimentación para cadenas estadounidenses se alinean con los criterios de sostenibilidad y aprovechan el acceso libre de aranceles bajo el T-MEC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de la Materia Prima de Polipropileno | -0.7% | Estados Unidos, Canadá (centros petroquímicos integrados), México (dependiente de importaciones) | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones sobre Plásticos de un Solo Uso | -0.5% | Canadá (prohibición federal), Estados Unidos (California, Nueva York), México (municipios seleccionados) | Mediano plazo (2-4 años) |

| Competencia de Películas de Papel y Biodegradables | -0.4% | Estados Unidos, Canadá (segmentos premium de alimentos secos) | Largo plazo (≥ 4 años) |

| Exceso de Capacidad que Presiona los Márgenes de los Grados de Uso General | -0.6% | Estados Unidos (clústeres de producción del Medio Oeste y Sureste) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Materia Prima de Polipropileno

Los precios del polipropileno en América del Norte oscilaron entre USD 0,62 y USD 0,88 por libra durante 2024 tras el mantenimiento de refinerías y las tensiones geopolíticas que perturbaron el suministro de propileno. Los extrusores de BOPP que operan con márgenes brutos del 8-12% rara vez pueden trasladar el aumento de los costos de resina a los convertidores vinculados a contratos anuales. Los productores integrados con propileno propio, como ExxonMobil, aseguran una ventaja de costo estructural, mientras que los convertidores mexicanos dependientes de importaciones absorben el riesgo cambiario, ya que el 70% de la demanda nacional de PP llega del extranjero.

Estrictas Regulaciones sobre Plásticos de un Solo Uso

La utilización de la capacidad regional de plásticos y caucho cayó al 76,6% en noviembre de 2024, reflejando el exceso de producción de grados iniciales incluso antes de que Oben, Taghleef y las importaciones asiáticas añadan nueva tonelaje. Los extrusores comerciales más pequeños que carecen de activos de recubrimiento o metalización enfrentan una mayor competencia de precios, lo que los empuja hacia la consolidación o hacia actualizaciones rápidas de especialidades. La recuperación de los márgenes depende de que la demanda del comercio electrónico y los servicios de alimentación absorba el excedente de rollos a finales de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Película: Los Recubrimientos Especiales Capturan Segmentos Premium

La película transparente ancló el mercado de películas BOPP en América del Norte con una participación del 50,32% en 2024. Sin embargo, los grados recubiertos y especiales registran una CAGR del 5,87% hasta 2030, ya que los convertidores se orientan hacia recubrimientos de barrera de oxígeno y sellado de alta resistencia que permiten laminados listos para el reciclaje. Los grados metalizados ceden terreno porque las capas de aluminio dificultan el reciclaje de poliolefinas, lo que impulsa a los propietarios de marcas a trasladar volúmenes a BOPP recubierto con acrílico o AlOx. Las primas de precio del 20-40% animan a los extrusores a añadir recubridores en línea a pesar de la mayor intensidad de capital.

Presionados por las regulaciones, los grados transparentes ahora aprovechan la reducción del calibre para mantener la ventaja de costo. Las líneas Propafilm RCU de Innovia y EXTENDO de Taghleef muestran cómo los recubrimientos de barrera replican el rendimiento de oxígeno metalizado mientras preservan la compatibilidad con las corrientes de clasificación. En consecuencia, el mercado de películas BOPP en América del Norte experimenta una bifurcación: los productos básicos sirven para cintas y envolturas donde prima la claridad, mientras que los recubrimientos funcionales dominan en aperitivos, café y alimentos para mascotas donde la barrera es crítica.

Por Espesor: Las Películas de Calibre Grueso Sirven a las Cintas Industriales

La clase de 15-30 micrones tiene la mayor participación del 36,86%, pero el impulso de crecimiento se desplaza hacia calibres de ≥45 micrones utilizados en cintas de sellado de cajas de uso intensivo y envolturas que registran una CAGR del 4,83%. Los centros de cumplimiento del comercio electrónico prefieren películas de 50-60 micrones por su resistencia a la perforación durante la clasificación robótica. BagsOnNet comercializa cintas de 60 micrones con adhesivo acrílico para climas fríos, garantizando la integridad del sellado en cadenas de suministro refrigeradas.

Las películas de menos de 15 micrones se utilizan para envolturas de torsión y sobreenvolturas, pero enfrentan limitaciones de procesamiento en las líneas tenter convencionales. Las películas de rango medio de 30-45 micrones dominan la impresión y la laminación, pero soportan la presión de los márgenes por la reducción del calibre en un extremo y la demanda industrial de alto rendimiento en el otro. Las ofertas de tolerancia ajustada de Jindal (< ±5%) siguen siendo fundamentales para las prensas de etiquetas troqueladas de alta velocidad.

Por Proceso de Producción: El Estiramiento Simultáneo Gana Terreno

Las líneas tenter produjeron el 72,43% de la producción de 2024, favorecidas por la claridad óptica y la versatilidad de anchura. Sin embargo, el estiramiento simultáneo mediante sistemas de burbuja o híbridos avanza a una CAGR del 5,12%, ya que las líneas conmutables de Brückner permiten procesar polipropileno y polietileno en el mismo bastidor. Dicha flexibilidad ayuda a los productores a cubrir la volatilidad de la resina y a probar BOPE sin construcciones desde cero. La doble burbuja tubular, que representa aproximadamente el 11% de la capacidad, mantiene un nicho en películas de contracción y de barrera especial gracias a sus ratios de contracción equilibrados.

La línea tenter de 12 metros de Oben puesta en marcha en febrero de 2025 subraya las economías de escala, produciendo rollos jumbo que reducen el desperdicio en las operaciones posteriores. Mientras tanto, los productores secuenciales están añadiendo control automático del calibre y recubrimiento en línea para hacer frente a los competidores de estiramiento simultáneo. A lo largo del horizonte de pronóstico, es probable que los activos híbridos aumenten su presencia en el mercado de películas BOPP en América del Norte, aunque las líneas tenter siguen siendo dominantes en las producciones de uso general de gran anchura.

Por Aplicación: Las Cintas y Etiquetas Aprovechan la Ola de Paquetes

Las bolsas y sobres controlaron el 52,53% del volumen de 2024, pero las cintas y etiquetas están proyectadas para una CAGR del 4,74%, ya que la logística y el comercio minorista omnicanal impulsan la demanda de sellado de cajas y etiquetas de envío. Los acrílicos de fraguado rápido de H.B. Fuller permiten el recubrimiento a 600 m/min en BOPP, alineándose con los convertidores que buscan ganancias de rendimiento. Inteplast suministra películas de soporte personalizadas que ofrecen resistencia a la humedad y estabilidad de troquelado para etiquetas de bebidas y cuidado personal.

Las películas de envoltura en flujo, las películas de torsión para confitería y las bases de laminación aprovechan la rigidez y el brillo del BOPP, pero encuentran sustitución por PE/BOPE para bolsas de tacto suave. Las películas para condensadores e industriales, aunque pequeñas en tonelaje, alcanzan precios premium vinculados al rendimiento dieléctrico. En general, el aumento del número de paquetes mantiene las cintas y etiquetas en un plano de mayor crecimiento, amortiguando el mercado de películas BOPP en América del Norte frente a la debilidad en la demanda de envolturas de rango medio.

Por Vertical de Usuario Final: Los Productos Farmacéuticos Ganan Impulso

Los alimentos mantuvieron una participación dominante del 58,87% en 2024 a través de los canales de panadería, aperitivos y productos frescos. Sin embargo, los productos farmacéuticos lideran el crecimiento con una CAGR del 6,12%, ya que el recubrimiento de blíster migra de estructuras de PVC/aluminio a estructuras de BOPP/PP compatibles con el reciclaje que cumplen los objetivos del Reglamento de Envases y Residuos de Envases de la Unión Europea para 2030. El BOPP con recubrimiento termosellable de Jindal proporciona evidencia de manipulación y resistencia para niños, al tiempo que entra en las corrientes de recuperación de poliolefinas existentes.

Las etiquetas de bebidas, las envolturas de cuidado personal y las cintas industriales representan pilares secundarios, cada uno sensible a las oscilaciones del consumo macroeconómico, pero generalmente alineados con las fortalezas de claridad y maquinabilidad del BOPP. A medida que los estándares de embalaje médico convergen a nivel mundial, el impulso farmacéutico añade diversificación defensiva, estabilizando aún más la demanda agregada del mercado de películas BOPP en América del Norte.

Análisis Geográfico

Los Estados Unidos anclan el mercado de películas BOPP en América del Norte con el 78,87% del volumen de 2024. Inteplast, Toray Plastics y una nueva línea de 12 metros de Oben recientemente operativa refuerzan la autosuficiencia doméstica, mientras que los volúmenes del comercio electrónico que superan los 17.000 millones de paquetes anuales sostienen las producciones de sellado de cajas y envolturas protectoras.[2] Oben Group, "Oben Holding Group pone en marcha una línea BOPP de 12 metros," obengroup.com Las normas de Responsabilidad Extendida del Productor de California aceleran el despliegue de laminados de material único, elevando las primas de los grados especiales incluso cuando la utilización general de la capacidad de plásticos se redujo al 76,6% a finales de 2024. Las subvenciones federales de investigación y desarrollo impulsan aún más los canales de innovación, fortaleciendo el ecosistema de proveedores de recubrimiento, metalización y conversión que rodean los clústeres del Golfo y el Medio Oeste de los Estados Unidos.

Canadá, aunque con una base más pequeña, marca la pauta regulatoria a través de una prohibición federal de plásticos de un solo uso vigente desde 2022 y ampliada en 2024. Los convertidores en Ontario y Quebec ahora readaptan las líneas para BOPP de barrera acrílica con el fin de evitar los recargos de responsabilidad del productor. La demanda farmacéutica concentrada en torno a Toronto y Montreal favorece las películas de cubierta de BOPP que satisfacen las directrices de reciclabilidad de Health Canada, añadiendo una demanda constante de coextrusiones especiales.

México disfruta de la CAGR más rápida de la región del 5,35%, impulsada por la certeza arancelaria del T-MEC y el arbitraje de costos laborales que atrae a las multinacionales de embalaje hacia los corredores industriales de Querétaro y Monterrey. El equipo de formado-llenado-sellado de baja tensión de Coesia exhibido en EXPO PACK México 2024 permite a los convertidores locales adoptar bolsas de PP de material único sin un gasto de capital prohibitivo, alineándose así con los criterios de sostenibilidad de los clientes estadounidenses. Si bien el 70% del PP mexicano es importado, lo que genera exposición al precio de la resina, la ola de acercamiento supera esta desventaja, posicionando a México como el motor de crecimiento incremental del mercado de películas BOPP en América del Norte.

Panorama Competitivo

La concentración del mercado es moderada: los cinco principales proveedores, Inteplast, Toray Plastics, Oben, Taghleef y Jindal, poseen aproximadamente el 55-65% de la capacidad instalada. Inteplast aprovecha la integración vertical en extrusión de BOPP, recubrimiento de cintas y distribución, otorgando una ventaja de costo impulsada por la escala en los grados transparentes. La nueva línea tenter de 12 metros de Oben muestra la intensidad de capital como una barrera estratégica, apuntando a los segmentos industriales de gran anchura donde los rollos jumbo reducen el desperdicio en las operaciones posteriores. El recubridora de barrera acrílica de Taghleef de febrero de 2025 amplía la capacidad premium dirigida a bolsas de aperitivos y confitería que requieren una barrera de oxígeno sin metalización.

Los actores de nivel medio Cosmo, Innovia y Uflex intensifican la competencia en los nichos recubiertos, mientras que los activos híbridos con capacidad para BOPE instalados por los adoptantes tempranos crean una ventaja en espacios en blanco. Los bastidores de estiramiento conmutables de Brückner y las resinas de PE orientables en dirección de máquina de Nova ofrecen coberturas técnicas contra la volatilidad del polipropileno. Las películas de barrera a base de papel de Sappi y las estructuras biodegradables de PLA/PBAT están ganando terreno en los canales de alimentos orgánicos premium, pero siguen siendo prohibitivamente costosas para los segmentos masivos.[3]Sappi Packaging and Speciality Papers, "Enfoque en Papeles de Barrera," sappi-psp.com

Los impulsos estratégicos se centran cada vez más en plataformas de solución integral en lugar de tonelaje de uso general. Los sistemas de deposición de vapor que aplican AlOx o SiOx sobre BOPP, ejemplificados por el GL-SP de TOPPAN, integran la formulación de resina, la extrusión y el recubrimiento en un solo sitio, reduciendo los plazos de entrega y disminuyendo las tasas de defectos. A medida que los propietarios de marcas persiguen declaraciones de reciclabilidad, el servicio técnico y la creación rápida de prototipos se convierten en diferenciadores fundamentales, reconfigurando el cálculo competitivo dentro del mercado de películas BOPP en América del Norte.

Líderes de la Industria de Películas BOPP en América del Norte

-

Oben Holding Group

-

Taghleef Industries LLC

-

Dunmore Corporation

-

Inteplast Group Ltd.

-

Cosmo Films Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Oben Holding Group puso en marcha una línea de producción de BOPP de 12 metros de anchura, descrita como la más ancha del mundo, que permite la producción de rollos jumbo que reducen el desperdicio de conversión para aplicaciones de gran anchura como envolturas industriales y películas agrícolas, con adiciones de capacidad dirigidas a la demanda norteamericana de embalaje de uso intensivo.

- Febrero de 2025: Taghleef Industries instaló una nueva línea de recubrimiento en su instalación de los Estados Unidos, ampliando la capacidad para recubrimientos de barrera acrílica y termosellables que apoyan la demanda de laminados de material único, con la inversión dirigida a los convertidores de alimentos y bebidas que buscan alternativas reciclables a la metalización de aluminio.

- Septiembre de 2025: Pregis amplió las operaciones de películas en América del Norte para satisfacer la demanda impulsada por el comercio electrónico de almohadas de aire y relleno de vacíos a base de BOPP.

- Abril de 2024: TOPPAN Inc. lanzó GL-SP, una película de barrera con deposición de vapor sobre sustrato de BOPP, que ofrece una transmisión de oxígeno de 0,5 cc/m²/día y está dirigida a envases de alimentos secos reciclables en América del Norte, Europa e India.

Alcance del Informe del Mercado de Películas BOPP en América del Norte

El Mercado de Películas BOPP se refiere a la industria involucrada en la producción, distribución y aplicación de películas de Polipropileno Biorientado (BOPP), que son películas de polipropileno estiradas tanto en la dirección de la máquina (MD) como en la dirección transversal (TD) para mejorar las propiedades mecánicas, ópticas y de barrera.

El Informe del Mercado de Películas BOPP en América del Norte está Segmentado por Tipo de Película (Transparente, Metalizada, Blanca/Opaca, Recubierta y Especial, Otros Tipos de Película), Espesor (Por Debajo de 15 Micrones, 15-30 Micrones, 30-45 Micrones, Por Encima de 45 Micrones), Proceso de Producción (Proceso Tenter, Proceso de Doble Burbuja Tubular, Estiramiento Biaxial Simultáneo), Aplicación (Bolsas y Sobres, Envolturas, Cintas y Etiquetas, Impresión y Laminación, Películas para Condensadores e Industriales), Vertical de Usuario Final (Alimentos, Bebidas, Industrial, Productos Farmacéuticos, Cuidado Personal y Cosméticos, Otras Verticales de Usuario Final) y País (Estados Unidos, Canadá, México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Transparente |

| Metalizada |

| Blanca / Opaca |

| Recubierta y Especial |

| Otros Tipos de Película |

| Por Debajo de 15 Micrones |

| 15-30 Micrones |

| 30-45 Micrones |

| Por Encima de 45 Micrones |

| Proceso Tenter |

| Proceso Tubular (Doble Burbuja) |

| Estiramiento Biaxial Simultáneo |

| Bolsas y Sobres |

| Envolturas |

| Cintas y Etiquetas |

| Impresión y Laminación |

| Películas para Condensadores e Industriales |

| Alimentos |

| Bebidas |

| Industrial |

| Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Otras Verticales de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Película | Transparente |

| Metalizada | |

| Blanca / Opaca | |

| Recubierta y Especial | |

| Otros Tipos de Película | |

| Por Espesor | Por Debajo de 15 Micrones |

| 15-30 Micrones | |

| 30-45 Micrones | |

| Por Encima de 45 Micrones | |

| Por Proceso de Producción | Proceso Tenter |

| Proceso Tubular (Doble Burbuja) | |

| Estiramiento Biaxial Simultáneo | |

| Por Aplicación | Bolsas y Sobres |

| Envolturas | |

| Cintas y Etiquetas | |

| Impresión y Laminación | |

| Películas para Condensadores e Industriales | |

| Por Vertical de Usuario Final | Alimentos |

| Bebidas | |

| Industrial | |

| Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Otras Verticales de Usuario Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de películas BOPP en América del Norte?

Está valorado en USD 8.810 millones en 2025 y se proyecta que alcance USD 11.710 millones para 2030.

¿Qué tipo de película crece más rápido en América del Norte?

Las películas BOPP recubiertas y especiales avanzan a una CAGR del 5,87% hasta 2030, ya que los propietarios de marcas priorizan las estructuras de barrera listas para el reciclaje.

¿Por qué los calibres más gruesos de BOPP están ganando terreno?

Las cintas de sellado de cajas para comercio electrónico y las envolturas de uso intensivo necesitan películas de 50-60 micrones para resistencia a la perforación en centros de cumplimiento automatizados.

¿Cómo afectan las normas sobre plásticos de un solo uso a la demanda de BOPP?

Las regulaciones en California y Canadá penalizan los laminados no reciclables, impulsando a los convertidores hacia estructuras de BOPP de material único para evitar tarifas.

¿Qué país es el mercado de más rápido crecimiento para las películas BOPP dentro de América del Norte?

México se expande a una CAGR del 5,35% debido al acercamiento bajo el T-MEC y al aumento de la capacidad de embalaje flexible dirigida a los propietarios de marcas estadounidenses.

¿Qué tecnologías estratégicas están reconfigurando la competencia?

Las líneas de estiramiento híbridas con capacidad para BOPE y los recubrimientos de barrera de AlOx con deposición de vapor posicionan a los extrusores tanto para la sostenibilidad como para el liderazgo en costos.

Última actualización de la página el: