Tamaño y Participación del Mercado de Fabricación de Aviación en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 272.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 288.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 383.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

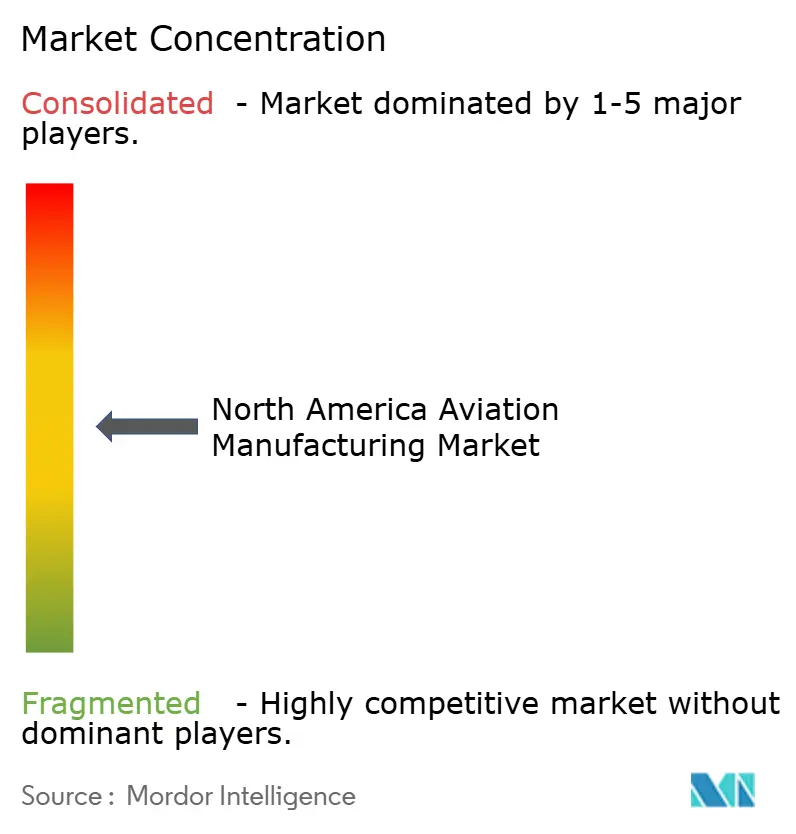

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Aviación en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de fabricación de aviación en América del Norte crezca de USD 272,37 mil millones en 2025 a USD 288,53 mil millones en 2026 y se prevé que alcance USD 383,73 mil millones en 2031 a una CAGR del 5,87% durante 2026-2031. Las perspectivas de crecimiento de la región están respaldadas por una contratación de defensa sostenida, una amplia base de proveedores en aeroestructuras y sistemas, y ciclos de modernización en flotas de aviación comercial y de negocios. La visibilidad de la demanda se beneficia de grandes carteras de pedidos y perfiles de retiro de flotas de aerolíneas que favorecen aeronaves de nueva tecnología con menor consumo de combustible. Dentro del mercado de fabricación de aviación en América del Norte, las vías de electrificación, la adopción de combustibles sostenibles y la digitalización de la aviónica configuran las prioridades de inversión y las hojas de ruta de productos. La resiliencia de la cadena de suministro y el desarrollo de la fuerza laboral siguen siendo variables de ejecución fundamentales para los fabricantes de equipos originales (OEM) y los proveedores escalonados. El apoyo político para la infraestructura y la modernización de la gestión del tráfico aéreo ayuda a alinear el rendimiento de fabricación con las ganancias de capacidad y seguridad en todo el sistema de aviación

Conclusiones Clave del Informe

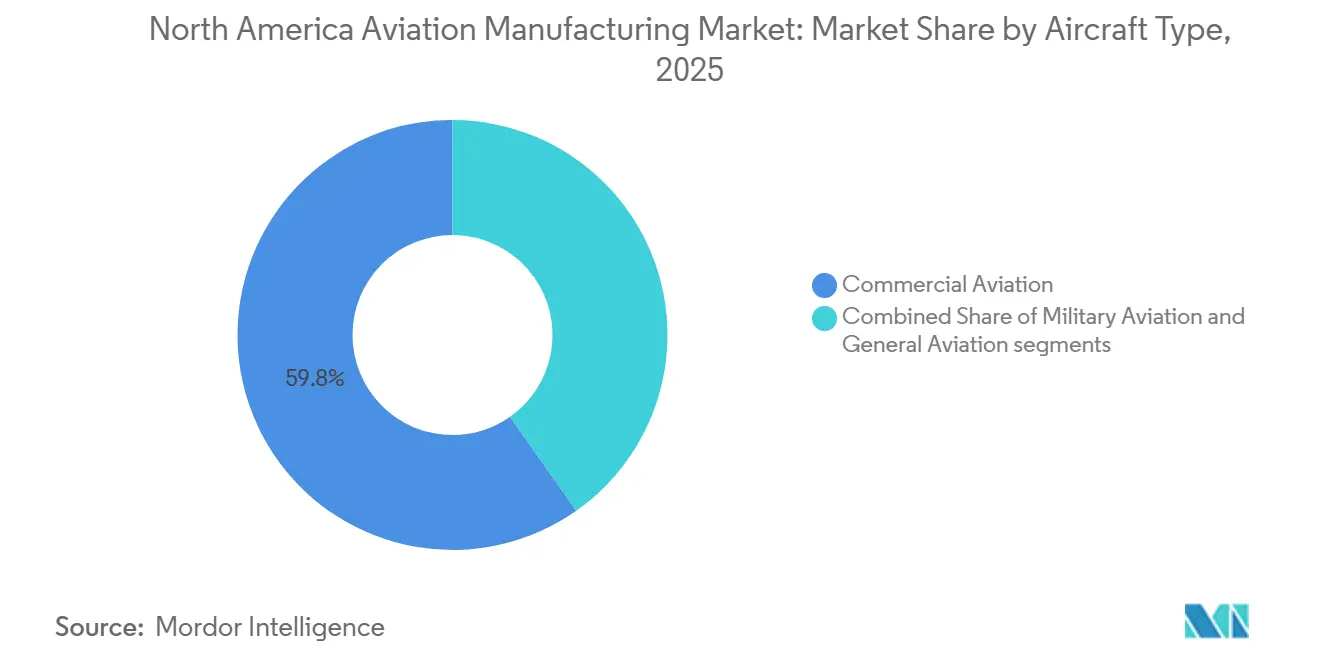

- Por tipo de aeronave, la aviación comercial lideró el mercado de fabricación de aviación en América del Norte con una participación del 59,76% en 2025, y se prevé que la aviación militar se expanda a una CAGR del 7,98% hasta 2031.

- Por componente, las estructuras de célula representaron el 39,81% en 2025, y se estima que los sistemas de aviónica y control de vuelo registren la CAGR más rápida del 6,60% hasta 2031.

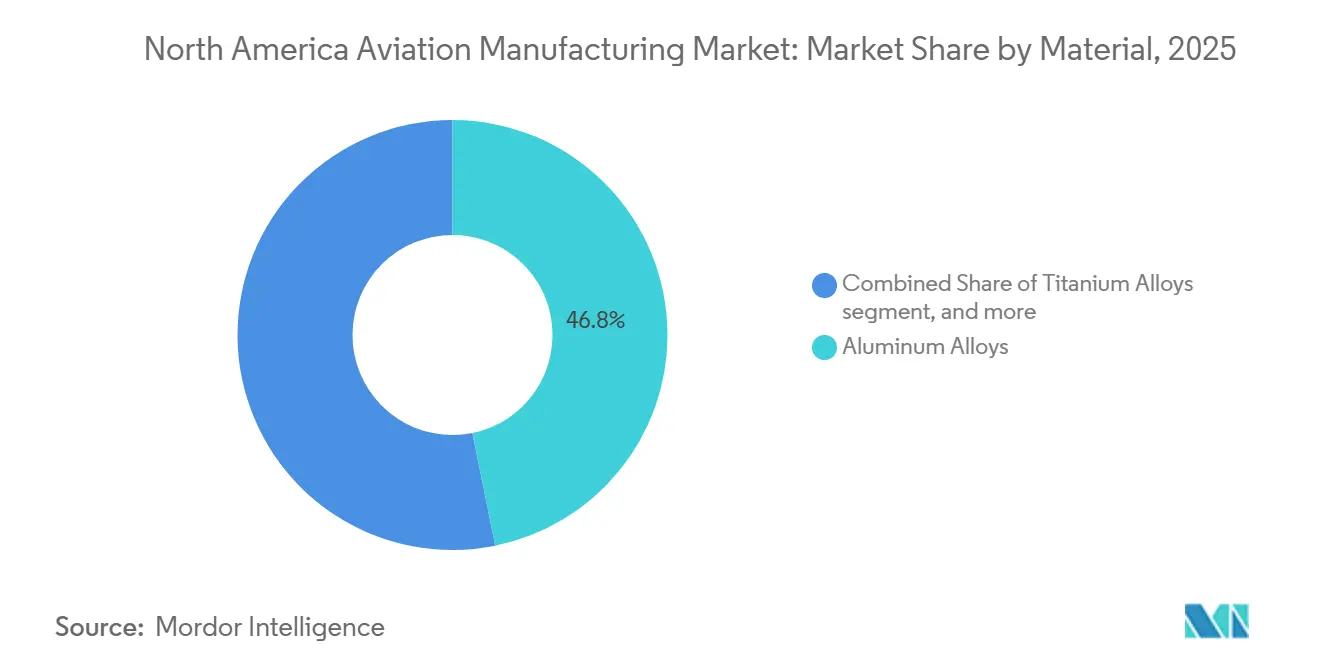

- Por material, las aleaciones de aluminio retuvieron el 46,81% en 2025, y se proyecta que los compuestos de fibra de carbono crezcan a una CAGR del 6,91% hasta 2031.

- Por geografía, Estados Unidos representó el 65,98% en 2025, y se espera que Canadá crezca a una CAGR del 6,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fabricación de Aviación en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del tráfico de pasajeros que impulsa la expansión de capacidad | +1.80% | Centros de EE. UU., áreas metropolitanas canadienses, Ciudad de México | Mediano plazo (2-4 años) |

| Preparación para la electrificación de aeronaves eVTOL e híbrido-eléctricas | +1.20% | Corredores urbanos de EE. UU., primeras pruebas en California, Texas, Florida | Largo plazo (≥ 4 años) |

| Despliegue de infraestructura de abastecimiento de combustible de aviación sostenible | +0.90% | California, Oregón, Washington, Texas, cinturón de etanol del Medio Oeste | Mediano plazo (2-4 años) |

| Auge del transporte aéreo de carga impulsado por el comercio electrónico que potencia las instalaciones de carga | +0.90% | América del Norte, con énfasis en las puertas de entrada de carga de EE. UU. | Mediano plazo (2-4 años) |

| Subvenciones de la Ley de Infraestructura Bipartidista que aceleran proyectos de capital | +0.70% | EE. UU. (todos los estados), con concentración en aeropuertos de nivel 2/3 | Corto plazo (≤ 2 años) |

| Inversiones en gestión del tráfico aéreo de próxima generación (ADS-B, SWIM) | +0.60% | Espacio aéreo controlado de EE. UU., integración con NAV CANADA de Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Tráfico de Pasajeros que Impulsa la Expansión de Capacidad

La demanda de viajes aéreos en América del Norte se encuentra en una senda de recuperación plurianual a medida que los aeropuertos y las aerolíneas de la región alinean la capacidad con el crecimiento sostenido de pasajeros. El Consejo Internacional de Aeropuertos proyectó que la región tendría 2.100 millones de pasajeros en 2025 y pronosticó un crecimiento promedio de pasajeros a largo plazo del 2,3% anual hasta 2054, lo que sostiene la demanda de nuevas aeronaves en flotas de fuselaje estrecho, fuselaje ancho y regionales.[1]Airports Council International, "World Airport Traffic Forecasts 2025–2054 Executive Summary," Airports Council International, aci.aero La dinámica de retiro de flotas potencia esta demanda, ya que las perspectivas de los OEM indican que una parte significativa de las aeronaves actuales será reemplazada en los próximos 20 años, lo que respalda la estabilidad de producción en múltiples programas en el mercado de fabricación de aviación en América del Norte. Boeing proyecta la necesidad de 21.100 reemplazos de aeronaves y 22.500 nuevas aeronaves para el crecimiento durante los próximos 20 años, con la flota global esperada para aumentar de las actuales 27.150 a 49.640 para 2044. Las aerolíneas priorizan la eficiencia de combustible y las mejoras de cabina para satisfacer las expectativas de los clientes y los objetivos de costos, lo que canaliza los pedidos hacia plataformas de próxima generación. La mejora continua en la planificación de rutas y la utilización de aeronaves respalda pedidos sostenidos más allá de los ciclos de reemplazo. El mercado de fabricación de aviación en América del Norte se beneficia de este entorno de demanda a medida que los proveedores suscriben contratos a largo plazo en estructuras, motores, aviónica e interiores.

Subvenciones de la Ley de Infraestructura Bipartidista que Aceleran Proyectos de Capital

La Ley de Infraestructura Bipartidista proporciona una pista plurianual para la modernización de aeropuertos, lo que impulsa la demanda de equipos y sistemas producidos dentro del mercado de fabricación de aviación en América del Norte. La Administración Federal de Aviación (FAA) publicó un quinto tramo de subvenciones de infraestructura en octubre de 2025, elevando el total de adjudicaciones bajo los programas aeroportuarios de la ley hasta la fecha a miles de millones, con destino a pistas, calles de rodaje, terminales y sistemas de campo de aviación. Estos programas enfatizan el abastecimiento doméstico de hierro, acero y productos manufacturados, favoreciendo a los proveedores norteamericanos y manteniendo la creación de valor en la región. Los cortos plazos de ejecución vinculados a los ciclos de subvenciones comprimen los plazos de adquisición e instalación, lo que aumenta la utilización de las fábricas de fabricantes de pasarelas de embarque, sistemas de equipaje, unidades de potencia e iluminación. Los aeropuertos que avanzan en planes de capital por fases añaden visibilidad plurianual para fabricantes, integradores y proveedores de servicios. A medida que los proyectos pasan de la planificación a la construcción, el impulso a corto plazo es más fuerte para los equipos del lado aire y los sistemas de construcción, con beneficios derivados para la formación, las herramientas de mantenimiento y el soporte de certificación.

Inversiones en Gestión del Tráfico Aéreo de Próxima Generación (ADS-B, SWIM)

La FAA hizo la transición de múltiples capacidades NextGen a operaciones de estado estable a finales de 2025, lo que respalda las actualizaciones de aviónica y las mejoras de instalación en línea en flotas comerciales y de negocios en el mercado de fabricación de aviación en América del Norte. El ADS-B está operativo en la mayor parte del espacio aéreo controlado, y los servicios de Comunicación de Datos operan en los 20 Centros de Control de Tráfico Aéreo de Ruta, mejorando la seguridad, agilizando las autorizaciones y reduciendo la congestión de radio. La Gestión de Información de Todo el Sistema mejora el intercambio de datos entre las partes interesadas y permite nuevas herramientas de gestión del espacio aéreo que benefician tanto a las aerolíneas como a la aviación general. Estas capacidades requieren sistemas de cabina de vuelo y equipos de comunicaciones compatibles, lo que crea programas de actualización para aeronaves más antiguas y demanda de instalación en línea para nuevas entregas. Las actualizaciones se extienden a los sistemas de movimiento en superficie de los aeropuertos y la optimización del área terminal, lo que abre oportunidades para sensores de vigilancia, sistemas de aumento y software que aprovechan los flujos de datos NextGen. El resultado es un canal de equipos duradero que favorece a los proveedores de aviónica, comunicaciones e integración de tecnologías de la información en el mercado de fabricación de aviación en América del Norte.

Despliegue de Infraestructura de Abastecimiento de Combustible de Aviación Sostenible

El suministro de combustible de aviación sostenible se expandió de 2024 a 2025 con una red creciente de aeropuertos y operadores de base fija (FBO) que permiten a las aerolíneas y operadores de aviación de negocios mezclar combustible de aviación sostenible (SAF) con combustible de aviación convencional. Los datos de la industria muestran 110 millones de galones de suministro de SAF en EE. UU. en 2024, con expectativas de 150 a 200 millones de galones en 2025 a medida que se amplían instalaciones adicionales, respaldadas por incentivos estatales y programas de combustibles limpios.[2]Alliance for Aviation Across America, "Sustainable Fuel Focus Shifts to U.S. States," Alliance for Aviation Across America, aviationacrossamerica.org Los productores avanzaron en nueva capacidad a través de proyectos respaldados por préstamos del Departamento de Energía, incluidos Montana Renewables y Gevo, que apuntan a adiciones de producción significativas durante la segunda mitad de la década. Los principales proveedores intermedios ampliaron los puntos de distribución en estados clave, apoyando las pruebas operativas de las aerolíneas y los primeros volúmenes para los departamentos de vuelo corporativo. Los cambios de política a corto plazo en los créditos y la elegibilidad de materias primas afectan los precios y el financiamiento, lo que otorga una prima a las soluciones de equipos modulares y escalables en los sitios de producción y mezcla. En el mercado de fabricación de aviación en América del Norte, la lista de materiales de equipos abarca unidades de proceso de hidrotratamiento, Fischer-Tropsch y alcohol a combustible de aviación, así como equipos de instrumentación y logística, lo que sostiene pedidos plurianuales para los proveedores industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones presupuestarias y sobrecostos | -0.60% | EE. UU. (todos los estados), Canadá, México | Corto plazo (≤ 2 años) |

| Permisos ambientales y oposición comunitaria | -0.80% | EE. UU. (concentrado en California, Minnesota, Noreste) | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de materiales de construcción | -1.10% | Global, con impacto agudo en el ensamblaje final de EE. UU. y proveedores de primer nivel | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en los oficios de construcción aeroportuaria | -0.90% | América del Norte, particularmente el cinturón solar de EE. UU. y las provincias canadienses | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Permisos Ambientales y Oposición Comunitaria

Los plazos de obtención de permisos alargan los proyectos de capital y pueden diferir las adiciones de capacidad de las que depende el mercado de fabricación de aviación en América del Norte para una demanda estable de equipos. Los promedios reportados para los permisos prioritarios en Minnesota entre 2018 y 2023 se extendieron mucho más allá de los objetivos estatutarios, con permisos de aire y agua que tardaron en promedio 476 días y algunas solicitudes que superaron los 1.000 días.[3]Minnesota Chamber of Commerce, "Executive Order Aims to Streamline Environmental Permitting Process," Minnesota Chamber, mnchamber.com Los ciclos de revisión prolongados introducen costos de financiamiento adicionales y pueden cambiar la fase del proyecto, alterando cuándo los fabricantes reciben pedidos y cuándo se produce la instalación. La retroalimentación de la comunidad sobre el ruido y los impactos locales requiere que los promotores de proyectos adapten los diseños y los planes de mitigación, lo que puede cambiar las especificaciones de sistemas y materiales. Los promotores de proyectos que planifican una participación temprana y completan los estudios de referencia más rápidamente reducen el riesgo de reelaboración y ciclos de deficiencia durante la revisión. Las aprobaciones más oportunas respaldan una contratación predecible, lo que es importante para la programación de fábricas y la planificación de mano de obra entre los proveedores del mercado de fabricación de aviación en América del Norte.

Cuellos de Botella en la Cadena de Suministro de Materiales de Construcción

Las restricciones en la cadena de suministro continúan influyendo en los plazos de entrega y la secuenciación de la producción de células y sistemas, lo que repercute en el ritmo de instalación en aeropuertos e instalaciones de mantenimiento, reparación y revisión (MRO). Las evaluaciones de la industria durante 2025 señalaron desafíos continuos en materiales y componentes críticos, con efectos en cascada en los proveedores de primer y segundo nivel y en el ensamblaje final. Los retrasos en las entregas de aeronaves se traducen en mayores costos operativos para las aerolíneas debido a los beneficios de eficiencia diferidos y crean desafíos de coordinación para la planificación del mantenimiento. El ritmo de entrega de motores a menudo va a la zaga de la disponibilidad de la célula, lo que pone en cola aeronaves que esperan grupos motopropulsores y retrasa el servicio de ingresos, lo que complica aún más la programación de instalaciones posteriores y actualizaciones de aviónica. Los fabricantes responden con reservas de inventario, doble abastecimiento cuando es factible y calificación de materiales alternativos, lo que requiere tiempo y esfuerzo de ingeniería. La planificación coordinada entre los OEM y los proveedores ayuda a reducir los efectos en cascada, pero las restricciones aún afectan la producción y los plazos de entrega en el mercado de fabricación de aviación en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Modernización de Defensa Supera la Recuperación Comercial

La aviación comercial representó el 59,76% en 2025, impulsada por el aumento de las entregas de aeronaves de fuselaje estrecho y la recuperación de las rutas de largo recorrido, y el mercado de fabricación de aviación en América del Norte refleja flujos de trabajo estables para estructuras, motores, aviónica e interiores. Las aerolíneas de la región se preparan para actualizaciones de vida media y ciclos de renovación de cabina en paralelo con las nuevas entregas, lo que mantiene activos los canales de actualización e instalación en línea. La visibilidad de la demanda se refuerza con previsiones a largo plazo que exigen un reemplazo sostenido de aeronaves más antiguas y un crecimiento continuo en el total de salidas, lo que respalda una pista de producción plurianual para los OEM y los proveedores. La modernización de flotas también trae actualizaciones de aviónica y conectividad a medida que la equipación de Comunicación de Datos y ADS-B se convierte en línea de base estándar, dirigiendo pedidos incrementales a los proveedores de cabina de vuelo y comunicaciones en el mercado de fabricación de aviación en América del Norte. Las plataformas de fuselaje ancho avanzan ahora en línea con la recuperación del tráfico de largo recorrido, mientras que los jets regionales y los turbohélices apuntan a rutas delgadas y redes de alimentación para una accesibilidad y flexibilidad continuas.

Se prevé que la aviación militar se expanda a una CAGR del 7,98% hasta 2031 a medida que la contratación plurianual sostiene la producción en cazas, transportes y aeronaves de ala rotatoria, y se proyecta que el tamaño del mercado de fabricación de aviación en América del Norte para la Aviación Militar se expanda a este ritmo durante el período de pronóstico. Lockheed Martin confirmó la entrega de un récord de 191 aeronaves F-35 en 2025 y finalizó un gran contrato de seguimiento para los Lotes de producción 18 y 19, proporcionando a los proveedores visibilidad de volumen para células, aviónica y materiales. Los aviones cisterna, los transportes y las plataformas de inteligencia, vigilancia y reconocimiento (ISR) siguen siendo parte integral de las misiones de movilidad y vigilancia, lo que respalda la demanda de sistemas y estructuras con misiones específicas. Las aeronaves de ala rotatoria militares también avanzan a través de hitos de modernización a medida que progresan las soluciones de elevación pesada y elevación vertical futura, lo que sostiene la demanda de transmisiones, palas y aviónica. La inversión en defensa sustenta una base estable de producción en el mercado de fabricación de aviación en América del Norte y proporciona un amortiguador contracíclico a los ciclos comerciales en la región.

Por Componente: La Digitalización de la Aviónica Lidera el Crecimiento

Las estructuras de célula representaron el 39,81% en 2025 debido al alto contenido de alas, fuselaje, empenaje y góndolas, y estas categorías siguen siendo intensivas en mano de obra y materiales dentro del mercado de fabricación de aviación en América del Norte. Los socios de primer nivel ejecutan grandes ensamblajes compuestos y metálicos con una adopción creciente de colocación automatizada de fibra, infusión de resina y mecanizado de piezas grandes. Los sistemas de calidad y la trazabilidad regulatoria siguen siendo fundamentales para la garantía de producción, lo que configura los sistemas de fábrica y las auditorías de proveedores en toda la cadena. La propulsión sigue siendo un área de gasto importante a medida que los OEM de motores invierten en tecnologías de engranajes, ventilador abierto y ciclo adaptativo para mejorar el consumo de combustible y el rendimiento de la misión en programas civiles y de defensa. GE Aerospace anunció una inversión de USD 1.000 millones en fabricación en EE. UU. en marzo de 2026 para apoyar la producción LEAP y las nuevas tecnologías de motores, fortaleciendo la capacidad nacional y la resiliencia del suministro para el mercado de fabricación de aviación en América del Norte.

Los sistemas de aviónica y control de vuelo son el segmento de componentes de más rápido crecimiento, con una CAGR del 6,60% hasta 2031, impulsados por la digitalización de la cabina de vuelo, las actualizaciones de gestión de vuelo y la adopción de arquitecturas de mando por cable. El mercado de fabricación de aviación en América del Norte para sistemas de aviónica y control de vuelo avanza a esta tasa de crecimiento. La transición de NextGen de la FAA a operaciones de estado estable aumenta el valor de la aviónica conectada que puede manejar la Comunicación de Datos e integrar el ADS-B con funciones de navegación y vigilancia. Las actualizaciones extienden esta demanda a las flotas en servicio, mientras que las nuevas construcciones incorporan conjuntos de mayor capacidad como equipo estándar de instalación en línea. Los sistemas de tren de aterrizaje y actuación evolucionan hacia arquitecturas eléctricas que reducen el peso y el mantenimiento, alineándose con los objetivos de eficiencia de los operadores. Los sistemas de control ambiental, combustible y eléctrico también ganan contenido a medida que las vías de electrificación aumentan las cargas térmicas y requieren una mejor gestión de la energía en todo el mercado de fabricación de aviación en América del Norte.

Por Material: Los Compuestos Ganan Terreno a Medida que la Reducción de Peso Impulsa la Eficiencia

Las aleaciones de aluminio retuvieron el 46,81% en 2025, respaldadas por la metalurgia establecida, la amplia capacidad de los proveedores y la rentabilidad para muchas piezas estructurales en todo el mercado de fabricación de aviación en América del Norte. Los productos de grado aeroespacial de los principales laminadores norteamericanos cumplen las especificaciones AMS y se integran con los requisitos de rendimiento y trazabilidad en todos los programas. Los imperativos de reducción de peso guían la selección de materiales e impulsan la sustitución en algunas estructuras primarias, lo que abre el camino para los compuestos avanzados. Se prevé que los compuestos de fibra de carbono se expandan a una CAGR del 6,91% hasta 2031, y los grandes programas comerciales destacan un amplio contenido de compuestos en estructuras primarias, incluidas alas y paneles de fuselaje. Los proveedores amplían la capacidad de laminado y curado automatizado para satisfacer las expectativas de producción y persiguen innovaciones de proceso que reducen el tiempo de ciclo. Las vías de reciclaje y fin de vida para termoestables y termoplásticos continúan desarrollándose a medida que los volúmenes crecen y los objetivos de sostenibilidad se endurecen en el mercado de fabricación de aviación en América del Norte.

Las aleaciones de titanio sirven para aplicaciones de alta carga y alta temperatura, como trenes de aterrizaje, pilones y estructuras de motores, complementando el aluminio y los compuestos. La diversificación del abastecimiento reduce los riesgos geopolíticos y se alinea con las prioridades de resiliencia de la cadena de suministro subrayadas por los grandes retrasos en las entregas reportados en 2025. Los aceros especiales, las superaleaciones, las cerámicas y los polvos fabricados de forma aditiva permiten el rendimiento en secciones calientes y sujetadores críticos. La fabricación aditiva de metales maduró aún más para determinados componentes de vuelo, acortando los plazos de entrega y permitiendo la consolidación de piezas en construcciones únicas. Los marcos de calificación enfatizan el control de procesos y el rigor de inspección, lo que favorece a los proveedores que invierten en monitoreo en proceso y automatización de postprocesamiento en todo el mercado de fabricación de aviación en América del Norte.

Análisis Geográfico

Estados Unidos representó el 65,98% de la producción regional en 2025, ya que el país alberga el ensamblaje final principal y extensas huellas de proveedores en el noroeste del Pacífico, Texas, el sureste y los centros aeroespaciales tradicionales. La gran contratación de defensa continúa anclando la producción con el programa F-35 alcanzando entregas récord en 2025 y una cartera de pedidos plurianual que mejora la visibilidad en recubrimientos, compuestos y sistemas de misión en el mercado de fabricación de aviación en América del Norte. El despliegue de capacidades NextGen de la FAA y las subvenciones de infraestructura añaden demanda de aviónica, comunicaciones y sistemas aeroportuarios, y apoyan a los proveedores estadounidenses a través de las disposiciones de Compra en América y los plazos de modernización. La capacidad de propulsión se está fortaleciendo con nuevas inversiones en EE. UU. para ampliar la producción LEAP y desarrollar motores de próxima generación para uso militar, reforzando la base de proveedores nacionales en el mercado de fabricación de aviación en América del Norte. Los plazos de obtención de permisos siguen siendo una restricción para las expansiones en varios estados, lo que requiere una planificación cuidadosa del proyecto para evitar retrasos y escalada de costos.

Se proyecta que Canadá registre el crecimiento más rápido a una CAGR del 6,12% hasta 2031, lo que refleja la fortaleza del mercado de jets de negocios y la profundización de los vínculos industriales con los principales contratistas de EE. UU. Bombardier entregó 157 jets de negocios en 2025 y reportó USD 9.550 millones en ingresos para el año, demostrando una sólida conversión de cartera de pedidos y apoyando una producción a mayor ritmo en 2026 en el mercado de fabricación de aviación en América del Norte. La empresa también anunció una expansión de USD 100 millones para apoyar la familia Global, lo que sustenta la demanda de proveedores en Quebec y Ontario. La base de proveedores de Canadá proporciona trenes de aterrizaje, aeroestructuras y sistemas de simulación de vuelo a programas comerciales y de defensa, y se beneficia de acuerdos bilaterales de seguridad que agilizan la certificación a través de las fronteras. El papel de Canadá en nichos de alto valor continúa expandiéndose a medida que las autoridades de transporte alinean los marcos regulatorios y los OEM asignan trabajo en función de la capacidad y el cronograma.

México continúa fortaleciendo su papel como base de fabricación competitiva en costos, estrechamente integrada con EE. UU. a través del marco de comercio norteamericano. Los proveedores operan instalaciones de mecanizado, arneses de cableado, laminado de compuestos y subensamblaje, posicionadas para la entrega justo a tiempo a las líneas de ensamblaje final de EE. UU., lo que respalda el modelo de suministro regionalizado del mercado de fabricación de aviación en América del Norte. El suministro de mano de obra y los canales de formación se están expandiendo a través de programas de educación técnica que cubren las crecientes industrias aeroespaciales y adyacentes. Las mejoras de infraestructura y las mejoras en la fiabilidad del suministro eléctrico mejoran el entorno operativo, mientras que las reglas de origen comerciales mantienen los incentivos para el contenido norteamericano. El mercado de fabricación de aviación en América del Norte se beneficia de esta integración trinacional a medida que los OEM cubren el riesgo geopolítico y reducen los plazos de transporte.

Panorama Competitivo

El mercado de fabricación de aviación en América del Norte presenta un nivel superior concentrado en grandes plataformas comerciales y de defensa y una amplia base de proveedores escalonados que abarcan estructuras, motores, aviónica e interiores. En el lado civil, las aerolíneas y los arrendadores gestionan los retrasos en las entregas de grandes carteras de pedidos, lo que aumenta el valor de la fiabilidad y la estabilidad de la producción en la gestión de programas. Los programas de defensa proporcionan un lastre plurianual a las perspectivas de producción, con las entregas del F-35 alcanzando un récord en 2025 y un gran contrato de seguimiento que sostiene la capacidad de los proveedores y la inversión. La aviación de negocios sigue siendo competitiva en el extremo de ultra largo alcance, donde los lanzamientos de productos y las certificaciones configuran la dinámica de participación entre las marcas líderes. En todos los niveles, la ejecución en calidad, entrega y control de costos sigue siendo decisiva a medida que los principales contratistas se centran en el rendimiento y la resiliencia de los proveedores.

El despliegue estratégico de capital respalda las mejoras de fabricación y la reducción de riesgos en los flujos de trabajo críticos del mercado de fabricación de aviación en América del Norte. GE Aerospace comprometió USD 1.000 millones para la fabricación en EE. UU. en 2026 para añadir capacidad LEAP y desarrollar motores de ciclo adaptativo, lo que fortalece la capacidad del segmento de propulsión para satisfacer la demanda civil y militar. Los ciclos de actualización de aviónica y comunicaciones continúan a medida que las capacidades NextGen hacen la transición a operaciones estándar, lo que incentiva las actualizaciones y mejoras de instalación en línea para cabinas de vuelo conectadas. El progreso en la certificación en aviación de negocios introduce nuevas cabinas y envolventes de rendimiento, impulsando la demanda de reconfiguración de interiores y pedidos de sistemas asociados. Los principales contratistas enfatizan la fabricación digital, los materiales avanzados y la automatización para aumentar los rendimientos y reducir el retrabajo, mejorando el rendimiento general en el mercado de fabricación de aviación en América del Norte.

La electrificación y la movilidad aérea avanzada abren nuevos grupos de contenido direccionable para los proveedores establecidos de aviónica, baterías y propulsión eléctrica en el mercado de fabricación de aviación en América del Norte. Archer informó que la FAA ha aceptado todas las presentaciones de Medios de Cumplimiento para su aeronave Midnight y describió los primeros vuelos de ingresos previstos para 2026, avanzando en la senda de comercialización de eVTOL. Electra presentó una solicitud de certificación de tipo Parte 23 para su EL-9 híbrido-eléctrico en diciembre de 2025, señalando avances en los conceptos de despegue y aterrizaje corto para mercados regionales. La expansión de la infraestructura de SAF respalda vectores de crecimiento adicionales para los proveedores de equipos de proceso e instrumentación a medida que los proyectos financiados en 2025 y 2026 avanzan. Las empresas que alinean sus carteras con la eficiencia, la sostenibilidad y las operaciones digitales están posicionadas para capturar contenido de mayor valor y sostener el crecimiento en el mercado de fabricación de aviación en América del Norte.

Líderes de la Industria de Fabricación de Aviación en América del Norte

Airbus SE

The Boeing Company

Lockheed Martin Corporation

RTX Corporation

GE Aerospace (General Electric Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GE Aerospace anunció su intención de invertir USD 1.000 millones adicionales en sus instalaciones de fabricación en EE. UU. y su red de proveedores en 2026. Esta inversión tiene como objetivo acelerar las entregas de motores, aumentar la producción de componentes que amplían los intervalos entre visitas al taller de mantenimiento y mejorar la producción de defensa para satisfacer la creciente demanda militar.

- Febrero de 2026: Transport Canada aprobó los jets de negocios Gulfstream G700 y G800, permitiendo la entrada en servicio de nuevas plataformas de ultra largo alcance.

- Enero de 2026: Bombardier anunció una expansión de USD 100 millones de su centro de fabricación en Dorval, Quebec, para apoyar el aumento de las tasas de producción de la línea de productos de jets de negocios Global.

Alcance del Informe del Mercado de Fabricación de Aviación en América del Norte

El mercado de fabricación de aviación en América del Norte incluye la producción de aeronaves de aviación comercial, militar y general, junto con sus componentes y sistemas. El mercado se beneficia de una base de fabricación geográficamente concentrada, con EE. UU. como principal productor, respaldado por programas aeroespaciales en Canadá y México.

El mercado de fabricación de aviación en América del Norte está segmentado por tipo de aeronave, componente, material y geografía. Por tipo de aeronave, el mercado está segmentado en aviación comercial, aviación militar y aviación general. Por componente, el mercado está segmentado en estructuras de célula, sistemas de propulsión, sistemas de aviónica y control de vuelo, módulos de cabina e interiores, tren de aterrizaje y actuación, y otros componentes. Por material, el mercado está segmentado en aleaciones de aluminio, compuestos de fibra de carbono, aleaciones de titanio, acero de alta resistencia y otros materiales. El informe también cubre los tamaños de mercado y las previsiones para el mercado de fabricación de aviación en América del Norte en tres países de la región. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Aviación Comercial | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | |

| Jets Regionales | |

| Aviación Militar | Aeronaves de Combate |

| Aeronaves No de Combate | |

| Helicópteros | |

| Aviación General | Jets de Negocios |

| Aeronaves Turbohélice | |

| Aeronaves de Pistón | |

| Helicópteros |

| Estructuras de Célula |

| Sistemas de Propulsión |

| Sistemas de Aviónica y Control de Vuelo |

| Módulos de Cabina e Interiores |

| Tren de Aterrizaje y Actuación |

| Otros Componentes |

| Aleaciones de Aluminio |

| Compuestos de Fibra de Carbono |

| Aleaciones de Titanio |

| Acero de Alta Resistencia |

| Otros Materiales |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Aeronave | Aviación Comercial | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | ||

| Jets Regionales | ||

| Aviación Militar | Aeronaves de Combate | |

| Aeronaves No de Combate | ||

| Helicópteros | ||

| Aviación General | Jets de Negocios | |

| Aeronaves Turbohélice | ||

| Aeronaves de Pistón | ||

| Helicópteros | ||

| Por Componente | Estructuras de Célula | |

| Sistemas de Propulsión | ||

| Sistemas de Aviónica y Control de Vuelo | ||

| Módulos de Cabina e Interiores | ||

| Tren de Aterrizaje y Actuación | ||

| Otros Componentes | ||

| Por Material | Aleaciones de Aluminio | |

| Compuestos de Fibra de Carbono | ||

| Aleaciones de Titanio | ||

| Acero de Alta Resistencia | ||

| Otros Materiales | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de fabricación de aviación en América del Norte hasta 2031?

El tamaño del mercado de fabricación de aviación en América del Norte es de USD 288,53 mil millones en 2026 y se proyecta que alcance USD 383,79 mil millones en 2031 a una CAGR del 5,87% durante 2026 a 2031.

¿Qué segmentos lideran y crecen más rápido dentro del mercado de fabricación de aviación en América del Norte?

La aviación comercial lideró con el 59,76% en 2025, mientras que se prevé que la aviación militar crezca a una CAGR del 7,98% hasta 2031, y los sistemas de aviónica y control de vuelo son el área de componentes de más rápido crecimiento a una CAGR del 6,60%.

¿Cómo están afectando la infraestructura y la modernización de la gestión del tráfico aéreo al mercado de fabricación de aviación en América del Norte?

Las subvenciones de infraestructura de la FAA y la transición de capacidades NextGen como ADS-B y Comunicación de Datos a operaciones de estado estable están generando demanda plurianual de sistemas aeroportuarios y aviónica conectada.

¿Qué tendencias en materiales están configurando la producción de aeronaves en América del Norte?

Las aleaciones de aluminio retienen la mayor participación, mientras que los compuestos de fibra de carbono ganan terreno con una CAGR del 6,91% a medida que los OEM priorizan la reducción de peso y la eficiencia de combustible en las estructuras primarias.

¿Qué países impulsan el rendimiento regional dentro de América del Norte?

Estados Unidos representó el 65,98% de la producción regional en 2025, y Canadá es el país de más rápido crecimiento a una CAGR del 6,12% hasta 2031, respaldado por la fortaleza de los jets de negocios y la integración de proveedores.

¿Qué movimientos recientes indican inversión estratégica en el mercado de fabricación de aviación en América del Norte?

La inversión de USD 1.000 millones de GE Aerospace en fabricación en EE. UU. en marzo de 2026, las entregas récord del F-35 en 2025 con un gran contrato de seguimiento, y las nuevas certificaciones en aviación de negocios señalan una expansión sostenida de la capacidad y el avance de productos.

Última actualización de la página el: