Tamaño y Participación del Mercado de Estampado de Acero Automotriz en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 19.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estampado de Acero Automotriz en América del Norte por Mordor Intelligence

El mercado de estampado de acero automotriz en América del Norte alcanzó los USD 19,43 mil millones en 2025 y se proyecta que crezca a una CAGR del 3,62%, elevando el tamaño del mercado de estampado de acero automotriz en América del Norte a USD 23,22 mil millones para 2030. Las normas más estrictas de contenido regional del USMCA, los programas continuos de reducción de peso y las mejoras en automatización respaldan esta expansión moderada, incluso cuando la gigafundición de aluminio presenta presión competitiva. El acero mantiene una participación líder del 57% en la construcción promedio de vehículos porque los grados de alta resistencia avanzada pueden cumplir los objetivos de seguridad en colisiones, costos y sostenibilidad con mayor facilidad que los materiales alternativos. El impulso de inversión es sólido: los nuevos hornos de arco eléctrico, las líneas de prensas servo y los talleres de prensas integrados acortan las cadenas de suministro y refuerzan el mercado de estampado de acero automotriz en América del Norte frente a la volatilidad global. Los vientos de cola de la demanda se fortalecen aún más a medida que la relocalización de los recintos de paquetes de baterías se acelera bajo las normas de contenido de la Ley de Reducción de la Inflación, otorgando a los proveedores regionales una ventaja decisiva en costos y logística.

Conclusiones Clave del Informe

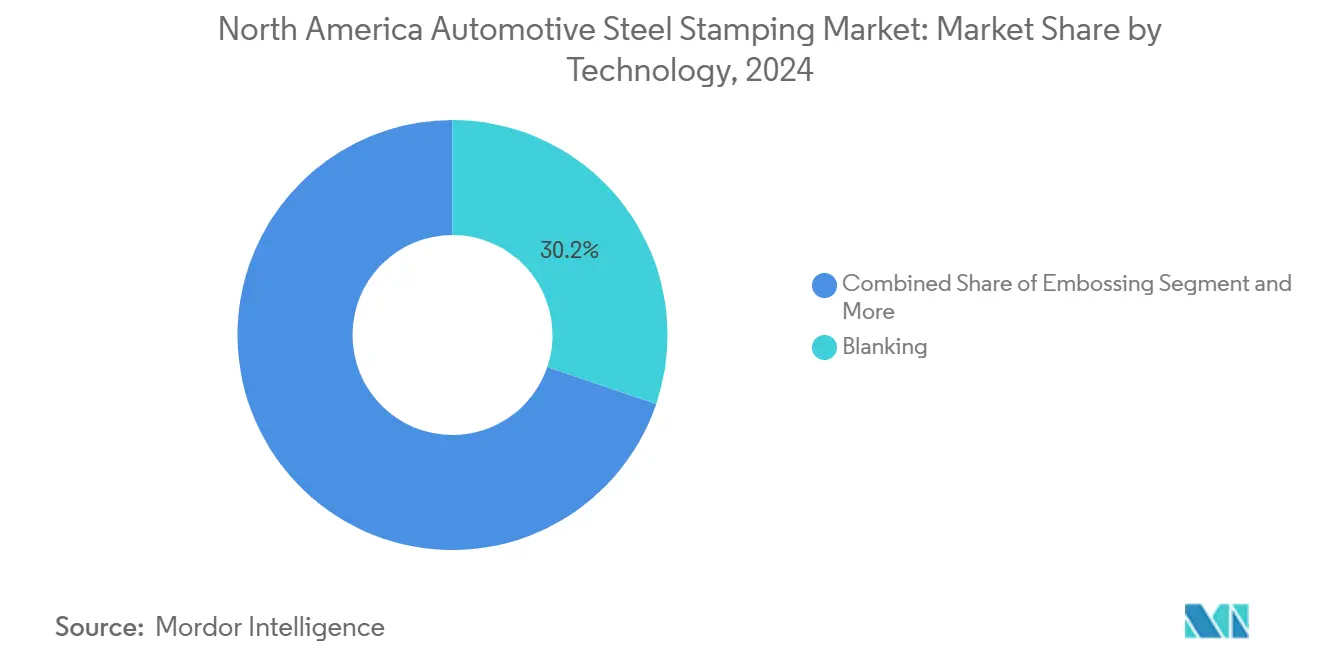

- Por tecnología, el troquelado contribuyó con el 30,23% del tamaño del mercado de estampado de acero automotriz en América del Norte en 2024, y se proyecta que otras tecnologías crezcan a una CAGR del 5,07% hasta 2030.

- Por proceso, el conformado de chapa metálica mantuvo el 35,12% de los ingresos de 2024, mientras que el estampado en caliente registrará la CAGR más rápida del 8,04% durante el período de pronóstico.

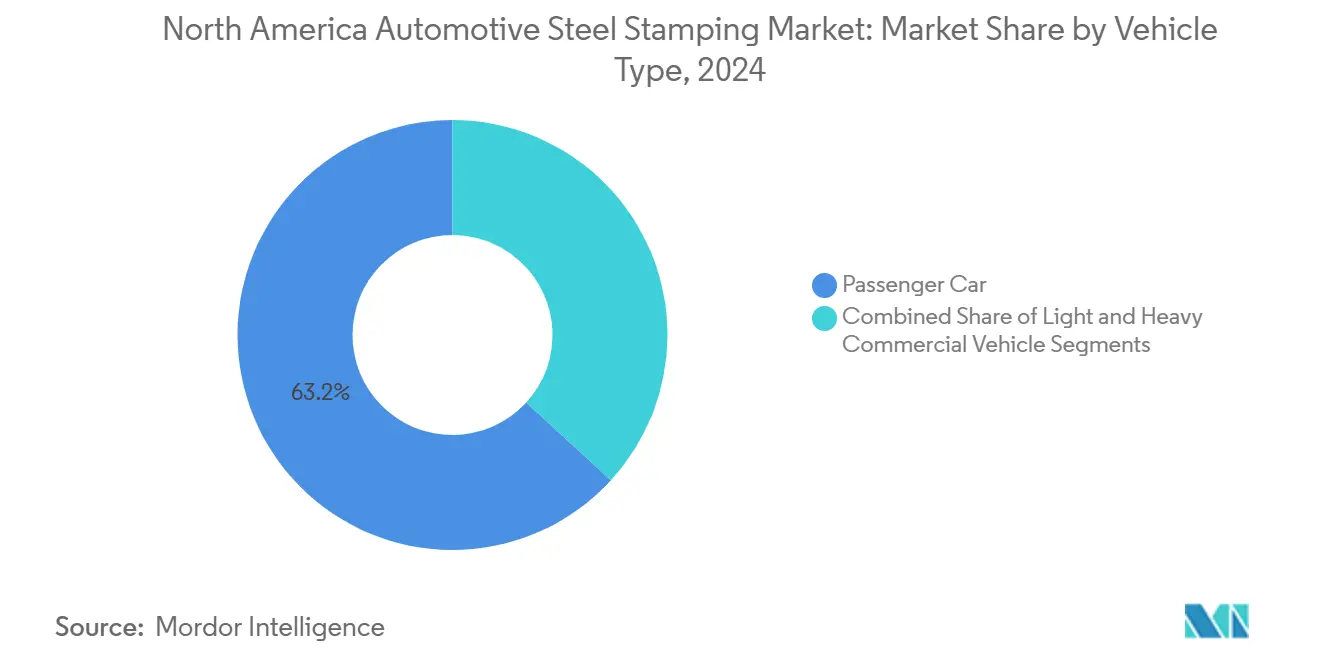

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,17% del valor de 2024, aunque los vehículos comerciales ligeros avanzarán a una CAGR del 5,03% hasta 2030.

- Por propulsión, los vehículos de combustión interna retuvieron una participación del 72,36% en 2024, y los vehículos eléctricos registrarán la CAGR más alta del 14,18% hasta 2030.

- Por geografía, Estados Unidos concentró el 68,42% de la participación del mercado de estampado de acero automotriz en América del Norte en 2024, mientras que se pronostica que México se expandirá a una CAGR del 4,53% hasta 2030.

Tendencias e Información del Mercado de Estampado de Acero Automotriz en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de la Producción de Vehículos Ligeros en América del Norte | +0.8% | Estados Unidos y Canadá, con efectos secundarios en México | Corto plazo (≤ 2 años) |

| Demanda de los Fabricantes de Equipos Originales de Estampados de Acero de Alta Resistencia Avanzada y Ultra Alta Resistencia | +1.2% | Global, con concentración en EE. UU. y México | Mediano plazo (2-4 años) |

| Normas del USMCA que Favorecen a los Proveedores Locales | +0.9% | América del Norte, particularmente el corredor EE. UU.-México | Largo plazo (≥ 4 años) |

| Automatización que Reduce los Costos de Estampado | +0.4% | Centros de manufactura de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Relocalización para el Cumplimiento de la Ley de Reducción de la Inflación | +0.6% | Estados Unidos, ganancias tempranas en Míchigan, Ohio, Tennessee | Mediano plazo (2-4 años) |

| Demanda de Megaestampado para Vehículos Eléctricos en Sustitución de la Gigafundición | +0.3% | América del Norte, concentrada en centros de producción de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Recuperación de la Producción de Vehículos Ligeros en América del Norte tras la Pandemia

La producción de vehículos ligeros en América del Norte alcanzó 15,7 millones de unidades en 2024, marcando una trayectoria de recuperación que se correlaciona directamente con la demanda de estampado, ya que cada vehículo requiere aproximadamente entre 200 y 300 componentes estampados. La recuperación se acelera gracias a la normalización de la cadena de suministro y la reposición de inventarios, con fabricantes de automóviles como GM y Ford reanudando sus calendarios de producción completos tras las interrupciones provocadas por la pandemia. El consumo de acero en el sector automotriz muestra resiliencia, con Cleveland-Cliffs reportando que el 26% de las ventas de acero se destinaron directamente a los mercados automotrices en el segundo trimestre de 2025, lo que destaca el impulso de recuperación del sector. Este aumento en la producción genera efectos multiplicadores para los proveedores de estampado, ya que el incremento en el ensamblaje de vehículos impulsa una demanda proporcional de paneles de carrocería, componentes estructurales y piezas críticas para la seguridad. El patrón de recuperación sugiere un crecimiento sostenido hasta 2026, con proyecciones que indican 16,1 millones de unidades anuales, lo que respalda las mejoras en la utilización de la capacidad de la industria del estampado.

Impulso de los Fabricantes de Equipos Originales hacia la Reducción de Peso que Estimula la Demanda de Estampados de Acero de Alta Resistencia Avanzada y Ultra Alta Resistencia

Las normas de Economía de Combustible Promedio Corporativa (CAFE) exigen aumentos anuales del 2% para automóviles de pasajeros hasta 2031, lo que obliga a los fabricantes de automóviles a adoptar materiales avanzados que reduzcan el peso del vehículo manteniendo la integridad estructural. El acero de alta resistencia avanzada y el acero de ultra alta resistencia permiten reducciones de peso de hasta el 25% en las estructuras de carrocería en comparación con el acero convencional, con resistencias a la tracción que alcanzan entre 1.500 y 2.000 MPa mediante procesos de estampado en caliente. La tecnología de Integración de Múltiples Piezas de ArcelorMittal demuestra ventajas de costo sobre la fundición a presión de aluminio al tiempo que logra ahorros de peso similares, posicionando el estampado de acero como la solución preferida para vehículos de producción en masa. El imperativo de reducción de peso se intensifica con la adopción de vehículos eléctricos, donde cada kilogramo ahorrado en la estructura de la carrocería se traduce en mayor autonomía de la batería y menores costos de materiales. Los grados de acero avanzados como Fortiform® permiten el estampado en frío de componentes de ultra alta resistencia, ampliando la flexibilidad de diseño mientras se mantiene la eficiencia de fabricación.

Normas de Contenido Regional del USMCA más Estrictas que Favorecen a los Estampadores de Acero Locales

El requisito de contenido de valor regional del 75% del USMCA, recientemente elevado al 85% mediante orden ejecutiva con planes de alcanzar el 90% para 2026, remodela fundamentalmente las cadenas de suministro automotriz al exigir el abastecimiento local[1]"Trump Raises USMCA Auto Content Rule to 85%," Mexico Business News, mexicobusiness.news.. Las normas de adquisición de acero y aluminio requieren un abastecimiento del 70% en América del Norte, creando ventajas competitivas para los proveedores de estampado regionales mientras imponen aranceles del 25% a las importaciones no conformes[2]"The United States-Mexico-Canada Agreement (USMCA)," ustr.gov.. Este marco regulatorio impulsa USD 34 mil millones en nuevas inversiones automotrices y 76.000 empleos en 5 años, con operaciones de estampado que se benefician de los requisitos de proximidad y los mandatos de localización de la cadena de suministro. Las normas de Contenido de Valor Laboral que exigen entre el 40% y el 45% de manufactura con salarios altos incentivan aún más las operaciones de estampado domésticas, ya que los fabricantes de automóviles buscan proveedores conformes para evitar penalizaciones arancelarias. El endurecimiento regulatorio crea barreras para los proveedores asiáticos mientras amplía las oportunidades de mercado para los estampadores establecidos en América del Norte con relaciones existentes con fabricantes de equipos originales.

Inversiones en Automatización que Reducen el Costo por Pieza en las Prensas de Estampado

La inversión de USD 200 millones de BMW en un taller de prensas en Spartanburg demuestra el compromiso de la industria con la automatización, con tecnología servo y robótica avanzada que mejoran la calidad de las piezas al tiempo que reducen los tiempos de ciclo. La adquisición por parte de Martinrea de prensas de 3.000 toneladas y 1.600 toneladas con capacidades de velocidad variable ejemplifica cómo los proveedores de primer nivel aprovechan la automatización para mejorar el rendimiento y el control de calidad[3]"Tier 1 masters massive stampings with 3,000-tonne press," The fabricator, thefabricator.com. . La prensa de estampado Serie CX de SIMPAC, diseñada específicamente para aplicaciones de vehículos eléctricos, incorpora control de calidad impulsado por inteligencia artificial y sistemas de mantenimiento predictivo que reducen el tiempo de inactividad y mejoran la eficiencia operativa. Estas inversiones en automatización permiten a los estampadores competir con regiones de bajo costo mientras mantienen los estándares de calidad requeridos para los componentes automotrices críticos para la seguridad. El ciclo de adopción tecnológica se acelera a medida que los proveedores buscan compensar los aumentos en los costos laborales y mejorar la competitividad frente a tecnologías de fabricación emergentes como la gigafundición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Acero Plano | -0.7% | Estados Unidos y Canadá, impacto moderado en México | Corto plazo (≤ 2 años) |

| Adopción más Lenta de Vehículos Eléctricos de Batería | -0.5% | América del Norte, concentrada en segmentos de vehículos eléctricos premium | Mediano plazo (2-4 años) |

| Presión de Reducción de Costos de los Fabricantes de Equipos Originales sobre los Proveedores de Primer Nivel | -0.4% | Estados Unidos y Canadá, especialmente la base de proveedores de primer nivel | Mediano a largo plazo (2-4+ años) |

| Sustitución por Aluminio y Materiales Compuestos | -0.2% | Global, pronunciada en aplicaciones de reducción de peso y vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Acero Plano en América del Norte

La volatilidad de los precios del acero alcanzó niveles críticos en 2024, con precios de bobina laminada en caliente que fluctuaron entre USD 800 y 1.000 por tonelada, creando presión sobre los márgenes de los proveedores de estampado que típicamente operan con contratos de precios de 3 a 6 meses mientras enfrentan cambios inmediatos en los costos de materiales. Los procedimientos de casos comerciales contra importaciones de acero revestido de múltiples países introducen incertidumbre adicional, con posibles aranceles que afectan la dinámica de precios domésticos y la competitividad de los proveedores. La inflación en los costos de materias primas, las fluctuaciones en los precios de la energía y las tensiones geopolíticas contribuyen a la inestabilidad de los precios, con el acero representando entre el 60% y el 70% de los costos de producción de estampado. Los proveedores de estampado implementan estrategias de gestión de riesgos que incluyen contratos a largo plazo, optimización de inventarios y sustitución de materiales, aunque la volatilidad de los precios sigue siendo un desafío persistente que afecta la rentabilidad y la planificación de inversiones. La volatilidad impacta particularmente a los proveedores más pequeños que carecen de capacidades de cobertura y poder de negociación con las acerías.

Adopción de Vehículos Eléctricos de Batería más Lenta de lo Esperado que Limita los Volúmenes Incrementales de Estampado

Las tasas de penetración de los vehículos eléctricos de batería se quedan por detrás de las proyecciones iniciales, con pronósticos de la industria que ajustan la participación de mercado de los vehículos eléctricos de batería al 20-30% para 2030 en comparación con estimaciones anteriores del 40-50%, lo que impacta directamente la demanda incremental de estampado para componentes específicos de vehículos eléctricos. La resistencia de los consumidores a los precios más altos de los vehículos eléctricos, las limitaciones en la infraestructura de carga y la ansiedad por la autonomía contribuyen a los retrasos en la adopción, con fabricantes de automóviles como Ford reduciendo los planes de producción de vehículos eléctricos y desplazando el enfoque hacia los trenes de potencia híbridos. La transición más lenta afecta la demanda de estampado de recintos de baterías, donde cada vehículo eléctrico requiere componentes estructurales especializados con un valor de entre USD 500 y 800 por vehículo en contenido de estampado. Los resultados del segundo trimestre de 2024 de Magna reflejan este desafío, con volúmenes de vehículos eléctricos inferiores a los esperados que impactan las operaciones de ensamblaje y la demanda de componentes. Los proveedores de estampado deben equilibrar las inversiones en capacidad para componentes de vehículos eléctricos mientras mantienen las capacidades de producción de motores de combustión interna durante el período de transición extendido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Automatización Impulsa el Dominio del Troquelado

La tecnología de troquelado concentra el 30,23% de la participación de mercado en 2024, lo que refleja su papel fundamental en la creación de piezas de trabajo iniciales para operaciones de conformado posteriores en todas las plataformas de vehículos. El dominio del segmento se debe a su versatilidad en el procesamiento de aceros convencionales y de alta resistencia avanzada, con líneas de troquelado modernas capaces de manejar espesores de material de 0,5 mm a 6 mm mientras mantienen tolerancias estrictas. El segmento de otras tecnologías se acelera a una CAGR del 5,07% de 2025 a 2030, impulsado por innovaciones en acuñado, flanjeado y procesos de conformado especializados que permiten geometrías complejas requeridas para recintos de baterías de vehículos eléctricos y componentes estructurales. Las operaciones de embutición ganan terreno en aplicaciones de reducción de peso, creando patrones de rigidización estratégicos que reducen el uso de material mientras mantienen la integridad estructural.

Los procesos de doblado experimentan una demanda constante de la producción de componentes de chasis y suspensión, mientras que la tecnología de acuñado encuentra aplicaciones de nicho en componentes de precisión que requieren un control dimensional exacto. La evolución de la combinación tecnológica refleja el cambio de los fabricantes de automóviles hacia enfoques de fabricación integrados, donde múltiples operaciones de conformado se combinan dentro de líneas de prensas individuales para reducir la manipulación y mejorar la consistencia de la calidad. Las herramientas de simulación avanzadas como BM-Stamp de ESI permiten a los estampadores optimizar los parámetros del proceso y reducir los ciclos de desarrollo de prueba y error, apoyando la adopción de tecnologías de conformado complejas en toda la industria.

Por Proceso: El Estampado en Caliente Revoluciona los Requisitos de Resistencia

La tecnología de estampado en caliente crece a una CAGR del 8,04% de 2025 a 2030, transformando la producción de acero de ultra alta resistencia mediante procesos controlados de calentamiento y temple que logran resistencias a la tracción superiores a 1.500 MPa. El conformado de chapa metálica mantiene el 35,12% de la participación de mercado en 2024, abarcando operaciones tradicionales de embutición profunda y matrices progresivas que forman paneles de carrocería complejos y componentes estructurales. La evolución del segmento de procesos refleja la creciente adopción por parte de los fabricantes de automóviles de técnicas de templado a medida, donde el enfriamiento diferencial crea zonas de resistencia variable dentro de componentes individuales para optimizar el rendimiento en colisiones y la reducción de peso. La instalación de AP&T en la planta de Simwon en Texas demuestra las ganancias de eficiencia del estampado en caliente, logrando mejoras de producción del 15-20% en comparación con los métodos de conformado convencionales.

Los procesos de conformado por rodillos sirven para aplicaciones especializadas en rieles estructurales y componentes de refuerzo, mientras que la fabricación de metal abarca operaciones secundarias que incluyen soldadura, ensamblaje y acabado. El panorama de procesos se desplaza hacia celdas de fabricación integradas que combinan múltiples operaciones, reduciendo la manipulación de materiales y mejorando el control de calidad a lo largo de la secuencia de producción. La trayectoria de crecimiento del estampado en caliente se alinea con los requisitos de las regulaciones de seguridad y los mandatos de reducción de peso, ya que los componentes endurecidos en prensa permiten una reducción de peso del 20-40% en las estructuras de carrocería de los vehículos mientras mejoran la protección en colisiones.

Por Tipo de Vehículo: Los Segmentos Comerciales Impulsan el Crecimiento

Los vehículos comerciales ligeros se aceleran a una CAGR del 5,03% de 2025 a 2030, superando el desempeño constante de los automóviles de pasajeros a medida que la logística del comercio electrónico y la demanda de entrega de última milla aumentan en toda América del Norte. Los automóviles de pasajeros mantienen una participación de mercado del 63,17% en 2024, lo que refleja su continuo dominio en los volúmenes generales de producción de vehículos y el contenido de estampado por unidad. El segmento de vehículos comerciales se beneficia de la expansión de USD 3 mil millones de Ford en Super Duty y la creciente demanda de vehículos de reparto eléctricos que requieren estructuras especializadas de montaje de baterías y componentes de chasis reforzados. Los vehículos comerciales pesados representan el segmento más pequeño pero muestran resiliencia a través del gasto en infraestructura y el crecimiento del transporte de carga, con la inversión de USD 700 millones de Volvo en México destacando la confianza internacional en los mercados de vehículos comerciales de América del Norte.

La segmentación por tipo de vehículo refleja los cambios en las preferencias de los consumidores y las influencias regulatorias, con las normas CAFE que impulsan iniciativas de reducción de peso en todas las categorías mientras las regulaciones de seguridad exigen componentes estructurales más resistentes. Los requisitos de estampado de vehículos comerciales difieren significativamente de los automóviles de pasajeros, requiriendo materiales más gruesos, mayores capacidades de prensa y técnicas de conformado especializadas para aplicaciones de uso intensivo. La dinámica del segmento sugiere un crecimiento sostenido en aplicaciones comerciales a medida que la regionalización de la cadena de suministro y la expansión del comercio electrónico crean una demanda a largo plazo de plataformas especializadas de vehículos comerciales.

Por Propulsión: La Transición hacia Vehículos Eléctricos Acelera la Innovación en Componentes

Los vehículos eléctricos crecen a una CAGR del 14,18% de 2025 a 2030, impulsados por los requisitos de recintos de paquetes de baterías y las modificaciones estructurales necesarias para la integración de la arquitectura de vehículos eléctricos. Los motores de combustión interna mantienen el 72,36% de la participación de mercado en 2024, lo que refleja el período de transición extendido y la adopción de trenes de potencia híbridos que combinan componentes de combustión interna y eléctricos dentro de plataformas de vehículos individuales. La segmentación por propulsión revela cambios fundamentales en los requisitos de estampado, donde los vehículos eléctricos demandan estructuras especializadas de protección de baterías, pisos reforzados y sistemas de gestión de colisiones modificados que difieren sustancialmente de los vehículos convencionales de combustión interna. El Recinto de Batería OPTiForm™ de Magna demuestra las ventajas del acero en aplicaciones de vehículos eléctricos, utilizando estampado de embutición profunda para crear diseños de componente único que mejoran la eficiencia estructural mientras reducen la complejidad del ensamblaje.

La evolución de la combinación de propulsión crea desafíos duales para los estampadores, quienes deben invertir en utillaje específico para vehículos eléctricos mientras mantienen las capacidades de producción de motores de combustión interna durante el período de transición. Los vehículos eléctricos de batería requieren aproximadamente un 50% más de contenido de acero endurecido en prensa en comparación con los vehículos convencionales, creando oportunidades para procesos de conformado avanzados y materiales de alta resistencia. Los trenes de potencia híbridos representan un segmento intermedio que requiere componentes para ambos sistemas de propulsión, añadiendo complejidad a las operaciones de estampado mientras proporciona estabilidad de volumen durante la transición hacia los vehículos eléctricos.

Análisis Geográfico

En 2024, Estados Unidos representó el 68,42% del mercado de estampado de acero automotriz en América del Norte, respaldado por clústeres consolidados en Míchigan, Ohio, Tennessee, Alabama y Carolina del Sur. El modelo verticalmente integrado de Cleveland-Cliffs abastece estos centros con bobina de grado automotriz, reduciendo los amortiguadores de logística e inventario. Las inversiones de los fabricantes de equipos originales, como la expansión de USD 3 mil millones de Ford en Super Duty y el taller de prensas de USD 200 millones de BMW, refuerzan la demanda doméstica. Los créditos de contenido de la Ley de Reducción de la Inflación recompensan adicionalmente el trabajo local en recintos de paquetes de baterías, consolidando las ventajas de proximidad de los proveedores.

Se pronostica que México registrará la CAGR más rápida del 4,53% hasta 2030. El complejo de horno de arco eléctrico de USD 5,8 mil millones de Hyundai Steel, la línea de vehículos eléctricos de USD 1,6 mil millones de Stellantis y la planta de ensamblaje de USD 700 millones de Volvo amplían la autosuficiencia de materiales y elevan la utilización de la capacidad de prensas a lo largo de los corredores del Bajío y Nuevo León. Los menores costos laborales y la certeza arancelaria del USMCA refuerzan el atractivo de México para programas orientados a la exportación y al mercado doméstico. Las acerías locales como DeAcero y ArcelorMittal amplían el ancho de bobina y las líneas de revestimiento para cumplir con los requisitos de especificaciones automotrices, acortando los ciclos de pedido para los estampadores cercanos.

Canadá mantiene una participación estable aunque modesta, sostenida por el centro de vehículos eléctricos de CAD 15 mil millones (USD 11,1 mil millones) de Honda en Ontario y las iniciativas de co-localización de proveedores. La abundante energía hidroeléctrica y las aspiraciones de acero de bajo carbono sustentan proyectos piloto de acero verde, mientras que las líneas integradas de estampado y ensamblaje en el complejo de Ford en Oakville ilustran la flexibilidad entre combinaciones de volumen de motores de combustión interna y vehículos eléctricos. El comercio transfronterizo mantiene aproximadamente el 55% de los estampados fabricados en Canadá en los ensamblajes finales de EE. UU., reforzando la interdependencia del ecosistema trilateral.

Panorama Competitivo

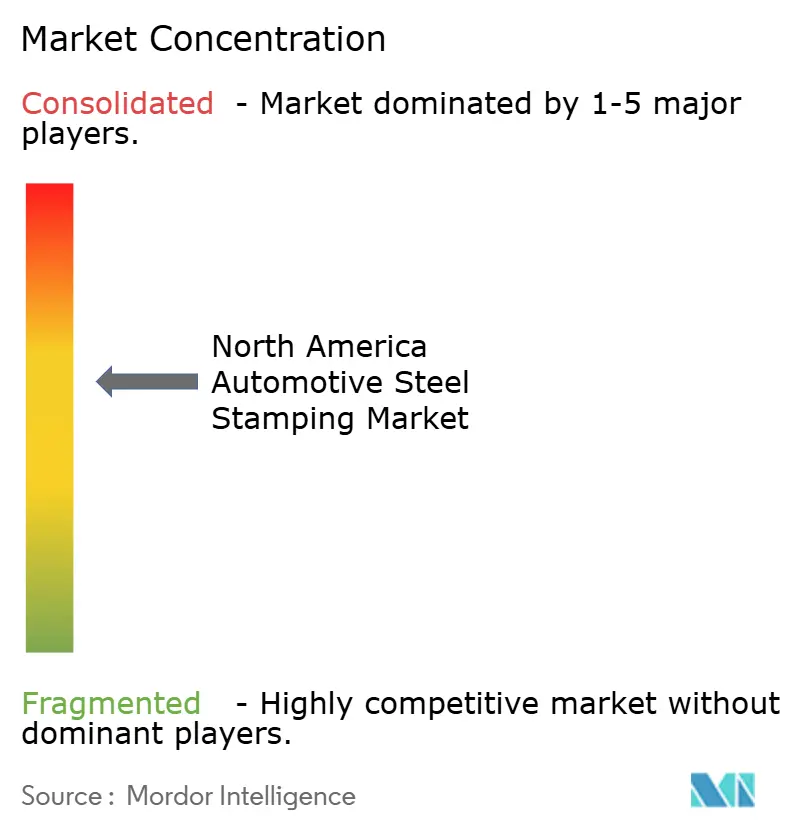

La intensidad competitiva es moderada. Los cinco principales proveedores —Cleveland-Cliffs, Magna, Gestamp, Martinrea y American Axle— concentraron colectivamente alrededor del 38% de los ingresos de 2024, dejando un espacio significativo para los especialistas regionales. La integración vertical y la escala sustentan la resiliencia de los márgenes de Cleveland-Cliffs, mientras que Magna aprovecha la capacidad multiproceso en recintos de baterías y módulos de carrocería en blanco. Gestamp y Martinrea enfatizan la automatización con prensas servo y la experiencia en estampado en caliente para cumplir con las hojas de ruta de reducción de peso de los fabricantes de equipos originales. La propuesta de fusión de American Axle con Dowlais creará una entidad de USD 12 mil millones que abarca la línea de transmisión y el conformado de metal avanzado, con el objetivo de lograr sinergias de adquisición y ventas cruzadas.

La consolidación probablemente continuará a medida que los proveedores de primer nivel absorban talleres más pequeños para asegurar capacidad y diluir los gastos generales en un entorno de mandatos de reducción de costos de los fabricantes de equipos originales. Simultáneamente, los productores de materiales compuestos como el recientemente rebautizado ANDRITZ Schuler destacan vías alternativas, pero aún venden prensas de alto tonelaje a los estampadores de acero, lo que indica una intención complementaria más que puramente disruptiva. Los factores de éxito giran cada vez más en torno a la analítica digital de calidad, la alineación de la huella regional con los calendarios de lanzamiento de vehículos eléctricos y la flexibilidad para desplazar el tonelaje entre arquitecturas de combustión interna y vehículos eléctricos sin reconfigurar salas de producción enteras.

Líderes de la Industria de Estampado de Acero Automotriz en América del Norte

Magna International Inc.

Gestamp Automoción S.A.

Martinrea International Inc.

Flex-N-Gate Corporation

Autokiniton US Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Cleveland-Cliffs reportó envíos récord de acero de 4,3 millones de toneladas netas con el 26% de las ventas directamente a los mercados automotrices, demostrando la posición dominante del productor de acero integrado en las cadenas de suministro de estampado automotriz mientras lograba USD 4,9 mil millones en ingresos trimestrales.

- Marzo de 2025: Hyundai Steel anunció una inversión de USD 5,8 mil millones en Luisiana para una acería integrada basada en Horno de Arco Eléctrico que producirá 2,7 millones de toneladas métricas de placas de acero automotriz anuales para 2029, apoyando las operaciones de estampado regionales con un suministro de material mejorado.

- Junio de 2024: BMW Manufacturing inauguró su primer taller de prensas en América del Norte en Spartanburg, Carolina del Sur, invirtiendo más de USD 200 millones para estampar piezas de chapa metálica para el BMW X3 con capacidad para 10.000 piezas diarias utilizando tecnología servo avanzada.

Alcance del Informe del Mercado de Estampado de Acero Automotriz en América del Norte

| Troquelado |

| Embutición |

| Acuñado |

| Flanjeado |

| Doblado |

| Otras Tecnologías |

| Conformado por Rodillos |

| Estampado en Caliente |

| Conformado de Chapa Metálica |

| Fabricación de Metal |

| Otros Procesos |

| Automóvil de Pasajeros |

| Vehículo Comercial Ligero |

| Vehículo Comercial Pesado |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico (VE) |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnología | Troquelado |

| Embutición | |

| Acuñado | |

| Flanjeado | |

| Doblado | |

| Otras Tecnologías | |

| Por Proceso | Conformado por Rodillos |

| Estampado en Caliente | |

| Conformado de Chapa Metálica | |

| Fabricación de Metal | |

| Otros Procesos | |

| Por Tipo de Vehículo | Automóvil de Pasajeros |

| Vehículo Comercial Ligero | |

| Vehículo Comercial Pesado | |

| Por Propulsión | Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico (VE) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de estampado de acero automotriz en América del Norte en 2025?

Se valora en USD 19,43 mil millones y está proyectado para alcanzar USD 23,22 mil millones para 2030 a una CAGR del 3,62%.

¿Cuál es el proceso de estampado de mayor crecimiento en América del Norte?

Se proyecta que el estampado en caliente se expanda a una CAGR del 8,04% hasta 2030 porque los aceros endurecidos en prensa cumplen con los crecientes estándares de seguridad en colisiones y reducción de peso.

¿Por qué son importantes las normas del USMCA para los proveedores de estampado regionales?

Los umbrales de contenido del 85% en 2025, que aumentarán al 90% en 2026, incentivan a los fabricantes de automóviles a abastecerse del 70% del acero localmente, asegurando contratos para los talleres de prensas de América del Norte.

¿Qué impacto tiene la producción de vehículos eléctricos en los estampados de acero?

Cada vehículo eléctrico de batería requiere recintos especializados y estructuras de piso reforzadas, impulsando una CAGR del 14,18% para la demanda de estampado relacionada con vehículos eléctricos.

¿Qué país es la base de estampado de mayor crecimiento en América del Norte?

Se pronostica que México registrará una CAGR del 4,53% hasta 2030, respaldado por USD 5,8 mil millones en nueva capacidad de acero y múltiples programas de vehículos eléctricos de fabricantes de equipos originales.

¿Qué tan concentrado está el poder de los proveedores en este mercado?

El mercado muestra una concentración moderada, con los principales fabricantes de equipos originales y proveedores de primer nivel que concentran una participación significativa junto a una base fragmentada de estampadores independientes.

Última actualización de la página el: